Taille et part du marché des véhicules crossover

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

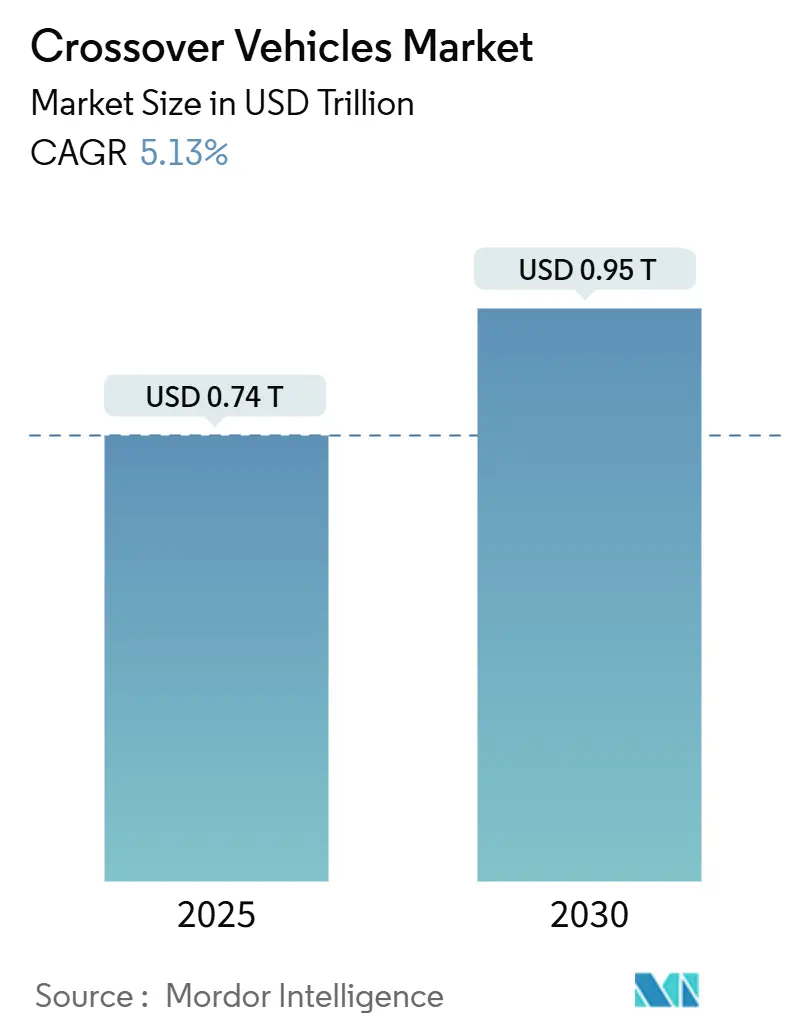

| Taille du Marché (2025) | 0.74 Trillions de dollars américains |

| Taille du Marché (2030) | 0.95 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.13% CAGR |

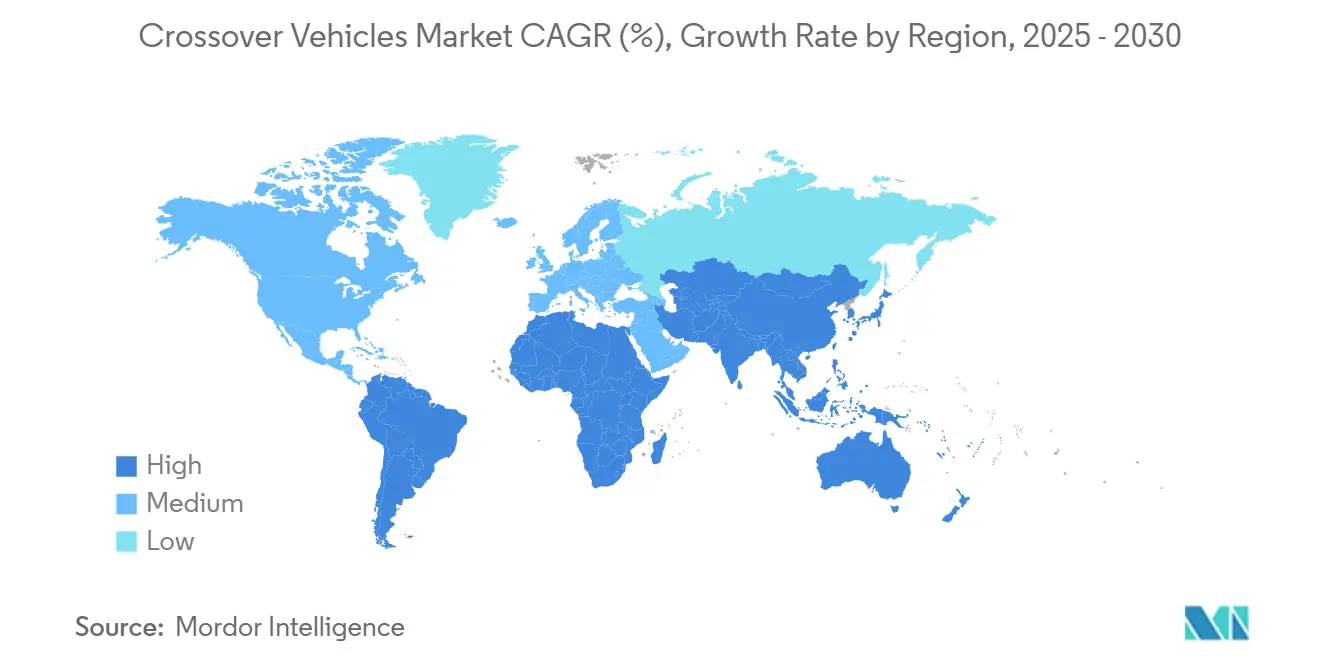

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

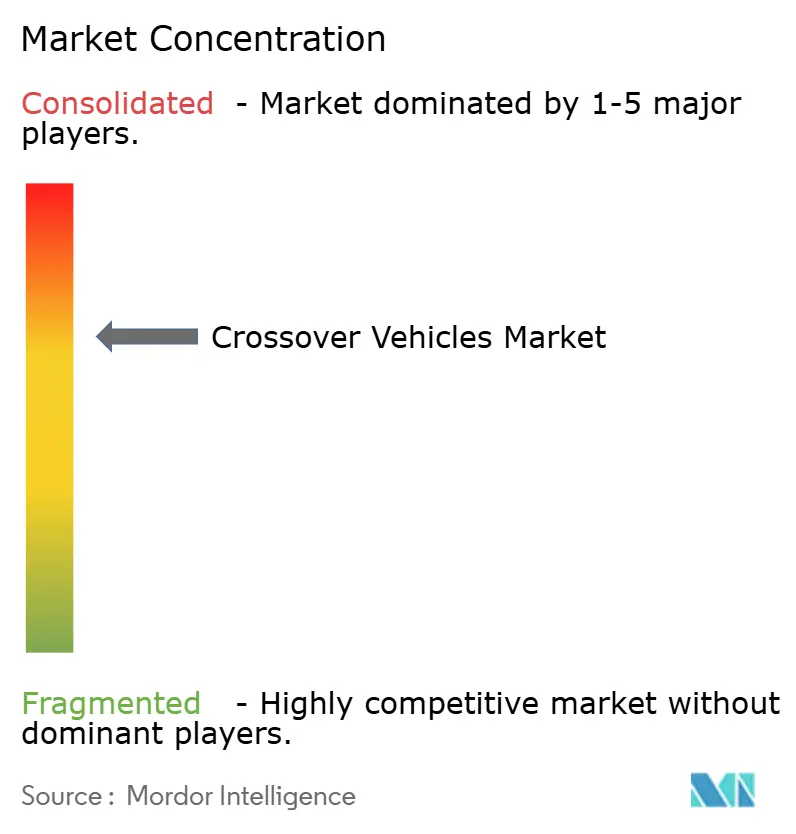

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules crossover par Mordor Intelligence

La taille du marché des véhicules crossover est estimée à 0,74 billion USD en 2025 et devrait atteindre 0,95 billion USD d'ici 2030, à un TCAC de 5,13 % au cours de la période de prévision (2025-2030). La demande croissante de véhicules alliant la praticité des SUV à un comportement routier proche de celui d'une berline, les plateformes de production modulaires qui réduisent les coûts, et l'accélération de la transition vers des groupes motopropulseurs électrifiés contribuent ensemble à soutenir cette expansion. Les constructeurs automobiles raccourcissent les cycles de conception en s'appuyant sur des architectures partagées. Bien que les variantes à essence représentent encore une part significative des ventes unitaires en 2024, les modèles crossover entièrement électriques connaissent une croissance régulière. La région Asie-Pacifique est en tête de la consommation, captant une part substantielle des revenus de 2024. Cependant, le Moyen-Orient et l'Afrique connaissent la croissance régionale la plus rapide, portée par les améliorations des infrastructures et la hausse des revenus disponibles. Les modèles de taille intermédiaire constituent la majeure partie du mix unitaire, mais les petits crossovers progressent à mesure que les conducteurs urbains se tournent vers des options compactes et maniables. Les boîtes de vitesses automatiques, qui détiennent une part de marché dominante, progressent régulièrement, reflétant une nette préférence des clients pour le confort et l'efficacité. Les marques historiques font face à une pression concurrentielle intense, aux prises avec les coûts des batteries et les réglementations sur les émissions de CO₂, tout en défendant leur part de marché face aux constructeurs chinois en rapide mondialisation.

Principaux enseignements du rapport

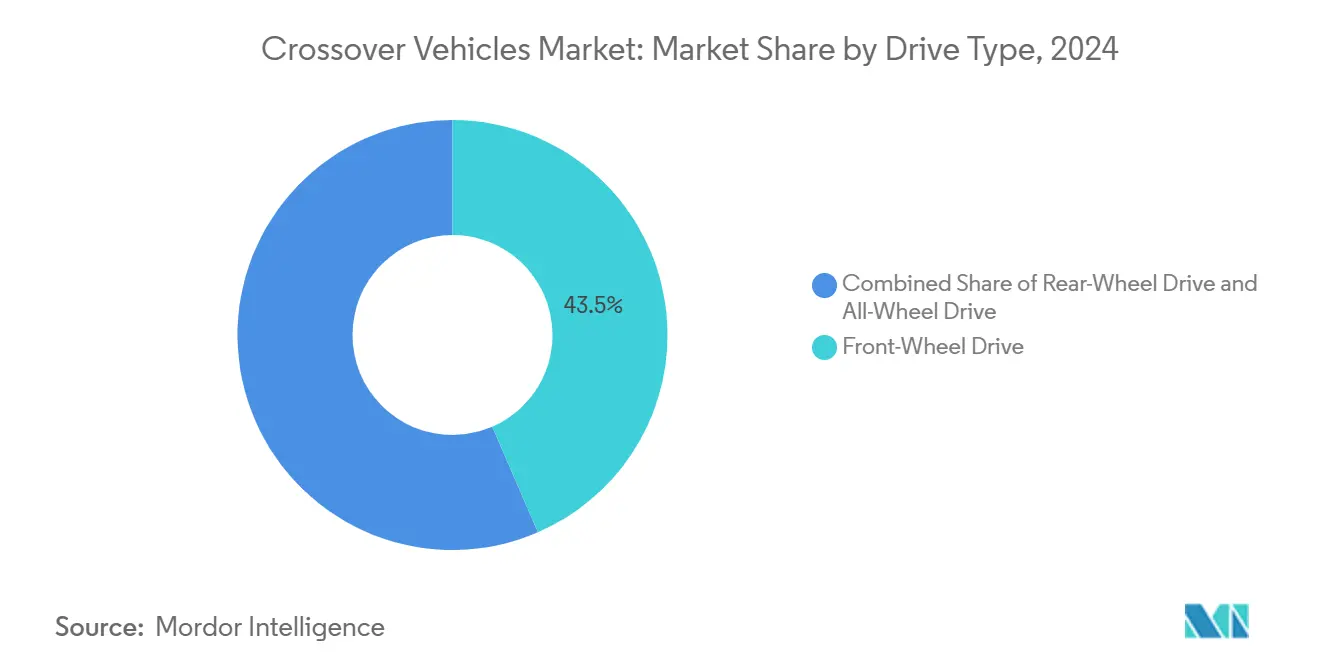

- Par type de transmission, la traction avant a maintenu 43,47 % de la part du marché des véhicules crossover en 2024 ; la transmission intégrale devrait progresser à un TCAC de 5,15 % jusqu'en 2030.

- Par type de carburant, les groupes motopropulseurs à essence détenaient 48,73 % de la part du marché des véhicules crossover en 2024 ; les variantes entièrement électriques devraient enregistrer un TCAC de 5,24 % jusqu'en 2030.

- Par taille de véhicule, les crossovers de taille intermédiaire ont capté 46,17 % de la part du marché des véhicules crossover en 2024 ; les variantes de petite taille devraient progresser à un TCAC de 5,27 % entre 2025 et 2030.

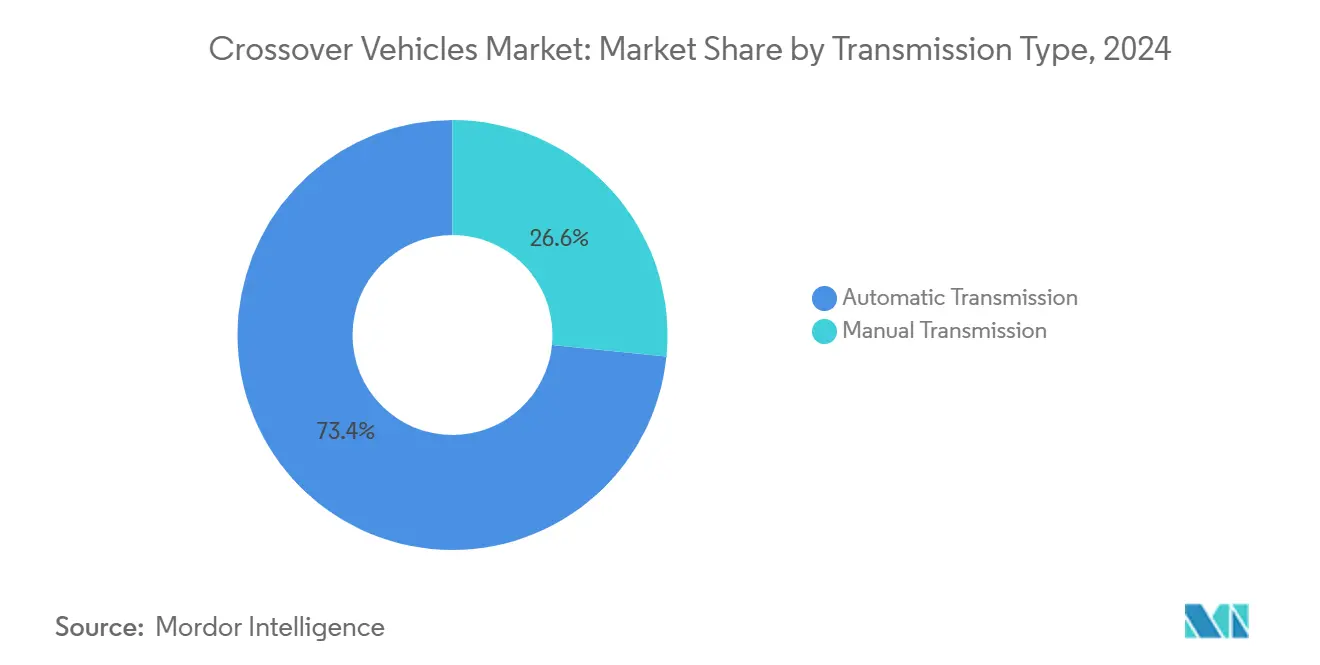

- Par type de boîte de vitesses, le segment automatique représentait 73,41 % de la taille du marché des véhicules crossover en 2024 et progresse à un TCAC de 5,17 % sur la période de prévision.

- Par application, l'usage personnel représentait 83,14 % de la taille du marché des véhicules crossover en 2024, mais les opérations de flotte progressent à un TCAC de 5,18 % jusqu'en 2030.

- Par géographie, la région Asie-Pacifique détenait 38,23 % de la part du marché des véhicules crossover en 2024, tandis que la région Moyen-Orient et Afrique devrait afficher le TCAC le plus élevé, à 5,21 %, jusqu'en 2030.

Tendances et perspectives du marché mondial des véhicules crossover

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de SUV économes en carburant | +1.2% | Mondial, avec une forte adoption en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Plateformes de véhicules modulaires | +0.9% | Mondial, porté par les constructeurs OEM établis en Europe et en Asie | Long terme (≥ 4 ans) |

| Consommateurs urbains préférant les crossovers compacts | +0.8% | Cœur Asie-Pacifique, avec extension aux centres urbains du Moyen-Orient, Afrique et Amérique latine | Court terme (≤ 2 ans) |

| Modèles de propriété par abonnement | +0.6% | Amérique du Nord et UE, adoption précoce dans les grandes zones métropolitaines | Moyen terme (2 à 4 ans) |

| Matériaux composites légers | +0.5% | Mondial, avec un leadership du segment premium en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Segment croissant des conductrices | +0.4% | Asie-Pacifique et Moyen-Orient et Afrique, concentré en Inde, en Chine et dans les centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de SUV économes en carburant avec un comportement routier proche d'une berline

La préférence des consommateurs s'est décisivement orientée vers les crossovers offrant l'utilité d'un SUV sans pénalité sur la consommation de carburant. Les unités atteignant 15,5 à 18,1 km/L ont gagné des parts en 2024, les prix volatils du carburant et une sensibilité environnementale accrue influençant les décisions d'achat. Les systèmes hybrides tels que le Super Hybrid de Chery, affichant la moitié de l'efficacité thermique, peuvent réduire la consommation réelle à 2 à 3 L/100 km dans des conditions optimales. La position de conduite surélevée, les configurations de chargement flexibles et la qualité de roulement améliorée favorisent les ménages à véhicule unique qui ne possèdent plus séparément une berline et un SUV [1]« Brochure du groupe motopropulseur Super Hybrid », Chery Automobile Co., chery.com . Ces attributs soutiennent la fidélité à la marque et encouragent les achats répétés.

Plateformes de véhicules modulaires réduisant les coûts de fabrication

Les principaux constructeurs OEM déploient des architectures flexibles — la plateforme E-GMP de Hyundai et la plateforme MEB de Volkswagen — pour partager des modules clés entre plusieurs tailles de carrosserie et groupes motopropulseurs. Il en résulte des économies de coûts d'un quart, tandis que les cycles de développement se compriment à 12 à 18 mois, contre des programmes traditionnels de 3 ans. L'usine EVO de Gwangmyeong de Kia Corporation, financée à hauteur d'un montant considérable, illustre les avantages d'échelle : une seule ligne produit jusqu'à 150 000 crossovers électrifiés par an en utilisant des ensembles de composants standardisés [2]« Communiqué d'investissement de l'usine EVO de Gwangmyeong », Kia Corporation, kia.com . Cette efficacité permet aux marques de proposer des finitions d'entrée de gamme à des prix compétitifs dans les régions émergentes sans éroder les marges.

Consommateurs urbains préférant les crossovers compacts

Les villes congestionnées intensifient la demande de petits crossovers qui s'adaptent aux places de stationnement étroites tout en transportant les équipements familiaux. La Toyota RAV4 et le Honda CR-V dominent les ventes mondiales, enregistrant des ventes record en juin 2025, tandis que la BYD SongPLUS DM a réalisé de nombreuses livraisons en Chine grâce à une tarification attractive et une autonomie électrique étendue. Les améliorations des infrastructures urbaines réduisent le besoin de SUV pleine taille, renforçant un TCAC robuste pour la catégorie compacte.

Modèles de propriété par abonnement élargissant les flottes de crossovers

Les programmes de location et d'abonnement mensuel représentaient environ deux cinquièmes des ajouts de flotte en 2024. Les crossovers dominent ces flottes car ils satisfont des préférences clients variées et affichent des coûts de maintenance inférieurs à ceux des SUV à châssis échelle. Les opérateurs rapportent un coût total de possession inférieur d'un tiers pour les crossovers hybrides, améliorant la rentabilité. Les jeunes consommateurs attirés par l'accès plutôt que la propriété accélèrent cette demande institutionnelle [3]« Rapport sur les flottes par abonnement 2024 », Volvo Car Financial Services, volvocars.com .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des batteries | -0.8% | Mondial, avec un impact aigu sur les marchés émergents sensibles aux prix | Moyen terme (2 à 4 ans) |

| Réglementations CO₂ plus strictes | -0.6% | Europe et Amérique du Nord, avec des répercussions sur les marchés d'exportation | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.4% | Mondial, avec un impact concentré dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Obsolescence technologique rapide | -0.3% | Amérique du Nord et UE, impact précoce dans les segments premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des batteries dans les crossovers entièrement électriques

Le prix moyen des batteries lithium-ion s'établissait à 139 USD/kWh en 2024, ajoutant 8 000 à 12 000 USD au coût des matières pour les crossovers électriques de taille intermédiaire par rapport à leurs équivalents à essence. Les versions orientées vers l'autonomie nécessitent des batteries de 70 à 85 kWh, portant les prix catalogue hors de portée de nombreux acheteurs sur les marchés émergents. La volatilité des matières premières, notamment le lithium et le nickel, ajoute un risque de planification. Des réductions de coûts en dessous de 100 USD/kWh attendues d'ici 2027 grâce aux cellules à état solide permettraient de réduire cet écart et d'accélérer l'adoption.

Des réglementations CO₂ plus strictes augmentant les coûts de conformité

L'Union européenne impose des moyennes de flotte inférieures à 81 g/km d'ici 2030, avec des pénalités de 95 EUR par g/km au-delà de l'objectif. La réglementation Advanced Clean Cars II de la Californie adopte une rigueur similaire. La conformité oblige les constructeurs OEM à augmenter la part des véhicules électrifiés, à investir dans des plateformes hybrides et entièrement électriques, et parfois à acheter des crédits réglementaires. Les marques plus petites à échelle limitée font face à une charge disproportionnée, suscitant des discussions d'alliance telles que les rapprochements Honda-Nissan et GM-Hyundai visant à partager les dépenses de R&D.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transmission : l'adoption de la transmission intégrale dépasse la base de traction avant

La traction avant a conservé 43,47 % de la part du marché des véhicules crossover en 2024 en raison de son coût inférieur et de sa meilleure efficacité énergétique. La transmission intégrale a progressé à un TCAC de 5,15 %, bénéficiant de systèmes avancés de vectorisation du couple et de déconnexion des arbres de transmission qui réduisent les pertes parasites. Les acheteurs familiaux de taille intermédiaire dans les régions enneigées paient des suppléments pour la perception de sécurité de la transmission intégrale, tandis que les incitations réglementaires au Canada et en Europe du Nord encouragent son adoption. La propulsion arrière reste une niche, axée sur les finitions de performance premium qui valorisent la stabilité au remorquage. Les améliorations logicielles continues permettront à la transmission intégrale de proposer des modes sélectionnables qui désengagent les essieux secondaires, préservant l'économie sans sacrifier les capacités.

Le segment de la transmission intégrale représentait un tiers de la taille du marché des véhicules crossover en 2024 et devrait croître de manière exponentielle d'ici 2030, reflétant l'acceptation croissante par les consommateurs des aides à la traction gérées électroniquement. Les gestionnaires de flotte expriment leur intérêt pour les hybrides à transmission intégrale pour leur fiabilité par tous les temps, suggérant de nouveaux gains de parts.

Par type de carburant : accélération des véhicules entièrement électriques dans un contexte de leadership de l'essence

Les groupes motopropulseurs à essence détenaient 48,73 % de la part du marché des véhicules crossover en 2024, grâce à l'infrastructure de ravitaillement universelle et aux coûts d'acquisition inférieurs. Les crossovers entièrement électriques ont cependant enregistré le TCAC le plus rapide à 5,24 % à mesure que les réseaux de recharge se développaient et que les incitations gouvernementales restaient en vigueur. Les hybrides servent de technologie de transition, Ford s'engageant à proposer des options hybrides sur chaque crossover nord-américain d'ici 2030. La présence du diesel continue de décliner, contrainte par les restrictions d'accès urbain et le durcissement des limites d'émissions de NOx. Les véhicules électriques à autonomie prolongée prévoient de combiner batteries et micro-turbines à gaz ; le concept de Hyundai, prévu pour 2027, vise une autonomie combinée de 600 miles.

L'échelle de production des batteries et l'évolution de la chimie resteront déterminantes. Lorsque le coût de la batterie tombera en dessous de 100 USD/kWh, les analystes s'attendent à ce que la part de marché des crossovers entièrement électriques dépasse un quart d'ici 2030, réduisant les émissions sur le cycle de vie et améliorant les positions de conformité des constructeurs OEM.

Par taille de véhicule : la croissance des modèles compacts dépasse la base des modèles de taille intermédiaire

Les modèles de taille intermédiaire représentaient 46,17 % de la part du marché des véhicules crossover en 2024, équilibrant l'espace en habitacle, la consommation de carburant et le prix catalogue pour les familles. Les petits crossovers ont progressé à un TCAC de 5,27 %, portés par l'urbanisation croissante et le besoin de stationnement facile sans renoncer à la hauteur d'assise des SUV. Les améliorations de l'efficacité d'encombrement offrent un volume intérieur proche de celui des modèles de taille intermédiaire dans des empreintes inférieures à 4,4 mètres, renforçant l'attrait. Les grands crossovers à trois rangées restent une niche en dehors de l'Amérique du Nord et des États du Golfe, car le poids à vide élevé pèse sur les objectifs d'émissions et complique la manœuvrabilité en ville.

Les petits modèles devraient atteindre un tiers de la taille du marché des véhicules crossover d'ici 2030, à mesure que les populations urbaines augmentent et que l'intégration de la micromobilité réduit le besoin d'une capacité de chargement excessive. Les constructeurs OEM répondent avec des plateformes modulaires qui permettent aux modèles compacts de partager les suites d'infodivertissement, de sécurité et d'aide à la conduite avec leurs homologues plus grands, réduisant le compromis perçu.

Par type de boîte de vitesses : l'automatique prévaut dans la course à l'efficacité

Les boîtes de vitesses automatiques ont capté 73,41 % de la part du marché des véhicules crossover en 2024 et continuent d'afficher un TCAC de 5,17 %. Les unités modernes à 8 à 10 rapports associées à une logique de changement de vitesse sophistiquée surpassent souvent les boîtes manuelles en consommation réelle. La demande de boîtes manuelles persiste dans les régions sensibles aux coûts, mais les économies d'échelle sur les composants favorisent les automatiques, réduisant les écarts de prix. Les crossovers électriques pivotent vers des réducteurs à rapport unique, supprimant les boîtes à rapports multiples tout en préservant l'expérience utilisateur automatique. Les transmissions à variation continue s'adressent aux hybrides à petit moteur ; l'acceptation reste mitigée en raison des préoccupations liées à la sensation d'« élastique ».

Compte tenu de la congestion du trafic urbain et de la participation croissante des conductrices, l'avantage de confort de l'automatique poussera probablement sa part vers les quatre cinquièmes d'ici 2030, renforçant un glissement à long terme du marché vers l'abandon des boîtes manuelles.

Par application : la demande de flotte progresse aux côtés de la dominance de l'usage personnel

La propriété personnelle représente encore 83,14 % de la part du marché des véhicules crossover en 2024. Pourtant, les programmes de flotte et d'abonnement représentent la croissance la plus rapide à un TCAC de 5,18 %, à mesure que les modèles de covoiturage, de mobilité d'entreprise et de voiture en tant que service se développent. Les crossovers répondent à des besoins variés en matière de passagers et de bagages et offrent des valeurs résiduelles favorables, ce qui en fait des piliers naturels des flottes. Les groupes motopropulseurs électrifiés améliorent l'économie sur toute la durée de vie lorsque les véhicules affichent un kilométrage annuel élevé et retournent dans des dépôts centraux pour la recharge. Les usages commerciaux, les navettes aéroportuaires et la livraison légère conservent une faible empreinte mais bénéficient de planchers de chargement coulissants et de sièges arrière configurables.

La taille du marché des véhicules crossover liée aux flottes pourrait croître de manière exponentielle d'ici 2030, aidée par des contrats d'abonnement flexibles permettant aux clients d'échanger des véhicules selon les saisons ou de passer à des finitions plus grandes sans obligations de financement à long terme.

Analyse géographique

L'Asie-Pacifique a représenté 38,23 % de la part du marché des véhicules crossover en 2024, ancrée par la forte demande intérieure de la Chine et la montée en puissance des exportations. Les exportations de crossovers chinois ont connu une croissance exponentielle, sous-cotant les équivalents occidentaux d'environ la moitié tout en intégrant des fonctionnalités avancées d'aide à la conduite. L'Inde a ajouté du volume à mesure que les ménages passaient des citadines aux crossovers. Les constructeurs OEM japonais et coréens apportent leur expertise en matière d'hybrides, maintenant une forte fidélité à la marque dans les segments d'acheteurs matures. Les politiques régionales soutiennent la production de batteries, CATL et BYD en Chine construisant 150 GWh de nouvelle capacité devant entrer en service d'ici 2027.

Le Moyen-Orient et l'Afrique ont enregistré le TCAC le plus élevé à 5,21 % en raison de la hausse des revenus, d'une démographie plus jeune et de l'expansion des réseaux routiers goudronnés. Les acheteurs saoudiens se tournent vers les crossovers, tirant parti des programmes de diversification énergétique du gouvernement qui modèrent les subventions aux carburants. Les incitations à l'assemblage automobile en Afrique du Sud attirent les opérations CKD des constructeurs OEM mondiaux, générant une offre localisée et une compétitivité des prix. Aux Émirats arabes unis, les importations premium bénéficient de l'absence d'impôt sur les sociétés pour les distributeurs basés en zone franche.

L'Amérique du Nord affiche une pénétration mature. L'élan de l'électrification s'accélère à mesure que la loi sur la réduction de l'inflation lie les crédits fiscaux au point de vente aux seuils d'approvisionnement en batteries, stimulant les chaînes d'approvisionnement nationales. L'Europe, quant à elle, fait face à une pression significative en matière de conformité CO₂. Les règles de CO₂ pour les flottes tombent à 81 g/km d'ici 2030, obligeant les constructeurs OEM à allouer davantage de volume électrifié, notamment des hybrides rechargeables, compte tenu du parc dense d'immeubles d'appartements en Europe qui contraint la recharge nocturne.

Les dynamiques régionales renforcent un tableau de croissance multipolaire : le volume de l'Asie-Pacifique et l'élan du Moyen-Orient et de l'Afrique équilibrent les mises à niveau du mix produit et les coûts d'électrification des marchés matures, stabilisant le marché mondial des véhicules crossover sur l'horizon de prévision.

Paysage concurrentiel

La concentration du marché reste modérée. Les cinq premiers groupes comprennent Toyota, Volkswagen Group, Hyundai Motor, Stellantis et General Motors, qui détenaient environ trois cinquièmes des livraisons mondiales de crossovers en 2024, donnant à l'industrie un score de 7 sur une échelle de concentration de 10 points. Toyota s'appuie sur les plateformes TNGA-C et TNGA-K pour couvrir les segments compacts à grands avec un leadership en matière d'hybrides. Volkswagen Group fait évoluer l'architecture MEB, étendant la production des ID.4 et ID.5 à trois continents. Hyundai Motor Group déploie la plateforme E-GMP pour les lancements de véhicules entièrement électriques, en mettant l'accent sur les mises à jour à distance pour améliorer la fidélisation des clients.

Les challengers chinois se multiplient. BYD contrôle l'approvisionnement en batteries en interne et exporte les modèles SongPLUS DM et Atto 3 vers 40 marchés. Chery et Geely ciblent l'Amérique latine, l'Afrique et certaines parties de l'Europe avec des objectifs de volume agressifs. Des prix compétitifs, des chaînes d'approvisionnement verticales intégrées et un fort soutien des politiques nationales ouvrent des voies d'exportation, pesant sur la rentabilité des concurrents historiques. Les efforts de consolidation stratégique illustrent le besoin d'échelle dans l'électrification. Honda et Nissan ont confirmé des discussions en décembre 2024 pour mutualiser les budgets de développement et sécuriser l'approvisionnement en batteries, visant à se classer troisième mondial en ventes unitaires une fois fusionnés. GM et Hyundai ont formé un partenariat en septembre 2024 couvrant le développement conjoint des groupes motopropulseurs, la R&D sur l'hydrogène et l'approvisionnement partagé en semi-conducteurs. Ces alliances aident à amortir les investissements massifs en logiciels et en batteries sur des bases de volume plus larges.

Les facteurs de succès évoluent vers les logiciels et les services d'écosystème. Les mises à jour à distance, les fonctionnalités par abonnement et les applications de recharge intégrées deviennent des différenciateurs critiques au-delà des références traditionnelles en matière de groupe motopropulseur et de châssis. Les fournisseurs se consolident également ; LG Energy Solution et CATL dominent l'approvisionnement en cellules, tandis que Bosch et ZF proposent des stacks ADAS standardisés que les constructeurs OEM peuvent commercialiser sous leur propre marque, accélérant le déploiement des fonctionnalités sur plusieurs marques.

Leaders du secteur des véhicules crossover

Toyota Motor Corporation

Volkswagen Group

Hyundai Motor Group

Ford Motor Company

General Motors

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : BMW a confirmé la production en série du crossover iX5 Hydrogen pour 2028, faisant progresser les alternatives à pile à combustible pour les applications premium.

- Décembre 2024 : Honda et Nissan ont annoncé des discussions de fusion pour combiner leur échelle, leurs achats de batteries et leur développement logiciel, et pour défier l'empreinte mondiale croissante des constructeurs chinois.

- Septembre 2024 : General Motors et Hyundai ont conclu un partenariat stratégique couvrant des plateformes de véhicules communes, la R&D sur les énergies propres et l'optimisation de la chaîne d'approvisionnement en semi-conducteurs, en se concentrant sur les portefeuilles de crossovers.

Périmètre du rapport mondial sur le marché des véhicules crossover

| Traction avant |

| Propulsion arrière |

| Transmission intégrale |

| Essence |

| Diesel |

| Hybride |

| Véhicule entièrement électrique |

| Crossovers de petite taille |

| Crossovers de taille intermédiaire |

| Crossovers de grande taille |

| Boîte de vitesses manuelle |

| Boîte de vitesses automatique |

| Usage personnel |

| Usage commercial |

| Opérations de flotte |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de transmission | Traction avant | |

| Propulsion arrière | ||

| Transmission intégrale | ||

| Par type de carburant | Essence | |

| Diesel | ||

| Hybride | ||

| Véhicule entièrement électrique | ||

| Par taille de véhicule | Crossovers de petite taille | |

| Crossovers de taille intermédiaire | ||

| Crossovers de grande taille | ||

| Par type de boîte de vitesses | Boîte de vitesses manuelle | |

| Boîte de vitesses automatique | ||

| Par application | Usage personnel | |

| Usage commercial | ||

| Opérations de flotte | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des véhicules crossover ?

La taille du marché des véhicules crossover s'élevait à 0,74 billion USD en 2025 et devrait atteindre 0,95 billion USD d'ici 2030.

Quel segment de taille de véhicule connaît la croissance la plus rapide ?

Les petits crossovers afficheront le TCAC le plus élevé à 5,27 % entre 2025 et 2030, les clients urbains recherchant des modèles maniables qui préservent la polyvalence des SUV.

À quelle vitesse les crossovers entièrement électriques se développent-ils ?

Les crossovers entièrement électriques affichent un TCAC de 5,24 %, le taux le plus rapide parmi les types de carburant, soutenu par l'amélioration des coûts des batteries et des infrastructures de recharge.

Quelle région est en tête de la demande de crossovers ?

L'Asie-Pacifique détenait la plus grande part, soit 38,23 % des revenus de 2024, portée par la forte consommation chinoise et indienne.

Quels défis limitent l'adoption des crossovers électriques ?

Les coûts élevés des batteries, en moyenne 139 USD/kWh en 2024, augmentent les prix des véhicules de 8 000 à 12 000 USD par rapport aux équivalents à essence, freinant l'adoption jusqu'à ce que les coûts tombent en dessous de 100 USD/kWh, ce qui est attendu d'ici 2027.

Quelle est la concentration de la concurrence parmi les fabricants de crossovers ?

Le marché obtient un score de concentration de 7/10 car les cinq premiers constructeurs automobiles ont conjointement capté environ 58 % des ventes mondiales de crossovers en 2024.

Dernière mise à jour de la page le: