Taille et part du marché des App Stores OEM automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 8.86 Milliards de dollars |

| Taille du Marché (2030) | 13.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des App Stores OEM automobiles par Mordor Intelligence

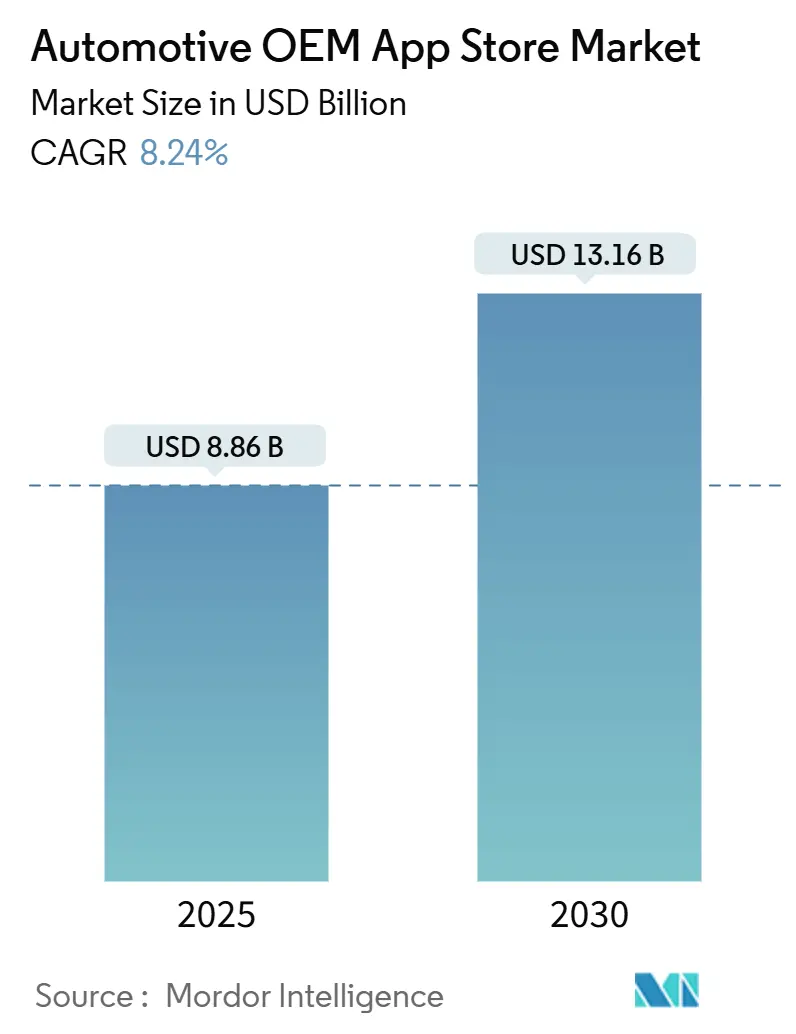

La taille du marché des App Stores OEM automobiles s'élevait à 8,86 milliards USD en 2025 et devrait atteindre 13,16 milliards USD d'ici 2030, progressant à un TCAC de 8,24 %. Cette tendance à la hausse reflète un virage décisif vers les véhicules définis par logiciel, où les services numériques embarqués stimulent la fidélité à la marque et les revenus récurrents. L'Amérique du Nord est en tête de la monétisation précoce grâce à une connectivité mature, mais l'Asie-Pacifique comble l'écart à mesure que l'élan des véhicules électriques et les politiques pro-numériques accélèrent la demande. Les applications de navigation ancrent toujours la valeur pour le consommateur, mais le commerce embarqué et les solutions de paiement connaissent la croissance la plus rapide, transformant les voitures en plateformes de transaction. Les développeurs tiers dominent la production de code, signalant la dépendance des OEM à l'égard de l'expertise spécialisée et des écosystèmes ouverts. Parallèlement, les mandats de cybersécurité et les plafonds réglementaires liés à la distraction du conducteur créent des obstacles à la conformité qui allongent les cycles d'approbation des applications et augmentent les coûts de développement.

Points clés du rapport

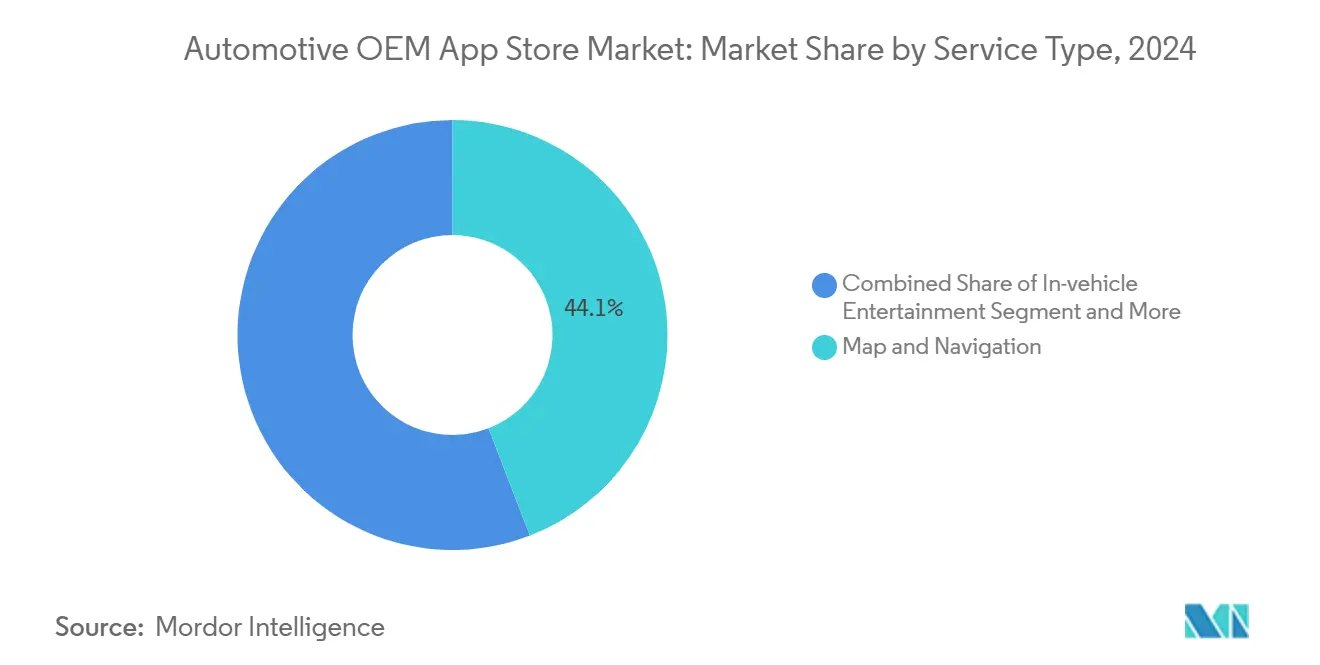

- Par type de service, les applications de cartographie et de navigation ont capturé 44,13 % de la part du marché des App Stores OEM automobiles en 2024, tandis que les services de paiement et d'achat devraient se développer à un TCAC de 12,76 % jusqu'en 2030.

- Par type de développement, le codage tiers et externalisé détenait une part de 67,24 % de la taille du marché des App Stores OEM automobiles en 2024 ; les initiatives internes enregistrent le TCAC projeté le plus élevé à 10,13 % jusqu'en 2030.

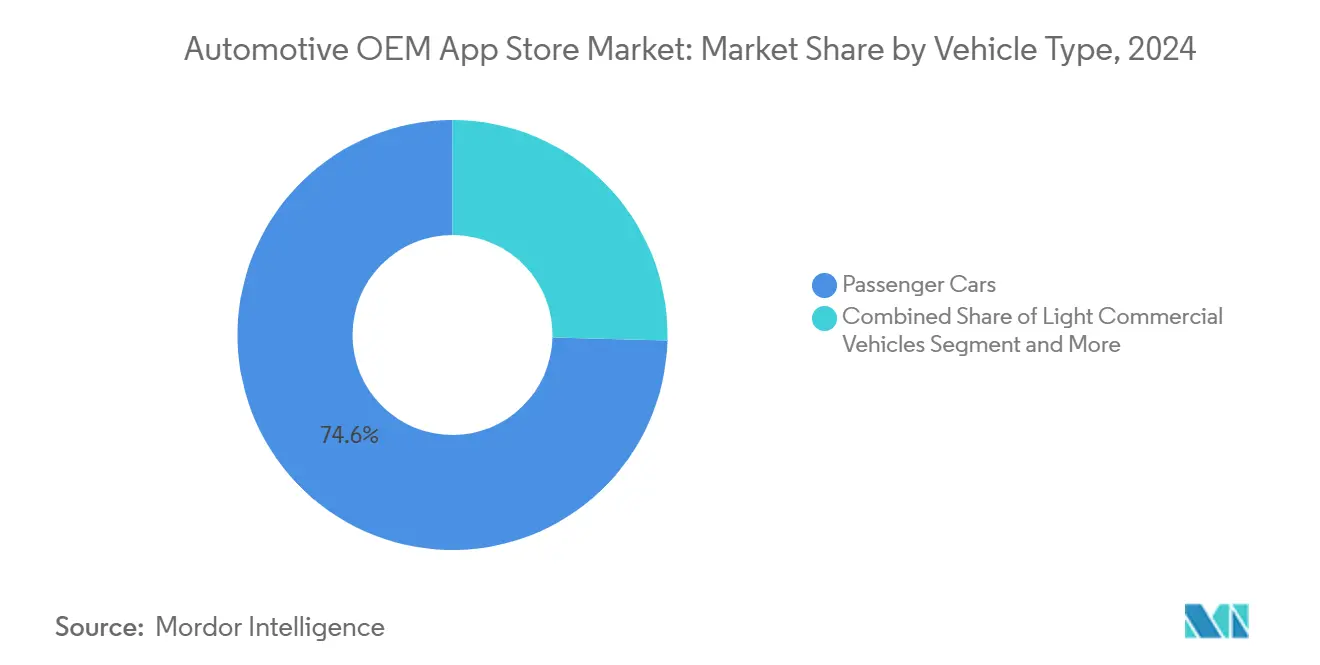

- Par type de véhicule, les voitures particulières représentaient 74,59 % de la taille du marché des App Stores OEM automobiles en 2024, et les véhicules utilitaires légers progressent à un TCAC de 10,21 % jusqu'en 2030.

- Par système d'exploitation, Android était en tête avec 75,65 % de la taille du marché des App Stores OEM automobiles en 2024, tandis que l'adoption d'iOS progresse à un TCAC de 17,11 % jusqu'en 2030.

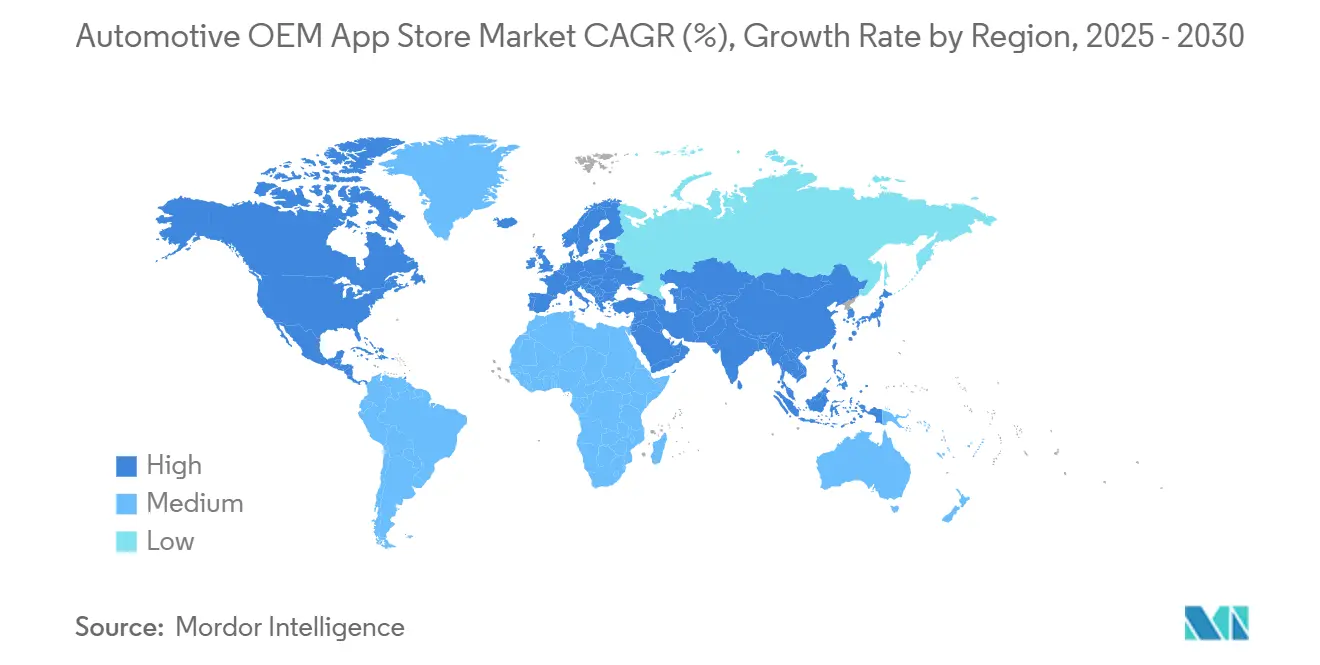

- Par géographie, l'Amérique du Nord représentait 39,92 % de la part du marché des App Stores OEM automobiles en 2024 ; l'Asie-Pacifique affiche le TCAC régional le plus rapide à 12,34 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des App Stores OEM automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des véhicules connectés | +2.8% | Mondial, avec l'Amérique du Nord et la Chine en tête | Moyen terme (2 à 4 ans) |

| Véhicules définis par logiciel et revenus récurrents | +2.1% | Mondial, particulièrement en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Disponibilité des applications tierces | +1.4% | Mondial, plus forte dans les marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Loi européenne sur les données | +1.2% | Europe, avec des répercussions sur les normes mondiales | Moyen terme (2 à 4 ans) |

| Commerce numérique et paiements | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| API 5G/Edge | +0.7% | Centres urbains mondiaux, menés par l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des véhicules connectés

La capacité de connectivité atteint un point de basculement, avec neuf nouveaux véhicules sur dix qui devraient être livrés connectés d'ici 2030. Alors que les acheteurs classent les fonctionnalités numériques au-dessus du matériel traditionnel, les OEM positionnent des écosystèmes d'applications de haute qualité comme critères d'achat essentiels. Les flottes connectées plus importantes attirent à leur tour davantage de développeurs, créant des effets de réseau qui renforcent la fidélité à la plateforme. L'avantage économique repose également sur des voies de monétisation des données, de l'assurance basée sur l'usage à la publicité contextuelle, qui s'appuient sur une connectivité permanente.

Transition des OEM vers les véhicules définis par logiciel et les revenus récurrents

Les constructeurs passent des ventes ponctuelles à des relations numériques sur toute la durée de vie du véhicule. Les offres groupées d'abonnements, les mises à jour à distance et les déverrouillages de fonctionnalités transforment les flux de trésorerie en rentes régulières. Les App Stores deviennent la vitrine de ce modèle, permettant un renouvellement continu du contenu qui prolonge la pertinence du véhicule. Sur le plan organisationnel, les entreprises se restructurent autour d'équipes logicielles agiles, mais la pénurie de talents en cybersécurité et en conception d'expérience utilisateur reste un goulot d'étranglement important.

L'écosystème Android accélère la disponibilité des applications tierces

Une pile Android Automotive standardisée réduit les frictions de portage, facilitant l'entrée des développeurs d'applications grand public dans l'habitacle. Il en résulte un catalogue croissant d'applications multimédias, de productivité et de commerce certifiées pour plusieurs marques. L'architecture open source d'Android permet aux OEM de personnaliser tout en garantissant une compatibilité de base, équilibrant le contrôle du constructeur avec l'accessibilité pour les développeurs. Cependant, la dépendance à une seule plateforme soulève des questions stratégiques pour les OEM méfiants vis-à-vis de la collecte de données externes, poussant certains à explorer des forks non-Google et des stratégies à double système d'exploitation.

La loi européenne sur les données ouvre l'accès aux données embarquées

À partir de septembre 2025, la législation européenne oblige les constructeurs à exposer les données embarquées aux propriétaires et aux tiers qualifiés sous forme lisible par machine. Le mandat abaisse les barrières pour les éditeurs de logiciels indépendants désireux de créer des services de mobilité personnalisés. La conformité exige cependant des API sécurisées, une gestion du consentement et des schémas de données harmonisés, ajoutant une charge d'ingénierie initiale même si elle élargit le marché adressable global.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation Android et iOS | -1.8% | Mondial, affectant particulièrement les ressources des développeurs | Court terme (≤ 2 ans) |

| Goulots d'étranglement en matière de cybersécurité | -1.5% | Mondial, avec l'impact le plus strict en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Conflits de partage des revenus | -0.9% | Mondial, concentré dans les régions automobiles traditionnelles | Long terme (≥ 4 ans) |

| Plafonds réglementaires liés à la distraction du conducteur | -0.7% | Amérique du Nord et Europe en tête, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des systèmes d'exploitation entre Android et iOS

La fragmentation des systèmes d'exploitation crée une complexité de développement substantielle et des défis d'allocation des ressources pour les développeurs d'applications ciblant les plateformes automobiles. Les développeurs doivent désormais certifier leur code sur deux systèmes d'exploitation véhiculaires à pile complète ainsi que sur plusieurs forks OEM. La charge comprend des directives d'interface utilisateur divergentes, des formats d'écran et des intégrations de capteurs. Les studios plus petits manquent souvent de fonds pour des pipelines parallèles, réduisant la diversité globale des applications et ralentissant les cycles d'itération. La fragmentation complique également les tests d'assurance qualité, poussant les cadences de publication au-delà des normes des smartphones.[1]Université d'État de Louisiane. « Comprendre et détecter les problèmes de compatibilité dans les applications Android Auto. » arxiv.org

Goulots d'étranglement en matière d'approbation cybersécurité et confidentialité

Le Règlement ONU n° 155 oblige chaque nouvelle plateforme de véhicule à intégrer un système de gestion de la cybersécurité à partir de juillet 2024, imposant des tests de pénétration rigoureux et une surveillance continue[2]TÜV SÜD. « Bouclier numérique obligatoire pour toutes les nouvelles voitures cette année. » tuvsud.com. Les files d'attente de certification s'allongent, en particulier pour les start-ups sans équipes de sécurité intégrées. Les schémas régionaux différents, des règles UNECE en Europe à l'autocertification américaine, multiplient encore les formalités administratives, élevant les barrières à l'entrée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la croissance centrée sur le commerce redéfinit l'utilité principale

Une part de 44,13 % en 2024 confirme la navigation comme service d'ancrage historique, mais les applications de paiement et d'achat, progressant à un TCAC de 12,76 %, signalent l'évolution de l'habitacle en passerelle de commerce électronique. La taille du marché des App Stores OEM automobiles pour la navigation reste robuste, mais la traction commerciale pivote vers des intégrations sans friction pour le carburant, le péage et la commande de nourriture. La confiance croissante dans l'authentification biométrique et le stockage de cartes tokenisées sous-tend ce changement, tout comme le marketing basé sur la localisation amélioré qui génère un retour sur investissement marchand mesurable. Les offres de divertissement continuent une expansion modeste, portées par du matériel audio haut de gamme et des temps de trajet plus longs. Pendant ce temps, la consommation d'actualités et de magazines migre vers des résumés vocaux, freinant la croissance.

Le marché des App Stores OEM automobiles favorise des offres groupées de services qui combinent le routage avec des réservations de stationnement et la disponibilité de recharge en temps réel, créant des niveaux d'abonnement fidélisants. Les partenaires d'orchestration des paiements intègrent des API directement dans le middleware OEM, réduisant la latence de paiement à quelques secondes. À mesure que ces capacités mûrissent, les utilisateurs actifs mensuels et les durées de session augmentent, renforçant les flux de revenus récurrents.

Par type de développement : les viviers de talents externes soutiennent la vélocité

Les équipes tierces et externalisées ont livré 67,24 % des applications publiées en 2024, reflétant la dépendance des OEM à l'égard de compétences spécialisées. Ce segment du marché des App Stores OEM automobiles se développe à un TCAC de 10,13 % car les spécialistes Agile, DevOps et sécurité restent rares au sein des hiérarchies traditionnelles des constructeurs automobiles. L'externalisation réduit également les coûts de main-d'œuvre fixes lors des transitions de plateforme. Les programmes internes, bien que plus modestes, gagnent du terrain car les marques considèrent le logiciel comme l'ADN de la marque. Les entreprises reproduisent les pratiques des entreprises technologiques grand public, équipes de plateforme dédiées, sprints de fonctionnalités et intégration continue, pour comprimer les cycles de mise à jour.

Le secteur des App Stores OEM automobiles valorise la propriété modulaire du code, favorisant des modèles hybrides qui marient la protection de la propriété intellectuelle principale avec des accélérateurs externes pour les fonctionnalités de niche. Les modèles de partenariat intègrent de plus en plus des clauses de partage des revenus et des chaînes d'outils DevSecOps partagées qui rationalisent la collaboration. Les flux de travail de certification convergent vers des suites de validation communes basées sur le cloud, accélérant les approbations pour plusieurs locataires OEM. Cet esprit de co-création favorise des couches d'interopérabilité qui facilitent la portabilité future vers les systèmes d'exploitation émergents.

Par type de véhicule : la numérisation des flottes commerciales dépasse les leaders en volume

Les voitures particulières ont généré 74,59 % des revenus du marché des App Stores OEM automobiles en 2024 sur la seule base des unités. Les offres de fonctionnalités telles que la navigation premium, le streaming et les jeux soutiennent une vente incitative régulière. Pourtant, les véhicules utilitaires légers affichent le TCAC le plus rapide à 10,21 % car les gestionnaires de flotte adoptent l'optimisation des coûts pilotée par la télématique. Le routage intégré, les alertes de maintenance et les tableaux de bord des conducteurs se traduisent directement par des économies de carburant et une réduction des temps d'arrêt, simplifiant les arguments de retour sur investissement.

Les camions moyens et lourds adoptent des places de marché organisées axées sur la mise en relation des charges, la conformité au tachygraphe et la santé des pneus en temps réel. La taille du marché des App Stores OEM automobiles pour les segments commerciaux capture ainsi des dépenses logicielles par véhicule plus élevées même à des volumes inférieurs. Cependant, les intégrations spécifiques aux métiers et les accords de niveau de service stricts en matière de disponibilité renforcent la rigueur de la certification, allongeant les cycles de publication par rapport aux offres pour les particuliers.

Par type de système d'exploitation : le contrôle de la plateforme définit le pouvoir de négociation futur

Android alimentait 75,65 % des App Stores déployés en 2024 grâce à la flexibilité open source et aux outils côté appareil étendus. Le marché des App Stores OEM automobiles observe néanmoins iOS croître à un TCAC de 17,11 % sur la base de la cohérence de l'écosystème qui séduit les acheteurs premium. Les frameworks multiplateformes tentent d'abstraire le code sur les deux systèmes d'exploitation, mais les optimisations de performances natives imposent encore des branches séparées.

Les OEM évaluent le coût total de possession au-delà des frais de licence, en tenant compte des clauses de souveraineté des données et des dépendances aux technologies publicitaires. Certains choisissent de supprimer les services mobiles Google en faveur d'équivalents sur mesure, préservant le potentiel de monétisation des données utilisateurs. À l'inverse, l'intégration iOS promet des garanties de confidentialité unifiées alignées sur les attentes croissantes des consommateurs. Le résultat remodèlera les répartitions des revenus et dictera le levier de négociation à long terme sur les feuilles de route de l'infodivertissement.

Analyse géographique

L'Amérique du Nord a généré la plus grande part de revenus de 39,92 % en 2024, aidée par une forte pénétration de la 4G/5G, un comportement bien établi de carte enregistrée et une cohérence réglementaire qui soutient des déploiements commerciaux rapides. La taille du marché des App Stores OEM automobiles dans la région devrait progresser à un TCAC de 11,91 % jusqu'en 2030 à mesure que les taux d'attachement aux abonnements augmentent et que les offres groupées d'assurance-logiciel arrivent à maturité. L'adoption précoce de services accélérés par la périphérie, tels que les alertes de danger en temps réel, renforce encore l'engagement des utilisateurs. Les agences fédérales de sécurité maintiennent des canaux ouverts pour les pilotes technologiques, offrant un bac à sable permissif pour les fonctionnalités avancées.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 12,34 %, propulsée par la montée en flèche des ventes de véhicules électriques et des politiques pro-numériques qui favorisent des écosystèmes centrés sur les applications. Les feuilles de route industrielles nationales regroupent des incitations pour les villes intelligentes, la recharge et la conduite autonome, créant un terrain fertile pour le commerce dans l'habitacle. Les géants technologiques nationaux forment des coentreprises avec les OEM pour contrôler la distribution, une tendance particulièrement visible dans les marques premium chinoises, où des super-applications intégrées synchronisent les services de mobilité et de style de vie. L'urbanisation rapide multiplie les cas d'usage pour le routage tenant compte de la congestion et les liaisons de micromobilité.

L'Europe contribue à un TCAC stable de 10,31 %, ancré par des réglementations phares qui institutionnalisent les données ouvertes tout en imposant des bases de cybersécurité rigoureuses. Les alliances OEM régionales, illustrées par des places de marché d'applications inter-marques, préviennent la fragmentation réglementaire et accélèrent la mise à l'échelle du contenu. Les retrofits incités étendent la portée de la plateforme aux flottes existantes, augmentant le total des unités adressables. L'Amérique du Sud et l'Afrique sont en retard sur la préparation des infrastructures mais démontrent un potentiel via des déploiements de niche dans le covoiturage et la logistique agricole, respectivement, signalant un potentiel à long terme une fois les lacunes de connectivité comblées.

Paysage concurrentiel

La dispersion des parts de marché reste modérée : Google est en tête, suivi de HARMAN Ignite Store et de Faurecia Aptoide Automotive. Aucun fournisseur unique n'exerce un contrôle de gardien, et les OEM favorisent délibérément l'approvisionnement multi-fournisseurs pour conserver leur pouvoir de négociation. Les dynamiques de consolidation émergent à mesure que les fournisseurs acquièrent des vitrines spécialisées pour regrouper le matériel, le middleware et les canaux de distribution ; HARMAN illustre la stratégie en couplant sa suite DevOps Ready CQuence avec une place de marché clé en main.

Les guerres de plateformes s'étendent aux outils d'expérience développeur. Les gagnants standardisent les SDK, monétisent via des grilles tarifaires prévisibles et rationalisent la vérification de sécurité. Les modèles de revenus migrent des licences forfaitaires vers des niveaux de transaction et d'analyse de données, alignant les incitations sur le succès des applications. Les partenariats avec les fintechs élargissent la couverture des paiements, tandis que les collaborations avec les studios de contenu remplissent les catalogues d'infodivertissement premium.

Les perturbateurs émergents exploitent des puces de périphérie accélérées par l'IA qui permettent la navigation vocale, des interfaces utilisateur adaptatives et des jeux lors du stationnement. Les start-ups natives de l'automobile courtisent des segments mal desservis, paiement de carburant pour flottes, télématique d'assurance ou orchestration véhicule-réseau, peu attrayants pour les grandes maisons d'applications grand public. Les changements réglementaires imposant l'ouverture des données érodent le fossé des acteurs établis, permettant à ces spécialistes de niche de se développer rapidement une fois les API de conformité ouvertes.

Leaders du secteur des App Stores OEM automobiles

Google

Harman Ignite Store

Faurecia Aptoide Automotive

Visteon AllGo Store

Apple

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : NXP Semiconductors a finalisé l'acquisition de TTTech Auto pour 625 millions USD afin d'approfondir les piles logicielles critiques pour la sécurité qui soutiennent l'évolution de la monétisation des App Stores.

- Avril 2025 : SoundHound AI s'est aligné avec Tencent pour fournir des assistants vocaux multilingues pour les futures expériences dans l'habitacle.

- Avril 2025 : ECARX et FAW Group ont lancé le SUV Hongqi Tiangong 06 doté d'une unité de calcul Antora 1000 Pro conçue pour la livraison d'applications à haute bande passante.

- Janvier 2025 : Sony Honda Mobility a sélectionné le SDK de navigation natif cloud de HERE pour sous-tendre une guidance immersive dans la berline électrique AFEELA, intégrant des mises à jour cartographiques à distance.

Portée du rapport mondial sur le marché des App Stores OEM automobiles

| Cartographie et navigation |

| Divertissement embarqué (podcast, musique, audio) |

| Actualités et magazines |

| Paiement et achat |

| Affaires et productivité |

| Autres types de services (jeux, localisateur de concessionnaires, etc.) |

| Interne |

| Tiers et externalisé |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Android |

| iOS |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Cartographie et navigation | |

| Divertissement embarqué (podcast, musique, audio) | ||

| Actualités et magazines | ||

| Paiement et achat | ||

| Affaires et productivité | ||

| Autres types de services (jeux, localisateur de concessionnaires, etc.) | ||

| Par type de développement | Interne | |

| Tiers et externalisé | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Par type de système d'exploitation | Android | |

| iOS | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des App Stores OEM automobiles ?

Il a généré 8,86 milliards USD en 2025 et devrait atteindre 13,16 milliards USD d'ici 2030.

Quelle catégorie d'applications connaît la croissance la plus rapide dans les véhicules connectés ?

Les services de paiement et d'achat, avec un TCAC prévisionnel de 12,76 % sur la demande croissante de commerce embarqué.

Quelle région se développe le plus rapidement pour les plateformes d'applications embarquées ?

L'Asie-Pacifique, dont la croissance devrait atteindre un TCAC de 12,34 % jusqu'en 2030 grâce à une forte adoption des véhicules électriques.

Qui détient la plus grande part des App Stores automobiles ?

Google est actuellement en tête avec 24 %, bien que le marché reste modérément fragmenté.

Quelle réglementation affecte le plus la sécurité des applications dans l'habitacle ?

Le Règlement ONU n° 155, qui impose la gestion de la cybersécurité pour chaque nouveau véhicule mis en circulation depuis juillet 2024.

Comment les OEM monétisent-ils les logiciels après-vente ?

Via des niveaux d'abonnement, des déverrouillages de fonctionnalités à distance et des frais de transaction au sein de places de marché propriétaires.

Dernière mise à jour de la page le: