Taille et Part du Marché des Modules de Face Avant Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 140.01 Milliards de dollars |

| Taille du Marché (2031) | 188.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Modules de Face Avant Automobiles par Mordor Intelligence

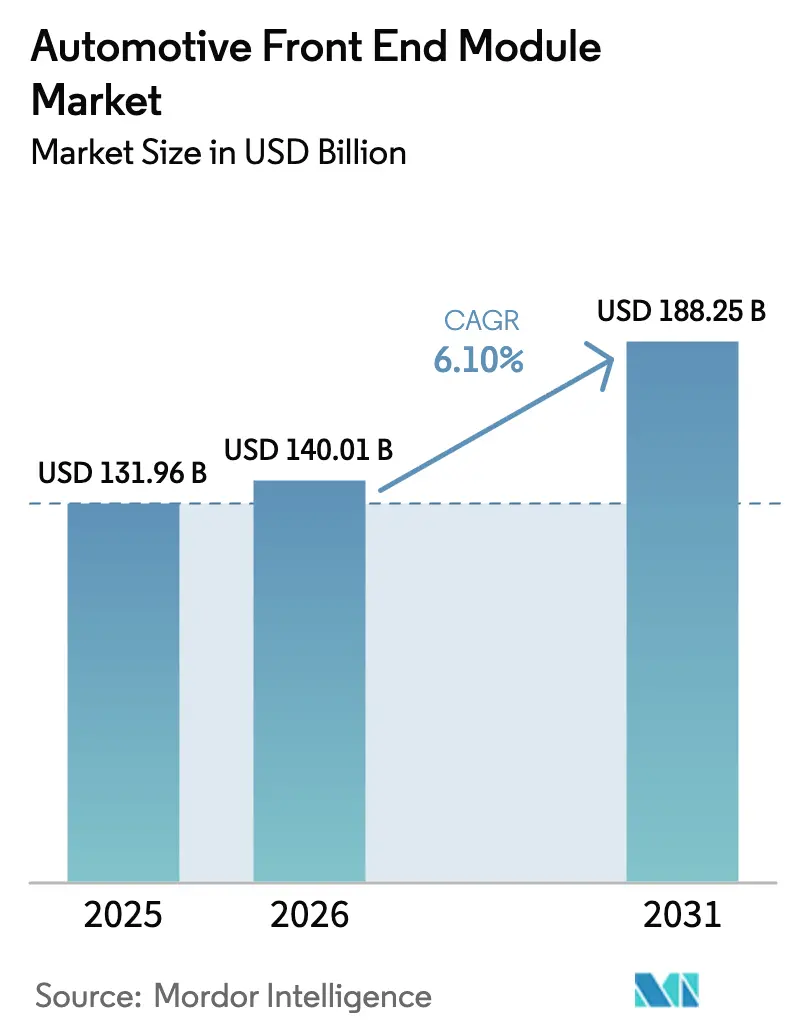

La taille du marché des modules de face avant automobiles devrait croître de 131,96 milliards USD en 2025 à 140,01 milliards USD en 2026 et devrait atteindre 188,25 milliards USD d'ici 2031, avec un TCAC de 6,10 % au cours de la période de prévision (2026-2031). L'externalisation de l'assemblage final auprès d'intégrateurs de rang 1 qui livrent des supports complets prêts à monter réduit la main-d'œuvre en usine de 20 à 30 %, intensifiant la demande des équipementiers d'origine pour des systèmes clés en main. Les architectures à calandre fermée optimisées pour les circuits thermiques des véhicules électriques à batterie se répandent des véhicules électriques haut de gamme vers les segments de grande diffusion, tandis que les supports de précision pour les capteurs radar, LiDAR et caméra transforment le module d'un simple support de commodité en un concentrateur de détection à définition logicielle. Le renforcement des exigences des tests de collision selon l'Euro NCAP et l'IIHS stimule un regain d'intérêt pour les hybrides acier haute résistance-aluminium qui absorbent l'énergie tout en restant suffisamment légers pour respecter les réglementations sur les émissions de CO₂. La relocalisation en Amérique du Nord et dans les corridors UE-Royaume-Uni sensibles aux droits de douane remodèle l'empreinte des fournisseurs, les équipementiers d'origine cherchant des modules répondant aux seuils de valeur régionale significatifs dans le cadre de l'ACEUM.

Principaux Enseignements du Rapport

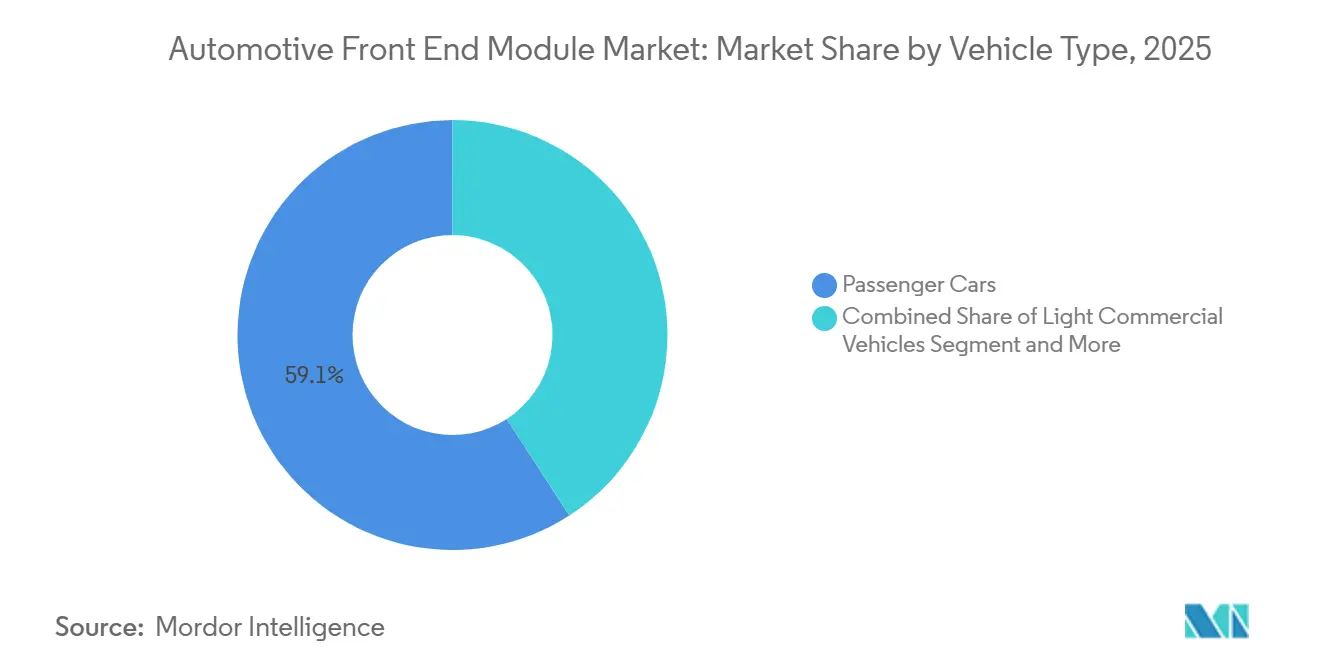

- Par type de véhicule, les voitures particulières ont représenté 59,13 % de la part du marché des modules de face avant automobiles en 2025, tandis que les véhicules commerciaux moyens et lourds devraient se développer à un TCAC de 8,71 % jusqu'en 2031.

- Par matière première, les cadres composites ont capturé 44,25 % de la taille du marché des modules de face avant automobiles en 2025, tandis que les cadres métalliques devraient enregistrer un TCAC de 7,12 % entre 2026 et 2031.

- Par type de produit, les cadres hybrides ont représenté 47,11 % de la taille du marché des modules de face avant automobiles en 2025 et continueront leur trajectoire de croissance à un TCAC de 9,12 % jusqu'en 2031.

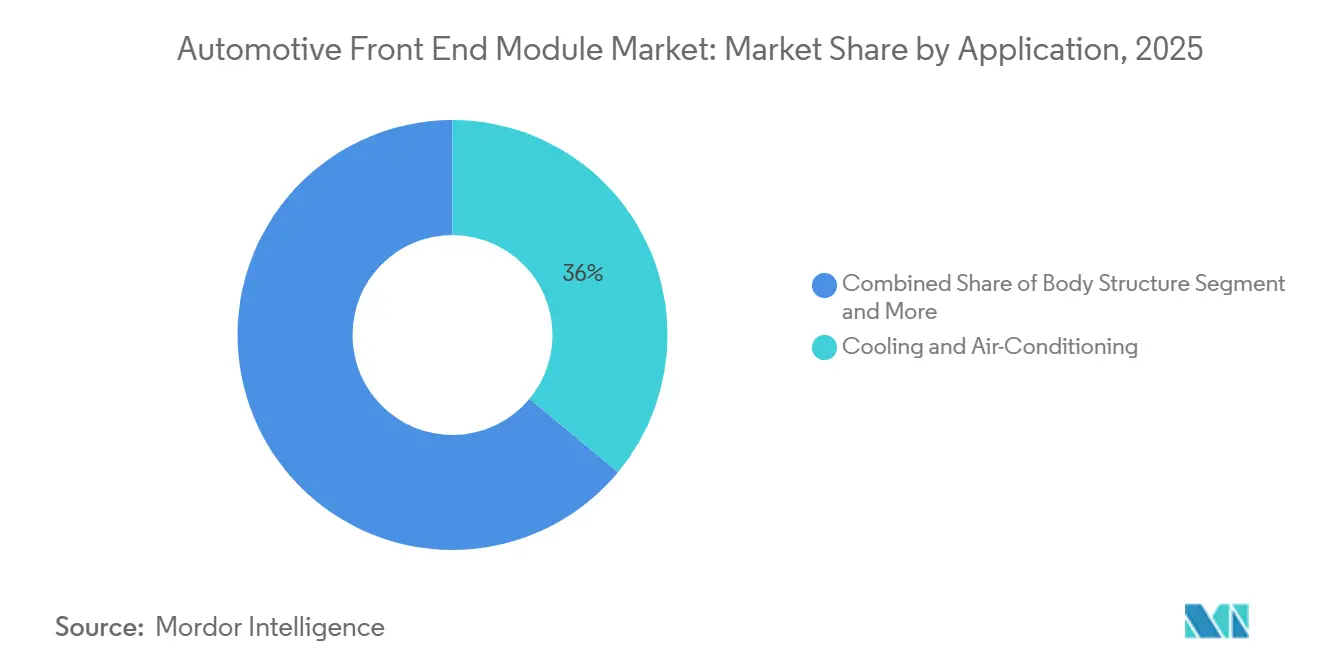

- Par application, le refroidissement et la climatisation ont représenté 36,02 % de la taille du marché des modules de face avant automobiles en 2025, tandis que l'intégration des capteurs progresse à un TCAC de 7,86 % jusqu'en 2031.

- Par utilisation finale, le segment des équipementiers d'origine a représenté 92,15 % de la taille du marché des modules de face avant automobiles en 2025, tandis que le marché secondaire devrait croître à un TCAC de 8,25 % jusqu'en 2031.

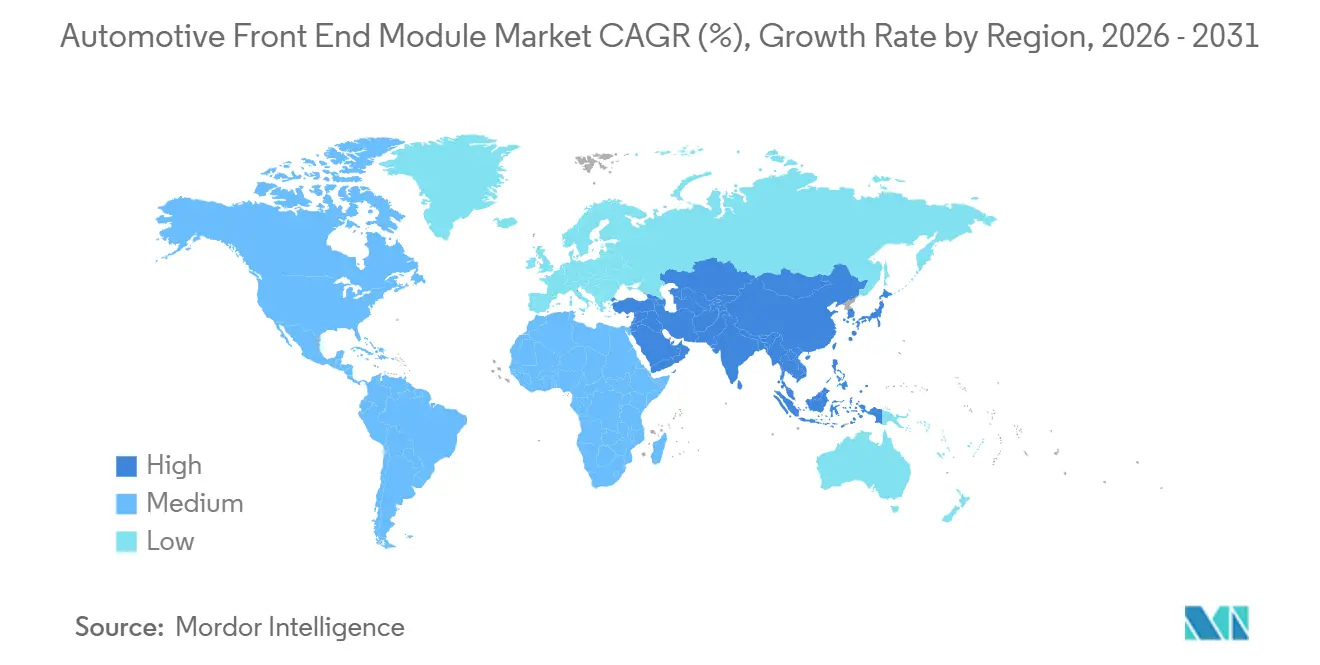

- Par géographie, l'Asie-Pacifique a représenté 46,34 % de la taille du marché des modules de face avant automobiles en 2025 et conservera sa dominance avec un TCAC de 7,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Modules de Face Avant Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Gestion Thermique des Véhicules Électriques | +1.4% | Asie-Pacifique et Amérique du Nord (pôles de véhicules électriques) | Long terme (≥ 4 ans) |

| Allègement et Réglementations sur l'Économie de Carburant | +1.2% | Mondial (UE et Chine en tête) | Long terme (≥ 4 ans) |

| Demande de Montage de Capteurs ADAS | +1.0% | Mondial (UE, Japon, Amérique du Nord en avance) | Long terme (≥ 4 ans) |

| Externalisation des Modules de Face Avant Modulaires | +0.9% | Amérique du Nord et UE (expansion vers l'Asie-Pacifique) | Moyen terme (2-4 ans) |

| Adoption des Volets de Calandre et de l'Aérodynamique Adaptative | +0.8% | Amérique du Nord et UE (haut de gamme), débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Relocalisation de la Production de Modules de Face Avant | +0.6% | Amérique du Nord (ACEUM), certains corridors UE-Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Besoin de Gestion Thermique des Véhicules Électriques pour des Modules de Face Avant Intégrés à Calandre Fermée

Les véhicules électriques à batterie remplacent les calandres ouvertes par des façades étanches qui acheminent l'air à travers des refroidisseurs et des condenseurs dissimulés derrière la poutre de pare-chocs, exigeant des supports qui regroupent les échangeurs de chaleur, les collecteurs de liquide de refroidissement et les conduits dans une structure unique. Tesla a réalisé une réduction significative de la traînée aérodynamique sur sa mise à jour 2025 du Modèle 3, tandis que la plateforme Blade Battery de BYD prolonge la durée de vie en maintenant une plage de ±2 °C grâce aux supports refroidis par liquide fournis par Yinlun Co., Ltd. Dans les climats chauds d'Asie-Pacifique et de la ceinture solaire des États-Unis, l'intégration thermique devient rapidement un élément déterminant pour la certification d'autonomie. Rivian a conclu un contrat de cinq ans avec Valeo SA pour des supports à double circuit consolidant le refroidissement de la batterie et de l'unité de traction, illustrant les liens étroits de co-développement désormais requis. À long terme, les modules spécifiques aux véhicules électriques représenteront 50 % du chiffre d'affaires du marché des modules de face avant automobiles lorsque la part des véhicules électriques à batterie dépassera 50 % des ventes mondiales au début des années 2030.

Allègement et Réglementations Plus Strictes sur les Émissions de CO₂ et l'Économie de Carburant

Les politiques mondiales sur les émissions poussent les constructeurs automobiles à réduire le poids des supports en acier traditionnels, accélérant l'adoption de matériaux tels que les profilés en aluminium, les thermoplastiques renforcés de fibres de carbone et les pièces moulées sous pression en magnésium. Ces matériaux sont essentiels pour atteindre les objectifs d'émissions moyennes de la flotte de l'UE d'ici 2030. En Chine, les cadres réglementaires poussent les équipementiers d'origine à adopter des modules à cadre hybride qui maintiennent l'absorption d'énergie lors des chocs tout en réduisant significativement le poids. Aux États-Unis, les règles CAFE mises à jour et finalisées en 2024 incitent des constructeurs comme Ford et GM à passer à des supports multi-matériaux. Ces supports intègrent des composants essentiels tels que les longerons de choc, les packs de refroidissement et les plaques de capteurs dans une conception allégée. Le reporting du cycle de vie selon la norme ISO 14040 accroît la demande de résines en aluminium recyclé et à base biologique, encourageant les fournisseurs à qualifier des matériaux à faible teneur en carbone et à exploiter de nouvelles opportunités de revenus liées aux crédits ESG. Ces tendances réglementaires intègrent l'allègement dans chaque programme de véhicule à partir de 2026, en faisant le principal moteur de création de valeur pour les fournisseurs sur le marché des modules de face avant automobiles.

La Demande de Montage de Capteurs ADAS Élève les Exigences de Précision Structurelle

Les piles radar, LiDAR et multi-caméras nécessitent une planéité de la surface de montage dans un rayon de ±0,3 mm, ce qui pousse les fournisseurs à adopter la vérification par tracker laser et le moulage par injection en boucle fermée, augmentant ainsi le coût unitaire. La BMW Série 5 2026 intègre cinq capteurs sur un support Magna International Inc. avec des connecteurs étanches IP6K9K pour garantir l'étalonnage lors des tests d'éclaboussures. L'Euro NCAP exige désormais des notes cinq étoiles uniquement si le freinage d'urgence autonome fonctionne jusqu'à 80 km/h, obligeant les voitures grand public à adopter par défaut des supports de capteurs de précision. À long terme, l'intégration des capteurs est le levier de croissance à plus haute valeur ajoutée au sein du marché des modules de face avant automobiles, liant les fournisseurs dans des boucles de co-validation avec les fabricants de puces et les équipes logicielles.

Externalisation par les Équipementiers d'Origine des Modules de Face Avant Modulaires pour Réduire les Coûts d'Assemblage de 20 à 30 %

Les constructeurs automobiles s'appuient de plus en plus sur les fournisseurs de rang 1 pour la construction complète des supports. Dans les usines de General Motors, cette approche a considérablement réduit la main-d'œuvre en ligne par véhicule et abaissé les coûts d'amortissement des outillages sur plusieurs programmes. Volkswagen a optimisé sa plateforme MEB en adoptant un module de face avant monobloc HBPO GmbH, réduisant drastiquement les temps d'installation par rapport aux processus traditionnels. Cette amélioration accélère non seulement la production, mais crée également de l'espace supplémentaire dans les ateliers de carrosserie pour les installations de packs de batteries. Les usines à forte intensité de main-d'œuvre dans des régions telles que l'Amérique du Nord et l'Europe enregistrent les avantages les plus significatifs. Dans le même temps, Hyundai a réalisé des économies substantielles en fonds de roulement en transférant la gestion des stocks de supports à Hyundai Mobis Co., Ltd. D'ici 2028, la majorité des nouvelles plateformes de voitures particulières devraient utiliser des modules entièrement intégrés. Cette transition devrait consolider les volumes d'achat auprès d'un nombre réduit de fournisseurs, améliorant les marges du marché pour ceux qui maîtrisent la logistique en séquence sur le marché des modules de face avant automobiles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix de l'Acier, des Polymères et de l'Énergie | −0.7% | Mondial (aigu en UE et Amérique du Nord) | Court terme (≤ 2 ans) |

| Dépenses Élevées en R&D et en Outillage | −0.5% | Amérique du Nord et UE, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Obstacles à la Cybersécurité et à l'Homologation | −0.4% | Mondial (UE et Amérique du Nord en tête) | Long terme (≥ 4 ans) |

| Problèmes d'Atténuation du Signal Radar | −0.3% | UE, Japon, haut de gamme Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix de l'Acier, des Polymères et de l'Énergie Alourdit le Coût de la Nomenclature

En 2025, les prix des bobines laminées à chaud ont augmenté par rapport à l'année précédente, sous l'effet des surcharges énergétiques de l'UE qui ont alourdi les frais généraux des fours à arc électrique. Au cours de la même année, un cas de force majeure sur la côte du Golfe a entraîné une hausse significative des prix du polypropylène, impactant négativement les marges brutes des fournisseurs de rang 1. La hausse des prix du gaz européen a entraîné une augmentation notable des coûts énergétiques de moulage, s'ajoutant aux dépenses de production des cadres hybrides. Les primes d'extrusion d'aluminium ont augmenté en raison des droits de douane de la Section 232, intensifiant l'exposition aux achats au comptant. Les fournisseurs disposant de contrats à prix fixe pour l'année ont été confrontés à des défis de rentabilité, entraînant des renégociations plus fréquentes qui ont mis à rude épreuve les relations avec les équipementiers d'origine et potentiellement affecté les investissements dans l'innovation des modules.

Dépenses Élevées en R&D et en Outillage pour les Cadres Multi-Matériaux Prêts pour les Capteurs

Les supports de nouvelle génération nécessitent des investissements importants pour la validation, impliquant des technologies avancées telles que les cellules de soudage laser, le placement automatisé de fibres et les chambres climatiques. Magna International Inc. a prévu un financement substantiel pour plusieurs programmes de véhicules électriques en 2025. Le développement de moules multi-empreintes exige des ressources financières et temporelles considérables, créant des défis pour les fournisseurs de plus petite taille. Des complexités supplémentaires découlent des tests CEM des capteurs et des contrôles de rigidité LiDAR, qui ont favorisé des fusions et acquisitions, comme la récente acquisition axée sur les composites de Samvardhana Motherson Group. En conséquence, la chaîne d'approvisionnement s'est fragmentée, favorisant les intégrateurs plus grands et à forte intensité capitalistique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Flottes Commerciales Accélèrent l'Adoption des Modules

Les voitures particulières représentent toujours la majeure partie du volume, avec 59,13 % de la taille du marché des modules de face avant automobiles en 2025, et adoptent des supports standardisés pour les carrosseries de type hayon, berline et VUS compact. Les véhicules commerciaux moyens et lourds afficheront un TCAC de 8,71 %, développant le marché des modules de face avant automobiles plus rapidement que toute autre catégorie de véhicules, car les propriétaires de flottes électrifient les fourgonnettes de livraison du dernier kilomètre et les tracteurs longue distance qui s'appuient sur des circuits thermiques intégrés et des supports de capteurs de précision. L'eCascadia de Daimler Truck spécifie un support en aluminium qui réduit l'assemblage de 45 minutes et raccourcit le porte-à-faux, mettant en évidence la valeur pour la manœuvrabilité en dépôt [1]"Communiqué de Presse Technique eCascadia," Daimler Truck AG, daimlertruck.com.

Les politiques d'électrification des flottes en Europe et en Chine, ainsi que les incitations fiscales américaines, poussent les équipementiers commerciaux vers des modules à calandre étanche qui protègent les systèmes thermiques des batteries des débris routiers tout en permettant un étalonnage rapide des capteurs pour l'évitement des collisions. Les véhicules utilitaires légers tels que le Ford Transit et le Ram ProMaster intègrent des capteurs de collision frontale et de maintien de voie dans le support, assurant la conformité aux mandats NHTSA 2026. Les assemblages à cadre hybride offrent des économies de masse de 18 à 22 %, essentielles pour compenser le poids des batteries et maintenir la capacité de charge utile, consolidant leur rôle dans les flottes logistiques sur l'horizon de prévision.

Par Matière Première : Le Métal Rebondit Grâce à la Rigueur des Tests de Collision

Les composites contrôlaient 44,25 % du marché des modules de face avant automobiles en 2025, mais les nouveaux protocoles Euro NCAP et IIHS stimulent la demande de métal, poussant les hybrides acier haute résistance et aluminium vers un TCAC de 7,12 % et élargissant leur part du marché des modules de face avant automobiles jusqu'en 2031. Le test de choc frontal décalé à 64 km/h plus exigeant de l'Euro NCAP pénalise les longerons composites fragiles, incitant les équipementiers allemands à réintroduire des nuances d'acier spécifiques dans les longerons de choc [2]"Mise à Jour du Protocole 2025," Euro NCAP, euroncap.com.

L'adoption des composites plafonne dans les zones de capteurs où la transparence radar est critique ; à la place, les fournisseurs utilisent des sous-cadres métalliques surmontés de façades thermoplastiques pour combiner l'absorption d'énergie d'impact avec la liberté de style. Les supports en plastique dominent les marchés émergents sensibles aux coûts, mais leur croissance est limitée par les risques de dégradation thermique dans les cycles d'utilisation des véhicules électriques à haute température ambiante. Les réglementations exigent désormais la divulgation du carbone incorporé, positionnant l'aluminium recyclé comme un juste milieu privilégié qui équilibre le poids, les performances en cas de choc et les crédits ESG.

Par Type de Produit : Les Cadres Hybrides Dominent la Standardisation des Plateformes

Les cadres hybrides représentaient 47,11 % du marché des modules de face avant automobiles en 2025. Ils croîtront à un TCAC de 9,12 % à mesure que les équipementiers d'origine standardisent les points de fixation sur les dérivés à moteur thermique, hybrides et à batterie électrique, générant des économies d'échelle et une plus grande part du marché des modules de face avant automobiles. La conception hybride unique de Volkswagen pour les crossovers de la famille ID. permet des économies de coûts d'ingénierie par dérivé.

Les cadres entièrement métalliques persistent dans les véhicules d'entrée de gamme et commerciaux où la simplicité et le faible coût d'outillage l'emportent sur l'aérodynamisme, tandis que les longerons entièrement en plastique restent limités aux microvoitures. Les structures hybrides en sandwich permettent des soudures laser reliant l'acier, l'aluminium et le polypropylène renforcé de fibres de verre, atteignant des notes cinq étoiles tout en réduisant de 16 kg par rapport aux références en acier monolithique. Les normes de points de montage pour l'autonomie de niveau 3 SAE J3016 renforcent davantage la pertinence des cadres hybrides en exigeant une répétabilité de positionnement que les thermoplastiques moulés par injection seuls ne peuvent pas toujours garantir.

Par Application : L'Intégration des Capteurs Progresse avec la Prolifération des ADAS

Le refroidissement et la climatisation restent le segment le plus important avec 36,02 % du marché des modules de face avant automobiles en 2025, mais leur croissance est liée aux véhicules électriques, nécessitant des conduits fermés et des échangeurs de chaleur empilables. L'intégration des capteurs devrait dépasser toutes les autres utilisations, avec un TCAC de 7,86 % jusqu'en 2031, élargissant sa part du marché des modules de face avant automobiles à mesure que les fonctions de niveau 2+ atteignent une part significative des ventes mondiales de voitures neuves d'ici 2028.

Les longerons de structure de carrosserie continuent de croître régulièrement pour répondre à des règles plus strictes de protection des piétons et de chevauchement partiel, tandis que les phares LED adaptatifs intégrés au support évoluent vers des unités de projection à commande logicielle, augmentant les charges de câblage et thermiques. La tolérance de ±0,3 mm du support radar ARS540 de Continental nécessite une vérification par tracker laser pour chaque unité, transformant une ancienne plaque emboutie en un sous-système mécatronique. Cette escalade de valeur cimente les supports de capteurs comme le segment d'application le plus lucratif.

Par Utilisation Finale : Le Marché Secondaire Progresse grâce aux Protocoles de Remplacement Modulaire

Les canaux des équipementiers d'origine représentaient 92,15 % du marché des modules de face avant automobiles en 2025. Pourtant, le marché secondaire progressera à un TCAC de 8,25 % à mesure que les assureurs imposent des remplacements certifiés prêts à monter qui réduisent les délais de réparation de 3,2 jours et diminuent les décisions de perte totale. L'Amérique du Nord est en tête, les supports modulaires représentant une part notable des réparations de collision frontale en 2025, portés par les mandats des assureurs et les pénuries de techniciens.

State Farm spécifie désormais des modules certifiés sur 18 modèles à fort volume pour réduire la gravité des sinistres. Dans le même temps, le lancement en 2025 par Forvia SE de références pour le marché secondaire propose des supports radar pré-étalonnés qui se branchent directement sur les outils de service ADAS. L'Europe est en retard en raison des verrouillages logiciels des équipementiers d'origine sur l'étalonnage des capteurs, mais la pression réglementaire pour un accès équitable à la réparation pourrait débloquer la croissance au-delà de 2028. D'ici 2030, les remplacements modulaires pourraient capter une part significative des réparations sur les marchés matures, formant un flux de revenus régulier pour les intégrateurs.

Analyse Géographique

L'Asie-Pacifique représentait 46,34 % du marché des modules de face avant automobiles en 2025. Elle croîtra à un TCAC de 7,44 % jusqu'en 2031. La production de voitures particulières en Chine spécifie désormais des supports à calandre fermée avec des refroidisseurs de batterie en standard sur les modèles BYD et SAIC à fort volume. L'industrie indienne attire des lignes de cadres hybrides de Marelli Holdings Co., Ltd. et Aisin Corporation dans le cadre des incitations PLI. Les mouleurs de précision japonais intègrent des supports radar 77 GHz pour les familles Toyota bZ et Honda e:N, exportant vers les usines américaines à mesure que la dépréciation du yen améliore la compétitivité des coûts. Hyundai Mobis Co., Ltd. en Corée du Sud a augmenté ses revenus de modules à l'exportation en 2025 grâce aux contrats pour la Genesis GV60 et la Kia EV9. La réglementation sur la cybersécurité GB/T 40861 et les règles de test de collision Bharat NCAP élèvent conjointement les barrières, cimentant l'adoption de modules prêts pour les capteurs.

En 2025, l'Amérique du Nord est apparue comme un contributeur significatif aux revenus, les règles d'origine de l'ACEUM entraînant une expansion majeure pour Magna International Inc. et HBPO GmbH. Cette expansion, couvrant le Tennessee et le Michigan, a considérablement augmenté la capacité de production annuelle. Pendant ce temps, les niveaux de production robustes du Mexique favorisent la croissance de l'atelier d'outillage de Flex-N-Gate Corporation à Guanajuato. Au Canada, les efforts pour respecter le mandat sur les véhicules zéro émission d'ici 2030 accélèrent l'adoption de calandres étanches pour améliorer l'efficacité thermique des packs de batteries. Le marché secondaire connaît une croissance portée par la réparation de collision, les supports modulaires améliorant les délais de cycle pour s'aligner sur les références des assureurs, renforçant davantage la position de l'Amérique du Nord dans les revenus de services mondiaux.

L'Europe, acteur clé des revenus en 2025, est menée par l'Allemagne, la France, l'Espagne et l'Italie. Les initiatives de décarbonisation stimulent le développement de supports hybrides prêts pour les capteurs avec des volets actifs intégrés derrière des façades composites. En 2024, l'Allemagne a introduit des tests de collision mis à jour, incluant un nouveau scénario de choc latéral contre un poteau, qui accélère l'utilisation de longerons en acier haute résistance. Après le Brexit, le site de Sunderland de HBPO GmbH a maintenu la compétitivité à l'exportation du Royaume-Uni en évitant les droits de douane. L'acquisition par Forvia SE d'une entreprise composite française soutient la production de véhicules électriques de Renault et Stellantis. De plus, l'Espagne et l'Italie tirent parti de leur proximité avec les usines d'Afrique du Nord pour des avantages logistiques. La Turquie et l'Afrique du Sud sont au cœur de la production de modules pour le Moyen-Orient et l'Afrique, bien que la volatilité des devises limite leurs investissements en capital. En Amérique du Sud, les volumes de production substantiels du Brésil stimulent la demande, soutenus par les politiques locales sur les biocarburants qui encouragent l'adoption des hybrides.

Paysage Concurrentiel

En 2025, HBPO GmbH, Magna International Inc., Forvia SE, Hyundai Mobis Co., Ltd. et DENSO Corporation représentaient collectivement une part significative des revenus du secteur, indiquant une concentration modérée. Ce scénario ouvre des opportunités pour des concurrents régionaux tels que Yinlun Co., Ltd. en Chine et SL Corporation en Corée du Sud. Magna International Inc., dans un mouvement stratégique, a investi massivement dans plusieurs plateformes de véhicules électriques, intégrant des actifs avancés de soudage laser et de placement de fibres, réalisant des réductions de poids notables par rapport aux références en acier monolithique traditionnel [3]"Présentation de la Journée des Investisseurs 2025," Magna International, magna.com.

Il existe un potentiel inexploité dans les supports à intégration thermique adaptés aux véhicules commerciaux électriques à batterie et aux modules du marché secondaire soutenus par les assureurs. Yinlun Co., Ltd., dans une collaboration stratégique avec BYD, a co-conçu le refroidissement de la batterie Blade, capturant une part substantielle du marché thermique des véhicules électriques en Chine et dépassant les concurrents mondiaux. Pendant ce temps, SL Corporation, tirant parti de son expertise en matières plastiques, fournit des modules à cadre hybride aux véhicules électriques haut de gamme de Genesis et Kia, garantissant des façades transparentes au radar.

Le paysage concurrentiel favorise de plus en plus les fournisseurs capables de se certifier aux normes de cybersécurité ISO/SAE 21434, d'intégrer le micrologiciel de volets à mise à jour à distance et d'investir dans des packages d'outillage à haute valeur ajoutée. Forvia SE, reconnaissant l'importance de la cybersécurité, a alloué une part significative de son budget d'ingénierie des modules de face avant 2025 aux initiatives cyber. Parallèlement, les dépôts de brevets pour les conceptions de supports de capteurs ont augmenté de manière notable d'une année sur l'autre, avec Continental, Valeo SA et Marelli Holdings Co., Ltd. à l'avant-garde. Face à la volatilité des matières premières et aux défis croissants en R&D, la consolidation devient impérative ; les emboutisseurs régionaux émergent comme des cibles d'acquisition privilégiées alors que les intégrateurs mondiaux se précipitent pour renforcer leurs capacités avant la hausse anticipée des volumes d'autonomie de niveau 3 après 2028.

Leaders du Secteur des Modules de Face Avant Automobiles

HBPO GmbH

Magna International Inc.

Forvia SE

Hyundai Mobis Co., Ltd.

OPMOBILITY SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : LFT-G® Global s'est associé à un fournisseur de rang 1 pour reconcevoir un module de SUV du segment C, réduisant le poids, les coûts et le temps d'assemblage grâce à la substitution par des thermoplastiques à fibres longues.

- Mai 2024 : Hyundai Mobis Co., Ltd. a dévoilé un module d'intégration de face avant pour les véhicules électriques qui consolide l'esthétique de la calandre avec des volets aérodynamiques, remodelant les paradigmes de conception et de fabrication.

Portée du Rapport Mondial sur le Marché des Modules de Face Avant Automobiles

La portée comprend la segmentation par type de véhicule (voitures particulières, véhicules utilitaires légers, et véhicules commerciaux moyens et lourds), matière première (métal, plastique, composite et hybride), type de produit (cadre métallique, cadre plastique et cadre hybride), application (structure de carrosserie, refroidissement et climatisation, intégration des capteurs et systèmes d'éclairage) et utilisation finale (équipementier d'origine et marché secondaire). L'analyse couvre également la segmentation au niveau régional, incluant l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. La taille du marché et les prévisions de croissance sont présentées par valeur en USD.

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Métal |

| Plastique |

| Composite |

| Hybride |

| Cadre Métallique |

| Cadre Plastique |

| Cadre Hybride |

| Structure de Carrosserie |

| Refroidissement et Climatisation |

| Intégration des Capteurs |

| Systèmes d'Éclairage |

| Équipementier d'Origine |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Par Matière Première | Métal | |

| Plastique | ||

| Composite | ||

| Hybride | ||

| Par Type de Produit | Cadre Métallique | |

| Cadre Plastique | ||

| Cadre Hybride | ||

| Par Application | Structure de Carrosserie | |

| Refroidissement et Climatisation | ||

| Intégration des Capteurs | ||

| Systèmes d'Éclairage | ||

| Par Utilisation Finale | Équipementier d'Origine | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des modules de face avant automobiles d'ici 2031 ?

Il devrait atteindre 188,25 milliards USD d'ici 2031 avec un TCAC de 6,10 % sur la période 2026-2031.

Quelle catégorie de véhicules connaît la croissance la plus rapide dans les modules de face avant ?

Les véhicules commerciaux moyens et lourds devraient afficher un TCAC de 8,71 % à mesure que les flottes s'électrifient et demandent des supports thermiques intégrés.

Pourquoi les modules à cadre hybride deviennent-ils la norme du secteur ?

Ils équilibrent l'absorption d'énergie lors des chocs, l'allègement et la précision des supports de capteurs, tout en permettant aux équipementiers d'origine de réutiliser l'outillage sur plusieurs plateformes à moteur thermique et électrique.

Comment les assureurs influencent-ils la demande sur le marché secondaire ?

Les modules pré-assemblés certifiés réduisent les délais de réparation de plus de trois jours et diminuent la fréquence des pertes totales, ce qui conduit les assureurs à imposer leur utilisation sur les modèles plus récents.

Dernière mise à jour de la page le: