Taille et part du marché des roues automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 61.49 Milliards de dollars |

| Taille du Marché (2031) | 80.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des roues automobiles par Mordor Intelligence

La taille du marché des roues automobiles était de 61,49 milliards USD en 2026 et devrait atteindre 80,17 milliards USD d'ici 2031, avec un TCAC de 5,45 %. Les mandats d'économie de carburant et le déploiement des véhicules électriques à batterie (VEB) orientent les fournisseurs vers des matériaux plus légers, des diamètres plus grands et une plus grande automatisation des processus. Les voitures particulières dominent le volume, tandis que les VEB enregistrent une croissance à deux chiffres, ce qui accélère la demande de jantes en aluminium forgé et en fibre de carbone. La région Asie-Pacifique détient la plus grande part régionale et bénéficie de capacités de coulée à basse pression rentables. Dans le même temps, l'Europe se tourne vers les roues en alliage formées par écoulement pour répondre aux limites croissantes de CO₂ et d'abrasion particulaire.

Points clés du rapport

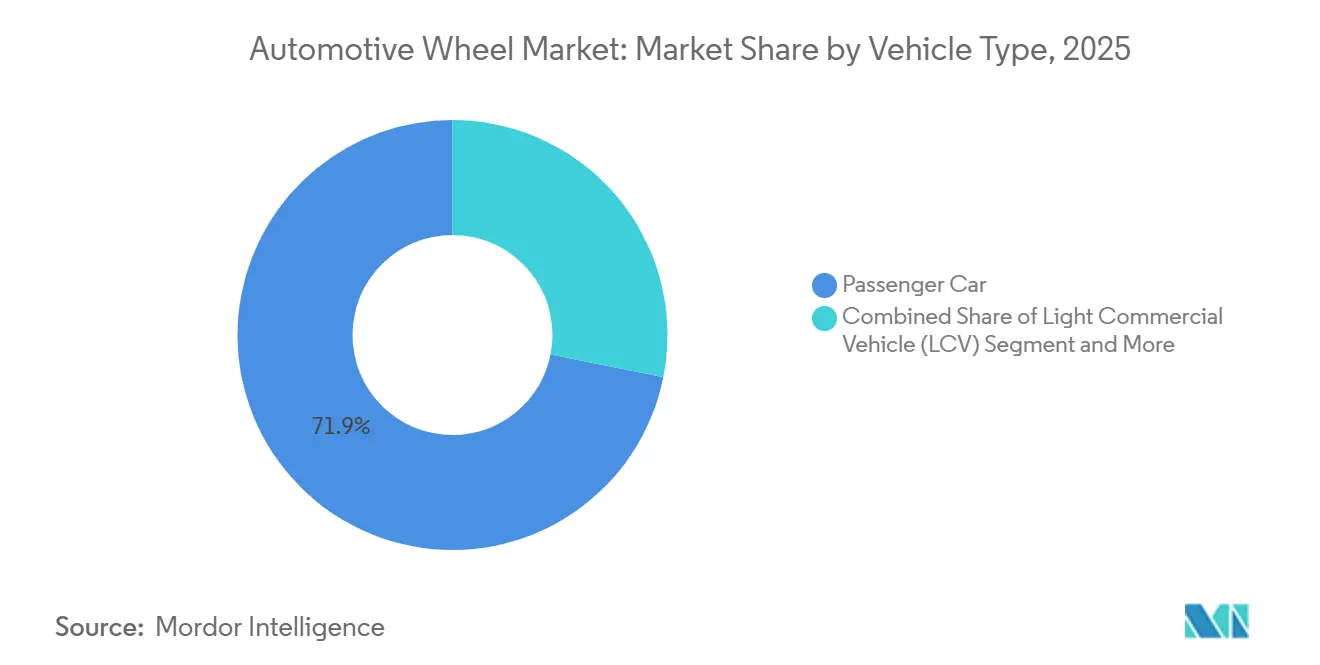

- Par type de véhicule, les voitures particulières détenaient 71,87 % de la part du marché des roues automobiles en 2025 et devraient afficher un TCAC de 5,96 % jusqu'en 2031.

- Par matériau, l'alliage d'aluminium représentait 64,99 % de la taille du marché des roues automobiles en 2025 ; la fibre de carbone devrait afficher un TCAC de 11,56 % jusqu'en 2031.

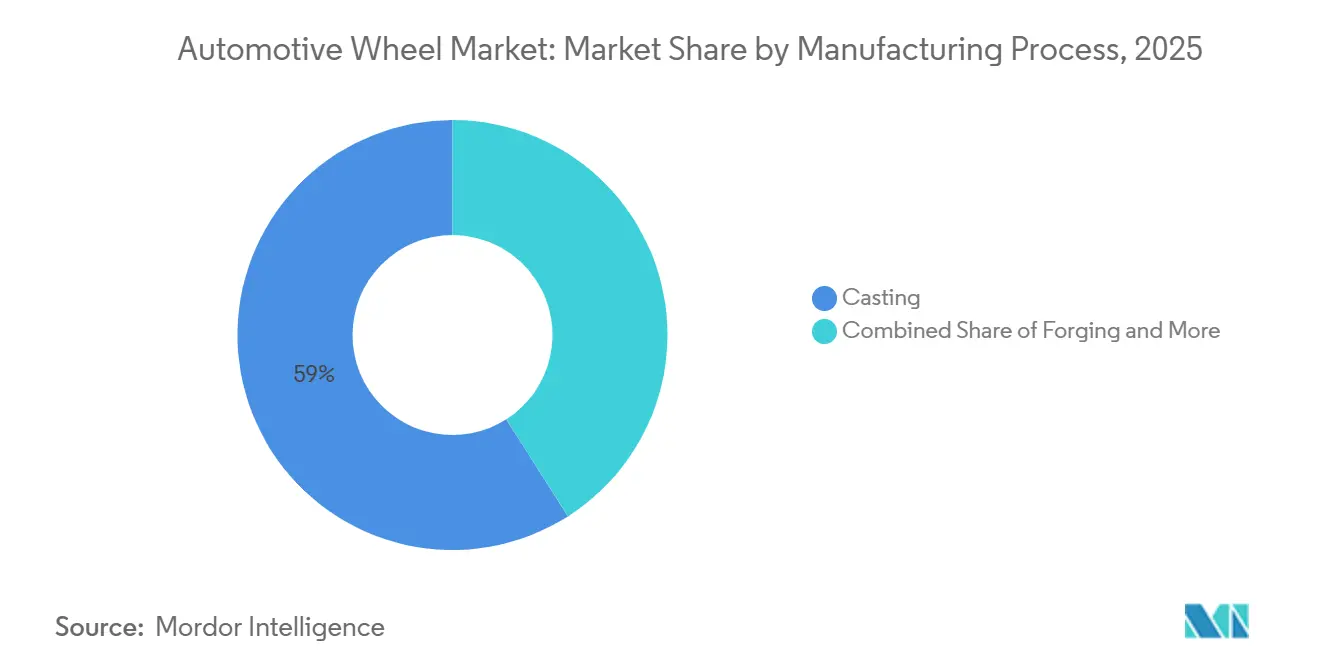

- Par processus de fabrication, la coulée a conservé 59,02 % de la part du marché des roues automobiles en 2025, tandis que le formage par écoulement devrait croître à un TCAC de 8,75 % jusqu'en 2031.

- Par taille de jante, le segment 16–18 pouces a capturé 47,28 % de la part du marché des roues automobiles en 2025, tandis que les jantes de plus de 21 pouces devraient progresser à un TCAC de 7,75 %.

- Par revêtement, les roues thermolaquées ont dominé avec 44,44 % de la part du marché des roues automobiles en 2025 ; les finitions diamantées devraient s'étendre à un TCAC de 7,37 % jusqu'en 2031.

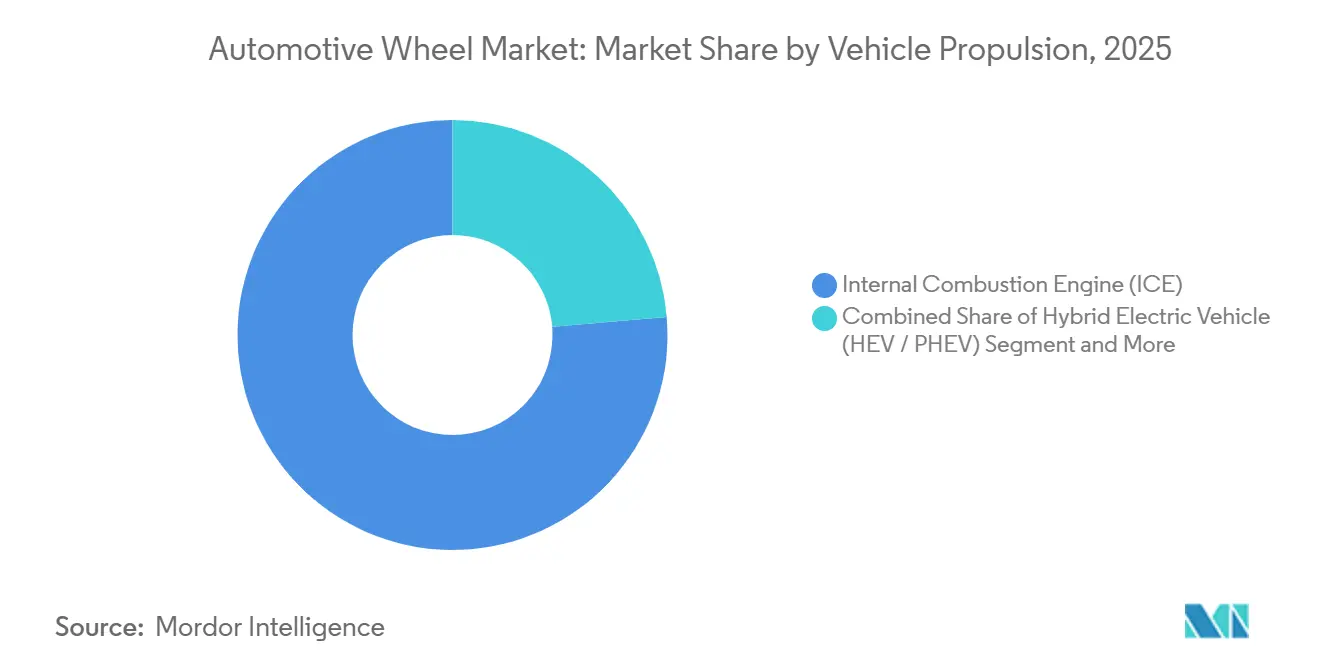

- Par propulsion, les véhicules à moteur à combustion interne (MCI) ont capturé 76,33 % de la part de marché globale en 2025, tandis que les VEB ont affiché un TCAC de 13,93 % jusqu'en 2031.

- Par canal de vente, le segment équipementier (OEM) représentait 79,57 % de la taille du marché des roues automobiles en 2025 ; le marché secondaire de la performance devrait croître à un TCAC de 6,83 % jusqu'en 2031.

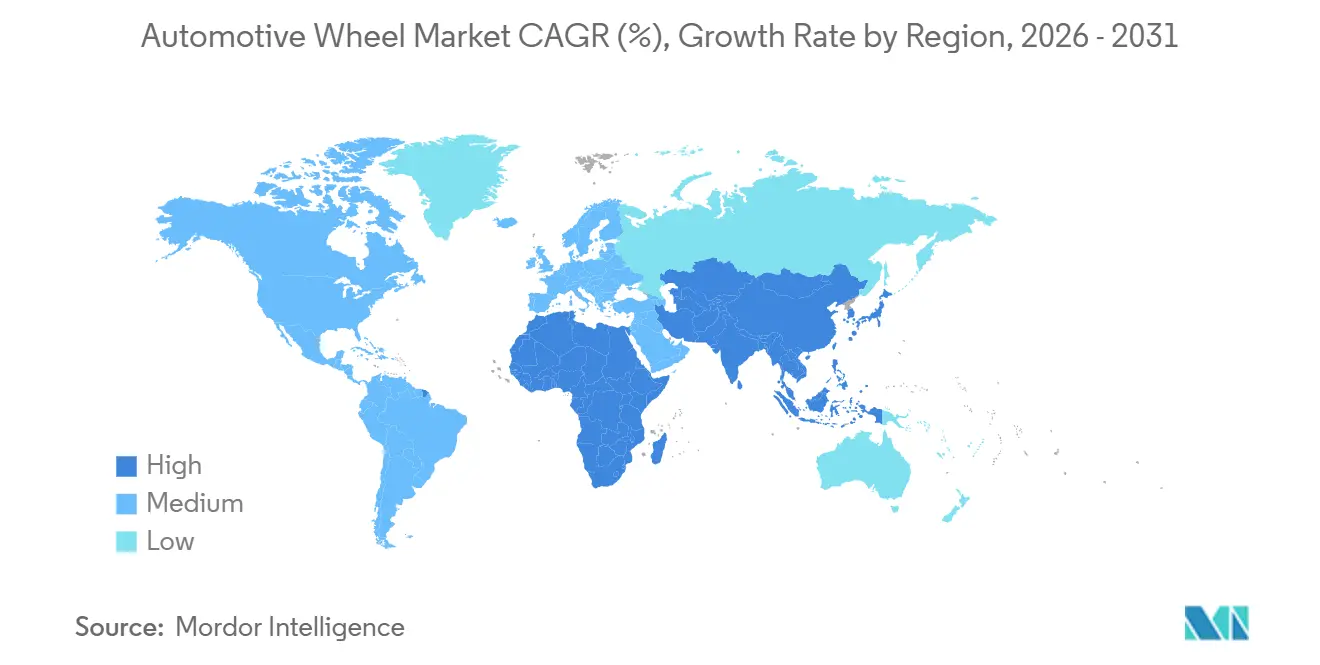

- Par géographie, l'Asie-Pacifique reste le bastion de la production avec une part de 40,59 % et devrait connaître le TCAC le plus élevé de 5,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des roues automobiles

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoins en allègement des véhicules électriques | +1.8% | Asie-Pacifique en cœur, extension vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Conformité CO₂ de l'UE | +1.2% | Europe, avec une influence réglementaire s'étendant au Royaume-Uni et à la Turquie | Court terme (≤ 2 ans) |

| Essor du marché secondaire des roues personnalisées | +0.9% | Amérique du Nord, concentrée aux États-Unis | Moyen terme (2-4 ans) |

| Coulée à basse pression rentable | +0.7% | Mondial, dirigé par les exportations chinoises vers l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Transfert de résine sans autoclave | +0.5% | Mondial, adoption précoce dans les segments premium européens et nord-américains | Long terme (≥ 4 ans) |

| Intégration avancée de capteurs de roues | +0.3% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les besoins en allègement des véhicules électriques accélèrent l'adoption des jantes en aluminium forgé et en fibre de carbone en Asie-Pacifique

Les plateformes électriques à batterie incitent les équipementiers à réduire la masse non suspendue pour améliorer l'efficacité, l'autonomie et la qualité de conduite. Les producteurs chinois et japonais ont donc développé des lignes de forgeage en aluminium et investi dans la technologie des jantes en fibre de carbone, qui offre des économies de poids significatives par rapport à l'acier. Les contrats d'approvisionnement régionaux auprès des équipementiers couvrant des cycles de modèles pluriannuels protègent les fournisseurs de la volatilité des matières premières et ancrent l'utilisation des capacités. Les roues en aluminium formées par écoulement, validées dans des études de cycle de conduite urbaine, ont démontré une consommation d'énergie significativement plus faible, renforçant ainsi le modèle économique. Des collaborations académiques ont montré que les roues en magnésium répondent désormais aux normes d'impact ISO, suggérant un vivier d'options supplémentaires de réduction de poids. Le taux de croissance de l'Asie-Pacifique souligne comment la science des matériaux s'aligne sur la demande régionale en VEB.

La conformité CO₂ de l'UE contraint les équipementiers à passer de l'acier aux roues en alliage formées par écoulement

Le plafond moyen de CO₂ de la flotte européenne de 93,6 g/km de 2025 à 2029 et de 49,5 g/km de 2030 à 2034 a contraint les constructeurs automobiles à réduire le poids à vide. Les conceptions formées par écoulement peuvent réduire la masse des roues par rapport aux conceptions conventionnelles coulées ou en acier, soutenant ainsi les gains d'efficacité. Les principaux équipementiers ont accordé des contrats d'approvisionnement pluriannuels à des spécialistes en alliage capables de valider la durabilité à un coût inférieur à celui du forgeage. Euro 7 introduit également des limites non liées aux émissions d'échappement plus strictes ; les émissions de particules de freinage (PM10) sont resserrées à 3 mg/km par véhicule à partir de janvier 2035. Les fournisseurs ont élargi la capacité de formage par écoulement en Allemagne et en Europe de l'Est pour localiser la production pour les lignes VEB premium.

L'essor du marché secondaire des roues personnalisées en Amérique du Nord, porté par les pick-ups et les SUV

Les acheteurs de véhicules utilitaires légers aux États-Unis équipent de plus en plus leurs véhicules de roues de 20 à 22 pouces, à la recherche d'une différenciation visuelle et de charges nominales plus élevées. Les offres de financement qui regroupent roues et pneus dans un seul paiement améliorent l'accessibilité, stimulant la demande sur le marché secondaire. Les prévisions d'expédition des associations professionnelles indiquent une croissance soutenue des pneus de remplacement, confirmant des cycles de remplacement de roues robustes. Les marques de roues de performance ciblent des prix de 200 à 500 USD, soutenues par des introductions de monoblocs forgés qui offrent à la fois esthétique et économies de poids. Le TCAC régional est donc ancré dans les dépenses de personnalisation discrétionnaires que les canaux équipementiers monétisent rarement.

La coulée à basse pression rentable se développe hors de Chine

La coulée à basse pression atteint désormais des temps de cycle dans un délai relativement plus court, accordant aux exportateurs chinois un avantage significatif en termes de coût rendu. La certification aux normes mondiales de durabilité rassure les équipementiers étrangers sur les performances environnementales. Les objectifs nationaux de double neutralité carbone encouragent la coulée économe en énergie, alignant les incitations commerciales et politiques. Des recherches menées par un organisme public américain indiquent que ce processus réduit la consommation d'énergie des usines jusqu'à 40 % par rapport à la coulée sous pression haute pression. Les fournisseurs occidentaux répondent en consolidant et en externalisant les lignes de produits de base tout en concentrant leurs investissements sur le formage avancé.

Analyse de l'impact des contraintes*

| Contrainte | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial, avec une exposition aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Normes d'abrasion particulaire de l'UE | -0.5% | Europe, avec une extension potentielle au Royaume-Uni et aux États membres de la Commission économique des Nations Unies pour l'Europe (CEE-ONU) | Moyen terme (2-4 ans) |

| CAPEX d'outillage élevé | -0.3% | Mondial, concentré dans les segments premium | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.2% | Mondial, avec des goulets d'étranglement dans l'approvisionnement en magnésium et en terres rares | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières d'aluminium et de magnésium nuit à la planification des marges des équipementiers

Les prix de l'aluminium ont oscillé entre 2 200 et 2 900 USD par tonne durant 2024-2025, sous l'effet des changements dans la politique énergétique chinoise et des risques d'approvisionnement en bauxite[2]Les prix de l'aluminium du LME atteignent un sommet sur trois ans en 2025 – Points de vue étrangers sur les perspectives 2026,

AL Circle, alcircle.com. Les pénuries de magnésium ont amplifié le défi, car la Chine contrôle plus de 80 % de la production mondiale. Les fournisseurs de rang 1 couvrent rarement leur exposition à long terme au magnésium, les forçant à recourir à une double source d'approvisionnement et à des besoins en fonds de roulement plus élevés. Une érosion des marges signalée de 150 points de base a incité des acquisitions visant à sécuriser l'approvisionnement régional en métaux. La variabilité des coûts qui en résulte dissuade les équipementiers de signer des contrats de roues à prix fixe, tempérant la croissance à court terme.

Les normes d'abrasion particulaire de l'UE augmentent les coûts de conformité des revêtements de surface des roues

Euro 7 (Règlement (UE) 2024/1257), les exigences s'appliquent à partir du 29 novembre 2026 pour les nouveaux types M1/N1 et à partir du 29 novembre 2027 pour les nouveaux véhicules M1/N1, contraignant les revêtements à résister à des cycles thermiques plus importants. Les formulateurs de poudres respectent désormais les limites de migration ISO actualisées pour les métaux lourds, mais les coûts unitaires de revêtement ont augmenté de 5 à 8 %. Les fournisseurs ont investi dans des lignes à double durcissement UV et thermique, bien que les extensions des temps de cycle réduisent le débit. Les petites entreprises manquant de capitaux sont susceptibles de se retirer ou de se tourner vers des marchés d'exportation non réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières ancrent le volume, les segments commerciaux sont à la traîne

Les voitures particulières ont généré 71,87 % des revenus du marché des roues automobiles en 2025 et sont en voie d'afficher un TCAC de 5,96 % jusqu'en 2031. La croissance est concentrée dans les SUV et les crossovers qui intègrent des jantes formées par écoulement de 19 à 21 pouces pour accueillir des ensembles de freinage plus grands, loger les équipements de capteurs et renforcer les attributs de style haut de gamme. Dans ces carrosseries, les diamètres de roues augmentent à mesure que les préférences en matière de hauteur de caisse s'entrecroisent avec les exigences de freinage régénératif favorisant des étriers plus grands. Les véhicules utilitaires légers évoluent plus graduellement car les acheteurs de flottes privilégient les coûts du cycle de vie, ce qui décourage les mises à niveau de roues premium, même lorsque l'allègement réduirait marginalement la consommation de carburant. Les camions lourds et les autobus restent profondément ancrés dans les conceptions en acier, tandis que les équipements hors route suivent les cycles d'infrastructure qui dictent une demande de remplacement régulière mais graduelle.

La popularité des SUV et des crossovers amplifie la demande de roues en aluminium forgé qui compensent la masse des batteries dans les versions hybrides, et la standardisation des plateformes équipementières garantit des diamètres plus grands sur plusieurs modèles, simplifiant l'approvisionnement. Sur le marché secondaire, ces mêmes carrosseries invitent des mises à niveau axées sur le style qui canalisent un volume supplémentaire vers des références forgées ou formées par écoulement de 20 à 22 pouces, renforçant un cercle vertueux pour les fournisseurs capables de servir les deux canaux. Les gestionnaires de flottes commerciales continuent de privilégier la durabilité par rapport au poids, faisant de l'acier le choix par défaut malgré des coûts de carburant plus élevés par kilomètre, tandis que les règles d'approvisionnement municipales ajoutent une autre couche de conservatisme. Les utilisateurs hors route, tels que les opérateurs de carrières et agricoles, spécifient des revêtements résistants à la corrosion et des brides renforcées, mais la demande globale en unités reste relativement faible.

Par matériau : l'alliage d'aluminium domine, la fibre de carbone gagne du terrain

L'alliage d'aluminium détenait 64,99 % de la part du marché des roues automobiles en 2025, grâce aux réseaux de recyclage de ferraille matures, à une métallurgie bien comprise et à la large disponibilité des capacités de coulée à basse pression. Les alliages de magnésium progressent prudemment ; même avec les récentes avancées en matière de sécurité incendie, les assureurs et les agences d'homologation exigent encore une validation supplémentaire avant d'autoriser les programmes de volume. Les jantes en fibre de carbone, cependant, devraient afficher un TCAC de 11,56 % d'ici 2031, car le moulage par transfert de résine sans autoclave réduit suffisamment les coûts pour que les VEB premium puissent récupérer la différence de prix en gains d'autonomie ou d'accélération. Les formats composites hybrides qui assemblent des centres en aluminium à des tonneaux en carbone constituent un juste milieu, captant les acheteurs qui exigent des économies de poids significatives sans absorber le choc de prix total d'un produit entièrement en carbone.

Les stratégies des producteurs reflètent ces dynamiques matérielles. Les grands fournisseurs de rang 1 investissent dans des dépenses d'investissement (capex) pour des fonderies d'aluminium à faible émission de carbone afin de stabiliser les coûts des intrants. En revanche, les spécialistes émergents se concentrent sur le placement automatisé de préformes en carbone ou sur des systèmes de résine à durcissement rapide visant à atteindre la parité des temps de cycle avec le formage des métaux. À mesure que les équipementiers fixent des objectifs CO₂ de cycle de vie plus stricts, l'utilisation de lingots d'aluminium recyclé continue de croître, aidée par des accords en boucle fermée qui garantissent les retours de ferraille. Les usines de fibre de carbone investissent massivement dans le découpage robotisé et l'inspection non destructive pour réduire les minutes de main-d'œuvre par roue, alignant les structures de coûts généraux sur les attentes de volume de qualité automobile. Le mix global suggère que l'aluminium reste la référence de base, mais l'adoption des composites s'étendra régulièrement à mesure que les pressions réglementaires et de performance s'intensifieront.

Par processus de fabrication : la coulée maintient sa part, le formage par écoulement progresse

Les procédés de coulée représentaient 59,02 % de la taille du marché des roues automobiles en 2025 et continuent de dominer car l'outillage est peu coûteux, les empreintes de fonderie s'adaptent facilement et les améliorations des temps de cycle continuent de réduire l'écart de performance avec des procédés plus avancés. La coulée à basse pression se distingue au sein de cette famille, affichant une croissance plus rapide que les variantes par gravité ou haute pression grâce à des réductions de poids significatives qui satisfont les objectifs d'émissions des équipementiers grand public à un surcoût nominal. Le forgeage maintient son statut d'élite dans les coupés de luxe et les berlines de performance, où les clients acceptent une prime significative pour des microstructures plus fines qui améliorent la résistance à la fatigue. Le formage par écoulement, quant à lui, progresse à un TCAC de 8,75 % d'ici 2031, érodant la part coulée par gravité en amincissant les parois du tonneau après la coulée ou le forgeage initial tout en préservant l'intégrité structurelle.

Le positionnement concurrentiel dépend de la maîtrise de plusieurs procédés. Les fournisseurs chinois s'appuient sur la coulée à basse pression pour le leadership en matière de coûts, mais plusieurs ajoutent des cellules de formage par écoulement pour capter une valeur ajoutée croissante par roue à mesure que les plateformes VEB se multiplient. Les acteurs européens établis défendent leur capital de marque avec des portefeuilles forgés et formés par écoulement soutenus par des systèmes qualité de grade ISO, tandis que les acteurs nord-américains envisagent une consolidation pour financer le réoutillage. Les forgeurs investissent dans des presses servo et une lubrification à matrice chauffée pour gagner des secondes sur les temps de cycle, tandis que les lignes de coulée déploient une vision par intelligence artificielle pour éliminer les défauts de porosité avant l'usinage.

Par taille de jante : le milieu de gamme domine, les grandes tailles prennent de l'élan

La tranche 16-18 pouces représentait 47,28 % de la part du marché des roues automobiles en 2025, car elle s'aligne sur les plateformes compactes et de taille moyenne grand public qui constituent les leaders mondiaux en volume. La disponibilité des pneus est la plus large dans ce segment, maintenant les coûts de remplacement gérables pour les consommateurs et les indicateurs de coût total de possession attractifs pour les flottes. Pourtant, la tranche 19-21 pouces progresse rapidement à mesure que la pénétration des SUV et des crossovers s'approfondit, repoussant les passages de roues et les ensembles de freinage vers le haut. Pour les VEB de luxe et de performance, les ingénieurs équipementiers spécifient des diamètres supérieurs à 21 pouces pour accueillir des étriers massifs qui gèrent le freinage régénératif et minimisent la traînée aérodynamique grâce à l'intégration de caches aérodynamiques. Pendant ce temps, le segment 13-15 pouces rétrécit chaque année à mesure que les programmes MCI de sous-compacts sont retirés ou localisés dans des économies émergentes où le pouvoir d'achat est plus limité.

La croissance à l'extrémité supérieure est renforcée par des tendances stylistiques qui assimilent les roues plus grandes à des attributs premium, et par des équipements de capteurs qui nécessitent plus d'espace pour les antennes TPMS ou les cellules de charge. Les acheteurs du marché secondaire équipent avec enthousiasme les camionnettes pleine grandeur de jeux forgés de 20 à 22 pouces combinant esthétique et capacité de charge, soutenant une niche rentable pour les marques spécialisées. Les fabricants de pneus s'adaptent à cette tendance avec des flancs renforcés et des composés à faible résistance au roulement spécifiquement adaptés aux masses à vide élevées des VEB, verrouillant essentiellement l'écosystème dans un cycle d'augmentation de taille. En revanche, les flottes sensibles aux coûts, telles que les fourgonnettes de livraison du dernier kilomètre, s'accrochent aux tailles 16 pouces pour maintenir la parité entre les centres de distribution régionaux. Dans l'ensemble, la dynamique des tailles de jantes révèle comment le mix de véhicules, les objectifs réglementaires en matière de traînée et les goûts des consommateurs convergent pour redéfinir les points d'équilibre à chaque cycle de planification.

Par revêtement : le thermolaquage en tête, le diamanté accélère

Les revêtements en poudre ont capturé 44,44 % de la part du marché des roues automobiles en 2025, grâce à leur robuste résistance à la corrosion, leur utilisation efficace des matériaux et leur compatibilité avec les cabines de pulvérisation automatisées fonctionnant à des cadences élevées. La chimie continue d'évoluer à mesure que les fournisseurs éliminent les métaux lourds pour se conformer aux exigences REACH et Euro 7 sans sacrifier la résistance aux éclats. Les finitions diamantées, réalisées par tours à commande numérique après le revêtement de base, devraient afficher un TCAC de 7,37 % d'ici 2031, car leur éclat métallique et leurs surfaces contrastées séduisent les acheteurs du segment médio-premium qui considèrent les roues comme un support de design principal. Les styles chromés et polis continuent de décliner car les alternatives au chrome trivalent coûtent encore plus cher et offrent des couches plus minces qui peinent dans les conditions difficiles de sel hivernal. Les roues peintes, principalement sur des jantes en acier, s'estompent lentement à mesure que la pénétration de l'aluminium augmente et que les travaux de couche de base uniquement peinent à capter l'attention dans les salles d'exposition des concessionnaires.

Les vents contraires réglementaires intensifient le besoin de surfaces durables qui minimisent les émissions de particules dans le cadre des plafonds d'abrasion d'Euro 7, ce qui augmente les dépenses de R&D et favorise les revêteurs bien capitalisés. Les lignes à double durcissement UV et thermique équilibrent la consommation d'énergie et le débit, mais la facture d'investissement désavantage les petits fournisseurs, déclenchant une consolidation. La personnalisation des couleurs gagne du terrain sur le marché secondaire, incitant les fournisseurs à déployer des systèmes à cartouches interchangeables qui changent les teintes en quelques minutes, bien que les équipementiers limitent encore la largeur de palette pour des raisons de simplicité logistique.

Par propulsion du véhicule : l'électrification modifie la conception et la demande des roues

Les véhicules à moteur à combustion interne représentaient 76,33 % de la part de marché 2025. Cependant, les VEB progressent à un TCAC de 13,93 % jusqu'en 2031 à mesure que les politiques de zéro émission, la baisse des coûts des batteries et l'expansion des réseaux de recharge font évoluer les décisions d'achat vers des modèles électrifiés. Les équipementiers équipent les VEB premium de roues en aluminium forgé ou en fibre de carbone pour augmenter l'autonomie en réduisant la masse non suspendue, et ils utilisent des alliages formés par écoulement sur les VEB de grande série où la sensibilité au prix reste une préoccupation. Les véhicules hybrides et hybrides rechargeables sont en retrait par rapport aux VEB en matière de croissance mais adoptent néanmoins des roues plus légères pour compenser le poids des batteries, faisant de la migration des matériaux un thème commun à tous les types de propulsion.

Les impacts sur la chaîne d'approvisionnement diffèrent selon la propulsion. La demande en billettes d'aluminium augmente parallèlement à l'adoption des VEB, incitant les fondeurs à négocier des contrats d'énergie renouvelable à long terme qui réduisent les émissions de CO₂ incorporées. Pendant ce temps, l'utilisation du magnésium dans les roues de niche VEB reste volatile en raison des risques de concentration de l'approvisionnement. Les producteurs de fibre de carbone courtisent les programmes exclusivement électriques car l'absence de chaleur d'échappement simplifie la sélection des résines et réduit les contraintes de choc thermique. À l'inverse, les véhicules MCI dans les marchés émergents s'en tiennent à l'acier ou à l'aluminium coulé par gravité pour préserver le capex, retardant la pénétration des matériaux avancés. Dans l'ensemble, le mix de propulsion détermine non seulement le volume unitaire mais aussi la frontière technologique de la conception des roues, poussant les fournisseurs à adapter leurs portefeuilles de fabrication en phase avec les évolutions des groupes motopropulseurs.

Par canal de vente : l'OEM ancre le volume, le marché secondaire de performance progresse

Les contrats équipementiers représentaient 79,57 % des revenus du marché des roues automobiles en 2025, car les constructeurs automobiles maîtrisent les décisions d'ingénierie de plateforme, verrouillent des volumes pluriannuels et appliquent une validation rigoureuse qui filtre les fournisseurs plus petits. La pression sur les prix est implacable ; les fournisseurs de rang 1 se font concurrence sur le coût livré par kilogramme, la tolérance dimensionnelle et la logistique en séquence qui s'articule avec les lignes d'assemblage en flux tendu. À mesure que les équipementiers ciblent des réductions de poids moyennes de flotte, les fournisseurs proposent des options formées par écoulement ou forgées mais doivent prouver la supériorité du coût total dans des fenêtres d'approvisionnement de cinq ans. La documentation de conformité comprend désormais des audits de contenu recyclé, des divulgations d'émissions de portée 3 et des fiches de performance ESG, ajoutant des frais généraux mais approfondissant la fidélité des partenaires certifiés.

Le marché secondaire de performance, en expansion à un TCAC de 6,83 %, approvisionne les passionnés qui modifient leurs roues pour l'apparence, la garde au sol ou les améliorations de capacité de remorquage, notamment dans la culture des camionnettes nord-américaines. Les marges brutes de 30 à 40 % attirent des marques régionales qui se différencient par des finitions en édition limitée, des motifs de rayons propriétaires ou des lancements rapides, souvent commercialisés sur les réseaux sociaux. La distribution reste fragmentée ; les détaillants spécialisés, les portails de commerce électronique et les chaînes de pneus se disputent tous des parts, poussant les fournisseurs à jongler avec les tailles de conditionnement, la prolifération des références et la logistique des retours. La croissance du marché secondaire de remplacement repose sur le vieillissement du parc automobile et les dommages causés par les aléas routiers, maintenant une base prévisible même lors des ralentissements économiques.

Analyse géographique

L'Asie-Pacifique détenait 40,59 % de la part du marché des roues automobiles en 2025 et progressera à un TCAC de 5,76 % jusqu'en 2031. Les producteurs chinois utilisent l'intégration verticale dans la fusion de l'aluminium et la coulée à basse pression pour obtenir un avantage de prix significatif. Les fabricants de composants indiens élargissent leur capacité en roues en alliage dans le cadre d'incitations liées à la production, tandis que les acteurs japonais se concentrent sur les produits forgés premium exportés dans toute l'ASEAN. La Corée du Sud aligne ses feuilles de route technologiques en matière de roues sur les objectifs d'électrification des équipementiers nationaux.

L'Amérique du Nord est portée par la production résiliente de véhicules utilitaires légers et la personnalisation du marché secondaire. Les usines mexicaines approvisionnent les équipementiers régionaux dans le cadre de stratégies de rapprochement de la production, tandis que la consolidation soutenue par des fonds de capital-investissement améliore les structures de coûts des fournisseurs américains. Les prévisions d'expédition de pneus confirment des cycles de remplacement sains qui sous-tendent les jantes du marché secondaire. Cependant, la maturité du parc automobile et l'approvisionnement équipementier sensible aux prix tempèrent l'expansion globale.

Le déclin de la production MCI en Europe et les objectifs stricts de CO₂ augmentent les coûts de conformité, mais les roues en aluminium formées par écoulement gagnent des parts de marché à mesure que les équipementiers cherchent à réduire la masse. Les investissements dans des lignes de revêtement avancées préparent les fournisseurs aux limites de particules d'Euro 7. Les pôles émergents en Turquie et en Europe de l'Est offrent un allègement des coûts de main-d'œuvre tout en maintenant la proximité des usines d'assemblage de l'UE.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premiers fournisseurs détenant la majorité de la part de marché, mais faisant face à des pressions liées à la volatilité des matières premières et aux nouveaux entrants. Les entreprises de rang 1 poursuivent une intégration verticale dans le secteur de l'aluminium en amont pour protéger leurs marges. Les spécialistes en fibre de carbone ciblent les programmes VEB premium qui justifient des prix unitaires élevés, tandis que les acteurs régionaux se taillent des niches sur le marché secondaire de performance ou le sport automobile.

La technologie agit comme un facteur de différenciation clé ; les leaders mettent en œuvre des simulations de jumeaux numériques et une détection automatisée des défauts pour raccourcir les cycles de développement et assurer la traçabilité. Les roues équipées de capteurs ouvrent une frontière de revenus de services liés à la maintenance prédictive. Les entreprises de rang intermédiaire incapables d'absorber la hausse des coûts de conformité et de R&D peuvent se consolider ou se retirer, permettant aux grands groupes de capter des parts grâce à la rationalisation des capacités.

Les mouvements stratégiques en 2025 incluent la création de nouvelles usines de roues de camions en aluminium forgé, des expansions de capacité pour les roues en alliage en Inde et des coentreprises visant à sécuriser l'accès local aux billettes d'aluminium. Les fournisseurs alignent également leurs certifications ESG sur les critères d'achat des équipementiers en adoptant de l'aluminium à faible teneur en carbone certifié et des programmes de recyclage en boucle fermée.

Acteurs leaders du secteur des roues automobiles

BORBET GmbH

Ronal Group AG

Iochpe-Maxion SA

CITIC Dicastal (CITIC Group)

Superior Industries Intl.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Maxion Wheels a confirmé le démarrage en série en janvier 2026 de roues de camions en aluminium forgé dans sa nouvelle usine de Manisa, Türkiye.

- Juin 2025 : Uno Minda a inauguré une installation greenfield de roues en alliage à Kharkhoda, Haryana, pour répondre à la demande croissante de roues premium des équipementiers indiens.

- Avril 2025 : Steel Strips Wheels Limited (SSWL) a annoncé une commande de roues en acier d'une valeur de 5 millions USD auprès d'un équipementier mondial, avec un début de production prévu à l'exercice 2026 dans son usine de Chennai.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des roues automobiles comme la valeur générée par chaque jante neuve ou de remplacement, en acier, en alliage d'aluminium, en magnésium, en fibre de carbone et hybride, installée sur les voitures particulières légères, les véhicules utilitaires légers et lourds, les autobus et les équipements hors route, vendue dans le cadre de contrats OEM et sur le marché mondial de l'après-vente. Les services tels que l'usinage ou la finition sont exclus de ce dimensionnement.

Exclusion du champ d'application. La présente analyse ne tient pas compte des recettes provenant des pneus, des ensembles pneu-roue intégrés (EPE) et des volants, car leur économie diffère sensiblement de celle des jantes autonomes.

Aperçu de la segmentation

- Par type de véhicule

- Voiture particulière

- Hayon

- Berline

- SUV / Crossover

- Sport et luxe

- Véhicule utilitaire léger (VUL)

- Véhicule utilitaire lourd (VUL lourd)

- Camions

- Autobus et autocars

- Véhicule hors route

- Engins de construction et d'exploitation minière

- Tracteurs agricoles

- Voiture particulière

- Par type de matériau

- Acier

- Alliage d'aluminium

- Alliage de magnésium

- Fibre de carbone

- Composite hybride (Al-FC)

- Par processus de fabrication

- Coulée

- Coulée par gravité

- Coulée à basse pression

- Coulée sous pression haute pression / coulée sous pression

- Forgeage

- Formage par écoulement / forge par rotation

- Autres (filage, impression 3D)

- Coulée

- Par taille de jante

- 13 à 15 pouces

- 16 à 18 pouces

- 19 à 21 pouces

- Plus de 21 pouces

- Par revêtement

- Thermolaqué

- Diamanté / usiné

- Chromé / poli

- Peint

- Par propulsion du véhicule

- Moteur à combustion interne (MCI)

- Véhicule électrique hybride (VEH / VRPH)

- Véhicule électrique à batterie (VEB)

- Véhicule électrique à pile à combustible (VEPC)

- Par canal de vente

- Fabricant d'équipements d'origine (OEM)

- Marché secondaire

- Remplacement

- Performance / Personnalisation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Turquie

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de jantes, des directeurs d'ateliers de moulage et de forgeage, des grands distributeurs et des ingénieurs de programmes de véhicules électriques en Asie, en Europe et en Amérique. Ces discussions ont permis de valider les prix de vente moyens, la pénétration des alliages, les taux d'adoption du fluotournage et la part des jantes >=19 pouces dans les nouveaux programmes SUV, comblant ainsi les lacunes laissées par les données publiques.

Recherche documentaire

Nous avons rassemblé des chiffres de référence à partir d'ensembles de données ouvertes qui suivent la production de véhicules et les changements d'immatriculation, tels que les livres de production de l'OICA, les codes commerciaux 870870 et 870899 de la Comtrade de l'ONU et les statistiques nationales sur le contrôle technique des routes de la NHTSA, de l'ACEA et du MIIT de Chine. Les macro-moteurs, les prix au comptant de l'aluminium au LME, les indices de l'acier brut, les tableaux de bord des ventes de VE de l'AIE et le nombre de brevets (Questel) ont été analysés afin de repérer les points d'inflexion dans le mélange des matériaux et les diamètres des jantes. Les documents 10-K des entreprises, les présentations des fournisseurs, les revues spécialisées et les associations régionales de roues ont complété les tendances en matière de coûts et les marges bénéficiaires des canaux de distribution. Les sources citées sont indicatives et non exhaustives ; de nombreuses autres publications et bases de données ont permis de vérifier et de clarifier les données.

Dimensionnement du marché et prévisions

Une construction descendante commence par la production et le parc de véhicules du pays, multiplie par les roues par véhicule et les cycles de remplacement, puis superpose les courbes de prix liées aux primes de matériaux et à la taille des jantes. Des échantillons de fournisseurs et des vérifications des canaux de distribution permettent de vérifier le bon fonctionnement du modèle de bas en haut. Les variables clés du modèle comprennent 1) la production mondiale de véhicules légers, 2) la part des BEV dans les ventes, 3) l'indice des prix de l'aluminium, 4) la pénétration des jantes >=19 pouces, 5) l'adoption de la personnalisation sur le marché de l'après-vente et 6) le PIB régional par habitant. Les résultats sont prévus jusqu'en 2030 à l'aide d'une régression multivariée avec des bandes de scénario autour de l'adoption des VE et des trajectoires des coûts des alliages. Lorsque les données des fournisseurs se sont avérées fragmentaires, les cellules manquantes ont été comblées à l'aide de moyennes régionales pondérées vérifiées par des appels de suivi.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois filtres : analyse des écarts par rapport aux séries historiques, comparaison avec des pairs et examen par un analyste principal. Les écarts importants entraînent une réestimation avant l'approbation. Nous actualisons chaque modèle chaque année, mais des mises à jour intermédiaires sont publiées lorsque les prix des matières premières fluctuent ou que des mandats réglementaires modifient matériellement la demande.

Pourquoi la ligne de base des roues automobiles de Mordor commande la fiabilité

Les estimations publiées divergent souvent parce que les études utilisent des composants, des bases de tarification et des cadences d'actualisation différents.

Les principaux facteurs d'écart surviennent lorsque certains éditeurs ne comptent que les ventes des équipementiers automobiles, figent les hypothèses de prix des alliages ou modélisent en termes d'euros avant de procéder à une conversion unique des taux de change. Mordor Intelligence intègre au contraire les volumes commerciaux et hors route, les suppléments métalliques et les moyennes de change annualisées, offrant ainsi aux décideurs une vision plus complète et neutre en termes de devises.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 168,45 B (2025) | Renseignements sur le Mordor | - |

| USD 38,30 B (2024) | Conseil mondial A | Exclut les véhicules de seconde monte et les véhicules lourds ; prix statique de la jante. |

| USD 43,99 B (2024) | Association sectorielle B | Voitures particulières uniquement ; les jantes en alliage sont pondérées en fonction de la composition historique de 2019 |

| USD 50,54 B (2025) | Journal professionnel C | Supprime la demande de véhicules hors route ; base de production monorégionale |

En résumé, nos choix rigoureux en matière de champ d'application, la modélisation des variables en temps réel et l'actualisation annuelle garantissent que les chiffres de Mordor restent la base de référence la plus transparente et la plus reproductible pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des roues automobiles d'ici 2031 ?

Le marché des roues automobiles devrait atteindre 80,17 milliards USD d'ici 2031.

Quel segment de taille de jante connaît la croissance la plus rapide vers 2031 ?

Les jantes de plus de 21 pouces enregistrent la croissance la plus élevée à un TCAC de 7,75 % en raison de la demande des VEB de luxe et du marché secondaire.

Comment les règles Euro 7 influencent-elles la conception des roues ?

Les règles plafonnent les émissions de poussière de freinage, encourageant les roues en aluminium formées par écoulement et les revêtements avancés qui réduisent le poids et les émissions de particules.

Pourquoi les roues en fibre de carbone gagnent-elles du terrain ?

Le moulage par transfert de résine sans autoclave a réduit les coûts de production de manière significative, permettant l'adoption par les équipementiers sur les modèles VEB premium.

Quelle région mène actuellement la production de roues automobiles ?

L'Asie-Pacifique est en tête avec une part de 40,59 %, portée par la vaste capacité de coulée à basse pression de la Chine et la pénétration des VEB.

Dernière mise à jour de la page le: