Taille et parts du marché du tableau de bord automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.76 Milliards de dollars |

| Taille du Marché (2031) | 19.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tableau de bord automobile par Mordor Intelligence

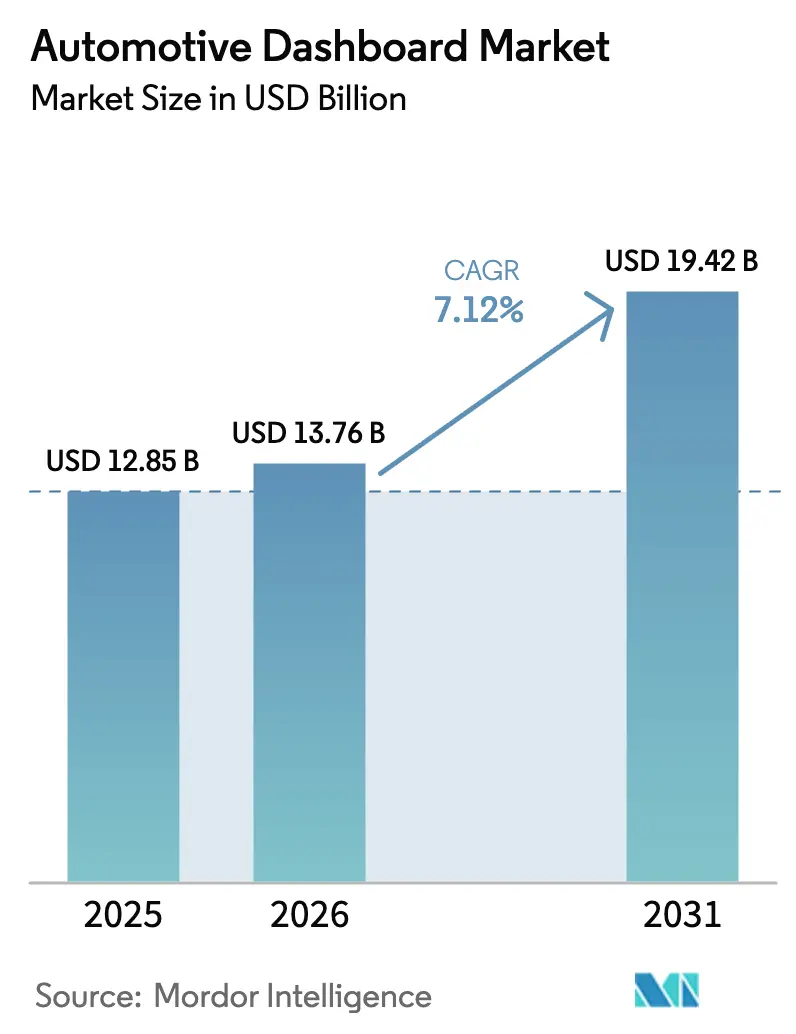

La taille du marché du tableau de bord automobile devrait passer de 12,85 milliards USD en 2025 à 13,76 milliards USD en 2026 et devrait atteindre 19,42 milliards USD d'ici 2031 à un TCAC de 7,12 % sur la période 2026-2031. La forte dynamique provient du passage vers des habitacles entièrement numériques, du renforcement des exigences mondiales en matière de sécurité pour la lisibilité des affichages, et de la hausse des volumes de véhicules électriques qui favorisent les intérieurs définis par logiciel. Les équipementiers d'origine (OEM) remplacent les combinés analogiques par des écrans configurables construits sur des architectures à contrôleur de domaine qui réduisent le nombre d'unités de contrôle électronique et la complexité du câblage. L'Asie-Pacifique continue d'ancrer l'échelle de production grâce à la capacité de fabrication de panneaux d'affichage chinois et à une chaîne d'approvisionnement locale étendue pour les véhicules électriques. Parallèlement, les tableaux de bord hybrides à double mode qui combinent commandes physiques et écrans tactiles gagnent du terrain alors que les équipementiers se préparent aux mandats européens exigeant un accès tactile aux fonctions critiques.

Points clés du rapport

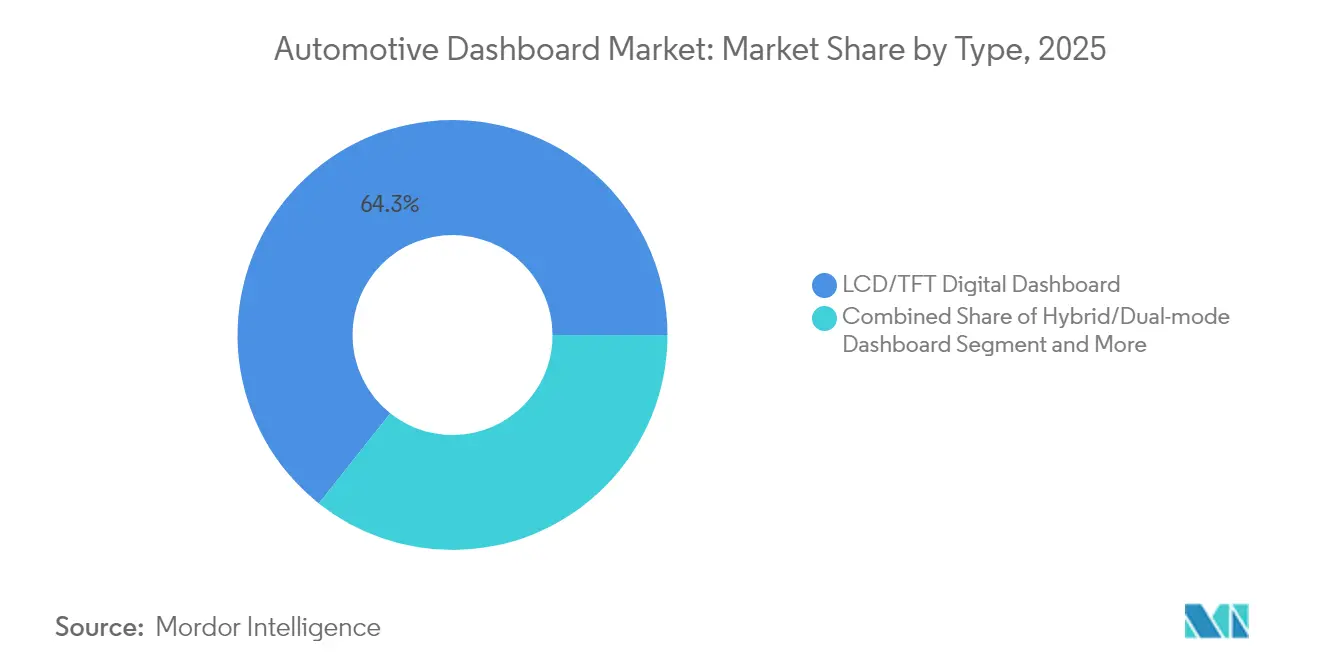

- Par type, les tableaux de bord numériques LCD/TFT ont dominé avec une part de revenus de 64,32 % en 2025 ; le segment hybride à double mode enregistre la croissance la plus rapide avec un TCAC de 8,67 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont capturé 75,58 % de la part de marché du tableau de bord automobile en 2025, tout en progressant à un TCAC de 8,03 % jusqu'en 2031.

- Par canal de vente, les installations en équipement d'origine ont représenté 87,95 % des revenus de 2025 ; le marché secondaire devrait croître de 9,20 % par an jusqu'en 2031.

- Par composant, les panneaux d'affichage ont représenté 45,88 % de la taille du marché du tableau de bord automobile en 2025 ; les modules d'électronique de commande et de système sur puce affichent la progression la plus rapide avec un TCAC de 7,78 %.

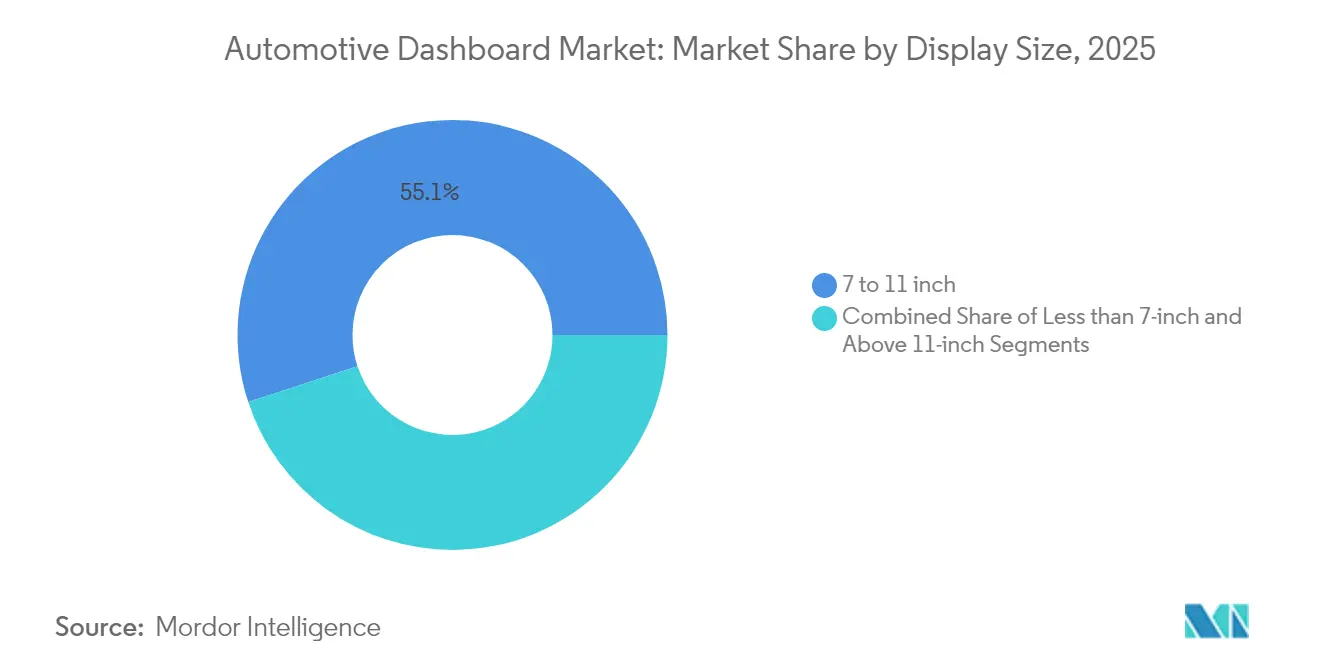

- Par taille d'affichage, les écrans de 7 à 11 pouces ont commandé une part de 55,05 % en 2025, tandis que les panneaux de plus de 11 pouces se développeront à un TCAC de 8,46 %.

- Par technologie, les tableaux de bord LCD ont détenu une part de revenus de 66,41 % en 2025 ; les solutions OLED et Mini-LED progressent le plus rapidement avec un TCAC de 8,98 % jusqu'en 2031.

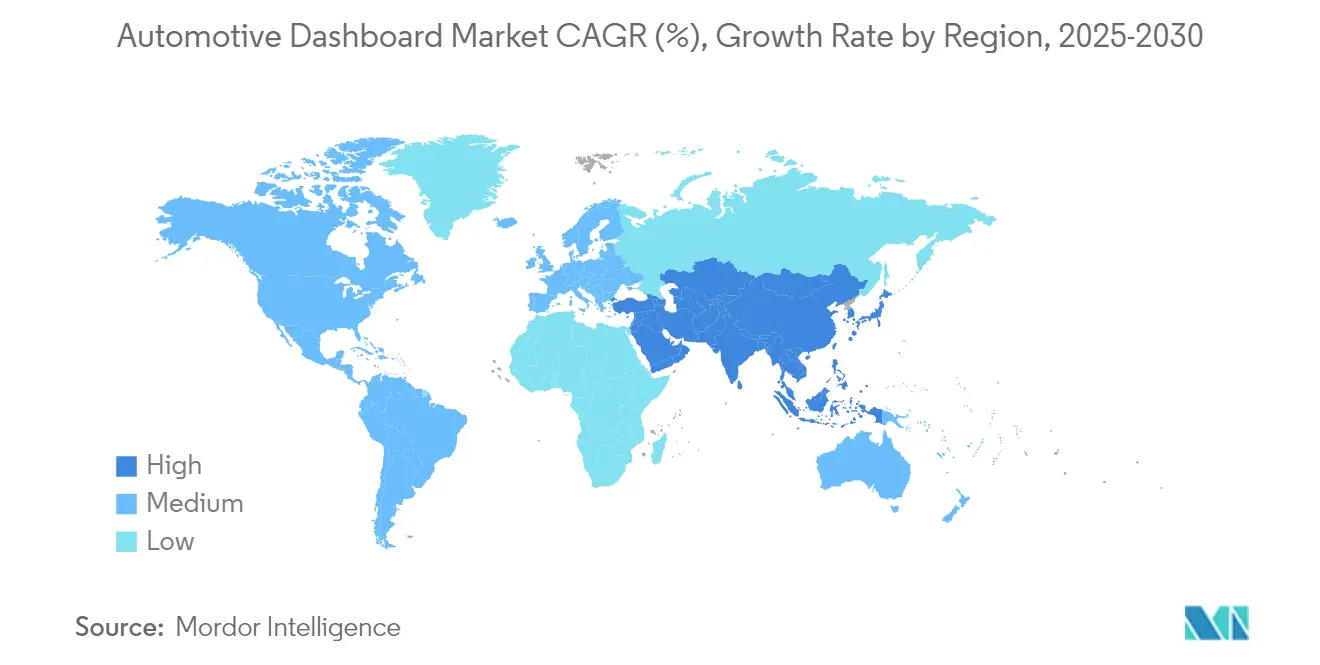

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 49,10 % en 2025 ; elle enregistre également le TCAC régional le plus élevé de 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du tableau de bord automobile

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la production de véhicules électriques et habitacles intégrés | +2.1% | Chine, UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption des combinés d'instruments numériques | +1.8% | Mondial, Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Demande d'infodivertissement connecté et d'interface homme-machine | +1.5% | Mondial, segments premium en premier | Moyen terme (2-4 ans) |

| Réglementations de sécurité pour la lisibilité des affichages | +1.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Architectures à contrôleur de domaine à faible coût | +0.9% | Asie-Pacifique au cœur, diffusion mondiale | Moyen terme (2-4 ans) |

| Tableaux de bord définis par logiciel monétisés par mises à jour à distance | +0.7% | Amérique du Nord et UE, premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production de véhicules électriques et habitacles intégrés

Les architectures à batterie électrique suppriment les contraintes mécaniques, offrant aux concepteurs la liberté de fusionner combinés, infodivertissement et affichages tête haute en surfaces homogènes. Le concept EVI de Yanfeng remplace le tableau de bord traditionnel par des modules Smart Cabin intégrés aux sièges, illustrant les possibilités offertes par un plancher plat de véhicule électrique. ECARX a livré 2 millions d'unités de cockpit numérique en 2024, principalement aux constructeurs de véhicules électriques chinois, soulignant l'effet d'échelle de l'électrification.[1]ECARX Holdings, "Rapport annuel 2024," ir.ecarxgroup.com

Adoption des combinés d'instruments numériques

Les constructeurs automobiles éliminent rapidement les jauges mécaniques au profit de combinés d'instruments configurables par logiciel qui rationalisent le nombre de pièces et permettent des mises à niveau continues des fonctionnalités. Le BMW Panoramic iDrive, prévu pour tous les nouveaux modèles à partir de fin 2025, supprime les cadrans physiques et prend en charge une personnalisation approfondie via le BMW Operating System X.[2]BMW Group, "BMW Panoramic iDrive dévoilé au CES 2025," press.bmwgroup.com L'acceptation plus large s'étend aux modèles à fort volume à mesure que les prix des affichages baissent, tandis que les régulateurs évaluent les risques de distraction et pourraient exiger des redondances tactiles pour les fonctions essentielles.

Demande d'infodivertissement connecté et d'interface homme-machine

Les clients attendent une réactivité de niveau smartphone et une assistance vocale à l'intérieur du véhicule. Le déploiement par Volkswagen de Cerence Chat Pro ajoute une intelligence artificielle conversationnelle basée sur ChatGPT sur les modèles européens, permettant le contrôle en langage naturel du climatiseur, de la navigation et des médias. La même connectivité qui ravit les utilisateurs invite également des risques cybernétiques, incitant à des validations ISO/SAE 21434 plus strictes avant la mise en service des tableaux de bord.

Réglementations de sécurité pour la lisibilité des affichages

Les règles de visibilité des affichages telles que la FMVSS 101 imposent un étiquetage clair et une gestion de la luminosité dans toutes les conditions d'éclairage, poussant les fournisseurs à ajouter des revêtements antireflets et un contrôle adaptatif de la luminance.[3]Administration nationale de la sécurité de la circulation routière, "FMVSS 101 Commandes et affichages," nhtsa.gov Les directives de Transports Canada limitent davantage les interactions pendant la conduite, stimulant le développement d'affichages qui verrouillent les tâches non liées à la conduite lorsque le véhicule est en mouvement. Les capacités de conformité sont devenues un facteur de différenciation concurrentielle, en particulier pour les plateformes mondiales qui doivent satisfaire plusieurs juridictions simultanément.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes d'approvisionnement en semi-conducteurs | -1.8% | Secteur automobile mondial | Court terme (≤ 2 ans) |

| Coût élevé des panneaux OLED/Mini-LED | -1.4% | Mondial, segments premium | Moyen terme (2-4 ans) |

| Règles en attente sur la taille des affichages et la distraction par écran tactile | -0.9% | UE en premier, diffusion mondiale | Court terme (≤ 2 ans) |

| Retards de certification en cybersécurité | -0.6% | Marchés réglementés dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'approvisionnement en semi-conducteurs

Les tableaux de bord automobiles dépendent fortement de microcontrôleurs à nœuds matures qui rivalisent avec les applications industrielles et l'Internet des objets pour les créneaux de fonderie. Les dommages causés par un ouragan à l'exploitation minière de quartz de haute pureté en Caroline du Nord ont mis en évidence la fragilité des matériaux en amont et ont poussé les délais de livraison à 40 semaines début 2024. Les fabricants ont atténué le risque grâce à l'approvisionnement multiple et à des reconceptions tolérantes aux jeux de puces alternatifs, mais l'épisode a illustré à quel point de faibles tampons de stocks peuvent retarder les lancements de nouveaux modèles.

Coût élevé des panneaux OLED/Mini-LED

Les tableaux de bord OLED flexibles présentés par Samsung Display au CES 2025 affichent un contraste exceptionnel et une liberté de conception, mais restent confinés aux finitions de luxe en raison de coûts de nomenclature élevés. Les augmentations de prix des substrats en verre liées à l'énergie de plus de 10 % en 2024 pèsent davantage sur l'adoption, de sorte que de nombreux équipementiers réservent ces panneaux aux modèles phares tandis que les gammes grand public s'en tiennent aux LCD améliorés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La transformation numérique s'accélère

Les combinés LCD/TFT ont dominé 2025 avec une part de revenus de 64,32 % du marché du tableau de bord automobile. La demande croît pour les configurations hybrides à double mode qui intègrent des boutons rotatifs ou des poussoirs autour d'un affichage principal, se développant à un TCAC de 8,67 % alors que les équipementiers se prémunissent contre les prochaines règles européennes de commande tactile.

Les solutions hybrides équilibrent les objectifs de coût avec la conformité en matière de sécurité. Des fournisseurs tels que Continental intègrent désormais des revêtements antireflets et des traitements antibuée pour maintenir la compétitivité des LCD. Les marques premium s'orientent vers des OLED incurvés pleine largeur, mais les modèles à fort volume privilégient les hybrides qui permettent des mises à niveau progressives sans recertification.

Par type de véhicule : Les voitures particulières étendent leur avance

Les voitures particulières ont représenté 75,58 % des revenus de 2025, reflétant des volumes de production élevés et une adoption plus rapide des fonctionnalités connectées. Ce segment devrait progresser à un TCAC de 8,03 % alors que les propriétaires valorisent les interfaces personnalisées et les chemins de mise à niveau à distance.

Les flottes commerciales adoptent les tableaux de bord numériques plus lentement, bien que les fourgonnettes de livraison légères bénéficient de tableaux de bord télématiques qui automatisent les données d'itinéraire et de maintenance. Les camions lourds restent conservateurs, mais les mandats de journalisation électronique et de sécurité augmentent progressivement la pénétration des combinés numériques.

Par canal de vente : Équipement d'origine dominant avec un marché secondaire en croissance

Les systèmes installés en usine ont capturé 87,95 % du marché du tableau de bord automobile en 2025, soutenus par une intégration étroite avec les réseaux du véhicule. Le marché secondaire affiche une dynamique plus forte avec un TCAC de 9,20 %, porté par les propriétaires qui équipent leurs anciens véhicules d'écrans compatibles Bluetooth et d'adaptateurs CarPlay sans fil.

Les installateurs indépendants font face à une complexité croissante due aux calibrations des systèmes d'aide à la conduite avancés, mais la croissance persiste car les flottes vieillissantes recherchent des mises à niveau de connectivité bien avant le remplacement du véhicule.

Par composant : La puissance de traitement progresse rapidement

Les panneaux d'affichage représentaient 45,88 % des revenus de 2025, mais les unités d'électronique de commande et de système sur puce sont la tranche à la croissance la plus rapide avec un TCAC de 7,78 %. Les contrôleurs de domaine de nouvelle génération regroupent processeur central, processeur graphique et accélération d'intelligence artificielle pour piloter plusieurs affichages et gérer les mises à jour sécurisées à distance.

Les piles logicielles et les boîtes à outils d'interface homme-machine génèrent des flux de revenus récurrents alors que les constructeurs automobiles concèdent sous licence des assistants vocaux et des boutiques d'applications. Les garnitures structurelles et les interfaces de climatisation évoluent vers des assemblages modulaires pour rationaliser la personnalisation de l'habitacle.

Par taille d'affichage : Les grands écrans gagnent du terrain

Les panneaux entre 7 et 11 pouces ont conservé une part de 55,05 % en 2025, appréciés pour leur rentabilité et leur facilité d'intégration. Les affichages dépassant 11 pouces progressent le plus rapidement avec un TCAC de 8,46 % alors que les consommateurs apprécient les zones de visualisation de type tablette.

Les grands écrans fusionnent les zones de combiné et d'infodivertissement, bien que les régulateurs examinent les métriques de distraction du conducteur. Les conceptions incurvées et segmentées émergentes visent à offrir une largeur visuelle tout en préservant la lisibilité en un coup d'œil.

Par technologie : Le LCD se maintient, l'OLED progresse

La technologie LCD domine encore avec une part de 66,41 % en 2025, soutenue par la maturité de la chaîne d'approvisionnement et la baisse des coûts unitaires. Les panneaux OLED progressent à un TCAC de 8,98 % grâce à un contraste élevé, des profils fins et des géométries flexibles qui permettent des surfaces enveloppantes.

Les prototypes Micro-LED promettent une luminosité et une longévité encore plus élevées, illustrées par les tableaux de bord transparents et enroulables d'AUO présentés au CES 2025. L'adoption de masse attend des améliorations de rendement et des réductions de coûts.

Analyse géographique

L'Asie-Pacifique a généré 49,10 % des revenus mondiaux en 2025 et devrait croître avec un TCAC de 9,05 % jusqu'en 2031. Les équipementiers chinois s'approvisionnent de plus en plus en tableaux de bord et contrôleurs de domaine en interne, améliorant leur levier sur les coûts. Le Japon fournit des plateformes d'infodivertissement à haute fiabilité, et les entreprises sud-coréennes sécurisent des contrats d'exportation qui diversifient les bases de production régionales.

L'Amérique du Nord affiche une demande de remplacement stable à mesure que le parc de véhicules légers vieillit. Le marché secondaire des véhicules légers aux États-Unis a progressé de 5,7 % en 2024 pour atteindre 413,7 milliards USD, signalant une marge de manœuvre pour les mises à niveau de tableaux de bord en rétrofit. L'adoption d'abonnements à des services connectés, tels que les plans télématiques de Ford Pro, souligne le potentiel de revenus récurrents.

L'Europe façonne les tendances de conception mondiales grâce à des évaluations de sécurité strictes. L'exigence Euro NCAP 2026 d'accès physique aux fonctions clés influence les architectures de cockpit dans le monde entier. Les stratégies de véhicules définis par logiciel promettent des flux de profit supplémentaires pour les équipementiers régionaux, mais le succès dépend de l'harmonisation des normes de cybersécurité et d'interface pour compenser la pression sur les coûts liée à l'électrification.

Paysage réglementaire

Les tableaux de bord automobiles doivent respecter des exigences de sécurité et de facteurs humains qui régissent l'étiquetage des commandes, l'éclairage et la lisibilité. Aux États-Unis, la NHTSA fait appliquer la norme FMVSS n° 101 (Controls and Displays), qui fixe des attentes en matière d'identification et de visibilité des affichages et pousse les fournisseurs vers une luminosité adaptative, des traitements anti-reflets et un comportement validé des voyants de contrôle sur les combinés numériques.

Les plateformes mondiales font également face à des charges de conformité logicielle et de cybersécurité en forte hausse, liées aux cockpits définis par logiciel. Le règlement ONU n° 155 (système de gestion de la cybersécurité) et le règlement ONU n° 156 (système de gestion des mises à jour logicielles) ajoutent des exigences obligatoires en matière de processus et de preuves pour les homologations de type, tandis que les normes ISO 15008:2017 et ISO/TS 8231:2025 fournissent des orientations orientées essais pour la présentation visuelle embarquée et la performance des affichages intérieurs. La politique commerciale ajoute une autre couche de coûts et de complexité d'approvisionnement : les États-Unis ont appliqué des droits de douane de 25 % au titre de la Section 232 sur les automobiles (en vigueur depuis le 3 avril 2025) et certaines pièces automobiles (en vigueur depuis le 3 mai 2025), avec un cadre de compensation d'ajustement à l'importation basé sur le MSRP (3,75 % d'avril 2025 à avril 2026, puis 2,5 % de mai 2026 à avril 2027), influençant les stratégies de localisation et de nomenclature pour l'électronique et les affichages des tableaux de bord.

Analyse de la chaîne de valeur

La chaîne de valeur des tableaux de bord automobiles commence par des intrants en amont tels que les substrats en verre, les polariseurs et films, les rétroéclairages, les capteurs tactiles, les adhésifs et matériaux de collage optique, ainsi que les semi-conducteurs de nœuds matures (MCU, pilotes d'affichage, GPU/NPU, mémoire) et les stratifiés de circuits imprimés. En aval intermédiaire, les fabricants d'écrans et les fabricants d'électronique fournissent des panneaux et modules aux intégrateurs de rang 1 et aux intégrateurs émergents de rang 0,5 qui livrent des systèmes de cockpit complets, combinant généralement le combiné d'instruments, l'écran central, le logiciel HMI et un contrôleur de domaine de cockpit. Ces systèmes sont ensuite validés dans le cadre de programmes constructeurs et assemblés dans les véhicules, les pièces de rechange et le support après-vente étant pris en charge par les réseaux de distribution et d'installateurs.

Les mouvements récents de plateformes montrent comment les dépendances en matière de calcul et de logiciel affectent l'approvisionnement et la qualification. Visteon et Qualcomm ont annoncé une collaboration axée sur l'IA pour le cockpit en avril 2025, tandis que SAIC-GM, Bosch et Qualcomm ont dévoilé en juin 2025 le codéveloppement d'un contrôleur de domaine de cockpit intelligent alimenté par l'IA pour la plateforme Buick ELECTRA utilisant le QAM8775P. ECARX a annoncé des attributions du groupe Volkswagen en mars 2025 (portée mondiale) et en novembre 2025 (extension à des modèles supplémentaires en Amérique latine), indiquant une standardisation des piles de cockpit à travers des modèles multi-régions. La qualification demeure un facteur limitant majeur, avec des cycles IATF 16949, AEC-Q100/Q200 et PPAP pouvant durer de 18 à 36 mois. Des goulets d'étranglement persistent autour de l'approvisionnement en nœuds matures, des matériaux de circuits imprimés spécialisés, et du coût et du calendrier de la validation de sécurité et de cybersécurité multi-juridictionnelle.

Paysage concurrentiel

Les fournisseurs de rang 1 conservent leur influence en proposant des suites de cockpit complètes qui combinent matériel, intergiciel et services en nuage. Continental, Bosch et Visteon obtiennent des attributions de plateformes à long terme couvrant les combinés, l'infodivertissement et la visualisation des systèmes d'aide à la conduite avancés. Visteon a enregistré 934 millions USD de ventes nettes au premier trimestre 2025, avec 1,9 milliard USD de nouvelles commandes de cockpit numérique réservées.

Les alliances stratégiques sont essentielles. Panasonic Automotive intègre le Snapdragon Cockpit Elite de Qualcomm pour ajouter des fonctionnalités d'intelligence artificielle générative, tout en travaillant avec Arm sur des fondations logicielles transférables. Magna collabore avec NVIDIA pour intégrer le calcul DRIVE AGX dans des modules de tableau de bord qui prennent en charge la cartographie de perception améliorée pour l'autonomie future.

La pression concurrentielle s'intensifie de la part des fabricants d'affichages chinois qui regroupent des panneaux à faible coût avec des systèmes d'exploitation propriétaires, et de la part des entreprises technologiques qui monétisent les données embarquées. Les fournisseurs qui démontrent leur conformité ISO/SAE 21434 tout en déployant des fonctionnalités centrées sur l'utilisateur sont en mesure de capturer des marges premium malgré les pressions sur les prix.

Leaders du secteur du tableau de bord automobile

Continental AG

Forvia SE (Faurecia SE)

DENSO Corporation

Robert Bosch GmbH

Visteon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine de blancs majeur concerne les tableaux de bord qui répondent aux attentes croissantes en matière de sécurité et d'ergonomie sans revenir en arrière sur l'expérience du cockpit numérique. L'exigence d'Euro NCAP pour 2026 concernant l'accès physique aux fonctions clés pousse déjà les constructeurs vers des dispositions hybrides à double mode combinant écrans tactiles et commandes tactiles physiques. Cela crée une opportunité pour les fournisseurs de proposer des boutons, du retour haptique et des voyants clairs aux côtés d'écrans configurables, tout en maintenant une lisibilité et une facilité de lecture rapide conformes à la norme FMVSS 101 et à l'ISO 15008.

La conformité aux règlements ONU R155/R156 accroît également la demande de plateformes de cockpit dotées de processus de cybersécurité et de mise à jour logicielle auditables, favorisant les équipementiers de rang 1 et les partenaires de piles logicielles capables de fournir des blocs de construction pré-validés pour des programmes mondiaux. Une autre opportunité concerne la consolidation du calcul de cockpit et la résilience de la chaîne d'approvisionnement. Les constructeurs évoluent vers des architectures à contrôleur de domaine qui réduisent le nombre d'ECU et le câblage, et des collaborations sectorielles récentes indiquent une commercialisation : Visteon et Qualcomm (avril 2025) ainsi que SAIC-GM, Bosch et Qualcomm (juin 2025) ont tous deux positionné le calcul de cockpit capable d'IA comme un facteur de différenciation, tandis que les attributions Volkswagen d'ECARX (mars et novembre 2025) soutiennent le déploiement multi-modèles de plateformes de cockpit numérique standardisées. Du côté de l'offre, l'investissement dans une capacité de semi-conducteurs localisée peut soutenir des tableaux de bord à plus forte teneur en contenu en réduisant l'exposition aux pénuries d'électronique ; Bosch a débuté une production d'échantillons dans sa première usine de semi-conducteurs en carbure de silicium aux États-Unis à Roseville, en Californie, soutenue par une subvention de 225 millions USD au titre du CHIPS Act (annoncée en juillet 2026), signalant des efforts plus larges pour renforcer la base d'approvisionnement électronique dont dépendent les systèmes de cockpit.

Développements récents du secteur

- Mai 2026 : Forvia SE a annoncé quatre attributions commerciales de technologies d'affichage couvrant la Chine, l'Inde et l'Amérique du Sud, avec des travaux de développement prévus du T2 2026 au T4 2027. Ces succès renforcent l'exécution locale-pour-local dans des régions à forte croissance et maintiennent Forvia positionné pour associer le matériel d'affichage au logiciel de cockpit et aux couches HMI sur plusieurs programmes véhicules.

- Janvier 2026 : DENSO Corporation est devenue partenaire principal du consortium AUTOSAR pour accélérer la standardisation des logiciels automobiles. Cette démarche favorise une intégration et une réutilisation plus rapides des composants logiciels de cockpit à travers les programmes constructeurs, ce qui peut raccourcir les cycles de validation pour les combinés d'instruments et les contrôleurs de cockpit numérique.

- Mars 2025 : Continental AG a introduit l'intégration Ac2ated Sound qui incorpore une fonctionnalité de haut-parleur directement dans les unités d'affichage à l'aide d'actionneurs placés derrière la surface d'affichage. Cette approche réduit l'encombrement et le poids dans la zone du tableau de bord, permettant des tableaux de bord plus fins et une nouvelle liberté de conception à mesure que les constructeurs élargissent la surface d'écran et l'intégration du cockpit.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les tableaux de bord installés dans les véhicules particuliers et les véhicules utilitaires, y compris la structure de la planche de bord ainsi que le contenu d'affichage et de commande intégré qui présente les informations du véhicule et les fonctions clés au conducteur et aux occupants.

Exclusions du périmètre : nous excluons les unités d'infodivertissement autonomes vendues comme modules distincts, les unités d'affichage tête haute uniquement lorsqu'elles sont tarifées et expédiées séparément, et les pièces de garniture intérieure générales qui ne font pas partie de l'ensemble du tableau de bord.

Aperçu de la segmentation

- Par type

- Tableau de bord numérique LCD/TFT

- Tableau de bord hybride/double mode

- Tableau de bord analogique conventionnel

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux légers

- Véhicules commerciaux moyens et lourds

- Par canal de vente

- Équipement d'origine

- Marché secondaire

- Par composant

- Panneau d'affichage

- Électronique de commande et système sur puce

- Couche logicielle/interface homme-machine

- Garnitures structurelles et interfaces de climatisation

- Par taille d'affichage

- Moins de 7 pouces

- 7 à 11 pouces

- Plus de 11 pouces

- Par technologie

- LCD

- OLED / Mini-LED

- Combiné intégré à affichage tête haute

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Égypte

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par ancrer le modèle dans des indicateurs vérifiables de production et de parc de véhicules, afin que le chiffre final reste lié aux cycles de fabrication réels. Nous utilisons principalement des jeux de données publics tels que les statistiques de production de l'OICA, les résumés du U.S. Bureau of Transportation Statistics, les tableaux industriels et commerciaux d'Eurostat, et les séries d'importation-exportation d'UN Comtrade pour les sous-ensembles électroniques et plastiques pertinents.

Pour rendre l'élaboration plus concrète, nous examinons également des documents issus des rapports annuels d'entreprises et des présentations aux investisseurs, des barèmes douaniers et tarifaires lorsqu'ils clarifient la classification, ainsi que des communiqués de presse relatifs aux lancements de plateformes et aux attributions de contrats d'approvisionnement. Si nécessaire, un abonnement payant pour les données financières d'entreprises et une base de données commerciale au niveau des expéditions sont utilisés pour recouper les volumes et les fourchettes de prix par région. Ces sources documentaires ne sont fournies qu'à titre d'illustration, et de nombreuses autres références publiques ont également été vérifiées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et de courtes enquêtes menés auprès d'équipes de programmes en contact avec les constructeurs, de fournisseurs de modules de tableaux de bord, d'acteurs de l'écosystème des matériaux et des écrans, et d'experts du côté de la distribution qui observent les tendances de commande. La couverture est équilibrée entre l'APAC, l'EMEA et les Amériques afin que le calendrier d'adoption des combinés numériques, des tailles d'écran et des niveaux de finition puisse être validé, puis les hypothèses peuvent être recoupées avec les indicateurs documentaires.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 12 % | APAC : 45 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 32 % |

| Acteurs plus petits : 21 % | Managers : 45 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où la production de véhicules par région est reconstituée, puis le taux d'équipement des tableaux de bord et la valeur du contenu sont appliqués par classe de véhicule et mix de finitions. Le modèle est ensuite corroboré par des vérifications ascendantes sélectives, telles que les répartitions de revenus des fournisseurs, des devis de programmes échantillonnés, et une simple construction ASP multiplié par volume pour quelques plateformes à fort volume afin de confirmer que les totaux ne dérivent pas.

Les principales données utilisées dans le modèle comprennent les volumes de production de véhicules particuliers et utilitaires, la part de véhicules adoptant des combinés numériques par rapport aux dispositions analogiques, le mix moyen de taille d'écran (par exemple, moins de 7 pouces contre plus grand), la part de remplacement OEM contre après-vente, et la progression des prix liée à la technologie d'affichage et au contenu électronique. Lorsque la tarification directe n'est pas visible, les écarts sont traités en utilisant une fourchette délimitée construite à partir des retours d'entretiens et des signaux de valeur commerciale observée par unité, puis affinée par des vérifications de cohérence.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par une vue de régression multivariée légère, où le résultat est testé par rapport à des facteurs tels que les perspectives de production de véhicules, la pénétration de l'électrification et des fonctionnalités haut de gamme, et les courbes de baisse de coûts attendues pour les écrans et l'électronique de commande. Les retours d'experts sont utilisés pour confirmer si la trajectoire d'adoption modélisée correspond au calendrier réel des programmes, avant que la prévision finale ne soit verrouillée.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs passages où l'économie unitaire, le contenu implicite par véhicule et les taux de croissance régionaux sont comparés à des signaux indépendants tels que les tendances de production et les valeurs commerciales. Lorsque les écarts semblent élevés, nous réexaminons les hypothèses, revérifions les définitions et recontactons certains répondants sélectionnés afin que la correction soit expliquée et documentée.

Avant validation finale, le travail est revu par un autre analyste pour vérifier l'exactitude arithmétique et la cohérence entre le récit et le modèle. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements majeurs de plateformes, des perturbations d'approvisionnement ou des mouvements de devises marqués. Juste avant la livraison, un nouveau passage de révision est effectué afin que les clients reçoivent une vue actualisée reflétant les données les plus récentes disponibles.

Taille du marché des tableaux de bord automobiles selon Mordor Intelligence, comparée à d'autres estimations publiées

Les chiffres publiés pour le marché des tableaux de bord automobiles varient souvent car le périmètre de produit comptabilisé n'est pas cohérent, et parce que certaines sources s'appuient sur des années de base différentes ou des fenêtres de prévision plus longues qui mélangent des effets de cycle. L'écart provient également de la manière dont le contenu numérique est valorisé, car l'évolution de l'ASP dépend de la taille d'écran, du contenu électronique et du mix de véhicules dans chaque région.

Le tableau de référence montre un écart important par rapport aux chiffres publiés plus élevés, et dans le modèle de Mordor Intelligence, la valeur est limitée aux ensembles de tableaux de bord et au contenu intégré d'affichage et de commande du tableau de bord fourni aux canaux OEM et après-vente, plutôt que d'englober un cockpit plus large ou du matériel d'infodivertissement uniquement vendu comme modules distincts.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,76 milliards USD (2026) | |

| Cabinet de conseil mondial A | 29,47 milliards USD (2025) | Utilise une définition plus large qui semble mêler les composants de la planche de bord avec des éléments de cockpit adjacents, et utilise une année de base 2025 qui peut intégrer un cycle de production et de tarification des véhicules différent. |

| Éditeur sectoriel B | 27,06 milliards USD (2024) | A tendance à traiter un ensemble plus large de fonctionnalités du tableau de bord automobile comme un seul ensemble, ce qui peut relever les hypothèses d'ASP lorsque les fonctionnalités haut de gamme sont moyennées entre régions, et ancre l'estimation dans une année de base 2024 avec un calendrier de change différent. |

En lisant les trois chiffres ensemble, la majeure partie de la différence s'explique par ce qui est inclus autour du tableau de bord, ainsi que par l'année de base et le traitement tarifaire utilisés pour convertir le contenu en dollars. En maintenant le modèle lié aux volumes de fabrication de véhicules, aux taux d'équipement et à des fourchettes d'ASP réalistes revérifiées par des entretiens, l'estimation reste reproductible et plus facile à auditer dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du tableau de bord automobile ?

La taille du marché du tableau de bord automobile est de 13 764,2 millions USD en 2026, avec une valeur projetée de 19 415,1 millions USD d'ici 2031.

Quelle technologie de tableau de bord détient la plus grande part de marché aujourd'hui ?

Les tableaux de bord numériques LCD/TFT dominent avec 64,32 % des revenus de 2025, grâce à une production mature et des prix favorables.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les tableaux de bord automobiles ?

La région bénéficie d'une production élevée de véhicules électriques, d'une fabrication locale intégrée d'affichages et d'une forte adoption technologique, soutenant un TCAC régional de 9,05 %.

Quel rôle joue le marché secondaire dans le secteur des tableaux de bord ?

Bien qu'il ne représentait que 12,05 % des revenus de 2025, le marché secondaire croît de 9,20 % par an alors que les propriétaires équipent leurs véhicules vieillissants de fonctionnalités de connectivité et d'infodivertissement.

Dernière mise à jour de la page le: