Taille et Part du Marché des Transmissions Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

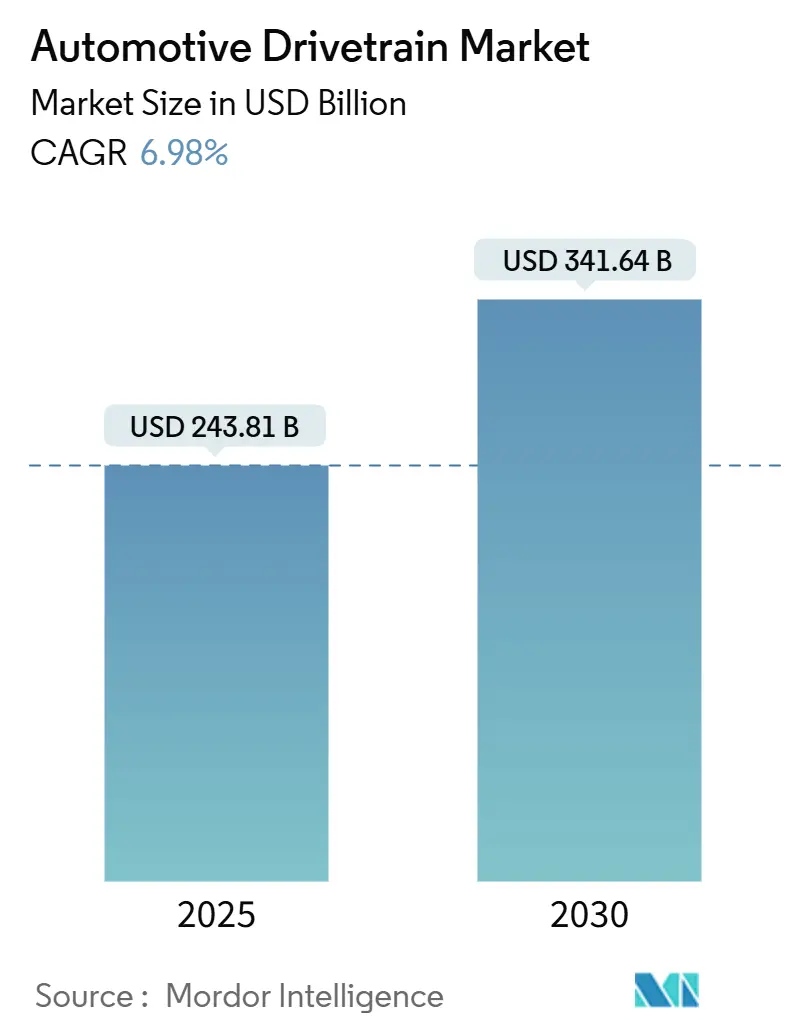

| Taille du Marché (2025) | 243.81 Milliards de dollars |

| Taille du Marché (2030) | 341.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Transmissions Automobiles par Mordor Intelligence

La taille du marché des transmissions automobiles s'élevait à 243,81 milliards USD en 2025 et devrait s'étendre à 341,64 milliards USD d'ici 2030, progressant à un CAGR de 6,98 % sur la période 2025-2030. La forte demande de groupes motopropulseurs électrifiés, la pression réglementaire sur les émissions à l'échappement et l'adoption croissante de modèles de SUV à transmission intégrale (AWD) soutiennent le cycle de croissance actuel du marché des transmissions automobiles. Les systèmes hybrides maintiennent la pertinence de la technologie à moteur à combustion interne (ICE), tandis que les architectures de véhicules électriques à batterie (BEV) gagnent des parts grâce à des baisses de coûts rapides des moteurs, des onduleurs et des batteries. Les modules d'essieu électrique intégrés réduisent le nombre de composants et la complexité de fabrication, aidant les fournisseurs à capter de nouveaux bassins de valeur, même lorsque les fabricants de transmissions pivotent vers des commandes définies par logiciel. La tension concurrentielle s'intensifie à mesure que les fournisseurs de rang 1 ajoutent de l'électronique de puissance en carbure de silicium et des matériaux légers pour défendre leurs marges, la résilience de la chaîne d'approvisionnement devenant un facteur de différenciation clé lors de l'approvisionnement en aimants à terres rares et en semi-conducteurs.

Principaux Enseignements du Rapport

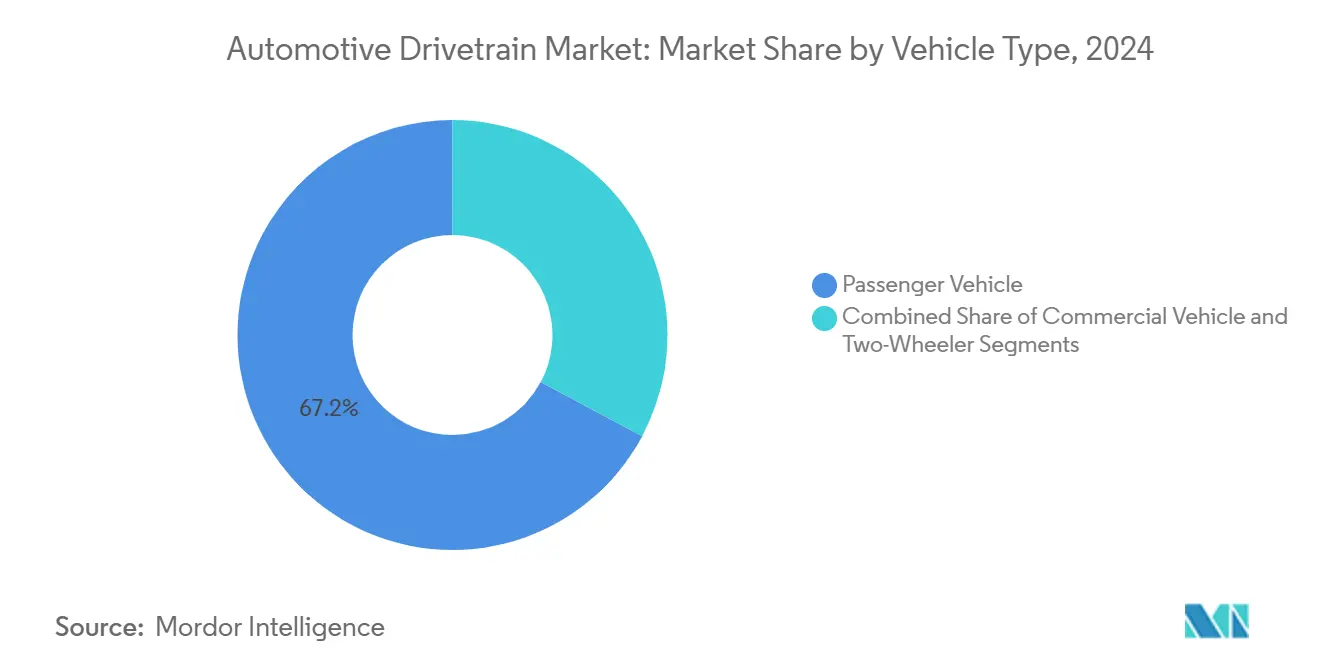

- Par type de véhicule, les véhicules particuliers représentaient 67,15 % de la part du marché des transmissions automobiles en 2024 ; ce même segment devrait se développer à un CAGR de 7,13 % jusqu'en 2030.

- Par propulsion, les transmissions ICE représentaient 63,22 % de la part du marché des transmissions automobiles en 2024, tandis que les composants BEV devraient enregistrer un CAGR de 10,14 % jusqu'en 2030.

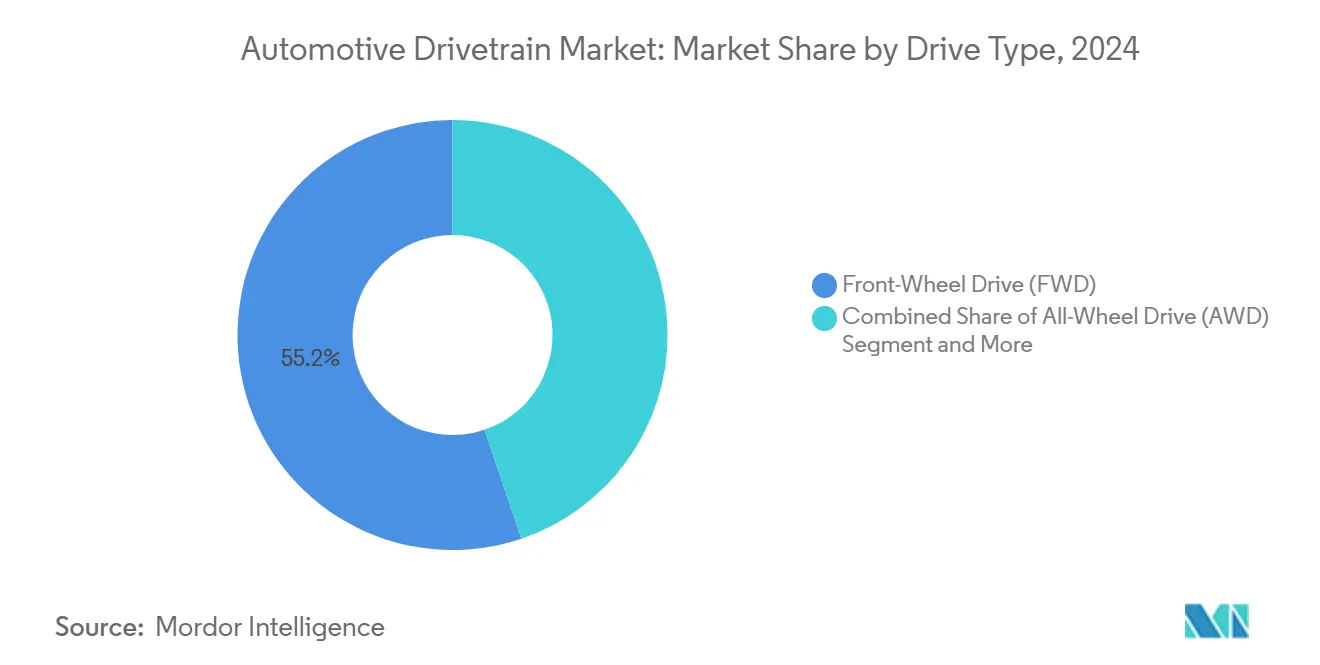

- Par type de traction, la traction avant (FWD) détenait 55,16 % de la part du marché des transmissions automobiles en 2024, tandis que l'AWD devrait croître à un CAGR de 8,73 % sur la période de prévision.

- Par composant, les transmissions contribuaient à hauteur de 42,35 % de la part du marché des transmissions automobiles en 2024 ; les essieux électriques constituent la catégorie à la croissance la plus rapide avec un CAGR de 8,33 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique dominait avec 47,11 % de la part du marché des transmissions automobiles en 2024 et devrait croître à un CAGR de 7,45 % jusqu'en 2030, dépassant toutes les autres régions.

Tendances et Perspectives du Marché Mondial des Transmissions Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Ventes Mondiales de VE | +1.8% | Mondial avec l'Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Réglementations Plus Strictes sur les Émissions et la Consommation de Carburant | +1.2% | Mondial ; l'UE et la Californie en tête | Long terme (≥ 4 ans) |

| Adoption Rapide des Essieux Électriques | +1.1% | Cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence des Consommateurs pour les SUV/AWD | +0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Groupes Motopropulseurs Définis par Logiciel | +0.7% | Segment premium mondial | Long terme (≥ 4 ans) |

| Les Matériaux Légers Améliorent l'Efficacité | +0.5% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Hausse des Ventes Mondiales de VE Stimule la Demande de Transmissions Avancées

Les livraisons de voitures électriques ont atteint 17 millions d'unités en 2024, en croissance progressive d'une année sur l'autre [1]"Mise à jour mondiale sur les véhicules électriques 2024," Association américaine du droit de la propriété intellectuelle, aipla.org. Les constructeurs ont répondu en développant des plateformes skateboard dédiées intégrant des modules d'essieu électrique pour un encombrement compact et une haute densité de couple. Les équipementiers chinois ont renforcé leur intégration verticale, forçant les fournisseurs traditionnels à accélérer les calendriers de coentreprises pour maintenir leurs positions de conception. Les unités intégrées moteur-onduleur-réducteur réduisent le nombre de composants par rapport aux transmissions ICE multi-pièces, abaissant les coûts d'assemblage mais transférant davantage de valeur aux spécialistes de l'électronique. La certification selon les règles de sécurité fonctionnelle ISO 26262 est devenue un prérequis incontournable pour le contrôle avancé des onduleurs, signalant la transition du matériel mécanique vers la propulsion centrée sur le logiciel. À mesure que la pénétration des BEV augmente, le marché des transmissions automobiles fait face simultanément à une pression sur les marges des pièces traditionnelles et à de nouveaux flux de revenus provenant de modules intégrés à haute valeur ajoutée.

Réglementations Plus Strictes sur les Émissions et la Consommation de Carburant dans le Monde

L'EPA a finalisé un objectif de consommation moyenne de carburant de 40,4 mpg d'ici 2026, tandis que les normes Euro 7 introduisent des tests d'émissions en conditions de conduite réelles qui resserrent les fenêtres de calibration. La feuille de route japonaise de transformation numérique de la mobilité vise 100 % de ventes électrifiées d'ici 2035, orientant les priorités mondiales en matière de transmission vers les hybrides et les BEV [2]"Feuille de route Mobility DX 2025," Ministère de l'Économie, du Commerce et de l'Industrie du Japon, meti.go.jp. Les constructeurs automobiles investissent par conséquent dans des transaxles hybrides de cinquième génération qui réduisent les coûts grâce à la commonalité des pièces et à l'approvisionnement régional. Les plateformes de calibration définies par logiciel permettent une optimisation en temps réel du couple et des émissions dans plusieurs régions réglementaires. Ces évolutions amplifient l'adoption des hybrides comme solution de transition et donnent de l'élan aux plans de montée en puissance des BEV à plus long terme, augmentant la valeur moyenne du contenu par véhicule pour les modules de groupe motopropulseur conformes sur le marché des transmissions automobiles.

Adoption Rapide des Architectures d'Essieux Électriques Intégrés

Les principaux fournisseurs tels qu'Aisin, Schaeffler et Vitesco ont accéléré le déploiement des essieux électriques, et BMW a choisi Aisin pour ses SUV électriques de nouvelle génération. La consolidation du moteur, de l'onduleur et du réducteur dans un boîtier étanche réduit le poids et facilite l'approvisionnement des équipementiers. L'agrégation des composants réduit également la valeur par véhicule pour les transmissions et différentiels autonomes, intensifiant la concurrence entre les fournisseurs de rang 1 traditionnels. Les modules d'essieux électriques permettent des courbes de couple définies par logiciel et des ajustements à distance, ouvrant des modèles de revenus après-vente. Les pôles de production asiatiques se développent le plus rapidement grâce aux chaînes d'approvisionnement en électronique, établissant de nouveaux coûts de référence qui se répercutent sur l'ensemble du marché des transmissions automobiles.

Préférence Croissante des Consommateurs pour les SUV et les Configurations AWD

Les immatriculations de SUV et de crossovers ont dépassé la croissance totale des véhicules légers en Amérique du Nord et en Europe au cours de l'année 2024, renforçant la focalisation des équipementiers sur les systèmes AWD pour la traction et le confort de conduite. Les couplages intelligents de vectorisation du couple répartissent la puissance de manière dynamique, améliorant la tenue de route sans le poids des liaisons mécaniques. Les configurations AWD électrifiées utilisent des moteurs doubles pour délivrer une répartition instantanée du couple, ce qui soutient le positionnement performance tout en améliorant la récupération d'énergie. Les acheteurs premium associent également l'AWD aux fonctions avancées d'aide à la conduite, liant davantage l'adoption des transmissions à la technologie de sécurité. Cette préférence élargit l'empreinte des véhicules et augmente les valeurs moyennes de facturation des transmissions, propulsant les revenus des segments au sein du marché des transmissions automobiles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Perturbations de la Chaîne d'Approvisionnement et Volatilité des Matières Premières | -1.1% | Mondial, aigu sur les marchés à forte intensité de puces | Moyen terme (2-4 ans) |

| Coût Élevé des Composants de Nouvelle Génération | -0.8% | Mondial avec la plus forte pression dans les économies émergentes | Court terme (≤ 2 ans) |

| Infrastructure de Recharge Clairsemée en Zones Rurales | -0.6% | Marchés émergents et zones à faible densité | Moyen terme (2-4 ans) |

| Limites de la Gestion Thermique dans les Transmissions Électriques | -0.4% | Mondial ; critique pour les voitures de performance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la Chaîne d'Approvisionnement et Volatilité des Prix des Matières Premières

L'IRENA a projeté une multiplication par cinq de la demande en terres rares et en lithium pour l'e-mobilité d'ici 2030, resserrant la disponibilité des matériaux [3]"Perspectives sur les matériaux critiques pour les VE," Agence internationale pour les énergies renouvelables, irena.org. Les délais d'approvisionnement en semi-conducteurs ont dépassé 36 semaines pour les puces de puissance de qualité automobile, les réductions d'allocation perturbant les prévisions de production. Certains fournisseurs de rang 1 se sont diversifiés au Vietnam, à la suite de la montée en puissance des installations de TBP Auto, pour réduire la concentration géographique. Les pics de prix des métaux au comptant imposent des clauses de tarification dynamique dans les contrats d'approvisionnement, compliquant les cycles de planification des coûts des équipementiers. La volatilité injecte de l'incertitude dans les perspectives du marché des transmissions automobiles jusqu'à ce que de nouvelles capacités minières et de fabrication entrent en service.

Coût Élevé des Composants de Transmission de Nouvelle Génération

Les onduleurs à MOSFET en carbure de silicium (SiC) surpassent les types en silicium en termes d'efficacité, mais coûtent plusieurs fois plus cher par kilowatt. BorgWarner a sécurisé des contrats d'approvisionnement en SiC pour couvrir la disponibilité. Les modules d'essieux électriques génèrent actuellement des revenus par véhicule inférieurs à ceux des transmissions ICE multi-composants, érodant les marges à court terme alors que les dépenses d'investissement restent élevées. Les fournisseurs font face à une double pression pour amortir la R&D sur des volumes limités à court terme et maintenir la parité des prix avec les systèmes mécaniques matures. L'écart d'accessibilité ralentit l'adoption dans les régions sensibles aux coûts, tempérant l'expansion globale du marché des transmissions automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de véhicule : les véhicules particuliers ancrent la création de valeur mondiale

Les véhicules particuliers représentaient 67,15 % de la part du marché des transmissions automobiles en 2024, générant le plus grand bassin de revenus. Les économies d'échelle permettent aux constructeurs automobiles d'amortir le coût des transaxles hybrides de cinquième génération et des essieux électriques sur de grands volumes, soutenant un CAGR prévu de 7,13 % jusqu'en 2030. Les constructeurs exploitent des gammes mondiales pour partager des modules d'entraînement électrique standard, réduisant les courbes de coût par unité plus rapidement que les applications commerciales.

Les incitations gouvernementales continues pour les petites voitures BEV en Chine et en Europe amplifient les volumes, tandis que les marques premium augmentent les taux de prise pour les berlines AWD à double moteur. Bien que plus faibles en volume, les véhicules commerciaux tirent la demande de transmissions à pile à combustible et d'essieux électriques à couple élevé capables de supporter des poids bruts de 40 tonnes. Les deux-roues affichent une croissance explosive de la mobilité urbaine, mais leurs moteurs-roues légers signifient une capture de revenus par unité plus faible par rapport aux voitures particulières, maintenant ainsi les voitures particulières comme ancre de valeur sur le marché des transmissions automobiles.

Par propulsion : l'ICE conserve sa domination tandis que le BEV gagne en dynamisme

Les transmissions à combustion interne représentaient 63,22 % de la part du marché des transmissions automobiles en 2024, reflétant le parc mondial bien établi et le risque plus faible lié à l'infrastructure de ravitaillement. Les composants électriques à batterie ont progressé à un CAGR de 10,14 %, aidés par la baisse des prix des batteries et les mandats zéro émission en Europe, en Chine et dans certains États des États-Unis, réduisant l'écart dans la part du marché des transmissions automobiles par propulsion.

Les transmissions hybrides électriques servent de pont lors de la transition, notamment au Japon, où les hybrides complets ont atteint une part significative des immatriculations de voitures neuves début 2024. Les hybrides rechargeables séduisent dans les régions où les bornes de recharge sont rares, tandis que les systèmes à pile à combustible restent de niche mais suscitent un intérêt croissant pour les camions longue distance. Le mix de propulsion continuera de se déplacer vers les BEV, mais les combinaisons ICE resteront significatives jusqu'en 2030 en raison de l'entretien du parc installé et de l'élasticité des prix de l'essence.

Par type de traction : l'AWD s'accélère avec la prolifération des SUV

Les architectures FWD représentaient 55,16 % de la part du marché des transmissions automobiles en 2024, grâce à leurs avantages en termes de coût et d'encombrement, ancrant les voitures compactes grand public dans le discours sur la taille du marché des transmissions automobiles. La demande d'AWD, cependant, croît le plus rapidement à un CAGR de 8,73 % à mesure que les SUV captent des parts supplémentaires. Les SUV BEV à double moteur éliminent les arbres de transmission mécaniques, utilisant des logiciels pour vectoriser le couple avec une précision à la milliseconde, ce qui débloque des finitions performance et une tarification premium. La traction arrière (RWD) est pertinente dans les gammes de luxe et de performance, où la dynamique de conduite prime sur le coût.

L'adoption régionale diverge ; l'Amérique du Nord et la Scandinavie privilégient l'AWD pour la traction hivernale, tandis que l'Europe du Sud reste fidèle à l'efficacité du FWD. Les plateformes skateboard EV à architecture flexible permettent aux équipementiers de passer plus facilement entre les configurations à deux roues motrices et à quatre roues motrices sans remise en outillage extensive, élargissant la disponibilité de l'AWD à travers les gammes de prix sur le marché des transmissions automobiles.

Par composant : les transmissions dominent, les essieux électriques progressent rapidement

Les ensembles de transmission représentaient 42,35 % de la part du marché des transmissions automobiles en 2024, soutenus par le large parc ICE et hybride qui nécessite encore des boîtes de vitesses à rapports multiples. À mesure que les BEV progressent, les boîtes de vitesses à rapport unique et les configurations à entraînement direct réduisent les revenus traditionnels ; cependant, des boîtes de vitesses EV à deux rapports spécialisées émergent pour les segments performance, prolongeant la pertinence des transmissions.

Les essieux électriques affichent le taux de croissance le plus élevé à un CAGR de 8,33 %, intégrant moteur, onduleur et réducteur dans une unité étanche que les équipementiers peuvent boulonner directement sur le châssis. Les différentiels, arbres de transmission et arbres de propulsion restent essentiels pour les modèles ICE RWD et AWD, mais déclinent proportionnellement à mesure que les hybrides FWD et les VE à double moteur suppriment certaines liaisons mécaniques. Le paysage des composants continue de se rééquilibrer vers des systèmes électromécaniques intégrés qui concentrent la valeur et la propriété intellectuelle dans des modules moins nombreux mais plus complexes sur le marché des transmissions automobiles.

Analyse Géographique

L'Asie-Pacifique contrôlait 47,11 % de la part du marché des transmissions automobiles en 2024 et devrait étendre son avance avec un CAGR de 7,45 % jusqu'en 2030, portée par la montée en puissance de la production de BEV en Chine et l'excellence hybride du Japon. Les exportations de véhicules électriques à batterie chinois stimulent la production régionale d'essieux électriques, tandis que les géants japonais accordent des licences de transaxles hybrides à leurs filiales étrangères, renforçant les retombées technologiques. La Corée du Sud fournit des modules de puissance SiC avancés qui ancrent plusieurs chaînes de valeur d'entraînement électrique en Asie-Pacifique. L'Inde s'appuie sur des subventions gouvernementales pour construire une base de fournisseurs nationale, ouvrant de nouvelles opportunités tant au niveau des deux-roues que des véhicules légers sur le marché des transmissions automobiles.

L'Europe met l'accent sur la conformité stricte aux émissions et le positionnement des véhicules premium. Les règles Euro 7 stimulent la demande de matériaux légers et de transmissions électriques à haute efficacité, et l'Allemagne continue de piloter le développement de boîtes de vitesses hybrides compactes. Les usines d'Europe de l'Est produisent des différentiels et des arbres optimisés en termes de coûts pour les équipementiers de volume, équilibrant les économies de main-d'œuvre avec la proximité de l'assemblage final. La cohérence des politiques régionales en matière de neutralité carbone accélère les considérations de cycle de vie, canalisant les financements de R&D vers des transmissions recyclables.

L'Amérique du Nord bénéficie d'un fort appétit pour les SUV et des incitations fédérales intégrées dans la loi sur la réduction de l'inflation. Le mandat ZEV de la Californie et les normes CAFE mises à jour orientent les plans produits des équipementiers vers des groupes motopropulseurs mixtes, incluant les hybrides rechargeables et les BEV longue autonomie. Les fournisseurs de pièces canadiens pivotent lentement des engrenages mécaniques vers des modules électriques intégrés, tandis que le Mexique tire parti des accords commerciaux et d'une main-d'œuvre compétitive pour attirer de nouvelles usines d'essieux électriques. L'écosystème transfrontalier qui en résulte soutient la croissance du contenu par véhicule même lorsque le total des unités se stabilise, renforçant la contribution régionale au marché des transmissions automobiles.

Paysage Concurrentiel

Le marché des transmissions automobiles présente une concentration modérée, avec des entreprises de rang 1 traditionnelles telles que ZF, Aisin et BorgWarner protégeant leur position dominante grâce à des empreintes mondiales et des contrats pluriannuels avec les équipementiers. Les coûts de transition vers le logiciel et l'électronique pèsent sur les marges, alimentant la dynamique de consolidation illustrée par l'acquisition de Dowlais par American Axle, qui vise à sécuriser la profondeur technologique et l'échelle de volume dans les systèmes d'entraînement électrique.

Les fournisseurs chinois gagnent des parts en regroupant moteurs et onduleurs à des niveaux de coûts difficiles à égaler en Europe ou en Amérique du Nord, poussant les entreprises occidentales en place à accélérer les partenariats ou les coentreprises. Les dépôts de brevets se concentrent sur les algorithmes de vectorisation du couple, l'intégration thermique des batteries et la calibration à distance, élevant les barrières à la propriété intellectuelle pour les nouveaux entrants tardifs.

La certification de sécurité ISO 26262 et les règles de cybersécurité UNECE favorisent les fournisseurs disposant de systèmes de qualité automobile établis. Les transmissions définies par logiciel brouillent la frontière entre les domaines de propulsion et d'ADAS, positionnant les fournisseurs de puces et les spécialistes du cloud comme des parties prenantes émergentes. Le succès concurrentiel dépend de plus en plus de l'orchestration du silicium, du logiciel et de la mécatronique en plateformes de propulsion holistiques, remodelant la capture de valeur à long terme sur le marché des transmissions automobiles.

Leaders du Secteur des Transmissions Automobiles

ZF Friedrichshafen AG

Aisin Corporation

Magna International Inc.

BorgWarner Inc.

GKN Automotive

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : ZF Commercial Vehicle Solutions a remporté un contrat pluriannuel pour fournir des essieux électriques AxTrax 2 pour une nouvelle flotte d'autobus interurbains zéro émission construits par un équipementier indien de premier plan, consolidant la présence de ZF dans le mouvement d'électrification des autocars en Asie du Sud.

- Avril 2025 : Garrett Motion s'est associé à Shaanxi Hande Axle pour co-développer des essieux électriques de type poutre pour les camions de tonnage moyen et lourd, reflétant la demande croissante de transmissions électriques commerciales à couple élevé dans le secteur logistique chinois.

- Décembre 2024 : Livguard a dévoilé une solution de transmission intégrée lors de l'Electric Vehicle Expo 2024 à New Delhi, fusionnant moteurs, contrôleurs, batteries et chargeurs en un seul ensemble, signalant la volonté de l'Inde de développer des systèmes d'e-mobilité intégrés verticalement.

- Septembre 2024 : AVL a lancé un essieu électrique compact pour camions longue distance de 40 tonnes avec une durée de vie de 1,5 million de kilomètres, ciblant les plateformes électriques à batterie et à pile à combustible.

Portée du Rapport sur le Marché Mondial des Transmissions Automobiles

| Deux-Roues |

| Véhicule Particulier |

| Véhicule Commercial |

| Véhicule Électrique à Batterie (BEV) |

| Moteur à Combustion Interne (ICE) |

| Véhicule Électrique Hybride (HEV) |

| Véhicule Hybride Rechargeable (PHEV) |

| Véhicule Électrique à Pile à Combustible (FCEV) |

| Transmission Intégrale (AWD) |

| Traction Avant (FWD) |

| Traction Arrière (RWD) |

| Transmission |

| Différentiel |

| Arbre de Transmission |

| Essieu |

| Arbre de Propulsion |

| Essieu Électrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Deux-Roues | |

| Véhicule Particulier | ||

| Véhicule Commercial | ||

| Par Propulsion | Véhicule Électrique à Batterie (BEV) | |

| Moteur à Combustion Interne (ICE) | ||

| Véhicule Électrique Hybride (HEV) | ||

| Véhicule Hybride Rechargeable (PHEV) | ||

| Véhicule Électrique à Pile à Combustible (FCEV) | ||

| Par Type de Traction | Transmission Intégrale (AWD) | |

| Traction Avant (FWD) | ||

| Traction Arrière (RWD) | ||

| Par Composant | Transmission | |

| Différentiel | ||

| Arbre de Transmission | ||

| Essieu | ||

| Arbre de Propulsion | ||

| Essieu Électrique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des transmissions automobiles ?

La taille du marché des transmissions automobiles a atteint 243,81 milliards USD en 2025 et est en bonne voie pour atteindre 341,64 milliards USD d'ici 2030.

Quelle technologie de propulsion connaît la croissance la plus rapide ?

Les composants de transmission électrique à batterie affichent la croissance la plus élevée avec un CAGR de 10,14 % jusqu'en 2030.

Quelle région est en tête de la demande mondiale en transmissions ?

L'Asie-Pacifique détenait 47,11 % des revenus de 2024 et devrait croître à un CAGR de 7,45 %, le plus rapide parmi toutes les régions.

Pourquoi les essieux électriques intégrés sont-ils importants ?

Les essieux électriques fusionnent moteur, onduleur et réducteur, réduisant le nombre de pièces et permettant un contrôle du couple par logiciel, ce qui soutient des réductions de coûts plus rapides pour les BEV.

Dernière mise à jour de la page le: