Taille et parts du marché des services d'authentification

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.88 Milliards de dollars |

| Taille du Marché (2031) | 7.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'authentification par Mordor Intelligence

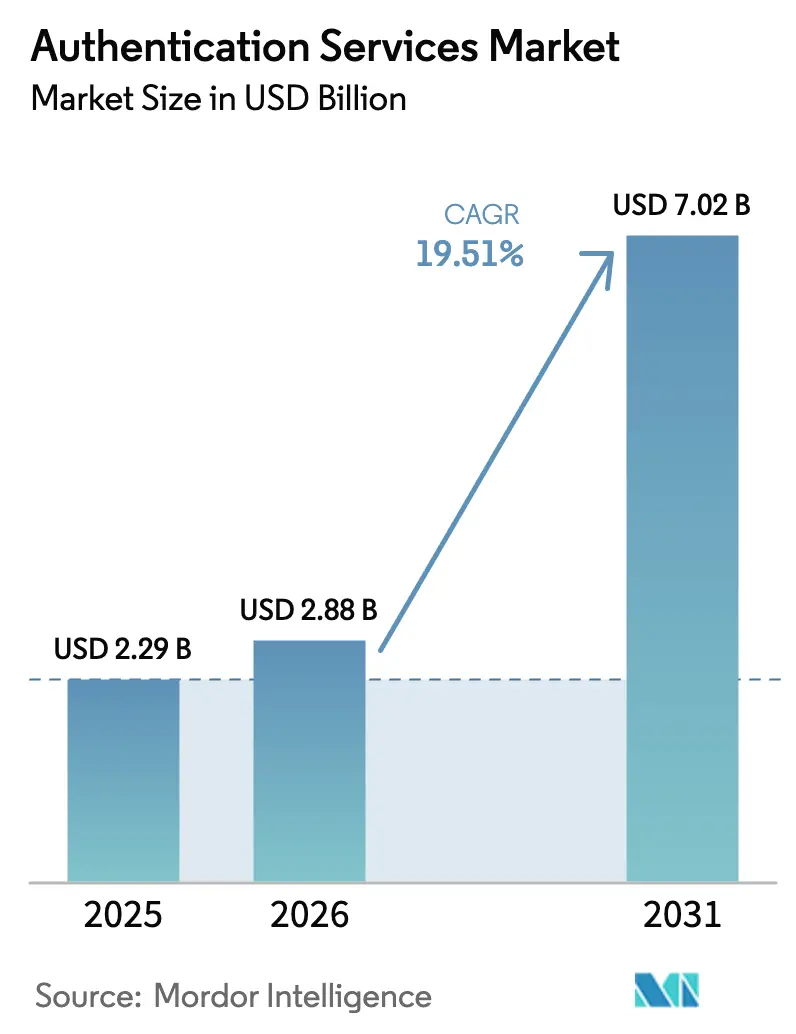

La taille du marché des services d'authentification devrait passer de 2,29 milliards USD en 2025 à 2,88 milliards USD en 2026 et devrait atteindre 7,02 milliards USD d'ici 2031, à un TCAC de 19,51 % sur la période 2026-2031. Les régulateurs imposent une vérification résistante au hameçonnage dans le cadre de référentiels tels que le NIST SP 800-63-4 et l'eIDAS 2.0 de l'Union européenne, tandis que les conseils d'administration d'entreprises lient les objectifs de chiffre d'affaires à des parcours de connexion sans friction qui réduisent les taux d'abandon. Ces deux forces font évoluer les dépenses des mots de passe et des codes SMS vers les clés d'accès, la biométrie et les moteurs de politique adaptatifs au risque qui se connectent directement aux interfaces de programmation d'applications. Les plateformes cloud accélèrent l'adoption en intégrant des outils d'identité dans des abonnements basés sur la consommation, et les fabricants de puces intègrent des éléments sécurisés dans les appareils en usine, permettant aux identifiants d'être provisionnés avant l'expédition. La concurrence s'intensifie alors que les hyperscalers pratiquent des prix inférieurs à ceux des fournisseurs indépendants, et que des projets pilotes d'identité décentralisée testent si les registres distribués peuvent encore réduire les frais de licence récurrents.

Points clés du rapport

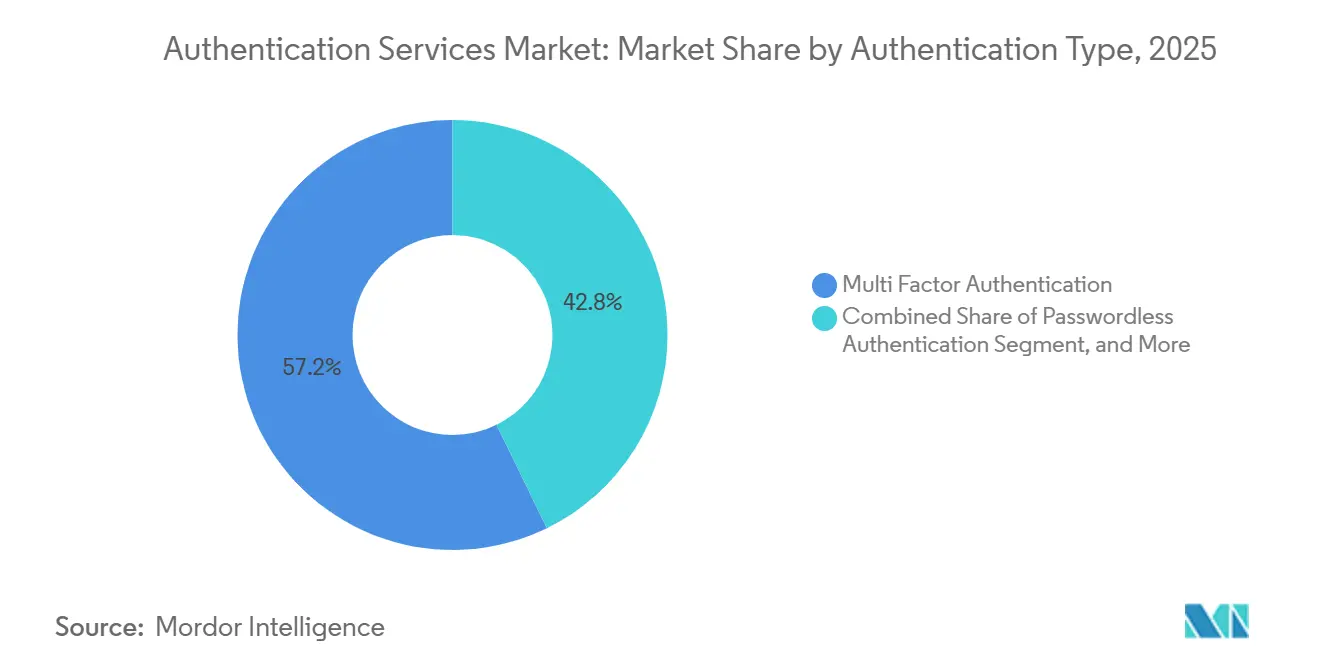

- Par type d'authentification, l'authentification multifacteur a capturé 57,24 % des parts du marché des services d'authentification en 2025, tandis que l'authentification sans mot de passe devrait se développer à un TCAC de 20,29 % jusqu'en 2031.

- Par type de service, l'infrastructure à clé publique gérée détenait 39,16 % des parts du marché des services d'authentification en 2025, tandis que l'orchestration de l'authentification basée sur le risque devrait afficher la croissance la plus rapide, à un TCAC de 20,63 % jusqu'en 2031.

- Par mode de déploiement, le cloud public représentait 63,29 % des revenus en 2025 et constitue également le segment à la croissance la plus rapide, avec un TCAC de 20,44 % sur la période de prévision.

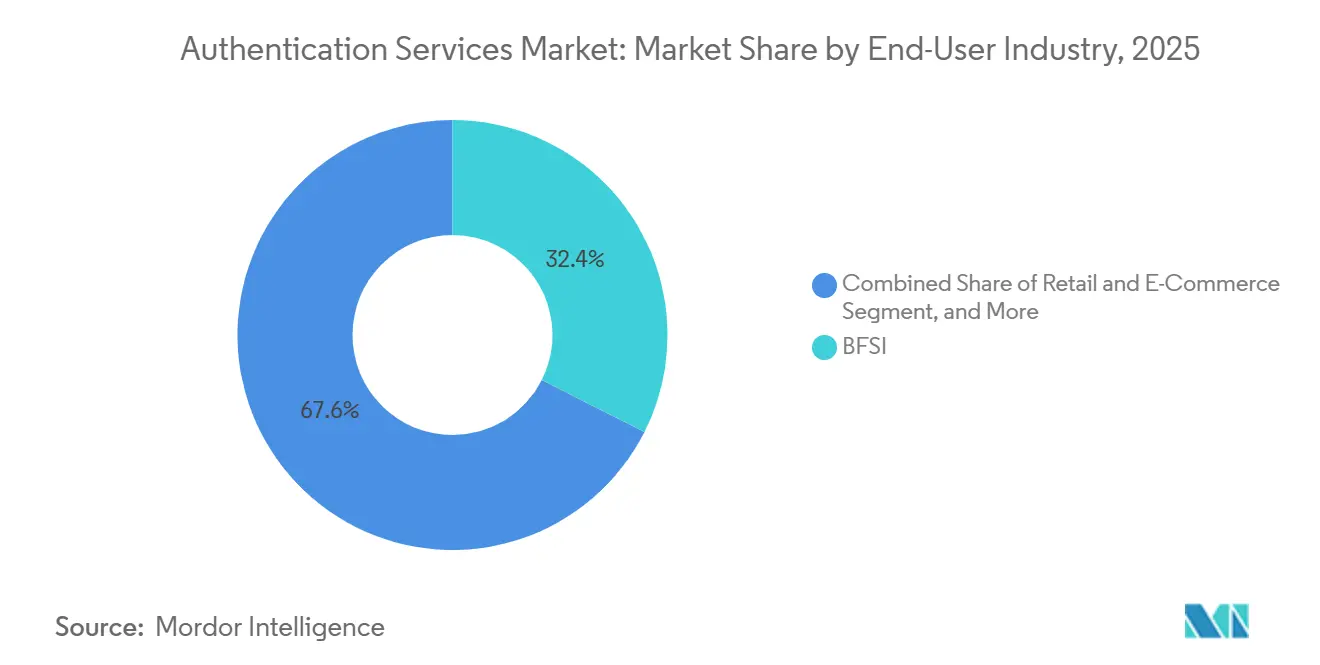

- Par secteur d'utilisation final, la banque, les services financiers et l'assurance étaient en tête avec une part de 32,44 % en 2025 ; cependant, le commerce de détail et le commerce électronique devrait progresser à un TCAC de 21,36 % d'ici 2031.

- Par taille d'organisation, les grandes entreprises ont généré 59,38 % des dépenses en 2025, tandis que les petites et moyennes entreprises devraient enregistrer un TCAC de 20,16 % au cours de la période de prévision.

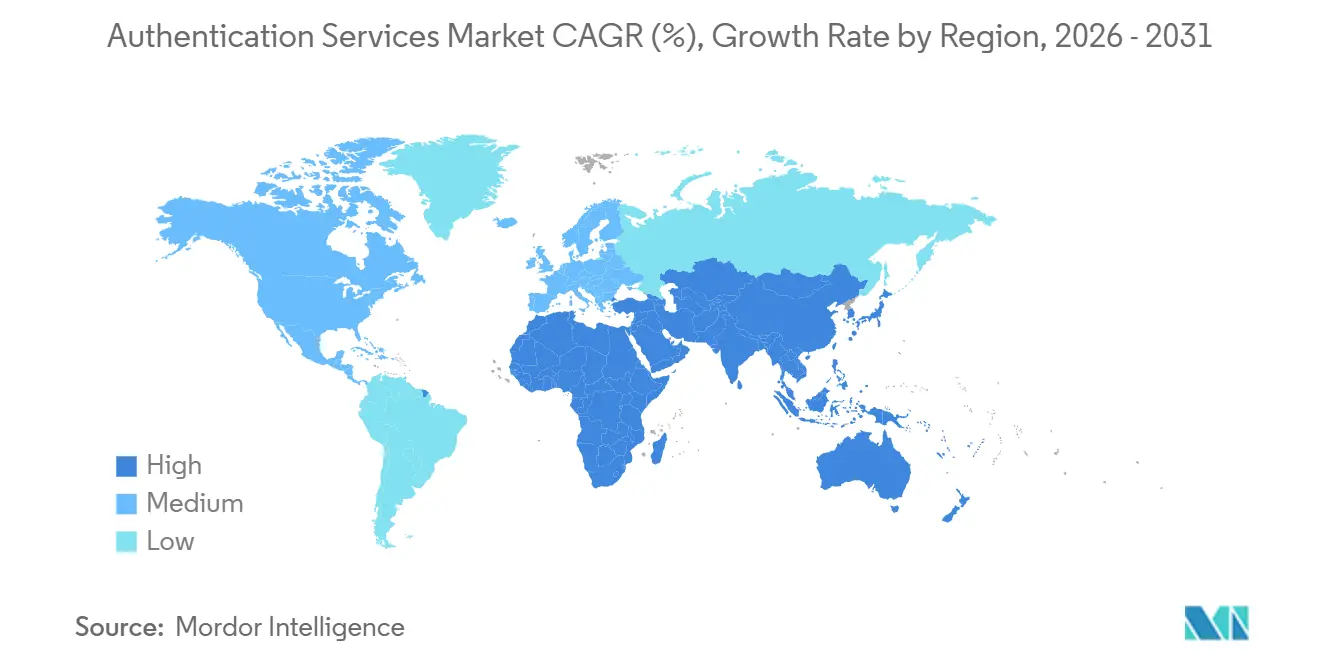

- Par géographie, l'Amérique du Nord dominait avec une part de 36,71 % en 2025, tandis que la région Asie-Pacifique devrait progresser au rythme régional le plus élevé, à un TCAC de 20,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services d'authentification

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du nombre d'identités numériques | +3.2% | Mondial, avec une concentration en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Authentification requise pour la conformité et les réglementations en matière de sécurité | +4.1% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante du concept Apportez votre propre appareil (BYOD) | +2.8% | Amérique du Nord et Europe, émergent dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation des dépenses en cybersécurité par les entreprises pour les initiatives de confiance zéro | +4.5% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Émergence des clés d'accès et des normes FIDO2 réduisant la friction de l'expérience utilisateur | +3.6% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration des API d'authentification dans les modules IoT embarqués permettant des flux de revenus au niveau des appareils | +2.7% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses en cybersécurité pour les initiatives de confiance zéro

Les directives fédérales exigent désormais une authentification multifacteur résistante au hameçonnage pour toutes les agences civiles des États-Unis d'ici l'exercice fiscal 2027, déclenchant une acquisition immédiate de jetons certifiés FIDO2 et de moteurs de risque.[1]Bureau de la gestion et du budget, « Mémorandum sur la stratégie fédérale de confiance zéro », whitehouse.gov Les banques européennes font face à la surveillance dans le cadre de la loi sur la résilience opérationnelle numérique, qui classe les systèmes d'identité comme critiques, orientant les budgets 2025 vers des contrôles adaptatifs. Les entreprises signalent une meilleure visibilité sur l'utilisation abusive des identifiants, car les déploiements de confiance zéro réduisent d'un tiers le délai moyen de détection des comptes compromis, mais les architectures hybrides restent complexes car les répertoires hérités manquent de points d'ancrage de politique en temps réel. Les fournisseurs répondent avec des passerelles cloud qui traduisent le langage de balisage d'assertion de sécurité en appels RESTful modernes, réduisant ainsi le risque de migration. Ce moteur ajoute 4,5 points de pourcentage à la croissance prévue et atteint son pic jusqu'en 2028, alors que plusieurs échéances réglementaires convergent.

Émergence des clés d'accès et des normes FIDO2 réduisant la friction de l'expérience utilisateur

Apple, Google et Microsoft ont activé la prise en charge des clés d'accès sur 2,1 milliards d'appareils en 2025, intégrant des authentificateurs cryptographiques dans les gestionnaires d'identifiants des systèmes d'exploitation et éliminant la fatigue des mots de passe pour les connexions quotidiennes.[2]Alliance FIDO, « Statistiques d'adoption des clés d'accès », fidoalliance.org La spécification WebAuthn niveau 3 permet la sauvegarde chiffrée des identifiants dans le cloud, résolvant l'obstacle de la perte d'appareil qui ralentissait autrefois l'adoption. Les sites de commerce électronique signalent une baisse de 41 % des abandons de panier après être passés des codes SMS aux clés d'accès. Les régulateurs financiers au Japon et en Corée du Sud classent désormais les clés d'accès comme contrôles de base pour les applications grand public, incitant les banques à abandonner les identifiants hérités. L'amélioration de la convivialité de la norme se traduit par une hausse de 3,6 points du TCAC, alors que les entreprises réorganisent les services d'assistance et migrent les référentiels d'identifiants.

Croissance du nombre d'identités numériques

Les programmes gouvernementaux ont émis plus de 5,2 milliards d'identités numériques en 2025, portés par les projets Aadhaar de l'Inde, e-KTP de l'Indonésie et NIN du Nigeria.[3]Banque mondiale, « Programmes mondiaux d'identité numérique », worldbank.org Aadhaar seul a traité 102 milliards d'authentifications cette année-là, intégrant des vérifications biométriques dans les portails bancaires, de santé et d'aide sociale. L'eIDAS 2.0 de l'Europe oblige les États membres à déployer des portefeuilles interopérables d'ici 2026, générant une demande pour des fournisseurs capables de relier les identifiants publics et privés. Les entreprises qui exploitent des identités pré-vérifiées réduisent les coûts d'intégration de plus d'un quart et raccourcissent les cycles de comptabilisation des revenus, entraînant une augmentation de 3,2 points du TCAC du marché à mesure que l'interopérabilité des portefeuilles mûrit.

Intégration des API d'authentification dans les modules IoT embarqués permettant des flux de revenus au niveau des appareils

Les fabricants de semi-conducteurs ont expédié 1,4 milliard de modules IoT avec des éléments sécurisés intégrés en 2025, représentant une augmentation de 22 % d'une année sur l'autre. La plateforme IoT Snapdragon de Qualcomm comprend désormais une unité de traitement sécurisé dédiée qui exécute l'intégration sécurisée des appareils FIDO, permettant aux fabricants d'injecter des clés pendant la production et de réduire les surfaces d'attaque de la chaîne d'approvisionnement. Les services publics européens ont déployé 18 millions de compteurs intelligents utilisant des identifiants ancrés dans le matériel pour se conformer à la directive sur la sécurité des réseaux et des systèmes d'information. Les fournisseurs monétisent ces modules via des plans d'abonnement, en regroupant la rotation des clés et la détection des anomalies, ce qui crée des flux de revenus récurrents qui augmentent le TCAC de 2,7 points sur le long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé associé aux méthodes d'authentification arrivées à maturité | -1.9% | Mondial, particulièrement aigu dans les segments des PME sensibles aux coûts et les marchés émergents | Moyen terme (2 à 4 ans) |

| Fatigue des utilisateurs et abandon de connexion dus à la complexité de l'authentification multifacteur | -2.4% | Mondial, concentré dans les applications grand public en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en puces pour les modules de sécurité matériels après les tarifs douaniers de 2025 | -1.6% | Mondial, plus sévère en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Fragmentation des schémas nationaux d'identité numérique entravant l'authentification transfrontalière | -2.1% | Mondial, particulièrement en Europe, en Asie-Pacifique et dans les corridors transatlantiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé associé aux méthodes d'authentification arrivées à maturité

Les jetons matériels FIDO2 coûtent entre 25 et 55 USD par utilisateur, un obstacle pour les petites entreprises sensibles aux prix. Les capteurs biométriques intégrés dans les ordinateurs portables ou les smartphones peuvent réduire les coûts au fil du temps, mais les premières mises à niveau nécessitent encore des dépenses d'investissement qui entrent en concurrence avec les charges salariales et les dépenses marketing. Les acheteurs des marchés émergents font face à des droits de douane sur les modules de sécurité, ce qui augmente le coût total de possession à deux chiffres. Les fournisseurs répondent avec des modèles d'abonnement par utilisateur à partir de 3 USD par mois, mais les responsables budgétaires retardent souvent les cycles de renouvellement jusqu'à ce que les assureurs ou les régulateurs les y contraignent. Ce frein lié aux coûts réduit le TCAC anticipé de 1,9 point jusqu'à ce que les économies d'échelle fassent baisser les prix unitaires en dessous des seuils du marché de masse.

Fatigue des utilisateurs et abandon de connexion dus à la complexité de l'authentification multifacteur

Les services d'assistance ont signalé une augmentation de 31 % des tickets de verrouillage en 2025, alors que les employés géraient en moyenne 14 flux de travail d'identifiants, entraînant une insatisfaction et des contournements via l'informatique fantôme. Le Centre national de cybersécurité du Royaume-Uni a constaté que 42 % des utilisateurs confrontés à des codes SMS retardés abandonnaient les transactions en ligne, revenant à des canaux moins sécurisés. Les banques aux États-Unis ont signalé un taux de désinscription de 19 % de la biométrie mobile à la suite de faux rejets répétés, ce qui a gonflé l'utilisation des mots de passe et augmenté le risque de bourrage d'identifiants. Les moteurs de risque adaptatifs peuvent supprimer les invites pour les transactions à faible valeur, mais les erreurs de réglage irritent soit les clients, soit invitent à la fraude. Cette friction réduit la croissance de 2,4 points jusqu'à ce que la biométrie et les clés d'accès remplacent entièrement les facteurs d'authentification renforcée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'authentification : l'élan de l'authentification sans mot de passe s'appuie sur les fondations de l'authentification multifacteur

L'authentification multifacteur a conservé 57,24 % des parts du marché des services d'authentification en 2025, soulignant son rôle de minimum réglementaire pour les flux de travail à haute valeur. Les approches sans mot de passe, cependant, devraient dépasser toutes les autres catégories avec un TCAC de 20,29 % jusqu'en 2031, signalant la volonté de la direction de réduire les tickets de réinitialisation et l'exposition au hameçonnage. Le marché des services d'authentification devrait bénéficier de 340 millions de clés d'accès enregistrées en 2025, suite à l'introduction par Google Workspace de comptes sans mot de passe pour 180 millions d'utilisateurs.

La croissance sans mot de passe n'est pas uniforme. Les projets pilotes dans le secteur de la santé aux États-Unis ont réduit de 18 secondes le temps de connexion de chaque clinicien, libérant près de 2,3 heures hebdomadaires pour les soins aux patients. Les banques européennes exploitent les exemptions de la directive révisée sur les services de paiement qui autorisent les flux biométriques uniquement en dessous de 500 EUR, à condition que les appareils lient les identifiants et que l'analyse comportementale confirme l'identité. Les détaillants qui déploient des clés d'accès ont constaté une augmentation de 29 % des achats répétés, car des expériences de paiement plus fluides favorisent la fidélité. Les entreprises manufacturières et énergétiques s'appuient encore sur des jetons matériels car la technologie opérationnelle isolée ne peut pas prendre en charge des mises à jour fréquentes du micrologiciel, retardant ainsi l'adoption généralisée de l'authentification sans mot de passe dans ces secteurs verticaux.

Par type de service : l'orchestration basée sur le risque devient le facteur de différenciation

L'infrastructure à clé publique gérée a généré 39,16 % des revenus de 2025, indiquant le désir des entreprises d'externaliser les tâches du cycle de vie des certificats soumises aux audits WebTrust et ETSI. Pourtant, l'orchestration de l'authentification basée sur le risque devrait afficher un TCAC de 20,63 %, portée par l'appétit des assureurs et des banques pour des décisions de confiance contextuelles. Les moteurs adaptatifs évaluent désormais l'état de santé des appareils, les anomalies de géolocalisation et les entrées micro-comportementales telles que la cadence de frappe, renforçant la vérification uniquement lorsque les indicateurs de risque augmentent.

La gestion des clés par abonnement réduit le temps de rotation manuelle des secrets stockés dans les microservices, une tâche qui consommait 14 heures d'ingénierie par mois en 2025. Les modules de reporting et d'analyse intègrent les preuves dans les packages SOC 2 et ISO 27001, réduisant la préparation des audits de 40 %. Les régulateurs financiers à Singapour et à Hong Kong demandent aux institutions de surveiller les anomalies en temps réel, poussant le marché des services d'authentification vers des tableaux de bord en mode SaaS qui exposent les métriques de risque par utilisateur, appareil et géographie. Les services publics d'énergie américains intègrent des contrôles adaptatifs dans leurs couches de contrôle de supervision et d'acquisition de données (SCADA) pour atteindre les objectifs de performance intersectoriels de la CISA.

Par mode de déploiement : le cloud public donne le rythme

Le cloud public a capturé 63,29 % des dépenses en 2025 et devrait progresser à un TCAC de 20,44 % alors qu'Azure, AWS et Google Cloud intègrent des API d'identité dans leurs abonnements de plateforme. Microsoft Entra gère désormais 300 millions de postes d'entreprise avec une latence inférieure à 100 millisecondes via 60 régions cloud souveraines. La taille du marché des services d'authentification pour les déploiements sur site continue de diminuer dans les segments commerciaux, mais persiste dans le secteur de la défense, où la certification du modèle de maturité en cybersécurité exige des référentiels de jetons hébergés localement.

Le cloud privé attire les banques et les hôpitaux qui nécessitent des configurations à locataire unique pour répondre aux exigences PCI DSS et HIPAA, mais 31 % de ces charges de travail sont prévues pour des migrations gérées d'ici 2027. Les modèles hybrides, représentant 18 % des dépenses de 2025, permettent aux entreprises de se moderniser progressivement tout en préservant les coûts d'infrastructure déjà engagés. Les opérateurs de télécommunications européens utilisent des modèles hybrides pour s'assurer que les modèles biométriques ne quittent jamais les frontières nationales, conformément aux clauses de minimisation du RGPD. Les marchés en Chine et en Russie restent fragmentés en raison de la complexité des règles transfrontalières sur les données, ce qui complique la consolidation des fournisseurs.

Par secteur d'utilisation final : la montée en puissance du commerce de détail dépasse les acteurs établis

Le secteur de la banque, des services financiers et de l'assurance détenait 32,44 % des revenus en 2025, reflétant des transactions à haute valeur qui justifient une notation de risque à plusieurs niveaux. Le commerce de détail et le commerce électronique devrait cependant mener la croissance à 21,36 %, alors que la fraude sans présentation de carte a atteint 9,3 milliards USD en 2025, obligeant les commerçants à adopter le paiement tokenisé et la connexion par clé d'accès. Les sites de commerce électronique en Asie du Sud-Est ont introduit les clés d'accès pour 140 millions d'acheteurs, réduisant la fraude par prise de contrôle de compte de 38 %.

Les prestataires de soins de santé ont consacré 12 % de leurs budgets informatiques aux contrôles d'identité après l'escalade des mesures d'application citant des comptes de cliniciens compromis. Les agences gouvernementales ont adopté des facteurs résistants au hameçonnage avant les échéances de 2027. Les services publics d'énergie ont validé les mises à jour du micrologiciel via des clés ancrées dans le matériel pour répondre aux mandats IEC 62443. Les établissements d'enseignement ont adopté l'authentification unique pour 280 millions d'apprenants, réduisant les appels de réinitialisation de 44 %. La fabrication a étendu l'identité basée sur les API aux fournisseurs, consolidant l'échange sécurisé de données sans exposer les répertoires internes.

Par taille d'organisation : l'économie du cloud attire les PME

Les grandes entreprises ont généré 59,38 % des revenus de 2025, en raison de vastes parcs d'applications et d'une exposition réglementaire importante. Pourtant, les petites et moyennes entreprises devraient afficher un TCAC de 20,16 % alors que les abonnements cloud suppriment les barrières en capital. Le service Workforce Identity Cloud d'Okta dessert 18 500 PME qui sont passées d'Active Directory sur site à une connexion en mode SaaS, consolidant les identifiants sous un même toit.

Les PME européennes font face au principe de responsabilité du RGPD, qui n'offre plus de clémence basée sur l'effectif, stimulant l'adoption de forfaits d'authentification gérés. Les assureurs cyber en Amérique du Nord exigent désormais l'authentification multifacteur comme référence, incitant les petites entreprises à adopter la gestion des identités à la demande. L'Agence de transformation numérique d'Australie organise des panels de fournisseurs qui pré-approuvent les solutions pour les marchés publics, accélérant les cycles d'approvisionnement des PME. Les pénuries de talents restent un obstacle, mais les consoles cloud clés en main qui automatisent les mises à jour de politique réduisent suffisamment le déficit de compétences pour soutenir une croissance rapide.

Analyse géographique

L'Amérique du Nord représentait 36,71 % des revenus de 2025, car un décret présidentiel a mandaté l'adoption de la confiance zéro dans les agences fédérales, débloquant 420 millions USD pour des authentificateurs résistants au hameçonnage. Le Secrétariat du Conseil du Trésor du Canada a synchronisé les directives fédérales avec le Cadre pancanadien de confiance, créant une infrastructure commune d'identifiants à travers les provinces. La Stratégie numérique nationale du Mexique a mis l'accent sur l'identité pour l'inclusion financière, mais la lenteur de la modernisation des systèmes dorsaux a limité les gains rapides.

La région Asie-Pacifique devrait afficher un TCAC de 20,57 % jusqu'en 2031, portée par l'Interface de paiement unifiée de l'Inde, qui a enregistré 102 milliards d'appels d'authentification en 2025, et par la directive de la Chine selon laquelle les passerelles IoT dans les infrastructures critiques doivent être livrées avec des modules de sécurité matériels. Le Japon et la Corée du Sud exigent désormais la prise en charge des clés d'accès dans les applications bancaires mobiles, et Singapour aligne ses directives de risque sur la notation en temps réel. Le projet pilote d'interopérabilité de l'ASEAN, impliquant Singapour, la Thaïlande et la Malaisie, vise une fédération d'identifiants à l'échelle régionale, mais doit encore affiner les schémas d'attributs.

L'Europe avance sur l'eIDAS 2.0, visant à équiper des portefeuilles numériques pour 80 % des citoyens d'ici 2030. L'Office fédéral allemand de la sécurité des technologies de l'information exige des fournisseurs qu'ils hébergent les données dans l'Espace économique européen et se soumettent à des audits annuels. La sortie du Royaume-Uni du cadre de reconnaissance mutuelle oblige les entreprises à maintenir des flux clients séparés, ce qui augmente les coûts. L'adoption au Moyen-Orient et en Afrique est inégale : les États du Golfe déploient des identités nationales liées aux services bancaires, tandis que les pays d'Afrique subsaharienne luttent contre une connectivité insuffisante. L'Amérique latine connaît une adoption modérée alors que le Brésil impose une authentification forte des clients pour les paiements Pix, bien que la volatilité des devises ailleurs modère les dépenses.

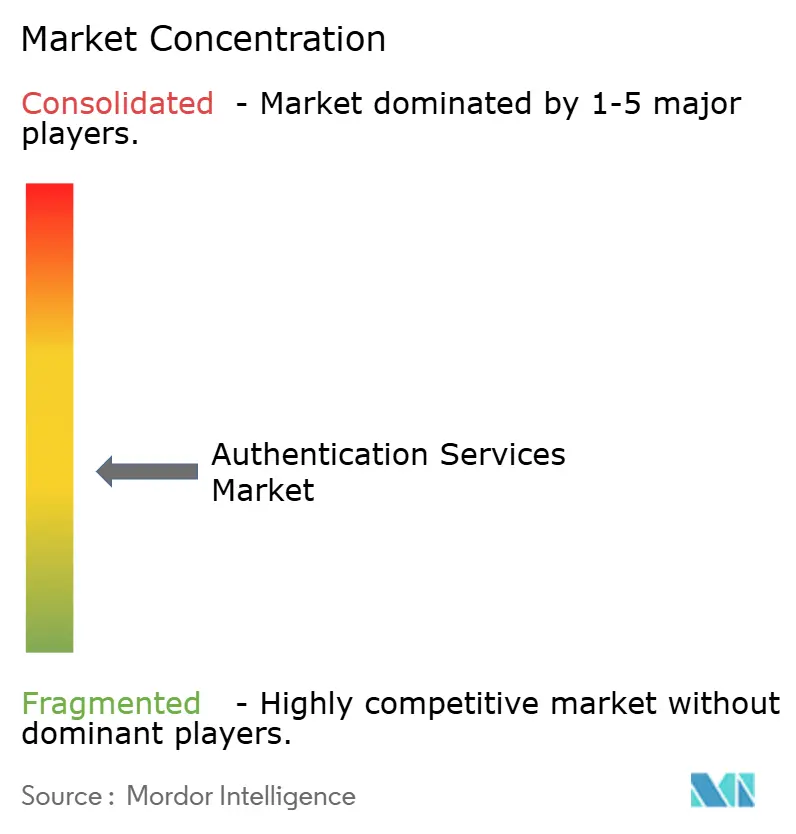

Paysage concurrentiel

Le marché des services d'authentification présente une concentration modérée, les cinq premiers fournisseurs représentant environ 42 % des revenus de 2025, ce qui donne un score de 6 sur une échelle de 10 points. Microsoft ancre sa suite Entra dans les piles Azure, de productivité et de sécurité, tirant parti de l'omniprésence de ses comptes pour vendre des offres d'identité unifiée. Okta cible les besoins des développeurs et des effectifs dans une seule console, suite à son intégration antérieure d'Auth0, puis a renforcé ses capacités adaptatives en acquérant Spera Security en novembre 2025.

Thales séduit les banques avec des modules de sécurité matériels de niveau 3 FIPS 140-3 et des certifications Critères Communs. Ping Identity s'associe à AWS Control Tower, permettant aux administrateurs cloud d'appliquer rapidement la fédération. Cisco intègre Duo sans mot de passe dans son périmètre d'accès sécurisé, proposant un fournisseur unique pour les contrôles d'identité et de réseau. IBM Verify en mode SaaS superpose une notation de risque par intelligence artificielle sur des signaux contextuels pour réduire les faux positifs.

Les perturbateurs ciblent des niches : Beyond Identity et Stytch défendent des kits sans mot de passe conviviaux pour les développeurs. Les fabricants de matériel tels que Yubico intègrent la biométrie directement sur l'appareil, évitant le stockage des modèles dans le cloud. Les hyperscalers regroupent l'identité dans les frais de plateforme, réduisant les dépenses adressables autonomes mais élargissant les déploiements totaux. Les projets pilotes d'identité décentralisée fonctionnent sur des registres distribués, mais attendent des positions politiques plus claires avant de passer à l'échelle.

Leaders du secteur des services d'authentification

Entrust Datacard Corporation

IBM Corporation

Microsoft Corporation

Google LLC

Tata Communications Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Microsoft a déployé la prise en charge des clés d'accès pour tous les locataires Entra ID, réduisant les tickets de réinitialisation de mot de passe de 47 % lors des projets pilotes.

- Novembre 2025 : Okta a acquis Spera Security pour 280 millions USD afin d'intégrer la biométrie comportementale dans Workforce Identity Cloud.

- Octobre 2025 : Thales a remporté un contrat de 150 millions EUR (165 millions USD) pour la fourniture de modules de sécurité matériels pour le projet pilote de portefeuille eIDAS 2.0.

- Septembre 2025 : Google a étendu les clés d'accès à Google Workspace, signalant une baisse de 52 % des incidents de prise de contrôle de compte.

Portée du rapport mondial sur le marché des services d'authentification

Le rapport sur le marché des services d'authentification est segmenté par type d'authentification (authentification à facteur unique, authentification multifacteur, authentification sans mot de passe), type de service (gestion de la conformité, infrastructure à clé publique gérée, gestion des clés par abonnement, reporting et analyse, orchestration de l'authentification basée sur le risque), mode de déploiement (sur site, cloud public, cloud privé, hybride), secteur d'utilisation final (technologies de l'information et télécommunications, banque, services financiers et assurance, gouvernement et défense, santé, commerce de détail et commerce électronique, énergie et services publics, fabrication, éducation, autres secteurs d'utilisation final), taille d'organisation (petites et moyennes entreprises, et grandes entreprises), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Authentification à facteur unique |

| Authentification multifacteur |

| Authentification sans mot de passe |

| Gestion de la conformité |

| Infrastructure à clé publique gérée |

| Gestion des clés par abonnement |

| Reporting et analyse |

| Orchestration de l'authentification basée sur le risque |

| Sur site |

| Cloud public |

| Cloud privé |

| Hybride |

| Technologies de l'information et télécommunications |

| Banque, services financiers et assurance |

| Gouvernement et défense |

| Santé |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Fabrication |

| Éducation |

| Autres secteurs d'utilisation final |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'authentification | Authentification à facteur unique | ||

| Authentification multifacteur | |||

| Authentification sans mot de passe | |||

| Par type de service | Gestion de la conformité | ||

| Infrastructure à clé publique gérée | |||

| Gestion des clés par abonnement | |||

| Reporting et analyse | |||

| Orchestration de l'authentification basée sur le risque | |||

| Par mode de déploiement | Sur site | ||

| Cloud public | |||

| Cloud privé | |||

| Hybride | |||

| Par secteur d'utilisation final | Technologies de l'information et télécommunications | ||

| Banque, services financiers et assurance | |||

| Gouvernement et défense | |||

| Santé | |||

| Commerce de détail et commerce électronique | |||

| Énergie et services publics | |||

| Fabrication | |||

| Éducation | |||

| Autres secteurs d'utilisation final | |||

| Par taille d'organisation | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché des services d'authentification jusqu'en 2031 ?

Le marché devrait croître à un taux annuel de 19,51 % entre 2026 et 2031.

Quelle méthode d'authentification se développe le plus rapidement ?

L'authentification sans mot de passe devrait progresser à un TCAC de 20,29 % alors que les entreprises abandonnent les mots de passe et les codes SMS au profit des clés d'accès et de la biométrie.

Quelle est la part du cloud public dans les dépenses ?

Les déploiements en cloud public représentaient 63,29 % des revenus mondiaux en 2025 et devraient continuer à progresser.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 20,57 %, portée par des écosystèmes d'identité numérique et de paiement mobile à grande échelle.

Pourquoi les PME accélèrent-elles leur adoption ?

Les plateformes d'identité par abonnement suppriment les coûts d'investissement initiaux, et les polices d'assurance cyber exigent de plus en plus l'authentification multifacteur.

Comment la fatigue des utilisateurs est-elle prise en charge ?

Les fournisseurs déploient des moteurs de risque adaptatifs qui suppriment les défis pour les actions à faible risque et promeuvent les clés d'accès pour éliminer entièrement la fatigue liée aux codes.

Dernière mise à jour de la page le: