Taille et part du marché des services basés sur la localisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 70.08 Milliards de dollars |

| Taille du Marché (2031) | 210.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.62% CAGR |

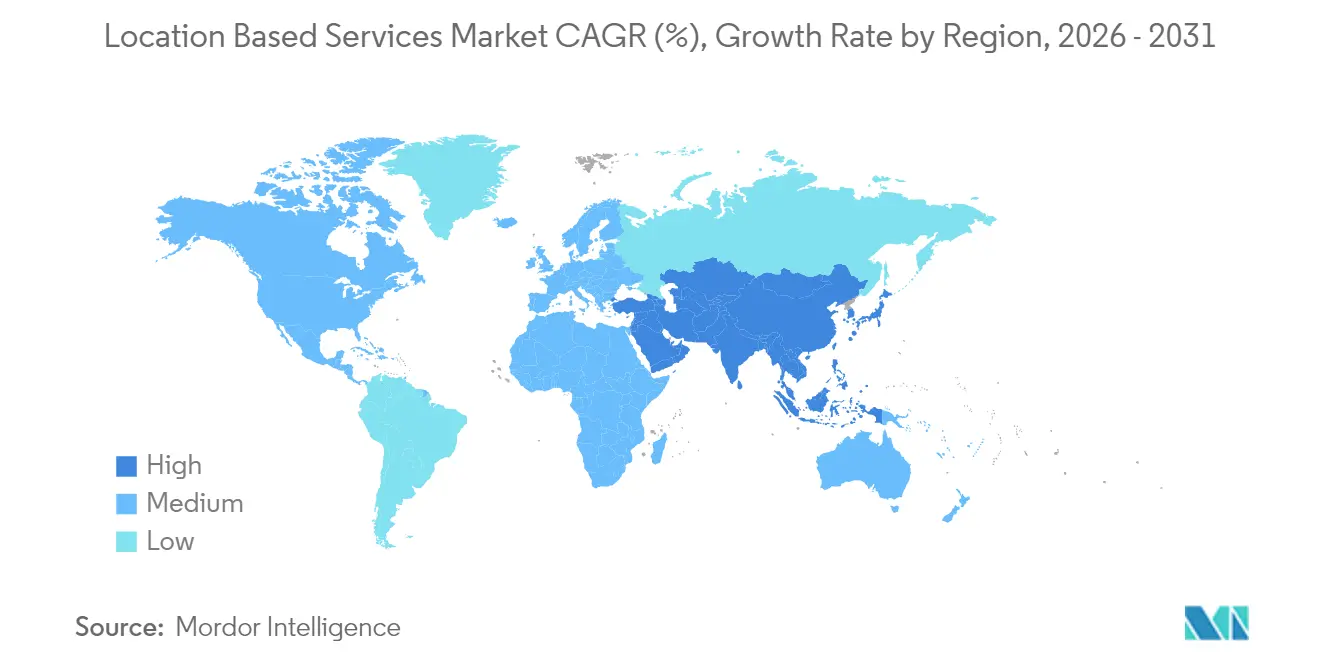

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

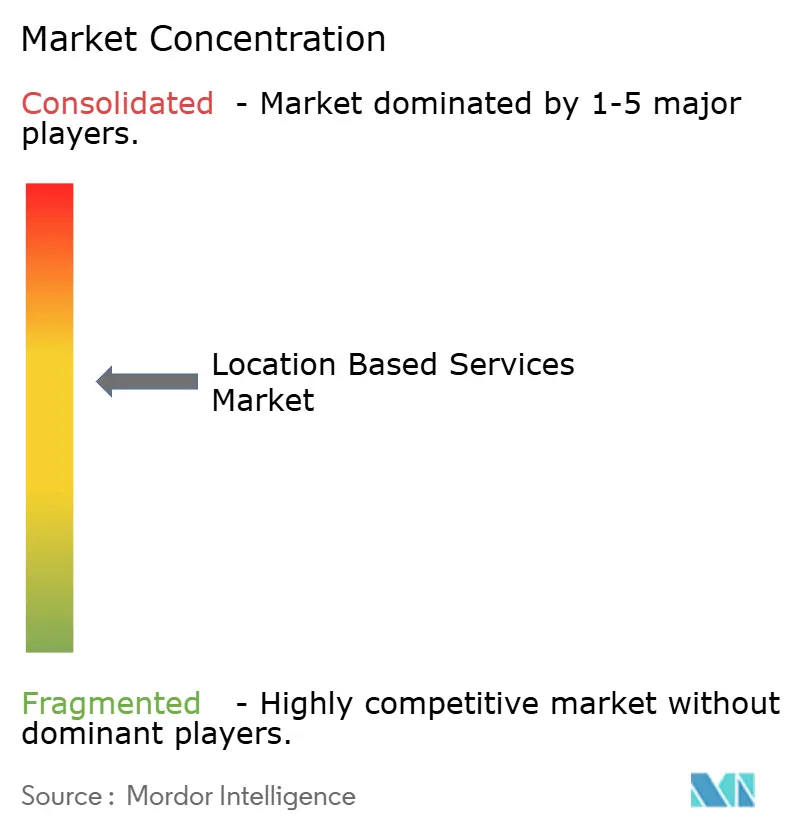

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services basés sur la localisation par Mordor Intelligence

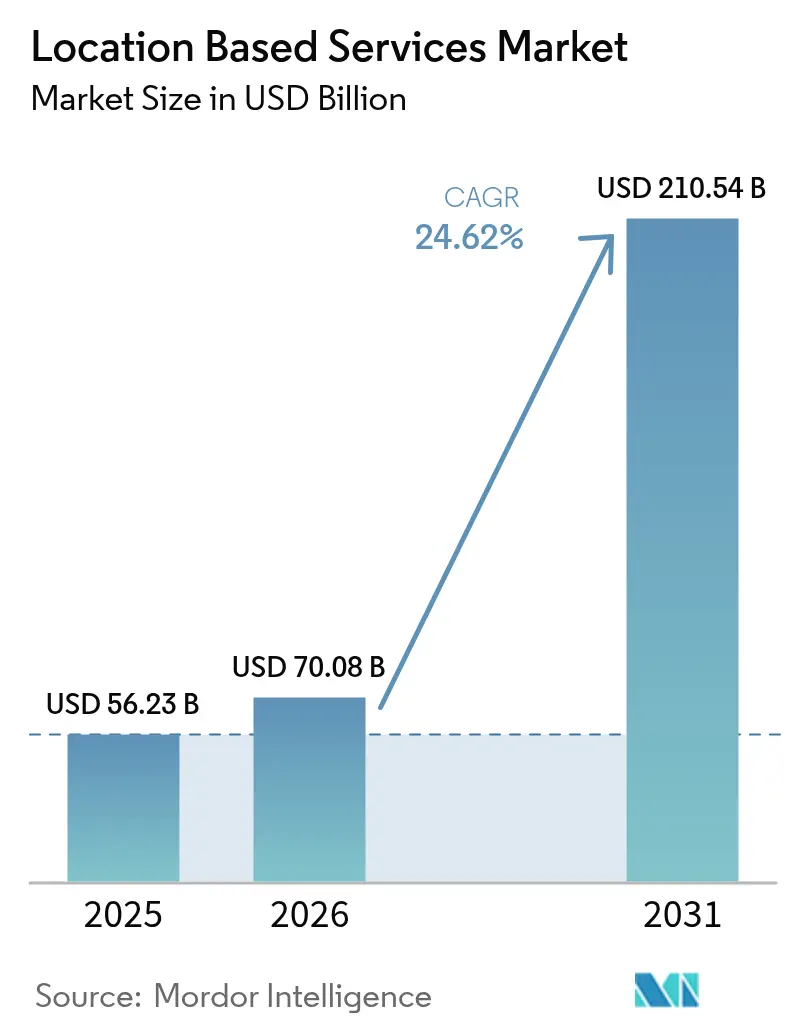

La taille du marché des services basés sur la localisation était évaluée à 56,23 milliards USD en 2025 et devrait croître de 70,08 milliards USD en 2026 pour atteindre 210,54 milliards USD d'ici 2031, à un CAGR de 24,62 % durant la période de prévision (2026-2031). Cette trajectoire soutenue découle des déploiements de découpage de réseau 5G garantissant une précision inférieure au mètre, des réglementations obligatoires sur les appels d'urgence imposant la localisation mobile avancée, et de l'essor des hubs logistiques à jumeau numérique dépendant des systèmes de localisation en temps réel. L'intensification des budgets publicitaires hyperlocaux, l'augmentation de précision satellitaire au centimètre près et le positionnement intérieur piloté par l'IA élargissent tous les cas d'usage adressables, incitant les entreprises à intégrer l'intelligence de localisation dans leurs flux de travail marketing, de sécurité et d'automatisation industrielle. Les acteurs du marché se concentrent donc sur des moteurs de positionnement multimodaux combinant GPS, UWB, BLE, Wi-Fi FTM et fusion de capteurs pour offrir une couverture intérieure-extérieure transparente. Les fusions-acquisitions, les partenariats à haute valeur ajoutée et les dépenses de conformité favorisent la consolidation, tandis que la réglementation sur la vie privée oriente les modèles commerciaux vers un engagement basé sur le consentement explicite.

Principaux enseignements du rapport

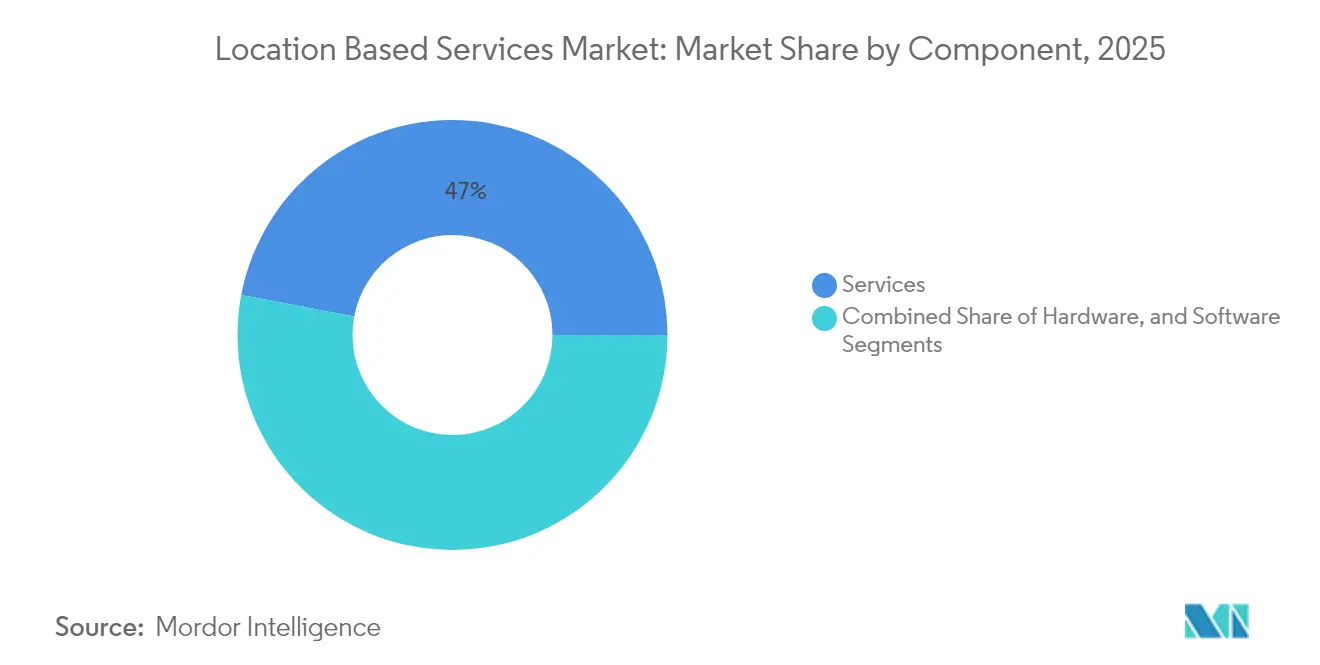

- Par composant, les services représentaient 47,02 % de la part de marché des services basés sur la localisation en 2025 ; les logiciels devraient afficher un CAGR de 26,05 % jusqu'en 2031.

- Par type de localisation, les applications extérieures représentaient 67,94 % de la taille du marché des services basés sur la localisation en 2025, tandis que le positionnement intérieur devrait progresser à un CAGR de 27,45 % jusqu'en 2031.

- Par technologie principale, le GPS/A-GPS représentait 46,92 % de la part de marché des services basés sur la localisation en 2025 ; l'UWB devrait afficher un CAGR de 27,12 % jusqu'en 2031.

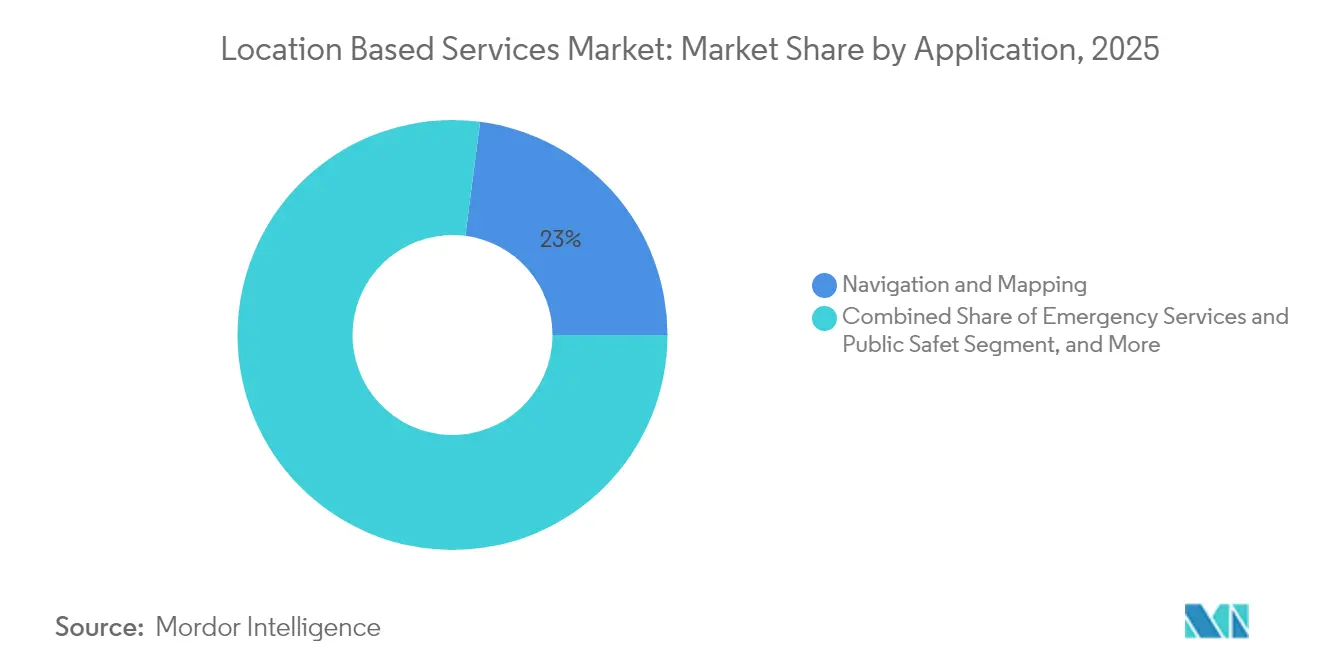

- Par application, la navigation et la cartographie représentaient 22,95 % des revenus de 2025, tandis que la publicité et la promotion basées sur la localisation progressent le plus rapidement à un CAGR de 27,98 % jusqu'en 2031.

- Par secteur d'utilisateur final, le transport et la logistique détenaient une part de 22,31 % en 2025 ; la santé et les sciences de la vie affichaient les meilleures perspectives de croissance avec un CAGR de 25,94 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord représentait 36,35 % des revenus de 2025, tandis que l'Asie-Pacifique progresse le plus rapidement à un CAGR de 25,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services basés sur la localisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des budgets publicitaires hyperlocaux | +4.2% | Mondial, avec l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Obligations relatives à la précision des urgences E-911 et AML dans les marchés de l'OCDE | +3.8% | Pays de l'OCDE, UE obligatoire depuis 2022 | Court terme (≤ 2 ans) |

| Essor du positionnement intérieur via BLE, UWB et fusion de capteurs | 5.1% | Mondial, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Découpage de réseau 5G permettant des services basés sur la localisation à latence inférieure au mètre | 4.7% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Prolifération des hubs logistiques à « jumeau numérique » nécessitant des RTLS | 3.9% | Mondial, priorité aux clusters industriels | Moyen terme (2-4 ans) |

| Augmentation satellitaire (SBAS, multi-GNSS) pour une précision au centimètre | 3.8% | Mondial, focus aviation et agriculture | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des budgets publicitaires hyperlocaux

Les spécialistes du marketing prévoient d'allouer plus de 20 % de leurs budgets aux campagnes locales en 2025, contre 46 % en 2024, car le géofencing s'avère efficace pour augmenter le trafic en magasin. Google Maps monétise déjà 11,1 milliards USD annuellement grâce aux placements publicitaires. Les détaillants adoptant des notifications push déclenchées par la localisation signalent de fortes augmentations des conversions en magasin, validant la thèse d'expansion des revenus. Une plus grande granularité de localisation soutient également l'optimisation créative dynamique, permettant aux marques d'adapter leurs messages aux micro-marchés. En conséquence, le marché des services basés sur la localisation bénéficie d'une demande soutenue de la part des plateformes de technologie publicitaire, des éditeurs et des marques désireux de relier l'intention en ligne aux parcours d'achat hors ligne.

Obligations relatives à la précision des urgences E-911 et AML dans les marchés de l'OCDE

Le Code européen des communications électroniques exige la localisation mobile avancée sur tous les smartphones, fournissant les coordonnées de l'appelant dans un rayon de 50 m pour 87 % des urgences [1]ETSI, « La norme de localisation mobile avancée est désormais obligatoire sur tous les smartphones européens pour les appels d'urgence », etsi.org. L'expérience britannique montre une amélioration de la précision de 4 000 fois par rapport à l'identification de cellule, réduisant les temps de réponse et pouvant potentiellement sauver 7 500 vies sur 10 ans. Plus de 30 nations ont adopté la localisation mobile avancée, tandis que les États-Unis renforcent leurs règles de précision verticale E-911. Les opérateurs de télécommunications doivent donc mettre à niveau leurs cœurs de positionnement et leurs API de transfert, stimulant les dépenses en solutions hybrides GNSS, Wi-Fi et assistées par capteurs. Les budgets de conformité élargissent directement le marché des services basés sur la localisation à mesure que les opérateurs intègrent des intergiciels de localisation avancés dans leurs cœurs de réseau et leurs applications destinées aux utilisateurs finaux.

Essor du positionnement intérieur via BLE, UWB et fusion de capteurs

L'UWB atteint une précision inférieure à 30 cm dans 95 % des essais industriels grâce aux techniques de temps d'arrivée et d'angle d'arrivée. Les balises BLE offrent une précision dynamique de niveau d'étage de 92,7 % dans les atriums à plusieurs niveaux. La combinaison du Wi-Fi FTM, de l'UWB et des capteurs inertiels réduit davantage la dérive, assurant une navigation fiable à l'intérieur des hôpitaux, des aéroports et des usines. Les hôpitaux déployant des solutions RTLS réduisent le temps de recherche des fauteuils roulants et des lits, améliorant le flux des patients, comme le démontre l'hôpital universitaire d'Oulu. Ces résultats illustrent pourquoi les avancées en matière de précision intérieure sont au cœur du déblocage des opportunités de suivi d'actifs, de guidage et de commerce en réalité augmentée sur le marché des services basés sur la localisation.

Découpage de réseau 5G permettant des services basés sur la localisation à latence inférieure au mètre

La version 18 du 3GPP introduit l'agrégation de bande passante et l'analyse de phase porteuse, permettant un positionnement extérieur inférieur au mètre [2] Ericsson, « Positionnement avancé 5G dans la version 18 du 3GPP », ericsson.com. Les tranches de réseau garantissent une latence et une qualité de service pour la localisation critique, comme les drones autonomes et la chirurgie à distance. Des démonstrations dans des réseaux 5G autonomes commerciaux montrent des précisions intérieures de 2 à 3 m lorsqu'elles sont fusionnées avec des données BIM. Les opérateurs voient un potentiel de revenus de 100 milliards USD dans le secteur de la santé lié aux services de localisation 5G d'ici 2026. Ces capacités encouragent les entreprises industrielles à acquérir des RTLS soutenus par des tranches, amplifiant la demande sur le marché des services basés sur la localisation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résistance accrue des consommateurs à la confidentialité de la localisation | -2.8% | Mondial, plus forte dans l'UE et en Californie | Court terme (≤ 2 ans) |

| Fragmentation réglementaire (RGPD, CCPA, loi indienne DPDP) | -3.2% | Mondial, exigences de conformité variables | Moyen terme (2-4 ans) |

| Le retard de standardisation de la cartographie intérieure augmente les coûts d'intégration | -2.1% | Mondial, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Trajets multiples et interférences des signaux RF dans les centres urbains denses | -1.9% | Mondial, priorité aux zones métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résistance accrue des consommateurs à la confidentialité de la localisation

Des enquêtes montrent que 71 % des utilisateurs ne partagent leur localisation qu'après un consentement explicite. Le RGPD impose la minimisation des données, tandis que le CCPA impose des mécanismes de désinscription, réduisant la couverture de suivi permanent jusqu'à 30 %. La loi indienne DPDP introduit des couches de consentement supplémentaires, obligeant les fournisseurs à investir dans des modèles de confidentialité différentielle et d'apprentissage fédéré qui ajoutent des coûts d'ingénierie. Ces évolutions ralentissent la vitesse de collecte des données, tempérant certains flux de revenus publicitaires sur le marché des services basés sur la localisation.

Fragmentation réglementaire (RGPD, CCPA, loi indienne DPDP)

Les contraintes de transfert de données transfrontalières nécessitent des centres de données localisés, augmentant les factures d'infrastructure de 15 à 25 % pour les opérateurs multirégionaux. Des règles contradictoires — le droit à l'effacement du RGPD versus la portabilité du CCPA — entraînent des piles de conformité parallèles qui mobilisent 20 à 30 % de la bande passante des développeurs. Les petits fournisseurs font face à des charges de coûts disproportionnées, favorisant les acquisitions par des acteurs établis disposant de capitaux importants. La contrainte de conformité supprime donc modestement le CAGR du marché des services basés sur la localisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services propulsent l'adoption

Les services représentaient 47,02 % des revenus de 2025, les entreprises ayant externalisé la conception, le déploiement et le support à des experts en services gérés. Les logiciels, cependant, devraient afficher un CAGR de 26,05 %, soulignant comment l'analyse par IA convertit les données brutes de localisation en actions commerciales. Les grands prestataires logistiques tiers intégrant des centres de commande à jumeau numérique illustrent pourquoi les suites clés en main attirent des abonnements premium. Pendant ce temps, la croissance du matériel reste positive à mesure que les ancres UWB et les passerelles BLE se multiplient dans les établissements de santé.

La taille du marché des services basés sur la localisation pour les abonnements logiciels progresse régulièrement à mesure que MapGPT de Mapbox et les intégrations Azure de TomTom permettent aux constructeurs automobiles de pousser des mises à jour à distance sans actualiser les unités embarquées. Les intégrateurs de services regroupent matériel, tableaux de bord cloud et analyses, assurant un coût total de possession plus faible pour les clients et renforçant la visibilité des revenus récurrents.

Par type de localisation : l'élan du positionnement intérieur se renforce

Le positionnement extérieur domine encore grâce aux écosystèmes GNSS matures, mais les déploiements intérieurs se développent rapidement. La part de marché des services basés sur la localisation pour l'extérieur s'établissait à 67,94 % en 2025 ; le positionnement intérieur suit un CAGR de 27,45 % jusqu'en 2031, suggérant une convergence à terme. Les hôpitaux, les centres commerciaux et les aéroports déploient des étiquettes BLE et UWB pour réduire les cycles de recherche d'actifs et guider les visiteurs, rapprochant progressivement la part intérieure de la parité avec l'extérieur durant l'horizon de prévision.

Les solutions hybrides assurent une transition transparente entre GPS, 5G, Wi-Fi et Bluetooth, préservant l'expérience utilisateur. Les consortiums de normalisation continuent d'affiner les références de précision, ce qui devrait réduire les coûts d'étalonnage et libérer une demande latente, élargissant ainsi le marché global des services basés sur la localisation.

Par technologie principale : l'UWB monte en puissance

Le GPS/A-GPS représentait 46,92 % de la valeur de 2025 ; l'ultra-large bande est le segment à la croissance la plus rapide avec un CAGR de 27,12 % grâce à une précision au centimètre adaptée à la robotique, à l'entreposage et aux applications d'accès sécurisé. Le Wi-Fi FTM reste populaire pour les positionnements intérieurs économiques, tandis que le BLE gagne du terrain dans les appareils à faible consommation d'énergie. Le positionnement 5G avancé comprimera davantage les marges d'erreur, remettant en question la dépendance aux satellites dans les centres urbains et stimulant les ventes de fusion multi-capteurs sur le marché des services basés sur la localisation.

Les technologies RFID et NFC servent des applications spécialisées dans le suivi d'actifs et les interactions sans contact, notamment dans les environnements logistiques et de vente au détail où le positionnement à courte portée suffit pour la gestion des stocks et l'engagement client. La convergence de plusieurs technologies de positionnement crée des solutions hybrides qui optimisent la précision et la fiabilité dans différents cas d'usage, avec des techniques de fusion de capteurs combinant la mesure du temps précis Wi-Fi (FTM), l'UWB et les unités de mesure inertielle (IMU) pour réduire les erreurs de positionnement par estimation du maximum de vraisemblance

Par application : la publicité dépasse la navigation

La navigation et la cartographie ont conservé le plus grand revenu absolu à 22,95 % en 2025, mais la publicité et les promotions basées sur la localisation progressent rapidement à un CAGR de 27,98 % à mesure que les détaillants se tournent vers des offres déclenchées par la localisation. Le suivi d'actifs reste essentiel pour la conformité logistique. Les modules de services d'urgence bénéficient d'une demande stable sous les mandats de localisation mobile avancée, tandis que les jeux et la réalité augmentée ouvrent de nouvelles possibilités de monétisation après des transactions marquantes telles que l'acquisition de Niantic pour 3,5 milliards USD.

Les plateformes de médias sociaux et d'engagement intègrent de plus en plus des fonctionnalités de localisation pour améliorer les expériences utilisateur et permettre la diffusion de contenu ciblé, tandis que la convergence de l'intelligence artificielle et des services de localisation crée de nouvelles catégories d'applications combinant le positionnement en temps réel avec l'analyse prédictive. L'évolution vers des services de localisation contextuels reflète les nouvelles attentes des utilisateurs en matière d'applications préservant la vie privée qui activent les fonctionnalités de localisation uniquement sur demande explicite, plutôt que le suivi continu en arrière-plan qui soulève des préoccupations en matière de confidentialité.

Par secteur d'utilisateur final : la santé mène la croissance

Le transport et la logistique représentaient 22,31 % du chiffre d'affaires de 2025, mais la santé se développe le plus rapidement à un CAGR de 25,94 % à mesure que les hôpitaux investissent dans l'optimisation du flux des patients et la sécurité des actifs. Le commerce de détail utilise le géofencing pour réduire les taux de faux refus de carte de 30 %. L'industrie manufacturière exploite les RTLS sur réseau 5G privé pour les véhicules à guidage automatique, tandis que les agences gouvernementales intègrent la localisation mobile avancée pour la sécurité publique, renforçant la diversité des revenus intersectoriels sur le marché des services basés sur la localisation.

Les applications manufacturières et industrielles bénéficient des réseaux 5G privés qui permettent un suivi précis des actifs et l'automatisation, tandis que les secteurs des télécommunications et des services informatiques intègrent des capacités de localisation dans l'optimisation des réseaux et les applications de service client.

Analyse géographique

L'Amérique du Nord a généré la plus grande part à 36,35 % en 2025, grâce à la pénétration des smartphones compatibles avec la localisation mobile avancée et à une infrastructure cloud robuste. Des contrats à haute valeur ajoutée tels que l'alliance de 1 milliard USD entre HERE Technologies et AWS illustrent l'échelle de la région. Les délais fédéraux E-911 assurent un investissement continu des opérateurs, tandis que les constructeurs automobiles testent des cartes HD au niveau de la voie pour l'autonomie de niveau 3.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 25,17 %, avec des abonnés mobiles uniques en passe d'atteindre 2,1 milliards d'ici 2030 et de contribuer 880 milliards USD au PIB. Les déploiements 5G autonomes en Chine, en Corée et au Japon favorisent les API de positionnement basées sur le réseau ; les constellations SBAS telles que GAGAN complètent le GNSS pour l'agriculture de précision. Les gouvernements défendent des cadres de gouvernance des données qui équilibrent innovation et vie privée, encourageant la formation d'écosystèmes nationaux et élargissant la taille du marché des services basés sur la localisation dans la région.

L'Europe maintient un élan régulier grâce à un leadership strict en matière de protection de la vie privée qui renforce la confiance des consommateurs. La localisation mobile avancée est obligatoire sur tous les smartphones depuis 2022, catalysant les mises à niveau des systèmes dorsaux chez les opérateurs et les centres de réception des appels d'urgence. Une nouvelle génération de startups axées sur la confidentialité utilise la confidentialité différentielle pour se conformer au RGPD, enrichissant la diversité des services. Les villes d'Europe du Sud et de l'Est testent des corridors U-Space nécessitant un positionnement fiable des drones, ajoutant une nouvelle adjacence. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais prometteurs. Le Brésil adopte le SBAS pour l'aviation, tandis que les programmes de villes intelligentes du Golfe déploient des balises BLE pour le commerce mobile dans les méga-centres commerciaux. Les organismes régionaux d'aviation africains collaborent sur SatNav-Africa SBAS, posant les bases d'une infrastructure pour les futurs services d'agriculture de précision et de transport. Collectivement, ces initiatives élargissent l'empreinte géographique du marché des services basés sur la localisation.

Paysage réglementaire

La réglementation des services basés sur la localisation se durcit autour de deux thèmes centraux : la performance de la localisation d'urgence et le traitement légal des données de localisation sensibles. Aux États-Unis, l'activité de la FCC autour de Next Generation 911 (NG911) et du routage basé sur la localisation continue de pousser la fourniture exploitable de la localisation verticale (y compris les formats HAE et AGL) aux Public Safety Answering Points, avec une activité réglementaire au Federal Register en 2025 et des échéances de déploiement pour les capacités de localisation par axe z ou de localisation exploitable pour les fournisseurs CMRS à l'échelle nationale d'ici avril 2025. Parallèlement, la surveillance en matière d'application de la loi concernant la manière dont les opérateurs et les plateformes traitent les données de localisation s'intensifie, renforcée par une décision de la Cour suprême des États-Unis de juin 2026 confirmant l'autorité de la FCC à infliger des amendes liées à la mauvaise gestion des informations de localisation des clients au titre de la Section 222 du Communications Act.

En Europe, les obligations de confidentialité et de minimisation des données au titre du RGPD continuent de façonner les modèles commerciaux fondés sur le consentement, tandis que la gouvernance de l'IA ajoute un autre ensemble d'exigences pour les systèmes d'IA pilotés par la localisation. Le Règlement (UE) 2024/1689 (loi européenne sur l'IA) devient pleinement applicable le 2 août 2026, élevant les attentes concernant la qualité des données d'entraînement, la gouvernance des données et les contrôles de biais pour les usages d'IA à haut risque qui peuvent croiser l'analyse géospatiale et de localisation. Pour les fournisseurs de LBS opérant à l'échelle mondiale, ces chevauchements entre les règles télécoms, les lois sur la confidentialité et la gouvernance de l'IA accroissent l'ingénierie de conformité, la documentation et la préparation aux audits dans le cadre de la livraison des produits.

Analyse de la chaîne de valeur

La chaîne de valeur des services basés sur la localisation commence par le positionnement et les signaux contextuels (GNSS/GPS et A-GPS, positionnement cellulaire et 5G, Wi-Fi FTM, BLE, UWB et données de capteurs), ainsi que le contenu géospatial fondamental tel que les cartes, les points d'intérêt (POI) et les cartes intérieures. Ces entrées alimentent les plateformes de localisation et les middleware qui fournissent des API, des SDK et des bases de données géospatiales, puis les couches applicatives pour la navigation et la cartographie, la publicité et la promotion, les services d'urgence, et le suivi des actifs et des flottes. Les intégrateurs de systèmes et les fournisseurs de services gérés packagent le déploiement, l'étalonnage et les opérations continues, en particulier pour les RTLS intérieurs d'entreprise dans la santé, la logistique et les campus industriels.

La performance en aval dépend de la qualité des données, de la couverture et de la capacité à maintenir la précision dans des environnements difficiles pour le GNSS tels que les cœurs urbains denses et les intérieurs. Cela pousse l'écosystème vers des approches multimodales et visuelles. Les évolutions récentes de capacités reflètent cette direction : Niantic Spatial a lancé VPS 2.0 en avril 2026 pour offrir un positionnement au centimètre en utilisant des repères visuels plutôt que le GPS, et HERE Technologies a annoncé HERE Location Reasoning en mai 2026 pour décharger le calcul spatial afin d'obtenir des résultats d'IA plus déterministes et conscients de la localisation. Ces ajouts élargissent la couche plateforme en augmentant l'ensemble d'outils disponibles pour les développeurs au-delà du positionnement radio seul, tout en améliorant la fiabilité de l'automatisation consciente de la localisation dans les cas d'usage de chaîne d'approvisionnement et de robotique.

Paysage concurrentiel

Le marché des services basés sur la localisation présente une concentration modérée. Les géants des plateformes Google, Apple et Microsoft intègrent des SDK de cartographie dans les écosystèmes de systèmes d'exploitation, sécurisant les canaux de positionnement par défaut. Les entreprises spécialisées HERE, TomTom et Mapbox se distinguent par des cartes HD sur plateforme neutre et des outils pour développeurs. Les alliances stratégiques dominent : le pacte de 1 milliard USD entre HERE et AWS fait évoluer les cartes de diffusion en continu alimentées par l'IA ; TomTom renouvelle l'intégration Azure Maps jusqu'en 2030 ; Mapbox s'associe à Hyundai AutoEver pour une navigation 3D immersive dans les systèmes d'infodivertissement de nouvelle génération.

Les fusions-acquisitions s'accélèrent : Powerfleet a acquis Fleet Complete pour 200 millions USD afin d'approfondir la télématique, Viavi a acquis Spirent pour 1,3 milliard USD afin de renforcer les capacités de test PNT, et LocationMind a acquis Irys pour son expansion aux États-Unis. Les dépôts de brevets couvrent le positionnement hybride GNSS-cellulaire avec des superpositions transactionnelles, soulignant la différenciation par la propriété intellectuelle.

Les leaders du positionnement intérieur IndoorAtlas, Sewio Networks et Pointr exploitent la cartographie par champ magnétique et l'UWB pour défier les acteurs établis du positionnement extérieur. Les startups axées sur l'analyse préservant la vie privée gagnent du terrain face au renforcement de la réglementation, tandis que les fournisseurs de puces, dont Qualcomm et Silicon Labs, intègrent des moteurs de mesure à faible consommation dans les SoC IoT.

Leaders du secteur des services basés sur la localisation

Google LLC (Alphabet Inc.)

Apple Inc.

Cisco Systems, Inc.

IBM Corporation

HERE Global B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité se forme à l'intersection du positionnement de haute précision et des expériences natives de l'IA, où les entreprises recherchent des résultats déterministes et auditables plutôt que des coordonnées de meilleur effort. L'introduction par HERE Technologies de HERE Location Reasoning en mai 2026 met en évidence la demande d'ancrage géospatial qui convertit les requêtes de localisation en flux d'exécution structurés pour l'IA, ce qui s'aligne sur les besoins opérationnels des tours de contrôle logistique et des environnements de jumeaux numériques qui consomment des flux de localisation en temps réel. L'opportunité est la plus forte pour les fournisseurs capables de combiner cartographie, règles et télémétrie en temps réel dans une prise de décision de localisation de niveau entreprise, en particulier lorsque les flux de travail nécessitent une traçabilité au titre de la confidentialité et de la gouvernance émergente de l'IA.

Le positionnement résilient pour l'autonomie et les opérations du dernier kilomètre constitue un autre domaine d'usage pratique, notamment lorsque le GPS se degrade. La commercialisation par Niantic Spatial du positionnement visuel, avec des déploiements liés à la robotique de livraison, ainsi que le lancement de VPS 2.0 en avril 2026, indique une demande active pour des alternatives au centimètre soutenant la navigation urbaine, la robotique et la RA. Dans la sécurité publique, les travaux en cours sur le routage basé sur la localisation NG911 et la standardisation du signalement de la localisation verticale élargissent la demande de piles hybrides fournissant une localisation exploitable et transmissible aux PSAP. Les fournisseurs qui intègrent le GNSS, le Wi-Fi et la fusion de capteurs avec des interfaces conformes stand à bénéficier de ces travaux.

Développements récents du secteur

- Avril 2026 : Cisco a documenté les capacités AnyLocate dans le logiciel du contrôleur sans fil Catalyst 9800 Series (IOS XE 26.1.x), combinant l'UWB avec la mesure du temps fin Wi-Fi pour prendre en charge l'orientation intérieure et le suivi des actifs. Cette mise à jour place l'infrastructure Wi-Fi d'entreprise dans le rôle d'un tissu de capteurs pour l'intelligence de localisation, réduisant la dépendance aux passerelles de positionnement autonomes et accélérant les déploiements de LBS intérieurs à travers les campus et les bâtiments.

- Juillet 2025 : Uber s'est associé à Baidu pour déployer des véhicules sans conducteur à l'échelle mondiale en utilisant Apollo Go. Cette collaboration relie une grande plateforme de VTC à une pile de mobilité autonome, renforçant l'accent mis sur le positionnement et la cartographie fiables en temps réel pour des déploiements à grande échelle dans plusieurs géographies.

- Janvier 2024 : HERE Technologies a dévoilé une collaboration de 1 milliard USD avec AWS pour fournir des cartes en streaming en direct pilotées par l'IA visant à automatiser les flux de travail d'entreprise. En mettant à l'échelle le streaming cartographique cloud-natif et les outils associés, ce partenariat renforce la couche plateforme dont dépendent de nombreuses applications LBS pour le routage, le géofencing et la contextualisation en temps réel.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les services basés sur la localisation payants et gratuits fournis via des logiciels et des services de support qui utilisent la localisation d'un appareil ou d'un actif pour déclencher des actions, du contenu, de la navigation, de l'analytique ou des alertes dans des environnements intérieurs et extérieurs.

Exclusions de périmètre : nous excluons les ventes de matériel de navigation par satellite pur lorsqu'elles ne sont pas associées à un flux de revenus logiciel ou de service continu.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par type de localisation

- Intérieur

- Extérieur

- Par technologie principale

- GPS / A-GPS

- Triangulation Wi-Fi et WLAN

- Bluetooth à faible consommation (BLE)

- Ultra-large bande (UWB)

- RFID et NFC

- Par application

- Navigation et cartographie

- Publicité et promotion basées sur la localisation

- Suivi d'actifs et de flotte

- Services d'urgence et sécurité publique

- Jeux et réalité augmentée

- Médias sociaux et engagement

- Par secteur d'utilisateur final

- Commerce de détail et FMCG

- Transport et logistique

- Santé et sciences de la vie

- Services de télécommunications et informatiques

- Pétrole, gaz et énergie

- Gouvernement et secteur public

- Industrie manufacturière et industrielle

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont commencé par la construction du contexte de la demande et des politiques pour les applications conscientes de la localisation. Nous avons consulté des sources publiques telles que les mises à jour de la FCC sur l'E911 et la précision de localisation, les orientations de la FTC américaine en matière de confidentialité, et les orientations de la Commission européenne sur la confidentialité et le consentement, ainsi que des organismes de normalisation tels que le 3GPP et l'IEEE pour les publications liées au positionnement.

Nous avons également utilisé des sources telles que les indicateurs de l'UIT sur le haut débit mobile, la Banque mondiale pour les signaux macroéconomiques et de numérisation, et des articles évalués par des pairs qui suivent la performance et l'adoption du positionnement intérieur. Les dépôts d'entreprise, la documentation produit et les documents destinés aux investisseurs ont été vérifiés pour comprendre comment les revenus sont reconnus à travers les logiciels, les services et les capacités connexes. Pour réduire les acteurs manqués et valider les fourchettes de revenus, nous nous sommes appuyés sur des abonnements payants pour les données financières et de renseignement d'entreprise, les actualités et données financières, et les bases de données de brevets. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la confirmation des parties des services basés sur la localisation réellement monétisées, et sur la manière dont les prix évoluent avec la précision, la latence et les exigences de confidentialité. Nous avons échangé avec des responsables de solutions, des parties prenantes télécoms et plateformes, des intégrateurs de systèmes et des acheteurs d'entreprise à travers l'APAC, l'EMEA et les Amériques afin que les hypothèses de la recherche documentaire puissent être testées et corrigées avant la finalisation du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 32 % | Cadres dirigeants : 13 % | APAC : 44 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 32 % |

| Petits acteurs : 14 % | Managers : 49 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement a utilisé une construction descendante où les utilisateurs de haut débit mobile et l'empreinte des appareils connectés ont été traduits en cas d'usage adressables, puis filtrés par pénétration à travers les types d'applications tels que la navigation, le marketing de proximité, et le suivi des flottes et des actifs. Pour maintenir des totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives utilisant des revenus de fournisseurs échantillonnés, des vérifications de canaux dans les services gérés, et une logique simple de PMV x volume pour les transactions de localisation où le prix est visible.

Les intrants clés suivis incluent la pénétration des smartphones et de l'internet mobile, la progression de la couverture 4G et 5G, l'adoption du positionnement intérieur dans les grands lieux et sites logistiques, le déplacement des dépenses publicitaires vers des formats hyperlocaux, et les signaux réglementaires tels que les exigences de localisation d'urgence pouvant accélérer l'usage. Pour la prévision, une analyse de scénarios a été menée autour de l'application de la confidentialité et du consentement, du rythme de déploiement de la 5G, et des cycles de déploiement en entreprise, puis rapprochée avec les fourchettes de consensus entendues auprès des praticiens. Lorsque les vérifications ascendantes étaient insuffisantes pour les petits fournisseurs, les fourchettes ont été déduites d'offres comparables puis affinées à l'aide d'indicateurs d'adoption régionaux.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les tendances des expéditions d'appareils, les mesures de couverture télécom, et l'activité de déploiement en entreprise, et les écarts ont été examinés avant validation finale. Lorsqu'un facteur évoluait trop rapidement pour qu'une seule hypothèse tienne, par exemple un changement brutal des règles de confidentialité ou une évolution technologique importante en matière de précision intérieure, nous avons recontacté les sources pour retester l'intrant.

Chaque jeu de données et passe de calcul fait l'objet d'un examen analyste en plusieurs étapes afin que la logique des unités, le traitement des devises et les taux de croissance restent cohérents entre régions et années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient significativement l'adoption ou les prix. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des services basés sur la localisation de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les services basés sur la localisation diffèrent souvent car les entreprises ne comptabilisent pas les mêmes flux de revenus, et elles utilisent également des années de base et des trajectoires de croissance différentes. Des différences apparaissent également lorsqu'une étude regroupe des marchés adjacents dans le même chiffre, ce qui peut faire apparaître une croissance supérieure à ce que les acheteurs peuvent réellement capter.

Les déploiements autonomes de systèmes de localisation en temps réel vendus comme projets d'infrastructure d'installation sont traités hors du périmètre de Mordor Intelligence, sauf s'ils sont monétisés dans le cadre d'une offre de service basé sur la localisation continue, ce qui réduit le chevauchement avec les marchés de suivi plus larges. D'autres écarts proviennent généralement de la pondération des cas d'usage intérieurs par rapport aux extérieurs, du fait que la publicité hyperlocale soit comptée en net ou en brut, et de la rapidité à laquelle les PMV sont supposés augmenter avec les gains de précision liés à la 5G et les coûts de conformité en matière de confidentialité.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 56,23 milliards USD (2025) | |

| Cabinet de conseil mondial A | 44,64 milliards USD (2025) | Utilise une trajectoire de croissance plus lente jusqu'en 2026-2033 et semble appliquer une pénétration plus conservatrice pour les cas d'usage intérieurs d'entreprise et logistiques, ce qui réduit le vivier adressable à court terme. |

| Éditeur sectoriel B | 31,17 milliards USD (2025) | Montre une incohérence interne entre les sections pour 2025-2026, et la valeur 2025 plus faible reflète probablement un ensemble d'applications plus restreint ou un filtre de monétisation plus strict excluant certains revenus liés aux services gérés et à l'analytique. |

La comparaison suggère que l'écart est principalement dû à ce qui est inclus en tant que revenu de service monétisé par rapport à l'infrastructure adjacente, et à la rapidité à laquelle l'adoption est supposée s'étendre dans les cas d'usage d'entreprise et pilotés par la publicité. En reliant le modèle à des indicateurs d'adoption observables puis en le testant sous pression avec des entretiens, le chiffre final reste explicable et reproductible même lorsque les intrants varient selon la région et l'application.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule l'expansion rapide du marché des services basés sur la localisation ?

La croissance découle de la précision de positionnement 5G, des mandats d'urgence AML et de la hausse des budgets publicitaires hyperlocaux, propulsant le marché vers un CAGR de 24,62 % jusqu'en 2031.

Quel segment du marché des services basés sur la localisation connaît la croissance la plus rapide ?

Le positionnement intérieur devrait progresser à un CAGR de 27,45 % à mesure que le BLE et l'UWB offrent une précision inférieure au mètre à l'intérieur des hôpitaux, des centres commerciaux et des usines.

Quelle est la taille du marché des services basés sur la localisation pour les solutions logicielles ?

Les revenus des logiciels devraient augmenter fortement au sein de la taille globale du marché, aidés par l'analyse par IA qui transforme les données brutes de localisation en renseignements exploitables.

Pourquoi l'Asie-Pacifique est-elle considérée comme la géographie la plus prometteuse ?

Les déploiements 5G autonomes, les initiatives SBAS et une base d'abonnés mobiles prévue à 2,1 milliards alimentent un CAGR de 25,17 %, le plus élevé au monde.

Dernière mise à jour de la page le: