Taille et part du marché de l'Automatisation en tant que Service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.78 Milliards de dollars |

| Taille du Marché (2031) | 40.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

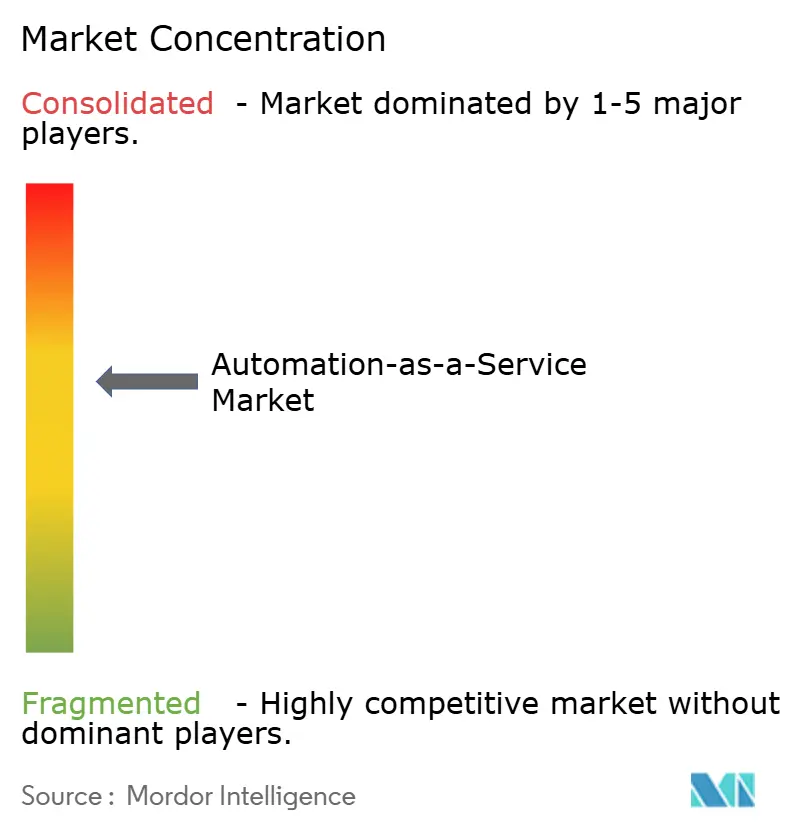

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'Automatisation en tant que Service par Mordor Intelligence

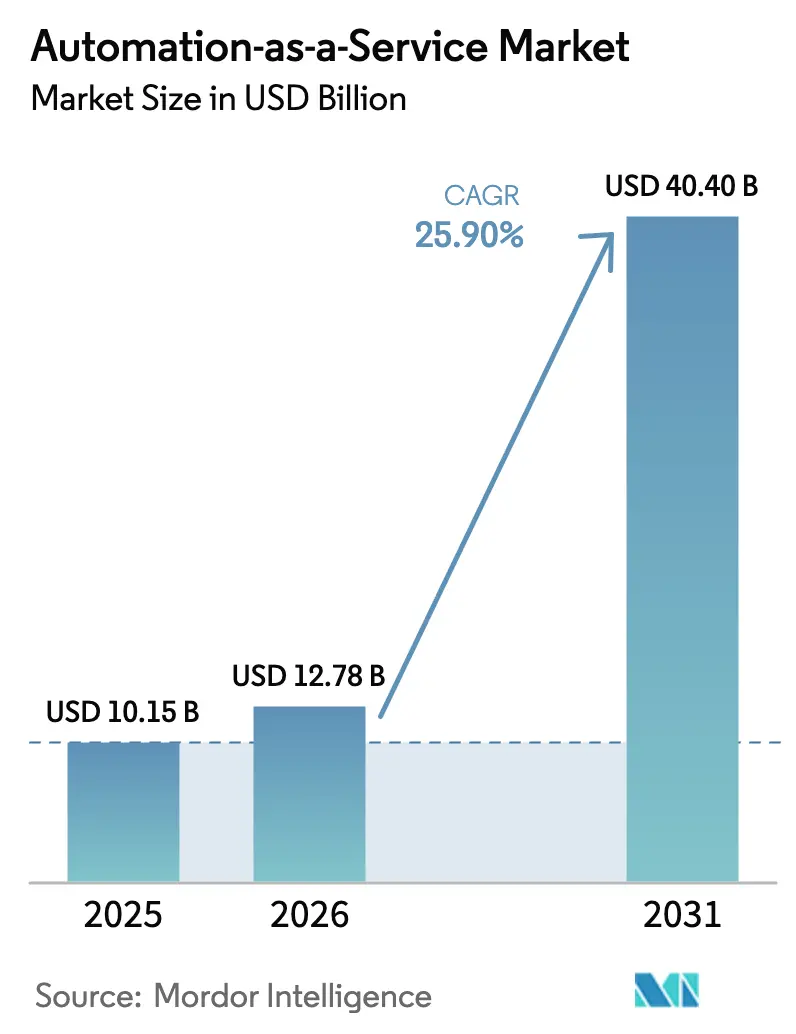

La taille du marché de l'Automatisation en tant que Service devrait passer de 10,15 milliards USD en 2025 à 12,78 milliards USD en 2026 et devrait atteindre 40,4 milliards USD d'ici 2031, à un TCAC de 25,9 % sur la période 2026-2031. L'adoption s'accélère à mesure que les entreprises intègrent des fonctionnalités d'IA générative dans leurs investissements existants en automatisation robotisée des processus, tout en maîtrisant les dépenses en capital grâce à la facturation par abonnement. Des écosystèmes cloud robustes, l'essor des studios de conception low-code et l'émergence de places de marché sectorielles pour les robots prêts à l'emploi élargissent la base de clientèle adressable. Les intégrations combinant les diagnostics d'exploration de processus avec l'orchestration pilotée par événements permettent une optimisation en temps réel, faisant passer les programmes d'automatisation des gains au niveau des tâches à la refonte des flux de travail de bout en bout. Les fournisseurs disposant de piles verticalement intégrées couvrant les phases de découverte, de construction et d'exploitation continuent de supplanter les solutions ponctuelles, notamment dans les secteurs réglementés qui exigent une gouvernance unifiée[1]ServiceNow, « ServiceNow acquiert Moveworks », servicenow.com.

Principaux enseignements du rapport

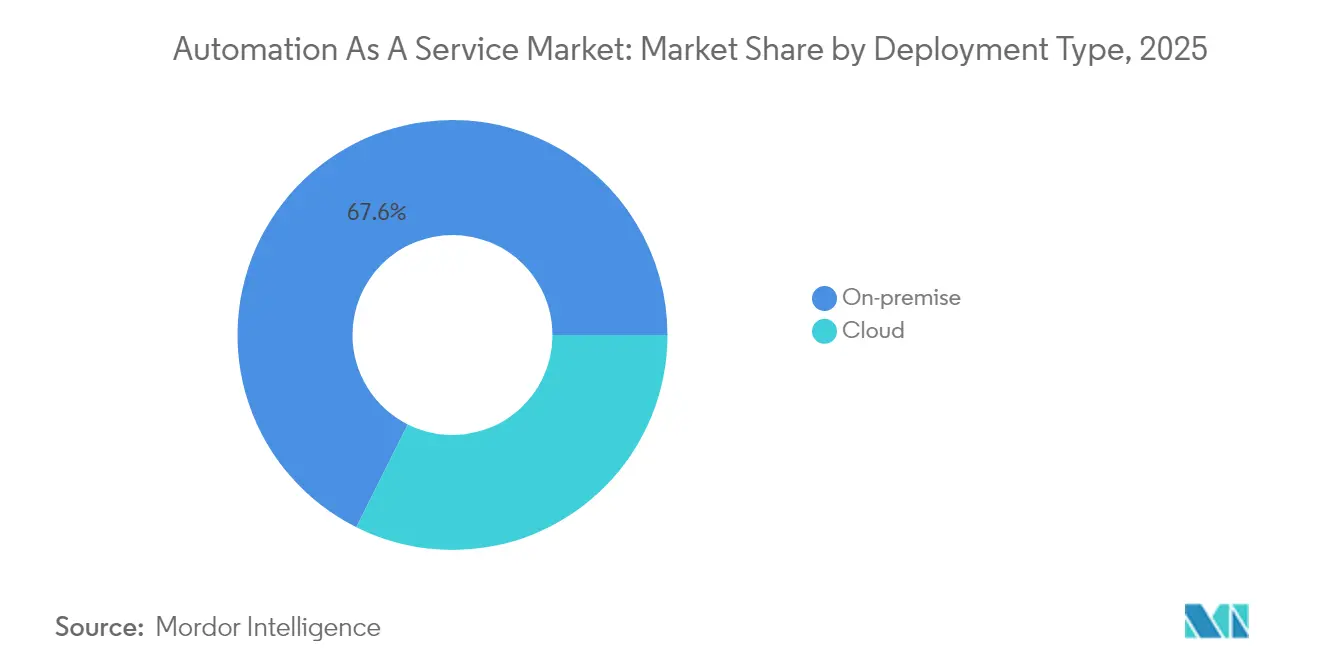

- Par type de déploiement, les solutions sur site ont dominé avec 67,62 % de la part de marché de l'Automatisation en tant que Service en 2025 ; les déploiements cloud progressent à un TCAC de 27,3 % jusqu'en 2031.

- Par composant, les plateformes de solutions ont capté 66,05 % des revenus en 2025, tandis que les services devraient enregistrer un TCAC de 27,2 % d'ici 2031.

- Par fonction métier, les opérations IT ont représenté 44,65 % de la taille du marché de l'Automatisation en tant que Service en 2025 ; les flux de travail liés aux ventes et au marketing connaissent la croissance la plus rapide avec un TCAC de 26,6 %.

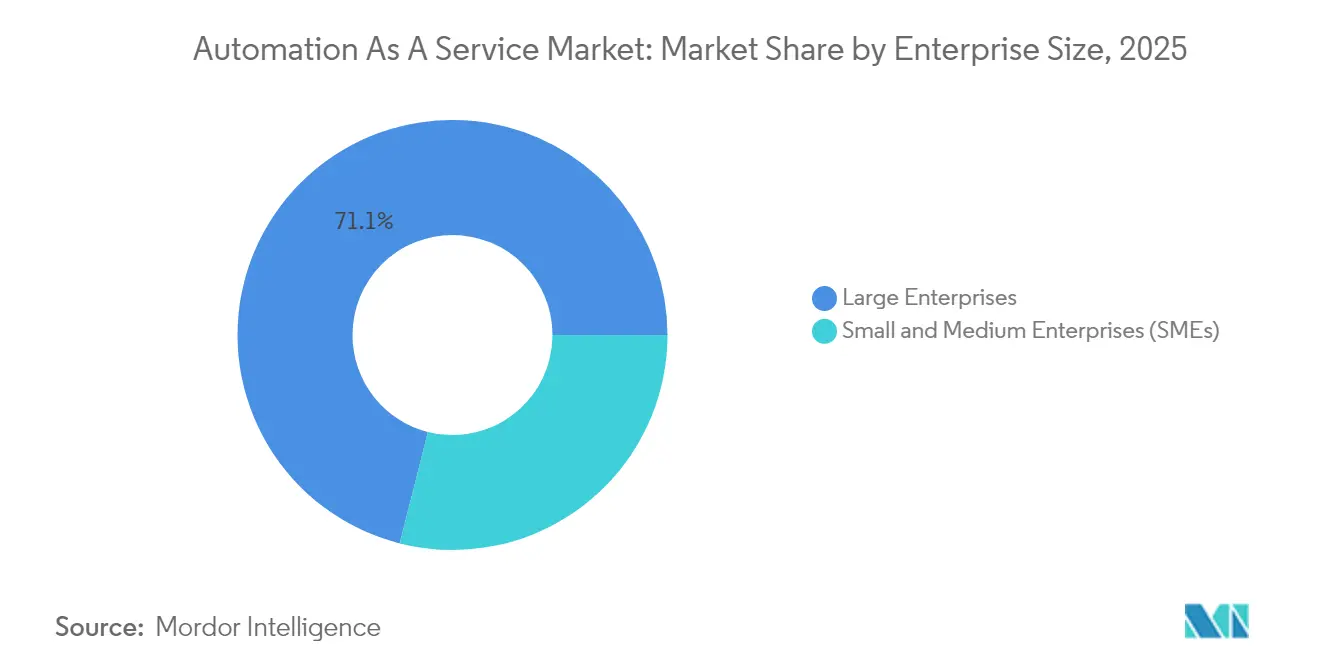

- Par taille d'entreprise, les grandes entreprises ont représenté 71,05 % des revenus en 2025 ; les PME devraient se développer à un TCAC de 26,9 %, aidées par la facturation à l'usage.

- Par secteur d'utilisation final, les télécommunications et l'IT ont représenté 22,55 % des revenus de 2025, tandis que le BFSI devrait progresser à un TCAC de 26,3 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,15 % des revenus en 2025 ; l'Asie-Pacifique est en passe d'afficher un TCAC de 26,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'Automatisation en tant que Service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante d'automatisation des processus métier | +4.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Stratégies IT axées sur le cloud accélérant l'adoption de l'Automatisation en tant que Service | +5.2% | Mondial, porté par l'Amérique du Nord, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Convergence de l'automatisation robotisée des processus avec l'IA générative pour l'hyper-automatisation | +6.1% | Amérique du Nord et Europe en tête, avec des retombées en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Tarification par abonnement et à l'usage réduisant les barrières d'entrée pour les PME | +3.9% | Mondial, particulièrement fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Émergence de places de marché de robots sectoriels | +2.7% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration des informations issues de l'exploration de processus pour piloter l'automatisation de bout en bout | +4.1% | Mondial, avec une concentration d'entreprises dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'automatisation des processus métier

Les unités métier sont désormais à l'origine de 44 % de l'ensemble des flux de travail nouvellement automatisés, ce qui signale que les développeurs citoyens viennent compléter les équipes IT centrales. Les projets d'opérations commerciales représentent près de la moitié des automatisations actives, soulignant un pivot vers les cas d'usage orientés client. À mesure que les équipes interfonctionnelles réorganisent les transferts, la demande augmente pour des plateformes capables de gérer des autorisations granulaires tout en permettant la composition low-code. La complexité s'accroît également : 61 % des robots actifs exécutent une logique à plusieurs étapes plutôt que des macros à tâche unique. Les processus de support client ont connu une croissance à trois chiffres, montrant que l'automatisation est fermement liée aux stratégies de fidélisation dans les cycles économiques sous contrainte de coûts.

Stratégies IT axées sur le cloud accélérant l'adoption de l'Automatisation en tant que Service

Les architectures multi-locataires permettent aux fournisseurs de déployer de nouvelles fonctionnalités sur chaque instance client sans interruption planifiée, raccourcissant ainsi les cycles d'innovation[2]IBM, « Accélérer la transformation numérique avec l'automatisation cloud », ibm.com. Les modèles d'Infrastructure en tant que Code réduisent davantage les frictions en standardisant le provisionnement des environnements à travers les niveaux de test, de préproduction et de production. Pour les PME, la consommation à la demande transfère les dépenses d'automatisation vers les budgets d'exploitation et supprime les frais de maintenance des serveurs. Les entreprises disposant d'empreintes hybrides placent les charges de travail sensibles à la latence en périphérie tout en orchestrant les politiques de manière centralisée dans le cloud, équilibrant les règles de souveraineté avec l'élasticité. En conséquence, les déploiements centrés sur le cloud surpassent la croissance globale du marché de l'Automatisation en tant que Service.

Convergence de l'automatisation robotisée des processus avec l'IA générative pour l'hyper-automatisation

Les éditeurs de plateformes intègrent désormais des agents basés sur des modèles de langage de grande taille qui interprètent du texte non structuré, des images et de l'audio, élargissant les tâches adressables de 400 % en 2024. Les feuilles de route communes entre Now Assist de ServiceNow et Microsoft Copilot illustrent comment l'IA conversationnelle peut déclencher des flux de travail inter-applications sans changement de contexte. La synthèse en temps réel et les suggestions de décision autonomes raccourcissent les délais de cycle des processus, mais nécessitent également des conceptions à moindre privilège pour empêcher les portées de jetons trop permissives. Les organisations adoptent de plus en plus des passerelles à confiance zéro pour surveiller chaque appel API, garantissant que les agents IA ne peuvent pas exfiltrer des enregistrements sensibles. Les premiers pilotes montrent des gains de débit à deux chiffres dans le traitement des sinistres et le rapprochement des factures lorsque les étapes d'IA générative remplacent la validation manuelle.

Tarification par abonnement et à l'usage réduisant les barrières d'entrée pour les PME

Les plans à plusieurs niveaux qui regroupent une capacité de robots de démarrage avec un support communautaire permettent aux petites entreprises de numériser les tâches répétitives sans administrateurs dédiés. Étant donné que les frais évoluent en fonction des minutes d'exécution ou des appels API, les entreprises peuvent ajuster leur consommation à la hausse ou à la baisse en fonction d'une demande volatile, ce qui constitue une couverture attrayante contre l'incertitude économique. Les fournisseurs ont également ouvert des bibliothèques de modèles où des créateurs indépendants monétisent des automatisations de niche, élargissant la couverture pour les exigences réglementaires ou linguistiques locales. Combinées, ces dynamiques permettent aux PME d'adopter des capacités sophistiquées autrefois réservées aux budgets des entreprises du Fortune 500, alimentant une empreinte croissante du marché de l'Automatisation en tant que Service dans les économies en développement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité des données et de confidentialité dans les clouds multi-locataires | -2.8% | Mondial, particulièrement strict en Europe et dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes hérités/sur site | -3.1% | Amérique du Nord et Europe, avec une infrastructure vieillissante | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire sur la transparence algorithmique et l'éthique | -1.9% | Europe en tête, en expansion vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de talents en gouvernance de l'automatisation low-code | -2.4% | Mondial, aiguë dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité des données et de confidentialité dans les clouds multi-locataires

Les modèles d'infrastructure partagée augmentent le risque de mouvement latéral en cas de défaillance des contrôles d'isolation, ce qui constitue une préoccupation majeure pour les acheteurs des secteurs des services financiers et de la santé. Le problème est amplifié lorsque les copilotes IA héritent de larges portées OAuth, exposant potentiellement des contenus confidentiels via des injections de prompts. Les régulateurs européens appliquent des règles strictes en matière de résidence des données et de divulgation des décisions automatisées, obligeant les fournisseurs à certifier les normes de chiffrement et à segmenter les journaux. Les fournisseurs répondent avec des clés gérées par les clients, des magasins de données épinglés régionalement et des tableaux de bord de conformité en continu. La dynamique d'adoption reste solide, mais les acheteurs des secteurs fortement réglementés procèdent à des déploiements progressifs qui commencent par des processus à faible risque.

Complexité d'intégration avec les systèmes hérités/sur site

Les mainframes et les ERP propriétaires manquent souvent d'API modernes, obligeant les équipes à construire des connecteurs de capture d'écran fragiles ou à commander des intergiciels coûteux. Les parcs hybrides font alors face à des défis liés à l'idempotence des transactions et à la gestion synchronisée des erreurs, augmentant le risque opérationnel. De nombreux programmes initiaux ont sous-estimé ces obstacles, entraînant des retours sur investissement retardés et des réductions de périmètre. Un écosystème de partenaires en pleine croissance propose désormais des connecteurs préconstruits et des informations issues de l'exploration de processus pour cartographier les dépendances cachées, mais la rationalisation complète reste un parcours de plusieurs années pour les grands acteurs établis. Le marché de l'Automatisation en tant que Service voit donc une part plus élevée de revenus de services à mesure que des intégrateurs spécialisés interviennent pour réduire les risques des projets de modernisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : le cloud gagne du terrain

Les installations sur site ont conservé une part de 67,62 % du marché de l'Automatisation en tant que Service en 2025, reflétant des mandats stricts de souveraineté des données et des investissements matériels amortis dans les domaines de la finance et du secteur public. Néanmoins, les variantes cloud se développent à un TCAC de 27,3 % à mesure que les organisations migrent les flux de travail non critiques et les bacs à sable de développement pour réduire les coûts de maintenance de l'infrastructure. Les fournisseurs proposent désormais des options VPC à locataire unique qui satisfont aux exigences d'audit tout en préservant l'élasticité et les correctifs automatisés. Les déploiements en périphérie traitent les données localement pour les tâches sensibles à la latence avant d'acheminer les charges utiles enrichies vers l'analytique centrale, créant une topologie hybride qui équilibre performance et gouvernance. Les contrats regroupent de plus en plus les deux modes de fonctionnement sous des tableaux de bord unifiés, permettant aux administrateurs de déplacer les charges de travail de manière dynamique en fonction des déclencheurs de coût ou de conformité. Cette flexibilité positionne les modèles cloud comme le moteur de croissance à long terme du marché de l'Automatisation en tant que Service, notamment pour les entreprises numériques en champ libre qui n'ont jamais possédé d'actifs de centres de données.

Par composant : intensité croissante des services

Les solutions ont représenté 66,05 % des revenus en 2025, les licences de plateformes et les studios de création de robots constituant le point d'entrée pour la plupart des acheteurs. Le segment des services, cependant, devrait dépasser les ventes de logiciels avec un TCAC de 27,2 % jusqu'en 2031, les entreprises recherchant une expertise en design thinking, en gestion du changement et en amélioration continue. Les prestataires de services gérés organisent des runbooks, surveillent la santé des robots et appliquent des correctifs de sécurité, permettant aux clients de se concentrer sur l'innovation fondamentale. Les cabinets de conseil au sein de l'écosystème des fournisseurs associent les diagnostics d'exploration de processus à des plans directeurs d'hyper-automatisation, accélérant le délai de valorisation sans faire exploser les effectifs. À mesure que la complexité augmente, la qualité des services devient un facteur de différenciation clé, renforçant l'ancrage dans l'écosystème et augmentant la valeur des contrats sur la durée de vie au sein du marché de l'Automatisation en tant que Service.

Par fonction métier : les opérations commerciales mènent la dynamique

Les opérations IT ont capté 44,65 % de la part de marché de l'Automatisation en tant que Service en 2025, reflétant leur gestion historique des outils d'orchestration. Les charges de travail liées aux ventes et au marketing, cependant, connaissent la croissance la plus rapide avec un TCAC de 26,6 % à mesure que les organisations rationalisent la qualification des prospects, la tarification dynamique et la personnalisation du contenu. Les données de gestion de la relation client alimentent des robots qui génèrent des offres ciblées, tandis que les classificateurs IA acheminent les demandes vers les agents les plus qualifiés. Les équipes de finance, de ressources humaines et de chaîne d'approvisionnement suivent de près, pilotant des scénarios de rapprochement des paiements, d'intégration et de réapprovisionnement des stocks. Des guides interfonctionnels émergent où un seul processus couvre les revenus, l'exécution et le support, augmentant la demande de plateformes capables d'assurer la cohérence des données entre les silos. Cette ampleur souligne la pertinence stratégique croissante du marché de l'Automatisation en tant que Service dans les feuilles de route de transformation des entreprises.

Par taille d'entreprise : démocratisation pour les PME

Les grandes entreprises ont représenté 71,05 % des dépenses de 2025, mais les PME affichent une dynamique plus forte avec un TCAC de 26,9 % grâce à la tarification à la consommation et aux interfaces de conception low-code. Les licences de démarrage regroupent des packs de connecteurs, des modèles communautaires et une capacité de bac à sable, permettant aux petites équipes de lancer des pilotes en quelques jours plutôt qu'en quelques trimestres. Les fournisseurs proposent également des niveaux de service basés sur les résultats où les frais sont corrélés aux économies réalisées, réduisant le risque perçu. Bien que les PME automatisent initialement des tâches étroites telles que la capture de factures ou le tri des e-mails, les pilotes réussis s'étendent souvent à des programmes multi-départements. À mesure que cette cohorte mûrit, elle fournira un flux de revenus diversifié qui protège le marché de l'Automatisation en tant que Service de la cyclicité des dépenses d'investissement des grandes entreprises.

Par secteur d'utilisation final : le BFSI donne le rythme

Les services de télécommunications et d'IT ont représenté 22,55 % des revenus en 2025, reflétant les demandes continues de gestion de réseau et les cultures DevOps établies. Les entreprises bancaires, de services financiers et d'assurance devraient enregistrer un TCAC de 26,3 % à mesure que les rapports de conformité, l'analytique de la fraude et les flux de travail d'intégration numérique deviennent des priorités d'automatisation. Les pistes d'audit réglementées favorisent les plateformes dotées de journaux immuables et de contrôles granulaires basés sur les rôles, orientant les décisions d'achat vers les fournisseurs qui internalisent les capacités de gouvernance. Les prestataires de soins de santé automatisent les vérifications d'autorisation préalable et les tâches de codification clinique, tandis que les fabricants ciblent les inspections en atelier et les tableaux de bord qualité. L'étendue des cas d'usage industriels renforce l'universalité de la proposition du marché de l'Automatisation en tant que Service et offre aux fournisseurs de multiples vecteurs d'expansion.

Analyse géographique

L'Amérique du Nord occupe la position de leader avec 38,15 % des revenus en 2025, soutenue par des centres de données hyperscale matures, un réseau de partenaires dense et une adoption précoce des plateformes couvrant la finance, la santé et les services publics. Les entreprises des États-Unis déploient des robots cognitifs qui rapprochent les données entre les ERP, les CRM et les clouds verticaux, poussant les taux d'utilisation des plateformes au-dessus des moyennes mondiales. Le Canada accélère l'utilisation dans le secteur public, tandis que le Mexique tire parti de l'automatisation pour renforcer la compétitivité du nearshoring dans le secteur manufacturier.

L'Asie-Pacifique enregistre la croissance la plus rapide avec un TCAC de 26,4 % jusqu'en 2031. Le Plan directeur numérique ASEAN 2025 catalyse les normes de services numériques transfrontaliers, stimulant l'automatisation du secteur public qui se répand rapidement dans les entreprises privées. La Chine développe la robotique en atelier et les robots d'administration municipale, l'Inde modernise les flux de travail des services IT, et le Japon répond aux pénuries de main-d'œuvre avec des agents conversationnels pour les soins aux personnes âgées. La Corée du Sud pilote des automatisations en périphérie activées par la 5G, tandis que l'Australie se concentre sur l'efficacité des processus dans le secteur minier.

L'Europe adopte une position mesurée qui équilibre l'innovation avec une surveillance rigoureuse de la protection des données. Le RGPD et les projets d'actes de gouvernance de l'IA stimulent la demande de flux de travail explicables et de journaux d'audit intégrés. La Suisse, la Suède et l'Allemagne affichent les taux de pénétration les plus élevés, avec des banques et des fabricants intégrant des copilotes IA dans leurs opérations critiques. Les économies d'Europe du Sud s'appuient sur les fonds de l'UE pour la numérisation, créant de nouvelles opportunités pour les contrats de plateforme en tant que service. Ces dynamiques maintiennent la résilience du marché de l'Automatisation en tant que Service dans des contextes macroéconomiques variés.

Paysage concurrentiel

Le marché de l'Automatisation en tant que Service est modérément fragmenté, avec des leaders spécialisés en automatisation robotisée des processus, des hyperscalers cloud et des challengers natifs de l'IA émergents. UiPath, Automation Anywhere et Blue Prism étendent leurs suites avec des tableaux de bord d'exploration de processus, tandis que Microsoft et Google intègrent des hooks d'orchestration dans les clouds de productivité. ServiceNow a approfondi son portefeuille en acquérant Moveworks pour 2,85 milliards USD, intégrant l'IA conversationnelle dans la conception des flux de travail et regroupant une base installée de 1 000 clients IA sous un même toit. IBM, Oracle et Salesforce intègrent des couches d'automatisation avec des modèles de données sectoriels, ciblant les secteurs réglementés qui valorisent les modèles tenant compte des politiques.

Les frameworks open source, portés par Robot Framework et les constructeurs d'agents basés sur LangChain, abaissent les barrières d'entrée pour les fournisseurs de niche spécialisés dans la langue, la réglementation ou l'intégration matérielle. Pendant ce temps, les places de marché de robots récompensent les créateurs tiers pour la publication de composants précertifiés, ajoutant des cas d'usage de longue traîne aux catalogues de plateformes et augmentant les coûts de changement. Les alliances stratégiques entre les fournisseurs de plateformes et les entreprises de cybersécurité répondent aux préoccupations croissantes concernant les risques internes et la prolifération des identifiants. Dans l'ensemble, l'intensité concurrentielle alimente une convergence rapide des fonctionnalités, mais entraîne également une consolidation à mesure que les économies d'échelle dans la formation des modèles et le support mondial deviennent déterminantes.

Leaders du secteur de l'Automatisation en tant que Service

IBM Corporation

Microsoft Corporation

Automation Anywhere, Inc.

Blue Prism Group PLC

Uipath Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Celonis a engagé une procédure antitrust contre SAP, alléguant des restrictions d'accès aux données qui désavantagent les fournisseurs indépendants d'exploration de processus.

- Mars 2025 : ServiceNow a finalisé l'acquisition de Moveworks pour 2,85 milliards USD, intégrant les fonctions d'assistant IA et de recherche d'entreprise pour améliorer l'expérience des utilisateurs finaux et la portée de l'automatisation.

- Février 2025 : Workato a publié son Indice d'automatisation et d'IA, faisant état d'une hausse de 400 % des cas d'usage d'IA générative et soulignant les opérations commerciales comme le principal adopteur fonctionnel.

- Septembre 2024 : L'Enquête des Nations Unies sur l'e-gouvernement a souligné le rôle de l'IA dans la réalisation des Objectifs de développement durable, notant l'amélioration des scores EGDI parmi les États membres.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Mordor Intelligence définit le marché de l'Automation-as-a-Service (AaaS) comme des plateformes pilotées par logiciel, délivrées via des modèles d'abonnement ou d'utilisation, qui orchestrent des tâches basées sur des règles et améliorées par l'IA à travers les fonctions métier, indépendamment du fait que les bots s'exécutent dans le cloud ou sur site. Les revenus provenant des licences RPA perpétuelles, des projets d'intégration de systèmes sur mesure et des offres robotiques centrées sur le matériel sont exclus.

Exclusion du périmètre : les cellules de travail robotiques propriétaires et les contrats de services professionnels ponctuels sont en dehors de notre dimensionnement.

Aperçu de la segmentation

- Par type de déploiement

- Sur site

- Cloud

- Par composant

- Solution

- Services

- Par fonction métier

- Technologies de l'information

- Finance et comptabilité

- Ressources humaines

- Ventes et marketing

- Opérations / Chaîne d'approvisionnement

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- BFSI

- Télécommunications et IT

- Commerce de détail et biens de consommation

- Santé et sciences de la vie

- Fabrication

- Gouvernement et secteur public

- Autres secteurs d'utilisation final

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et en ligne avec des chefs de produit de plateformes d'automatisation, des revendeurs régionaux de services cloud et des responsables de l'amélioration des processus dans les secteurs BFSI, télécommunications et santé nous ont aidés à éprouver les taux d'adoption, les valeurs moyennes des contrats et la tarification pay-per-bot que nous avions identifiés lors de nos travaux documentaires.

Recherche documentaire

Nos analystes se sont appuyés sur des sources publiques fiables telles que le US Bureau of Labor Statistics, les tableaux de bord des dépenses TIC d'Eurostat, les données sur les paiements numériques de la Reserve Bank of India, et les livres blancs des associations professionnelles de MESA et TM Forum, complétés par les rapports 10-K des entreprises et les présentations aux investisseurs. Des bases de données par abonnement, notamment D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour le suivi des transactions, nous ont aidés à étalonner les signaux de croissance et les évolutions tarifaires. Ces références illustrent, sans l'épuiser, le corpus secondaire que nous avons examiné.

Deux passes supplémentaires ont exploré les tendances en matière de brevets via Questel et les répartitions des expéditions via Volza afin de vérifier la diffusion technologique et les schémas d'adoption régionaux avant que les chiffres n'entrent dans le modèle.

Dimensionnement du marché et prévisions

Un bassin de demande descendant, construit à partir des dépenses en logiciels d'entreprise et en services cloud, a été mis en correspondance avec les ratios de pénétration de l'automatisation au niveau sectoriel. Les agrégations fournisseurs de la valeur annuelle des contrats échantillonnés ont offert une vérification ascendante sélective. Les variables clés telles que le prix moyen du travailleur numérique, les ratios bots-par-employé, le taux de migration des charges de travail vers le cloud, les déclencheurs réglementaires pour les pistes d'audit et les dépenses macro en TI ancrent le modèle. Une régression multivariée, validée par des rétro-projections ARIMA, projette la courbe 2025-2030 ; les lacunes dans les données ascendantes sont comblées à l'aide de proxies régionaux pondérés.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses d'anomalies, d'une révision par les analystes seniors et de vérifications des écarts par rapport à des signaux indépendants. Nous actualisons le fichier chaque année et déclenchons des mises à jour en cours de cycle si des événements significatifs, tels que des fusions-acquisitions importantes, de nouvelles taxes d'utilisation et des baisses de prix des hyperscalers, modifient la référence de base.

Pourquoi la référence d'Automation As A Service de Mordor est fiable

Les valeurs publiées divergent souvent parce que les entreprises appliquent des périmètres, des types de contrats et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent : certaines études intègrent les suites de workflow ou de test dans les revenus AaaS, d'autres citent les réservations au lieu des revenus reconnus, et beaucoup font évoluer des références plus anciennes avec des facteurs de croissance globaux, alors que notre équipe réexamine chaque facteur annuellement et restreint les données aux véritables services d'automatisation pay-as-you-go.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,15 Mrd USD (2025) | Mordor Intelligence | - |

| 14,8 Mrd USD (2024) | Global Consultancy A | Regroupe les outils de workflow adjacents et les outils AIaaS, ce qui gonfle le total |

| 9,4 Mrd USD (2024) | Industry Association B | Convertit les contrats à la valeur de réservation, et non aux dépenses annualisées |

| 2,04 Mrd USD (2024) | Trade Journal C | Suit uniquement les abonnements cloud purs, exclut la part sur site |

Pris ensemble, la comparaison montre que la sélection rigoureuse du périmètre, la modélisation au niveau des variables et l'actualisation annuelle de Mordor fournissent une référence équilibrée et transparente que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché de l'Automatisation en tant que Service ?

Le marché est évalué à 12,78 milliards USD en 2026 et devrait s'étendre à 40,4 milliards USD d'ici 2031.

Quelle région contribue le plus aux revenus ?

L'Amérique du Nord est en tête avec 38,15 % des revenus de 2025 grâce à une infrastructure cloud mature et une adoption précoce par les entreprises.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud progressent à un TCAC de 27,3 % à mesure que les organisations privilégient l'évolutivité et la réduction des coûts d'infrastructure.

Quelle fonction métier affiche la croissance la plus élevée ?

Les flux de travail liés aux ventes et au marketing représentent le segment à la croissance la plus rapide avec un TCAC de 26,6 %, porté par l'automatisation des opérations commerciales.

Comment la tarification influence-t-elle l'adoption par les PME ?

La facturation par abonnement et à l'usage réduit les coûts initiaux, permettant aux PME d'adopter une automatisation de niveau entreprise et de croître à un TCAC de 26,9 %.

Dernière mise à jour de la page le: