Taille et Part du Marché des Services d'Authentification des Utilisateurs sur Appareils Mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

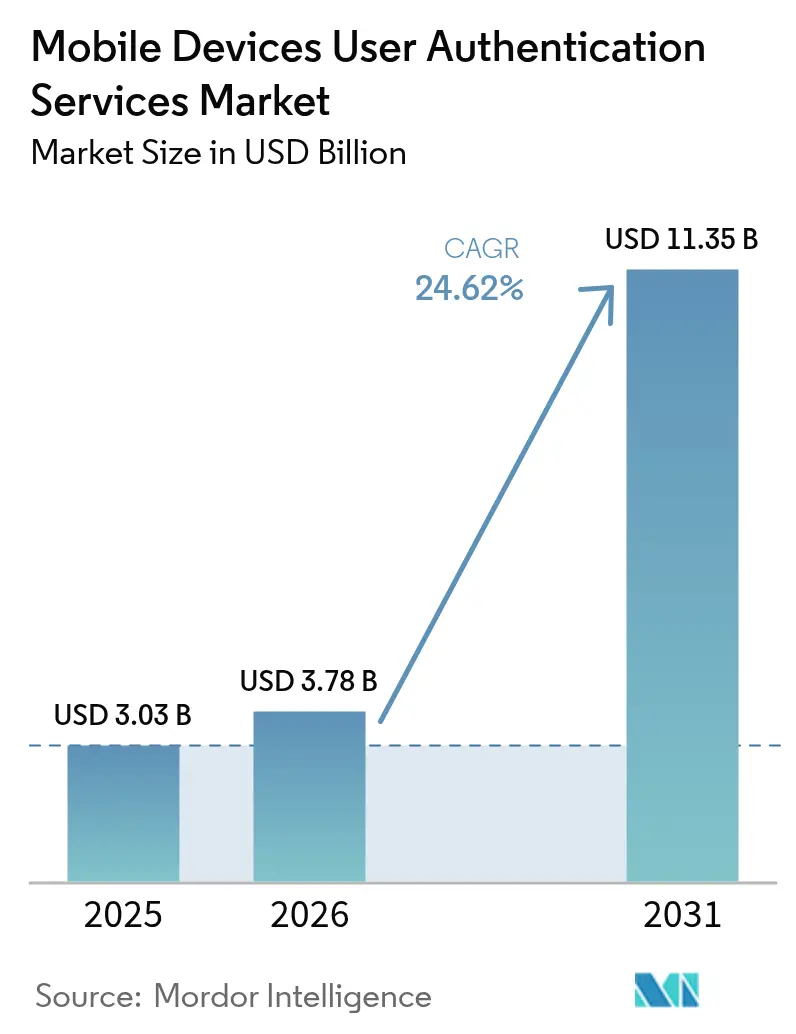

| Taille du Marché (2026) | 3.78 Milliards de dollars |

| Taille du Marché (2031) | 11.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services d'Authentification des Utilisateurs sur Appareils Mobiles par Mordor Intelligence

La taille du marché des services d'authentification des utilisateurs sur appareils mobiles devrait croître de 3,03 milliards USD en 2025 à 3,78 milliards USD en 2026 et devrait atteindre 11,35 milliards USD d'ici 2031, à un CAGR de 24,62 % sur la période 2026-2031. La demande structurelle se déplace des mots de passe vers une vérification résistante au hameçonnage, reflétée par la hausse de 550 % des déploiements de clés d'accès en 2024 et le CAGR de 26 % attendu pour les plateformes sans mot de passe entre 2025 et 2030. Un contrôle réglementaire accru — allant des règles d'Authentification Forte du Client (SCA) en Europe à la Feuille de Route Zéro Confiance du Département de la Défense des États-Unis — catalyse les déploiements multi-facteurs qui satisfont aux exigences de conformité régionales tout en élevant le niveau de performance attendu des fournisseurs.[1]Département de l'Armée de l'Air des États-Unis, "Feuille de Route Zéro Confiance de l'Entreprise DAF," dafcio.af.mil Les stratégies concurrentielles se concentrent désormais sur l'intégration dans les écosystèmes : les leaders de plateformes poussent de larges structures d'identité tandis que les spécialistes captent des poches de croissance dans les clés matérielles, l'analyse comportementale et les API des opérateurs. Dans ce contexte, les entreprises reconnaissent les avantages économiques de l'authentification sans mot de passe, JumpCloud rapportant que la biométrie au niveau de l'appareil réduit à la fois les frais de gestion des identifiants et les coûts liés aux violations.

Principaux Enseignements du Rapport

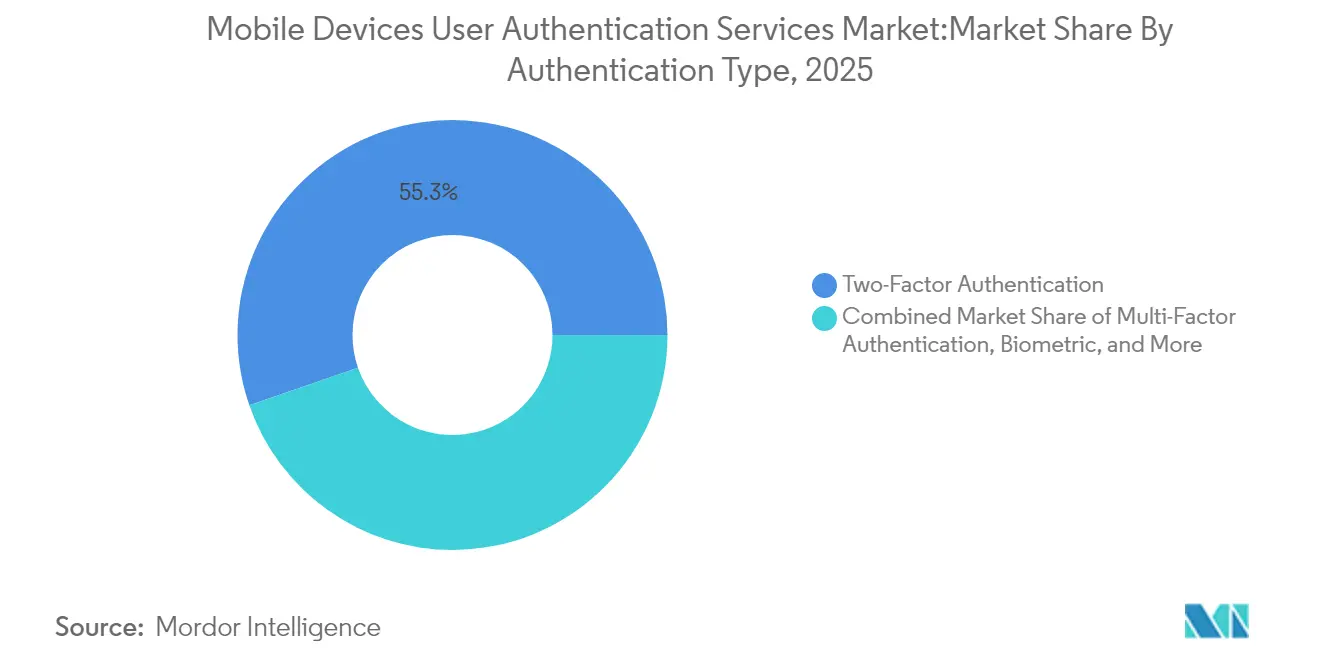

- Par type d'authentification, l'authentification à deux facteurs/MFA détenait 55,30 % de la part du marché des services d'authentification des utilisateurs sur appareils mobiles en 2025, tandis que l'authentification sans mot de passe devrait croître à un CAGR de 25,20 % jusqu'en 2031.

- Par mode de déploiement, l'authentification en tant que service basée sur le cloud commandait 59,10 % de part en 2025 ; les modèles hybrides edge + cloud devraient progresser à un CAGR de 22,10 % jusqu'en 2031.

- Par canal d'authentification, l'OTP par SMS représentait 44,20 % de la taille du marché des services d'authentification des utilisateurs sur appareils mobiles en 2025, tandis que l'authentification par notification push devrait augmenter à un CAGR de 23,20 % jusqu'en 2031.

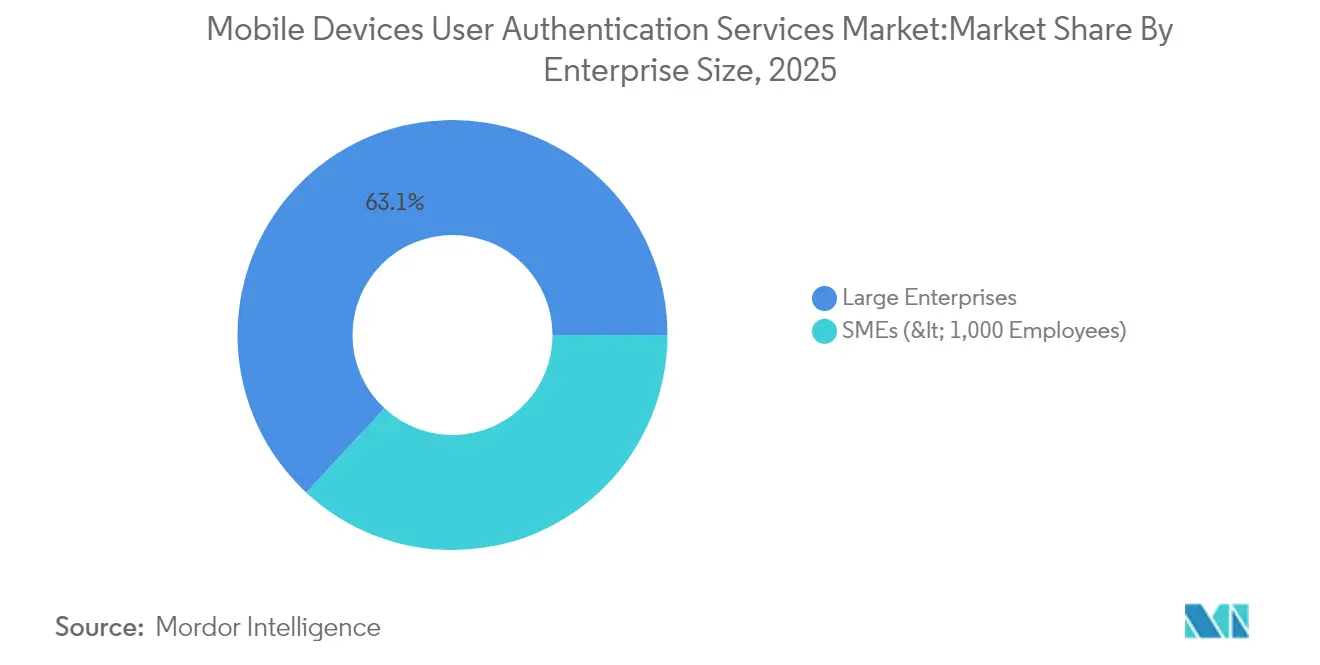

- Par taille d'entreprise, les grandes entreprises ont contribué à hauteur de 63,10 % des revenus en 2025, mais le segment des PME devrait s'accélérer à un CAGR de 23,70 % durant 2026-2031.

- Par secteur d'utilisation final, le secteur BFSI était en tête avec 33,05 % de part en 2025 ; la santé et les sciences de la vie devraient enregistrer l'expansion la plus rapide à un CAGR de 24,90 % jusqu'en 2031.

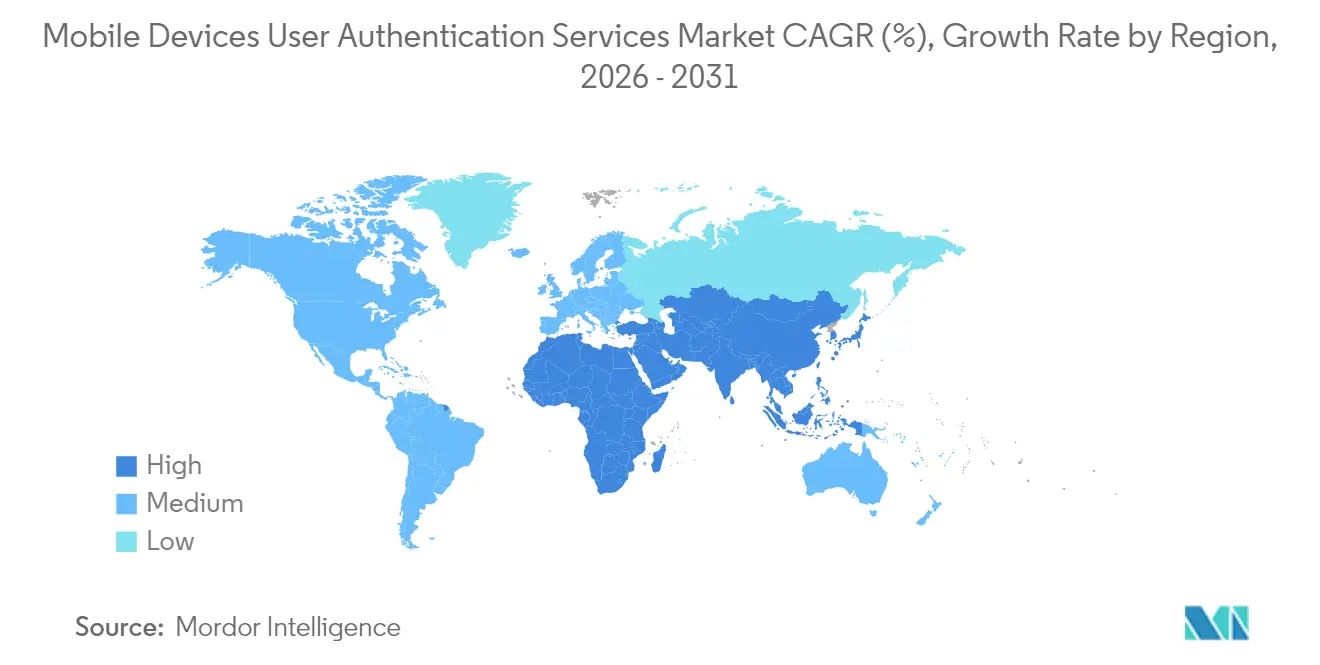

- Par géographie, l'Amérique du Nord maintenait 37,40 % de part en 2025, mais l'Asie devrait progresser à un CAGR de 27,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Services d'Authentification des Utilisateurs sur Appareils Mobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption des normes sans mot de passe et WebAuthn | +5.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor de la FinTech et de la banque mobile (conformité SCA) | +4.7% | Europe, Amérique du Nord, en hausse en Asie | Court terme (≤ 2 ans) |

| Pénétration du matériel biométrique dans les smartphones de milieu de gamme | +4.2% | Asie (Chine, Inde, ASEAN-5) | Moyen terme (2-4 ans) |

| Architecture de sécurité zéro confiance en entreprise | +4.9% | Amérique du Nord, Europe, économies asiatiques avancées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des Normes Sans Mot de Passe et WebAuthn dans les Entreprises Axées sur le Mobile

Soixante-dix pour cent des organisations prévoient d'adopter ou ont déjà introduit l'authentification sans mot de passe, illustrant comment WebAuthn fait évoluer le niveau de référence en matière de sécurité. Le support natif des acteurs dominants de plateformes tels que Microsoft Entra ID intègre la fonctionnalité de clé d'accès directement dans le matériel de l'appareil, éliminant le risque lié aux secrets partagés tout en simplifiant les parcours utilisateurs. La familiarité des consommateurs avec les clés d'accès est passée à 57 % en 2025, contre 39 % trois ans auparavant, signalant une disposition à une transition à grande échelle.[2]JumpCloud, "Tendances d'Adoption de l'Authentification Sans Mot de Passe en 2025," jumpcloud.comL'élan s'intensifiera à mesure que les banques, les compagnies aériennes et les portails de voyage adopteront des flux conformes à FIDO en 2025, confirmant l'authentification sans mot de passe comme un contrôle courant pour les transactions mobiles à haute valeur. Les fournisseurs capables d'orchestrer la mobilité des identifiants entre plateformes sont bien positionnés pour capter une part disproportionnée du marché des services d'authentification des utilisateurs sur appareils mobiles.

L'Essor de la FinTech et de la Banque Mobile (Conformité SCA) Stimulant les Déploiements MFA

Les orientations de l'Autorité Bancaire Européenne excluant la biométrie de déverrouillage de l'appareil comme SCA autonome accélèrent l'adoption multi-facteurs, obligeant les émetteurs à construire une vérification en couches combinant biométrie, facteurs de possession et contrôles de risque dynamiques. La proposition PSD3 attendue interdira en outre les flux uniquement mobiles, incitant les banques à intégrer des authentificateurs hors bande. Les retombées sur le commerce numérique adjacent sont significatives ; les plateformes de commerce électronique, de covoiturage et de travail à la demande adoptent des contrôles de niveau bancaire pour satisfaire la confiance des consommateurs et la parité réglementaire. Ces demandes convergentes soutiennent une croissance à deux chiffres du marché des services d'authentification des utilisateurs sur appareils mobiles dans les écosystèmes financiers et quasi-financiers.

Pénétration du Matériel Biométrique dans les Smartphones de Milieu de Gamme en Asie

La baisse des coûts des composants permet aux capteurs d'empreintes digitales et aux caméras faciales 3D d'atteindre les appareils de milieu de gamme, débloquant des authentificateurs FIDO logiciels pour des centaines de millions d'utilisateurs. Les fabricants d'équipements d'origine chinois intègrent désormais des puces de perception multimodale, augmentant le chiffre d'affaires des systèmes d'IA-numérisation chez des acteurs tels que Beijing Yunji Technology à un CAGR de 64,6 % depuis 2020.[3]Beijing Yunji Technology, "Prospectus," hkexnews.hkLe parcours d'identité numérique lié à Aadhaar en Inde et la montée rapide des paiements UPI renforcent la demande d'authentification sans friction à grande échelle. À mesure que la couverture biométrique augmente, les prestataires de services peuvent désactiver le recours à l'OTP par SMS, réduisant les coûts tout en améliorant les taux de complétion. Il en résulte un vent arrière structurel qui positionne l'Asie comme le plus grand bassin de revenus incrémentaux pour le marché des services d'authentification des utilisateurs sur appareils mobiles d'ici 2030.

Architecture de Sécurité Zéro Confiance en Entreprise Accélérant l'Adoption des Authentificateurs Mobiles

Plus de 60 % des entreprises remplacent les VPN périmètriques par un accès réseau zéro confiance, un changement qui élève la vérification continue de l'identité comme première ligne de défense. Pourtant, Enterprise Management Associates constate que seulement 43 % traitent explicitement les mouvements latéraux, créant des lacunes que les attaquants exploitent. Les authentificateurs mobiles comblent cette lacune en validant l'intégrité de la session chaque fois qu'un utilisateur accède à des ressources micro-segmentées. L'échéance FY27 du Département de la Défense des États-Unis pour une authentification résistante au hameçonnage établit un modèle que les entreprises commerciales reproduisent déjà, cimentant l'accélération du marché en Amérique du Nord et se répercutant sur les partenaires dans le monde entier.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Latence et défaillance de l'OTP par SMS dans les régions à fragmentation d'opérateurs | −2.3% | Amérique du Sud, Afrique, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données biométriques en vertu du RGPD | −1.8% | Europe avec répercussions mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Latence et Défaillance de l'OTP par SMS dans les Régions à Fragmentation d'Opérateurs

Les dépenses mondiales en OTP par SMS dépassent 1,6 milliard USD même si les taux de livraison tombent en dessous des seuils des entreprises sur les marchés multi-opérateurs, entraînant des abandons de panier et des échecs de connexion. Les régulateurs à Singapour, en Inde et aux États-Unis visent à retirer l'OTP par SMS d'ici 2025, amplifiant l'urgence pour des alternatives. Le NIST décourage désormais les SMS comme facteur sécurisé, tandis que des plateformes d'échange de premier plan telles que Coinbase confirment que 95 % des prises de contrôle de comptes ont exploité des attaques par échange de carte SIM. Les coûts de transition peuvent temporairement freiner les petites entreprises, mais la baisse des dépenses liées aux notifications push et aux clés d'accès neutralise la barrière au fil du temps.

Préoccupations Relatives à la Confidentialité des Données Biométriques en Vertu du RGPD

Le RGPD classe les identifiants biométriques comme des informations personnelles sensibles, imposant un consentement explicite et des garanties robustes. Des définitions divergentes dans les juridictions de l'ASEAN compliquent les mises en œuvre transfrontalières et augmentent les frais de conformité. Les fournisseurs de plus petite taille font face à des coûts juridiques disproportionnés, ralentissant l'innovation. Les leaders du marché contrecarrent cela en adoptant la correspondance biométrique sur l'appareil qui empêche le stockage côté serveur, atténuant le risque de confidentialité et l'exposition réglementaire. Des cadres harmonisés, s'ils sont adoptés, pourraient libérer une demande latente et améliorer la trajectoire du marché des services d'authentification des utilisateurs sur appareils mobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Authentification : L'authentification sans mot de passe éclipse les méthodes héritées

L'MFA a dominé les revenus avec 55,30 % en 2025, reflétant les premières défenses contre le vol d'identifiants. L'authentification sans mot de passe fixe désormais le rythme de croissance à un CAGR de 25,20 %, portée par le support FIDO au niveau de la plateforme et la familiarité croissante avec les clés d'accès. La taille du marché des services d'authentification des utilisateurs sur appareils mobiles pour les flux sans mot de passe devrait atteindre 4,62 milliards USD d'ici 2031, soit presque le double de sa base de 2025. Les clés de sécurité matérielles, bien que de niche, répondent aux besoins de haute assurance dans les télécommunications et la défense, se développant à des taux à deux chiffres à mesure que l'économie unitaire s'améliore. L'authentification comportementale et passive ajoute une vérification continue, réduisant les invites utilisateurs et s'alignant sur les mandats zéro confiance. Les fournisseurs associant des clés matérielles à des couches comportementales invisibles sont bien positionnés pour capter les budgets de vente incitative en entreprise.

Les empreintes digitales, la reconnaissance faciale et la correspondance vocale représentent la majeure partie de l'adoption biométrique, mais les modèles centrés sur le comportement croissent plus rapidement en s'intégrant dans les SDK mobiles existants. La correspondance de numéros et l'analyse de la réputation des appareils réduisent la fatigue MFA, fermant un vecteur d'exploitation que les attaquants manipulent. La combinaison de ces tendances repositionne le marché des services d'authentification des utilisateurs sur appareils mobiles comme un facilitateur d'expérience numérique fluide plutôt qu'un point de contrôle, renforçant l'argumentaire commercial pour un investissement au niveau du conseil d'administration.

Par Mode de Déploiement : Les modèles hybrides gagnent en pertinence stratégique

L'authentification en tant que service basée sur le cloud a généré 59,10 % des revenus en 2025, portée par des déploiements SaaS rapides et des avantages de mise à l'échelle élastique. L'option hybride edge plus cloud croît à un CAGR de 22,10 % car les industries réglementées protègent la résidence des données tout en utilisant l'innovation d'identité cloud. Les organisations déployant le modèle de confiance Kerberos hybride de Microsoft démontrent des réductions de latence et une cohérence des politiques lors de l'authentification des identifiants Windows Hello locaux via le répertoire sur site et le point de terminaison cloud. La part du marché des services d'authentification des utilisateurs sur appareils mobiles pour les architectures sur site tombera en dessous de 14,75 % d'ici 2031, mais elle persiste là où les mandats de données souveraines restent stricts.

L'adoption hybride suit les vagues de migration : les entreprises migrent d'abord les charges de travail web simples, puis superposent des courtiers FIDO natifs du cloud, laissant les authentifications sur mainframe hérité sur site jusqu'à leur retrait. Cette transition par étapes soutient des revenus de services pluriannuels pour les intégrateurs et allonge la durée moyenne des contrats. Les fournisseurs offrant une orchestration pilotée par des politiques entre les plans de confiance obtiennent des relations plus durables tout en minimisant le risque de remplacement complet pour les clients.

Par Canal d'Authentification : Les notifications push déplacent l'OTP par SMS

L'OTP par SMS représentait encore 44,20 % des transactions de 2025 en raison de son omniprésence, mais fait face à un déclin précipité à mesure que les entreprises réduisent leur exposition à la fraude par échange de carte SIM. L'authentification push se développe à un CAGR de 23,20 % grâce à des invites chiffrées dans l'application qui nécessitent la possession de l'appareil et un consentement éclairé. Les entreprises intègrent la correspondance de numéros, les données géographiques et le contexte de transaction pour contrer les attaques de fatigue MFA. Les API biométriques dans l'application, autrefois réservées aux applications bancaires premium, se répandent désormais dans le commerce de détail, les jeux et la télésanté.

L'authentification réseau silencieuse basée sur la carte SIM gagne en dynamisme en Afrique et en Amérique latine, exploitant les API des opérateurs pour vérifier la légitimité de l'appareil sans intervention de l'utilisateur. Les avantages en termes de coûts par rapport aux SMS atteignent 90 %, selon les études de cas d'Authsignal, libérant du budget pour investir dans des facteurs de plus haute assurance. L'OTP par e-mail et les liens magiques restent des solutions de secours pour la récupération de compte plutôt que des canaux principaux, garantissant que la composition globale du trafic s'oriente fortement vers des méthodes centrées sur l'application d'ici 2031.

Par Taille d'Entreprise : Les PME comblent l'écart de sécurité

Les grandes entreprises ont capté 63,10 % des revenus de 2025 grâce à leurs budgets de conformité et à leurs parcs d'utilisateurs complexes. Pourtant, les PME affichent un CAGR de 23,70 %, bénéficiant de la tarification par abonnement et du déploiement clé en main. JumpCloud note que 68 % des appareils des PME manquent encore de capacité biométrique, signalant une marge de croissance pour les fournisseurs une fois que le matériel de milieu de gamme standardise les capteurs. Le secteur des services d'authentification des utilisateurs sur appareils mobiles a répondu avec des modèles de paiement à l'usage et des kits d'intégration à faible code.

La prévalence du BYOD — 90 % des employés mélangent appareils personnels et professionnels — pousse les PME à renforcer les couches d'identité ou à risquer des fuites de données. Les outils MFA natifs du cloud réduisent la charge opérationnelle et les tickets de réinitialisation de mot de passe, se traduisant par un retour sur investissement tangible que les conseils d'administration peuvent quantifier. Par conséquent, la courbe d'adoption dans les petites entreprises se redresse, réduisant l'écart historique de capacité de sécurité entre les niveaux d'entreprise.

Par Secteur d'Utilisation Final : La santé dépasse les leaders traditionnels

Le BFSI a conservé 33,05 % des revenus en 2025, soutenu par la pression de PSD2, PCI-DSS et FedNow pour renforcer la vérification des paiements. La santé et les sciences de la vie dépassent désormais tous les autres secteurs à un CAGR de 24,90 % à mesure que les dossiers de santé numérisés et la télémédecine élargissent les surfaces de risque. La mise à jour proposée de la Règle de Sécurité HIPAA de juin 2024 impose l'authentification multi-facteurs pour les informations de santé protégées électroniquement, renforçant l'urgence technologique du secteur.

Les agences gouvernementales intègrent FIDO2 dans les portails citoyens, tandis que l'industrie manufacturière étend l'authentification au niveau de l'appareil pour l'IoT industriel. L'enseignement supérieur montre des évolutions stratégiques, illustrées par le prochain passage de Harvard de Duo à Okta pour moderniser les flux de gestion des identités. Les déclencheurs de conformité uniques à chaque secteur favorisent des offres spécialisées, approfondissant la segmentation et donnant aux fournisseurs de taille moyenne la possibilité de se différencier.

Analyse Géographique

L'Amérique du Nord a généré 37,40 % des revenus sectoriels de 2025, ancrée par des catalyseurs réglementaires tels que le Modèle de Maturité Zéro Confiance de l'Agence pour la Cybersécurité et la Sécurité des Infrastructures qui prône la vérification continue. La moitié des entreprises américaines ont déjà déployé une forme d'authentification sans mot de passe, créant une base de référence qui accélère l'adoption des retardataires. La présence des fournisseurs est dense, avec Microsoft, Okta et Yubico façonnant les normes tandis que des acteurs de niche sont pionniers en analyse comportementale. Les contrats du secteur public, notamment le mandat FY27 du Département de la Défense, offrent une visibilité à long terme sur les volumes et stimulent des achats en cascade dans les agences civiles adjacentes. Le marché des services d'authentification des utilisateurs sur appareils mobiles reste donc très concurrentiel mais extensible à mesure que les programmes zéro confiance se développent.

L'Asie est le théâtre à la croissance la plus rapide à un CAGR de 27,90 % jusqu'en 2031, propulsée par l'omniprésence des smartphones et les programmes d'identité numérique gouvernementaux. L'intégration par les fabricants d'équipements d'origine chinois de capteurs biométriques avancés combinée à l'écosystème de paiements lié à Aadhaar en Inde crée un débit d'authentification massif. Les marchés de l'ASEAN-5 ajoutent un élan supplémentaire via les déploiements d'e-gouvernement et de banque numérique, même si la législation sur la confidentialité des données est encore en cours de maturation, injectant à la fois croissance et complexité. Les API d'authentification SIM soutenues par les opérateurs comblent les lacunes d'infrastructure dans les zones géographiques à faible bande passante, élargissant la demande adressable pour le marché des services d'authentification des utilisateurs sur appareils mobiles tout en intégrant plus profondément les groupes de télécommunications dans la chaîne de valeur.

L'Europe équilibre la stricte conformité au RGPD avec une adoption rapide de la SCA. La clarification de l'Autorité Bancaire Européenne sur les portefeuilles numériques élève les exigences multi-facteurs dans le commerce et établit un modèle que d'autres secteurs peuvent reproduire. Les règles PSD3 anticipées interdiront les flux uniquement mobiles, favorisant les fournisseurs dotés de moteurs d'orchestration capables de montées en facteurs dynamiques. L'Europe du Nord affiche la plus forte pénétration en raison des premiers programmes d'identité numérique, tandis que le Royaume-Uni, l'Allemagne et la France affichent une croissance robuste à mesure que les cadres d'Open Banking et d'eID arrivent à maturité. L'harmonisation transfrontalière dans le cadre du futur Portefeuille d'Identité Numérique de l'UE débloquera de nouveaux cas d'usage, maintenant l'Europe comme un segment lucratif mais à forte contrainte de conformité du marché des services d'authentification des utilisateurs sur appareils mobiles.

Paysage réglementaire

La réglementation et les normes se durcissent autour de l'authentification résistante au hameçonnage et respectueuse de la vie privée, ce qui accélère l'abandon des OTP par SMS et de la biométrie autonome pour les transactions mobiles à haut risque. Aux États-Unis, la norme NIST SP 800-157 Rev. 1 (novembre 2024) a élargi les directives relatives aux Derived PIV Credentials sur l'ensemble des form factors utilisés par le personnel fédéral et les prestataires, et la norme NIST SP 800-63B-4 (août 2025) a formalisé des exigences actualisées de gestion des authentificateurs, incluant la prise en charge des authentificateurs synchronisables et des attentes plus claires selon les niveaux d'assurance, ce qui affecte les achats fédéraux et ceux du secteur réglementé.

En Europe et en Asie, les politiques et interprétations réduisent l'ambiguïté entourant les passkeys et la biométrie sur appareil, tout en relevant le niveau d'exigence de conformité pour les parcours de paiement et d'identité. La FIDO Alliance a engagé un dialogue avec la DG FISMA de la Commission européenne en avril 2025 afin d'aligner les règles d'authentification forte du client de la PSD2/PSR avec les approches basées sur les passkeys, et la Commission coréenne de protection des informations personnelles (KPIPC) a publié en novembre 2025 une interprétation selon laquelle l'authentification FIDO utilisant la biométrie sur appareil ne nécessite pas de consentement distinct lorsque les données biométriques restent sur l'appareil, ce qui réduit les frictions pour les conceptions de connexion mobile réglementées. Le gouvernement britannique continue également de façonner les contrôles mobiles en entreprise via ses directives de politique de cybersécurité sur la gestion des appareils mobiles (avril 2024), renforçant les exigences de gouvernance qui alimentent les implémentations d'identité et d'accès mobiles.

Analyse de la chaîne de valeur

La chaîne de valeur va de la sécurité ancrée dans l'appareil jusqu'à la politique cloud et à la surveillance. En amont, les capacités des fabricants de puces et d'appareils OEM, telles que les enclaves sécurisées, l'exécution de confiance et les modules caméra et empreinte digitale, prennent en charge le stockage de clés matériel qui sous-tend les passkeys et le device binding, tandis que les plateformes OS (Android et iOS) exposent des API de gestion biométrique et de clés utilisées par les applications d'authentification et les SDK embarqués.

En milieu de chaîne, les fournisseurs de services d'authentification proposent de l'Authentication-as-a-Service, des moteurs de risque et une orchestration couvrant la MFA, le push, les passkeys (WebAuthn/FIDO2) et les parcours de récupération. Les développeurs de SDK biométriques et comportementaux fournissent des composants de capture et de correspondance de signaux intégrés aux applications mobiles. Les normes et l'infrastructure télécom jouent également un rôle direct dans l'interopérabilité et la performance de livraison. La FIDO Alliance a renforcé le socle de certification et d'interopérabilité avec les Authenticator Metadata Requirements v1.6 (mars 2025) et des exigences côté serveur avancées, alignées sur WebAuthn Level 3 et CTAP 2.3 (février 2026), ce qui favorise les déploiements multiplateformes et réduit le risque de dépendance à un fournisseur pour les entreprises. En aval, les opérateurs de réseaux mobiles et les agrégateurs fournissent des SMS ainsi que des capacités émergentes d'authentification silencieuse et de validation d'abonné, mais assument aussi des obligations de sécurité croissantes. La norme ITU-T X.1456 (avril 2025) ajoute des directives de sécurité pour les services financiers numériques, y compris les passerelles de validation IMSI, et les règles de cybersécurité télécom dans des marchés comme l'Inde relèvent les exigences de reporting et de sécurité réseau, renforçant le rôle des opérateurs comme points de contrôle de la fraude tout en mettant en lumière des goulets d'étranglement liés à la sécurité de la signalisation et aux variations réglementaires régionales.

Paysage Concurrentiel

Le marché des services d'authentification des utilisateurs sur appareils mobiles est modérément concentré : les cinq premiers fournisseurs contrôlent 45 à 50 % des revenus, permettant à des innovateurs plus petits de se tailler des niches rentables. Les leaders de plateformes tels que Microsoft et Okta poursuivent une échelle horizontale via des partenariats d'écosystème, intégrant l'identité dans les suites de productivité et les plateformes cloud. Thales se différencie avec une approche à pile complète, regroupant la sécurité des cartes de paiement et la gestion OTA des SIM mobiles aux côtés de lancements sans mot de passe 360° qui mettent l'accent sur la biométrie responsable.

Yubico illustre la spécialisation à forte croissance, affichant un CAGR de 40 % depuis 2020 en se concentrant sur les clés matérielles qui répondent aux mandats résistants au hameçonnage ; un déploiement de 200 000 unités chez T-Mobile valide la scalabilité. Fingerprint Cards AB s'associe à Egis Technology pour intégrer des capteurs dans les appareils grand public, sécurisant la pertinence dans la chaîne d'approvisionnement. Des opérateurs tels que Millicom ciblent l'Amérique latine via une opération de fusions-acquisitions de 440 millions USD conçue pour contrôler les API d'authentification dans des environnements à bande passante limitée.

Des espaces blancs subsistent dans la biométrie comportementale, l'orchestration basée sur les risques et la conformité en tant que code. Les fournisseurs investissant dans des modèles d'IA qui apprennent continuellement le contexte utilisateur peuvent réduire les faux positifs, préservant l'expérience utilisateur tout en renforçant la sécurité. La convergence matériel-logiciel s'accélère également ; la clé FIDO et d'accès physique combinée de Swissbit illustre l'expansion par le produit dans les environnements de technologie opérationnelle. À mesure que l'adoption sans mot de passe se développe, l'intégrabilité des solutions et l'expérience développeur dicteront la migration des parts entre les acteurs établis et les challengers.

Leaders du Secteur des Services d'Authentification des Utilisateurs sur Appareils Mobiles

Symantec Corporation

Broadcom Inc. (CA Technologies)

Cisco Systems Inc. (Duo Security)

Microsoft Corporation

Okta Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La suppression progressive des facteurs à faible assurance imposée par les régulateurs crée un espace à court terme pour des alternatives qui préservent une sécurité forte tout en réduisant les frictions dans l'authentification mobile. La Banque centrale des Émirats arabes unis a fixé une échéance de mars 2026 dans le cadre de sa directive 3057 pour abandonner les OTP par SMS et e-mail pour les transactions financières, orientant les banques vers la biométrie, les passkeys cryptographiques FIDO2 et les approbations sécurisées in-app. Cela accroît la demande pour les approbations basées sur le push, les authentificateurs cryptographiques liés à l'appareil et l'orchestration d'authentification renforcée pouvant être démontrée lors d'audits.

Une opportunité parallèle réside dans l'expansion européenne des parcours d'identité liés aux portefeuilles numériques. La Commission européenne a adopté le règlement d'exécution (UE) 2026/798 (avril 2026), définissant des normes pour l'enrôlement à distance dans les portefeuilles européens d'identité numérique à des niveaux d'assurance substantiel et élevé, ce qui soutient la demande d'intégration de services d'authentification mobile capables de prendre en charge l'enrôlement dans le portefeuille, la réauthentification et la signature de transaction, tout en respectant les exigences de confidentialité et d'assurance. Au-delà du remplacement réglementaire, la modernisation des infrastructures constitue également un levier clé pour le déploiement à grande échelle des passkeys en entreprise. La norme NIST SP 800-63B-4 (août 2025) offre un point de référence plus clair pour la MFA résistante au hameçonnage dans les écosystèmes alignés sur le gouvernement américain, tandis que les travaux techniques de FIDO en 2026 (exigences serveur alignées sur WebAuthn Level 3 et CTAP 2.3) favorisent des déploiements interopérables entre applications, navigateurs et appareils gérés ou non gérés. Les fournisseurs qui intègrent le device binding mobile (paires de clés matérielles dans le Secure Enclave ou l'Android Keystore), l'orchestration des facteurs entre push, passkeys et récupération, ainsi que des preuves de conformité destinées aux auditeurs, peuvent capter les dépenses des entreprises qui remplacent les flux OTP par SMS et étendent la couverture sans mot de passe au-delà des effectifs pionniers, vers l'authentification client et les cas d'usage de transactions réglementées.

Développements récents du secteur

- Juillet 2026 : Microsoft a annoncé que les passkeys sont devenus l'expérience de connexion par défaut dans Microsoft Entra ID. Cela pousse les grands locataires d'entreprise vers une authentification résistante au hameçonnage au niveau du fournisseur d'identité, augmentant la demande de préparation aux passkeys sur les applications mobiles, les processus de support et les parcours de récupération de compte.

- Mai 2026 : Cisco (Duo) a introduit l'authentification inline mobile pour les appareils d'accès mobile afin de remplacer Verified Duo Push. Ce changement concentre davantage le parcours d'authentification à l'intérieur du flux mobile, favorisant des approbations à moindre friction tout en renforçant le contrôle sur les signaux contextuels liés à l'appareil utilisés pour les décisions de risque.

- Novembre 2024 : NIST a publié la révision 1 de la SP 800-157, élargissant les directives relatives aux Derived PIV Credentials à des form factors supplémentaires pour les employés fédéraux et les prestataires. Cette mise à jour renforce l'alignement fédéral vers des identifiants plus robustes et portables, et favorise l'adoption en aval d'implémentations d'authentification mobile à assurance renforcée dans les chaînes d'approvisionnement proches du gouvernement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les services et logiciels qui confirment l'identité d'un utilisateur sur des terminaux mobiles, principalement les smartphones, tablettes et objets connectés portables, via des méthodes telles que les mots de passe, les codes d'accès à usage unique, les vérifications basées sur l'appareil, la biométrie et les signaux comportementaux.

Exclusions de périmètre : sont exclus les jetons matériels purs, les outils autonomes de gestion des appareils mobiles, et les plateformes larges de vérification d'identité qui ne sont pas centrées sur l'authentification de l'utilisateur mobile.

Aperçu de la segmentation

- Par Type d'Authentification

- Mots de Passe et Codes PIN

- Authentification à Deux Facteurs

- Authentification Multi-Facteurs

- Authentification Biométrique

- Authentification Comportementale et Passive

- Authentification Basée sur le Risque et Contextuelle

- Jetons Logiciels et Applications d'Authentification

- Clés de Sécurité Matérielles et Jetons FIDO

- Par Mode de Déploiement

- Authentification en tant que Service Basée sur le Cloud

- Sur Site

- Hybride (Edge + Cloud)

- Par Canal d'Authentification

- OTP par SMS

- Notification Push

- API Biométrique dans l'Application

- Authentification Réseau Mobile Silencieuse par SIM

- OTP par E-mail et Lien Magique

- Par Taille d'Entreprise

- PME (< 1 000 Employés)

- Grandes Entreprises

- Par Secteur d'Utilisation Final

- BFSI

- Électronique Grand Public et Commerce Électronique

- Gouvernement et Secteur Public

- Télécommunications et Services Informatiques

- Santé et Sciences de la Vie

- Industrie Manufacturière et IoT Industriel

- Éducation et Apprentissage en Ligne

- Voyage et Hôtellerie

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Pays Nordiques

- Suède

- Norvège

- Finlande

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Pays Nordiques

- APAC

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN-5

- Australie

- Nouvelle-Zélande

- Reste de l'APAC

- Moyen-Orient

- CCG

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Israël

- Reste du Moyen-Orient

- CCG

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le périmètre du marché, sélectionner des signaux de demande mesurables et formuler des hypothèses réalistes de prix et d'adoption avant nos échanges avec les acteurs du secteur. Nous nous sommes référés à des sources publiques telles que les directives NIST sur l'identité numérique, les publications de l'ENISA, les ressources de la Federal Trade Commission relatives au vol d'identité, ainsi que des normes et notes réglementaires liées à l'authentification qui façonnent les comportements d'adoption.

Nous avons également examiné des éléments probants issus de sources telles que les dépôts et rapports annuels auprès de la SEC américaine, les présentations aux investisseurs, les bases de données de brevets et une couverture presse fiable sur les passkeys, les déploiements de MFA et les programmes de sécurité mobile. Le cas échéant, des abonnements payants ont été utilisés pour les données financières structurées des entreprises et le suivi de l'actualité, ainsi que pour les recherches de brevets, ce qui contribue à une couverture cohérente des fournisseurs entre les régions. Ces sources sont illustratives et non exhaustives, de nombreux autres documents publics ayant été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés auprès d'un ensemble de fournisseurs de services d'authentification, d'équipes solutions de sécurité mobile, de partenaires de distribution et d'acheteurs en entreprise déployant une authentification mobile-first pour les connexions des collaborateurs et des clients. Ces échanges ont servi à confirmer ce qui est comptabilisé comme revenu d'authentification mobile, à affiner les comportements de tarification (abonnement, licence et facturation à l'usage des API), et à tester les schémas d'adoption régionaux dans les zones APAC, EMEA et Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 15 % | APAC : 42 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 34 % |

| Petits acteurs : 18 % | Managers : 57 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Pour le dimensionnement, une approche descendante (top-down) a été utilisée, dans laquelle les tendances de la base installée d'appareils mobiles et l'activité des comptes numériques sont traduites en un bassin de demande d'authentification adressable, puis filtrées selon les taux d'adoption de la MFA et des parcours sans mot de passe. Le calcul reste concret en s'appuyant sur des variables mesurables chaque année, puis nous corroborons le résultat par des vérifications ascendantes sélectives, utilisant des répartitions de revenus de fournisseurs échantillonnés, des retours des canaux de distribution, ainsi qu'un prix par utilisateur ou un prix par événement d'authentification échantillonné, appliqué à des volumes plausibles.

Les principales données utilisées dans le modèle incluent la pénétration des smartphones et objets connectés portables, la part d'utilisateurs actifs et d'employés utilisant des applications protégées, les taux d'enrôlement multi-facteurs, la bascule vers des méthodes résistantes au hameçonnage comme les passkeys, et la progression moyenne des prix pour la facturation par abonnement et par API. Lorsque les vues ascendantes étaient incomplètes dans les régions plus petites ou les secteurs de niche, les écarts ont été traités en appliquant des ratios de substitution validés, tels que la part mobile-first du total des déploiements d'authentification, suivis de contrôles de cohérence par rapport aux schémas observés de déploiement en entreprise.

Les prévisions ont été réalisées à l'aide d'une analyse de scénarios appuyée par des indicateurs de tendance et un consensus d'experts. L'adoption peut évoluer rapidement après des changements de politique, des incidents majeurs de violation de données, ou des mises à jour au niveau des plateformes concernant les paramètres d'authentification par défaut ; les trajectoires de croissance ont donc été ajustées par région en fonction des différences de pression réglementaire, d'usage de la banque numérique et de calendrier de migration vers le cloud en entreprise.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants, tels que l'orientation des dépenses régionales de sécurité en entreprise, les schémas de croissance du volume de connexions mobiles, et les évolutions rapportées de la répartition vers la MFA et les déploiements sans mot de passe. Les valeurs aberrantes font l'objet d'investigations par des contrôles de variance sur l'adoption, la tarification et le revenu implicite par utilisateur, puis sont examinées lors d'un processus analytique en plusieurs étapes avant validation finale.

L'étude est actualisée annuellement, et des mises à jour intermédiaires sont déclenchées lors de changements significatifs, tels que des évolutions réglementaires majeures, des changements importants de normes d'authentification, ou des évolutions notables du comportement d'authentification des plateformes mobiles. Avant livraison, une dernière relecture est effectuée afin que les chiffres reflètent les dernières mises à jour publiques disponibles et les retours de terrain.

Taille du marché des services d'authentification utilisateur pour appareils mobiles selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'authentification mobile semblent souvent très éloignées les unes des autres, car les périmètres ne sont pas identiques, même lorsque la formulation semble similaire. Les écarts proviennent généralement de ce qui est comptabilisé comme un service, du fait que le périmètre soit mobile uniquement ou plus largement IAM, et de la manière dont la tarification et l'adoption sont projetées d'une année à l'autre.

Le tableau montre un écart important, principalement parce que certaines estimations intègrent des catégories de sécurité adjacentes ou des ventes d'authentification liées au matériel, tandis que d'autres supposent une baisse de prix plus lente ou une répartition différente entre abonnement et facturation à l'usage. Le moment de la conversion des devises, l'année de base choisie et la fréquence de mise à jour des hypothèses peuvent également faire varier le chiffre à la hausse ou à la baisse, même lorsque la dynamique d'adoption sous-jacente est cohérente.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,03 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 18,70 milliards USD (2025) | Ce chiffre semble reposer sur un périmètre plus large, incluant probablement des dépenses de gestion des identités et des accès dépassant les terminaux mobiles, et pouvant également englober des plateformes adjacentes de sécurité d'appareils ou d'identité, ce qui élargit le pool de revenus comptabilisés. |

| Plateforme de recherche B | 3,84 milliards USD (2025) | Cette estimation est plus proche, mais elle n'indique pas clairement les exclusions, et peut inclure, dans certaines parties de la définition, des services supplémentaires de vérification d'identité ou d'authentification non mobile, ce qui peut augmenter le total de l'année de base. |

Le tableau indique que le périmètre est le principal facteur d'écart. Dans le modèle de Mordor Intelligence, le revenu n'est comptabilisé que lorsqu'il est lié à l'authentification des utilisateurs sur des terminaux mobiles et tarifé sous forme d'abonnement, de licence ou d'usage d'API, les jetons matériels purs et la gestion autonome des appareils mobiles (MDM) étant exclus. Lorsque le même marché est élargi pour inclure des piles d'identité plus larges ou des catégories de sécurité adjacentes, le chiffre de 2025 augmente naturellement, même si les attentes de croissance restent similaires.

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille actuelle du marché des services d'authentification des utilisateurs sur appareils mobiles ?

Le marché est évalué à 3,78 milliards USD en 2026 et devrait atteindre 11,35 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Le secteur devrait se développer à un CAGR de 24,62 % durant 2026-2031, porté par l'adoption de l'authentification sans mot de passe, les programmes zéro confiance et des réglementations plus strictes.

Quelle méthode d'authentification affiche la dynamique de croissance la plus forte ?

L'authentification sans mot de passe progresse à un CAGR de 25,20 % et est soutenue par la familiarité croissante avec les clés d'accès et le support natif de WebAuthn dans les principaux systèmes d'exploitation.

Quelle région affichera le taux de croissance le plus élevé jusqu'en 2031 ?

L'Asie est en tête avec un CAGR de 27,90 %, alimenté par le matériel biométrique dans les smartphones de milieu de gamme et les initiatives d'identité numérique soutenues par les gouvernements.

Pourquoi les entreprises abandonnent-elles progressivement l'OTP par SMS ?

La fraude par échange de carte SIM et les faibles taux de livraison incitent les organisations à passer aux notifications push, aux clés d'accès et aux API des opérateurs, réduisant les coûts d'authentification jusqu'à 90 %.

Quel modèle de déploiement les industries réglementées adoptent-elles le plus rapidement ?

Les architectures hybrides edge plus cloud croissent à un CAGR de 22,10 % car elles équilibrent les exigences de souveraineté des données avec l'agilité du cloud et la réduction de la latence.

Dernière mise à jour de la page le: