Taille et Part du Marché Indien des Diagnostics In Vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.82 Milliards de dollars |

| Taille du Marché (2026) | 1.94 Milliards de dollars |

| Taille du Marché (2031) | 2.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien des Diagnostics In Vitro par Mordor Intelligence

La taille du marché indien des diagnostics in vitro en 2026 est estimée à 1,94 milliard USD, en croissance par rapport à la valeur de 2025 de 1,82 milliard USD, avec des projections pour 2031 indiquant 2,66 milliards USD, progressant à un CAGR de 6,49 % sur la période 2026-2031. Cette expansion reflète un accent clinique plus fort sur les soins fondés sur des preuves, une couverture d'assurance maladie plus large et des investissements publics qui élargissent la disponibilité des tests. Les méthodes moléculaires rapides, l'automatisation assistée par intelligence artificielle et les liens avec la santé numérique améliorent la productivité des laboratoires tout en réduisant les délais d'exécution. Parallèlement, le double fardeau des maladies infectieuses et chroniques élargit les menus de tests, et les chaînes de diagnostic organisées intègrent les réseaux des villes de rang 2 et de rang 3 dans des systèmes en étoile qui améliorent l'accès et la tarification. Des contraintes persistent en matière de logistique de la chaîne du froid, de réglementation fragmentée et de forte dépendance aux instruments importés, mais le transfert de technologie, les incitations Make-in-India et les solutions de refroidissement portables commencent à combler ces lacunes sur le marché indien des diagnostics in vitro.

Points Clés du Rapport

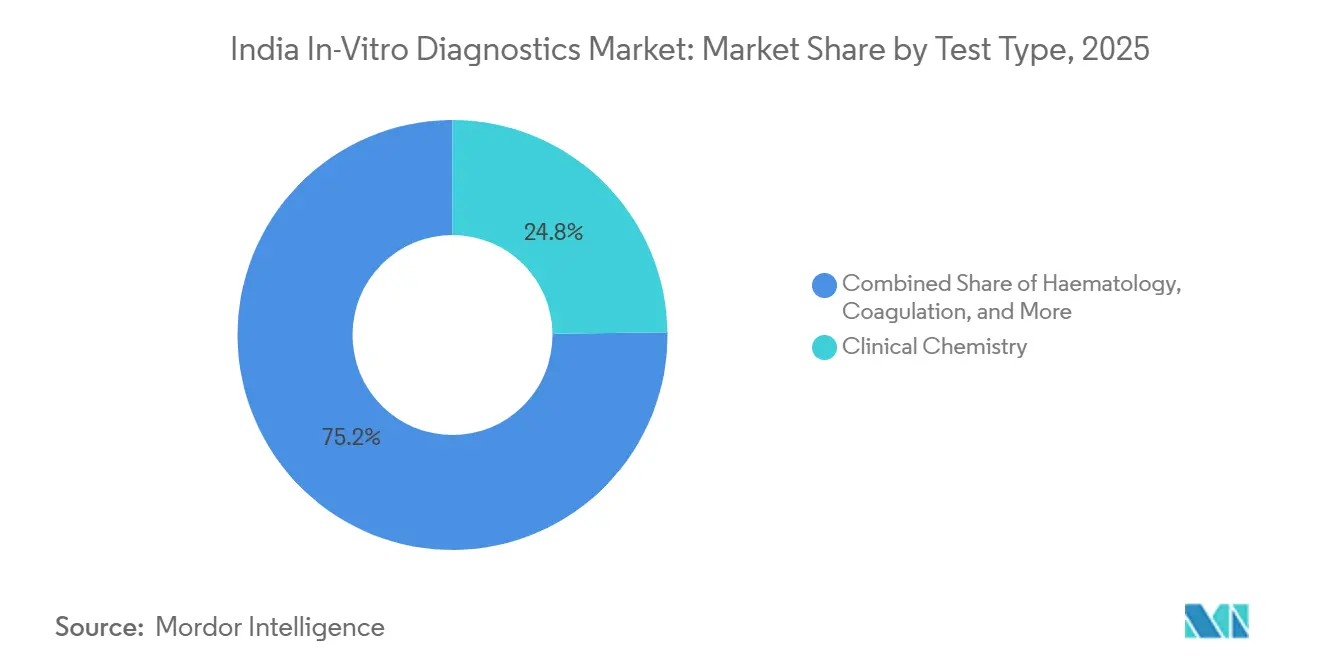

- Par type de test, la chimie clinique a dominé avec une part de revenus de 24,36 % en 2025, tandis que les diagnostics moléculaires devraient se développer à un CAGR de 12,04 % jusqu'en 2031.

- Par technologie, l'ELISA représentait 31,96 % de la part du marché indien des diagnostics in vitro en 2025 ; le séquençage de nouvelle génération progresse à un CAGR de 16,00 % jusqu'en 2031.

- Par catégorie de produit, les réactifs et kits représentaient 64,78 % de la taille du marché indien des diagnostics in vitro en 2025 ; les logiciels et services connaîtront la croissance la plus rapide avec un CAGR de 14,55 % jusqu'en 2031.

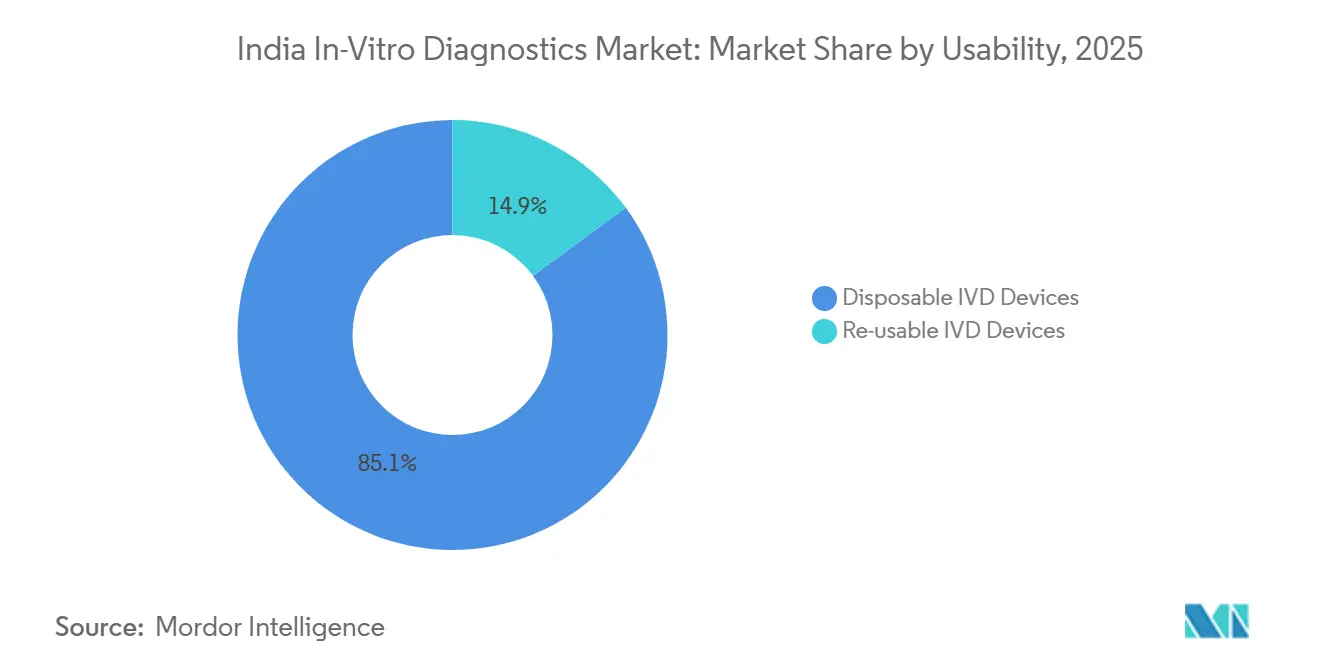

- Par utilisabilité, les dispositifs jetables ont capté 84,52 % des revenus de 2025, tandis que les dispositifs réutilisables devraient progresser à un CAGR de 10,09 %.

- Par site de test, les laboratoires centraux détenaient une part de 69,35 % en 2025, mais les plateformes de test au point de soins devraient croître à un CAGR de 14,93 %.

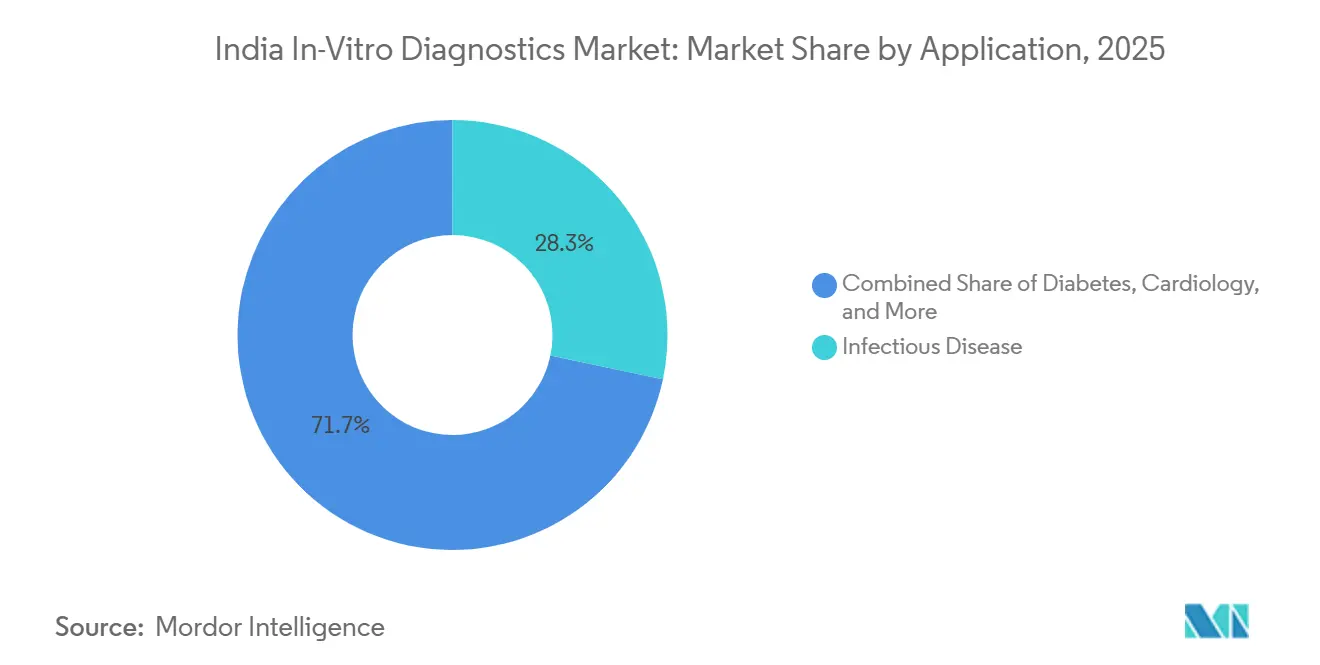

- Par application, les tests de maladies infectieuses ont dominé avec une part de 28,05 % en 2025 ; les diagnostics du cancer et de l'oncologie se développent à un CAGR de 14,08 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic ont conservé une part de 54,12 % en 2025, tandis que les hôpitaux et cliniques devraient enregistrer un CAGR de 13,75 % jusqu'en 2031.

- Par type de spécimen, le sang a dominé avec une part de 54,48 % en 2025, tandis que les spécimens de salive devraient se développer à un CAGR de 12,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Indien des Diagnostics In Vitro

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Double fardeau des maladies transmissibles et non transmissibles | +1.8% | National, plus élevé dans les centres urbains | Moyen terme (2-4 ans) |

| Expansion de la couverture d'assurance maladie et des revenus | +1.2% | Urbain, en expansion vers les villes de rang 2/3 | Moyen terme (2-4 ans) |

| Infrastructure de laboratoires publics dans le cadre de la Mission nationale pour la santé | +0.9% | National, accent sur le milieu rural | Long terme (≥ 4 ans) |

| Automatisation à haut débit et adoption de l'IA | +1.4% | Grandes métropoles, en expansion vers le rang 2 | Moyen terme (2-4 ans) |

| Intégration de l'écosystème de santé numérique | +0.7% | Urbain et semi-urbain | Moyen terme (2-4 ans) |

| Expansion des chaînes de laboratoires privés | +0.5% | Villes de rang 2 et de rang 3 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Hausse du Double Fardeau des Maladies Transmissibles et Non Transmissibles Nécessitant un Diagnostic Précoce

La tuberculose représente encore 27 % des cas mondiaux attribués à l'Inde, ce qui entraîne un passage de la microscopie aux tests moléculaires rapides offrant une sensibilité plus élevée et des résultats le jour même. Les données de l'Enquête nationale sur la santé de la famille montrent une prévalence de l'anémie de 57 % chez les femmes et de 67 % chez les enfants de moins de cinq ans, stimulant la demande de tests d'hématologie[1]Frontiers in Health Services, "Amélioration du diagnostic de l'anémie et de l'accessibilité en Inde," frontiersin.org. La croissance parallèle du diabète, qui touche désormais 101 millions de citoyens, et la hausse de la morbidité cardiovasculaire stimulent les volumes de chimie clinique et d'immunodosage. Les laboratoires élargissent donc leurs menus pour exécuter des panels de maladies infectieuses parallèlement aux tests lipidiques, HbA1c et aux marqueurs cardiaques sur des plateformes intégrées. L'adoption de tests orientés vers la précision s'accélère en oncologie grâce aux tests de biopsie liquide qui identifient des mutations exploitables sans biopsies invasives, soulignant pourquoi les diagnostics complets sont au cœur du développement du marché indien des diagnostics in vitro.

L'Expansion de la Pénétration de l'Assurance Maladie et des Revenus Disponibles Améliorant l'Accessibilité aux Tests

La couverture d'assurance est passée de 25 % à 51 % de la population grâce à des programmes phares tels que Pradhan Mantri Jan Arogya Yojana. Le remboursement des procédures de laboratoire réduit les dépenses à la charge des patients et oriente ceux-ci vers des sites accrédités. La croissance des volumes aide les laboratoires à amortir leurs investissements dans des plateformes PCR à haut débit, de séquençage de nouvelle génération et de chimiluminescence, permettant des baisses de prix qui attirent les segments à revenus moyens dans les zones urbaines de rang 2. Les assureurs resserrent les critères de qualité, obligeant les petits centres à obtenir l'accréditation NABL ou à s'associer à des chaînes organisées. Le cycle vertueux résultant d'accessibilité, de qualité et d'échelle améliore la profondeur du marché indien des diagnostics in vitro.

Investissements Publics dans l'Infrastructure de Laboratoires Publics dans le Cadre de la Mission Nationale pour la Santé

L'Initiative de service de diagnostics gratuits a standardisé les listes de tests minimaux à travers les niveaux de soins de santé en Inde, de 14 procédures dans les sous-centres à 134 dans les hôpitaux de district[2]Ministère de la Santé et du Bien-être familial, "Initiative de service de médicaments et diagnostics gratuits," nhm.gov.in. Des États comme le Tamil Nadu ont enregistré 8,67 millions de bénéficiaires à Tiruchirappalli et 7,98 millions à Pudukottai au cours de 2024-25, soulignant la demande du secteur public pour les réactifs, les analyseurs et les contrôles de qualité. Les partenariats public-privé invitent les fournisseurs de réactifs et les fabricants d'équipements à fournir des services sur la base de contrats à coût par test, élargissant la demande adressable. Les initiatives de formation de la main-d'œuvre attachées au programme atténuent la pénurie de techniciens de laboratoire, un facteur habilitant essentiel pour l'expansion équitable du marché indien des diagnostics in vitro.

Adoption de l'Automatisation à Haut Débit et de l'IA dans les Laboratoires pour Améliorer l'Efficacité

Les laboratoires font face à une croissance annuelle du volume de tests de 14-15 % alors que la capacité du personnel n'augmente que de 3-4 %. L'automatisation comble cet écart en traitant des centaines d'échantillons par heure avec un minimum d'intervention manuelle. L'IA améliore à la fois le flux de travail et l'interprétation clinique ; les algorithmes intégrés dans les analyseurs d'hématologie signalent les déclencheurs de révision de lames et les dispositifs de test au point de soins équipés de caméras détectent l'anémie avec une précision de 94 % dans des contextes de terrain. Les logiciels de maintenance prédictive préviennent les temps d'arrêt des analyseurs en identifiant les dérives avant que des défaillances du contrôle qualité ne surviennent. Les chaînes qui déploient l'IA dans les laboratoires centraux et satellites atteignent des normes de rapport uniformes, se positionnant à l'avant-garde du marché indien des diagnostics in vitro.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses élevées à la charge des patients | -0.7% | National, plus élevé dans les zones rurales et semi-urbaines | Moyen terme (2-4 ans) |

| Dépendance aux instruments et intrants importés | -0.5% | National | Moyen terme (2-4 ans) |

| Infrastructure limitée de la chaîne du froid et de la logistique | -0.6% | Rural et zones éloignées | Long terme (≥ 4 ans) |

| Parcours d'approbation réglementaire fragmenté | -0.3% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Infrastructure Limitée de la Chaîne du Froid et de la Logistique Restreignant la Distribution des Réactifs en Milieu Rural

Un cinquième des produits de santé sensibles à la température se dégradent parce que les camions et les points de stockage ne peuvent pas maintenir une température de 2-8 °C. Des unités portables alimentées par batterie comme Phloton maintiennent les réactifs à 4-6 °C pendant 10 heures, mais leur déploiement est encore embryonnaire. Des déploiements généralisés de réfrigération solaire et des emballages isolants passifs sont testés pour élargir la portée rurale. Les lacunes de la chaîne du froid entravent particulièrement l'expansion moléculaire et immunologique, ralentissant la contribution rurale au marché indien des diagnostics in vitro.

Le Parcours d'Approbation Réglementaire Fragmenté Augmentant le Délai de Mise sur le Marché

La CDSCO classe les DIV en quatre classes de risque, chacune avec des structures de documentation et de frais distinctes. La validation clinique locale obligatoire après l'annulation de la dérogation d'octobre 2024 allonge les délais pour les tests assistés par IA et les tests à haut risque. Seuls 12 États ont adopté la loi sur les établissements cliniques, de sorte que les exigences d'accréditation varient selon les régions. Des orientations harmonisées et des voies d'examen accéléré pour les diagnostics prioritaires accéléreraient la diffusion de l'innovation au sein du marché indien des diagnostics in vitro.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse Segmentielle

Par Type de Test : Les Diagnostics Moléculaires Remodèlent le Paradigme des Tests

La chimie clinique a conservé 24,8 % des revenus de 2024 grâce aux panels lipidiques, hépatiques, rénaux et métaboliques de routine qui guident la gestion des maladies chroniques dans les milieux urbains et ruraux. L'attrait principal du segment réside dans les flux de travail standardisés et le faible coût par test qui s'alignent sur les budgets de santé publique surchargés. Parallèlement, les diagnostics moléculaires progressent sur le marché indien des diagnostics in vitro à un CAGR de 12,5 % grâce à la PCR en temps réel et aux tests d'acides nucléiques sur cartouche qui fournissent des résultats rapides pour la tuberculose, le VPH et la charge virale, informant directement la thérapie.

Les menus de tests intégrés s'étendent davantage vers l'oncologie grâce à la biopsie liquide et aux panels de mutations hotspot. Les laboratoires qui achetaient autrefois des kits PCR à gène unique déploient désormais le séquençage de nouvelle génération multiplex pour détecter des centaines de variants en une seule analyse, réduisant le coût par échantillon tout en améliorant l'insight clinique. Les panels de résistance aux antimicrobiens émergents qui détectent les gènes de résistance en moins de deux heures intègrent également la technologie moléculaire dans les flux de travail de microbiologie de routine. Cette transition souligne le passage global vers des données exploitables et personnalisées qui définissent les parcours de soins de nouvelle génération sur le marché indien des diagnostics in vitro.

Par Technologie : Le Séquençage de Nouvelle Génération Conduit la Révolution des Diagnostics de Précision

L'ELISA a conservé une part de revenus de 32,5 % en 2024 grâce à un matériel simple, de larges menus d'analytes et l'accessibilité des réactifs. La méthode reste préférée pour les profils hormonaux, sérologiques infectieux et allergiques. Pourtant, le séquençage de nouvelle génération, dont la croissance est prévue à un CAGR de 16,5 %, révolutionne le profilage tumoral, le suivi de la maladie résiduelle minimale et la surveillance génomique des agents pathogènes. Les laboratoires de Bengaluru, Hyderabad et Pune ont installé des séquenceurs de paillasse à débit moyen qui traitent jusqu'à 96 échantillons en parallèle, réduisant les coûts en dessous de 180 USD par test.

La réaction en chaîne par polymérase, la chimiluminescence et les formats à flux latéral rapide restent essentiels pour le dépistage décentralisé, mais la précision et la profondeur multi-cibles du séquençage de nouvelle génération le placent à la pointe du soutien aux décisions thérapeutiques. Les résultats du séquençage alimentent les bases de données génomiques nationales et informent les interventions de santé publique lors des épidémies. À mesure que les coûts des kits de réactifs baissent et que les pipelines de bioinformatique se standardisent, la pénétration du séquençage de nouvelle génération s'élargira des centres de référence aux grands hôpitaux tertiaires, renforçant le profil haute technologie du marché indien des diagnostics in vitro.

Par Produit : Les Logiciels et Services Accélèrent la Transformation Numérique

Les réactifs et kits ont généré 65,4 % des revenus de 2024, reflétant une demande continue en consommables dans les lignes d'immunodosage, de chimie et d'hématologie. Leur nature récurrente sous-tend des flux de trésorerie stables pour les fabricants et les distributeurs. Les logiciels et services, cependant, croîtront à un CAGR de 15 % à mesure que les systèmes d'information de laboratoire connectés au cloud, les tableaux de bord d'analyse assistés par IA et les outils de cybersécurité deviennent intégraux à la résilience opérationnelle[3]International Journal for Multidisciplinary Research, "Systèmes d'information de gestion de laboratoire en Inde," ijfmr.com.

Les modules de gestion de la qualité de niveau pharmaceutique automatisent les tests de compétence, tandis que les moteurs basés sur des règles déclenchent des flux de travail de tests réflexes qui réduisent les approbations manuelles et améliorent la cohérence des résultats. Les intergiciels indépendants des instruments unifient les analyseurs multi-marques sur une interface unique, offrant une transparence en temps réel sur le coût par test. Cette combinaison de matériel, de consommables et d'intelligence numérique illustre la proposition de valeur évolutive au sein du marché indien des diagnostics in vitro.

Par Utilisabilité : Les Dispositifs Jetables Dominent par leur Commodité

Les bandelettes de test à usage unique, les cassettes et les cartouches microfluidiques détenaient une part de 85,1 % en 2024 en éliminant le risque de contamination croisée, en réduisant les exigences de biosécurité et en accélérant les flux de travail au chevet du patient. Des cassettes de paludisme rapide aux cartouches PCR intégrées, les dispositifs jetables conviennent aux cliniques de soins primaires et aux camionnettes mobiles qui ne disposent pas d'installations de stérilisation.

Les dispositifs réutilisables, projetés à un CAGR de 10,3 %, progressent à mesure que les mandats de durabilité poussent à réduire les déchets biomédicaux. Les plastiques robustes tolèrent plusieurs cycles d'autoclave, et les pièces modulaires d'analyseurs telles que les cuves et les têtes de sonde sont conçues pour la remise en état. Les plateformes hybrides semi-jetables combleront probablement le fossé entre le contrôle des infections et l'éco-conception, maintenant l'élan d'innovation sur le marché indien des diagnostics in vitro.

Par Site de Test : Le Test au Point de Soins Élargit l'Accès au Diagnostic

Les laboratoires centraux ont traité 70 % des échantillons de 2024, tirant parti des économies d'échelle et de techniciens qualifiés pour exécuter des menus complets incluant la chimiluminescence à haut débit et le séquençage de nouvelle génération. Les lignes d'automatisation dans les métropoles dépassent désormais 8 000 tests par heure, garantissant de faibles coûts unitaires.

Le test au point de soins, croissant à un CAGR de 15,5 %, place les dosages de créatinine, HbA1c, antigène NS1 de la dengue et antigène COVID-19 dans les postes de soins de santé primaires et les ambulances. Les lecteurs assistés par IA guident les utilisateurs à travers les étapes et transmettent les résultats aux tableaux de bord cloud via la 4G. Les modèles de soins hybrides combinant la confirmation centrale avec le triage sur site minimisent les délais, notamment dans les parcours d'AVC et de sepsis, ancrant la croissance future sur le marché indien des diagnostics in vitro.

Par Type de Spécimen : Le Test Salivaire Gagne en Importance

Le sang a conservé une part de 55 % en 2024 car il héberge des biomarqueurs systémiques pour la chimie, l'immunologie et l'hématologie. Les auto-analyseurs à haut débit traitent le sérum et le plasma avec une intervention minimale de l'opérateur, maintenant leur position dominante.

La salive, progressant à un CAGR de 13 %, offre une collecte indolore et est de plus en plus utilisée dans les applications hormonales, génétiques et de maladies infectieuses. Les cartes de test microfluidiques quantifient désormais le cortisol, les anticorps anti-VIH et l'ARN du SARS-CoV-2 en moins de 20 minutes. La validation élargie des analytes et les lecteurs connectés aux smartphones rapprochent la salive du dépistage courant, élargissant la diversité des spécimens au sein du marché indien des diagnostics in vitro.

Par Application : Le Diagnostic du Cancer Conduit la Médecine de Précision

Les panels de maladies infectieuses représentaient 28,3 % des revenus de 2024, la tuberculose, la dengue et les menaces virales émergentes dominant les priorités de santé publique. Les cartouches PCR multiplex, les tests antigéniques CLIA et le génotypage de la résistance aux antimicrobiens sous-tendent ce leadership.

Le diagnostic du cancer, projeté à un CAGR de 14,6 %, est propulsé par la hausse de l'incidence et l'adoption de la médecine de précision. Les panels tumoraux pulmonaires à partir de tissus et de plasma identifient les altérations EGFR, ALK et ROS1 dans 52 % des cas séquencés, informant la sélection de la thérapie ciblée. Les partenariats de diagnostic compagnon entre oncologues et laboratoires s'approfondissent, positionnant l'oncologie comme le prochain pilier de forte croissance du marché indien des diagnostics in vitro.

Par Utilisateur Final : L'Intégration Hospitalière Améliore le Flux de Travail Clinique

Les laboratoires de diagnostic ont capté une part de 54,6 % en 2024 grâce à de vastes réseaux de centres de collecte et à des avantages de coûts liés à l'échelle. Les chaînes organisées standardisent la qualité dans des dizaines de villes, en se différenciant par les délais d'exécution et les rapports numériques.

Les hôpitaux et cliniques, croissant à un CAGR de 14,2 %, intègrent des laboratoires dans les parcours de soins pour les services d'urgence, obstétricaux et oncologiques. Les interfaces intégrées SIL-SIH fournissent des alertes en temps réel qui influencent la prescription lors de la même visite. Les alternatives de soins à domicile et d'auto-test, allant des glucomètres aux kits d'auto-prélèvement pour le VPH, ajoutent des points d'accès flexibles, élargissant collectivement la demande sur le marché indien des diagnostics in vitro.

Analyse Géographique

Les clusters hospitaliers denses, l'adoption de l'assurance et les installations de laboratoire avancées permettent au séquençage de nouvelle génération, à la spectrométrie de masse et à la lecture de lames par IA de prospérer. La tarification compétitive et la forte sensibilisation des patients accélèrent les cycles de renouvellement technologique, renforçant la taille du marché indien des diagnostics in vitro dans les métropoles.

Les villes de rang 2 et de rang 3 sont les zones d'expansion les plus rapides. Les chaînes organisées installent des sites de collecte satellites reliés à des laboratoires de référence régionaux, répartissant les coûts sur des volumes d'échantillons plus élevés. Les programmes gouvernementaux de diagnostics gratuits stimulent davantage l'utilisation des tests dans les hôpitaux de district du Tamil Nadu, du Punjab et de l'Odisha. La hausse des revenus, ainsi que l'assurance financée par les employeurs, créent un volume soutenu pour les services de chimie, d'immunodosage et de biologie moléculaire de base.

Les principaux obstacles comprennent les pénuries d'électricité, les lacunes de la chaîne du froid et les déficits de main-d'œuvre. Les dispositifs de test au point de soins et les ponts de télépatologie compensent partiellement les limites d'infrastructure. Des unités de refroidissement portables et des réfrigérateurs solaires sont testés pour protéger les réactifs dans les zones éloignées. Des investissements publics continus et une connectivité numérique seront nécessaires pour le rattrapage rural au sein du marché indien des diagnostics in vitro.

Paysage Concurrentiel

Le marché est modérément fragmenté, avec des milliers de laboratoires indépendants. Les cinq plus grandes chaînes de diagnostic gagnent une part mineure chaque année en acquérant des entreprises régionales et en déployant des franchises de collecte. Les équipementiers multinationaux fournissent des systèmes de séquençage de nouvelle génération, CLIA et PCR haut de gamme, tandis que les fabricants nationaux se concentrent sur des kits rapides à faible coût et des analyseurs de biochimie de gamme intermédiaire adaptés aux budgets locaux.

Les investissements technologiques distinguent les leaders du marché. Les chaînes déploient l'automatisation par convoyeur, les scanners de cytologie par IA et les intergiciels intégrés pour réduire les erreurs et accélérer les délais d'exécution. L'intégration verticale émerge : certains groupes développent des kits propriétaires pour protéger leurs marges, tandis que d'autres exploitent des plateformes d'analyse de données qui monétisent les résultats dé-identifiés pour des collaborations de recherche. Les opportunités inexploitées se trouvent dans la pharmacogénomique, les tests prénataux non invasifs et la pathologie numérique, où la pénétration est encore inférieure à 5 %.

L'intensité concurrentielle augmente également autour de la portée et de la marque. Les prestataires se différencient par les rapports le jour même, la collecte d'échantillons à domicile, les applications mobiles et les plans de santé par abonnement. La participation aux appels d'offres gouvernementaux pour les laboratoires public-privés offre des garanties de volume qui compensent les marges étroites. Dans l'ensemble, le marché indien des diagnostics in vitro reste dynamique, avec la consolidation et la convergence technologique qui remodèlent les stratégies concurrentielles.

Leaders du Secteur Indien des Diagnostics In Vitro

Roche Diagnostics India Pvt Ltd

Abbott Healthcare Pvt Ltd

Siemens Healthineers India

Transasia Bio-Medicals Ltd

Beckman Coulter India (Danaher)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : ABL Diagnostics a signé un accord de distribution exclusive avec Genient Tech Private Ltd. pour commercialiser les tests moléculaires DeepChek et UltraGene dans les laboratoires indiens, élargissant l'accès aux tests de virologie avancés.

- Août 2024 : Siemens Healthineers a reçu l'approbation de fabrication de la CDSCO pour son kit IMDX Mpox RT-PCR, qui fournit des résultats en 40 minutes et renforce la préparation nationale aux épidémies.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché indien du diagnostic in vitro (DIV) comme le chiffre d'affaires agrégé généré en Inde à partir des instruments, réactifs, logiciels et services connectés utilisés pour réaliser des tests diagnostiques en laboratoire clinique, au point de soin et à domicile, couvrant toutes les grandes technologies, notamment l'immunodosage, la biologie moléculaire, la chimie clinique, l'hématologie et la microbiologie, sur des échantillons humains.

Exclusion du périmètre : le diagnostic vétérinaire et les kits à usage exclusivement recherche sont exclus de nos chiffres.

Aperçu de la segmentation

- Par Type de Test

- Chimie Clinique

- Immuno-Diagnostics

- Hématologie

- Diagnostics Moléculaires

- Coagulation

- Microbiologie

- Autres

- Par Technologie

- Réaction en Chaîne par Polymérase (PCR)

- PCR à Transcription Inverse (RT-PCR)

- Séquençage de Nouvelle Génération

- Dosage Immunologique par Enzyme Liée (ELISA)

- Chimiluminescence

- Antigène Rapide / Flux Latéral

- Par Produit

- Instruments / Analyseurs

- Réactifs et Kits

- Logiciels et Services

- Par Utilisabilité

- Dispositifs DIV Jetables

- Dispositifs DIV Réutilisables

- Par Site de Test

- Test en Laboratoire Central

- Test au Point de Soins

- Par Type de Spécimen

- Sang

- Urine

- Salive

- Autres Fluides Corporels

- Par Application

- Maladies Infectieuses

- Diabète

- Cancer / Oncologie

- Cardiologie

- Troubles Auto-immuns

- Néphrologie

- Autres

- Par Utilisateur Final

- Laboratoires de Diagnostic

- Hôpitaux et Cliniques

- Soins à Domicile et Auto-test

- Instituts Académiques et de Recherche

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des directeurs de laboratoires médicaux, des fabricants de réactifs, des distributeurs commerciaux et des cadres dirigeants d'assureurs dans des villes de Tier-1 à Tier-3. Ces échanges ont permis de valider les taux d'utilisation, les volumes mensuels de kits consommés, les ratios réactifs/instruments et les dynamiques tarifaires que les données secondaires ne permettaient pas de résoudre pleinement.

Recherche documentaire

Nous avons commencé par des sources gouvernementales telles que le National Health Profile, les tableaux d'exportation de dispositifs de l'India Brand Equity Foundation et les registres d'enregistrement de la CDSCO, qui fournissent les volumes de base, le parc installé et les pipelines réglementaires. Des organisations professionnelles telles que l'Association of Diagnostic Manufacturers et l'Indian Medical Device Industry Association ont fourni les tendances d'expédition et les fourchettes de prix, tandis que des revues à comité de lecture de l'IJMR ont précisé l'utilisation des tests par domaine pathologique. Les dépôts de documents d'entreprises, les prospectus d'introduction en bourse et les portails d'appels d'offres (GeM, Tenders Info) nous ont aidés à établir des prix de vente moyens de référence. Des bases de données propriétaires sélectionnées, D&B Hoovers pour les données financières des chaînes de laboratoires et Questel pour la dynamique des brevets, ont apporté une profondeur supplémentaire.

Les données publiques capturant rarement le débit des laboratoires privés, nous avons complété les sources publiques par des agrégateurs d'actualités réputés (Dow Jones Factiva) afin de suivre les annonces d'expansion et les évolutions de prix. Les sources citées sont données à titre illustratif ; de nombreuses références supplémentaires ont alimenté la collecte de données, les vérifications de cohérence et les clarifications.

Dimensionnement du marché et prévisions

Une reconstruction descendante relie les volumes de tests déclarés par le Ministère, les codes import-export et les informations publiées sur les revenus des laboratoires privés, puis effectue des recoupements avec des agrégations ascendantes sélectives issues des principaux parcs d'analyseurs pour affiner les totaux. Les principaux facteurs de notre modèle comprennent la prévalence du diabète, les ajouts de capacité RT-PCR, les démarrages d'usines de réactifs soutenus par le PLI, le nombre de laboratoires accrédités NABL et la couverture d'assurance maladie par habitant ; chaque variable est projetée par régression multivariée et analyse de scénarios avant d'alimenter le moteur de calcul du TCAC. Les lacunes dans les échantillons ascendants sont compensées par des facteurs d'ajustement dérivés des vérifications de canaux.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance à plusieurs niveaux, une révision par les analystes seniors et des signalements d'anomalies par rapport à des signaux indépendants. Les rapports sont actualisés annuellement, et les événements significatifs, tels que les révisions de remboursement ou les pics de maladies infectieuses, déclenchent des mises à jour intermédiaires ; un analyste revalide les chiffres juste avant la livraison au client.

Pourquoi la base de référence de Mordor sur le diagnostic in vitro en Inde est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des compositions de produits, des bases de prix et des fréquences d'actualisation différentes.

Les principaux facteurs d'écart incluent la prise en compte ou non des autotests à domicile, le traitement des importations du marché gris, le calendrier des taux de change et la manière dont l'élasticité prévisionnelle des ASP de réactifs est construite.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,82 Md USD (2025) | Mordor Intelligence | - |

| 5,30 Md USD (2024) | Global Consultancy A | Inclut le diagnostic vétérinaire et les autotests OTC ; applique une majoration uniforme de l'ASP sans ventilation par canal |

| 4,02 Md USD (2024) | Regional Consultancy B | Utilise les facturations hospitalières comme indicateur de substitution, suppose une part à un chiffre des laboratoires publics, actualisation annuelle absente |

La comparaison montre que les chiffres plus élevés résultent de périmètres plus larges ou de majorations de prix non vérifiées, tandis que la sélection rigoureuse des variables, l'actualisation annuelle et la validation par double approche de Mordor offrent aux décideurs une base de référence équilibrée et transparente, traçable jusqu'à des données d'entrée claires et des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché indien des diagnostics in vitro ?

Le marché est évalué à 1,94 milliard USD en 2026 et devrait atteindre 2,66 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché indien des diagnostics in vitro ?

Les diagnostics moléculaires se développent le plus rapidement, progressant à un CAGR de 12,04 % entre 2026 et 2031.

Quelle part du marché indien des diagnostics in vitro les réactifs et kits détiennent-ils ?

Les réactifs et kits détenaient 64,78 % des revenus en 2025 grâce à leur nature de consommables récurrents.

Pourquoi le séquençage de nouvelle génération est-il important pour le secteur indien des diagnostics in vitro ?

Le séquençage de nouvelle génération permet un profilage génomique complet pour l'oncologie, la surveillance des maladies infectieuses et le diagnostic des troubles héréditaires, tout en progressant à un CAGR de 16,00 %.

Qu'est-ce qui limite l'expansion du diagnostic dans les zones rurales de l'Inde ?

L'infrastructure limitée de la chaîne du froid, la pénurie de personnel qualifié et les coûts élevés à la charge des patients contraignent la disponibilité des tests en milieu rural.

Comment les chaînes de diagnostic privées influencent-elles le marché ?

Les chaînes organisées se développent par des acquisitions et des modèles en étoile, apportant des tests avancés et une tarification compétitive aux villes de rang 2 et de rang 3.

Dernière mise à jour de la page le: