Taille et Part du Marché des Diagnostics In Vitro en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

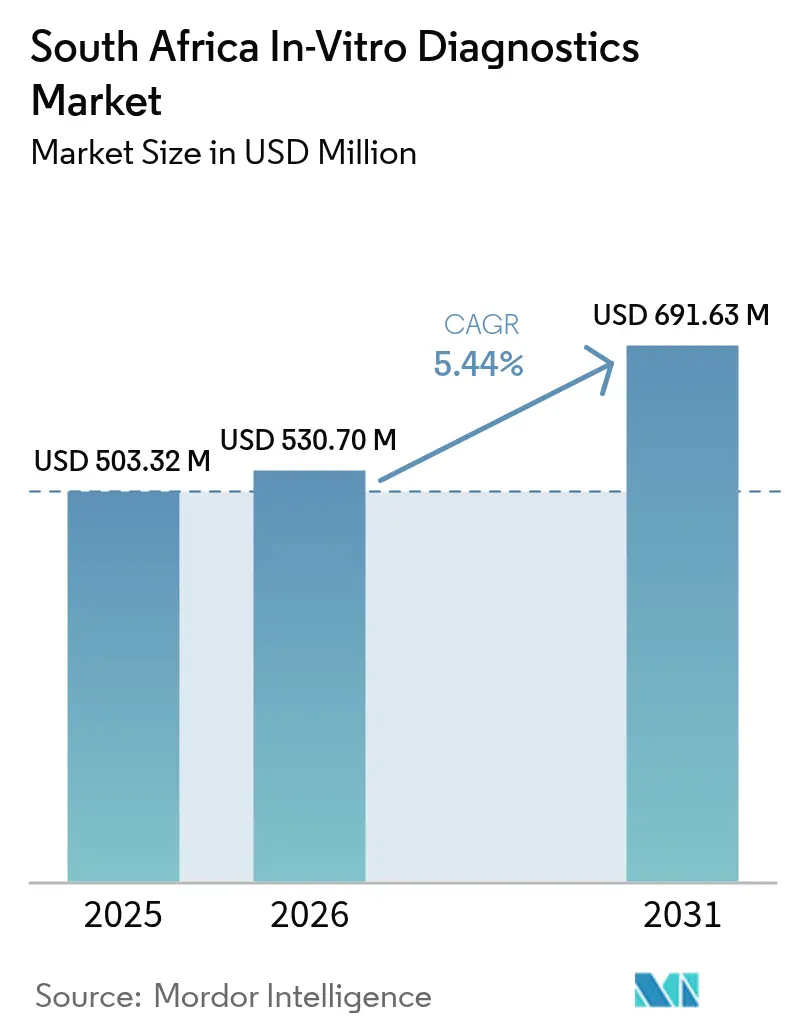

| Taille du marché de l'année de base (2025) | 503.32 Millions de dollars américains |

| Taille du Marché (2026) | 530.70 Millions de dollars américains |

| Taille du Marché (2031) | 691.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics In Vitro en Afrique du Sud par Mordor Intelligence

La taille du Marché des Diagnostics In Vitro en Afrique du Sud était évaluée à 503,32 millions USD en 2025 et devrait croître de 530,70 millions USD en 2026 pour atteindre 691,63 millions USD d'ici 2031, à un CAGR de 5,44 % pendant la période de prévision (2026-2031).

La double structure de santé en Afrique du Sud, où 85 % des citoyens dépendent des établissements publics et 16 % des résidents assurés sont desservis par un secteur privé bien financé, génère une forte demande pour les plateformes de diagnostic moléculaire et immuno-diagnostique. Cependant, la hausse des coûts d'exploitation liée aux délestages, l'inflation des importations induite par la devise affectant 90 % des dispositifs, et le renforcement des directives documentaires de la SAHPRA (en vigueur en 2025) augmentent les besoins en capital. Ces défis favorisent les fournisseurs proposant une automatisation tolérante aux coupures de courant et une documentation conforme. La loi sur l'Assurance Maladie Nationale (NHI), adoptée en décembre 2023, vise à centraliser les achats, consolidant potentiellement les appels d'offres provinciaux en méga-contrats nationaux, augmentant les volumes mais exerçant une pression sur les prix des réactifs dans le marché des diagnostics in vitro en Afrique du Sud.

Les groupes hospitaliers privés atténuent les pressions tarifaires en mettant en œuvre une automatisation de laboratoire sur rails pour réduire les coûts de main-d'œuvre. Le secteur public concentre les fonds des donateurs et du Trésor sur les tests de dépistage du VIH et de la tuberculose à forte charge pour maintenir les volumes de tests de base. Du côté des consommateurs, l'auto-dépistage en pharmacie pour le VIH et la glycémie normalise le diagnostic à domicile, élargissant le marché au-delà des laboratoires hospitaliers. La production locale de réactifs, soutenue par des politiques d'achat préférentiel, devrait renforcer la résilience de la chaîne d'approvisionnement, bien qu'une dépendance significative aux importations persiste probablement jusqu'en 2028.

Principaux Enseignements du Rapport

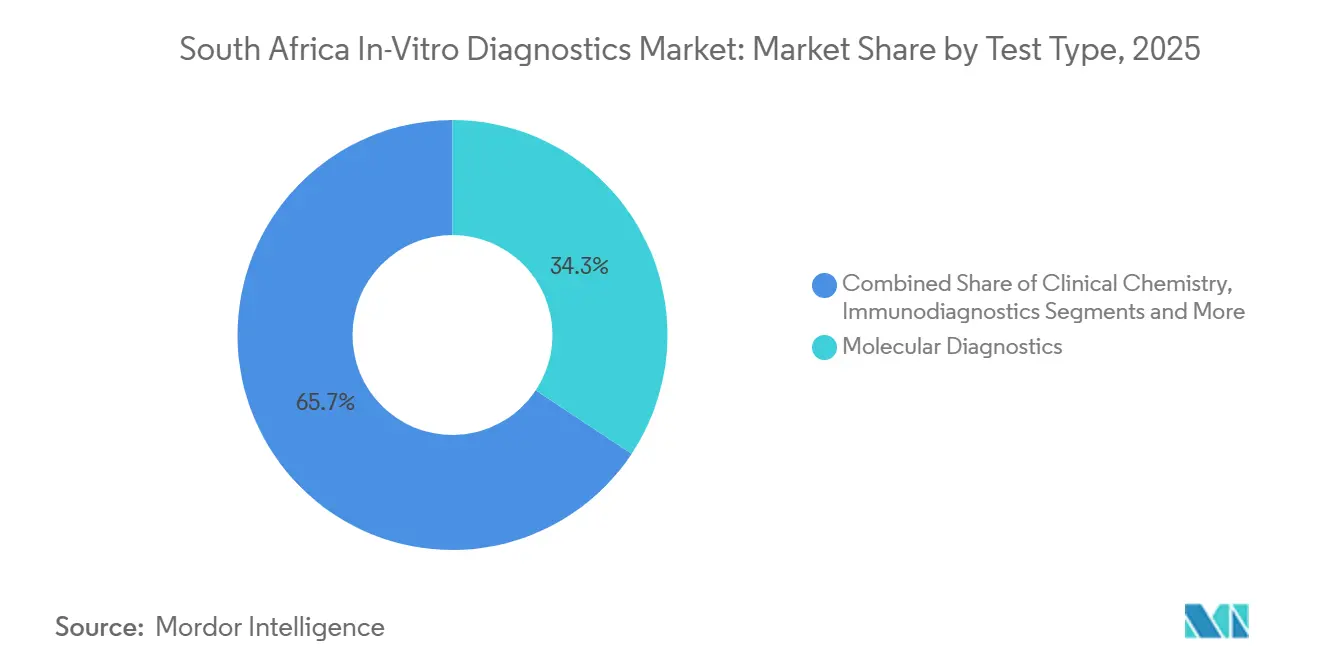

- Par type de test, le diagnostic moléculaire a dominé avec 34,32 % de la part du marché des diagnostics in vitro en Afrique du Sud en 2025, tandis que l'immuno-diagnostic devrait croître à un CAGR de 7,54 % jusqu'en 2031.

- Par produit, les réactifs et kits ont représenté 62,65 % de la taille du marché des diagnostics in vitro en Afrique du Sud en 2025, et les logiciels et services devraient enregistrer le CAGR le plus élevé de 8,21 % sur la période 2026-2031.

- Par utilisabilité, les dispositifs DIV à usage unique ont capté 72,33 % de la taille du marché des diagnostics in vitro en Afrique du Sud en 2025 ; les équipements réutilisables devraient progresser à un CAGR de 7,87 % jusqu'en 2031.

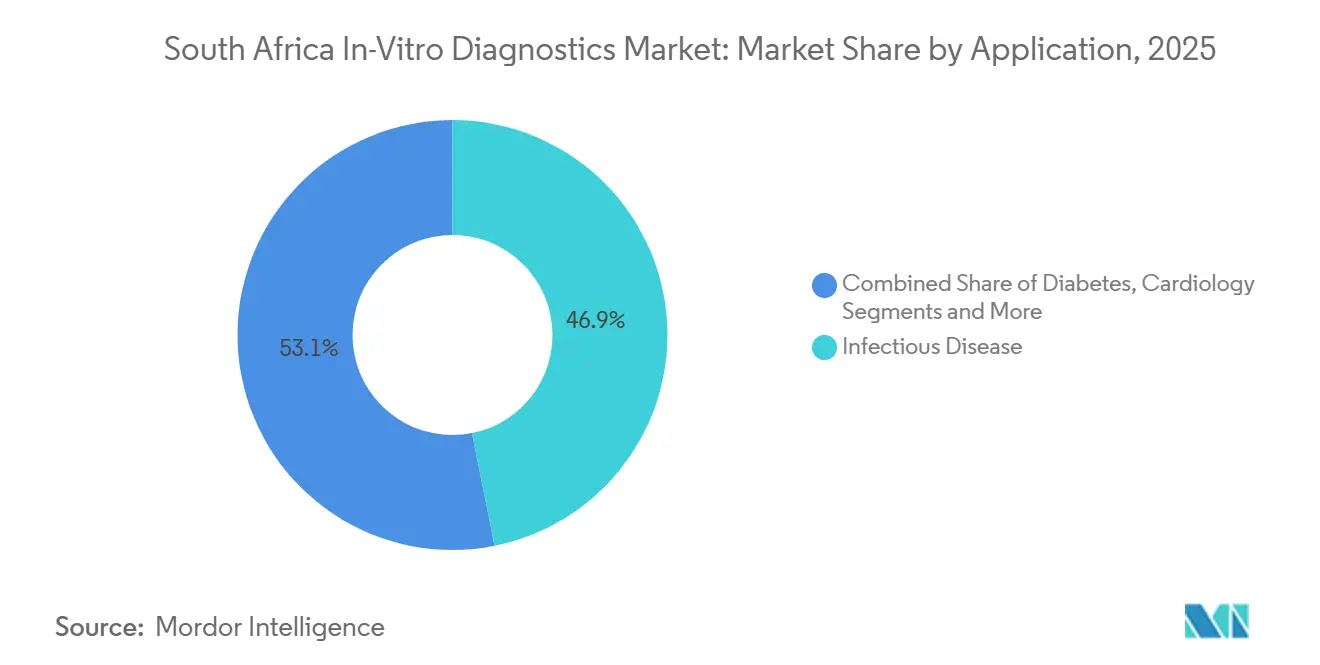

- Par application, les maladies infectieuses ont généré 46,87 % de la part du marché des diagnostics in vitro en Afrique du Sud en 2025, tandis que les tests oncologiques sont positionnés pour un CAGR de 8,43 % jusqu'en 2031.

- Par utilisateur final, les laboratoires hospitaliers détenaient 52,43 % de la part du marché des diagnostics in vitro en Afrique du Sud en 2025, et les utilisateurs de soins à domicile et d'auto-dépistage devraient se développer à un CAGR de 6,54 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Diagnostics In Vitro en Afrique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Aggravation du fardeau des maladies VIH et tuberculose | +1.2% | KwaZulu-Natal, Cap-Oriental, Gauteng | Long terme (≥ 4 ans) |

| Déploiement de l'Assurance Maladie Nationale accélérant les dépenses diagnostiques | +0.9% | Districts pilotes au Gauteng, Cap-Occidental | Moyen terme (2-4 ans) |

| Adoption rapide des plateformes de diagnostic au point de soins et d'auto-dépistage | +0.8% | National, extension périurbaine | Court terme (≤ 2 ans) |

| Adoption de l'automatisation des laboratoires et de la pathologie numérique | +0.7% | Pôles privés du Gauteng et du Cap-Occidental | Moyen terme (2-4 ans) |

| Initiatives de localisation pour la fabrication de réactifs | +0.5% | National, potentiel d'exportation vers la SADC | Long terme (≥ 4 ans) |

| Investissement croissant dans les réseaux d'hôpitaux et de cliniques privés | +0.6% | Gauteng, Cap-Occidental, KwaZulu-Natal | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Aggravation du Fardeau des Maladies VIH et Tuberculose

Environ 7,9 millions de Sud-Africains vivent avec le VIH, soutenant une demande récurrente pour les tests de charge virale, de CD4 et de résistance qui stabilisent la consommation de réactifs pour les plateformes moléculaires et immuno-diagnostiques[1]Département National de la Santé, "Rapport du Programme VIH et Tuberculose 2025," health.gov.za. La tuberculose demeure un facteur majeur de mortalité, ancrant des milliers d'instruments Cepheid GeneXpert, dont la consommation de cartouches représente 34,32 % du chiffre d'affaires par type de test en 2025. L'émergence de souches à résistance étendue aux médicaments accélère les demandes de séquençage du génome entier dans les centres tertiaires, pesant sur les budgets mais renforçant l'urgence clinique. Le risque de réduction du PEPFAR a déclenché des discussions sur le financement national, notamment des recettes de taxe sur les produits nocifs affectées, pour protéger les volumes de tests essentiels. Les pics respiratoires hivernaux poussent les laboratoires provinciaux près de leur capacité maximale, renforçant l'argument en faveur d'unités PCR au point de soins dans les cliniques primaires qui contournent les délais de transport et protègent la continuité du marché des diagnostics in vitro en Afrique du Sud.

Déploiement de l'Assurance Maladie Nationale Accélérant les Dépenses Diagnostiques

La loi NHI positionne un acheteur public unique pour négocier des contrats DIV à l'échelle nationale, augmentant potentiellement les volumes agrégés de réactifs tout en resserrant les plafonds de prix. Les premiers districts pilotes ont d'abord acheté des panneaux de chimie de base et d'hématologie, signalant une approche progressive axée sur les tests à volume élevé et faible complexité. Les régimes privés, incertains de leur mandat post-NHI, pilotent des offres groupées basées sur la valeur qui intègrent les diagnostics dans des modèles de capitation pour les maladies chroniques afin de justifier des flux de financement parallèles. Pendant la transition 2026-2027, les départements provinciaux de santé reportent les mises à niveau des analyseurs, tandis que les groupes hospitaliers privés accélèrent les investissements en automatisation pour verrouiller l'efficacité avant le réalignement des tarifs étatiques. La politique injecte donc une volatilité des achats à moyen terme tout en augmentant la pénétration des tests à long terme auprès des populations non assurées, élargissant ainsi le marché des diagnostics in vitro en Afrique du Sud.

Adoption Rapide des Plateformes de Diagnostic au Point de Soins et d'Auto-Dépistage

La COVID-19 a normalisé les prélèvements à domicile et les téléconsultations, préparant les consommateurs à acheter des auto-tests VIH et des glucomètres directement en pharmacie. L'approbation de vente libre par la SAHPRA a élargi la disponibilité en détail, bien que les ventes unitaires restent concentrées en milieu urbain compte tenu des prix de 80 à 150 ZAR. Les systèmes PCR portables et isothermes atteignent les cliniques gérées par des infirmières, réduisant le délai de résultat pour la tuberculose de plusieurs jours à moins de deux heures, bien qu'à des coûts par test plus élevés nécessitant encore un cofinancement des donateurs. La prévalence du diabète, que la Fédération Internationale du Diabète prévoit de passer de 4,2 millions d'adultes en 2021 à 7,5 millions d'ici 2045, soutient l'adoption croissante des moniteurs de glycémie en continu dans les programmes de bien-être des employeurs. L'incohérence des remboursements par les régimes médicaux continue de limiter la pénétration, mais la dynamique reste globalement positive pour le marché des diagnostics in vitro en Afrique du Sud.

Adoption de l'Automatisation des Laboratoires et de la Pathologie Numérique

Netcare, Life Healthcare et Mediclinic — contrôlant près de 70 % des lits privés — installent une automatisation sur rails qui relie la pré-analytique, les tests de base et la post-analytique sous un même toit, réduisant les délais de traitement jusqu'à 40 % et isolant partiellement les opérations des perturbations liées aux délestages grâce à des robots alimentés par batterie. L'acquisition en 2024 par Life Healthcare de 45 centres de dialyse Fresenius comprend une informatique diagnostique intégrée, renforçant le contrôle vertical sur les tests de néphrologie. La pathologie numérique, propulsée par des scanners de lames entières équipés d'intelligence artificielle, répond aux pénuries nationales d'histopathologistes et permet des lectures à distance depuis les hôpitaux ruraux. Les directives 2025 de la SAHPRA sur les logiciels en tant que dispositifs médicaux obligent les fournisseurs à documenter un code cybersécurisé et un alignement de la gestion de la qualité avec la norme IEC 62304, élevant les barrières à l'entrée tout en garantissant l'intégrité des données.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des devises et des droits de douane à l'importation augmentant les coûts des tests | -0.6% | National, laboratoires dépendants des importations | Court terme (≤ 2 ans) |

| Retards d'approbation réglementaire et de remboursement pour les nouveaux tests | -0.4% | National | Moyen terme (2-4 ans) |

| Lacunes infrastructurelles incluant les coupures de courant et les ruptures de la chaîne du froid | -0.5% | Gauteng, Cap-Occidental, KwaZulu-Natal | Court terme (≤ 2 ans) |

| Prolifération de kits de test sous-standard ou de marché gris | -0.3% | Circuits commerciaux informels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Devises Gonflant les Prix des Réactifs Importés

L'Afrique du Sud a importé pour 44 milliards ZAR (2,45 milliards USD) de produits pharmaceutiques en 2023 contre 8 milliards ZAR (0,45 milliard USD) d'exportations, soulignant une forte dépendance aux chaînes d'approvisionnement externes. Les réactifs représentant 66,29 % de la taille du marché des diagnostics in vitro en Afrique du Sud, même une dépréciation à un chiffre du rand augmente les coûts par test et comprime les marges des laboratoires. Les matériaux de collecte représentent déjà 21,4 % des dépenses totales de laboratoire tandis que les coûts de personnel en consomment 59,9 %, laissant peu de marge pour les chocs de prix[3]. Les petits établissements de district manquent souvent de capacité de couverture et font face à des ruptures de stock de réactifs qui interrompent la continuité des services. Par conséquent, les agences d'achat explorent des contrats-cadres pluriannuels et des partenariats de formulation locale de réactifs pour atténuer le risque de change.

Lacunes Infrastructurelles Incluant les Coupures de Courant et les Ruptures de la Chaîne du Froid

Les délestages de niveau 6 d'Eskom interrompent les cycles des analyseurs en cours d'exécution, provoquent la détérioration des réactifs et prolongent les délais de résultats, en particulier dans les cliniques dépourvues de générateurs diesel. Les laboratoires de taille moyenne dépensent jusqu'à 2 millions ZAR en systèmes de secours et en maintenance annuelle, une charge difficile à récupérer dans le cadre de grilles tarifaires fixes. Les excursions de température invalident les kits immuno- et moléculaires sensibles, imposant des réapprovisionnements d'urgence par fret aérien à des primes dépassant 30 %. Les cliniques rurales, déjà peu équipées en technologie, ferment souvent complètement les unités PCR au point de soins lors des coupures, renvoyant le flux de spécimens vers des pôles urbains surchargés. Les coûts élevés des liaisons de données et la couverture haut débit insuffisante ralentissent l'adoption des systèmes d'information de laboratoire, entravant la traçabilité numérique essentielle à l'interopérabilité NHI.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Les Plateformes Moléculaires Ancrent la Part, l'Immuno-Diagnostic Accélère

Le diagnostic moléculaire a capté 34,32 % du chiffre d'affaires 2025, reflétant la capacité GeneXpert MTB/RIF bien établie et la montée en puissance de la PCR à l'ère pandémique. La taille du marché des diagnostics in vitro en Afrique du Sud pour les tests moléculaires devrait augmenter de 5,1 % par an à mesure que la surveillance de la résistance aux médicaments s'étend. Pourtant, l'immuno-diagnostic surpassera tous ses pairs avec un CAGR de 7,54 %, alimenté par des analyseurs par chimiluminescence qui regroupent des marqueurs tumoraux et des panneaux cardiaques pour les hôpitaux privés exigeant des tests rapides à haute marge.

La chimie clinique conserve la couronne des volumes quotidiens mais subit une déflation des prix qui pousse les fournisseurs vers la vente croisée de packages d'analyseurs immuno-diagnostiques intégrés. L'hématologie est en cours de renouvellement, passant aux différentiels à cinq parties qui améliorent la détection de la septicémie et réduisent les frottis manuels, tandis que la croissance de la microbiologie se modère à mesure que les panneaux moléculaires syndromiques cannibalisent le travail de culture. Les tests de coagulation à haute sensibilité et les glucomètres INR au point de soins redistribuent progressivement les volumes des laboratoires centraux vers les cliniques ambulatoires gérées par des infirmières, diversifiant la base de revenus du marché des diagnostics in vitro en Afrique du Sud sans modifier matériellement les classements par type de test.

Par Produit : Les Réactifs Dominent, les Logiciels et Services Progressent

Les réactifs et kits ont représenté 62,65 % du chiffre d'affaires 2025, illustrant le modèle rasoir-et-lame qui sous-tend l'économie de la part du marché des diagnostics in vitro en Afrique du Sud. Les contrats de volume annuels avec les régimes médicaux génèrent des remises sur volume, mais les fournisseurs défendent leurs marges grâce à des calibrateurs groupés et des consommables de contrôle qualité obligatoires.

Les instruments constituent un flux de dépenses d'investissement cyclique mais sont de plus en plus placés sous des accords de location-réactifs qui échangent des liquidités initiales contre des garanties de volume pluriannuelles. Les logiciels et services, représentant actuellement seulement 8 % du chiffre d'affaires, devraient progresser le plus rapidement à un CAGR de 8,21 % à mesure que les mises à niveau des systèmes d'information de laboratoire et la surveillance à distance du temps de fonctionnement deviennent indispensables pour les groupes hospitaliers multi-sites. Les stipulations de surveillance post-commercialisation dans la directive SAHPRA 2025 ancrent davantage les frais de service récurrents, élargissant la couche numérique du secteur des diagnostics in vitro en Afrique du Sud.

Par Utilisabilité : Les Dispositifs à Usage Unique Dominent, les Équipements Réutilisables Gagnent du Terrain

Les cartouches à usage unique, les bandelettes et les tests rapides ont représenté 72,33 % des dépenses 2025, soutenus par la culture du contrôle des infections et les circuits de vente au détail en pharmacie. Cette préférence pour les dispositifs à usage unique protège la sécurité des opérateurs et maintient un flux de processus rigoureux dans les établissements traitant la tuberculose multirésistante.

Les analyseurs réutilisables, bien que représentant seulement 27,7 % des dépenses actuelles, croîtront de 7,87 % par an à mesure que les pôles privés installent des systèmes à haut débit qui amortissent le capital sur des volumes de spécimens en forte hausse. Les kits de batterie tolérants aux délestages sur les plateformes réutilisables gagnent en attractivité commerciale, notamment là où les perturbations de la chaîne du froid dégradent la durée de conservation des cartouches. Combinées, ces tendances équilibrent les segments de consommables et de capital, élargissant l'opportunité totale du marché des diagnostics in vitro en Afrique du Sud.

Par Application : Les Maladies Infectieuses Dominent, l'Oncologie Progresse Fortement

Les tests de maladies infectieuses ont généré 46,87 % du chiffre d'affaires applicatif 2025, résultat direct des doubles épidémies VIH/tuberculose. Le marché des diagnostics in vitro en Afrique du Sud pour les panneaux infectieux devrait croître de 4,8 % par an, porté par les mandats de génotypage de résistance réflexe dans les directives nationales actualisées.

L'oncologie est la grande histoire de croissance avec un CAGR de 8,43 % à mesure que les laboratoires privés adoptent le séquençage de nouvelle génération et les biopsies liquides à ADN tumoral circulant pour permettre le remboursement des thérapies de précision. Les panneaux diabète, cardiaque et rénal suivent les courbes du vieillissement de la population, tandis que les maladies auto-immunes et la surveillance thérapeutique des médicaments se développent à partir de bases faibles, enrichissant ensemble le mix diagnostique et diversifiant le risque sur le marché des diagnostics in vitro en Afrique du Sud.

Par Utilisateur Final : Les Hôpitaux Dominent, les Soins à Domicile se Développent

Les laboratoires hospitaliers ont contribué à 52,43 % de la valeur 2025, reflétant la concentration des tests complexes et l'alignement des remboursements des régimes médicaux. Les laboratoires de référence indépendants captent les débordements et les références des cabinets de médecins généralistes, mais maintiennent des prix compétitifs pour défendre leur part face à l'automatisation hospitalière interne.

Les soins à domicile et l'auto-dépistage enregistreront un CAGR de 6,54 %, soutenus par les kits VIH en vente libre approuvés par la SAHPRA, le remboursement croissant des moniteurs de glycémie en continu et les habitudes persistantes de télésanté post-pandémie. Les cliniques en pharmacie et les centres de bien-être d'entreprise agissent comme des pôles intermédiaires, accélérant la décentralisation et intégrant les diagnostics dans les routines quotidiennes des consommateurs, étendant ainsi le secteur des diagnostics in vitro en Afrique du Sud au-delà des murs institutionnels.

Paysage Concurrentiel

Les multinationales — Abbott, Roche, Siemens Healthineers, Beckman Coulter et Cepheid de Danaher, et BD — contrôlent environ 65 % du chiffre d'affaires total grâce au verrouillage de la base installée et aux équipes de service à l'échelle nationale. Les assembleurs locaux tels que CapeBio, Davies Diagnostics et Medical Diagnostech ciblent des marchés de niche pour les réactifs et le diagnostic au point de soins, tirant parti des crédits d'achat préférentiel pour sécuriser les appels d'offres publics. Les coûts de changement pour les grands analyseurs peuvent atteindre 5 millions ZAR, favorisant des contrats de réactifs fidélisants.

L'acquisition en 2024 par Life Healthcare des actifs de dialyse de Fresenius, approuvée avec des mesures correctives comportementales par le Tribunal de la Concurrence, signale une intégration verticale intensifiée alors que les chaînes hospitalières cherchent des flux de revenus en pathologie[2]. Les challengers asiatiques Mindray et Sysmex sous-cotent les prix des équipements mais font face au scepticisme concernant la logistique des réactifs et les garanties de temps de fonctionnement à long terme.

La différenciation technologique repose désormais sur les intergiciels et l'automatisation. Les gammes Atellica de Siemens et DxA 5000 de Beckman mettent en avant la robotique sur rails et les tableaux de bord de contrôle qualité par intelligence artificielle, tandis que l'Alinity d'Abbott promet des empreintes compactes pour les laboratoires urbains à l'espace limité. Le règlement d'évaluation clinique 2025 de la SAHPRA augmente les charges réglementaires, renforçant le fossé autour des acteurs établis qui détiennent déjà des dossiers qualité alignés sur les normes ISO et consolidant une concentration modérée dans le marché des diagnostics in vitro en Afrique du Sud.

Leaders du Secteur des Diagnostics In Vitro en Afrique du Sud

Siemens Healthineers

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Danaher Corp.

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Cytespace Africa Laboratories (Cytespace), une entreprise du groupe MLM Medical Labs et le seul laboratoire central entièrement accrédité CAP en Afrique du Sud, a considérablement élargi ses capacités de tests moléculaires pour répondre à la demande croissante en Afrique subsaharienne.

- Septembre 2025 : La SAHPRA a publié les directives finales d'évaluation clinique alignées sur la norme ISO 14155:2020, renforçant les normes de preuve pour l'enregistrement des DIV.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché des diagnostics in vitro (DIV) en Afrique du Sud comme l'ensemble des kits de réactifs, analyseurs, logiciels et services associés utilisés pour tester le sang, l'urine et les tissus humains en dehors du corps à des fins de dépistage, de diagnostic ou de surveillance thérapeutique dans les laboratoires formels, les hôpitaux et les environnements de diagnostic au point de soins (POC) approuvés.

Exclusion du périmètre : Les systèmes de tests vétérinaires, de recherche uniquement et orientés exclusivement vers l'exportation sont hors du cadre de cette évaluation.

Aperçu de la Segmentation

- Par Type de Test

- Chimie Clinique

- Immuno-Diagnostic

- Diagnostic Moléculaire

- Hématologie

- Coagulation

- Microbiologie

- Autres Types de Tests

- Par Produit

- Instruments

- Réactifs et Kits

- Logiciels et Services

- Par Utilisabilité

- Dispositifs DIV à Usage Unique

- Équipements Réutilisables

- Par Application

- Maladies Infectieuses

- Diabète

- Oncologie

- Cardiologie

- Troubles Auto-Immuns

- Néphrologie

- Autres Applications

- Par Utilisateur Final

- Laboratoires Indépendants

- Laboratoires Hospitaliers

- Environnements de Diagnostic au Point de Soins

- Utilisateurs de Soins à Domicile et d'Auto-Dépistage

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Nos analystes ont mené des entretiens structurés avec des directeurs de laboratoire au Gauteng et au Cap-Occidental, des responsables des achats dans trois groupes hospitaliers privés, et des distributeurs de dispositifs de diagnostic au point de soins dans des cliniques périurbaines. Des enquêtes de suivi auprès de pathologistes cliniques et d'épidémiologistes ont aidé à vérifier la croissance des volumes de tests, les taux de gaspillage de réactifs et les hypothèses de prévision pour les panneaux oncologiques émergents.

Recherche Documentaire

Nous avons recueilli des données fondamentales à partir de sources publiques telles que les rapports annuels du Service National de Laboratoire de Santé, la base de données des appels d'offres du Département National de la Santé d'Afrique du Sud, les codes commerciaux de Statistics SA, la surveillance VIH de l'ONUSIDA et l'Observatoire Mondial de la Santé de l'OMS. Les dépôts d'entreprises et les présentations aux investisseurs ont aidé à identifier les prix de vente moyens, tandis que D&B Hoovers et Dow Jones Factiva ont fourni des vérifications croisées sur l'exposition des revenus des fournisseurs. Les revues académiques et les actes de la Société d'Afrique Australe pour la Pathologie Clinique ont fourni des ratios d'utilisation granulaires pour les principaux panneaux de tests. Les sources citées ci-dessus illustrent, sans épuiser, l'ensemble de références consulté lors de la recherche documentaire.

Un second balayage s'est concentré sur les variables macroéconomiques qui orientent la demande, notamment l'inscription aux régimes médicaux, les déblocages budgétaires de l'Assurance Maladie Nationale et les volumes d'importation trimestriels pour les codes SH 3822, 3002 et 9018. Ces ensembles de données, combinés aux résultats de recherche de brevets de Questel sur les tests moléculaires, ont façonné les premiers vecteurs de tendance avant de passer à la validation sur le terrain.

Dimensionnement du Marché et Prévisions

Le modèle de base commence par une reconstruction descendante des dépenses nationales de tests tirées des dépenses du NHLS plus les remboursements du secteur privé, qui sont ensuite répartis par segment en utilisant des ratios de prévalence par rapport aux tests et d'installation d'instruments. Des consolidations ascendantes sélectives, par exemple le prix de vente moyen des réactifs échantillonnés multiplié par les expéditions unitaires issues des douanes, servent de garde-fous pour chaque segment. Les variables clés comprennent les volumes de surveillance de la charge virale VIH, la croissance de la population diabétique, l'inflation des prix d'importation des réactifs, la pénétration du diagnostic au point de soins dans les cliniques de soins primaires et les courbes d'adoption des tests oncologiques. Un cadre ARIMA multivarié prévoit chaque facteur ; l'analyse de scénarios sur les fluctuations de devises et le financement NHI ajuste la plage externe. Les lacunes de données sur les tests fragmentés en cabinet médical sont comblées par des coefficients de pénétration calibrés dérivés des appels primaires.

Validation des Données et Cycle de Mise à Jour

Avant validation finale, les résultats du modèle passent des vérifications de variance par rapport aux données historiques sur les échanges commerciaux et aux totaux des remboursements des assureurs. Un analyste supplémentaire, non impliqué dans la modélisation, examine les anomalies. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque les changements de politique ou de remboursement font évoluer la base de référence de plus de cinq pour cent.

Pourquoi la Base de Référence de Mordor pour les Diagnostics In Vitro en Afrique du Sud est Fiable

Les chiffres publiés diffèrent souvent parce que les entreprises adoptent des périmètres de produits, des hypothèses de prix et des cadences de mise à jour distincts. Notre alignement rigoureux sur les dépenses déclarées au niveau national, associé à des vérifications ascendantes ciblées, réduit ces écarts pour les décideurs.

Les principales différences surviennent lorsque d'autres éditeurs mélangent les kits vétérinaires, regroupent les revenus d'emballage ou appliquent des escalateurs de prix uniformes sans tester l'élasticité des volumes. Certains s'appuient sur des données d'entrée vieilles de trois ans ; Mordor Intelligence révise les données d'entrée annuellement et superpose la normalisation des devises à la profondeur des transactions.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 503,32 millions USD (2025) | ||

| 739,3 millions USD (2024) | Cabinet de Conseil Mondial A | Inclut les réactifs de recherche et les ventes OEM multi-pays comptabilisées en Afrique du Sud |

| 600 millions USD (2024) | Journal Professionnel B | Applique des prix de vente moyens uniformes pour les réactifs et omet les plafonds de prix du secteur public |

Dans l'ensemble, la comparaison montre que notre définition progressive du périmètre, l'actualisation annuelle des données et la modélisation à double voie fournissent une base de référence équilibrée et transparente que les clients peuvent retracer en toute confiance.

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour le marché des diagnostics in vitro en Afrique du Sud entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 5,44 % sur la période 2026-2031.

Quel type de test détient actuellement la plus grande part de revenus ?

Le diagnostic moléculaire a dominé avec 34,32 % du chiffre d'affaires 2025.

Quel segment d'application se développe le plus rapidement jusqu'en 2031 ?

Les tests oncologiques devraient s'accélérer à un CAGR de 8,43 %.

Comment l'Assurance Maladie Nationale affectera-t-elle les achats de DIV ?

La NHI centralisera le pouvoir d'achat, augmentant les volumes mais resserrant probablement les plafonds de prix des réactifs.

Quel problème d'infrastructure perturbe le plus les opérations de laboratoire ?

Les délestages d'Eskom provoquent des temps d'arrêt des analyseurs et des ruptures de la chaîne du froid, augmentant les coûts opérationnels.

Quelles provinces génèrent les dépenses diagnostiques les plus élevées ?

Le Gauteng, le Cap-Occidental et le KwaZulu-Natal représentent ensemble environ les trois quarts du chiffre d'affaires national.

Quelle est la taille du marché des diagnostics in vitro en Afrique du Sud en 2026 ?

Le marché des diagnostics in vitro en Afrique du Sud devrait croître de 530,70 millions USD en 2026 pour atteindre 691,63 millions USD d'ici 2031.

Dernière mise à jour de la page le: