Taille et part du marché de l'IA embarquée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.74 Milliards de dollars |

| Taille du Marché (2031) | 26.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA embarquée par Mordor Intelligence

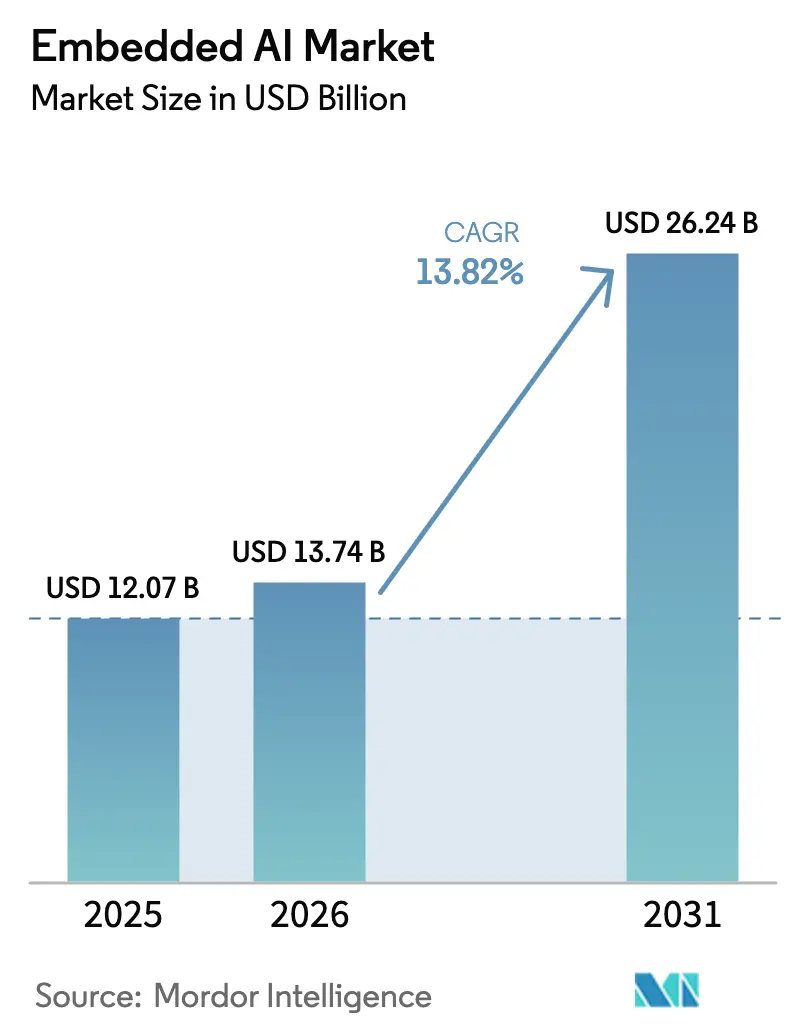

La taille du marché de l'IA embarquée était évaluée à 12,07 milliards USD en 2025 et devrait croître de 13,74 milliards USD en 2026 pour atteindre 26,24 milliards USD d'ici 2031, à un CAGR de 13,82 % au cours de la période de prévision (2026-2031). La croissance découle de trois évolutions interconnectées : 1) des conceptions de semi-conducteurs avancées qui intègrent des accélérateurs de réseaux neuronaux directement sur les puces, 2) des réseaux 5G à latence ultra-faible qui permettent aux appareils de collaborer sans dépendance au cloud, et 3) l'urgence des entreprises à traiter les données sur l'appareil pour la confidentialité et le contrôle en temps réel. Le matériel continue d'ancrer le marché de l'IA embarquée, mais les outils logiciels qui compressent, quantifient et orchestrent les modèles sur des siliciums hétérogènes évoluent plus rapidement que toute autre couche, ouvrant de nouvelles perspectives de revenus de services. La demande de déploiements axés sur la périphérie est renforcée par le contrôle réglementaire de la résidence des données et le coût élevé du transfert de flux de capteurs non filtrés vers des clusters centralisés. Ces vents favorables garantissent collectivement que le marché de l'IA embarquée continuera de surpasser les dépenses globales en semi-conducteurs tout au long de la décennie.

Principaux enseignements du rapport

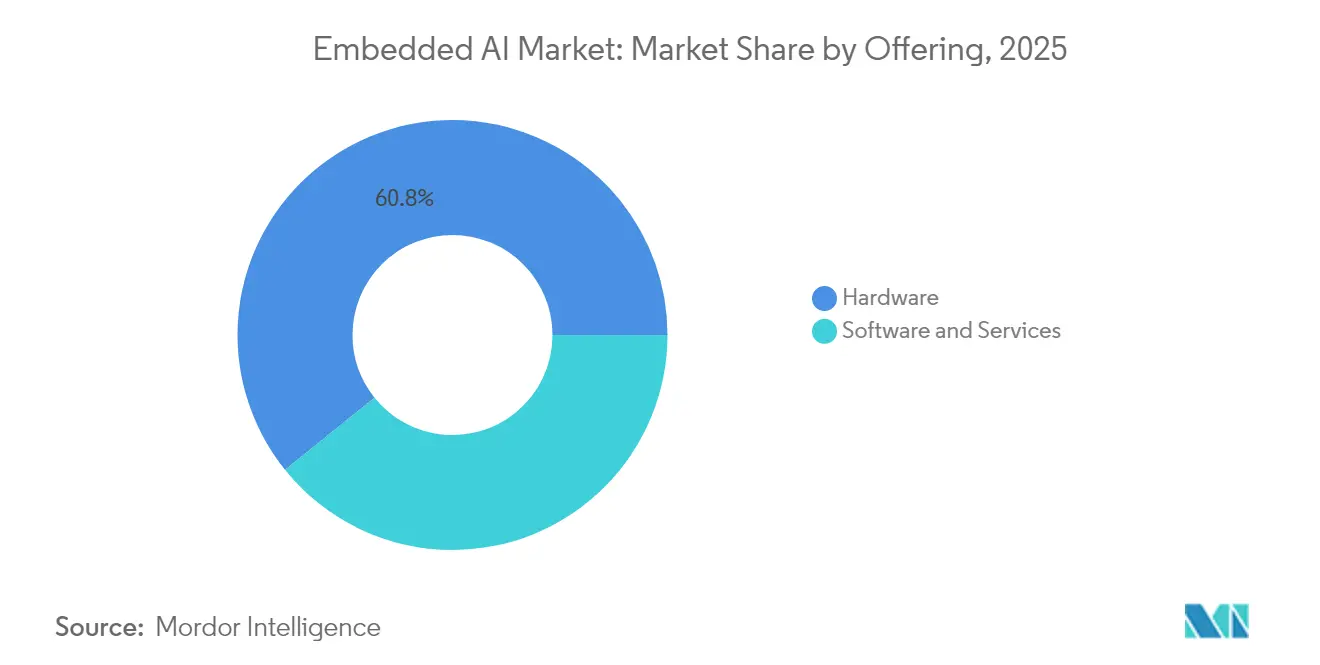

- Par offre, le matériel détenait 60,78 % de la part de marché de l'IA embarquée en 2025, tandis que les logiciels et services sont en voie d'atteindre un CAGR de 16,55 % d'ici 2031.

- Par type de matériel, les CPU étaient en tête avec une part de revenus de 33,82 % en 2025 ; les puces neuromorphiques sont positionnées pour le CAGR le plus rapide à 16,02 %.

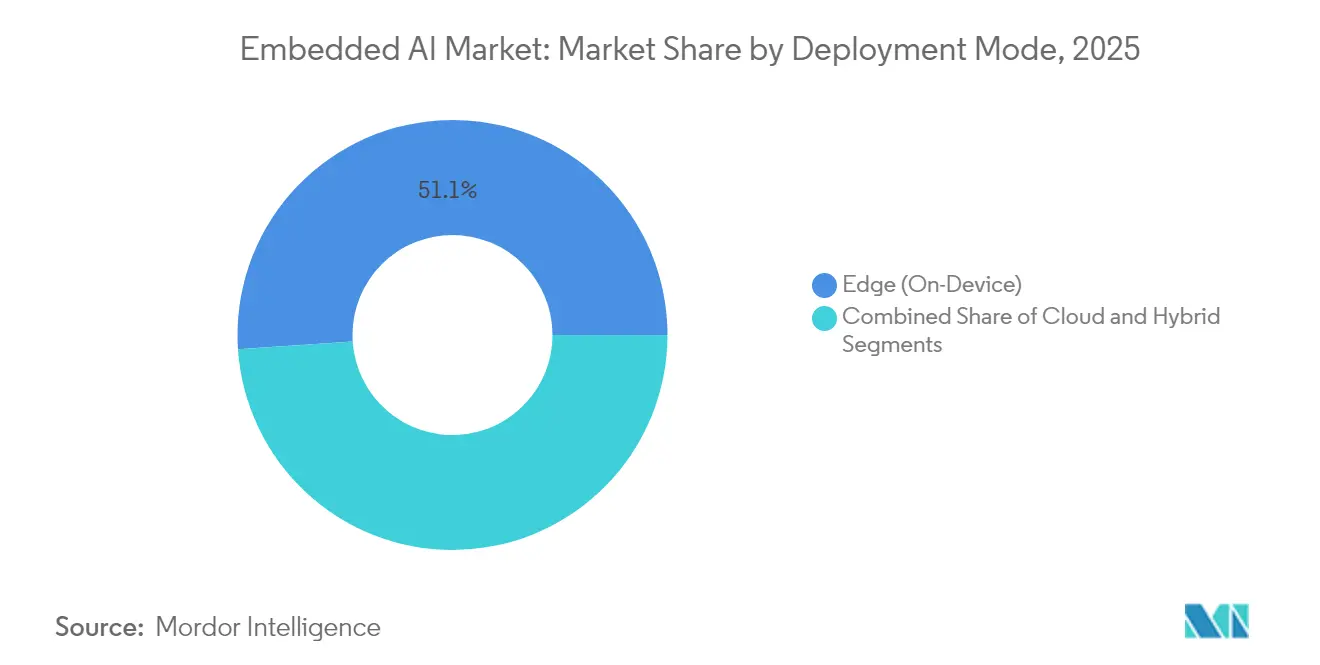

- Par mode de déploiement, les implémentations en périphérie représentaient 51,05 % du marché de l'IA embarquée en 2025 ; les stratégies hybrides affichent le CAGR projeté le plus élevé à 16,44 %.

- Par type de données, les charges de travail d'images et de vidéos ont capturé 40,12 % des revenus en 2025 ; les charges de travail de texte et d'audio progressent à un CAGR de 16,21 %.

- Par secteur d'utilisation final, l'informatique et les télécommunications étaient en tête avec une part de 28,19 % en 2025, tandis que l'automobile se développe le plus rapidement à un CAGR de 16,11 %.

- Par géographie, l'Amérique du Nord a représenté 39,62 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 16,19 % jusqu'en 2031.

- NVIDIA, Intel et Qualcomm contrôlaient ensemble moins d'un quart du total des revenus de 2024, soulignant un terrain de jeu fragmenté où des innovateurs tels que BrainChip et Hailo continuent de se tailler des niches dans des espaces inexplorés.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'IA embarquée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des déploiements de l'informatique en périphérie | +2.5% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées rapides dans le matériel d'accélération de l'IA | +1.8% | Amérique du Nord et UE au cœur, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des appareils IoT connectés | +1.9% | Mondial, dirigé par les pôles de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des réseaux 5G et à latence ultra-faible | +1.7% | Asie-Pacifique au cœur, Amérique du Nord et UE suivent | Moyen terme (2-4 ans) |

| Émergence de la vision événementielle par IA sur capteur | +1.6% | Mondial, adoption précoce dans l'automobile et l'industrie | Long terme (≥ 4 ans) |

| ISA RISC-V open source stimulant les puces personnalisées | +1.5% | Mondial, avec une forte dynamique en Chine et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements de l'informatique en périphérie

Les organisations repensent leurs pipelines de données afin que l'inférence s'exécute en quelques millisecondes sur l'appareil plutôt que dans des clouds distants. L'automatisation industrielle illustre ce changement : Bosch a réduit les temps d'arrêt imprévus de 25 % après avoir installé des nœuds de maintenance prédictive qui analysent localement les signaux de vibration, éliminant ainsi les coûts de bande passante liés au rapatriement des données brutes. [1]Embedded Staff, "BrainChip's Akida NPU: Redefining AI Processing with Event-Based Architecture," Embedded, embedded.com La même logique s'applique désormais aux dispositifs médicaux portables, aux caméras de circulation et aux scanners logistiques, chacun nécessitant des décisions sans aller-retour vers un centre de données. Les fournisseurs de matériel privilégient donc les hiérarchies de cache, la mémoire sur puce et les blocs DSP spécifiques aux domaines optimisés pour les charges de travail en périphérie. À mesure que ces déploiements se développent, le marché de l'IA embarquée bénéficie d'un plancher de demande durable dans les économies matures et émergentes.

Avancées rapides dans le matériel d'accélération de l'IA

Les puces à usage spécifique surpassent de plus en plus les GPU à usage général sur les critères de puissance, de débit et de coût qui comptent en périphérie. Le système neuromorphique d'Intel à 1,15 milliard de neurones montre comment les impulsions d'inspiration cérébrale offrent des gains d'efficacité énergétique d'ordres de grandeur. Les start-ups suivent avec des ASIC spécifiques aux transformeurs ; le prototype Sohu d'Etched vise des performances d'inférence GPU 10 fois supérieures tout en réduisant drastiquement la consommation en watts-heures. Les fournisseurs qui associent des piles logicielles optimisées au silicium raccourcissent le délai de mise en production pour les clients, accélérant les expéditions unitaires et faisant progresser la trajectoire du marché de l'IA embarquée jusqu'en 2027.

Prolifération des appareils IoT connectés

Les points de terminaison IoT mondiaux ont dépassé 15 milliards en 2024 et continuent de croître, saturant les réseaux de télémétrie qui ne s'adapte plus aux modèles classiques capteur-vers-cloud. L'inférence embarquée permet aux compteurs intelligents de compresser les histogrammes de consommation d'énergie, aux caméras urbaines de ne transmettre que les clips d'anomalies, et aux capteurs d'usine de déclencher des alarmes localement. Une telle communication sélective réduit les frais de connectivité récurrents et protège les données opérationnelles sensibles d'une exposition externe. Les systèmes d'exploitation prêts pour la périphérie et les chaînes d'outils d'apprentissage automatique qui génèrent automatiquement des binaires pour les microcontrôleurs élargissent la base de développeurs, accélérant l'adoption au sein des petites et moyennes entreprises dans le monde entier.

Expansion des réseaux 5G et à latence ultra-faible

La 5G atteint des allers-retours inférieurs à 10 millisecondes, permettant une intelligence distribuée où les nœuds en périphérie gèrent les tâches critiques pour la sécurité et exploitent les serveurs MEC à proximité pour des analyses plus lourdes. Les véhicules autonomes illustrent ce concept : les piles de vision embarquées maintiennent le maintien de voie localement, tandis que les liaisons 5G coordonnent les manœuvres de convoi lorsque la couverture existe. Des hybrides similaires apparaissent dans les robots de téléchirurgie et les casques de réalité augmentée. Cette architecture s'aligne sur le marché de l'IA embarquée car les fabricants d'appareils doivent toujours intégrer des accélérateurs d'inférence pour survivre aux coupures de réseau, renforçant la demande de silicium même lorsque la bande passante s'améliore.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration | -1.2% | Mondial, affectant particulièrement les PME dans les marchés en développement | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -0.8% | Accent réglementaire de l'UE et de l'Amérique du Nord, implications mondiales | Moyen terme (2-4 ans) |

| Pénurie de talents en logiciels embarqués optimisés pour l'IA | -0.6% | Mondial, aiguë dans les domaines spécialisés | Long terme (≥ 4 ans) |

| Limites thermiques/de puissance pour l'inférence continue en périphérie | -0.4% | Mondial, critique dans les applications mobiles et alimentées par batterie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration

Le coût total de possession dépasse souvent les devis matériels initiaux de 40 à 60 %, une fois les logiciels personnalisés, les tests de conformité et la formation du personnel inclus. Les fabricants de dispositifs médicaux, par exemple, font face à 2 à 5 millions USD par gamme de produits pour certifier les fonctionnalités activées par l'IA selon les réglementations médicales. Des obstacles similaires se posent dans l'aviation, l'énergie et la défense. Ces frais généraux retardent les projets, en particulier pour les petits fabricants aux marges étroites, et modèrent l'adoption du marché de l'IA embarquée dans les zones géographiques sensibles aux prix jusqu'à ce que les conceptions de référence clés en main arrivent à maturité.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les modèles déployés en périphérie stockent des poids propriétaires que les attaquants peuvent rétro-concevoir. Les injections de micrologiciels adversariaux peuvent également modifier les résultats d'inférence, mettant en péril les opérations critiques pour la sécurité. Le RGPD et les futures règles de l'UE sur l'IA obligent les entreprises à sécuriser chaque nœud, à effectuer des évaluations continues des risques et à fournir des journaux d'explicabilité. [2]Dina Genkina, "Brain-Like Computers Tackle the Extreme Edge," IEEE Spectrum, spectrum.ieee.org La conformité stimule la demande d'enclaves mémoire chiffrées et de cadres d'apprentissage fédéré, ajoutant une complexité d'ingénierie qui tempère le rythme à court terme du secteur de l'IA embarquée, tout en stimulant des niches pour les variantes de silicium axées sur la sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : l'accélération logicielle stimule l'évolution du marché

Le matériel a conservé 60,78 % des revenus en 2025, mais les logiciels et services se développent à un CAGR de 16,55 % à mesure que les chaînes d'outils deviennent déterminantes pour la portabilité des charges de travail et la gestion du cycle de vie. Les fournisseurs regroupent des ensembles d'outils d'élagage, de quantification et de compilation pour faire tenir des modèles plus grands sur des surfaces de puce réduites, faisant du logiciel un moteur de croissance essentiel pour le marché de l'IA embarquée. L'essor du segment reflète les exigences des entreprises en matière d'itérations rapides de modèles et de mises à jour à distance qui préservent la disponibilité des appareils. Les prestataires de services monétisent désormais des contrats de modèle en tant que service qui maintiennent les pipelines d'inférence à jour. Pendant ce temps, les feuilles de route matérielles s'alignent de plus en plus sur les environnements d'exécution open source, brouillant les silos traditionnels et intégrant la capacité logicielle comme critère d'achat. L'interaction entre les piles optimisées et le silicium spécialisé améliore l'efficacité globale du marché de l'IA embarquée, renforçant la fidélisation des clients pour les fournisseurs de puces qui intègrent les deux couches.

Bien que la domination du matériel persiste, les cycles de vie des produits se raccourcissent. Les fabricants de puces introduisent des révisions annuelles qui doublent les TOPS par watt, obligeant les équipementiers à refactoriser le micrologiciel pour exploiter les nouvelles instructions. Cette dynamique assure une demande continue de licences d'outils associées et d'engagements de conseil, amplifiant davantage la croissance du chiffre d'affaires des logiciels. En parallèle, les plateformes SaaS émergentes orchestrent l'apprentissage en essaim à travers des flottes, permettant aux appareils en périphérie de partager des gradients agrégés sans centraliser les données brutes. Ces modèles basés sur des licences améliorent la visibilité des revenus récurrents sur le marché de l'IA embarquée, soutenant une capitalisation plus large de l'écosystème.

Par type de matériel : la révolution neuromorphique remet en question les architectures traditionnelles

Les CPU ont capturé 33,82 % des revenus en 2025 grâce à leur omniprésence et leur compatibilité ascendante ; cependant, les puces neuromorphiques mènent la courbe de croissance à un CAGR de 16,02 % grâce au calcul par impulsions qui émule l'efficacité synaptique. Ces processeurs basés sur les événements démontrent des consommations d'énergie mesurées en microwatts, permettant des mois d'autonomie pour les écouteurs de suppression du bruit ou les étiquettes de maintenance prédictive. Le passage de l'encodage par trames à l'encodage temporel réduit les mouvements de mémoire, principale source de consommation d'énergie dans les conceptions conventionnelles. Les GPU restent essentiels pour les charges de travail d'imagerie à forte convolution, tandis que les FPGA attirent les acheteurs industriels cherchant une logique mise à niveau sur le terrain pour s'adapter aux normes changeantes. Les ASIC dominent les points de terminaison à fort volume tels que les enceintes intelligentes, où le coût unitaire dicte la sélection du silicium.

Les NPU et TPU sont désormais intégrés dans les smartphones grand public, accélérant les assistants vocaux et la génération d'images sur l'appareil. Leur inclusion remodèle les allocations de nomenclature, réaffectant les coûts des radios en bande de base vers les coprocesseurs d'IA. Les accélérateurs complémentaires tels que les unités de traitement de la vision gèrent la démoïsaïque HDR et la détection d'objets en parallèle, allégeant la charge du CPU. Collectivement, cette diversification élargit la taille du marché de l'IA embarquée pour les plateformes de silicium en périphérie, garantissant que plusieurs types d'architectures peuvent prospérer sans cannibalisation au cours de la période de prévision.

Par mode de déploiement : les stratégies hybrides émergent comme architecture optimale

Les déploiements en périphérie représentaient 51,05 % des revenus en 2025, consolidant l'inférence sur l'appareil comme valeur par défaut pour les tâches critiques en termes de latence. Les exigences en temps réel de la robotique, des drones et des lunettes de réalité augmentée signifient que le calcul doit rester opérationnel lors des pannes de réseau. Néanmoins, les modèles hybrides affichent la croissance la plus forte à un CAGR de 16,44 %, équilibrant le traitement déterministe en périphérie avec le réentraînement basé sur le cloud et l'analyse de flotte. Les chaînes de distribution, par exemple, transmettent des résumés agrégés de fréquentation vers des lacs de données régionaux tout en préservant la confidentialité des acheteurs en supprimant localement les images faciales. Cette dualité optimise simultanément la bande passante et la conformité réglementaire.

Le cloud pur reste pertinent pour les charges de travail intermittentes et les déploiements de modèles mondiaux, mais la hausse des frais de sortie et les lois sur la souveraineté encouragent le rapatriement partiel du calcul. Les nœuds MEC positionnés dans les installations des opérateurs brouillent davantage les distinctions, permettant des sauts inférieurs à 5 millisecondes entre l'appareil et le micro-centre de données. De telles architectures améliorent la disponibilité des services sans augmenter les enveloppes thermiques des appareils. À mesure que les équipementiers affinent les heuristiques de placement des tâches, la taille du marché de l'IA embarquée pour les intergiciels d'orchestration croît en parallèle, stimulant des opportunités de partenariat entre les opérateurs de télécommunications, les hyperscalers et les fournisseurs de silicium.

Par type de données : les applications de vision stimulent l'expansion du marché

Les flux d'images et de vidéos ont généré 40,12 % des revenus de 2025, car la surveillance, la perception automobile et l'inspection en usine dépendent d'une compréhension de scène haute fidélité. Les dorsales convolutives ingèrent des images à 30-120 images par seconde, poussant les exigences en TOPS qui justifient des accélérateurs dédiés et soutiennent ainsi le marché de l'IA embarquée. Les pipelines de vision intègrent de plus en plus des têtes de transformeurs pour le contexte à longue portée, intensifiant les demandes de bande passante mémoire. Les pipelines de texte et d'audio, bien que plus petits aujourd'hui, évoluent le plus rapidement à un CAGR de 16,21 % ; les instructions vocales de préparation de commandes dans les entrepôts et les kiosques clients alimentés par des LLM mettent en évidence leur pertinence commerciale.

La fusion de capteurs ajoute des couches de complexité. Les gyroscopes, le LiDAR et le radar alimentent des tableaux numériques et catégoriels dans des ensembles de modèles en phase finale, améliorant la robustesse contre l'occlusion visuelle. Les puces capables d'ordonnancement hétérogène entre les DSP de vision, les réseaux de MAC et les cœurs de contrôle classiques deviennent essentielles. Par conséquent, les fournisseurs qui divulguent des limites de latence déterministes remportent la préférence dans les achats critiques pour la sécurité. La diversification des modalités élève la part totale du marché de l'IA embarquée pour les fournisseurs d'architectures flexibles capables de changer de contexte sans duplication coûteuse du silicium.

Par secteur d'utilisation final : la transformation automobile accélère l'adoption

L'informatique et les télécommunications ont maintenu 28,19 % des revenus en 2025, appliquant l'intelligence embarquée pour optimiser la planification radio, la détection d'anomalies et les équipements des locaux clients. L'automobile, cependant, progresse à un CAGR de 16,11 % grâce aux programmes d'électrification des flottes et de conduite autonome. L'inférence embarquée guide le maintien de voie, surveille la fatigue du conducteur et gère les enveloppes thermiques des batteries en temps réel, créant un cycle de renouvellement du silicium soutenu au sein des plateformes des équipementiers. La fabrication suit de près, équipant des stations de vision machine qui signalent les défauts en quelques millisecondes, réduisant ainsi les taux de rebut.

La santé adopte prudemment en raison d'une validation stricte, mais les diagnostics portables et les prothèses intelligentes illustrent le potentiel à long terme du secteur. Les services publics d'énergie installent des unités de phaseur en périphérie du réseau qui prédisent le stress des transformateurs, minimisant les pannes. Les opérateurs de villes intelligentes intègrent l'IA dans les réseaux d'éclairage, de gestion des déchets et d'intervention d'urgence, chacun formant de nouveaux bassins de revenus pour les intégrateurs de services. Collectivement, la pénétration intersectorielle cimente la résilience du secteur de l'IA embarquée face aux cycles spécifiques à chaque secteur, élargissant les opportunités adressables pour les fournisseurs qui adaptent les conceptions de référence à chaque exigence réglementaire et environnementale.

Analyse géographique

L'Amérique du Nord a conservé 39,62 % des revenus en 2025, fortifiée par des usines nationales, des afflux de capital-risque de plusieurs milliards de dollars et une expérimentation précoce en entreprise qui accélère les cycles pilote-vers-production. Les incitations fédérales canalisent les capitaux vers des lignes d'emballage avancées, réduisant l'exposition à la capacité de tranches de silicium à l'étranger et assurant la continuité de l'approvisionnement pour les appareils en périphérie de qualité défense. Les universités et les start-ups bénéficient toutes deux de cette densité d'écosystème, alimentant les brevets dans des sorties de silicium à un rythme record.

L'Asie-Pacifique affiche la trajectoire la plus forte à un CAGR de 16,19 %, tirant parti d'une fabrication à grande échelle, de stratégies d'IA parrainées par l'État et de déploiements IoT explosifs. Le programme de processeur non binaire à l'échelle industrielle de la Chine illustre l'ambition souveraine de localiser le calcul critique tout en relevant les barres d'efficacité énergétique. Le Japon et la Corée du Sud mettent l'accent sur les capteurs automobiles et la robotique collaborative, tandis que les géants des télécommunications indiens pilotent des diagnostics en périphérie rurale qui contournent les contraintes des lignes fixes.

L'Europe maintient son influence réglementaire, imposant la confidentialité dès la conception et l'explicabilité, ce qui favorise l'inférence embarquée par rapport à l'inférence centrée sur le cloud. Les directives Industrie 4.0 de l'Allemagne poussent les essais neuromorphiques dans les machines-outils ; la France finance des piles d'IA en périphérie souveraines compatibles avec les espaces de données Gaia-X. L'Amérique latine et le Moyen-Orient et l'Afrique sont encore en retard sur les revenus, mais débloquent des déploiements en terrain vierge dans l'agriculture, la surveillance des rendements et l'équilibrage du réseau, préfigurant un cycle d'adoption de deuxième vague une fois la connectivité élargie. Cette mosaïque de priorités régionales assure des flux de revenus diversifiés sur le marché de l'IA embarquée, protégeant les fournisseurs des chocs macroéconomiques isolés.

Paysage concurrentiel

Le marché de l'IA embarquée présente une fragmentation modérée : aucun fournisseur unique ne détient même 15 % de la part des revenus, et les cinq premiers combinés restent en dessous de 35 %. NVIDIA exploite les écosystèmes CUDA pour dominer l'inférence à usage général, Intel fait progresser la R&D neuromorphique, tandis que Qualcomm intègre des blocs NPU dans des SoC cellulaires ciblant les volumes de téléphones mobiles. Parallèlement à ces géants, l'Akida basé sur les événements de BrainChip, le Hailo-8 de Hailo et le Pulsar d'Innatera se concentrent sur l'efficacité de classe microwatt, creusant des fossés là où les budgets d'alimentation priment sur les droits de vantardise en TOPS.

L'activité stratégique se concentre sur l'intégration verticale. L'acquisition de Kinara par NXP intègre des DSP de vision dans ses contrôleurs automobiles, comprimant les chaînes d'approvisionnement et capturant les marges logicielles. L'achat d'Edge Impulse par Qualcomm aligne les outils de développement avec le silicium Snapdragon, réduisant les frictions pour les équipementiers d'appareils électroménagers. Les start-ups poursuivent le calcul en mémoire et l'empilement au niveau de la tranche pour faire chuter les courbes de coûts ; le partenariat RISC-V de Rain AI revendique des gains d'efficacité de multiplication matricielle 50 fois supérieurs, laissant entrevoir un potentiel de perturbation future. [4]Andrei Santalo, "Rain and Andes Partnership RISC-V," Rain AI, rain.ai

Les fournisseurs accordent de plus en plus de licences sur des blocs de propriété intellectuelle renforcés afin que les clients puissent concevoir des ASIC personnalisés sous stricte confidentialité, aidant les usines régionales à répondre aux mandats de calcul souverain. Pendant ce temps, les cadres open source étendent les API neutres vis-à-vis des fournisseurs, permettant la portabilité des modèles entre générations et réduisant le verrouillage des clients. Ces dynamiques orientent collectivement le marché de l'IA embarquée vers un équilibre de coopétition où la profondeur de l'écosystème, et non le seul nombre de transistors, dicte l'avantage durable.

Leaders du secteur de l'IA embarquée

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Qualcomm Incorporated

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La Chine a commencé la production en masse de la première puce d'IA non binaire à l'échelle industrielle développée à l'Université de Beihang.

- Mai 2025 : Innatera a dévoilé Pulsar, le premier microcontrôleur neuromorphique grand public pour les cas d'utilisation en périphérie de capteur.

- Mars 2025 : Qualcomm a finalisé l'acquisition d'Edge Impulse, élargissant sa portée logicielle en matière d'IA embarquée.

- Février 2025 : NXP Semiconductors a acquis Kinara pour 307 millions USD, renforçant son portefeuille d'IA automobile.

- Janvier 2025 : Groq s'est associé à GlobalFoundries pour augmenter la production de ses unités de traitement du langage.

- Décembre 2024 : Syntiant a finalisé l'acquisition pour 150 millions USD de l'activité de microphones MEMS grand public de Knowles.

Portée du rapport mondial sur le marché de l'IA embarquée

L'IA embarquée intègre l'intelligence artificielle directement dans des systèmes matériels ou logiciels. Cela permet aux appareils d'effectuer des tâches intelligentes localement sans dépendre du cloud computing externe. En fusionnant l'apprentissage automatique, les réseaux neuronaux et d'autres technologies d'IA avec des systèmes embarqués tels que des microcontrôleurs, des capteurs ou des appareils en périphérie, l'IA embarquée facilite le traitement des données en temps réel, la prise de décision et l'automatisation, même dans des environnements aux ressources limitées. Ses applications couvrent les appareils électroménagers intelligents, les véhicules autonomes, les appareils IoT et l'automatisation industrielle.

Le marché de l'IA embarquée est segmenté par offre (matériel et logiciels & services), par type de données (données de capteurs, données d'images et de vidéos, données numériques, données catégorielles et autres), par secteur d'utilisation final (BFSI, informatique & télécommunications, commerce de détail & commerce électronique, fabrication, énergie & services publics, transport & logistique, santé & sciences de la vie et autres secteurs d'utilisation final) et par géographie (Amérique du Nord, Europe, Asie, Australie et Nouvelle-Zélande, Amérique latine et Moyen-Orient & Afrique).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciels et services |

| CPU |

| GPU |

| ASIC |

| FPGA |

| NPU/TPU |

| Puces neuromorphiques |

| Autres accélérateurs |

| Périphérie (sur l'appareil) |

| Cloud |

| Hybride |

| Données de capteurs |

| Données d'images et de vidéos |

| Données numériques |

| Données catégorielles |

| Données de texte et d'audio |

| Autres |

| BFSI |

| Informatique et télécommunications |

| Automobile |

| Commerce de détail et commerce électronique |

| Fabrication |

| Énergie et services publics |

| Transport et logistique |

| Santé et sciences de la vie |

| Gouvernement et défense |

| Villes intelligentes |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par offre | Matériel | ||

| Logiciels et services | |||

| Par type de matériel | CPU | ||

| GPU | |||

| ASIC | |||

| FPGA | |||

| NPU/TPU | |||

| Puces neuromorphiques | |||

| Autres accélérateurs | |||

| Par mode de déploiement | Périphérie (sur l'appareil) | ||

| Cloud | |||

| Hybride | |||

| Par type de données | Données de capteurs | ||

| Données d'images et de vidéos | |||

| Données numériques | |||

| Données catégorielles | |||

| Données de texte et d'audio | |||

| Autres | |||

| Par secteur d'utilisation final | BFSI | ||

| Informatique et télécommunications | |||

| Automobile | |||

| Commerce de détail et commerce électronique | |||

| Fabrication | |||

| Énergie et services publics | |||

| Transport et logistique | |||

| Santé et sciences de la vie | |||

| Gouvernement et défense | |||

| Villes intelligentes | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'IA embarquée ?

Le marché s'établit à 13,74 milliards USD en 2026 et devrait plus que doubler d'ici 2031.

Quel segment du marché de l'IA embarquée connaît la croissance la plus rapide ?

Les logiciels et services affichent la croissance la plus élevée à un CAGR de 16,55 % à mesure que les entreprises privilégient les chaînes d'outils qui optimisent les modèles sur l'appareil.

Pourquoi les puces neuromorphiques gagnent-elles en popularité ?

Elles émulent les impulsions de style cérébral, atteignant une consommation d'énergie de classe microwatt qui prolonge l'autonomie des appareils en périphérie de capteur.

Comment la 5G influence-t-elle l'adoption de l'IA embarquée ?

La latence ultra-faible de la 5G permet aux appareils en périphérie de coopérer avec les serveurs à proximité pour des analyses plus lourdes sans compromettre les fonctions de sécurité en temps réel.

Quelle région mènera la croissance de l'IA embarquée jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 16,19 %, portée par une fabrication à grande échelle et des programmes d'IA agressifs parrainés par l'État.

Quel est le principal obstacle pour les petites entreprises qui adoptent l'IA embarquée ?

Les coûts d'intégration élevés — incluant la conformité, la personnalisation des logiciels et la formation de la main-d'œuvre — restent le principal obstacle pour les entreprises aux ressources limitées.

Dernière mise à jour de la page le: