Taille et parts de marché de l'IA dans le commerce de détail en Amérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.43 Milliards de dollars |

| Taille du Marché (2031) | 12.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.51% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans le commerce de détail en Amérique par Mordor Intelligence

Le marché de l'IA dans le commerce de détail en Amérique a atteint 6,43 milliards USD en 2026 et devrait progresser jusqu'à 12,66 milliards USD d'ici 2031, enregistrant un TCAC de 14,51 %. Cette expansion rapide est portée par les détaillants de premier rang qui passent des projets pilotes aux déploiements à l'échelle de production, en intégrant des cadres d'IA agentique dans le merchandising, la chaîne d'approvisionnement et l'engagement client. Les innovations en matière de GPU et d'inférence en périphérie réduisent la latence pour la personnalisation en temps réel, tandis que les plateformes de données unifiées transforment les historiques de transactions omnicanaux en ensembles d'entraînement granulaires. La concurrence entre fournisseurs se concentre désormais sur des plateformes de bout en bout capables de regrouper matériel, modèles et orchestration, une dynamique renforcée par les alliances des hyperscalers avec les leaders des semi-conducteurs. Les opportunités de croissance restent concentrées dans le commerce de détail exclusivement en ligne, les applications d'amélioration de l'habitat et les technologies d'intelligence en essaim qui coordonnent la prise de décision multi-agents. Ensemble, ces forces positionnent le marché de l'IA dans le commerce de détail pour une croissance composée, alors que les détaillants privilégient l'automatisation pour protéger leurs marges face à des structures de coûts durablement étroites.

Principaux enseignements du rapport

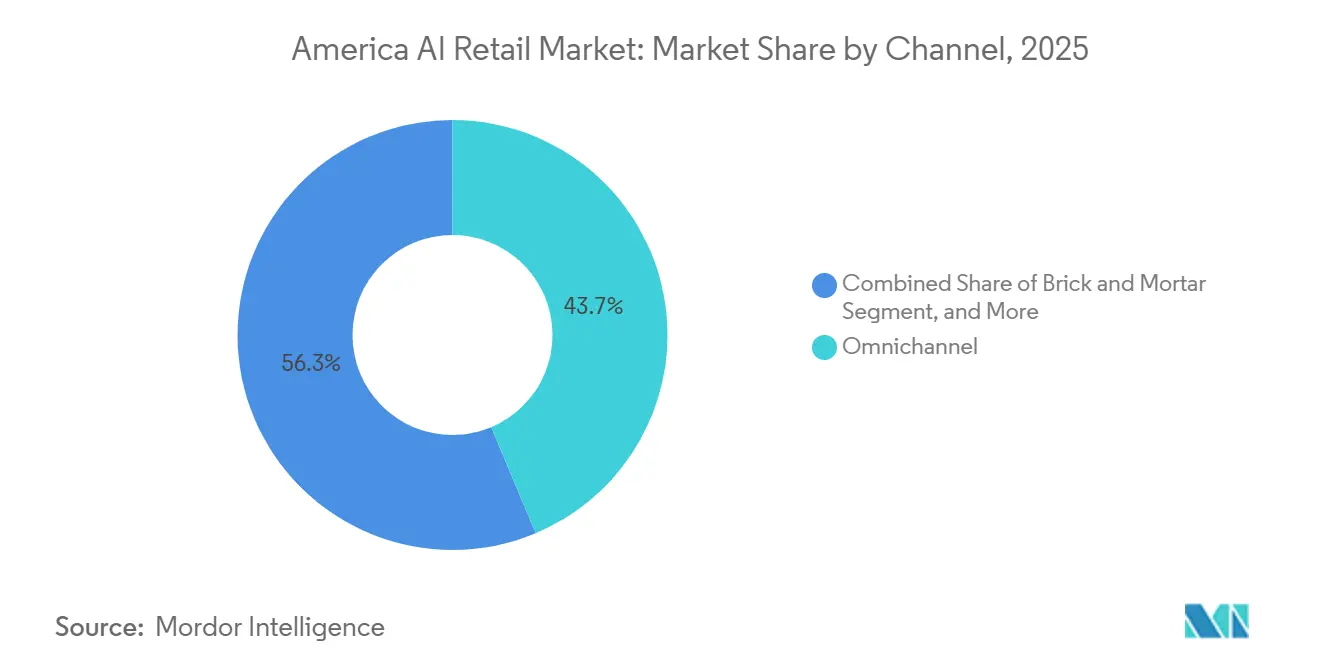

- Par canal, les stratégies omnicanales ont capturé 43,67 % des parts du marché de l'IA dans le commerce de détail en Amérique en 2025, tandis que les détaillants exclusivement en ligne se développent à un TCAC de 15,19 % jusqu'en 2031.

- Par solution, les logiciels ont représenté 52,89 % des revenus de 2025, et les offres de services sont prêtes à croître à un TCAC de 14,92 % à mesure que les détaillants externalisent la complexité de l'intégration.

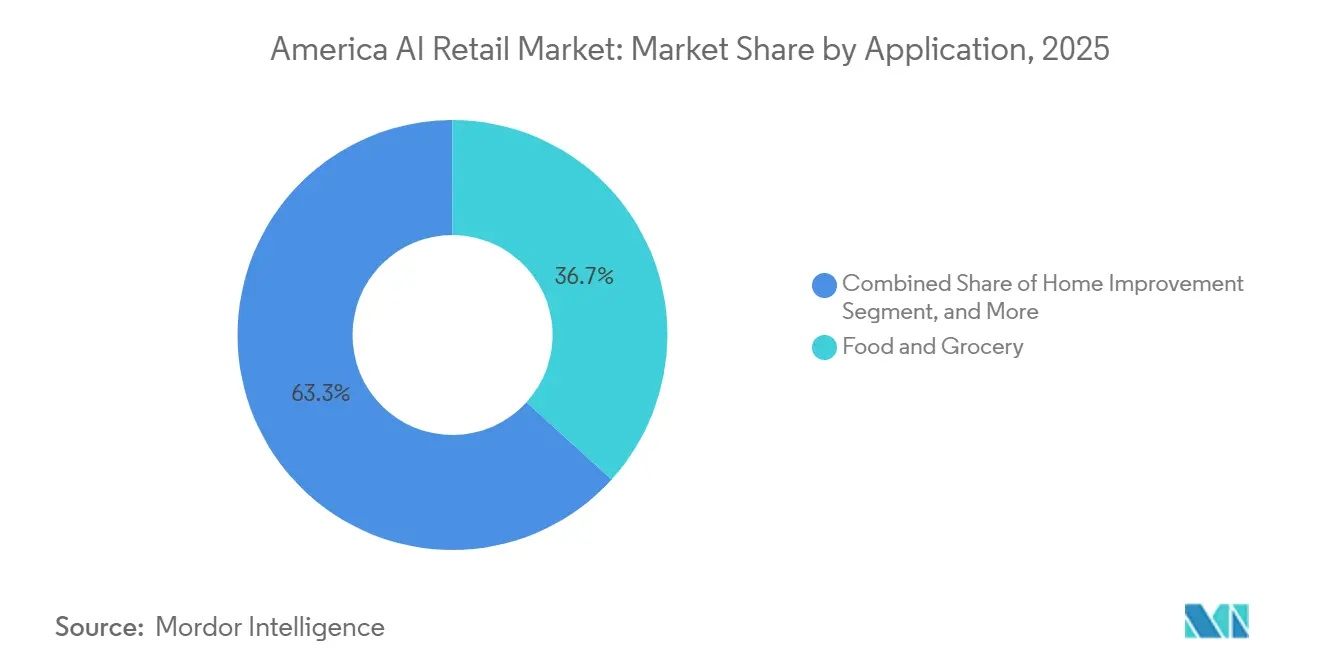

- Par application, l'alimentation et l'épicerie ont représenté 36,72 % des dépenses de 2025, tandis que l'amélioration de l'habitat s'accélère à un TCAC de 15,49 %, porté par les assistants de planification de projets.

- Par technologie, l'apprentissage automatique a représenté 47,83 % des déploiements de 2025, et l'intelligence en essaim progresse à un TCAC de 15,53 % à mesure que les détaillants pilotent des cadres d'optimisation multi-agents.

- Par géographie, l'Amérique du Nord a représenté 66,83 % de la valeur du marché en 2025, tandis que l'Amérique du Sud a mené la croissance avec un TCAC de 15,59 % grâce aux plateformes de commerce électronique nativement cloud.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'IA dans le commerce de détail en Amérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovation accélérée en matière de GPU et de matériel d'IA en périphérie | +2.8% | Mondial, adoption précoce en Amérique du Nord et dans les grandes métropoles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Impératif de personnalisation omnicanale | +2.5% | Amérique du Nord et Europe, se diffusant vers les hubs d'Amérique du Sud | Court terme (≤ 2 ans) |

| Modèles opérationnels centrés sur l'IA parmi les détaillants de premier rang | +2.3% | Amérique du Nord, projets pilotes au Brésil et au Mexique | Moyen terme (2 à 4 ans) |

| Optimisation de la chaîne d'approvisionnement pour l'efficacité du dernier kilomètre | +2.1% | Mondial, besoin aigu en Amérique du Sud et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Systèmes de prévention des pertes par vision par ordinateur en temps réel | +1.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Projets pilotes d'optimisation des stocks d'inspiration quantique | +1.2% | Amérique du Nord et certains détaillants européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Innovation accélérée en matière de GPU et de matériel d'IA en périphérie

Les plans directeurs de vente au détail de NVIDIA publiés en janvier 2025 ont réduit la latence des modèles à moins de 50 millisecondes, permettant une personnalisation en temps réel au point de vente sans rapatriement des données vers les centres cloud.[1]NVIDIA, "Plans directeurs d'IA pour le commerce de détail : inférence en périphérie pour la personnalisation en temps réel", blogs.nvidia.com Plus de 12 000 nœuds périphériques EGX ont traité 4,2 milliards d'appels d'inférence quotidiens en décembre 2025, validant les performances à grande échelle. Les accélérateurs Gaudi 3 d'Intel, lancés en avril 2025, ont délivré 70 % d'un débit comparable à 55 % du coût d'investissement, créant une opportunité pour les chaînes régionales sensibles aux coûts. À mesure que les empreintes matérielles se multiplient, la demande augmente pour les outils de compression de modèles et d'apprentissage fédéré qui protègent les exigences de résidence des données tout en maintenant l'entraînement en local. Les fournisseurs de matériel ont répondu en regroupant silicium, logiciels et expertise en déploiement, abaissant les barrières à l'entrée pour les adoptants du marché intermédiaire et donnant de l'élan au marché de l'IA dans le commerce de détail en Amérique.

Impératif de personnalisation omnicanale

Les détaillants intégrant les données de navigation, les données en magasin et les données mobiles dans des profils unifiés ont enregistré des augmentations à deux chiffres des taux de conversion en 2025. La plateforme de données clients en temps réel d'Adobe a traité 18 milliards d'événements clients par jour, démontrant que des profils riches en données génèrent des taux de conversion 2,7 fois plus élevés lorsque des messages individualisés sont délivrés dans les 24 heures.[2]Adobe, "Plateforme de données clients en temps réel Adobe : performances dans le commerce de détail 2025", business.adobe.com Microsoft a approfondi cette tendance en juin 2025 en intégrant le service Azure OpenAI dans Dynamics 365 Customer Insights, générant du contenu en langage naturel adapté au contexte de chaque acheteur, une initiative qui a réduit les taux de rebond de près d'un tiers. À mesure que les détaillants fusionnent le commerce électronique, les opérations en magasin et le marketing en équipes de données unifiées, la personnalisation omnicanale est devenue une priorité au niveau du conseil d'administration, stimulant les dépenses supplémentaires qui soutiennent le marché de l'IA dans le commerce de détail en Amérique.

Modèles opérationnels centrés sur l'IA parmi les détaillants de premier rang

Walmart a signalé un pivot stratégique en janvier 2026, passant de l'augmentation des décisions à la délégation de flux de travail à des agents autonomes construits sur son grand modèle de langage Wallaby. Les résultats pilotes ont réduit les interventions manuelles sur les stocks de 78 % et abaissé le coût de main-d'œuvre par transaction de 12 %. Ces résultats illustrent l'effet de levier opérationnel des modèles centrés sur l'IA. Pourtant, l'adoption divise le secteur : les leaders disposant d'importantes ressources financières progressent, tandis que leurs homologues du marché intermédiaire peinent face aux contraintes de talents et de budget. La diffusion des stratégies centrées sur l'IA devrait accélérer les revenus des plateformes à mesure que les retardataires se tournent vers les services gérés, renforçant la croissance globale du marché de l'IA dans le commerce de détail en Amérique.

Optimisation de la chaîne d'approvisionnement pour l'efficacité du dernier kilomètre

La livraison du dernier kilomètre représente plus de la moitié des dépenses logistiques du commerce électronique. La densification des itinéraires par l'IA peut réduire ces coûts de près d'un cinquième, selon les données de terrain collectées lors des déploiements de 2025. La plateforme Luminate de Blue Yonder a intégré le trafic, la météo et la disponibilité des clients pour soutenir une livraison à l'heure de 97 %, en hausse de huit points de pourcentage d'une année sur l'autre.[3]Blue Yonder, "Performances de livraison Blue Yonder Luminate 2025", blueyonder.com Les robots d'entrepôt en essaim de Symbotic ont augmenté le débit de 35 % dans les centres de distribution de Walmart, une capacité soutenue par un accord de 8,35 milliards USD annoncé en juillet 2024. Ces gains d'efficacité opérationnelle libèrent du fonds de roulement, renforçant les dépenses consacrées aux suites d'IA de chaîne d'approvisionnement de bout en bout et soutenant la croissance du marché de l'IA dans le commerce de détail.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en science des données spécifiques au commerce de détail | -1.8% | Mondial, plus aigu en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Complexité et coûts d'intégration des systèmes informatiques existants | -1.6% | Amérique du Nord et Europe, plus lourd pour les chaînes du marché intermédiaire | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur la confidentialité des données et l'audit de l'IA | -1.3% | Europe, Amérique du Nord, émergence en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Préoccupations liées à l'empreinte énergétique de l'IA en matière de durabilité | -0.9% | Europe et certains marchés nord-américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en science des données spécifiques au commerce de détail

Les détaillants font face à un déficit structurel de talents, car l'expertise hybride en apprentissage automatique et en merchandising reste rare. Les salaires médians des ingénieurs en IA en Amérique du Nord ont grimpé à 185 000 USD en 2025, mais le taux de rotation a dépassé 30 % à mesure que les hyperscalers attiraient les spécialistes avec des packages de participation au capital. La pénurie de talents gonfle les budgets de projet, allonge les délais et pousse de nombreuses chaînes à adopter des plateformes à faible codage ou des services gérés. Bien que les détaillants soutiennent des programmes universitaires et acquièrent des boutiques d'analyses, ces mesures prennent des années à porter leurs fruits, maintenant un frein à l'adoption à court terme.

Complexité et coûts d'intégration des systèmes informatiques existants

La connexion de plateformes d'IA modernes à des systèmes de point de vente et d'entreprise vieux de plusieurs décennies peut coûter plus de 50 millions USD pour les chaînes nationales. Les bases de données existantes exposent rarement des API en temps réel, obligeant les détaillants à construire des middlewares qui introduisent de la latence et des frais de maintenance. Les feuilles de route de mise en œuvre s'étendent au-delà de 18 mois, détournant les budgets de l'innovation orientée client et décourageant les conseils d'administration averses au risque. La migration vers le cloud promet un soulagement, mais les risques opérationnels lors de la bascule maintiennent de nombreux détaillants dans un flou transitoire, tempérant l'élan global du marché de l'IA dans le commerce de détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par canal : les détaillants exclusivement en ligne dépassent l'omnicanal

Les opérateurs exclusivement en ligne devraient croître à 15,19 % jusqu'en 2031, dépassant le TCAC global du marché de l'IA dans le commerce de détail en Amérique, car ils exploitent une infrastructure flexible et des cycles d'expérimentation rapides pour déployer des moteurs de recommandation, une tarification dynamique et le commerce conversationnel. Les détaillants omnicanaux ont représenté 43,67 % des revenus de 2025 en tirant parti de leurs implantations physiques pour les services click-and-collect, mais ils supportent des charges d'intégration plus lourdes qui ralentissent le déploiement de nouveaux cas d'usage. La taille du marché de l'IA dans le commerce de détail pour les chaînes physiques continue de s'étendre, mais l'intensité concurrentielle s'accroît à mesure que le dispositif Just Walk Out d'Amazon a été étendu à plus de 140 sites en Amérique du Nord, établissant de nouvelles attentes en matière de passage en caisse sans friction.

Shopify a démocratisé les outils avancés en mai 2025 en lançant Magic AI pour 2,1 millions de marchands, réduisant l'écart de capacités entre les petits vendeurs et les grands leaders du commerce électronique. Les détaillants physiques ripostent avec des kiosques d'IA en périphérie qui proposent des offres personnalisées en magasin ; Mylow Companion de Lowe's a réduit la durée moyenne des visites de 28 % tout en augmentant la valeur des paniers de 17 %. À mesure que la différenciation par l'expérience éclipse la simple largeur d'assortiment, la densité des données déterminera les gagnants, renforçant l'investissement dans les piles d'IA de commerce unifié et soutenant l'expansion du marché de l'IA dans le commerce de détail en Amérique.

Par solution : la croissance des services reflète la demande d'intégration

Les logiciels ont détenu 52,89 % des revenus de 2025, mais les services progressent avec un TCAC de 14,92 % jusqu'en 2031, à mesure que les détaillants externalisent la conception d'architecture, l'ajustement des modèles et la gestion du changement. Les entreprises adoptant des modules sur site le font pour préserver la résidence des données, tandis que les détaillants du marché intermédiaire préfèrent généralement les clouds mutualisés. Le marché de l'IA dans le commerce de détail en Amérique pour les services gérés est en croissance, la complexité de l'intégration et les pénuries de talents faisant pencher le coût total de possession vers les prestataires externes.

Infosys et Cognizant rapportent chacun des accords pluriannuels regroupant la sélection de plateformes, la migration des données et l'analytique opérationnelle. L'assistant Joule de SAP automatise les requêtes à faible valeur ajoutée, mais la division services propre du fournisseur consacre jusqu'à 9 mois à l'adaptation des flux de travail au schéma unique de chaque client. Le lancement d'Agentforce par Salesforce en 2025 suit le même schéma : le chiffre d'affaires des licences est associé à des services professionnels qui prennent en charge les tâches de configuration. À mesure que les acheteurs arrivent à maturité, les équipes d'achat spécifient des indicateurs de délai de rentabilisation, faisant de l'excellence en mise en œuvre un différenciateur primaire et stimulant l'expansion soutenue de la part des services dans le marché de l'IA dans le commerce de détail en Amérique.

Par application : l'amélioration de l'habitat mène la croissance verticale

Les chaînes d'amélioration de l'habitat adoptent l'IA à un rythme annuel de 15,49 %, éclipsant tous les autres segments verticaux, car les outils de conseil en projet permettent des valeurs de commande moyennes plus élevées. L'alimentation et l'épicerie ont conservé 36,72 % des dépenses de 2025, portées par des initiatives permanentes de prévision de la demande et d'atténuation du gaspillage qui protègent des marges extrêmement étroites. Les parts du marché de l'IA dans le commerce de détail en Amérique pour l'habillement et les chaussures sont restées notables, portées par les essayages virtuels et les moteurs de prévision des tendances.

Magic Apron de Home Depot, déployé en avril 2025, a amélioré les taux de ventes croisées de 19 %, démontrant que l'IA générative génère des dépenses supplémentaires lorsqu'elle s'attaque à des tâches de bricolage complexes. Les détaillants d'électronique exploitent des alertes de maintenance prédictive qui réduisent les taux de retour, tandis que les épiciers donnent la priorité aux systèmes de vision par ordinateur de numérisation des rayons qui font remonter les besoins de réapprovisionnement en quelques minutes plutôt qu'en heures. Les vitesses d'adoption verticale sont corrélées à la richesse des données et aux marges disponibles : les catégories à valeur de ticket plus élevée peuvent justifier des investissements en personnalisation plus approfondis. À mesure que les détaillants affinent des plans directeurs spécifiques aux applications, la taille du marché de l'IA dans le commerce de détail en Amérique liée aux cas d'usage verticaux spécialisés se composera.

Par technologie : l'intelligence en essaim émerge comme le segment à la croissance la plus rapide

L'apprentissage automatique a représenté 47,83 % des dépenses technologiques de 2025, ancrant des fonctions fondamentales telles que la prévision de la demande et la segmentation. L'intelligence en essaim, cependant, se développe à 15,53 % jusqu'en 2031, reflétant l'élan derrière les systèmes multi-agents qui optimisent les décisions commerciales interdépendantes. Le cadre d'apprentissage par renforcement de Walmart a coordonné la tarification, les stocks et l'exécution dans 4 700 magasins, améliorant la marge brute de 1,2 point de pourcentage, un témoignage clair des gains systémiques issus de la co-optimisation inter-domaines.

Le traitement du langage naturel sous-tend les chatbots qui résolvent désormais la majorité des demandes de routine, tandis que l'analyse d'images et de vidéos a franchi le seuil de précision de 95 % pour la reconnaissance des produits, permettant le déploiement en confiance du passage en caisse autonome. Les annonces de 2026 de Microsoft regroupent des modèles de vision, de langage et de renforcement dans des couches d'orchestration unifiées, relevant la mise pour les fournisseurs de solutions ponctuelles. La convergence des modalités garantit que les fournisseurs de plateformes capturant une part de marché élevée peuvent proposer des fonctions supplémentaires en vente incitative, renforçant l'échelle des revenus dans le marché de l'IA dans le commerce de détail en Amérique.

Analyse géographique

L'Amérique du Nord a conservé 66,83 % de la valeur du marché en 2025, reflétant de fortes concentrations d'infrastructures hyperscale et de spécialistes de la technologie du commerce de détail. La plupart des grandes chaînes américaines et canadiennes sont passées des projets pilotes aux déploiements en production, et bien que la croissance séquentielle se modère, l'expansion de la base installée se poursuit à mesure que les détaillants élargissent leurs portefeuilles de cas d'usage. Le Mexique suit une trajectoire similaire, avec les principaux épiciers superposant l'IA aux cadres omnicanaux et améliorant la télémétrie de la chaîne d'approvisionnement.

L'Amérique du Sud s'accélère à un TCAC de 15,59 % jusqu'en 2031, portée par des entreprises de commerce électronique nativement cloud qui court-circuitent les intégrations existantes. Mercado Libre a investi 2,1 milliards USD en 2025 pour développer ses hubs logistiques alimentés par l'IA, réduisant les coûts du dernier kilomètre de 18 % et augmentant les taux de conversion de 24 %. Les détaillants brésiliens tels que Magazine Luiza déploient des chatbots génératifs qui traitent les demandes en portugais avec une précision de 91 %, tandis que le conglomérat argentin Cencosud utilise les modèles Google Cloud pour réduire les ruptures de stock de près d'un tiers.

Les environnements réglementaires divergent. La loi sur l'IA de l'Union européenne exige transparence et pistes d'audit, augmentant indirectement les coûts de conformité des fournisseurs nord-américains qui servent des détaillants mondiaux. Les juridictions sud-américaines restent largement permissives, permettant un déploiement rapide des systèmes de personnalisation et de vision par ordinateur. Sur l'horizon de prévision, une convergence des règles est attendue, mais les pionniers accumulent des avantages en matière de données et de modèles qui seront difficiles à reproduire pour les entrants tardifs, élargissant la taille du marché de l'IA dans le commerce de détail en Amérique dans les géographies à forte croissance.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les hyperscalers, les éditeurs de logiciels d'entreprise et les spécialistes de la technologie du commerce de détail se disputent des comptes qui se chevauchent. Amazon Web Services a renforcé sa position en décembre 2025 avec AgentCore, un cadre qui simplifie le déploiement d'agents autonomes. Microsoft s'est associé à NVIDIA et Anthropic en novembre 2025 pour un investissement infrastructurel de 45 milliards USD combinant silicium, clusters d'entraînement et modèles de fondation adaptés au commerce de détail. Google Cloud continue d'étendre ses accélérateurs spécifiques au commerce de détail, consolidant sa position de plateforme tripolitique.

Les fournisseurs d'entreprise protègent leurs bases installées en intégrant l'IA dans leurs suites ERP et CRM existantes. SAP intègre Joule dans son cloud de commerce de détail, tandis qu'Oracle superpose l'apprentissage automatique dans ses modules de merchandising. Des acteurs spécialisés tels que Blue Yonder se concentrent sur l'optimisation approfondie de la chaîne d'approvisionnement, Symbotic automatise les entrepôts avec des robots en essaim, et Shopify outille la longue traîne des marchands grâce à des outils génératifs prêts à l'emploi. Des espaces blancs subsistent sur le marché intermédiaire, où les chaînes de 50 à 500 magasins nécessitent des offres clés en main alliant accessibilité et flexibilité. Les fournisseurs qui alignent leur tarification, leurs services et leurs fonctionnalités de conformité pour ce segment sont bien positionnés pour capturer des parts supplémentaires dans le marché de l'IA dans le commerce de détail en Amérique.

L'intensité en propriété intellectuelle augmente. Amazon a déposé des brevets basés sur des transformateurs combinant des signaux RFID et de vision pour atteindre une précision de passage en caisse de 99,2 %, tandis que le modèle Wallaby de Walmart démontre un avantage concurrentiel issu de jeux de données propriétaires. La conformité réglementaire, notamment en matière de confidentialité des données, est un filtre de sélection qui favorise de plus en plus les fournisseurs capables d'intégrer la fonctionnalité d'audit au niveau de la plateforme. À mesure que les capacités convergent, les différenciateurs de mise sur le marché reposent sur la rapidité de création de valeur, des indicateurs de ROI fiables et l'étendue des outils de commerce de détail pré-intégrés.

Leaders du secteur de l'IA dans le commerce de détail en Amérique

Amazon Web Services Inc.

Microsoft Corporation

Oracle Corporation

Salesforce Inc.

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Amazon Web Services a introduit AgentCore pour la construction d'agents de commerce de détail, s'intégrant avec AWS Bedrock et les modèles de fondation Amazon Nova pour rationaliser l'orchestration multi-agents.

- Novembre 2025 : Microsoft, NVIDIA et Anthropic ont dévoilé un partenariat d'infrastructure d'IA optimisée pour le commerce de détail de 45 milliards USD destiné à réduire les coûts de déploiement de 40 % pour les chaînes du marché intermédiaire.

- Octobre 2025 : Salesforce a lancé Agentforce, automatisant 68 % des demandes clients et améliorant les scores de satisfaction de 24 % lors des projets pilotes.

- Septembre 2025 : Walmart a déployé Wallaby, un grand modèle de langage propriétaire alimentant des agents de gestion des stocks et de tarification dans 4 700 magasins.

Périmètre du rapport sur le marché de l'IA dans le commerce de détail en Amérique

Le rapport sur le marché de l'IA dans le commerce de détail en Amérique est segmenté par canal (omnicanal, commerce physique, détaillants exclusivement en ligne), solution (logiciel et service), application (habillement et chaussures, alimentation et épicerie, électronique et appareils électroménagers, amélioration de l'habitat, autres applications), technologie (apprentissage automatique, traitement du langage naturel, chatbots, analyse d'images et de vidéos, intelligence en essaim), et géographie (Amérique du Nord et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Omnicanal |

| Commerce physique |

| Détaillants exclusivement en ligne |

| Logiciel | Sur site |

| Cloud | |

| Service |

| Habillement et chaussures |

| Alimentation et épicerie |

| Électronique et appareils électroménagers |

| Amélioration de l'habitat |

| Autres applications |

| Apprentissage automatique |

| Traitement du langage naturel |

| Chatbots |

| Analyse d'images et de vidéos |

| Intelligence en essaim |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par canal | Omnicanal | |

| Commerce physique | ||

| Détaillants exclusivement en ligne | ||

| Par solution | Logiciel | Sur site |

| Cloud | ||

| Service | ||

| Par application | Habillement et chaussures | |

| Alimentation et épicerie | ||

| Électronique et appareils électroménagers | ||

| Amélioration de l'habitat | ||

| Autres applications | ||

| Par technologie | Apprentissage automatique | |

| Traitement du langage naturel | ||

| Chatbots | ||

| Analyse d'images et de vidéos | ||

| Intelligence en essaim | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'IA dans le commerce de détail en Amérique ?

Le marché a atteint 6,43 milliards USD en 2026 et devrait presque doubler pour atteindre 12,66 milliards USD d'ici 2031.

Quelle application du commerce de détail connaît la croissance la plus rapide ?

L'amélioration de l'habitat mène la croissance avec un TCAC de 15,49 %, car les assistants génératifs génèrent des valeurs de panier plus élevées grâce à des conseils de projet contextuels.

Pourquoi les services progressent-ils presque aussi vite que les logiciels ?

Les détaillants externalisent l'intégration et la gestion du changement pour pallier les pénuries de talents et la complexité des systèmes existants, faisant progresser le chiffre d'affaires des services à un TCAC de 14,92 %.

Quel segment technologique offre le plus grand potentiel de croissance ?

L'intelligence en essaim se développe à 15,53 % annuellement car la coordination multi-agents génère des gains systémiques sur la tarification, les stocks et la logistique.

Quelle géographie est le principal foyer de croissance ?

L'Amérique du Sud mène avec un TCAC de 15,59 %, car les entreprises de commerce électronique nativement cloud déploient des piles d'IA sans contraintes existantes.

Comment les détaillants du marché intermédiaire comblent-ils leurs lacunes en compétences ?

Beaucoup adoptent des plateformes d'IA gérées qui regroupent infrastructure, modèles et surveillance, réduisant le besoin d'équipes internes de science des données.

Dernière mise à jour de la page le: