Taille et Part du Marché des Munitions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

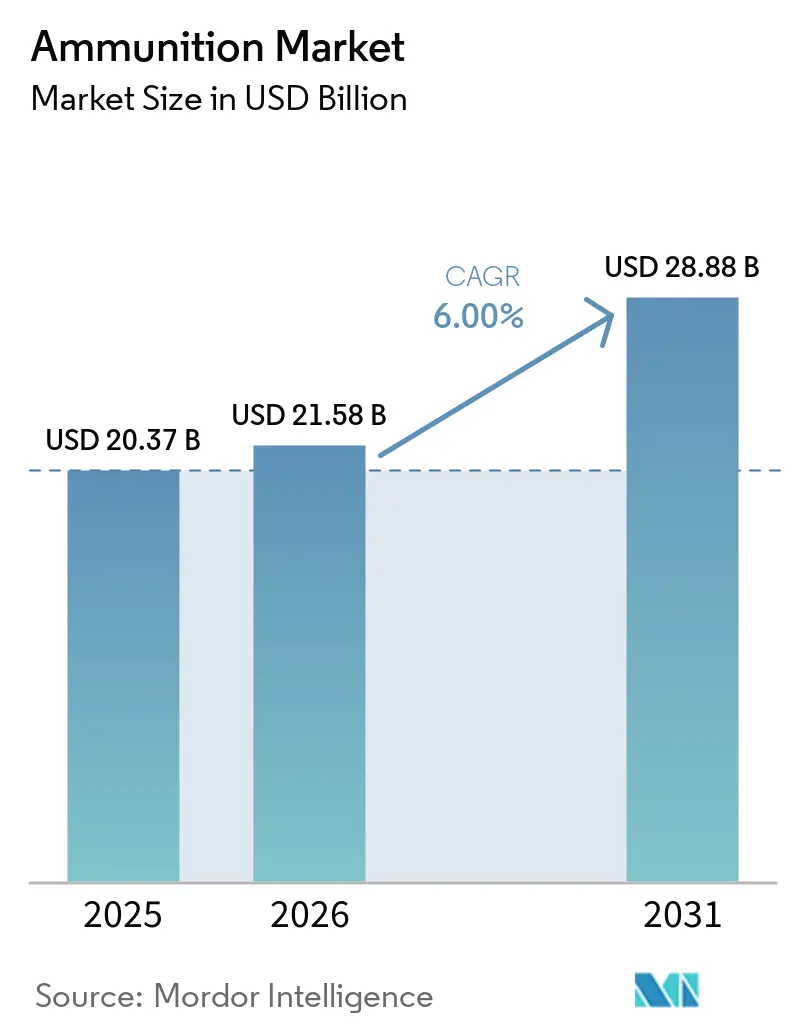

| Taille du Marché (2026) | 21.58 Milliards de dollars |

| Taille du Marché (2031) | 28.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.00% CAGR |

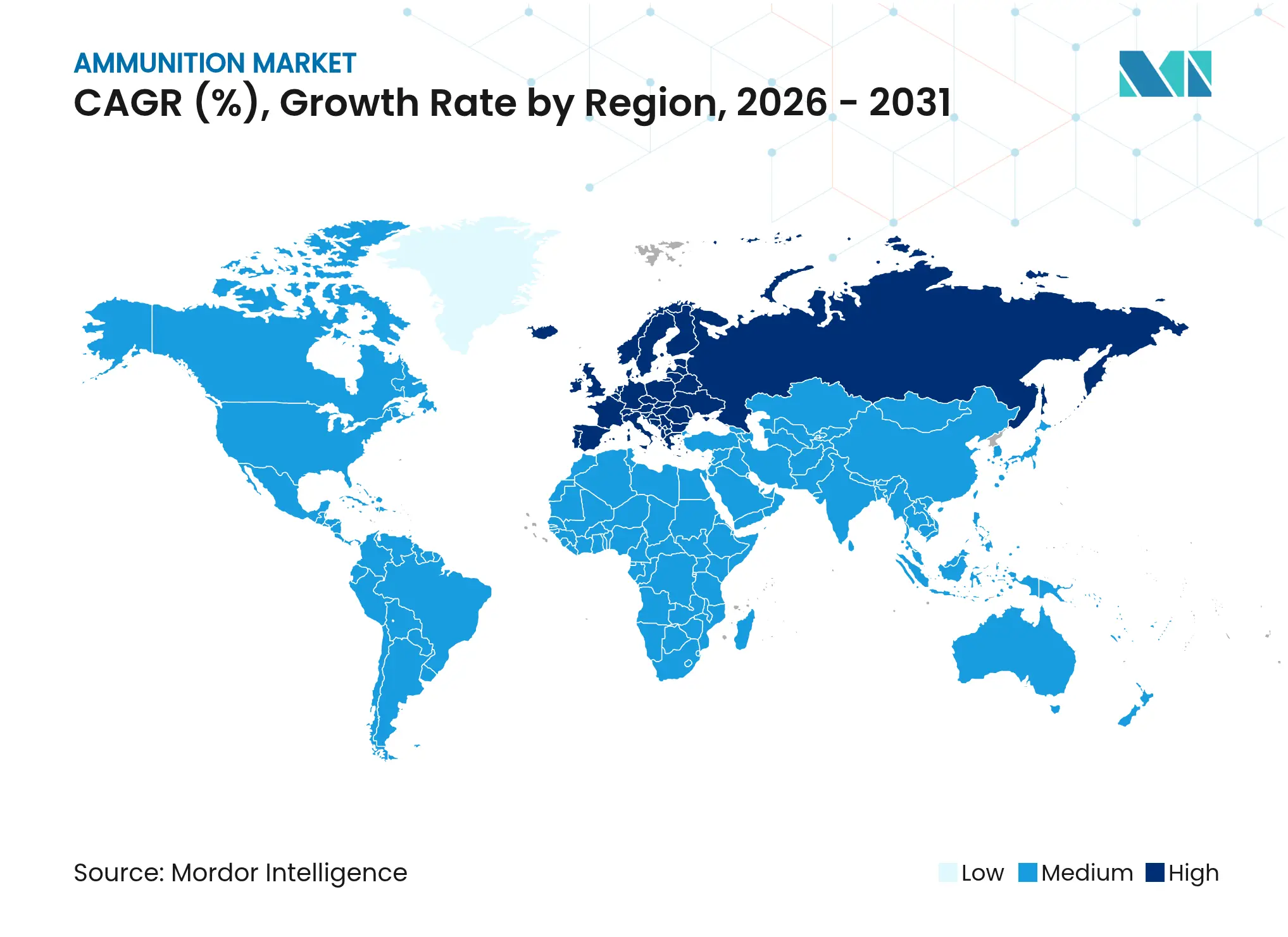

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

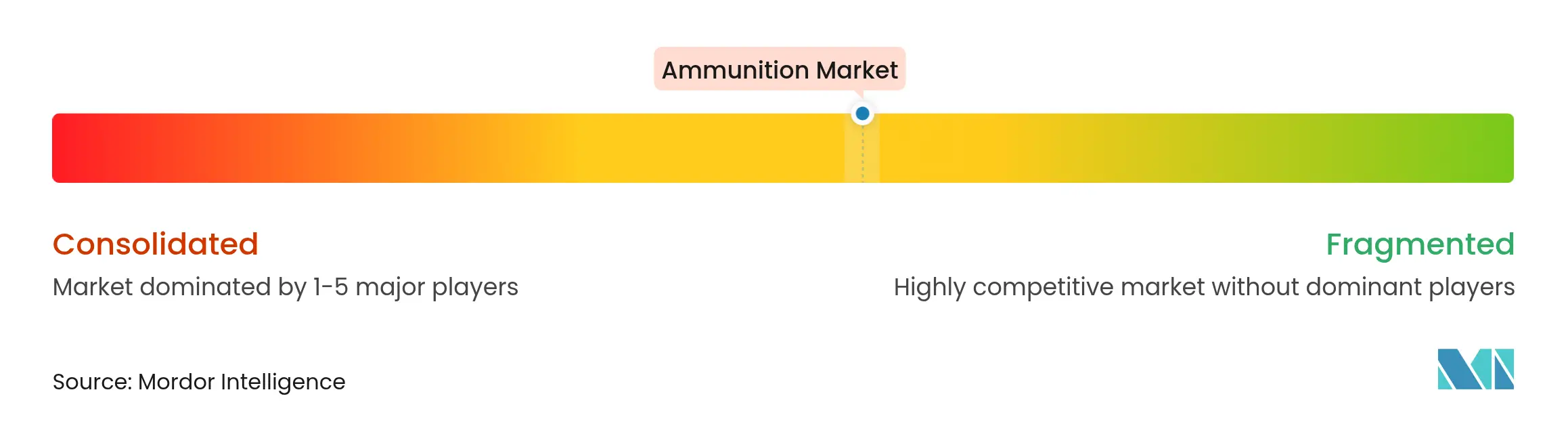

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Munitions par Mordor Intelligence

La taille du marché des munitions devrait croître de 20,37 milliards USD en 2025 à 21,58 milliards USD en 2026 et est prévue pour atteindre 28,87 milliards USD d'ici 2031 à un TCAC de 6,00 % sur la période 2026-2031. Des achats pluriannuels solides aux États-Unis, un programme de renforcement des capacités soutenu par l'UE pour les obus de 155 mm et des programmes de modernisation généralisés dans les nations alliées sous-tendent cette expansion. En 2026, les acheteurs nord-américains mettent l'accent sur les ajouts de capacité pour l'artillerie, la défense aérienne et les munitions de précision, tandis que les ministères de la défense européens accélèrent la construction de nouvelles usines d'artillerie pour atteindre la souveraineté industrielle. La tarification premium pour les cartouches programmables et en métal monolithique compense les coûts de conformité plus élevés liés aux mandats sans plomb. Parallèlement, la participation civile soutenue et les stocks de détail normalisés stabilisent les volumes de petit calibre aux États-Unis.

Principaux Enseignements du Rapport

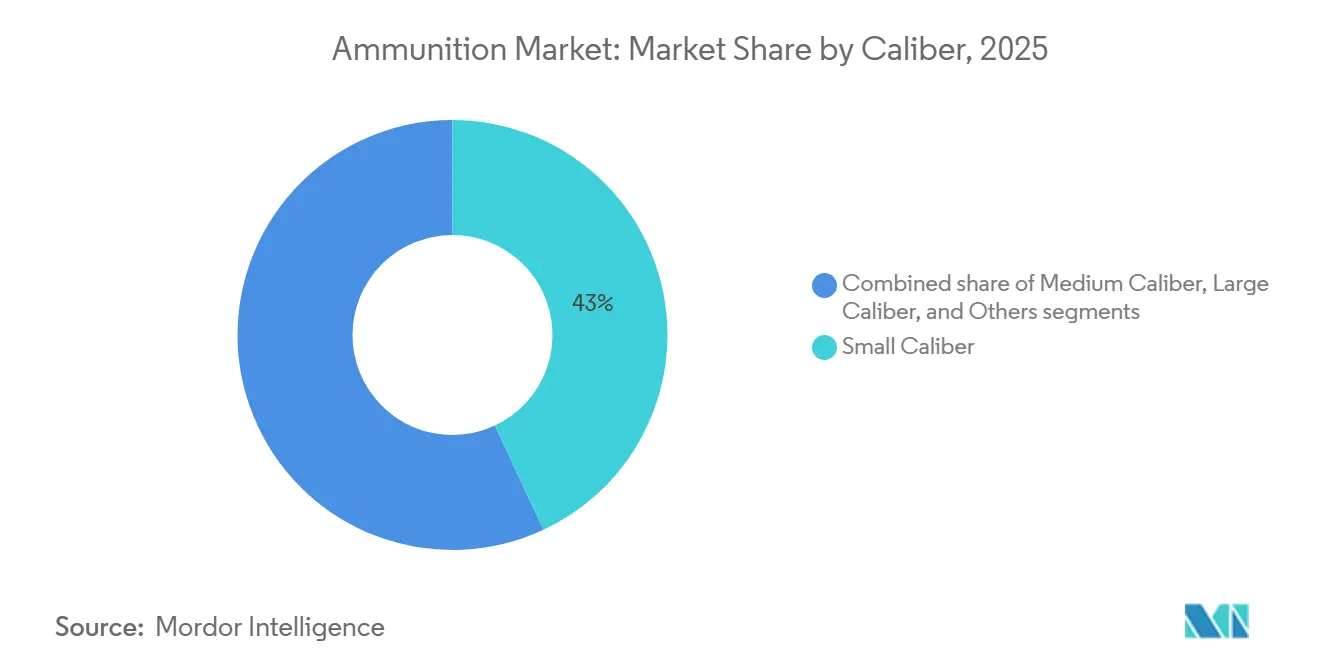

- Par calibre, les munitions de petit calibre représentaient 43,04 % du marché des munitions en 2025 et devraient croître à un TCAC de 6,25 % jusqu'en 2031.

- Par produit, les balles et cartouches représentaient 60,81 % en 2025 et devraient se développer à un TCAC de 6,13 % jusqu'en 2031.

- Par guidage, les munitions non guidées représentaient 92,12 % en 2025 et devraient croître à un TCAC de 5,99 % jusqu'en 2031.

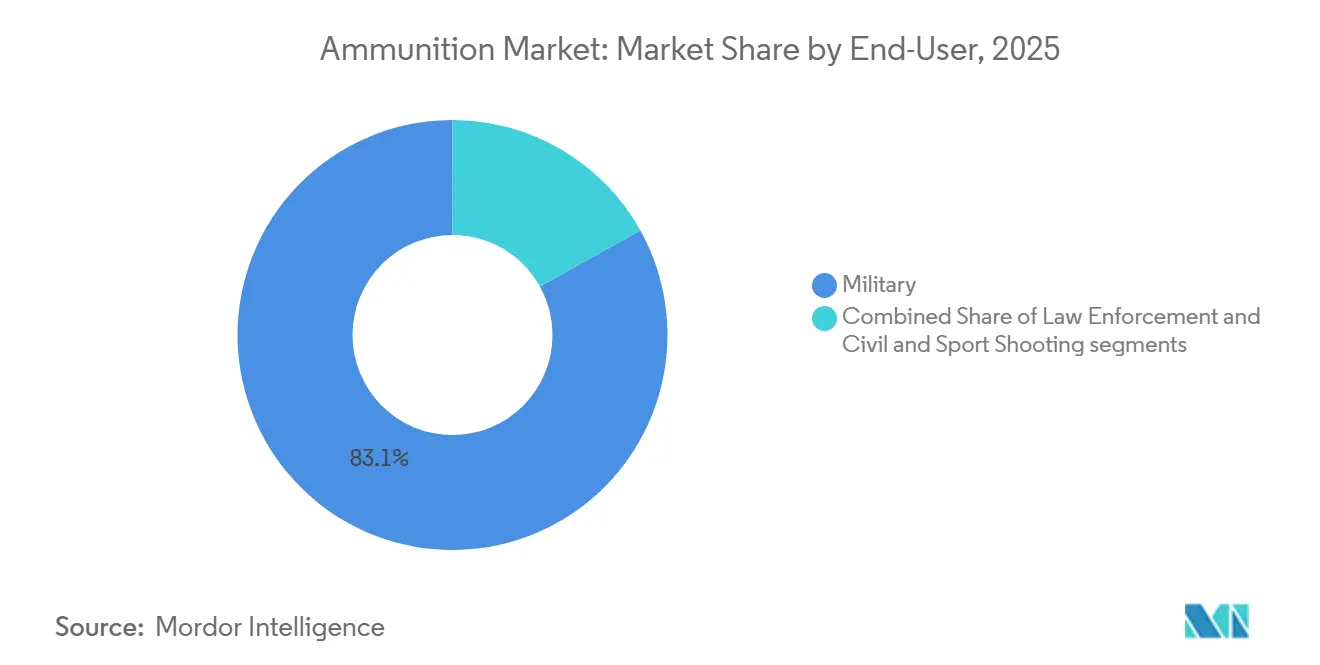

- Par utilisateur final, le segment militaire représentait 83,07 % du marché des munitions en 2025 et devrait croître à un TCAC de 6,22 % jusqu'en 2031.

- Par plateforme, les systèmes terrestres représentaient 68,05 % de la part de marché en 2025 et devraient croître à un TCAC de 6,16 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 47,31 % du marché des munitions en 2025, tandis que l'Europe devrait connaître la croissance la plus rapide à un TCAC de 9,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Munitions

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Reconstitution intensifiée des stocks de l'OTAN | +1.8% | Cœur européen, répercussions sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation des dépenses de défense et modernisation stimulant la croissance du marché | +1.5% | Mondial, porté par l'OTAN et les alliés indo-pacifiques | Long terme (≥ 4 ans) |

| Utilisation accrue de munitions à éclatement aérien programmables et à fusée de proximité dans les opérations urbaines | +0.9% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption croissante du port dissimulé par les civils stimulant la demande de munitions | +0.6% | National (cœur aux États-Unis, croissance dans certains États de l'UE) | Court terme (≤ 2 ans) |

| Demande croissante de systèmes modernes de propulseurs d'artillerie | +1.0% | Mondial, urgent en Europe | Moyen terme (2-4 ans) |

| Transition vers les munitions sans plomb stimulant la croissance du marché | +0.4% | Zones réglementaires d'Amérique du Nord et de l'UE, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reconstitution Intensifiée des Stocks de l'OTAN après la Guerre en Ukraine

Les pays alignés sur l'OTAN développent leurs lignes d'artillerie et de calibre moyen en 2026 à mesure que les programmes industriels et gouvernementaux convertissent les financements en production stable, comme en témoignent les nouvelles installations européennes qui augmentent leur capacité pour les obus de 155 mm et les munitions télescopées de 40 mm. Le site d'Unterlüß en Allemagne a ouvert en septembre 2025 et est prévu pour passer à la production d'obus d'artillerie d'ici 2027, avec des jalons de volume intermédiaires en 2026, selon les déclarations de l'entreprise.[1]Rheinmetall AG, "Une Nouvelle Ère chez Rheinmetall : Ouverture de l'Usine de Munitions à Unterlüß," Rheinmetall, rheinmetall.com La ligne d'usinage et de cerclage automatisée de grande capacité en Belgique est dédiée aux obus de 155 mm, et près de six mois de production 2026 sont alloués à la Défense belge, signalant une priorité souveraine cohérente avec les politiques de stockage alliées. Les données d'approvisionnement aux États-Unis montrent des lignes de reconstitution de munitions et d'armements financées dans le compte de l'exercice budgétaire 2026, maintenant des cycles de réapprovisionnement qui reconstituent les stocks et soutiennent les réserves d'entraînement. Les documents budgétaires du Département de la Défense identifient également des initiatives d'approvisionnement en munitions et de chaîne d'approvisionnement clés dans le portefeuille 2026, qui renforcent les commandes en volume pour les obus et les matières énergétiques afin d'assurer la disponibilité opérationnelle. Les gouvernements nordiques ont approfondi la coordination régionale grâce à un cadre multinational sur les livraisons, les services et la capacité de montée en puissance avec un fournisseur désigné, alignant le partage des réserves nationales avec la demande de pointe dans les situations de crise.

Augmentation des Dépenses de Défense et Modernisation Stimulant la Croissance du Marché

Les totaux du budget de défense américain pour l'exercice budgétaire 2026 reflètent un accent continu sur les arsenaux de munitions, l'expansion de la base industrielle et la production répétable de systèmes d'armes sélectionnés qui ancrent les décisions d'investissement en amont. Les documents du Congrès couvrant le cycle de l'exercice budgétaire 2026 mettent en évidence le financement pour Patriot, THAAD, Tomahawk, JASSM, LRASM, SM-3 et AMRAAM, ce qui offre une visibilité stable de la demande pour les composants, les matières énergétiques et les lignes d'assemblage. Les contrats centrés sur les plateformes soulignent comment les acquisitions de véhicules et d'artillerie entraînent une demande associée de munitions, comme en témoignent les attributions pour produire des obusiers M109A7 Paladin supplémentaires et des véhicules porteurs de munitions M992A3 pour les formations de l'Armée américaine.[2]BAE Systems, "BAE Systems Obtient des Commandes de Munitions Programmables de la Suède et de la Finlande," BAE Systems, baesystems.com Parallèlement, les dossiers de passation de marchés américains montrent des attributions à l'échelle de production pour des munitions de 30 mm à fusée de proximité adaptées aux missions anti-drones, validant l'approvisionnement en munitions de calibre moyen avec des effets spécialisés et une logique de guidage. Les achats alliés au Moyen-Orient ajoutent une demande supplémentaire pour des corps de bombes et des pénétrateurs, avec des notifications formelles confirmant des packages de munitions à grande échelle qui alimentent les stocks de livraison aérienne. Les annonces d'expansion industrielle aux États-Unis ciblent également la production nationale de nitrocellulose et de propulseurs à triple base, qui répondent aux goulots d'étranglement antérieurs dans les matières énergétiques et renforcent la capacité à long terme pour les systèmes de charges modulaires.

Adoption Croissante du Port Dissimulé par les Civils Stimulant la Demande de Munitions

Les données du secteur américain indiquent une large base de participation des consommateurs qui soutient la demande de munitions de petit calibre pour l'entraînement et le port dissimulé. En 2024, le secteur a signalé des millions de nouveaux propriétaires et des gains d'emploi notables, fournissant un canal de vente en aval pour les cartouches et les composants tout au long de 2025 et jusqu'en 2026. Les nouvelles introductions de produits en 2026 continuent de répondre à des niches de performance, notamment la chasse à longue portée et les conceptions à expansion contrôlée, ce qui reflète des pipelines d'innovation stables chez les marques orientées vers les consommateurs. Les incitations fédérales à l'utilisation sans plomb sur certaines terres publiques sélectionnées poussent également une partie de la demande vers des alternatives en métal monolithique ou non toxiques, ce qui modifie subtilement le mix et la tarification au niveau de la vente au détail. La stabilisation des stocks de détail réduit les pénuries ponctuelles extrêmes par rapport aux précédentes hausses, mais les commandes d'entraînement des forces de l'ordre et des agences fédérales maintiennent une base stable pour le 9 mm et d'autres calibres de service. Cette base civile et de sécurité publique complète le volume militaire, qui ensemble sous-tend un profil de demande équilibré sur le marché des munitions.

Demande Croissante de Systèmes Modernes de Propulseurs d'Artillerie

Les installations industrielles en 2026 se concentrent de plus en plus sur la souveraineté en matière de matières énergétiques, la capacité nationale de nitrocellulose et la production de charges modulaires pour permettre un débit soutenu de 155 mm. Un bail soutenu par le gouvernement américain permet une nouvelle production nationale de nitrocellulose et de propulseurs à triple base qui alimentent les systèmes de charges modulaires, ce qui réduit l'exposition aux matières premières importées et aux risques de transit. Les déclarations des entreprises en Europe soulignent à la fois les corps d'obus et les lignes de poudre comme des goulots d'étranglement doubles qui doivent croître en tandem pour atteindre les objectifs de réapprovisionnement alliés, ce qui incite à des investissements combinés dans le forgeage, l'usinage et les chimies de propulseurs. Les données de passation de marchés gouvernementaux aux États-Unis confirment un financement actif pour les munitions d'artillerie tout au long du cycle de l'exercice budgétaire 2026, assurant la continuité de la demande pour les fournisseurs de charges, d'amorces et d'opérations d'emballage. Les initiatives de 155 mm de l'Europe alliée élargissent la base de fournisseurs pour les composants de propulseurs et de charges grâce à de nouveaux partenariats public-privé, qui ajoutent de la redondance à l'approvisionnement transfrontalier pendant les périodes de demande élevée. Ces investissements renforcent la résilience des chaînes de valeur de l'artillerie sur le marché des munitions et consolident la croissance attendue des volumes jusqu'à la fin de la décennie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réorientation du budget du DoD et des MoD vers les systèmes sans pilote | -0.7% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Flambée des prix de la nitrocellulose due aux chocs d'approvisionnement en coton | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Contrôle ESG accru sur les rejets de métaux lourds sur les terrains d'entraînement | -0.3% | Amérique du Nord et UE, émergent en APAC | Long terme (≥ 4 ans) |

| Interdictions d'exportation civile affectant les ventes des fabricants d'équipements d'origine américains en Amérique du Sud | -0.2% | Axé sur les Amériques, effets mondiaux indirects | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réorientation du Budget du DoD et des MoD vers les Systèmes Sans Pilote

Les documents budgétaires américains de 2026 accordent la priorité à un ensemble diversifié de capacités, notamment des armes attritable et à faible coût, qui sont en concurrence pour le financement avec les stocks de munitions conventionnelles. Les rapports publics sur les allocations de réconciliation mettent en évidence des lignes dédiées aux drones d'attaque unidirectionnels et aux efforts d'armement abordables qui font appel à des ensembles de compétences industrielles et à des chaînes d'approvisionnement similaires à celles des cartouches et obus traditionnels. Les gouvernements alliés mettent également en place des assemblages de roquettes guidées et de missiles en dehors des États-Unis, ce qui diversifie les fournisseurs tout en allouant des ressources vers des armes de précision susceptibles de réduire les achats d'artillerie à court terme. Dans les portefeuilles navals et aériens, le financement 2026 couvre plusieurs familles de précision qui servent les missions de frappe maritime et de défense aérienne, ce qui oriente le budget vers des lignes de haute technologie au détriment de certains stocks non guidés. Les réponses de l'industrie comprennent des munitions de calibre moyen conçues pour les rôles anti-drones et polyvalents, maintenant la pertinence des canons conventionnels dans un environnement saturé de drones. L'effet net freine certaines commandes de munitions conventionnelles à court terme, bien que les volumes d'artillerie et de petit calibre restent essentiels pour les opérations soutenues et l'entraînement sur le marché des munitions.

Flambée des Prix de la Nitrocellulose due aux Chocs d'Approvisionnement en Coton

Les goulots d'étranglement des matières énergétiques et les contraintes sur la nitrocellulose dérivée du coton ont entraîné des pressions sur les prix et la disponibilité depuis fin 2024, ce qui, à son tour, a augmenté la base de coûts pour les charges d'artillerie et certains systèmes de propulseurs. Les actions des fabricants d'équipements d'origine européens pour sécuriser les sources de nitrocellulose et constituer des réserves stratégiques visent à atténuer l'exposition aux perturbations d'approvisionnement externes, avec des déclarations publiques indiquant des investissements dédiés dans la capacité de cellulose de qualité militaire. Aux États-Unis, de nouveaux baux et plans d'installations sont axés sur la production nationale de nitrocellulose et de propulseurs à triple base pour les charges modulaires de 155 mm, ce qui comble un écart de résilience critique. Les rapports publics mettent également en évidence des augmentations des prix de remplissage explosif pour les acheteurs gouvernementaux au cours des dernières années, un signal que les marchés énergétiques plus larges se sont resserrés. Ces dynamiques exercent une pression sur les marges des fabricants d'équipements d'origine et compliquent la planification budgétaire des utilisateurs finaux, même si le financement 2026 soutient les initiatives de reconstruction.[3]Département du Trésor des États-Unis, "Approvisionnement en Munitions, Armée | Profil des Dépenses," USAspending, usaspending.gov La contrainte modère la croissance sur le marché des munitions jusqu'à ce que la nouvelle capacité énergétique occidentale atteigne un niveau de production stable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Calibre : Le Petit Calibre Domine les Volumes, Mais Toutes les Tailles Connaissent une Hausse

Les munitions de petit calibre représentaient 43,04 % du marché des munitions en 2025 et devraient croître à un TCAC de 6,25 % jusqu'en 2031, les canaux civils, des forces de l'ordre et militaires soutenant une demande parallèle. Les nouveaux consommateurs américains ajoutés en 2024 ont soutenu les achats d'entraînement et de défense personnelle en 2025 et 2026, fournissant une large base de vente au détail pour les cartouches de petit calibre. Du côté de la défense, les programmes de calibre .50 à boîtier en polymère ont réduit le poids tout en améliorant la résistance à la chaleur, soutenant les avantages de mobilité et de logistique dans les missions expéditionnaires. Les munitions de calibre moyen ont progressé grâce à des attributions de programmes pour les utilisateurs du F-35 en Europe, notamment des variantes de combat APEX et d'entraînement assorties, ce qui confirme un pipeline robuste dans la classe 25 mm. La demande européenne de munitions télescopées de 40 mm a augmenté avec les déploiements de systèmes navals et terrestres, ce qui a amplifié les plans de production à l'approche de 2026 et au-delà. L'artillerie de grand calibre reste une priorité centrale, les programmes américains et européens augmentant la production de 155 mm et alignant la capacité de propulseurs pour respecter les livraisons programmées. Ces dynamiques multi-calibres maintiennent le marché des munitions ancré dans des segments de volume fiables tout en ajoutant une croissance sélective à partir de munitions de calibre moyen premium qui répondent aux tâches anti-drones et de défense de base.

Le leadership du petit calibre est renforcé par les avantages d'interopérabilité des normes OTAN autour des cartouches 5,56 mm et 7,62 mm, qui soutiennent la mise en commun transfrontalière et la flexibilité des contrats dans les pipelines d'entraînement alliés. L'adoption du calibre moyen bénéficie de capteurs intégrés et d'une logique de contrôle de tir sur les plateformes terrestres et maritimes, ce qui améliore la létalité contre les drones et les menaces aériennes à faible coût. Pour l'artillerie de grand calibre, l'usinage des corps d'obus et la chimie des propulseurs ont tous deux reçu une attention en matière d'investissement pour renforcer un débit constant sur les sites occidentaux en 2026. Ce mélange de besoins de vente au détail, d'entraînement et opérationnels soutient une croissance équilibrée entre les calibres sur le marché des munitions, même si les budgets financent également des systèmes guidés et sans pilote. Dans ce segment, le secteur des munitions continue de poursuivre des matériaux de boîtier plus légers et des matières énergétiques améliorées pour optimiser la logistique et la fiabilité à grande échelle.

Par Produit : Les Balles et Cartouches Dominent, Mais les Obus d'Artillerie Connaissent la Plus Forte Accélération de Croissance

Les balles et cartouches détenaient 60,81 % de la taille du marché des munitions en 2025 et devraient progresser à un TCAC de 6,13 %, soutenues par des options programmables premium et une consommation stable de petit calibre. Les contrats nord-européens pour les munitions programmables de 40 mm et 57 mm démontrent une demande soutenue pour les effets à éclatement aérien et à fusée de proximité qui contrent les drones, les munitions rôdeuses et les hélicoptères. Les obus d'artillerie et les mortiers alimentent les flux de réapprovisionnement en Europe et aux États-Unis tout au long de l'exercice budgétaire 2026, et les données de passation de marchés confirment des investissements continus dans les projectiles de 155 mm et les charges modulaires. Le budget de la Marine américaine pour l'exercice budgétaire 2026 soutient l'approvisionnement en munitions d'artillerie, ce qui s'aligne sur les besoins interarmées pour renouveler les stocks arrivant à expiration et équiper les unités pour les cycles d'entraînement. Les bombes aériennes et les grenades continuent de bénéficier d'ajouts de fusées et de guidage qui améliorent la précision, permettant aux forces d'étendre la pertinence des stocks conventionnels grâce à des kits modulaires. Les ventes militaires à l'étranger en 2025 ont confirmé des commandes importantes pour des corps de bombes et des pénétrateurs, une tendance qui soutient une demande stable pour les munitions de livraison aérienne parallèlement aux investissements dans l'artillerie.

Les interfaces numériques entre les fusées, les propulseurs et les ordinateurs de contrôle de tir font désormais partie plus importante des stratégies de produits, reflétées dans les cartouches programmables par commande conçues pour des effets multimodaux. Les programmes occidentaux envisagent également des remplacements de sous-munitions là où la politique restreint l'utilisation de sous-munitions en grappe, et les enquêtes de marché publiques montrent un intérêt pour les sous-munitions avancées de 155 mm à grande échelle. Les fabricants d'équipements d'origine et les arsenaux continuent d'étendre les opérations de chargement, d'assemblage et d'emballage de 155 mm aux États-Unis pour atteindre un débit mensuel plus élevé qui s'aligne sur les besoins d'entraînement et opérationnels. Dans l'ensemble, le marché des munitions est façonné par une demande axée sur le réapprovisionnement en obus et mortiers, parallèlement à des niches premium croissantes dans les cartouches programmables, qui ensemble augmentent les prix de vente moyens sans sacrifier le volume. Dans ce segment, le secteur des munitions continue d'investir dans la technologie des fusées, les munitions insensibles et les normes d'interface pour créer des effets fiables et configurables.

Par Guidage : Les Munitions Non Guidées Conservent leur Part, Mais la Demande de Précision Remodèle les Marges

Les munitions non guidées représentaient 92,12 % du marché des munitions en 2025 et devraient croître à un TCAC de 5,99 %, reflétant une demande durable pour les tirs de volume et les munitions d'entraînement où la précision offre des gains marginaux limités. Les lignes budgétaires américaines en 2026 comprennent des munitions d'artillerie et des kits de guidage qui augmentent les obus conventionnels plutôt que de les remplacer entièrement, ce qui confirme une voie mixte qui préserve le volume non guidé. Les programmes de kits de guidage comme le PGK améliorent la précision des obus conventionnels à un coût inférieur à celui des munitions de pleine précision, renforçant une relation complémentaire plutôt que substitutive entre les stocks guidés et non guidés. Les leçons opérationnelles ont également mis l'accent sur la résilience à la guerre électronique, ce qui maintient la demande de munitions non guidées stable alors que les forces se prémunissent contre la dégradation du GPS dans les environnements contestés. Ces dynamiques positionnent les munitions non guidées comme l'épine dorsale des tirs de suppression et de zone jusqu'en 2031, tandis que les munitions guidées remplissent des rôles de frappe à haute valeur ou urgents.

Les munitions guidées maintiennent une tarification premium et une croissance sélective, avec des crédits américains soutenant l'approvisionnement pour les systèmes anti-navires à longue portée et lancés depuis les airs en 2026. L'expérience avec les effets à fusée de proximité et à éclatement aérien au calibre moyen indique qu'une programmation abordable peut étendre la létalité sans engager les coûts complets des munitions guidées de précision, encourageant un mélange nuancé dans les missions terrestres et maritimes. Les exigences d'entraînement et les règles de sécurité renforcent les achats réguliers de charges de petit calibre non guidées dans les agences militaires et des forces de l'ordre, ce qui soutient le volume fondamental dans ce segment du marché des munitions. Sur la période de prévision, les fournisseurs capables de basculer entre les lignes guidées et non guidées sont les mieux positionnés pour capturer des commandes soutenues et atténuer les fluctuations budgétaires entre les programmes.

Par Utilisateur Final : La Dominance Militaire Persiste, Mais le Segment Civil Offre une Richesse de Marges

Les utilisateurs militaires représentaient 83,07 % des volumes de 2025 et devraient se développer à un TCAC de 6,22 % jusqu'en 2031, un profil qui reflète l'autorité budgétaire pluriannuelle et les priorités de reconstruction des stocks. Les documents américains identifient des lignes de reconstruction de munitions et des initiatives de chaîne d'approvisionnement dans l'exercice budgétaire 2026, qui renforcent les signaux de production à long terme aux fabricants d'équipements d'origine. L'approvisionnement en plateformes, tels que les obusiers M109A7 Paladin et les véhicules porteurs de munitions M992A3, renforce le lien entre les parcs de véhicules et les munitions d'artillerie, de mortiers et de logistique associées. Les forces de l'ordre maintiennent une demande d'entraînement stable avec des commandes récurrentes pour les charges de marquage et de service, ce qui amortit le canal contre la volatilité de la vente au détail. Le tir civil et sportif s'est normalisé par rapport aux pics de hausse, mais la base de nouveaux participants américains ajoutés en 2024 continue de soutenir les volumes de vente au détail et les flux d'accise liés à la conservation.

La demande militaire est moins sensible aux cycles électoraux et au sentiment des consommateurs, ce qui contribue à stabiliser le marché des munitions jusqu'en 2026. Parallèlement, les ventes militaires à l'étranger et les programmes bilatéraux confirment des livraisons de munitions en cours, maintenant les stocks aériens et d'artillerie à des niveaux opérationnels. Le canal civil reste façonné par les lois locales sur le port, la participation à la chasse et les stratégies de promotion des détaillants qui cherchent à lisser la demande tout au long de l'année. Les fournisseurs continuent d'équilibrer les séries entre les références militaires et civiles tout en gérant les goulots d'étranglement communs autour de la poudre et des amorces, qui restent sensibles aux allocations prioritaires de défense. Dans ce mix d'utilisateurs finaux, le secteur des munitions aligne la planification de la production sur les calendriers de défense tout en maintenant la capacité pour les engagements civils et des forces de l'ordre.

Par Plateforme : Les Systèmes Terrestres Commandent la Part, Mais les Segments Naval et Aéroporté se Modernisent Plus Rapidement

Les plateformes terrestres détenaient 68,05 % en 2025 et devraient croître à un TCAC de 6,16 %, une trajectoire liée à la doctrine centrée sur l'artillerie et aux programmes actifs de 155 mm dans les nations alliées. Les attributions de programmes en 2025 et 2026 pour les obusiers Paladin et les véhicules porteurs de munitions mettent en évidence un investissement soutenu dans les systèmes d'artillerie à chenilles et leurs véhicules de ravitaillement. Les cas d'utilisation navals comprennent l'approvisionnement en composants de torpilles et en munitions télescopées de 40 mm pour les tourelles de navires de surface, qui étendent les effets programmables aux tâches de défense aérienne maritime. Les plateformes aériennes continuent de consommer un mélange à haute valeur de munitions de canon et d'armes guidées, les utilisateurs européens du F-35 commandant des munitions de combat APEX de 25 mm et des munitions d'entraînement assorties.

En 2026, les forces terrestres consomment des munitions à des rythmes cohérents avec les cycles d'entraînement à haute intensité et de disponibilité opérationnelle, et les planificateurs industriels allouent la capacité en obus et charges pour correspondre. Les rôles de défense aérienne navals et côtiers renforcent le besoin de munitions programmables de 40 mm et 57 mm, qui ont entraîné des commandes pluriannuelles de la part de clients nord-européens. Du côté aérien, les munitions de canon pour les canons d'aéronefs et les kits de guidage sélectionnés pour les stocks conventionnels maintiennent leur pertinence dans les environnements permissifs, même si les missiles avancés dominent les manchettes d'approvisionnement. Ce mix de plateformes souligne la primauté soutenue du segment terrestre sur le marché des munitions, tandis que les plateformes navales et aériennes conservent des besoins spécialisés qui commandent des valeurs unitaires plus élevées. Dans toutes les plateformes, le secteur des munitions investit dans la fabrication flexible et l'automatisation de l'inspection pour soutenir le débit entre segments.

Analyse Géographique

La part de leadership de l'Amérique du Nord avec 47,31 % en 2025 reflète l'ampleur et la continuité des achats américains, avec les comptes de l'exercice budgétaire 2026 finançant les munitions d'artillerie, les lignes de composants et les programmes de reconstruction qui maintiennent les usines actives tout au long de l'année. Les dossiers d'approvisionnement montrent des attributions répétées dans les calibres et les catégories de produits, indiquant une approche équilibrée qui maintient les obus, les cartouches et les munitions spéciales pour une utilisation interarmées. La combinaison des commandes de plateformes de véhicules, des véhicules porteurs de munitions et des reconstructions de munitions augmente encore l'utilisation de la production sur les principaux sites des fabricants d'équipements d'origine et dans les installations appartenant au gouvernement qui gèrent les opérations de matières énergétiques et de chargement. La nouvelle capacité énergétique prévue dans le cadre de baux fédéraux vise à réduire la dépendance à la nitrocellulose importée et aux propulseurs à triple base, améliorant ainsi la résilience contre les perturbations d'approvisionnement et soutenant la production de charges à long terme pour les systèmes de 155 mm. Dans ce contexte, le marché des munitions bénéficie d'un approvisionnement prévisible, ce qui permet une planification du capital pluriannuelle et des expansions progressives de la main-d'œuvre.

L'Europe est la région à la croissance la plus rapide, avec un TCAC de 9,48 %, et 2026 marque une période de montée en puissance significative des capacités avec de nouvelles unités d'usinage d'obus, de nouvelles lignes de cerclage et des expansions d'usines conçues autour des volumes de 155 mm. Les jalons de volume annoncés pour 2026 et les cadences de production ciblées pour 2027 renforcent une politique industrielle engagée axée sur la souveraineté en matière de munitions, propulsée par le financement public-privé et les contrats-cadres. Les programmes complémentaires pour les munitions télescopées de 40 mm mettent en évidence le rôle des effets programmables dans la défense des bases aériennes et les applications navales, augmentant ainsi la demande spécialisée au-delà de l'artillerie. Les accords de coopération régionale en matière de défense standardisent davantage la logistique transfrontalière et le partage des réserves, accélérant les livraisons et aidant à atteindre les objectifs nationaux de disponibilité opérationnelle en 2026. Cette trajectoire élargit la contribution de l'Europe au marché mondial des munitions et diversifie les sources d'approvisionnement dans les nations alliées.

Les partenaires de l'Asie-Pacifique poursuivent la production souveraine et les coentreprises industrielles pour l'artillerie à roquettes et les charges modulaires, ce qui ajoute de la profondeur aux chaînes d'approvisionnement alliées tout en reflétant la doctrine et les besoins d'entraînement locaux. Au Moyen-Orient, les notifications formelles en 2025 confirment d'importants packages de munitions pour les armements de livraison aérienne, qui soutiennent une utilisation stable des fournisseurs et des cycles de réapprovisionnement jusqu'en 2026. L'Afrique et l'Amérique du Sud représentent des bassins de demande plus petits, où les contrôles à l'exportation et les budgets locaux façonnent la cadence des livraisons et peuvent orienter les achats vers des munitions d'entraînement plutôt que vers des segments premium. Dans l'ensemble, l'Amérique du Nord conserve la plus grande position en 2025, l'Europe mène la croissance jusqu'en 2031, et l'Asie-Pacifique et le Moyen-Orient ajoutent une demande diversifiée. Ce schéma sous-tend un marché mondial des munitions résilient en 2026.

Paysage Concurrentiel

Le marché des munitions affiche une concentration modérée autour d'un groupe de fabricants d'équipements d'origine intégrés verticalement avec des capacités couvrant les propulseurs, le formage des métaux et l'assemblage final. Les communiqués de presse montrent une poussée claire des principaux fournisseurs européens pour sécuriser les approvisionnements en matières énergétiques, notamment la nitrocellulose, afin d'atténuer l'exposition aux chocs externes tout en augmentant la production d'artillerie régionale. Les ouvertures d'usines en Allemagne et les nouvelles lignes d'usinage en Belgique indiquent des gains de capacité concrets pour les obus de 155 mm avec des jalons de production définis pour 2026 et 2027. Aux États-Unis, les lignes budgétaires pour l'exercice budgétaire 2026 renforcent l'approvisionnement pour l'artillerie, le calibre moyen et les munitions spéciales ainsi que les kits de guidage sélectionnés, ce qui maintient une visibilité pluriannuelle pour les fournisseurs de premier et deuxième rang.

Les mouvements stratégiques en 2026 mettent l'accent sur la souveraineté industrielle et les investissements à double usage. Un plan approuvé par le gouvernement américain pour une nouvelle installation de matières énergétiques dans un arsenal gouvernemental produira de la nitrocellulose et des propulseurs à triple base pour les charges modulaires de 155 mm, réduisant ainsi la dépendance aux matières premières étrangères et renforçant l'approvisionnement en artillerie à long terme. Les pays nord-européens ont passé des commandes pluriannuelles pour des munitions programmables de 40 mm et 57 mm pour les missions anti-drones et de défense ponctuelle, orientant le mix vers des cartouches à marges plus élevées dans cette région. Les fabricants d'équipements d'origine en Europe ont également étendu les unités d'usinage et de cerclage de grande capacité avec des lignes automatisées, allouant la capacité du début 2026 aux commandes souveraines, confirmant une montée en puissance séquencée pour les obus de 155 mm. Cette posture concurrentielle favorise les fournisseurs disposant de matières énergétiques intégrées, de forgeage approfondi et d'automatisation capables de basculer entre les références militaires et civiles dans un environnement de demande stable en 2026.

Les attributions de programmes et les notifications publiques soulignent un pipeline sain dans l'artillerie, les munitions de calibre moyen à fusée de proximité et les munitions de livraison aérienne. Les dossiers d'approvisionnement américains confirment des attributions de production pour des munitions de proximité de 30 mm pour les rôles anti-drones avec des canons automatiques compatibles, maintenant les lignes de calibre moyen actives. Les notifications formelles à un partenaire du Moyen-Orient comprennent des quantités importantes de corps de bombes et de pénétrateurs, qui soutiennent les lignes d'armements axées sur l'aérospatiale pour une livraison pluriannuelle. Dans l'ensemble, le marché des munitions en 2026 récompense les fournisseurs capables de sécuriser les matières premières, d'automatiser le contrôle qualité et de livrer dans les délais dans les domaines de l'artillerie, des cartouches programmables et des lignes de produits de livraison aérienne sélectionnées.

Leaders du Secteur des Munitions

Rheinmetall AG

General Dynamics Corporation

Nammo AS

Northrop Grumman Corporation

Elbit Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Rheinmetall a obtenu une nouvelle commande de la Bundeswehr pour des munitions de 30 mm destinées aux Véhicules de Combat d'Infanterie (VCI). Cet approvisionnement, faisant partie d'un contrat-cadre plus large signé en 2022, voit les Forces armées allemandes renforcer leur arsenal avec des cartouches supplémentaires. La dernière commande porte un prix dans la fourchette de plusieurs centaines de millions d'euros.

- Décembre 2025 : La Suède et la Finlande ont renforcé leurs portefeuilles de défense en intégrant des munitions programmables polyvalentes de 40 mm et 57 mm dans leurs inventaires. Ces munitions avancées, déployées sur des plateformes telles que le Stridsfordon 90, les canons navals et les unités de défense aérienne, sont conçues pour faire face à diverses menaces, notamment les drones, les missiles, les hélicoptères, les bateaux en essaim, les navires de surface et les cibles terrestres.

- Novembre 2025 : Rheinmetall AG a obtenu un contrat d'un client de l'OTAN pour livrer des systèmes de Munitions Rôdeuses HERO. Les premières livraisons sont prévues pour commencer au premier trimestre 2026, avec une achèvement prévu d'ici la fin de l'année suivante. La production de ces systèmes de Munitions Rôdeuses HERO aura lieu en Italie, sous la direction de RWM Italia, en collaboration avec le partenaire UVision Air Ltd.

- Novembre 2025 : Rheinmetall AG a étendu sa collaboration avec la Lituanie, renforçant les efforts de sécurité en Europe et de l'autre côté de l'Atlantique, en particulier sur le flanc oriental de l'OTAN dans la municipalité lituanienne de Baisogala. Une nouvelle usine est en construction pour produire des munitions d'artillerie de 155 mm. La coentreprise, Rheinmetall Defence Lietuva, UAB, gérera cette installation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché mondial des munitions comme la valeur annuelle des cartouches, obus, roquettes et ogives de missiles achetés par les ministères de la défense, les organismes de sécurité intérieure, les forces frontalières et les agences des forces de l'ordre assermentées. La définition couvre les calibres petit (≤12,7 mm), moyen (13-40 mm) et grand (>40 mm), ainsi que les munitions guidées et non guidées sur les plateformes terrestres, navales et aériennes.

Exclusion de portée : les munitions de sport et de chasse financées par des fonds privés sont en dehors de la portée actuelle.

Aperçu de la Segmentation

- Par Calibre

- Petit Calibre

- Calibre Moyen

- Grand Calibre

- Autres

- Par Produit

- Balles et Cartouches

- Obus d'Artillerie et Mortiers

- Bombes Aériennes et Grenades

- Par Guidage

- Guidé

- Non Guidé

- Par Utilisateur Final

- Militaire

- Forces de l'Ordre

- Tir Civil et Sportif

- Par Plateforme

- Terrestre

- Naval

- Aéroporté

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Des entretiens et des enquêtes avec des responsables des achats, des directeurs d'usines d'armement, des instructeurs de sécurité sur les champs de tir et des distributeurs régionaux en Amérique du Nord, en Europe, au Moyen-Orient et en Asie-Pacifique nous ont aidés à vérifier les volumes d'enlèvement prévus, les prix de vente moyens et les taux de rotation des stocks avant de finaliser le modèle.

Recherche Documentaire

Nous avons commencé par collecter des données de sources ouvertes à partir de références de premier rang telles que les tableaux de dépenses militaires du SIPRI, les flux commerciaux des codes SH 9306 de la Base de données statistiques des Nations Unies sur le commerce des produits de base (UN Comtrade), les appels d'offres de l'Agence OTAN de soutien et d'acquisition, l'Enquête sur les armes légères et les organismes de normalisation incluant la SAAMI et la C.I.P. Les dépôts d'entreprises sur EDGAR, les documents budgétaires parlementaires et la presse de défense réputée ont complété le tableau. Les outils d'abonnement auxquels les analystes de Mordor ont accès (D&B Hoovers pour les revenus au niveau des entreprises, Dow Jones Factiva pour les alertes d'actualités sur les expéditions et Questel pour l'activité des brevets) ont fourni une validation supplémentaire. De nombreuses autres sources publiques et propriétaires ont été examinées ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du Marché et Prévisions

Le modèle de Mordor commence par une reconstruction descendante de la demande à partir des budgets de défense, des ratios de dépenses en munitions et des soldes import-export, qui sont ensuite alignés avec des vérifications ascendantes sur la capacité des usines, les prix de vente moyens par calibre échantillonnés et les suiveurs de contrats actifs. Les variables clés comprennent l'allocation de défense par soldat, les objectifs de stocks de 30 jours de l'OTAN, la pénétration des armes à feu civiles, les normes typiques de munitions par jour d'entraînement et les mouvements de prix historiques du laiton et des propulseurs. Les prévisions reposent sur une régression multivariée qui relie les dépenses de défense réelles, les indices de risque géopolitique et les intrants en matières premières aux scénarios de croissance des expéditions validés par des experts. Les lacunes dans les données ascendantes des usines sont comblées en triangulant l'utilisation moyenne des capacités et les heures supplémentaires observées pendant les années de conflit.

Cycle de Validation des Données et de Mise à Jour

Les résultats passent des tests d'anomalies, une révision par les pairs et une approbation par les cadres supérieurs. Les rapports sont mis à jour annuellement, tandis que les événements importants, les grandes escalades de conflits, les contrats d'approvisionnement majeurs ou les chocs de prix déclenchent des mises à jour intermédiaires du modèle. Un bref balayage avant publication garantit que chaque client voit la vue la plus récente.

Pourquoi la Base de Référence des Munitions de Mordor Mérite Confiance

Les estimations publiées divergent souvent parce que chaque entreprise choisit sa propre portée, son année de base et ses hypothèses de coûts. Lorsque nous ancrons notre base de référence, nous maintenons l'objectif fixé sur la demande institutionnelle et appliquons des règles cohérentes en matière de devise, d'inflation et de tarification.

Les principaux facteurs d'écart comprennent la question de savoir si les munitions civiles sont comptabilisées, la façon dont les moteurs de roquettes et les fusées sont traités, la cadence de mise à jour et la profondeur de la corroboration ascendante.

Comparaison de référence

| Taille du Marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 23,67 milliards USD (2025) | ||

| 29,99 milliards USD (2025) | Cabinet de Conseil Mondial A | Ajoute les munitions de loisir et utilise les prix de vente moyens catalogue |

| 35,83 milliards USD (2024) | Journal Professionnel B | Année de base antérieure et inclusion des roquettes/missiles gonfle la valeur |

| 75,27 milliards USD (2024) | Association Professionnelle C | Regroupe les explosifs et s'appuie sur des ratios de ventes d'armements sans vérifications ascendantes |

En résumé, en limitant la portée à la demande institutionnelle, en appliquant des variables transparentes et en réconciliant les budgets descendants avec les signaux d'approvisionnement de terrain, Mordor Intelligence fournit une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2026 pour le marché mondial des munitions ?

Le marché des munitions s'établit à 21,58 milliards USD en 2026 et est en voie d'atteindre 28,88 milliards USD d'ici 2031 à un TCAC de 6,0 %, soutenu par les reconstructions de stocks de l'OTAN et les achats américains stables.

Quels segments de produits et de calibres sont en tête aujourd'hui et jusqu'en 2031 ?

En 2025, les balles et cartouches détenaient une part de 60,81 %, et le petit calibre menait les calibres avec une part de 43,04 % et un TCAC de 6,25 % jusqu'en 2031, porté par la demande à double usage et les contrats de défense.

Où la croissance régionale est-elle la plus forte pour les fournisseurs de munitions ?

L'Amérique du Nord était en tête avec une part de 47,31 % en 2025, tandis que l'Europe est la région à la croissance la plus rapide à un TCAC de 9,48 % jusqu'en 2031, avec la montée en puissance de nouvelles capacités de 155 mm en Allemagne et en Belgique.

Comment les munitions programmables et à fusée de proximité modifient-elles la demande ?

L'adoption des cartouches programmables de 40 mm et 57 mm et des munitions de proximité de 30 mm est en hausse pour les missions anti-drones et de défense de base, augmentant les prix de vente moyens tout en complétant le volume non guidé.

Quels risques d'approvisionnement et quelles politiques affectent le plus les coûts et les délais ?

Les contraintes de nitrocellulose et les goulots d'étranglement des matières énergétiques augmentent les coûts des intrants, et les politiques sans plomb augmentent la conformité, tandis que les nouvelles usines américaines et européennes de propulseurs et d'obus visent à stabiliser la production à partir de 2026.

Comment les dirigeants doivent-ils peser les munitions guidées par rapport aux munitions non guidées dans leurs plans ?

Les munitions non guidées représentaient 92,12 % du volume de 2025 et croissent à un TCAC de 5,99 %, tandis que les kits de guidage et certaines munitions de précision servent des cibles à haute valeur sans déplacer la demande fondamentale de tirs de suppression.

Dernière mise à jour de la page le: