Taille et part du marché des munitions OTAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.70 Milliards de dollars |

| Taille du Marché (2026) | 9.06 Milliards de dollars |

| Taille du Marché (2031) | 11.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.40% CAGR |

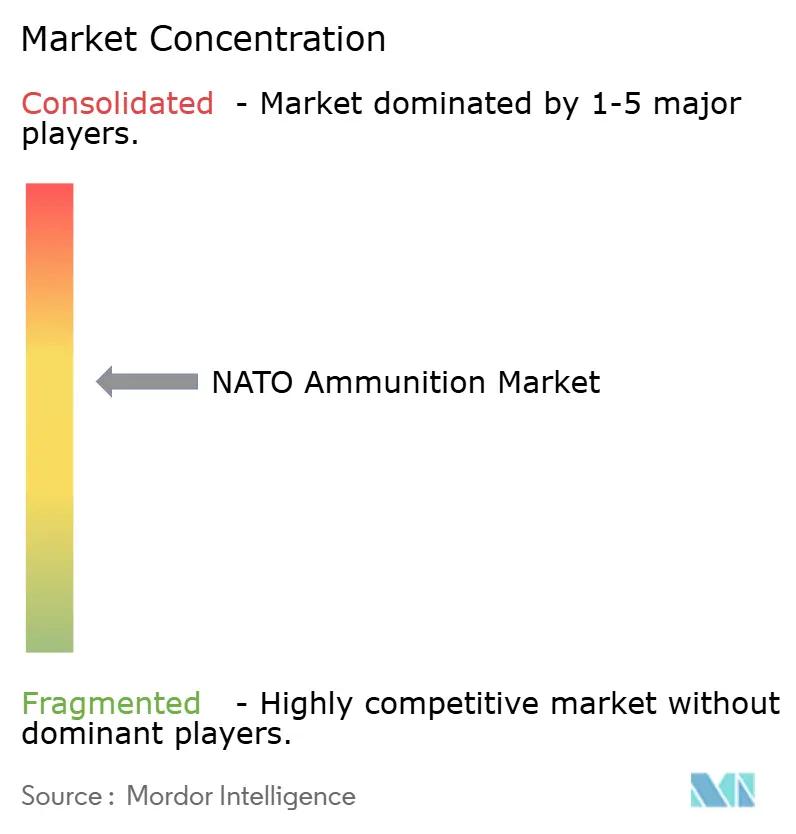

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des munitions OTAN par Mordor Intelligence

La taille du marché des munitions OTAN devrait croître de 8,7 milliards USD en 2025 à 9,06 milliards USD en 2026 et devrait atteindre 11,23 milliards USD d'ici 2031, à un TCAC de 4,4 % sur la période 2026-2031. Cette croissance met en évidence un changement structurel, les États membres reconstituant les stocks épuisés par les transferts vers l'Ukraine, tout en constituant simultanément des réserves pluriannuelles conformément aux hypothèses actualisées de planification de la défense. L'augmentation des budgets de défense, un regain d'intérêt pour les doctrines centrées sur l'artillerie et la rationalisation des procédures contractuelles par l'intermédiaire de l'Agence OTAN de soutien et d'acquisition (ANSA) stimulent la demande.

Les maîtres d'œuvre accélèrent leurs investissements en capacité, soutenus par des volumes minimaux garantis par les gouvernements dans le cadre d'accords-cadres à long terme. Les réglementations environnementales influencent la demande de munitions de petit calibre, encourageant l'adoption de projectiles sans plomb, tandis que la conformité aux normes STANAG 4439 favorise l'utilisation de charges de munitions insensibles. Ces facteurs font évoluer la dynamique du marché, passant de la concurrence par les prix à une différenciation axée sur la capacité de montée en puissance, ce qui élève les standards concurrentiels sur l'ensemble du marché des munitions OTAN.

Principaux enseignements du rapport

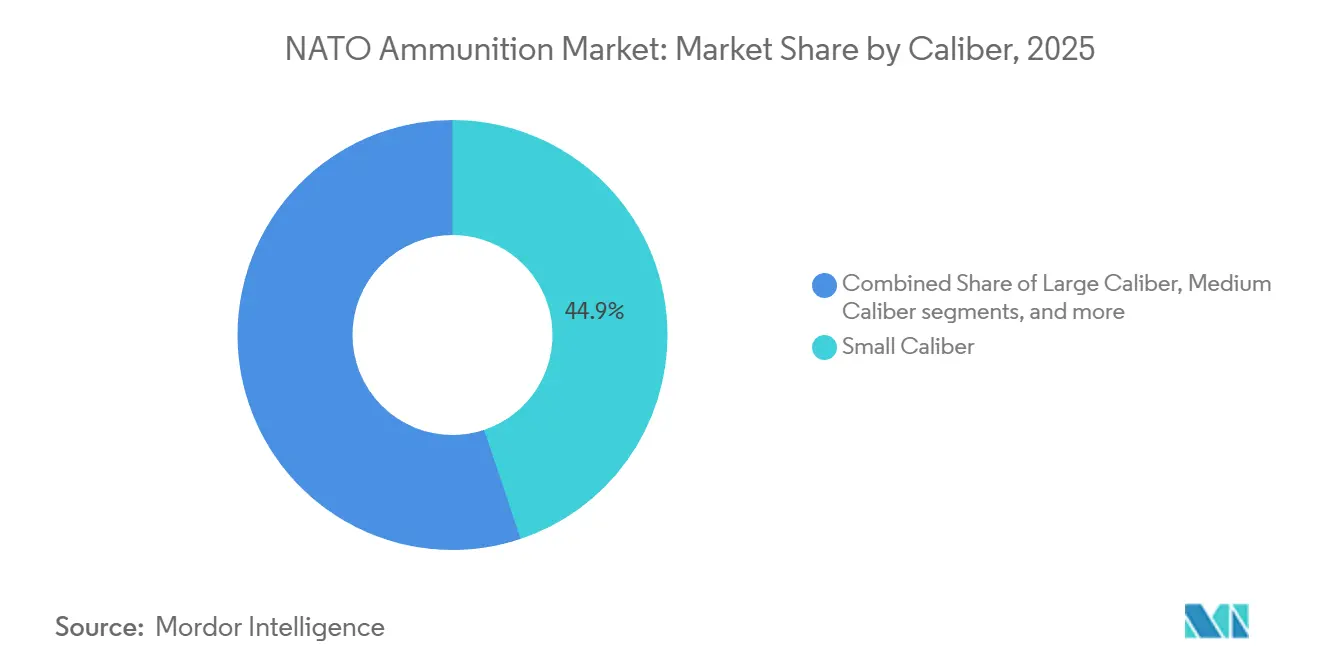

- Par calibre, les munitions de petit calibre représentaient 44,87 % de la part de marché, tandis que les obus de grand calibre devraient enregistrer le TCAC le plus élevé, soit 6,10 %, d'ici 2031.

- Par produit, les balles et cartouches représentaient 45,93 % du chiffre d'affaires en 2025 ; les obus d'artillerie et mortiers devraient afficher la croissance la plus rapide, avec un TCAC de 5,90 % d'ici 2031.

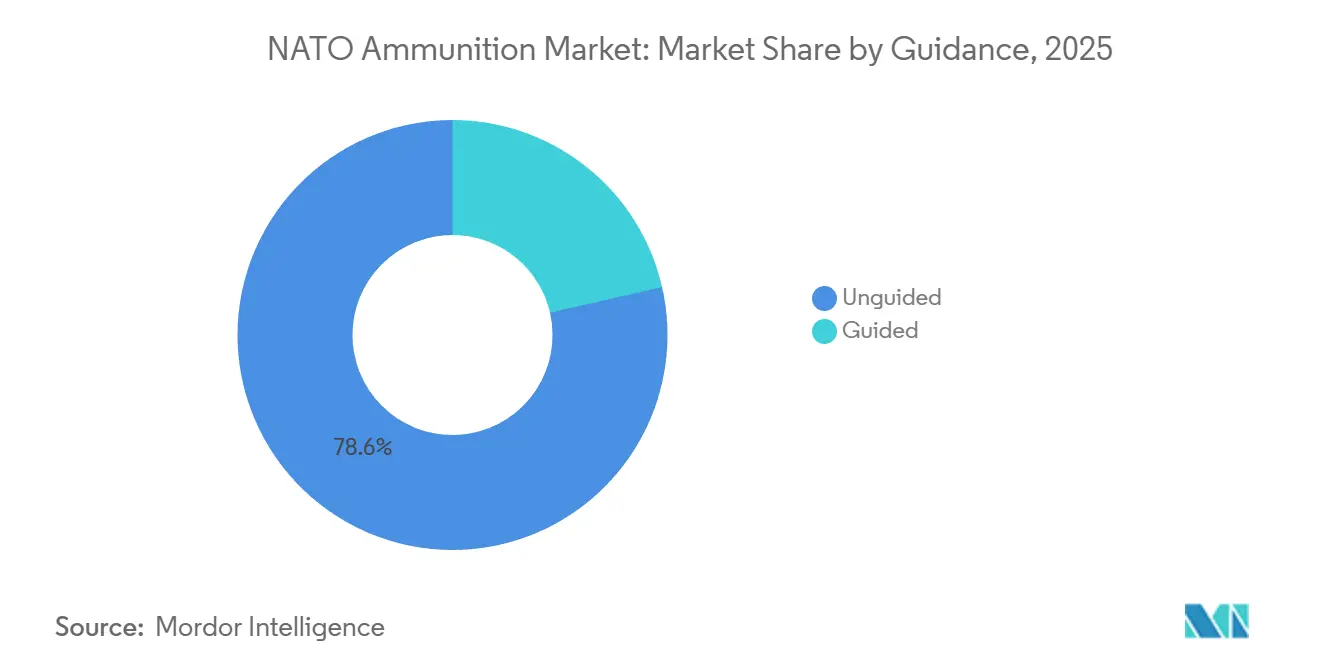

- Par guidage, les munitions non guidées dominaient le marché des munitions OTAN avec une part de 78,58 % en 2025, tandis que les munitions guidées devraient croître à un TCAC de 8,57 % entre 2026 et 2031.

- Par utilisateur final, la demande militaire représentait 75,90 % du marché des munitions OTAN en 2025 ; le tir civil et sportif devrait croître à un TCAC de 4,78 % d'ici 2031.

- Par plateforme, les plateformes terrestres représentaient environ 56,34 % du marché des munitions OTAN en 2025, tandis que les munitions aéroportées devraient croître à un TCAC de 4,93 % d'ici 2031.

- Les États-Unis représentaient 35,25 % de la taille du marché des munitions OTAN en 2025. La Pologne, quant à elle, devrait connaître la croissance la plus rapide, avec un TCAC projeté de 9,41 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des munitions OTAN

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Engagements accrus de dépenses de défense de l'OTAN | +1.20% | Mondial, concentré en Pologne, Allemagne, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Reconstitution des stocks après le conflit en Ukraine | +0.90% | États-Unis, Allemagne, France, Royaume-Uni, Pologne | Court terme (≤ 2 ans) |

| Contrats-cadres pluriannuels pour les obus de 155 mm | +0.80% | Allemagne, États-Unis, Pologne, France | Moyen terme (2 à 4 ans) |

| Options de commande alliées pour les fusées de cartouche intelligentes | +0.60% | États-Unis, Allemagne, France, Royaume-Uni, Pologne | Moyen terme (2 à 4 ans) |

| Accélération des processus d'approvisionnement de l'ANSA | +0.50% | Ensemble des membres de l'OTAN | Court terme (≤ 2 ans) |

| Transition vers des charges de munitions insensibles | +0.40% | États-Unis, Allemagne, France, Royaume-Uni, avec extension à l'Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Engagements accrus de dépenses de défense de l'OTAN

Les budgets des États membres augmentent au rythme le plus rapide depuis la fin de la Guerre froide. En 2024, vingt-trois des trente-deux alliés ont atteint le seuil de dépenses de défense de 2 % du PIB, une hausse significative par rapport à seulement six pays il y a dix ans. Les dépenses de défense européennes ont augmenté de 18 % en 2024, l'artillerie, les armes légères et les munitions de défense aérienne recevant une part substantielle des fonds supplémentaires. Les discussions autour d'un objectif potentiel de 5 % du PIB d'ici 2035 pourraient débloquer 100 milliards EUR supplémentaires (117,22 milliards USD) par an, dont 15 à 20 % seraient vraisemblablement alloués à l'acquisition de munitions. Les dépenses de défense de la Pologne, équivalant à 4,7 % du PIB, illustrent cette tendance, avec des investissements significatifs dans la production de munitions de 155 mm et de petit calibre. Pendant ce temps, les membres du flanc sud restent concentrés sur les priorités navales, créant des disparités régionales de la demande que les fournisseurs doivent prendre en compte lors de la planification des séries de production de munitions OTAN.

Reconstitution des stocks après le conflit en Ukraine

Les transferts vers Kyiv ont considérablement épuisé les stocks de l'alliance, les faisant tomber en dessous des niveaux planifiés. À la mi-2024, les États-Unis avaient expédié plus de 2 millions d'obus de 155 mm, ce qui a déclenché un plan de montée en puissance visant à produire 100 000 obus par mois d'ici fin 2024. Le stock allemand est tombé en dessous de 30 000 obus, conduisant à la conclusion d'un contrat de 8,5 milliards EUR (9,96 milliards USD) avec Rheinmetall pour 220 000 obus et une base annuelle de 700 000 obus à partir de 2026.[1]Rheinmetall, "Contrat-cadre pour les munitions de 155 mm," rheinmetall.com Les alliés s'éloignent des modèles de stocks en flux tendu au profit du maintien de réserves de 90 à 180 jours, une évolution qui devrait augmenter la demande de base d'environ 40 % d'ici 2027. Cet effort de reconstitution accélère l'adoption de technologies avancées, les gouvernements donnant la priorité au remplissage des stocks avec des munitions insensibles ou programmables, malgré leurs coûts supérieurs de 20 à 30 % par rapport aux munitions conventionnelles.

Contrats-cadres pluriannuels pour les obus de 155 mm

Les accords à long terme garantissent des volumes de production minimaux, permettant des investissements dans de nouvelles lignes de production. Le contrat allemand de 8,5 milliards EUR (9,96 milliards USD) sécurise initialement 220 000 obus, avec des options pouvant aller jusqu'à 700 000 par an, soutenant la création d'une ligne de production sur site vierge à Unterlüß. De même, l'armée américaine a émis des contrats à livraisons indéfinies d'une valeur de 961 millions USD en 2024, offrant aux acheteurs un levier de négociation sur les prix et aux fournisseurs une prévisibilité des revenus.[2]Département américain de la Défense, "Le ministère de la Défense annonce une aide supplémentaire à la sécurité pour l'Ukraine," defense.gov La Pologne, la France et le Royaume-Uni ont adopté des structures contractuelles similaires. Ces cadres réduisent les coûts unitaires de 15 à 25 % par rapport aux achats au comptant, garantissant que la demande de munitions OTAN est satisfaite par des chaînes d'approvisionnement nationales ou alliées.

Options de commande alliées pour les fusées de cartouche intelligentes

Les fusées programmables passent d'applications de niche à une utilisation courante. L'obus XM1147 AMP pour le char Abrams regroupe quatre variantes conventionnelles grâce à la programmation d'éclatement en vol. La technologie AHEAD de Rheinmetall permet la programmation en vol des obus de 35 mm, créant des nuages de sous-projectiles précis. En 2024, l'armée américaine a attribué des contrats dépassant 200 millions USD pour étendre les capacités d'éclatement en vol à l'artillerie de 155 mm. Cependant, les contrôles à l'exportation, notamment ceux liés aux semi-conducteurs américains soumis aux licences ITAR, prolongent les délais de livraison de 6 à 12 mois.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de matières premières pour poudre de presse et amorces | -0.70% | États-Unis, Europe occidentale | Court terme (≤ 2 ans) |

| Outillage vieillissant des lignes de fabrication d'étuis dans les usines historiques | -0.60% | États-Unis, France, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Resserrement des goulets d'étranglement liés à l'ITAR et au contrôle des exportations | -0.50% | États-Unis, Europe | Court terme (≤ 2 ans) |

| Restrictions environnementales sur les propulseurs au plomb dans les champs de tir | -0.40% | États-Unis, Union européenne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de matières premières pour poudre de presse et amorces

L'approvisionnement mondial en nitrocellulose et en antimoine reste contraint. La Chine représente 70 % des exportations d'antimoine, et des restrictions périodiques à l'exportation ont fait augmenter les prix des amorces de 40 à 60 % depuis 2022.[3]Nikhil Patel, "Les restrictions chinoises à l'exportation d'antimoine menacent l'approvisionnement américain en munitions," Reuters, reuters.com En Occident, seul un nombre limité d'usines produisent de la poudre propulsive, et la création de nouvelles capacités nécessite 3 à 5 ans pour l'obtention des permis environnementaux. General Dynamics a alloué 50 millions USD en 2024 pour développer la production de propulseurs, mais la pleine capacité opérationnelle n'est pas attendue avant 2027. Les producteurs hiérarchisent leurs allocations, privilégiant les obus de 155 mm par rapport aux munitions d'entraînement pour armes légères, ce qui a resserré le marché des munitions OTAN à court terme.

Restrictions environnementales sur les propulseurs au plomb dans les champs de tir

L'Agence américaine de protection de l'environnement a mis en œuvre une interdiction des munitions au plomb sur les terres fédérales en 2024, affectant environ un tiers de la consommation d'entraînement militaire. De même, le cadre REACH de l'UE supprime progressivement les projectiles en plomb dans les zones humides, avec des interdictions plus larges en plein air envisagées pour 2028. Les fabricants effectuent une transition vers des munitions en cuivre ou en tungstène, qui sont 30 à 50 % plus chères que les matériaux traditionnels. Le processus de requalification balistique retarde davantage l'adoption. Winchester a investi 35 millions USD en 2024 pour développer ses lignes de production sans plomb, mais la capacité actuelle reste insuffisante pour répondre à la demande croissante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par calibre : l'artillerie de grand calibre stimule la croissance

Les munitions de grand calibre devraient croître à un TCAC de 6,10 % d'ici 2031, dépassant la croissance des autres catégories de calibre, car le soutien par le feu de 155 mm regagne en importance doctrinale. Le marché des munitions OTAN pour les munitions de grand calibre est soutenu par le plan de l'armée américaine de maintenir une production de 100 000 obus par mois, dépassant significativement les pics historiques. Les munitions de petit calibre, tout en maintenant une part de marché de 44,87 % en 2025, font face à des pressions sur les marges en raison des transitions obligatoires vers des cartouches sans plomb.

Les différences de coût unitaire influencent les priorités budgétaires. Les munitions à balle ordinaire coûtent moins de 1,50 USD, tandis que les obus explosifs de 155 mm varient de 3 000 à 8 000 USD, et les variantes à guidage de précision Excalibur dépassent 68 000 USD. Malgré ces coûts, la létalité des munitions de grand calibre à une portée de 40 km reste critique dans les couloirs de manœuvre contestés. La croissance des calibres intermédiaires est inégale, portée par les cycles de mise à niveau des véhicules tels que le véhicule de combat d'infanterie Puma et les améliorations du canon Bradley A4.

Par produit : les obus d'artillerie captent les dépenses des contrats-cadres

Les obus d'artillerie et mortiers devraient croître à un TCAC de 5,90 % de 2026 à 2031, soutenus par des contrats pluriannuels de l'Allemagne, des États-Unis et de la Pologne qui garantissent des volumes de production minimaux. Les balles et cartouches continuent de générer le débit le plus élevé, représentant 45,93 % du chiffre d'affaires de 2025. Cependant, les coûts de conformité environnementale et les ventes de stocks excédentaires aplatissent les tendances de la demande.

Les structures de la chaîne d'approvisionnement varient considérablement. Les munitions de petit calibre sont produites dans des installations à intégration verticale, comme Lake City, tandis que les étuis, charges et fusées d'artillerie reposent sur un réseau à trois niveaux susceptible de créer des goulets d'étranglement. Les contrats américains à livraisons indéfinies pour les obus de 155 mm d'une valeur de 961 millions USD en 2024 illustrent la mutualisation des risques, permettant à l'armée d'ajuster la production sans renégociation.

Par guidage : les fusées intelligentes justifient les suppléments de coût

Les munitions guidées devraient croître à un TCAC de 8,57 %, le plus rapide parmi les catégories de guidage, même si les munitions non guidées représentaient 78,58 % du volume de 2025. Le marché des munitions OTAN pour les munitions guidées est soutenu par des fusées programmables qui triplent la probabilité de premier coup au but, justifiant des coûts unitaires supérieurs de 50 à 100 %.

Les restrictions à l'exportation au titre des réglementations ITAR ralentissent les ventes internationales, car les fusées équipées de semi-conducteurs nécessitent des licences séparées, pouvant retarder les livraisons jusqu'à un an. En réponse, des entreprises telles que Nexter en France et MESKO en Pologne développent des variantes nationales pour contourner ces délais, reflétant une tendance plus large vers des chaînes d'approvisionnement électroniques régionalisées.

Par utilisateur final : le tir civil absorbe les stocks excédentaires

Les clients militaires représentaient 75,90 % de la demande de 2025, mais le tir civil et sportif croît à un TCAC de 4,78 % en raison de la hausse de la possession d'armes à feu en Europe centrale et orientale. Les munitions de 5,56 mm et 7,62 mm en surplus se vendent désormais au détail à moins de 0,50 USD, sous-cotant la nouvelle production et élargissant les différentiels de prix pour les acheteurs civils.

Les exigences de performance varient : les forces de l'ordre privilégient les projectiles frangibles ou à ricochet réduit, tandis que les tireurs civils se concentrent sur l'accessibilité financière, acceptant souvent de légères concessions en matière de précision. Les réglementations REACH de l'UE supprimant progressivement les plombs de chasse stimulent les investissements, comme l'expansion de 35 millions USD d'Olin en composite de cuivre dans le Mississippi.

Par plateforme : les systèmes aéroportés gagnent des parts

Les plateformes terrestres représentaient 56,34 % de la consommation de 2025, reflétant le rôle central de l'artillerie dans le conflit ukrainien et les efforts continus de modernisation des flottes. Les munitions aéroportées croissent à un TCAC de 4,93 %, portées par la prolifération des munitions rôdeuses et des drones armés. Par exemple, le Switchblade 600 d'AeroVironment démontre comment des ogives miniatures peuvent reproduire des effets antichar dans un conditionnement de 50 livres.

Les munitions navales restent un segment de niche, contraintes par un glissement vers la guerre de surface centrée sur les missiles et l'adoption anticipée des armes à énergie dirigée. Cependant, la demande pour les canons de 127 mm persiste pour les bombardements côtiers et les opérations de déni de zone rentables.

Analyse géographique

Les États-Unis détenaient une part de marché de 35,25 % en 2025, portée par des plans visant à augmenter la production mensuelle d'obus de 155 mm à 100 000 unités et une demande soutenue de munitions de petit calibre de la part des unités de l'armée de terre et des Marines. Les investissements à long terme dans la base industrielle des installations de Radford et Scranton sont destinés à soutenir les capacités de production futures. L'Allemagne s'est classée deuxième, soutenue par un accord-cadre de 8,5 milliards EUR (9,96 milliards USD), établissant une base de production annuelle de 700 000 obus d'ici 2026, reflétant un glissement vers des capacités d'artillerie renforcées à travers l'Europe.

La Pologne est le marché à la croissance la plus rapide, avec un TCAC projeté de 9,41 % d'ici 2031, alimenté par des dépenses de défense équivalant à 4,7 % du PIB et la création de nouvelles usines en coentreprise pour la production de munitions de 155 mm et de calibre moyen. La France, le Royaume-Uni, l'Italie et l'Espagne poursuivent une croissance modérée dans les limites des contraintes budgétaires, acheminant leurs commandes par l'intermédiaire de l'ANSA pour réaliser des économies d'échelle. Le complexe MKE de Turquie développe sa capacité de production pour les munitions de petit calibre et d'artillerie, répondant aux besoins nationaux et aux demandes d'exportation au sein du marché des munitions OTAN.

Les membres plus petits de l'OTAN sur le flanc oriental, notamment les États baltes, la Roumanie et la Bulgarie, reconstituent les stocks transférés vers l'Ukraine et pré-positionnent des munitions pour dissuader une éventuelle agression russe. Ces pays s'appuient fortement sur les cadres de l'ANSA, bénéficiant de spécifications techniques standardisées et de lignes directrices qui fournissent une approche cohérente. Pendant ce temps, les alliés de l'OTAN sur le flanc sud donnent la priorité aux investissements dans les intercepteurs navals et les munitions de défense aérienne, créant un paysage de demande diversifié qui exige des fournisseurs qu'ils maintiennent des capacités de production adaptables et multi-calibres.

Paysage concurrentiel

Le marché des munitions OTAN présente une concentration modérée. Les trois premières entreprises, Rheinmetall, BAE Systems et General Dynamics, représentent environ 40 à 45 % de la capacité de production de grand calibre. Les entreprises de niveau intermédiaire, telles que Nammo et MESKO S.A., développent des lignes de production modulaires pour décrocher de nouveaux contrats-cadres. L'attribution des contrats est de plus en plus déterminée par la capacité de production plutôt que par le prix, les gouvernements donnant la priorité à la capacité de montée en puissance de la production. Par exemple, la nouvelle usine d'Unterlüß de Rheinmetall devrait produire jusqu'à 700 000 obus par an d'ici 2026, réduisant les coûts unitaires de 15 à 20 % grâce à une automatisation complète.

L'intégration verticale renforce la résilience du marché. BAE Systems exploite ses propres lignes de production de propulseurs, tandis que General Dynamics contrôle la production de poudre de Radford, protégeant les deux entreprises des perturbations de l'approvisionnement en matières premières. Les opportunités de marché émergentes se concentrent sur les retrofits de munitions insensibles, les fusées programmables et les kits de conversion permettant le guidage de l'artillerie non guidée. Les entreprises disposant d'une expertise en chimie des explosifs STANAG 4439 et en conception de fusées numériques bénéficient d'un avantage de premier entrant. De plus, le renforcement des contrôles à l'exportation pousse les nations européennes à développer des chaînes d'approvisionnement nationales, encourageant les collaborations intra-UE et incitant à des coentreprises transatlantiques pour localiser la production électronique.

Les programmes de modernisation en cours exercent une pression sur les installations fonctionnant encore avec des outillages des années 1970. Les fournisseurs qui refusent d'investir environ 200 millions EUR (234,38 millions USD) par ligne de production risquent d'être exclus, les acheteurs exigeant de plus en plus des charges insensibles et des fusées programmables. L'usine de Raufoss de Nammo illustre une stratégie de challenger, utilisant des lignes de production modulaires à proximité des arsenaux clients pour répondre aux exigences de compensation et réduire les coûts logistiques. L'intensité concurrentielle devrait augmenter jusqu'en 2030, alors que le marché des munitions OTAN navigue entre les cycles de reconstitution et l'adoption de nouvelles technologies.

Leaders du secteur des munitions OTAN

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Nammo AS

MESKO S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Rheinmetall a démarré les opérations de la plus grande usine de munitions d'Europe, située en Basse-Saxe, pour répondre aux besoins urgents des forces armées à travers l'Europe. L'entreprise a investi près de 500 millions EUR (environ 586 millions USD) dans la construction de l'installation de production sur son site d'Unterlüß dans le district de Celle, achevant le projet en un temps record de 15 mois.

- Décembre 2024 : Le gouvernement du Kosovo a conclu un accord avec le fabricant de défense public turc, Makine ve Kimya Endüstrisi A.Ş., pour mettre en service une usine de munitions au Kosovo. L'installation produira diverses calibres de munitions conformément aux normes OTAN.

Périmètre du rapport sur le marché des munitions OTAN

Les munitions aux normes OTAN comprennent les cartouches, obus, bombes, grenades et munitions connexes qui sont produits, testés et certifiés conformément aux normes d'interopérabilité et de sécurité STANAG de l'alliance. Ces munitions sont conçues pour être utilisées par les forces terrestres, navales et aéroportées des 32 États membres. L'analyse du marché des munitions OTAN englobe l'acquisition, le stockage et l'utilisation de munitions à tir réel, ainsi que les activités de maintenance au niveau des composants, pour les utilisateurs finaux militaires, des forces de l'ordre et civils dans les territoires de l'alliance.

Le marché des munitions OTAN est segmenté par calibre, type de produit, système de guidage, utilisateur final, plateforme et géographie. Par calibre, le marché est catégorisé en petit calibre, calibre moyen, grand calibre et autres munitions spécialisées. Par produit, il est divisé en balles et cartouches, obus d'artillerie et mortiers, et bombes aériennes et grenades. Sur la base du guidage, le marché est segmenté en munitions non guidées et guidées. Par utilisateur final, il est classé en segments militaire, forces de l'ordre, et tir civil et sportif. La segmentation par plateforme comprend les munitions terrestres, navales et aéroportées. Géographiquement, l'étude couvre les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, la Pologne, l'Espagne, la Turquie et les autres pays membres de l'OTAN. Le dimensionnement du marché et les prévisions sont présentés en termes de valeur (milliards USD) pour tous ces segments.

| Petit calibre |

| Calibre moyen |

| Grand calibre |

| Autres |

| Balles et cartouches |

| Obus d'artillerie et mortiers |

| Bombes aériennes et grenades |

| Guidé |

| Non guidé |

| Militaire |

| Forces de l'ordre |

| Tir civil et sportif |

| Plateforme terrestre |

| Plateforme navale |

| Plateforme aéroportée |

| États-Unis |

| Canada |

| Royaume-Uni |

| France |

| Allemagne |

| Italie |

| Pologne |

| Espagne |

| Turquie |

| Reste des pays membres de l'OTAN |

| Par calibre | Petit calibre |

| Calibre moyen | |

| Grand calibre | |

| Autres | |

| Par produit | Balles et cartouches |

| Obus d'artillerie et mortiers | |

| Bombes aériennes et grenades | |

| Par guidage | Guidé |

| Non guidé | |

| Par utilisateur final | Militaire |

| Forces de l'ordre | |

| Tir civil et sportif | |

| Par plateforme | Plateforme terrestre |

| Plateforme navale | |

| Plateforme aéroportée | |

| Par géographie | États-Unis |

| Canada | |

| Royaume-Uni | |

| France | |

| Allemagne | |

| Italie | |

| Pologne | |

| Espagne | |

| Turquie | |

| Reste des pays membres de l'OTAN |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des munitions OTAN ?

Le marché des munitions OTAN est évalué à 9,06 milliards USD en 2026 et devrait atteindre 11,23 milliards USD d'ici 2031.

À quelle vitesse la demande de munitions d'artillerie croît-elle au sein de l'OTAN ?

Les munitions de grand calibre, principalement l'artillerie de 155 mm, devraient se développer à un TCAC de 6,10 % durant 2026-2031, alors que la doctrine des feux regagne en importance.

Quel membre de l'OTAN connaît la croissance la plus rapide des dépenses en munitions ?

La Pologne est en tête avec un TCAC projeté de 9,41 % d'ici 2031, soutenu par des dépenses de défense équivalant à 4,7 % du PIB.

Pourquoi les fusées programmables deviennent-elles importantes dans les stocks de l'OTAN ?

Les munitions programmables améliorent les effets sur cible de trois à cinq fois et réduisent le nombre de munitions nécessaires, les rendant rentables malgré des prix unitaires plus élevés.

Comment les réglementations environnementales affectent-elles l'approvisionnement en munitions de petit calibre ?

Les interdictions américaines et européennes sur les projectiles en plomb poussent les acheteurs vers des munitions en cuivre ou en tungstène, augmentant les coûts de 30 à 50 % et déclenchant de nouveaux investissements dans les lignes de production.

Quels risques liés à la chaîne d'approvisionnement préoccupent les acheteurs de l'OTAN ?

La dépendance à l'antimoine, les limites de capacité en nitrocellulose et les délais liés aux licences ITAR constituent les goulets d'étranglement les plus aigus au cours des deux prochaines années.

Dernière mise à jour de la page le: