Taille et part du marché européen des munitions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

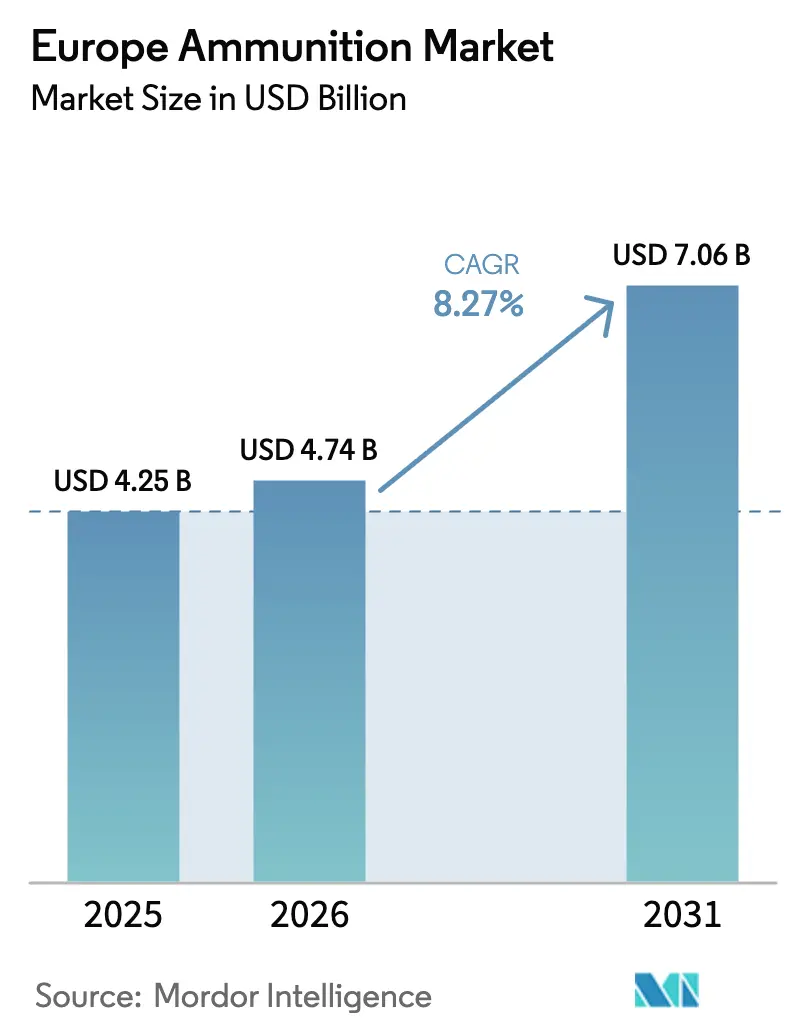

| Taille du marché de l'année de base (2025) | 4.25 Milliards de dollars |

| Taille du Marché (2026) | 4.74 Milliards de dollars |

| Taille du Marché (2031) | 8.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des munitions par Mordor Intelligence

La taille du marché européen des munitions devrait passer de 4,25 milliards USD en 2025 à 4,74 milliards USD en 2026 et devrait atteindre 8,08 milliards USD d'ici 2031, à un CAGR de 11,24% sur la période 2026-2031. Les schémas de consommation en temps de guerre découlant du conflit russo-ukrainien ont réorienté les priorités d'approvisionnement vers le volume et la disponibilité opérationnelle, remodelant le marché européen des munitions par le biais de contrats pluriannuels et d'ajouts urgents de capacités. La politique industrielle favorise désormais les créneaux de production garantis, le contrôle souverain des sources d'énergie clés et la répartition de la fabrication sur plusieurs sites alliés afin de réduire les goulets d'étranglement et les risques logistiques. Les munitions à guidage de précision gagnent des parts de marché pour les missions de contre-batterie et de précision, tandis que les munitions non guidées restent l'épine dorsale des opérations terrestres soutenues. Il en résulte un niveau de base élevé pour les commandes qui soutient de nouvelles lignes de production pour les obus de 155mm, les propulseurs et les fusées, maintenant le marché européen des munitions sur une trajectoire de croissance plus élevée qu'avant 2022.

Principaux enseignements du rapport

- Par calibre, le petit calibre a dominé avec une part de revenus de 40,47% en 2025, tandis que le grand calibre devrait se développer à un CAGR de 12,87% jusqu'en 2031.

- Par produit, les balles et cartouches ont représenté une part de 63,68% en 2025, et les obus d'artillerie et mortiers devraient croître à un CAGR de 12,67% jusqu'en 2031.

- Par guidage, les munitions non guidées représentaient 90,15% des volumes en 2025, tandis que les munitions guidées devraient croître à un CAGR de 13,12% jusqu'en 2031.

- Par utilisateur final, le segment militaire représentait 78,93% du marché en 2025 et devrait croître à un CAGR de 12,21% jusqu'en 2031.

- Par plateforme, les systèmes terrestres représentaient 65,27% de la demande en 2025 et devraient croître à un CAGR de 12,93% jusqu'en 2031.

- Par géographie, le reste de l'Europe a dominé avec une part de 31,96% en 2025, tandis que la Russie devrait croître à un CAGR de 12,30% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des munitions

Analyse de l'impact des facteurs moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le réapprovisionnement des stocks UE/OTAN accélère la demande d'artillerie (155 mm) | +2.8% | Allemagne, France, Pologne, pays nordiques | Moyen terme (2-4 ans) |

| Les budgets de défense européens pluriannuels et les commandes-cadres stabilisent la demande de munitions | +1.9% | Europe globale, concentrée chez les principaux contributeurs de l'OTAN | Long terme (≥ 4 ans) |

| Montée en puissance industrielle rapide de l'UE : nouvelles lignes de 155 mm, capacité en propulseurs, localisation | +2.2% | Allemagne, France, République tchèque, Pologne, Espagne | Moyen terme (2-4 ans) |

| Transition vers des munitions de précision/guidées et à portée étendue sur toutes les plateformes | +1.4% | Cœur de l'Europe occidentale, extension aux membres orientaux de l'OTAN | Long terme (≥ 4 ans) |

| La coproduction en Europe de l'Est et les licences ukrainiennes débloquent de nouveaux nœuds de capacité | +1.3% | Pologne, République tchèque, Roumanie, Bulgarie, partenariats ukrainiens | Moyen terme (2-4 ans) |

| La transition environnementale vers des propulseurs sans plomb et synthétiques entraîne un cycle de dépenses d'investissement | +0.9% | États membres de l'UE soumis à la réglementation REACH | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le réapprovisionnement des stocks UE/OTAN accélère la demande d'artillerie (155 mm)

Les stocks européens se sont révélés insuffisants en 2022, déclenchant un passage de stocks de temps de paix réduits à une disponibilité opérationnelle en temps de guerre avec des objectifs spécifiques de profondeur en artillerie. L'Acte de soutien à la production de munitions de l'UE et les engagements bilatéraux alliés ont fixé des objectifs explicites de livraison d'obus de 155mm pour reconstituer les stocks au-delà des transferts immédiats vers l'Ukraine. Les ministères de la défense traitent désormais la profondeur des stocks de munitions comme un indicateur formel de disponibilité opérationnelle dans la planification de la défense de l'OTAN, ancrant ainsi des achats récurrents et contribuant à une demande structurelle.[1]OTAN, "Planification de la défense et disponibilité des munitions," OTAN, nato.int Les gouvernements ont accepté des prix unitaires plus élevés, cofinancé des expansions de sites existants et privilégié des créneaux garantis plutôt que des appels d'offres concurrentiels, alignant ainsi le rythme de production sur les nouveaux niveaux de référence des stocks. Cette reconfiguration maintient un plancher de commandes élevé et concentre les ajouts de capacité sur le 155mm, ancrant la croissance du marché européen des munitions jusqu'en 2031.

Les budgets de défense européens pluriannuels et les commandes-cadres stabilisent la demande de munitions

Les pratiques budgétaires ont évolué vers des dotations pluriannuelles et des contrats-cadres, qui offrent une visibilité aux fournisseurs réalisant des investissements significatifs dans les lignes d'énergie et d'infrastructure. La loi de programmation militaire française 2024-2030 et la structure du fonds spécial allemand sanctuarisent les flux de financement des munitions pour simplifier l'exécution et accélérer les attributions. Les partenaires nordiques regroupent leurs commandes via des structures communes pour mutualiser la demande, réaliser des économies d'échelle et réduire la volatilité dans une catégorie historiquement cyclique. Ce modèle s'aligne sur le profil en capital des usines de munitions, où les coûts fixes et la conformité aux normes de sécurité sont élevés et les délais de retour sur investissement sont longs, réduisant ainsi le risque de choc de la demande pour les opérateurs privés. Il en résulte un débit prévisible et une utilisation plus stable, qui soutiennent le marché européen des munitions à mesure que les programmes nationaux montent en puissance puis maintiennent le réapprovisionnement.

Montée en puissance industrielle rapide de l'UE, nouvelles lignes de 155 mm, capacité en propulseurs, localisation

Les grands donneurs d'ordre et les fournisseurs de rang intermédiaire ont annoncé des expansions de capacité pour les obus, les propulseurs et les matières énergétiques depuis 2022, avec un accent sur les obus de 155mm.[2]Rheinmetall, "Expansion de la production de munitions d'artillerie," Rheinmetall, rheinmetall.com Les projets réactivent des installations mises en veille, ajoutent des lignes de remplissage automatisées et localisent la production de propulseurs, ce qui réduit la dépendance vis-à-vis des fournisseurs externes pour les intrants critiques. Les usines d'Europe de l'Est sont remises à niveau pour répondre aux normes de l'OTAN, en utilisant les périmètres de sécurité explosifs existants et les permis de site, comprimant ainsi les cycles d'approbation par rapport aux constructions sur site vierge. Les réseaux distribués réduisent également l'exposition aux licences transfrontalières pour les matériaux de classe 1.1 et améliorent la résilience contre les points de défaillance uniques. Ces mesures augmentent les plafonds de production effectifs et renforcent la base d'approvisionnement, soutenant une croissance soutenue du marché européen des munitions.

Transition vers des munitions de précision/guidées et à portée étendue sur toutes les plateformes

Les achats orientent une partie des tirs indirects vers des projectiles guidés et à portée étendue pour les missions de contre-batterie à distance de sécurité et de frappe sélective. Des programmes tels que le KATANA français et le Vulcano soutenu par l'Allemagne étendent la portée et la précision des obusiers automoteurs qui doivent opérer hors des enveloppes de l'artillerie-roquette ennemie. La précision réduit le nombre de coups par cible pour les nœuds à haute valeur, ce qui allège la logistique mais augmente le coût unitaire ; les forces emploient donc des chargements mixtes combinant le volume non guidé et les effets de premier coup guidés. Les obus à détonation aérienne de petit calibre pour 30 mm et 40 mm émergent pour les rôles de contre-UAS, bien que les limitations d'intégration et de coût limitent le déploiement à court terme aux unités spécialisées. L'adoption est régulière car les avantages opérationnels sont clairs, et cette approche en couches renforce la diversité de la demande au sein du marché européen des munitions.

Analyse de l'impact des facteurs limitants*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les goulets d'étranglement en explosifs/poudres (TNT, RDX, nitrocellulose) contraignent la production | -1.6% | Dans toute l'Europe, affectant particulièrement les nouveaux entrants | Court terme (≤ 2 ans) |

| La fragmentation des achats et les frictions liées à la standardisation des munitions augmentent les coûts | -1.1% | À l'échelle de l'UE, plus aiguë dans les petits membres de l'OTAN | Moyen terme (2-4 ans) |

| Les prix élevés de l'énergie et les longs délais d'outillage limitent la vitesse de montée en puissance | -0.8% | Centres de production à forte intensité énergétique en Allemagne, Italie, Espagne | Court terme (≤ 2 ans) |

| Les engagements d'exportation vers des pays tiers détournent les capacités de l'UE et maintiennent les prix élevés | -0.7% | Exportateurs d'Europe occidentale, Allemagne, France, Belgique, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les goulets d'étranglement en explosifs/poudres (TNT, RDX, nitrocellulose) contraignent la production

La production de matières énergétiques pour le TNT et le RDX est bien en deçà de la capacité maximale historique en Europe après des décennies de fermetures de sites et de consolidation. Les restrictions environnementales ont réduit la production de nitrocellulose au sein du bloc, rendant plus difficile la satisfaction des pics de demande sans recours à des importations de fournisseurs non alliés. La remise en service des lignes d'énergie mises en veille nécessite des examens de sécurité et de nouveaux permis, tandis que les nouvelles usines font face à l'opposition locale et à des coûts d'assurance élevés. La contrainte la plus forte apparaît dans les opérations de coulée par fusion pour le 155mm et dans la qualification des munitions insensibles, ce qui empêche de simples gains de débit par le biais de l'effectif ou de postes supplémentaires.[3]OTAN, "Munitions insensibles et qualification," OTAN, nato.int Ce goulet d'étranglement maintient l'offre en deçà des objectifs politiques à court terme et limite la vitesse à laquelle le marché européen des munitions peut se développer.

La fragmentation des achats et les frictions liées à la standardisation des munitions augmentent les coûts

La divergence des normes techniques, des protocoles de test et des exigences d'assurance qualité entre les agences nationales limite les économies d'échelle pour les séries de production paneuropéennes. Les bases STANAG aident, mais les dérogations nationales pour les propulseurs, les amorces et les tests de durée de vie forcent les fournisseurs à qualifier plusieurs variantes par calibre. Les acheteurs plus petits peinent à justifier des spécifications uniques mais hésitent à adopter les normes des grandes nations, ce qui maintient les tailles de lots réduites et les stocks segmentés. Cet environnement favorise les grands acteurs intégrés verticalement qui peuvent se permettre des qualifications parallèles et décourage les concurrents de rang intermédiaire de concourir pour des cadres multinationaux. Il en résulte un coût unitaire plus élevé et une harmonisation plus lente, ce qui pèse sur la compétitivité du marché européen des munitions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par calibre : l'artillerie de grand calibre entraîne l'expansion la plus rapide

Les munitions de petit calibre représentaient 40,47% du marché européen des munitions en 2025, couvrant les obus de 5,56mm, 7,62mm et 9mm pour les usages militaires, des forces de l'ordre et sportifs. La bande de grand calibre est le calibre à la croissance la plus rapide, la taille du marché européen des munitions pour le grand calibre devant se développer à un CAGR de 12,87% de 2026 à 2031 à mesure que les objectifs de stocks sont révisés. Ce changement reflète une transition des niveaux de maintenance vers une modélisation en temps de guerre, dans laquelle les taux de consommation d'artillerie dictent les besoins quotidiens à grande échelle. Les fabricants alignent leurs produits sur le 155mm standard OTAN, ainsi que sur les lignes héritées de 152mm et 122mm, pour servir à la fois les donateurs et les utilisateurs en première ligne. La croissance incrémentale des systèmes de petit calibre est liée aux heures d'entraînement et à la structure des forces, tandis que les systèmes de calibre moyen suivent la modernisation des véhicules et nécessitent des capacités d'éclatement aérien et de fusée plus complexes.

Le mix de calibres reflète également la doctrine des plateformes et les réalités logistiques observées lors des récentes opérations de haute intensité. Les besoins importants en tirs indirects sont désormais priorisés en fonction de la survivabilité contre-batterie, plaçant une prime sur la profondeur et la disponibilité de l'artillerie.[4]OTAN, "Enseignements sur les tirs indirects et la contre-batterie," OTAN, nato.int Le calibre moyen bénéficie des nouveaux véhicules de combat d'infanterie qui nécessitent des obus programmables et une létalité améliorée contre les drones et les blindés légers. La tarification des petits calibres est soumise à des pressions à mesure que la reformulation vers des normes sans plomb progresse et que les stocks hérités réintègrent la chaîne d'approvisionnement. Dans le même temps, la demande reste stable en raison des cycles d'entraînement et du tir sportif dans certains pays. Le mix global soutient un investissement soutenu dans les lignes de remplissage, les fusées et la production de douilles, renforçant ainsi l'utilisation des capacités du marché européen des munitions.

Par produit : les obus d'artillerie et mortiers connaissent la plus forte hausse de la demande

Les balles et cartouches représentaient 63,68% de la part du marché européen des munitions en 2025, reflétant des volumes élevés et réguliers dans les services et les circuits civils. Les obus d'artillerie et les mortiers devraient croître à un CAGR de 12,67% jusqu'en 2031, à mesure que les pays reconstituent leurs stocks de tirs indirects et s'adaptent aux nouveaux critères de disponibilité opérationnelle. La concentration des achats sur les obus hautement explosifs de 155mm, à portée étendue et à assistance par fusée, s'accélère pour soutenir les opérations de contre-batterie et de manœuvre plus larges. Les mortiers gagnent du terrain en tant que feux organiques au niveau du bataillon, réduisant la dépendance aux actifs divisionnaires dans les environnements contestés. Les bombes aériennes et les grenades connaissent une demande plus stable, les forces aériennes privilégiant la précision à distance de sécurité plutôt que les munitions gravitationnelles dans la plupart des scénarios de planification.

L'industrie européenne des munitions se reconvertit également vers des matériaux de balles et de cartouches plus écologiques à mesure que les suppressions progressives du plomb s'étendent, ce qui resserre temporairement l'offre lors des transitions de lignes de production. Les obus de tirs indirects récupèrent en premier les investissements car les arriérés et les objectifs de stocks stratégiques sont les plus clairement définis dans cette catégorie. Les circuits des forces de l'ordre et du sport contribuent à des commandes régulières de balles et de cartouches, bien que les volumes soient faibles par rapport à la demande militaire. La complexité des produits augmente pour les tirs indirects avec la portée étendue et les fusées améliorées, ce qui soutient des valeurs unitaires plus élevées et des cycles de qualification plus longs sur le marché européen des munitions.

Par guidage : les munitions non guidées dominent, le segment guidé s'accélère

Les munitions non guidées représentaient 90,15% des volumes de 2025, reflétant que le tir de volume reste décisif dans les campagnes terrestres soutenues. Les catégories guidées devraient se développer à un CAGR de 13,12% jusqu'en 2031, à mesure que les projectiles d'artillerie et de mortier intègrent des kits GPS ou INS pour la portée et la précision. Les charges mixtes deviennent la norme à mesure que les forces adaptent les valeurs des cibles aux types d'obus, en équilibrant le coût, la logistique et le risque collatéral. Les programmes français et allemands pour les projectiles guidés démontrent un changement doctrinal visant à étendre la portée et à limiter l'exposition aux contre-batteries. L'industrie européenne des munitions teste également des munitions à éclatement aérien de 30mm et 40mm pour les missions contre les systèmes aériens sans pilote afin d'améliorer l'efficacité au premier coup dans les unités mobiles.

Les différentiels de coût restent importants entre les obus guidés et non guidés, de sorte que la part des obus guidés reste modeste dans la plupart des charges de combat. L'intégration nécessite des mises à jour du contrôle de tir et de nouvelles bases logicielles, ce qui allonge les cycles de déploiement. Malgré ces contraintes, les avantages opérationnels font des munitions guidées un créneau de croissance durable au sein du marché européen des munitions plus large. Les signaux de demande sont désormais suffisamment clairs pour soutenir un investissement régulier dans les kits de guidage et les fusées compatibles pouvant être déployés sur plusieurs plateformes.

Par utilisateur final : le segment militaire maintient une croissance à deux chiffres

Le segment militaire représentait 78,93% en 2025 et devrait croître à un CAGR de 12,21% jusqu'en 2031, soutenu par des mandats de constitution de stocks et des contrats-cadres qui garantissent des volumes à prendre ou à payer. Les achats des forces de l'ordre suivent la croissance des effectifs et les mises à niveau des flottes de pistolets, tandis que la demande sportive varie selon les réglementations et les taux de participation. La taille du marché européen des munitions associée aux achats militaires est ancrée par des accords pluriannuels qui stabilisent l'utilisation des usines et justifient les dépenses en capital. Les budgets nationaux traitent désormais les munitions comme un inventaire stratégique, marquant une rupture avec les approches antérieures de minimisation des coûts. La demande civile reste faible par rapport aux cadences militaires, de sorte que les fabricants planifient leurs centres autour des programmes de défense pour répondre aux besoins de volume et de planification.

La croissance des prélèvements militaires façonne également la structure des fournisseurs et l'allocation du capital. Les ministères de la défense soutiennent les expansions pour augmenter le débit et la profondeur des stocks, signalant une demande stable sur l'horizon de planification. La certitude des revenus permet aux fournisseurs de maintenir des schémas de postes plus élevés et de conserver une capacité de montée en puissance, améliorant ainsi leur réactivité aux futures hausses. Cette structure soutient la résilience et maintient l'élan du marché européen des munitions pendant la période de prévision.

Par plateforme : les systèmes terrestres commandent la priorité d'investissement

Les plateformes terrestres représentaient 65,27% de la demande en 2025 et devraient croître à un CAGR de 12,93% jusqu'en 2031, reflétant le rôle central de l'artillerie, des mortiers et des canons de véhicules dans les concepts de défense européens. Les munitions navales croissent régulièrement avec les nouvelles frégates et patrouilleurs, tandis que les catégories aéroportées sont plus réduites et orientées vers les missiles de précision plutôt que vers les munitions en volume. La domination terrestre découle de l'espace aérien contesté et de la défense aérienne dense, qui élèvent l'importance des feux terrestres pour les résultats tactiques. Les rechargements de chars et d'obusiers dominent les plans d'approvisionnement à court terme dans plusieurs pays, avec des investissements synchronisés dans les propulseurs et les fusées pour soutenir les objectifs de portée et de survivabilité. Les besoins des plateformes s'alignent sur le cycle d'investissement de l'industrie européenne des munitions, dans lequel les munitions terrestres reçoivent la priorité en matière de financement et de capacité.

Pour les marines et les forces aériennes, la planification des munitions reste plus mesurée et alignée sur les projets de révision et d'intégration planifiés. Les programmes maritimes renouvellent les soutes pour les canons modernes de 76mm et 127mm à mesure que de nouvelles coques sont mises en service au cours de la décennie. Les forces aériennes allouent des fonds aux capteurs et à la guerre électronique, ce qui réduit les budgets de munitions aux programmes de missiles ciblés avec des exigences d'intégration complexes. Cet équilibre favorise la croissance terrestre et maintient le mix de production orienté vers les systèmes terrestres sur l'ensemble du marché européen des munitions.

Analyse géographique

Par géographie : la Russie mène la croissance, le reste de l'Europe détient la plus grande part

Le reste de l'Europe détenait une part de 31,96% en 2025, tandis que la Russie devrait se développer à un CAGR de 12,30% jusqu'en 2031, la capacité nationale remplaçant les importations sous sanctions et soutenant les opérations en cours. La taille du marché des munitions du reste de l'Europe reflète la demande agrégée des membres nordiques, des Balkans, de la péninsule ibérique et des États neutres qui révisent leur posture et leurs stocks. Les grandes économies de l'UE présentent des taux de croissance variables en raison des différences de maturité industrielle, de base de fournisseurs et de rôles au sein de l'OTAN. L'Allemagne et la Pologne développent des lignes de 155mm et la coproduction pour répartir la charge et réduire les risques de transit et d'autorisation pour les explosifs.[5]MESKO, "Programmes de munitions polonais," MESKO, mesko.com.pl La France maintient une chaîne d'approvisionnement intégrée pour les munitions de petit, moyen calibre et d'artillerie, avec une consolidation industrielle alignée sur l'État visant à accroître l'échelle et la force à l'exportation.

Le Royaume-Uni reconstruit sa production nationale par le biais d'accords public-privé qui garantissent des volumes minimaux, réduisant ainsi sa dépendance aux importations de types de munitions critiques. L'Italie et l'Espagne croissent à des rythmes plus stables en maintenant les niveaux de stocks et en rejoignant des cadres communs qui mutualisent la demande pour mieux négocier avec les fournisseurs. La trajectoire de la Russie est façonnée par une politique autarcique qui oriente les entreprises d'État vers l'expansion de la production d'artillerie, de mortiers et d'armes légères pour des opérations soutenues. Le schéma géographique met en évidence un marché dans lequel plus de 30 acheteurs souverains maintiennent leurs propres budgets et normes, créant des opportunités pour les champions régionaux et compliquant les efforts pour atteindre l'échelle. Cette structure continue de définir le paysage concurrentiel et les rythmes d'approvisionnement au sein du marché européen des munitions.

Paysage concurrentiel

La structure du marché est modérément concentrée dans l'artillerie et les calibres moyens, où l'échelle, la conformité aux normes de sécurité et les capacités énergétiques constituent des barrières à l'entrée ; les petits calibres restent quant à eux plus fragmentés, avec des producteurs régionaux. Rheinmetall, BAE Systems, KNDS et Leonardo contrôlent collectivement une part significative des revenus et possèdent une intégration verticale couvrant les explosifs, les propulseurs, l'usinage des projectiles et les fusées. Les fournisseurs d'Europe de l'Est, tels que MESKO et le Czechoslovak Group, étendent leur empreinte grâce à des avantages de coûts et à la proximité des livraisons prioritaires, y compris les calibres de standard soviétique. Les gouvernements favorisent l'assurance de capacité et l'accès souverain plutôt que le prix le plus bas, ce qui entraîne des co-investissements dans de nouvelles lignes et davantage d'attributions à source unique. Ce choix politique soutient un débit robuste et renforce le marché européen des munitions pendant la fenêtre de prévision.

Les mouvements stratégiques illustrent le nouveau mode opératoire. Rheinmetall a achevé une nouvelle usine de 155mm dans le cadre d'un accord-cadre avec la Bundeswehr pour sécuriser l'utilisation. KNDS a obtenu un contrat pluriannuel de 155mm de la France, avec un cofinancement pour l'expansion des propulseurs chez Eurenco. Nammo a étendu sa capacité de nitrocellulose pour réduire la dépendance aux importations, tandis que BAE Systems a réactivé la production en Angleterre pour reconstituer l'approvisionnement national. Elbit Systems Europe a investi dans des capacités de mortiers guidés en Italie pour répondre aux besoins de précision, et General Dynamics OTS a remporté une commande multinational de 30mm dans le cadre d'un accord de l'Agence européenne de défense. Ces mouvements reflètent un mix rééquilibré de munitions terrestres en volume et d'obus de précision ciblés, ce qui maintient l'étendue du marché européen des munitions.

La technologie et la conformité restent des points focaux. Les fournisseurs privilégient les normes de munitions insensibles et les conceptions à portée étendue qui utilisent le soufflage de culot et l'assistance par fusée pour atteindre des portées dépassant 50 kilomètres. La réglementation environnementale dans le cadre du règlement REACH entraîne une transition vers des munitions de petit calibre sans plomb et des propulseurs alternatifs, ce qui nécessite de nouveaux procédés et des périodes de test plus longues. Des opportunités existent dans l'électronique de guidage et les matières énergétiques écologiques, où les fournisseurs européens montent en puissance mais restent encore en retrait des leaders mondiaux dans certains sous-composants. La fabrication additive est prometteuse pour certains composants ; cependant, les délais de certification sont longs dans cette catégorie critique pour la sécurité. Dans l'ensemble, les investissements soutenus par les politiques publiques et la contractualisation par cadres constituent l'épine dorsale de la croissance des capacités et de l'évolution des produits sur l'ensemble du marché européen des munitions.

Leaders du secteur européen des munitions

BAE Systems plc

Rheinmetall AG

General Dynamics Corporation

Leonardo S.p.A.

KNDS N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Rheinmetall AG a annoncé l'achèvement de sa nouvelle installation de production d'obus d'artillerie de 155mm en Allemagne, avec une capacité annuelle de 200 000 obus. L'installation bénéficie d'un co-investissement de 300 millions EUR (349,57 millions USD) du gouvernement allemand et est soutenue par un contrat-cadre de cinq ans de la Bundeswehr. L'usine utilise des systèmes avancés de remplissage d'obus robotisés, qui améliorent la sécurité des travailleurs et la régularité du débit.

- Août 2025 : KNDS N.V. a obtenu un contrat pluriannuel d'une valeur d'environ 1,20 milliard EUR (1,40 milliard USD) du ministère français des Armées pour fournir des munitions d'artillerie de 155mm jusqu'en 2030, avec des dispositions pour une livraison accélérée si les exigences opérationnelles augmentent. L'accord comprend un cofinancement pour l'expansion de la capacité de propulseurs chez Eurenco, une filiale de KNDS, à Sorgues.

- Juillet 2025 : MESKO, entreprise publique polonaise, a signé un accord de coentreprise avec Hanwha Defense de Corée du Sud pour établir une production d'obus d'artillerie de 155mm à Skarżysko-Kamienna, visant à produire 100 000 obus annuellement d'ici 2027. Le partenariat combine la technologie de fabrication coréenne avec la main-d'œuvre polonaise et l'infrastructure d'explosifs existante.

- Juin 2025 : Nammo AS a achevé une expansion de 180 millions EUR (209,74 millions USD) de sa ligne de production de propulseurs à base de nitrocellulose à Raufoss, en Norvège, augmentant ainsi la capacité européenne en propulseurs d'environ 25% et réduisant la dépendance aux importations hors OTAN. Le projet a reçu un cofinancement du ministère de la Défense norvégien et du Plan d'action pour la production de défense de l'OTAN.

Périmètre du rapport sur le marché européen des munitions

Une munition est un projectile tiré, fragmenté, largué ou mis à feu par une arme ou un système d'armes. Les munitions sont utilisées comme arme consommable ainsi que comme composant d'autres armes pour avoir un impact sur une cible. Les munitions sont utilisées pour diriger une force vers une cible déterminée. Pour fonctionner, toutes les armes mécaniques nécessitent une forme de munition. Lorsque des retours d'expérience sur la fonctionnalité sont obtenus du champ de bataille, des améliorations, des mises à niveau et des remplacements sont constamment conçus.

Le marché européen des munitions est segmenté par calibre, produit, guidage, utilisateur final, plateforme et pays. Par calibre, le marché est segmenté en petit calibre, calibre moyen, grand calibre et autres. Par produit, le marché est classé en balles et cartouches, obus d'artillerie et mortiers, et bombes aériennes et grenades. Par guidage, le marché est divisé en guidé et non guidé. Par utilisateur final, le marché est segmenté en militaire, forces de l'ordre, et tir civil et sportif. Par plateforme, le marché est segmenté en terrestre, naval et aéroporté. Le rapport couvre également les tailles de marché et les prévisions pour le marché européen des munitions dans les principaux pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Petit calibre |

| Calibre moyen |

| Grand calibre |

| Autres |

| Balles et cartouches |

| Obus d'artillerie et mortiers |

| Bombes aériennes et grenades |

| Guidé |

| Non guidé |

| Militaire |

| Forces de l'ordre |

| Tir civil et sportif |

| Terrestre |

| Naval |

| Aéroporté |

| Royaume-Uni |

| France |

| Allemagne |

| Russie |

| Pologne |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par calibre | Petit calibre |

| Calibre moyen | |

| Grand calibre | |

| Autres | |

| Par produit | Balles et cartouches |

| Obus d'artillerie et mortiers | |

| Bombes aériennes et grenades | |

| Par guidage | Guidé |

| Non guidé | |

| Par utilisateur final | Militaire |

| Forces de l'ordre | |

| Tir civil et sportif | |

| Par plateforme | Terrestre |

| Naval | |

| Aéroporté | |

| Par géographie | Royaume-Uni |

| France | |

| Allemagne | |

| Russie | |

| Pologne | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des munitions en 2026 et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché européen des munitions est de 4,74 milliards USD en 2026, avec une valeur prévisionnelle de 8,08 milliards USD d'ici 2031 à un CAGR de 11,24%.

Quels segments dominent le marché européen des munitions par part et par croissance ?

Les balles et cartouches dominent par leur part à 63,68% en 2025, tandis que les obus d'artillerie et les mortiers affichent la croissance la plus rapide à un CAGR de 12,67% jusqu'en 2031.

Comment le mix de guidage évolue-t-il sur le marché européen des munitions ?

Les munitions non guidées représentent 90,15% des volumes, et les obus guidés croissent à un CAGR de 13,12% pour les rôles de portée et de précision.

Quel utilisateur final stimule la demande sur le marché européen des munitions jusqu'en 2031 ?

Le segment militaire domine avec une part de 78,93% en 2025 et un CAGR de 12,21% jusqu'en 2031, soutenu par des contrats pluriannuels et des mandats de constitution de stocks.

Quelles tendances géographiques façonnent la demande du marché européen des munitions ?

Le reste de l'Europe détient une part de 31,96%, et la Russie connaît la croissance la plus rapide à un CAGR de 12,30%, tandis que les grandes économies de l'UE développent les capacités de 155mm et les liens de coproduction.

Quelles sont les principales contraintes pesant sur les plans de développement du marché européen des munitions ?

La capacité limitée en TNT, RDX et nitrocellulose et la fragmentation des normes nationales d'approvisionnement constituent les principales contraintes à court terme sur la production et les coûts.

Dernière mise à jour de la page le: