Taille et part du marché des commutateurs d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.68 Milliards de dollars |

| Taille du Marché (2031) | 3.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.02% CAGR |

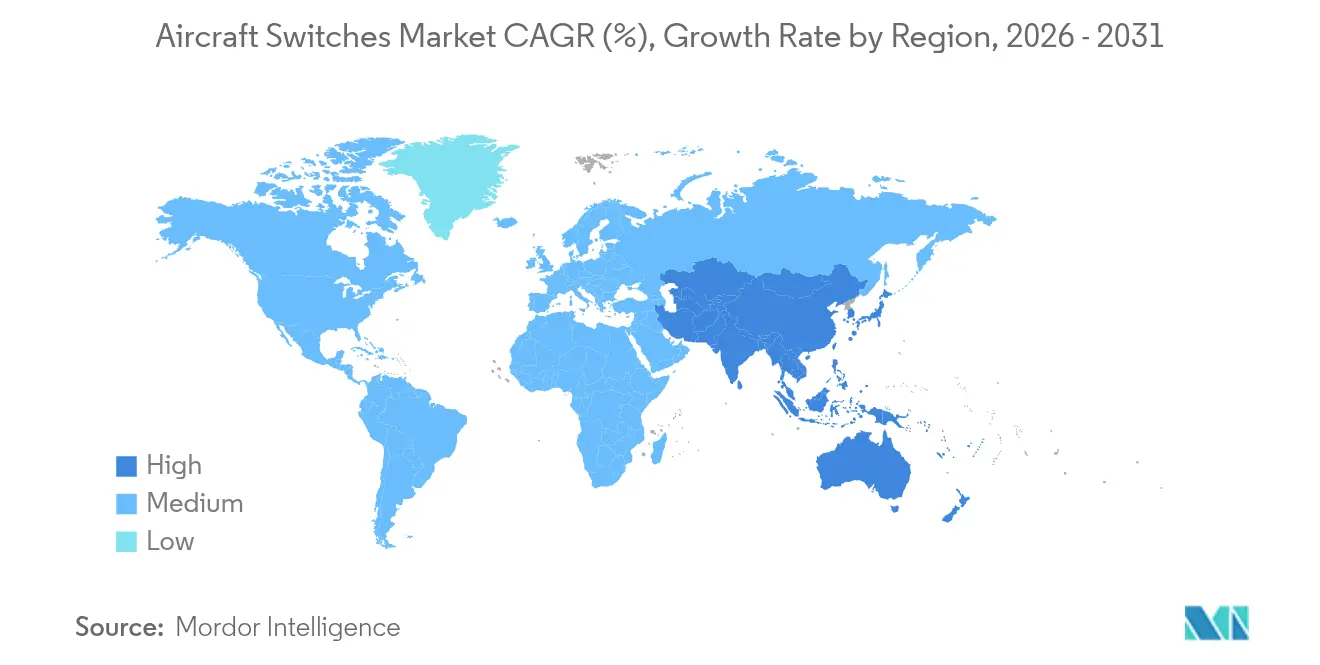

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

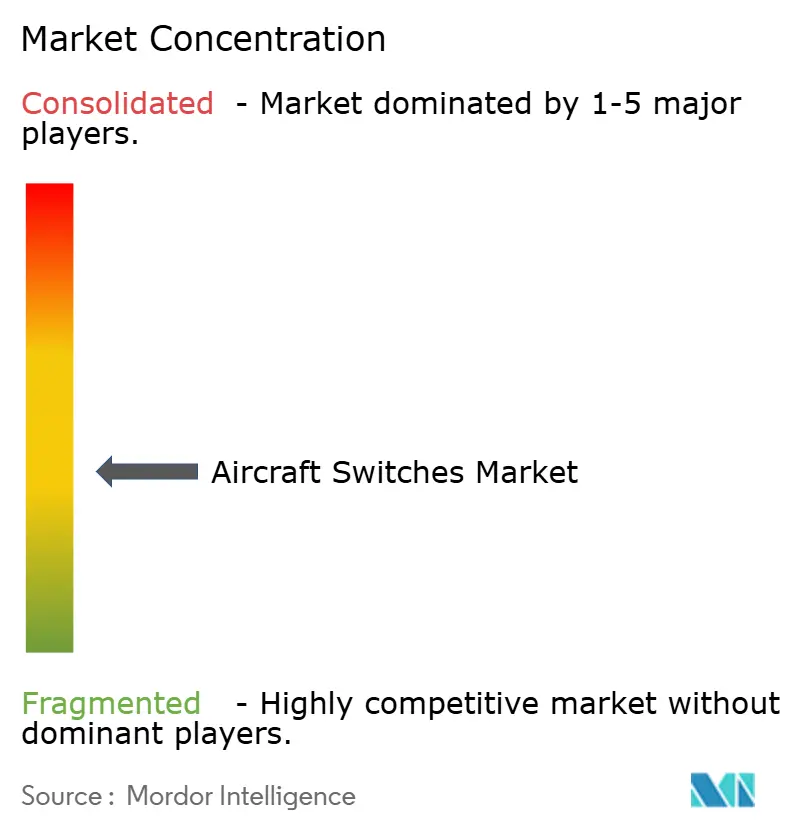

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des commutateurs d'aéronefs par Mordor Intelligence

La taille du marché des commutateurs d'aéronefs devrait croître de 2,58 milliards USD en 2025 à 2,68 milliards USD en 2026 et devrait atteindre 3,27 milliards USD d'ici 2031, à un TCAC de 4,02 % sur la période 2026-2031. Cette trajectoire reflète le virage progressif du secteur aéronautique vers des architectures à plus forte composante électrique, dans lesquelles les sous-systèmes électriques remplacent les composants mécaniques et hydrauliques traditionnels, multipliant ainsi le nombre de points de commutation sur chaque cellule. Les programmes de renouvellement de flotte des compagnies aériennes et les programmes de modernisation de la défense ont assuré un flux de commandes régulier pour les plateformes commerciales et militaires en 2024 et début 2025. Les contrôleurs d'alimentation à semi-conducteurs, les dispositifs en carbure de silicium et les commutateurs intelligents dotés de diagnostics intégrés sont devenus courants, l'accent s'étant déplacé des composants électromécaniques discrets vers des modules à définition logicielle et partage de données, capables de s'intégrer à la maintenance prédictive. Les critères de sélection des fournisseurs incluent de plus en plus la conformité en matière de cybersécurité et l'intégrité de la chaîne d'approvisionnement, contraignant les fournisseurs de niveau intermédiaire soit à investir dans des mises à niveau de certification, soit à accepter des offres de consolidation de la part de pairs plus importants. À l'échelle régionale, l'Amérique du Nord a conservé la tête en termes de chiffre d'affaires grâce à des dépenses de défense soutenues. Cependant, l'Asie-Pacifique a enregistré la croissance la plus rapide, la Chine et l'Inde ayant accéléré leur production aéronautique et l'expansion de leurs capacités de MRO.[1]Source : Airbus, « Le marché des services aéronautiques en Chine devrait être le plus grand d'ici 2043 », airbus.com

Principaux enseignements du rapport

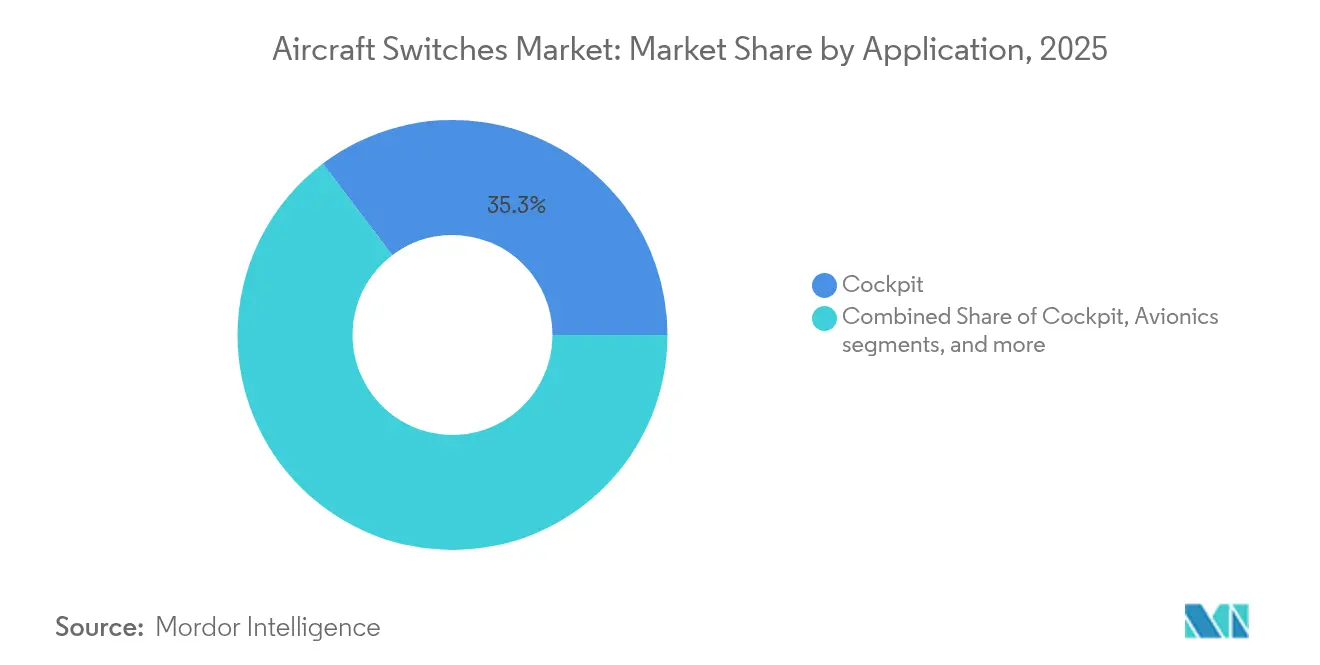

- Par application, les systèmes de poste de pilotage ont dominé le marché des commutateurs d'aéronefs avec 35,30 % de part en 2025, tandis que les commutateurs avioniques devraient enregistrer un TCAC de 4,89 % jusqu'en 2031.

- Par type de commutateur, les commutateurs manuels ont conservé 65,10 % de la part de chiffre d'affaires en 2025 ; les commutateurs automatiques devraient croître à un TCAC de 5,72 % jusqu'en 2031.

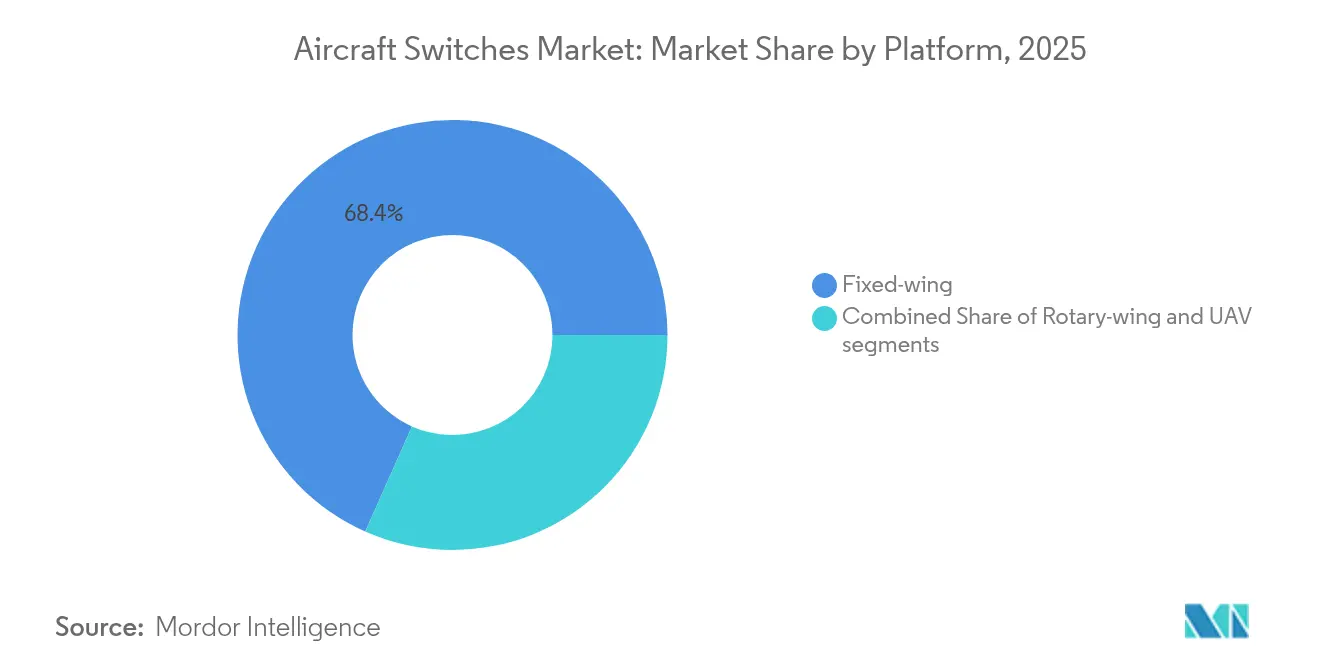

- Par plateforme, les aéronefs à voilure fixe représentaient 68,35 % de la taille du marché des commutateurs d'aéronefs en 2025 ; les véhicules aériens sans pilote sont positionnés pour le TCAC le plus élevé, à 6,24 %.

- Par utilisateur final, les programmes OEM représentaient 60,10 % du chiffre d'affaires 2025, tandis que le marché secondaire devrait se développer à un TCAC de 4,43 %.

- Par géographie, l'Amérique du Nord représentait 37,40 % de la base de chiffre d'affaires 2025, et l'Asie-Pacifique devrait afficher le TCAC le plus élevé, à 5,43 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Commutateurs d'Aéronefs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de renouvellement de flotte dans les programmes de monocouloirs de nouvelle génération | +0.8% | Mondial, élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des sous-systèmes à plus forte composante électrique nécessitant une commutation à semi-conducteurs | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Boom des rénovations de cabine pour les systèmes IFEC et les mises à niveau d'éclairage | +0.6% | Mondial, fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Budgets rapides de recapitalisation des aéronefs militaires à voilure tournante | +0.5% | Marchés de défense en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrats de maintenance prédictive basés sur les données intégrant des commutateurs intelligents | +0.4% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées des dispositifs de puissance sur silicium sur isolant (SOI) permettant des relais ultra-compacts | +0.3% | Mondial, pôles technologiques en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vague de renouvellement de flotte dans les programmes de monocouloirs de nouvelle génération

Les compagnies aériennes ont accéléré le remplacement de leurs flottes de monocouloirs vieillissants en 2024, en spécifiant des architectures électriques nécessitant des réseaux de commutation plus denses pour la distribution d'énergie et les commandes du poste de pilotage. L'effort de certification du B777X de Boeing et les grands packages de commandes multitypes d'Air India ont illustré comment chaque nouvelle livraison déclenchait des installations groupées de commutateurs couvrant les zones du poste de pilotage, de la baie avionique et de la cabine.[2]Source : Aviation Week, « Boeing se prépare pour la poussée de certification du 777X », aviationweek.com Les opérateurs ont insisté sur du matériel évolutif capable d'accueillir des mises à niveau logicielles sur la durée de vie de 20 ans de la cellule, favorisant les fournisseurs proposant des unités à semi-conducteurs configurables avec des sorties de surveillance de l'état de santé.

Essor des sous-systèmes à plus forte composante électrique nécessitant une commutation à semi-conducteurs

L'électrification des aéronefs s'est étendue des systèmes secondaires aux lignes d'actionnement haute puissance, poussant les calibres des commutateurs au-delà de 500 A et 1 000 V. Collins Aerospace a réalisé des prototypes de modules de distribution d'énergie de classe mégawatt dans le cadre du programme Clean Aviation SWITCH, validant les dispositifs en carbure de silicium pour un fonctionnement continu à haute température. Les procédés CMOS sur silicium sur isolant de Honeywell ont permis de prendre en charge des composants calibrés à 300 °C, permettant aux baies de conversion d'énergie de se rapprocher des moteurs et de réduire le poids du câblage. Ces avancées ont soutenu le marché des commutateurs d'aéronefs alors que les OEM de plateformes se tournaient vers des concepts de propulsion électrique distribuée.

Boom des rénovations de cabine pour les systèmes IFEC et les mises à niveau d'éclairage

Les cycles de rénovation des intérieurs de cabine ont atteint leur apogée en 2024-2025, les compagnies aériennes modernisant l'éclairage LED, l'audio Bluetooth et la connectivité à large bande. Airbus a préparé des kits de rénovation pour l'A350 alors que des cellules vieilles de neuf ans entraient en visite de maintenance lourde, créant une demande immédiate pour des commutateurs à bascule et rotatifs de faible encombrement intégrés dans les unités de service aux passagers. Des études indiquant 68 % d'économies d'énergie grâce à la substitution par des LED ont renforcé l'argumentaire économique, et les commutateurs intelligents capables de se connecter aux systèmes de gestion de cabine via des interfaces ARINC 429 ou bus CAN sont devenus standard. Les fournisseurs proposant des panneaux de commutateurs configurables ont remporté des contrats multi-compagnies liés à des initiatives harmonisées d'image de marque de cabine.

Budgets rapides de recapitalisation des aéronefs militaires à voilure tournante

Le contrat Future Long Range Assault Aircraft de l'armée américaine et la modernisation parallèle des Apache ont stimulé les activités de construction neuve et de rénovation pour les flottes d'hélicoptères, chaque aéronef utilisant des centaines de commutateurs étanches pour l'avionique, le largage d'armements et le contrôle environnemental. Le V-280 Valor de Bell et les systèmes d'alimentation intégrés de GE Aerospace ont nécessité des modules de commutation compatibles fly-by-wire, durcis pour les environnements soumis aux vibrations et à l'ingestion de sable. Des programmes de recapitalisation similaires en Europe et en Asie-Pacifique ont soutenu une croissance des commandes à deux chiffres pour les assemblages de contacteurs à bascule, protégés et automatiques de qualité militaire.

Analyse de l'Impact des Freins sur le Marché des Commutateurs d'Aéronefs*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retards dans la file d'attente de certification des composants qualifiés auprès de la FAA et de l'EASA | -0.7% | Mondial, principalement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour les contacts en oxyde d'argent-cadmium | -0.4% | Chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Infiltration de pièces contrefaites dans les chaînes d'approvisionnement MRO | -0.3% | Mondial, concentré sur les marchés secondaires | Court terme (≤ 2 ans) |

| Exigences de durcissement cybernétique augmentant le coût de la nomenclature des commutateurs intelligents | -0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retards dans la file d'attente de certification des composants qualifiés

Les directions techniques de la FAA et de l'EASA ont fait face à des arriérés de dossiers en raison de l'approfondissement des examens de cybersécurité et d'assurance logicielle, allongeant les délais d'approbation des composants de 12 mois à plus de 24 mois. Les retards du programme B777X de Boeing ont mis en évidence l'impact en cascade sur les fournisseurs de rang 1 et de rang 2 attendant les données de certification de type pour finaliser la mise en production. [3]Source : Federal Register, « Protection de la sécurité des informations sur les équipements, systèmes et réseaux », federalregister.gov Les petits fournisseurs de commutateurs ne disposant pas d'équipes dédiées à la certification risquaient de perdre leurs positions en ligne de montage, freinant la dynamique globale du marché des commutateurs d'aéronefs.

Exigences de durcissement cybernétique augmentant le coût de la nomenclature des commutateurs intelligents

Les propositions réglementaires publiées en 2024 ont imposé des moteurs de chiffrement intégrés, un démarrage sécurisé et une surveillance continue des menaces au sein des composants connectés en réseau. Airbus a positionné la conception cybersécurisée comme un impératif stratégique après avoir constaté que 64 % des incidents cybernétiques dans l'aviation ciblaient les passerelles de connectivité au sol et en vol. La mise en œuvre de circuits de racine de confiance matérielle et d'enceintes inviolables a ajouté jusqu'à 12 % de coût matériel par commutateur intelligent, pesant sur les campagnes de rénovation sensibles aux prix et limitant les taux d'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Commutateurs d'Aéronefs

Par application :

leadership du poste de pilotage au milieu de l'essor de l'avioniqueLes commutateurs de poste de pilotage ont conservé 35,30 % du chiffre d'affaires 2025, les pilotes s'appuyant sur des boutons-poussoirs tactiles, des bascules protégées et des sélecteurs rotatifs pour les tâches critiques de vol. Les conceptions manuelles ont dominé car les régulateurs exigeaient des lignes de commande de secours physiques en cas de défaillance de l'affichage ou du bus de données. Le segment a bénéficié de livraisons soutenues d'aéronefs monocouloirs, où des panneaux de plafond standardisés ont simplifié l'intégration et réduit les coûts unitaires.

Les installations avioniques ont généré le TCAC le plus rapide, prévu à 4,89 % jusqu'en 2031. Les affichages multifonctions, les calculateurs de gestion de vol et les unités de surveillance de l'état de santé ont nécessité des relais automatiques haute densité à faible rebond reliés via des dorsales à base Ethernet. Les compagnies aériennes ont intégré des commutateurs intelligents diffusant des données d'utilisation vers des plateformes de maintenance prédictive, améliorant la fiabilité de mise en service. Dans l'ensemble, la croissance de l'avionique a soutenu des ajouts progressifs à la taille du marché des commutateurs d'aéronefs pour les suites avioniques modulaires intégrées.

Par type de commutateur :

noyau manuel, ascendance automatiqueLes unités manuelles ont fourni 65,10 % du chiffre d'affaires en 2025, portées par les assemblages de boutons-poussoirs préférés pour leur confirmation tactile claire et leur maintenance en ligne simple. Les variantes à bascule ont remporté des positions en cabine où le langage de conception et les effets d'éclairage amélioraient la perception des passagers. La demande de commutateurs manuels a préservé les économies d'échelle de fabrication et la stabilité des références de pièces de rechange sur plusieurs flottes.

Les commutateurs automatiques devraient progresser à un TCAC de 5,72 % à mesure que les architectures à plus forte composante électrique substituent les contacteurs électromécaniques par des contrôleurs à semi-conducteurs. Des relais hybrides associant des voies semiconductrices sans arc à une redondance mécanique sont entrés en production en série, combinant une faible chute de tension avec un positionnement de sécurité intégrée. Cette migration élargit le marché des commutateurs d'aéronefs car chaque centre de distribution d'énergie contient désormais des dizaines de commutateurs intelligents et adressables au lieu d'une poignée de disjoncteurs traditionnels.

Par plateforme :

masse à voilure fixe, dynamique des UAVLes programmes à voilure fixe, allant des jets régionaux aux avions de transport stratégique, représentaient 68,35 % de la part du marché des commutateurs d'aéronefs en 2025. Le développement des gros-porteurs a repris après les pauses liées à la pandémie, et les carnets de commandes de monocouloirs sont revenus aux niveaux d'avant 2020, assurant une grande stabilité des commandes. La maturité des documents de qualification a permis aux fournisseurs de réutiliser des pièces approuvées sur des modèles dérivés, soutenant les volumes.

Les véhicules aériens sans pilote (UAV) devraient enregistrer un TCAC de 6,24 %, soutenus par des missions de surveillance autonome, de fret et de combat. Chaque UAV nécessite des commutateurs miniatures hermétiquement scellés et optimisés en poids, résistants aux extrêmes de température et aux interférences électromagnétiques. La feuille de route des petits moteurs de GE Aerospace et le pipeline de cellules de Kratos signalent des volumes croissants qui diversifieront la composition des plateformes au sein du marché des commutateurs d'aéronefs.

Par utilisateur final :

base OEM, reprise du marché secondaireLes lignes OEM représentaient 60,10 % des ventes 2025, chaque aéronef livré intégrant des suites de commutateurs personnalisées validées lors de la certification de type. Les longs cycles de production ont assuré une demande pluriannuelle prévisible, et les partenariats de partage des risques ont verrouillé les cadres de tarification.

Les commandes du marché secondaire devraient progresser à un TCAC de 4,43 % à mesure que les flottes vieillissantes nécessitent des mises à niveau de prolongation de durée de vie. Les rénovations de cabine, la modernisation de l'avionique et les campagnes de remplacement basées sur l'état élargissent les références en circulation. Safran a enregistré une croissance de 17,7 % en glissement annuel du marché secondaire des équipements et de la défense début 2025, illustrant comment les réseaux MRO augmentent les revenus récurrents pour les fournisseurs de commutateurs. L'expansion des pools de stocks influence positivement la taille du marché des commutateurs d'aéronefs en ajoutant des contrats de service et de réparation aux ventes de matériel traditionnelles.

Analyse géographique

Marché des Commutateurs d'Aéronefs en Amérique du Nord

L'Amérique du Nord a généré 37,40 % des revenus de 2025, soutenue par des budgets de défense complets et des lignes de production commerciales actives. Boeing, Honeywell, Curtiss-Wright et Eaton ont ancré l'écosystème régional de fournisseurs, tandis que l'expertise en certification FAA a concentré les approbations de programmes à l'intérieur des frontières des États-Unis. Plusieurs contrats dépassant 10 milliards USD pour le NGAD et les mises à niveau d'hélicoptères ont assuré une demande constante en commutateurs dans les catégories des chasseurs, des ravitailleurs et des giravions.

Marché des Commutateurs d'Aéronefs en Asie-Pacifique

L'Asie-Pacifique, dont la croissance est prévue à un CAGR de 5,43 %, a bénéficié de la montée en gamme de la Chine dans la chaîne de valeur MRO et des commandes d'aéronefs en forte hausse en Inde. Airbus a projeté que le segment des services en Chine atteindrait 61 milliards USD d'ici 2043, la maintenance représentant 83 % — une activité à forte intensité de commutateurs. Le gouvernement indien a alloué 12 milliards USD à l'expansion aéroportuaire et encouragé la production locale de composants, incitant les fournisseurs occidentaux à établir des coentreprises, comme en témoigne le partenariat d'Eaton avec SIAEC. L'accent mis par la région sur l'indigénisation a ouvert des opportunités aux acteurs de taille intermédiaire pour concéder des licences technologiques et capter des quotas de contenu domestique.

Marché des Commutateurs d'Aéronefs en Europe

L'Europe est restée stable, soutenue par l'assemblage Airbus, la coopération en matière de défense dans le cadre du GCAP et des projets de R&D financés par les fonds climatiques de l'UE. Les prototypes Clean Aviation SWITCH de Collins Aerospace en France et en Irlande ont validé des stratégies de distribution haute tension pour les démonstrateurs hybrides-électriques, élevant les enjeux régionaux en matière de propriété intellectuelle. Parallèlement, les mandats de cybersécurité de l'EASA ont accru la complexité de la certification, favorisant les fournisseurs disposant de ressources de conformité internes et maintenant ainsi des barrières à l'entrée modérées au sein du marché des commutateurs d'aéronefs.

Paysage réglementaire

Les commutateurs aéronautiques sont réglementés dans le cadre des systèmes électriques et du câblage des aéronefs, la conformité en matière de navigabilité étant ancrée dans la réglementation FAA 14 CFR Part 25 (Subpart F) pour les aéronefs de catégorie transport et dans les exigences EASA CS-25 couvrant les systèmes d'interconnexion de câblage électrique (EWIS). En pratique, les installations de commutateurs doivent également être soutenues par la documentation EWIS Instructions for Continuing Airworthiness (ICA) sous la supervision de l'EASA, ce qui fait de la maintenance du cycle de vie et des exigences de traçabilité une porte de conformité opérationnelle en complément de la qualification initiale.

Sur le plan de la qualification technique, la norme RTCA DO-160 (alignée à l'échelle internationale avec EUROCAE ED-14) est utilisée pour démontrer la robustesse environnementale des équipements embarqués tels que les commutateurs, tandis que les directives de la FAA sur les essais de champs électromagnétiques de forte intensité (HIRF) (AC 20-158A) font référence aux méthodes de la DO-160. En mai 2025, la FAA a mis à jour l'acceptation de certaines normes consensuelles ASTM via le Federal Register, renforçant le fait que la conformité liée à la propulsion électrique novatrice peut nécessiter des moyens de conformité spécifiques au projet dans le cadre des voies Part 23, augmentant ainsi la nécessité d'un engagement précoce avec les régulateurs pour les architectures de commutation à plus haute tension et pilotées par logiciel.

Analyse de la chaîne de valeur

La chaîne de valeur débute avec les fournisseurs de métaux conducteurs et de matériaux de contact (y compris les métaux précieux plaqués), ainsi que de polymères et joints de qualité aérospatiale. Les fabricants de commutateurs produisent ensuite des dispositifs manuels et automatiques, allant des interrupteurs à bascule et boutons-poussoirs de cockpit aux ensembles relais/contacteurs et unités intégrant des capteurs. Ces pièces sont ensuite transmises aux intégrateurs de systèmes de premier rang et aux spécialistes de l'alimentation électrique (par exemple, Honeywell et Safran) qui conçoivent et qualifient des ensembles et panneaux pour les baies avioniques, les consoles de cockpit, la distribution d'énergie et les systèmes de cabine, avant l'intégration finale par les avionneurs tels qu'Airbus et Boeing.

La qualification et la certification entraînent de longs délais et une forte intensité en fonds de roulement à travers la chaîne, et la commutation pilotée par logiciel ou en réseau peut ajouter des tâches d'assurance du firmware et prolonger les cycles de développement. Les principaux points de friction incluent la disponibilité des semi-conducteurs pour les commutateurs intelligents ou intégrant des capteurs, la volatilité des intrants de contact et de placage, et la nécessité de répondre aux exigences de double certification des programmes FAA et EASA. La distribution vers le marché de la maintenance passe généralement par des canaux MRO agréés et des réseaux de pièces approuvés par les OEM, où la traçabilité et les pratiques de lutte contre la contrefaçon influencent la sélection des fournisseurs et les stratégies de stockage.

Paysage concurrentiel

Le marché des commutateurs d'aéronefs a présenté une fragmentation modérée tout au long de 2024, une douzaine environ de multinationales éclipsant des centaines de spécialistes de niche. Safran a poursuivi l'expansion de son portefeuille en acquérant les actifs d'actionnement et de commande de vol de Collins Aerospace, apportant une expertise électromécanique complémentaire sous un même toit. Honeywell a investi dans la fabrication sur silicium sur isolant pour différencier ses offres à semi-conducteurs haute température et a annoncé la scission de sa division aérospatiale, signalant une orientation stratégique vers l'avionique et les systèmes d'alimentation de nouvelle génération. Eaton a utilisé ses flux de trésorerie pour financer des consortiums de recherche sur les aéronefs à hydrogène, visant à positionner sa gamme de contacteurs pour les plateformes zéro émission émergentes.

Le leadership technologique dépendait de plus en plus des diagnostics intégrés et de la conception cybersécurisée. Les fournisseurs intégrant l'authentification cryptographique, la surveillance de l'état de santé en temps réel et la logique programmable sur le terrain ont capturé des créneaux de montage en ligne premium sur les dernières variantes Boeing et Airbus. L'intégrité de la chaîne d'approvisionnement est apparue comme un différenciateur clé après que des incidents de titane et de joints contrefaits ont conduit à la formation de la Coalition pour l'intégrité de la chaîne d'approvisionnement aéronautique. Les entreprises capables de prouver la traçabilité des pièces via des certificats activés par la chaîne de blocs ont amélioré leur taux de succès lors des appels d'offres concurrentiels. Simultanément, des opportunités dans des espaces non exploités se sont ouvertes dans les modules de commutateurs spécifiques aux UAV et optimisés en termes de SWaP, où des entreprises plus petites pouvaient commercialiser des prototypes rapides sans les contraintes héritées des conglomérats établis.

Les alliances stratégiques ont complété les acquisitions. Curtiss-Wright a obtenu un contrat IDIQ de 80 millions USD avec l'armée de l'air américaine pour du matériel d'acquisition de données à haute vitesse, en vendant des cartes de commutateurs intégrées dans des racks d'instrumentation. Collins Aerospace s'est associé à l'armée américaine pour développer une avionique modulaire à systèmes ouverts pour l'UH-60M, verrouillant de futurs flux de rénovation comportant des tableaux de distribution d'alimentation au format standard. Ces collaborations ont souligné comment la capacité d'intégration — autant que les performances matérielles — déterminait le succès des soumissions sur le marché des commutateurs d'aéronefs.

Leaders du secteur des commutateurs d'aéronefs

Honeywell International Inc.

Eaton Corporation plc

Safran SA

RTX Corporation

TE Connectivity Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Commutateurs d'Aéronefs

- Safran SA

- Honeywell International Inc.

- Eaton Corporation plc

- TE Connectivity Corporation

- RTX Corporation

- AMETEK, Inc.

- ITT Inc.

- CandK COMPONENTS LLC

- Electro-Mech Components, Inc.

- Unison Industries, LLC.

- Hydra-Electric Company

- Sensata Technologies, Inc.

- Vishay Intertechnology, Inc.

- Curtiss-Wright Corporation

- Schurter Holding AG

- Cygnet Aerospace Corp.

- Barantech

- Pressure Controls, Inc.

- AstroNova, Inc.

Lire l'Analyse des Entreprises du Marché des Commutateurs d'Aéronefs

Opportunités de marché et perspectives d'avenir

Un espace inexploité se forme autour de la commutation et de la protection à plus haute tension et plus haute puissance conçues pour les architectures plus électriques, où la commutation intelligente dotée de diagnostics intégrés soutient la maintenance conditionnelle et des objectifs de fiabilité de dispatch plus stricts. Les sous-systèmes hybrides-électriques et électrifiés élargissent le besoin de modules de commutation compacts et thermiquement performants ainsi que de solutions de contacteurs/relais qui s'intègrent à l'électronique de puissance et aux réseaux de données des aéronefs. Cette configuration tend à favoriser les fournisseurs capables de livrer des blocs de construction qualifiés plutôt que des pièces électromécaniques discrètes.

Les initiatives de capacité et de localisation dans les systèmes électriques aérospatiaux créent également des opportunités pour les fournisseurs de commutateurs de s'aligner sur l'expansion des empreintes de câblage et de distribution d'énergie, et de sécuriser des positions d'approvisionnement privilégiées. Par exemple, Safran Electrical and Power a inauguré une nouvelle usine de câblage électrique à Chihuahua, au Mexique, en février 2026, ce qui témoigne d'un investissement dans la capacité industrielle autour des architectures électriques des aéronefs, où le contenu en commutation évolue avec le câblage et la distribution d'énergie répartie. Parallèlement, l'attention des compagnies aériennes et des régulateurs sur l'inspection et le maintien de la navigabilité des commandes critiques de cockpit soutient les pièces de remplacement certifiées, les variantes de commutateurs améliorées avec une fiabilité renforcée, et les kits de rétrofit prêts pour la documentation vendus via les canaux OEM et MRO agréés.

Développements Récents de l'Industrie sur le Marché des Commutateurs d'Aéronefs

- Juillet 2026 : Safran et Electra ont conclu un accord de développement et de production couvrant le turbogénérateur TG600 de Safran destiné à alimenter l'avion hybride-électrique EL9, incluant une commande initiale de 250 unités. La structure sur toute la durée du programme relie la feuille de route de puissance électrique de Safran à une catégorie émergente de plateformes hybrides-électriques. Elle renforce également la demande de contenu de systèmes électriques à plus haute tension et plus haute puissance, où les composants de commutation et de protection qualifiés deviennent plus essentiels.

- Juillet 2026 : Collins Aerospace, filiale de RTX, a ouvert un centre d'excellence en ingénierie à Wolverhampton, au Royaume-Uni, axé sur le développement de systèmes d'actionnement de nouvelle génération pour inverseurs de poussée électriques (elecTRAS). L'installation élargit les capacités d'ingénierie et de validation en phase avec les architectures d'aéronefs plus électriques. De tels investissements accroissent la demande de composants de sous-systèmes électriques qualifiés, y compris des éléments de commutation et de contrôle renforcés intégrés dans les conceptions d'actionnement et de distribution d'énergie.

- Mai 2026 : La DGCA indienne a ordonné une inspection des commutateurs de commande de carburant sur un Boeing 787-8 d'Air India après que des pilotes ont signalé un dysfonctionnement, avec des contrôles effectués sur le site de l'OEM. Cette action met en lumière la vigilance réglementaire continue concernant la performance et la documentation des commutateurs critiques pour le vol. Elle renforce également l'importance de la disponibilité de pièces de rechange certifiées et de systèmes de qualité robustes pour les fournisseurs desservant à la fois les flottes OEM et en service.

Marché des Commutateurs d'Aéronefs Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché est comptabilisé comme les revenus générés par les commutateurs électriques qualifiés pour l'aviation qui contrôlent le flux d'énergie ou de signaux à travers les systèmes des aéronefs, y compris les commandes de cockpit, les panneaux avioniques, les fonctions de cabine, les interfaces moteur et APU, et d'autres usages embarqués.

Exclusions de périmètre : Nous excluons les commutateurs industriels généraux non conçus et certifiés pour l'usage aéronautique, ainsi que les articles électriques non liés tels que les faisceaux de câblage, les connecteurs et les unités complètes de distribution d'énergie.

Aperçu de la segmentation

- Par application

- Poste de pilotage

- Cabine

- Moteur et groupe auxiliaire de puissance (APU)

- Avionique

- Autres

- Par type de commutateur

- Manuel

- Commutateurs à bouton-poussoir

- Commutateurs à bascule

- Commutateurs à culbuteur

- Commutateurs rotatifs

- Autres

- Automatique

- Commutateurs de pression

- Commutateurs de température

- Commutateurs de débit

- Relais et contacteurs

- Autres

- Manuel

- Par plateforme

- Aéronefs à voilure fixe

- Aéronefs à voilure tournante

- Véhicules aériens sans pilote (UAV)

- Par utilisateur final

- OEM

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du cycle de construction et de maintenance des aéronefs qui génère la demande de commutateurs, puis par son alignement avec ce qui est réellement expédié et installé. Des sources publiques sont utilisées pour ancrer le bassin de demande de base, telles que les informations de navigabilité et de flotte de la FAA et de l'EASA, les indicateurs de trafic de l'OACI et de l'IATA, et les publications des associations OEM et MRO qui traitent des livraisons de flotte et des tendances de passages en atelier.

Nous utilisons également des sources telles que UN Comtrade pour les signaux commerciaux relatifs aux composants électriques pertinents, les normes aérospatiales et documents d'orientation (par exemple, les exigences de qualification et de fiabilité), et des articles évalués par des pairs sur l'électrification des aéronefs et les interfaces homme-machine du cockpit. Les dépôts d'entreprises, les présentations aux investisseurs, les catalogues de produits et la presse aérospatiale réputée aident à confirmer le mix de produits et les cas d'usage typiques. Pour les vérifications croisées, nous nous référons à des abonnements payants limités aux données financières et à l'intelligence d'entreprise, à des bases de données aérospatiales et aéronautiques avec des détails de programme au niveau des aéronefs, et à des bases de données de brevets pour comprendre comment les évolutions technologiques peuvent modifier le mix de commutateurs au fil du temps. Ce sont des sources illustratives, et de nombreuses autres références publiques sont examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des discussions primaires sont utilisées pour confirmer ce qui est comptabilisé comme un commutateur aéronautique en pratique, et pour distinguer la demande d'équipement OEM des volumes de remplacement du marché de la maintenance. Nous avons échangé avec un ensemble de fournisseurs de composants, d'intégrateurs d'aéronefs et de sous-systèmes, de parties prenantes axées sur la MRO, et d'experts axés sur l'ingénierie à travers l'APAC, l'EMEA et les Amériques, afin que les hypothèses relatives au contenu unitaire, à la progression des prix et aux cycles de remplacement puissent être vérifiées et ajustées.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants (CXO) : 13 % | APAC : 44 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 37 % |

| Acteurs plus petits : 17 % | Managers : 46 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Pour le dimensionnement, nous utilisons d'abord une construction descendante (top-down) qui reconstitue la demande à partir de la production d'aéronefs et de l'activité en service, puis traduit ces plateformes en besoins de commutateurs selon les comportements typiques d'équipement et de remplacement. Les intrants qui font généralement évoluer le modèle incluent le volume de livraison d'aéronefs par grande classe de plateforme, la part des mises à niveau électriques et de cockpit sur les nouveaux programmes, le contenu moyen en commutateurs par zone d'aéronef (cockpit, cabine et panneaux de systèmes), les intervalles de remplacement et de révision liés aux heures et cycles de vol, et les fourchettes de prix de vente moyens par famille de commutateurs et niveau de qualification.

Pour garder les totaux réalistes, le résultat est ensuite corroboré à l'aide d'approximations ascendantes (bottom-up) sélectives, telles que des points de prix échantillonnés multipliés par des volumes unitaires estimés pour une courte liste de familles de commutateurs à forte utilisation, et des vérifications de canal sur la contribution OEM par rapport au marché de la maintenance. Lorsqu'une vue ascendante présente des lacunes, nous les comblons à l'aide d'hypothèses clairement énoncées liées à la taille de la flotte et à la cadence de maintenance, et ces hypothèses sont revérifiées lors d'entretiens de suivi. Les prévisions sont établies à l'aide d'une analyse de scénarios soutenue par une régression multivariée légère, où la croissance de la flotte, les livraisons d'aéronefs et les indicateurs d'activité MRO sont les principaux moteurs, et l'adoption d'architectures plus électriques est traitée comme une sensibilité distincte qui modifie le mix et les prix de vente moyens (ASP).

Validation des données et cycle de mise à jour

La validation s'effectue à travers une série de vérifications croisées qui recherchent les écarts entre le modèle et des signaux indépendants tels que les livraisons d'aéronefs, l'utilisation de la flotte et le débit de maintenance. Si un segment varie au-delà de plages raisonnables, les intrants sont réexaminés, et les hypothèses ayant causé l'écart sont retracées jusqu'à la source et recalculées avant validation finale.

Un second examen par analyste est effectué pour confirmer que les définitions, conversions et calculs sont cohérents à travers les années et les régions. Si de nouvelles mises à jour de programmes d'aéronefs, des évolutions de certification ou des perturbations majeures de la chaîne d'approvisionnement sont observées, nous recontactons les répondants concernés et mettons à jour les intrants du modèle. Les rapports sont actualisés annuellement, et une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation du marché des commutateurs aéronautiques de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les commutateurs aéronautiques diffèrent souvent car l'ensemble de produits inclus et les événements de demande comptabilisés ne sont pas les mêmes selon les études, même lorsque le titre semble identique. L'année utilisée, le traitement de l'OEM par rapport au marché de la maintenance, et la façon dont les prix évoluent tout au long de la prévision tendent également à créer des écarts visibles.

Certains chiffres publiés intègrent du contenu électrique aéronautique adjacent ou traitent du matériel de contrôle plus large comme faisant partie du même ensemble, ce qui augmente le total, tandis que d'autres se concentrent principalement sur les expéditions en équipement d'origine et sous-estiment la demande de remplacement qui suit le vieillissement de la flotte. Dans notre travail, Mordor Intelligence limite le périmètre aux commutateurs électriques qualifiés pour l'aviation utilisés pour ouvrir, fermer ou acheminer des signaux et de l'énergie électrique sur l'aéronef, et sépare l'équipement OEM du remplacement sur le marché de la maintenance à l'aide de vérifications de l'utilisation de la flotte et des intervalles de maintenance.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,58 milliards USD (2025) | |

| Éditeur sectoriel A | 2,40 milliards USD (2025) | Le dimensionnement rapporté semble s'appuyer davantage sur l'activité de production OEM et peut appliquer un facteur de remplacement du marché de la maintenance plus étroit, ce qui peut tirer vers le bas le total de l'année en cours dans une flotte connaissant une augmentation des événements de maintenance. |

| Éditeur mondial B | 2,50 milliards USD (2026) | Le chiffre est indiqué pour une année en cours différente et peut également refléter une hypothèse de progression plus rapide des prix de vente moyens liée à l'électrification, ce qui modifie la valeur même si les volumes unitaires sont similaires. |

L'écart entre les valeurs s'explique principalement par l'alignement des années et par ce qui est inclus en plus des commutateurs, suivi par la façon dont l'OEM et le marché de la maintenance sont équilibrés dans le même modèle. En maintenant le périmètre lié aux fonctions de commutateurs qualifiés pour l'aviation, puis en le vérifiant par rapport à l'activité de la flotte et à la cadence de maintenance, l'estimation reste traçable à des intrants qui peuvent être examinés et reproduits.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des commutateurs d'aéronefs ?

Le marché des commutateurs d'aéronefs s'élevait à 2,68 milliards USD en 2026 et devrait atteindre 3,27 milliards USD d'ici 2031, progressant à un TCAC de 4,02 %.

Quel segment d'application détient la plus grande part de chiffre d'affaires ?

Les systèmes de poste de pilotage ont dominé avec 35,30 % du chiffre d'affaires 2025 en raison de la concentration des commandes critiques pour la sécurité dans le poste de pilotage.

Pourquoi les commutateurs automatiques croissent-ils plus vite que les conceptions manuelles ?

Les commutateurs automatiques intègrent la technologie à semi-conducteurs et des diagnostics embarqués qui soutiennent les architectures à plus forte composante électrique, entraînant un TCAC de 5,72 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 5,43 % jusqu'en 2031, stimulée par l'expansion du MRO en Chine et les commandes d'aéronefs en Inde.

Comment les mandats de cybersécurité affectent-ils la conception des commutateurs ?

Les nouvelles règles de la FAA et de l'EASA exigent le chiffrement, le démarrage sécurisé et la surveillance continue, augmentant le coût de la nomenclature jusqu'à 12 % pour les commutateurs intelligents.

Quels facteurs influencent aujourd'hui la sélection des fournisseurs ?

Les opérateurs privilégient le statut de certification éprouvé, les diagnostics intégrés, la conformité en matière de cybersécurité et les chaînes d'approvisionnement traçables lors du choix des fournisseurs de commutateurs.

Dernière mise à jour de la page le: