Taille et part du marché des pièces de rechange pour avions commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 47.11 Milliards de dollars |

| Taille du Marché (2031) | 61.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pièces de rechange pour avions commerciaux par Mordor Intelligence

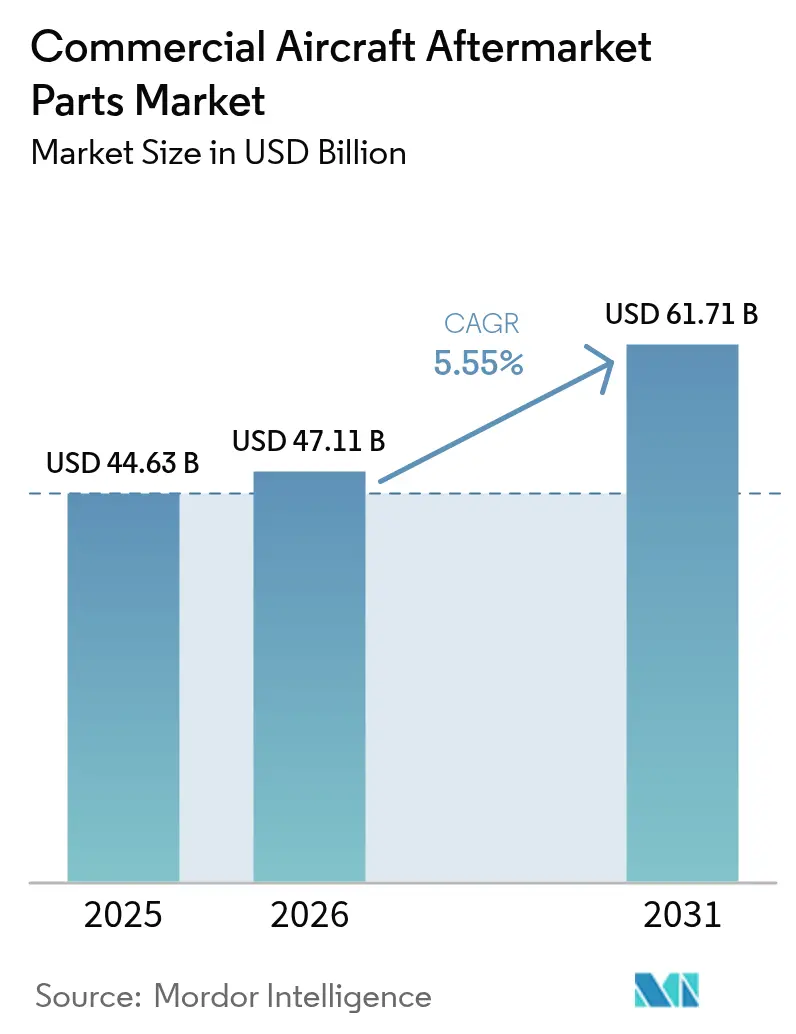

La taille du marché des pièces de rechange pour avions commerciaux devrait croître de 44,63 milliards USD en 2025 à 47,11 milliards USD en 2026 et est projetée pour atteindre 61,71 milliards USD d'ici 2031 à un TCAC de 5,55 %. La trajectoire de croissance reflète les retards persistants de livraison des équipementiers, le vieillissement des flottes à fuselage étroit qui restent en service plus longtemps, et une intensité accrue des visites en atelier sur les moteurs de nouvelle génération. Les compagnies aériennes élargissent le recours à l'approvisionnement en matériaux réparables comme couverture contre les longs délais d'approvisionnement et les prix élevés des pièces neuves. Parallèlement, la numérisation de la planification des pièces et la maintenance prédictive contribuent à améliorer la disponibilité opérationnelle. La fabrication additive réduit les délais d'approvisionnement pour les composants d'intérieur et de structure secondaire approuvés, aidant les compagnies aériennes et les prestataires de MRO à équilibrer les objectifs d'inventaire et de niveau de service. Les frictions dans la chaîne d'approvisionnement ajoutent encore des coûts et de la complexité, maintenant le marché des pièces de rechange pour avions commerciaux axé sur la résilience et les résultats de support du cycle de vie plutôt que sur des achats ponctuels transactionnels.

Les carnets de commandes et les garanties de certification façonnent la dynamique à court terme. Un carnet de commandes mondial dépassant 17 000 appareils prolonge la durée de vie en service des flottes existantes et soutient la demande de pièces malgré des cadences de production de nouveaux appareils plus lentes. Les compagnies aériennes continuent d'absorber des coûts supplémentaires liés aux contraintes des fournisseurs, tandis que les régulateurs mettent l'accent sur la documentation et la traçabilité pour les pièces critiques pour la navigabilité. Les équipementiers renforcent les canaux numériques et les programmes de matériaux d'occasion réparables pour stabiliser la disponibilité, et les principaux prestataires de MRO développent une planification basée sur les données pour maintenir les appareils en service. Cela favorise les écosystèmes intégrés qui combinent des pièces physiques, une capacité d'atelier et des analyses connectées pour protéger la fiabilité opérationnelle sur le marché des pièces de rechange pour avions commerciaux.[1]Source : Association internationale du transport aérien, « Les goulots d'étranglement de la chaîne d'approvisionnement aérospatiale continuent de contraindre les compagnies aériennes », IATA, iata.org

Principaux enseignements du rapport

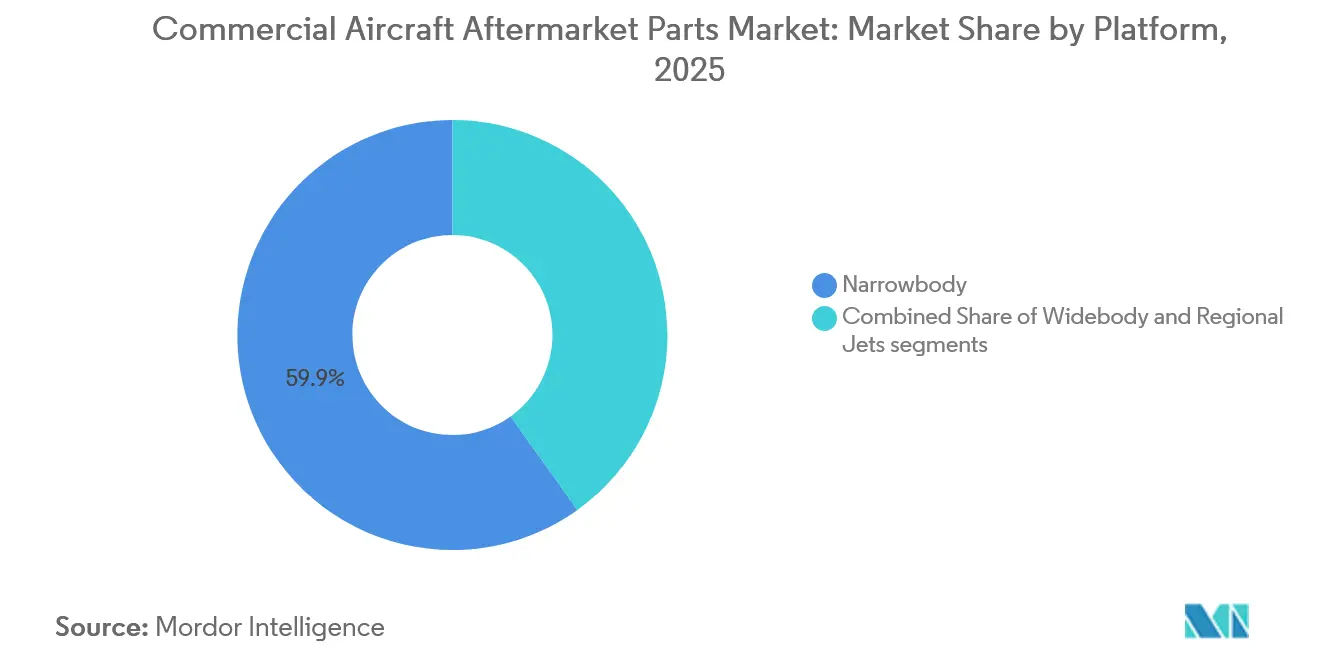

- Par plateforme, les avions à fuselage étroit ont dominé le marché des pièces de rechange pour avions commerciaux avec une part de 59,87 % en 2025, tandis que les plateformes à fuselage large devraient se développer à un TCAC de 6,45 % jusqu'en 2031.

- Par type de composant, les composants moteur représentaient 48,70 % de la taille du marché des pièces de rechange pour avions commerciaux en 2025, et l'avionique devrait croître à un TCAC de 6,35 % jusqu'en 2031.

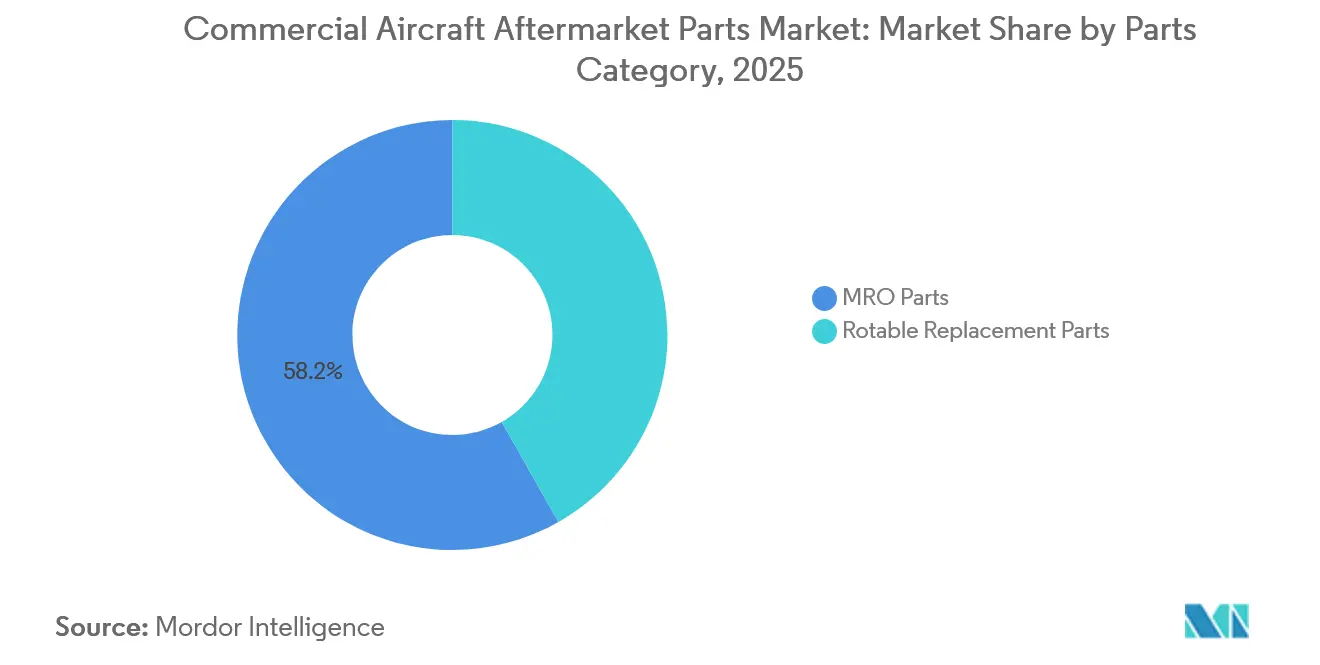

- Par catégorie de pièces, les pièces de MRO représentaient 58,20 % du marché des pièces de rechange pour avions commerciaux en 2025, tandis que les pièces de rechange rotables devraient croître à un TCAC de 5,87 % jusqu'en 2031.

- Par utilisateur final, les compagnies aériennes et les opérateurs de fret détenaient 69,80 % des dépenses en 2025, tandis que les prestataires de MRO indépendants devraient enregistrer un TCAC de 6,24 % jusqu'en 2031.

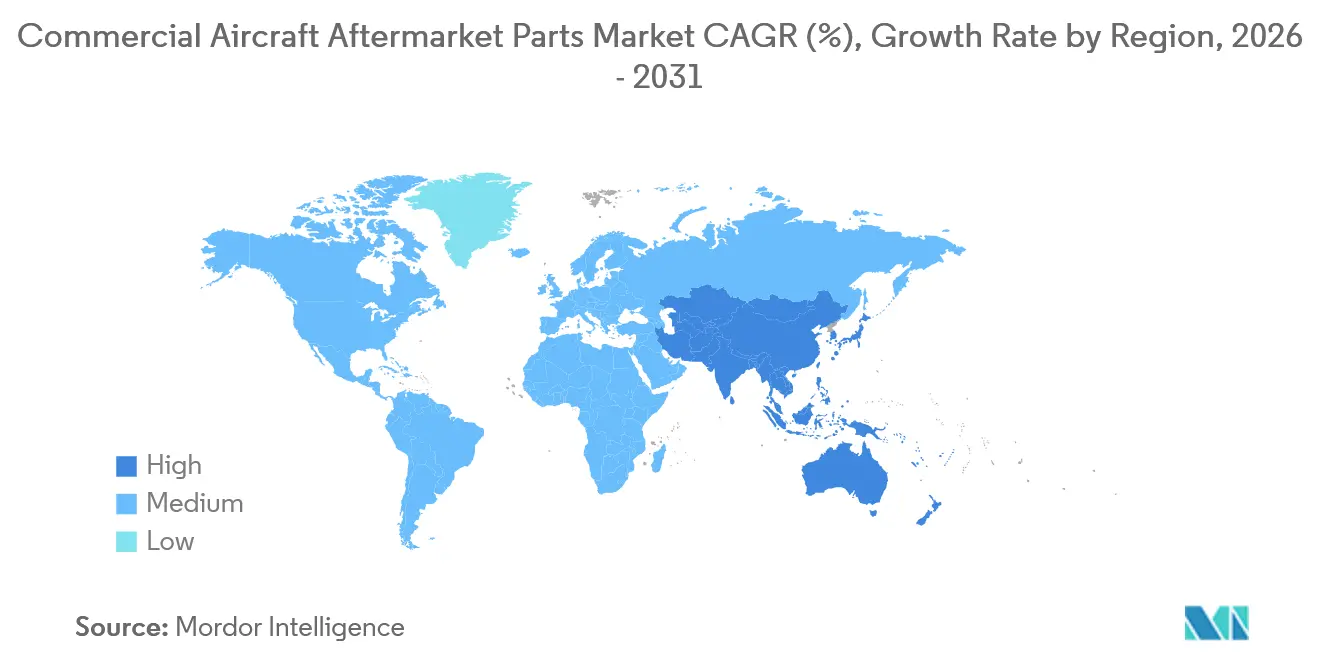

- Par géographie, l'Amérique du Nord représentait 36,54 % de la taille du marché des pièces de rechange pour avions commerciaux en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 7,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pièces de rechange pour avions commerciaux

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la flotte mondiale de monocouloirs dans un contexte de retards de production des équipementiers | +1.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe où l'âge moyen de la flotte dépasse 14,5 ans | Long terme (≥ 4 ans) |

| Visites en atelier non planifiées dues aux problèmes de durabilité des moteurs de nouvelle génération | +1.5% | Mondial, avec la plus forte concentration en Europe et au Moyen-Orient exploitant des flottes équipées de moteurs GTF | Moyen terme (2 à 4 ans) |

| Expansion rapide des écosystèmes de matériaux d'occasion réparables | +0.9% | Mondial, effets de débordement les plus forts en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Maintenance prédictive assistée par l'IA améliorant la planification des pièces | +0.7% | Amérique du Nord et Europe en tant que premiers adoptants, expansion vers le cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Impression 3D à la demande réduisant les délais d'approvisionnement des pièces à longue traîne | +0.4% | Mondial, concentré dans les centres de MRO d'Amérique du Nord et d'Europe avec des certifications de fabrication additive EASA/FAA | Moyen terme (2 à 4 ans) |

| Relocalisation des chaînes d'approvisionnement en pièces due aux droits de douane | +0.6% | Amérique du Nord en premier lieu, impact secondaire dans les installations de relocalisation en Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la flotte mondiale de monocouloirs dans un contexte de retards de production des équipementiers

Les carnets de commandes mondiaux contraignent les cycles de remplacement, ce qui pousse les opérateurs à prolonger la durée de vie des appareils existants et à maintenir une consommation de pièces plus élevée pour les éléments liés aux cycles. Le carnet de commandes dépassant 17 000 unités indique une file d'attente pluriannuelle qui maintient les actifs en service et génère une demande récurrente de rotables et de consommables sur l'ensemble du marché des pièces de rechange pour avions commerciaux. Les durées de service prolongées renforcent également la nécessité d'inspections structurelles et de modifications dirigées imposées par les consignes de navigabilité pour les flottes à cycles élevés. Les régulateurs ont publié des orientations actualisées sur la navigabilité continue et la conformité des opérateurs, ce qui soutient une demande stable pour les commandes de vol, les trains d'atterrissage et les pièces de systèmes soumises à des vérifications récurrentes.[2]Source : Agence de l'Union européenne pour la sécurité aérienne, « Navigabilité continue et consignes de navigabilité », EASA, easa.europa.eu Les compagnies aériennes font face à des coûts d'exploitation élevés dus aux frictions plus larges de la chaîne d'approvisionnement, ce qui ralentit la disponibilité des matériaux et augmente les marges de planification pour les grandes visites. L'effet à court terme est une intensité soutenue du marché de la rechange pour les flottes à fuselage étroit et des mises à niveau ciblées qui font le pont avec les créneaux de livraison retardés sur le marché des pièces de rechange pour avions commerciaux.

Visites en atelier non planifiées dues aux problèmes de durabilité des moteurs de nouvelle génération

Les compagnies aériennes et les prestataires de MRO continuent de gérer des campagnes d'inspection et des visites en atelier accélérées sur certains moteurs de nouvelle génération, ce qui restreint la disponibilité des modules et des unités remplaçables en ligne. Les plans d'inspection et de remise en état des programmes de turboréacteurs à engrenages restent une variable de capacité majeure jusqu'en 2026, et les investissements dans le forgeage et les pièces tournantes critiques visent à répondre aux besoins structurels d'approvisionnement qui alimentent les pipelines de réparation du marché de la rechange. Les équipementiers de moteurs et les ateliers agréés coordonnent le flux des modules, mais des délais d'exécution prolongés peuvent se répercuter sur les flottes et gonfler les besoins en moteurs de rechange et en pools de rotables. Il en résulte une plus grande importance accordée à la planification prédictive, au positionnement anticipé des matériaux et à l'approvisionnement alternatif pour protéger la fiabilité des départs sur le marché des pièces de rechange pour avions commerciaux. La surveillance réglementaire des données de réparation et de la documentation de navigabilité continue d'influencer les ateliers et les opérateurs effectuant des travaux importants sur des modules critiques, façonnant l'équilibre entre la capacité captive des équipementiers et la capacité indépendante à moyen terme. Les compagnies aériennes gérant des portefeuilles de moteurs mixtes équilibrent les efforts d'atténuation à court terme avec des stratégies de maintenance à long terme, notamment la mise en œuvre de bulletins de service et la planification de la charge des ateliers.

Expansion rapide des écosystèmes de matériaux d'occasion réparables

Les matériaux d'occasion réparables sont devenus un levier central pour le contrôle des coûts et l'atténuation des risques liés aux délais d'approvisionnement, et les équipementiers intègrent désormais les offres de matériaux d'occasion réparables et les programmes de démantèlement dans leurs portefeuilles de services. L'unité de services de Boeing a élargi les canaux de matériaux d'occasion réparables et les partenariats de recyclage pour fournir des matériaux traçables et réduire les délais de mise en service dans les domaines où l'approvisionnement en pièces neuves reste tendu. Des normes plus strictes en matière de documentation et de traçabilité de l'origine sont désormais courantes à la suite du récent examen mondial de l'authenticité des pièces, renforçant la position des distributeurs établis et des réseaux de MRO capables de satisfaire aux exigences rigoureuses de mise en circulation. La maturation des flux de matériaux d'occasion réparables soutient la disponibilité pour les moteurs à fuselage étroit existants et les composants à forte usure, à mesure que les retraits et les transitions de location alimentent les pools de pièces. Les bailleurs et les compagnies aériennes utilisent des programmes d'échange et l'accès aux pools pour maintenir les appareils en service tout en préservant la trésorerie et en gérant l'exposition à la volatilité de l'approvisionnement sur le marché des pièces de rechange pour avions commerciaux. L'effet net est une base d'approvisionnement plus diversifiée qui complète les canaux des équipementiers sans compromettre le contrôle de la navigabilité.

Maintenance prédictive assistée par l'IA améliorant la planification des pièces

Les plateformes de maintenance prédictive sont désormais intégrées dans de nombreuses opérations de compagnies aériennes et ateliers de MRO, permettant une détection plus précoce des anomalies et une allocation plus intelligente des stocks de rotables. La plateforme AVIATAR de Lufthansa Technik et des outils similaires d'équipementiers et de tiers utilisent les données de vol et de systèmes pour signaler les problèmes potentiels avant qu'ils ne déclenchent un événement d'immobilisation au sol, contribuant à réduire les dépositions non planifiées et à soutenir une utilisation plus élevée de la flotte. Les programmes de connectivité des équipementiers et les architectures de flotte à activation électronique permettent un flux de données sécurisé des appareils vers les centres d'analyse, où les équipes de maintenance et d'approvisionnement peuvent agir sur les informations. Cela renforce le lien entre la prévision des pièces, la planification des inductions en atelier et le déploiement des stocks sur le marché des pièces de rechange pour avions commerciaux. Les processus prédictifs sont également documentés dans les programmes de navigabilité continue et de fiabilité, qui s'alignent sur les orientations et les exigences d'audit de la FAA et de l'EASA. L'approche réduit la logistique d'urgence et améliore la ponctualité, et elle s'étend des premiers adoptants en Amérique du Nord et en Europe aux transporteurs de toute la région Asie-Pacifique. Les équipementiers d'appareils et les fournisseurs de rang 1 fournissent également des bulletins de service et des packages de support qui alignent les analyses avec les pièces et les kits de modification, renforçant la gestion du cycle de vie en boucle fermée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie mondiale de techniciens allongeant les délais d'exécution | -1.3% | Amérique du Nord, se propageant à l'Europe et à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Limites de propriété intellectuelle et de licences des équipementiers sur les réparations de pièces indépendantes | -0.9% | Mondial, plus sévère en Amérique du Nord et en Europe avec des écosystèmes d'articles de remplacement approuvés matures | Long terme (≥ 4 ans) |

| Risque de pièces contrefaites renforçant la conformité à la certification | -0.6% | Mondial, surveillance accrue en Europe (EASA), en Amérique du Nord (FAA) et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coût des matières premières et goulots d'étranglement dans le forgeage et la fonderie | -0.8% | Mondial, pression aiguë sur le titane (sanctions contre la Russie), l'aluminium et les alliages spéciaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie mondiale de techniciens allongeant les délais d'exécution

Le vivier de main-d'œuvre de maintenance reste une contrainte structurelle, ralentissant le débit et augmentant les coûts dans les ateliers de cellule, de moteur et de composants. Les prévisions mondiales indiquent que la demande à long terme de nouveaux techniciens de l'aviation dépasse largement la capacité de formation actuelle, l'écart étant le plus prononcé dans les domaines de travail à haute qualification sur les moteurs et l'avionique. Les prestataires de MRO et les compagnies aériennes s'attaquent au problème en élargissant les programmes de formation et en formant des partenariats avec des établissements d'enseignement. Cependant, les délais de certification et la nécessité d'acquérir de l'expérience continuent de mettre à l'épreuve la capacité et les délais d'exécution. L'effet est des intervalles plus longs entre les grandes visites en atelier et un recours plus fréquent aux actifs d'échange et aux modules loués, maintenant les appareils disponibles sur le marché. Les régulateurs continuent de superviser la formation et la certification selon les normes établies, ce qui maintient la sécurité et la fiabilité mais limite la montée en puissance rapide des compétences spécialisées. À terme, l'automatisation, les instructions de travail numériques et les diagnostics assistés par l'IA peuvent contribuer à amplifier la productivité, mais le profil à court terme indique toujours des conditions de main-d'œuvre tendues.

Limites de propriété intellectuelle et de licences des équipementiers sur les réparations de pièces indépendantes

Les cadres réglementaires et le contrôle de la propriété intellectuelle définissent les limites des réparations indépendantes sur de nombreux systèmes à haute valeur ajoutée, ce qui concentre les travaux complexes au sein des réseaux des équipementiers. L'accès aux données de conception de type et aux procédures de réparation des moteurs reste restreint, et les circulaires consultatives définissent des voies d'approbation strictes pour les articles de remplacement approuvés et les réparations de pièces tournantes critiques et des composants de classe FADEC. Les conditions de location et les termes de garantie favorisent souvent les composants et les réparations des équipementiers, ce qui peut limiter l'utilisation d'options d'articles de remplacement approuvés ou de représentants de conception approuvés pour la restitution ou la continuité de la couverture. Les associations professionnelles représentant les parties prenantes des articles de remplacement approuvés plaident pour une plus grande acceptation dans les catégories équivalentes en matière de sécurité et publient des orientations pour standardiser les pratiques avec les régulateurs et les opérateurs. La structure résultante maintient une haute qualité et une traçabilité, mais elle contraint la flexibilité des prix et la diversité des capacités dans des classes de composants spécifiques au sein du marché des pièces de rechange pour avions commerciaux. Les opérateurs équilibrent ces contraintes avec des stratégies de matériaux d'occasion réparables plus solides et une planification prédictive des matériaux pour réduire l'exposition aux longs délais d'approvisionnement et aux créneaux d'atelier contraints.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la domination des fuselages étroits ancre une demande intensive en cycles

Les avions à fuselage étroit détenaient 59,87 % de la part du marché des pièces de rechange pour avions commerciaux en 2025, reflétant des nombres de cycles plus élevés qui accélèrent l'usure des roues, des freins, des systèmes de contrôle environnemental et de l'avionique remplaçable en ligne. Alors que les compagnies aériennes privilégient les routes court-courriers à haute fréquence, l'utilisation et les temps de rotation génèrent une demande régulière de consommables et de rotables pouvant être échangés en ligne. Les plateformes à fuselage large constituent une base installée plus petite ; cependant, elles impliquent des domaines de travail plus complexes et des durées de visite plus longues. Par conséquent, leur croissance projetée de 2026 à 2031 devrait dépasser la moyenne de la flotte. Les jets régionaux restent essentiels dans les réseaux point à point et les aéroports secondaires, ce qui soutient la demande d'hydraulique, de pneumatique et d'avionique spécialisée dans les centres de MRO régionaux. Les directives réglementaires pour les vérifications des appareils vieillissants favorisent également les plateformes à fuselage étroit en raison de leurs cycles plus élevés, ce qui amplifie les flux de matériaux liés aux inspections.

Les plateformes à fuselage large devraient croître à un TCAC de 6,45 % jusqu'en 2031, portées par les compagnies aériennes qui prolongent la durée de vie en service des appareils long-courriers et modernisent les cabines et la connectivité pour répondre aux attentes des passagers. Les compagnies aériennes équilibrent les charges de travail des ateliers entre les travaux structurels et les révisions de systèmes qui doivent satisfaire à des normes strictes de navigabilité continue, ce qui génère une consommation régulière de pièces pour les trains d'atterrissage, les commandes de vol et les systèmes de cabine. Les bulletins de service et les consignes de navigabilité renforcent les routines d'inspection pour les flottes à fuselage étroit à cycles élevés, augmentant la demande de matériel de remplacement certifié et de kits structurels. Les fournisseurs et les prestataires de MRO positionnent des pools de rotables et des programmes d'échange à proximité des opérateurs à forte utilisation d'appareils pour réduire les temps d'immobilisation. Ces tendances maintiennent une forte vélocité des pièces dans les zones où les heures de bloc et les cycles sont les plus élevés, ce qui est crucial pour le marché des pièces de rechange pour avions commerciaux.

Par type de composant : la complexité des pièces moteur concentre les marges

Les composants moteur représentaient 48,70 % de la taille du marché des pièces de rechange pour avions commerciaux en 2025, soulignant la concentration de valeur dans les équipements de turbine, les matériaux de section chaude, les systèmes de carburant et l'électronique de commande. Les moteurs de nouvelle génération introduisent des alliages avancés, des revêtements et des caractéristiques fabriquées par fabrication additive qui nécessitent des réparations autorisées par les équipementiers et une traçabilité documentée. La capacité des ateliers et la disponibilité des modules restent des variables centrales pour les opérateurs qui doivent gérer les dépositions planifiées parallèlement aux événements non planifiés. L'avionique est la catégorie à la croissance la plus rapide, projetée à un TCAC de 6,35 % jusqu'en 2031, portée par les mises à niveau de connectivité, les cycles de renouvellement des systèmes de divertissement en vol et la modernisation des cockpits qui améliorent la fiabilité et l'expérience passager. Les composants de cellule soutiennent une demande régulière à mesure que les flottes vieillissantes subissent des inspections structurelles et des traitements de prévention de la corrosion dans le cadre des programmes de la FAA et de l'EASA.

À mesure que les systèmes numériques se multiplient, le contrôle de la configuration logicielle et les mises à jour de cybersécurité accompagnent les échanges de matériel, créant des lignes de service récurrentes pour les fournisseurs d'avionique agréés. Les ordres de normes techniques et les approbations de conception définissent l'éligibilité des fournisseurs pour les équipements critiques pour la sécurité, limitant ainsi la pénétration des articles de remplacement approuvés dans des classes telles que les systèmes d'avertissement de trafic et d'évitement de collision, les systèmes d'avertissement de proximité du sol améliorés et les unités de communication par satellite. La modernisation des cabines reste une priorité claire alors que les compagnies aériennes standardisent les prises USB-C, le Wi-Fi et les sièges minces, ce qui donne lieu à des programmes multi-appareils qui se déploient sur les flottes sur plusieurs années. La capacité de réparation des composites s'étend au sein des réseaux de MRO pour soutenir les nouvelles plateformes de cellule et les surfaces de contrôle, et les ateliers ajoutent des outillages et des formations pour exécuter des réparations approuvées dans le cadre de la Partie 145. Ces conditions maintiennent le moteur et l'avionique au centre de la croissance, tandis que la cellule et les intérieurs maintiennent une cadence régulière et programmatique sur le marché des pièces de rechange pour avions commerciaux.

Par catégorie de pièces : les pièces de MRO en tête, les rotables s'accélèrent

Les pièces de MRO représentaient 58,20 % de la taille du marché des pièces de rechange pour avions commerciaux en 2025, portées par des intervalles de remplacement récurrents pour les pièces à durée de vie limitée, les vérifications réglementaires, les consommables et les dépensables sur la cellule, le moteur et les systèmes. Les compagnies aériennes planifient ces flux de matériaux à travers des programmes de maintenance qui traduisent les cycles et les heures en besoins prévisibles. Les pièces de rechange rotables devraient croître à un TCAC de 5,87 % jusqu'en 2031, à mesure que les opérateurs élargissent la couverture des pools et les options d'échange pour protéger les performances de départ. La diffusion des services à la puissance à l'heure et des services basés sur les heures transfère davantage la propriété des rotables aux équipementiers, aux bailleurs et aux prestataires de MRO, contribuant à réduire le capital immobilisé dans les entrepôts des compagnies aériennes tout en garantissant l'accès. Les dossiers numériques et les outils de suivi sérialisé accompagnent désormais les rotables dans les ateliers et chez les opérateurs pour maintenir la documentation et la navigabilité.

L'amélioration du flux de données entre l'analyse prédictive, l'ingénierie de fiabilité et l'approvisionnement en pièces réduit également l'incertitude, ce qui diminue l'exposition aux immobilisations au sol pour les éléments à haute criticité. Les compagnies aériennes et les prestataires de MRO utilisent le commerce électronique et les portails des équipementiers pour s'approvisionner en pièces neuves et en matériaux d'occasion réparables sous des contrôles de mise en circulation stricts, contribuant à raccourcir les boucles de service pour la longue traîne de la demande.[3]Source : The Boeing Company, « Services et canaux de matériaux d'occasion réparables », Boeing, boeing.com La position réglementaire sur la traçabilité et les notes de mise en circulation est ferme, ce qui renforce le rôle des distributeurs établis et des ateliers agréés capables de fournir des dossiers d'origine. Par conséquent, les pièces de MRO restent le plus grand pool tandis que les stratégies de rotables s'étendent comme une couverture structurelle sur le marché des pièces de rechange pour avions commerciaux.

Par utilisateur final : les compagnies aériennes dominent, les indépendants gagnent des parts

Les compagnies aériennes et les opérateurs de fret représentaient 69,80 % de la taille du marché des pièces de rechange pour avions commerciaux en 2025, reflétant la taille de leurs flottes actives et la nécessité de maintenir les certificats d'exploitation grâce à la conformité continue aux consignes de navigabilité et aux programmes de maintenance. Ils coordonnent des stratégies de pièces qui équilibrent l'accès aux équipementiers, aux matériaux d'occasion réparables et aux pools pour contrôler les coûts et protéger la ponctualité. Les prestataires de MRO indépendants devraient croître à un TCAC de 6,24 % jusqu'en 2031, à mesure que les transporteurs externalisent les grandes visites, les révisions de composants et les travaux de procédés spéciaux à des prestataires disposant d'une échelle, d'une proximité géographique et de capacités multi-équipementiers. Les bailleurs continuent d'influencer les flux de matériaux et de constituer des flux de matériaux d'occasion réparables lors des transitions, ce qui intègre davantage la planification des pièces de rechange dans les stratégies de location et de restitution.

Les régulateurs maintiennent des normes de sécurité et de capacité équivalentes dans les ateliers des équipementiers et indépendants grâce aux approbations de la Partie 145 dans les systèmes de la FAA et de l'EASA. Cela maintient la qualité tout en permettant une dynamique concurrentielle qui peut améliorer les délais d'exécution et les prix pour les flottes existantes. Les plateformes de services numériques facilitent également l'intégration de la maintenance prédictive et de l'approvisionnement par commerce électronique pour les prestataires de MRO indépendants, ce qui réduit les frictions pour les opérateurs. Alors que les compagnies aériennes concentrent leurs ressources internes sur la maintenance en ligne et la fiabilité de la flotte, elles maintiennent un réseau externe approfondi de spécialistes en moteurs et en composants. Ces tendances préservent le leadership des compagnies aériennes en matière de dépenses tandis que les indépendants élargissent leur rôle au sein du marché des pièces de rechange pour avions commerciaux.

Analyse géographique

L'Amérique du Nord représentait 36,54 % du marché des pièces de rechange pour avions commerciaux en 2025, soutenue par une vaste base d'opérateurs, une forte présence des services des équipementiers et un réseau dense d'installations de MRO agréées par la FAA. Les opérateurs de la région maintiennent une utilisation élevée et adoptent tôt les processus numériques et prédictifs, renforçant ainsi la planification et l'allocation des pièces de rechange sur les flottes. La conformité aux consignes de navigabilité de la FAA génère une demande régulière de pièces pour les systèmes, les structures et les moteurs des appareils à fuselage étroit à cycles élevés. Les plateformes de distribution des équipementiers, telles que les canaux intégrés de Boeing et d'Airbus, améliorent l'efficacité transactionnelle et le flux de documentation, soutenant les besoins d'audit et de fiabilité.

L'Asie-Pacifique devrait croître à un TCAC de 7,10 % jusqu'en 2031, le plus rapide parmi les régions, à mesure que les transporteurs ajoutent des capacités et rétablissent la connectivité internationale. La trajectoire de croissance de la flotte chinoise vers 9 570 appareils au cours des deux prochaines décennies sous-tend une grande base de services future et crée une demande à long terme pour les moteurs, les composants et les mises à niveau de cabine. Les programmes de connectivité de l'Inde ajoutent de nouvelles liaisons entre villes et stimulent l'utilisation des fuselages étroits, augmentant le besoin de rotables et de consommables pour soutenir des cycles quotidiens plus élevés. La capacité de MRO régionale continue de se développer, avec des centres établis et de nouveaux entrants recevant des approbations pour la maintenance en ligne, de cellule, de moteur et de composants. Les plateformes prédictives et les packages de services des équipementiers connaissent une adoption plus large à mesure que les opérateurs cherchent à réduire les événements non planifiés et à améliorer la fiabilité.

L'Europe reste une région mature à haute valeur ajoutée avec des réseaux de MRO robustes et une surveillance stricte de l'EASA qui maintient les normes d'inspection et de documentation à l'avant-plan de la planification. Les compagnies aériennes nationales et les opérateurs à bas coûts prolongent la durée de vie économique des flottes existantes grâce à la modernisation des cabines et aux modernisations de connectivité pour gérer les déficits de livraison et répondre à la demande. Le Moyen-Orient continue de développer la maintenance des fuselages larges et les services de composants autour des grands transporteurs de hub, tandis que l'Afrique et l'Amérique du Sud renforcent leurs installations et leurs approbations pour relocaliser les travaux des opérateurs nord-américains et européens. Les considérations tarifaires et logistiques encouragent la relocalisation des flux de pièces vers des sites des Caraïbes et d'Amérique centrale qui peuvent offrir des avantages de coût et de proximité pour les opérateurs américains. Les programmes publics qui financent les matériaux avancés et les technologies de procédés contribuent également à la résilience de l'approvisionnement régional et au développement des talents pour la demande future de pièces.

Paysage concurrentiel

Le marché des pièces de rechange pour avions commerciaux est semi-consolidé. Les équipementiers dominent dans les catégories de moteurs de nouvelle génération et d'avionique où les processus de réparation propriétaires et les licences définissent ce que les indépendants peuvent faire. Dans le même temps, des opportunités concurrentielles persistent sur les flottes existantes et sur les composants et les intérieurs, où les indépendants agréés, les distributeurs et les fournisseurs de matériaux d'occasion réparables ajoutent de la diversité à l'approvisionnement. Les compagnies aériennes et les prestataires de MRO répondent en combinant les canaux des équipementiers avec des matériaux d'occasion réparables traçables et des pools d'échange qui maintiennent les appareils en service. L'approvisionnement numérique et la maintenance prédictive réduisent les fenêtres de planification et diminuent les achats d'urgence, déplaçant la valeur vers des solutions intégrées de matériaux et de données.

Les investissements stratégiques et les partenariats restent actifs à mesure que les prestataires développent leur capacité et leur technologie. Pratt & Whitney a annoncé une expansion de 200 millions USD à Columbus, en Géorgie, pour ajouter une capacité de forgeage et augmenter le débit pour les pièces tournantes critiques et le MRO, contribuant à soulager la pression d'approvisionnement qui affecte directement les délais d'exécution du marché de la rechange. Boeing a élargi son utilisation de la capacité en matériaux réparables dans l'ensemble de son portefeuille de services, renforçant les alternatives traçables pour les opérateurs confrontés à de longs délais d'approvisionnement sur certaines pièces neuves. StandardAero a élargi un site de MRO principal pour augmenter les capacités en moteurs et en avionique, ce qui soutient la croissance de la capacité indépendante en Amérique du Nord.

Les leaders de la fabrication additive ont continué à livrer des pièces d'intérieur certifiées qui réduisent les délais d'approvisionnement et le poids, élargissant l'ensemble des composants et des matériaux qualifiés dans les processus approuvés. Lufthansa Technik a développé des plateformes numériques et des contrats de support de composants qui intègrent des capacités prédictives, l'accès aux pools et une réponse aux immobilisations au sol 24h/24 et 7j/7 pour les opérateurs. Les approbations de l'EASA et de la FAA pour les organisations de conception et de maintenance sont essentielles, car elles permettent les modifications d'ingénierie, la mise en œuvre des bulletins de service et les activités de MRO de composants à grande échelle. Ces facteurs soulignent l'importance de la capacité, de la certification et des données pour stimuler la fiabilité et la compétitivité au sein du marché des pièces de rechange pour avions commerciaux.

Leaders du secteur des pièces de rechange pour avions commerciaux

Honeywell International Inc.

RTX Corporation

Safran SA

Moog Inc.

General Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Pratt & Whitney, une entreprise de RTX, a annoncé un investissement de 200 millions USD pour étendre ses opérations à Columbus, en Géorgie, notamment l'ajout d'une septième presse de forgeage isotherme. Cette expansion est conçue pour augmenter la production de composants moteur critiques de 30 % afin de répondre à la demande croissante de pièces de rechange dans les programmes commerciaux et militaires.

- Novembre 2025 : Le partenariat élargi de Lufthansa Technik avec Royal Jordanian Airlines, formalisé lors du Salon aéronautique de Dubaï, reflète la demande croissante de pièces de rechange et de services de MRO à mesure que les compagnies aériennes modernisent leurs flottes. En sécurisant un accord de support total des composants de 12 ans pour la flotte A320neo de Royal Jordanian, Lufthansa Technik renforce son rôle dans la réponse au besoin croissant de gestion efficace des composants. Cette démarche stratégique met en évidence la valeur du support localisé, tel que le pool de base à Amman, pour assurer la fiabilité opérationnelle et l'optimisation des coûts.

Portée du rapport mondial sur le marché des pièces de rechange pour avions commerciaux

Le marché des pièces de rechange pour avions commerciaux englobe la production, la remise à neuf, la distribution, la vente au détail et l'installation de pièces de rechange, d'équipements et d'accessoires. Bien que ces composants ne proviennent pas nécessairement du fabricant d'équipement d'origine, ils se répartissent en deux grandes catégories : les pièces de rechange, axées sur la performance, et les accessoires, destinés à la personnalisation.

Le marché des pièces de rechange pour avions commerciaux est segmenté par plateforme, type de composant, catégorie de pièces, utilisateur final et géographie. Par plateforme, le marché est segmenté en fuselage étroit, fuselage large et jets régionaux. Par type de composant, le marché est segmenté en cellule, moteur, intérieur, avionique et autres. Par catégorie de pièces, le marché est segmenté en pièces de MRO et pièces de rechange rotables. Par utilisateur final, le marché est segmenté en compagnies aériennes et opérateurs de fret, prestataires de MRO indépendants et sociétés de crédit-bail d'appareils. Le rapport couvre également les tailles de marché et les prévisions pour le marché des pièces de rechange pour avions commerciaux dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Fuselage étroit |

| Fuselage large |

| Jets régionaux |

| Moteur |

| Cellule |

| Intérieur |

| Avionique et autres |

| Pièces de MRO |

| Pièces de rechange rotables |

| Compagnies aériennes et opérateurs de fret |

| Prestataires de MRO indépendants |

| Sociétés de crédit-bail d'appareils |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Fuselage étroit | ||

| Fuselage large | |||

| Jets régionaux | |||

| Par type de composant | Moteur | ||

| Cellule | |||

| Intérieur | |||

| Avionique et autres | |||

| Par catégorie de pièces | Pièces de MRO | ||

| Pièces de rechange rotables | |||

| Par utilisateur final | Compagnies aériennes et opérateurs de fret | ||

| Prestataires de MRO indépendants | |||

| Sociétés de crédit-bail d'appareils | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille mondiale et les perspectives de croissance du marché des pièces de rechange pour avions commerciaux jusqu'en 2031 ?

Le marché des pièces de rechange pour avions commerciaux devrait croître de 44,63 milliards USD en 2025 à 47,11 milliards USD en 2026 et est projeté pour atteindre 61,71 milliards USD d'ici 2031 à un TCAC de 5,55 %, reflétant le vieillissement des flottes, les retards de livraison des équipementiers et une adoption plus forte des matériaux d'occasion réparables et de la maintenance prédictive.

Quelle plateforme contribue le plus aux dépenses sur le marché des pièces de rechange pour avions commerciaux ?

Les avions à fuselage étroit dominent avec une part de 59,87 % en 2025 en raison des cycles quotidiens élevés et de l'intensité des routes court-courriers qui élèvent la demande de roues, de freins, de systèmes de contrôle environnemental et d'avionique remplaçable en ligne.

Quelle catégorie de composants représente la plus grande valeur sur le marché des pièces de rechange pour avions commerciaux ?

Les composants moteur détiennent 48,70 % de la valeur en 2025, soutenus par des matériaux complexes, des réparations de section chaude et des systèmes de commande qui nécessitent des processus autorisés par les équipementiers.

Quelle région est la plus grande et laquelle connaît la croissance la plus rapide sur le marché des pièces de rechange pour avions commerciaux ?

L'Amérique du Nord est la plus grande avec 36,54 % de la valeur en 2025, tandis que l'Asie-Pacifique est la plus rapide en croissance avec un TCAC projeté de 7,10 % jusqu'en 2031 grâce aux ajouts de flotte croissants et aux réseaux internationaux rétablis.

Comment les matériaux d'occasion réparables et la maintenance prédictive transforment-ils le marché des pièces de rechange pour avions commerciaux ?

Les matériaux d'occasion réparables élargissent les alternatives d'approvisionnement traçables et rentables qui réduisent l'exposition aux délais d'approvisionnement, tandis que la maintenance prédictive améliore la détection précoce et la planification des stocks, ce qui réduit les dépositions non planifiées et l'exposition aux immobilisations au sol.

Quelles sont les principales entreprises qui façonnent les stratégies sur le marché des pièces de rechange pour avions commerciaux ?

The Boeing Company, Airbus SE, RTX Corporation, GE Aerospace et Honeywell International Inc. dominent avec des services intégrés, des réparations contrôlées par la propriété intellectuelle et des plateformes numériques, soutenus par des prestataires de MRO indépendants et des distributeurs qui élargissent la capacité et la disponibilité des pièces.

Dernière mise à jour de la page le: