Taille et part du marché des systèmes de pilotage automatique d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

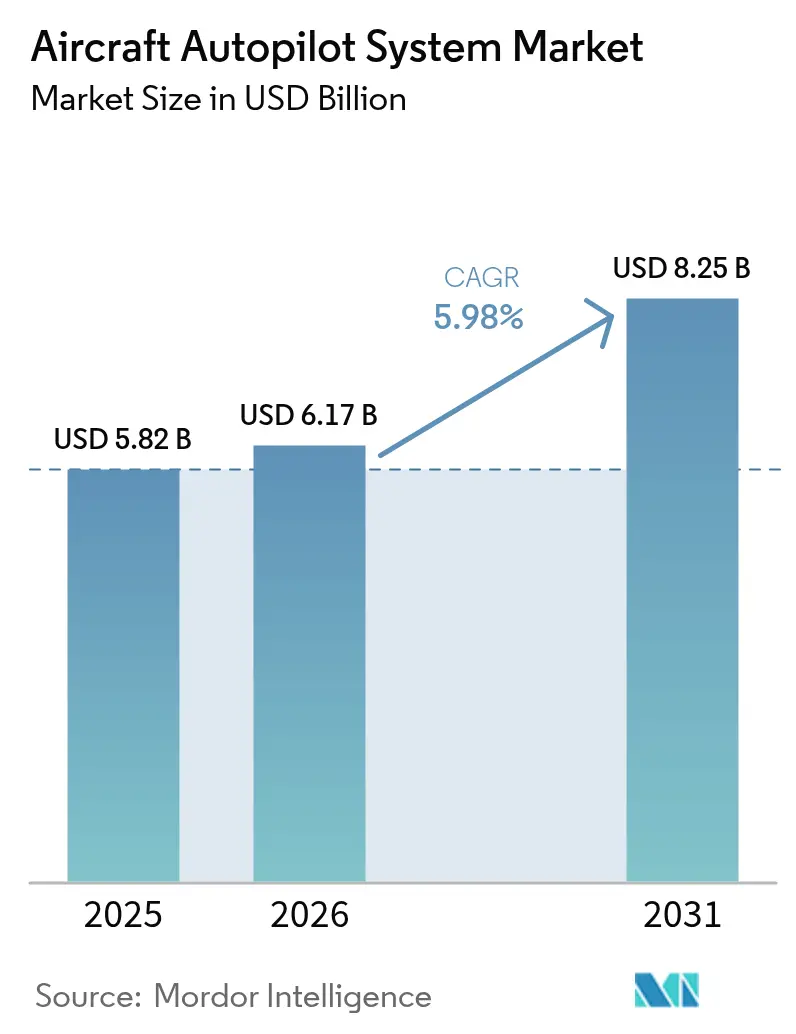

| Taille du Marché (2026) | 6.17 Milliards de dollars |

| Taille du Marché (2031) | 8.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de pilotage automatique d'aéronefs par Mordor Intelligence

La taille du marché des systèmes de pilotage automatique d'aéronefs était évaluée à 5,82 milliards USD en 2025 et devrait croître de 6,17 milliards USD en 2026 pour atteindre 8,25 milliards USD d'ici 2031, à un CAGR de 5,98 % durant la période de prévision (2026-2031). Cette trajectoire reflète le pivot du secteur vers des niveaux plus élevés d'automatisation du poste de pilotage, alors que les régulateurs, les compagnies aériennes et les agences de défense se préparent aux opérations commerciales à pilote unique et à une adoption plus large du vol sans pilote. La reprise soutenue de l'aviation commerciale, les importants carnets de commandes et les programmes de modernisation de l'avionique renforcent collectivement la demande, tandis que les solutions de gestion des imprévus pilotées par l'intelligence artificielle ouvrent de nouvelles opportunités de plateforme. Les acteurs majeurs se concentrent sur des architectures définies par logiciel qui prolongent les cycles de vie des systèmes et permettent des mises à niveau de fonctionnalités par voie hertzienne. Les contraintes de la chaîne d'approvisionnement en capteurs inertiels et la hausse des coûts de conformité en matière de cybersécurité demeurent des points de pression à court terme. Néanmoins, les dépenses d'investissement résilientes des opérateurs nord-américains et asiatiques-pacifiques maintiennent le marché des systèmes de pilotage automatique d'aéronefs sur une trajectoire d'expansion.

Principaux enseignements du rapport

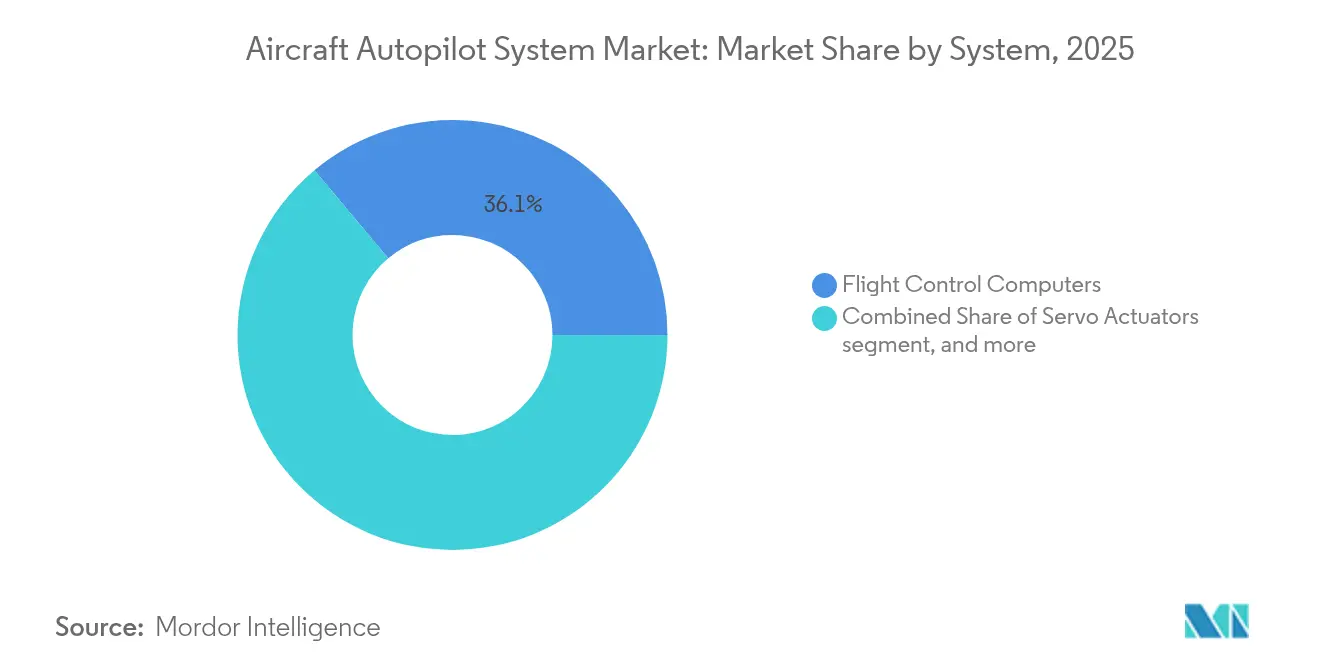

- Par système, les calculateurs de commandes de vol détenaient 36,10 % de la part de marché des systèmes de pilotage automatique d'aéronefs en 2025, tandis que les suites logicielles de pilotage automatique progressent à un CAGR de 9,02 % jusqu'en 2031.

- Par type d'aéronef, les jets monocouloirs étaient en tête avec une part de revenus de 40,35 % en 2025, tandis que les véhicules aériens sans pilote devraient se développer à un CAGR de 7,28 % jusqu'en 2031.

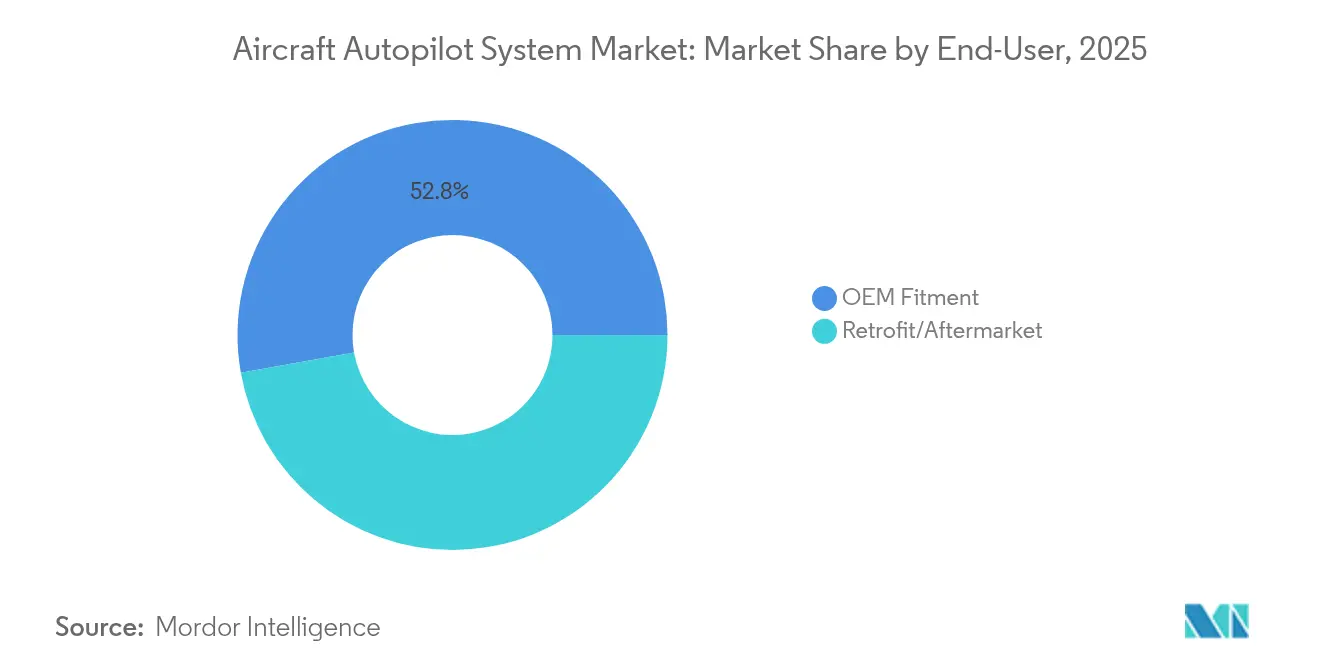

- Par utilisateur final, l'équipement d'origine représentait 52,80 % du marché des systèmes de pilotage automatique d'aéronefs en 2025 ; le rétrofit/marché secondaire est le canal à la croissance la plus rapide, avec un CAGR de 6,95 %.

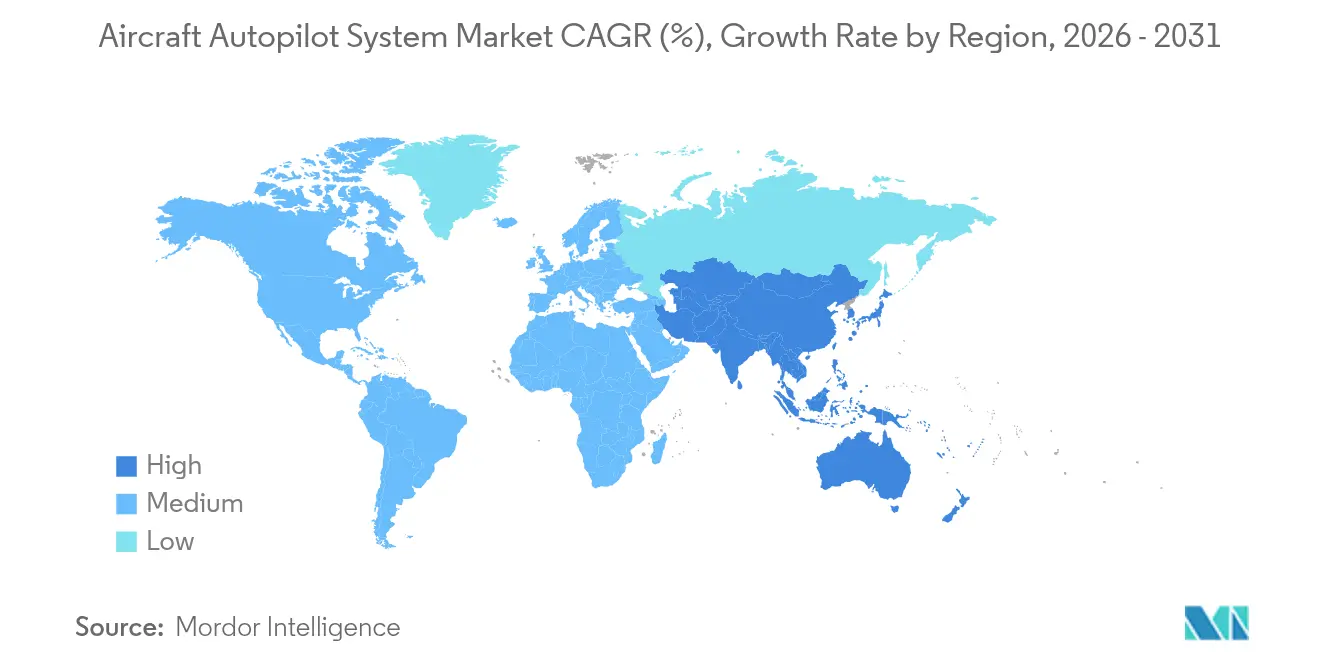

- Par géographie, l'Amérique du Nord commandait 42,90 % de la taille du marché des systèmes de pilotage automatique d'aéronefs en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 7,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de pilotage automatique d'aéronefs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des livraisons d'aéronefs commerciaux | +1.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'automatisation avancée du vol | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Programmes de modernisation de l'avionique à l'échelle de la flotte | +1.2% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des opérations de véhicules aériens sans pilote et de mobilité aérienne urbaine | +1.0% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pilotes automatiques de gestion des imprévus assistés par l'IA | +0.9% | Adoption précoce en Amérique du Nord et en Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Évolution vers les opérations commerciales à pilote unique | +0.8% | Leadership réglementaire en Amérique du Nord et en Europe, suivi mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des livraisons d'aéronefs commerciaux

Le plan de Boeing d'augmenter la production du B737 vers 42 appareils par mois et l'intention d'Airbus d'atteindre 75 unités mensuelles de la famille A320 sous-tendent une montée en cadence de production régulière qui stimule les installations de pilotage automatique. Les compagnies aériennes d'Asie-Pacifique représentent une part importante de ces engagements, garantissant que les suites intégrées de gestion de vol et de pilotage automatique restent des priorités d'équipement en ligne. Les fournisseurs élargissent leur capacité de fabrication pour les calculateurs de commandes de vol et les servoactionneurs afin de suivre le rythme. Le marché des systèmes de pilotage automatique d'aéronefs en bénéficie directement, car chaque monocouloir ou gros-porteur équipé en usine nécessite un pilote automatique numérique certifié avec des marges de croissance pour les futures fonctionnalités logicielles. Les perspectives de production stabilisent la visibilité des revenus pour les fournisseurs d'avionique de premier rang jusqu'en 2030.

Demande croissante d'automatisation avancée du vol

Le cadre MOSAIC (More Pilots, More Aircraft, Simplified Certification) de la FAA ouvre la voie aux aéronefs qui s'appuient sur des couches d'automatisation pour prévenir la perte de contrôle, accélérant l'adoption de pilotes automatiques à haute autorité.[1]Federal Aviation Administration, "MOSAIC Draft Rule," faa.gov Les compagnies aériennes spécifient des guidages liés aux conditions météorologiques, une augmentation basée sur satellite et des fonctions de liaison de données intégrées pour réduire la charge de travail sur les routes encombrées. La recherche académique met en avant des assistants de vol numériques qui contextualisent les données des capteurs et présentent des indications exploitables, renforçant la proposition de valeur d'une automatisation améliorée. Ces capacités élargissent le marché des systèmes de pilotage automatique d'aéronefs à mesure que les acheteurs passent des systèmes hérités basés sur le taux aux solutions basées sur l'attitude et assistées par l'IA.

Programmes de modernisation de l'avionique à l'échelle de la flotte

Les compagnies aériennes prolongent la durée de vie des cellules en rénovant les postes de pilotage hérités avec des tableaux de bord à écran tactile et des fonctionnalités de navigation basée sur les performances. Le kit de mise à niveau King Air de Collins Aerospace illustre la façon dont les opérateurs migrent vers la logique de pilotage automatique Pro Line Fusion, qui réduit la charge de travail des pilotes et répond aux mandats d'espace aérien à venir. La voie de certification axée sur les performances de la FAA raccourcit les délais de rétrofit, débloquant des revenus récurrents sur le marché secondaire. Les flottes matures en Europe et en Amérique du Nord soutiennent le marché des systèmes de pilotage automatique d'aéronefs durant les périodes de ralentissement des livraisons de nouveaux aéronefs. Les compagnies aériennes répartissent les dépenses d'investissement sur des programmes pluriannuels, créant une demande prévisible pour les unités remplaçables en ligne modulaires de pilotage automatique et les licences logicielles.

Pilotes automatiques de gestion des imprévus assistés par l'IA

Des partenariats tels que celui de Honeywell et NXP Semiconductors intègrent des processeurs haute performance qui permettent à des modèles d'apprentissage automatique en temps réel d'exécuter la logique d'évitement des conditions météorologiques, de prévention du dépassement de piste et de descente d'urgence. Des projets militaires comme le Centaur de Saab démontrent des agents d'apprentissage par renforcement manœuvrant des aéronefs sans intervention du pilote lors d'engagements complexes. Les variantes commerciales se concentrent sur des séquences de déroutement et d'atterrissage autonomes qui protègent les passagers lorsque l'équipage est incapacité. Ces avancées élèvent le plafond de croissance à long terme du marché des systèmes de pilotage automatique d'aéronefs en ouvrant des niches de fret et de taxi aérien qui nécessitent un équipage à bord limité ou nul.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de certification et de conformité | −1.1% | Mondial, particulièrement strict en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité dans les liaisons de commandes de vol | −0.8% | Mondial, avec des préoccupations accrues dans les applications de défense | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs qualifiés DO-178C | −0.6% | Mondial, plus aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en MEMS/IMU | −0.5% | Mondial, avec un impact particulier sur la fabrication en Asie-Pacifique | Court terme |

| Source: Mordor Intelligence | |||

Coûts élevés de certification et de conformité

La règle d'évaluation de la sécurité des systèmes de la FAA impose une vérification exhaustive pour garantir que les probabilités de défaillance catastrophique restent inférieures à 1 × 10-9 par heure de vol, portant les budgets de validation logicielle dans la fourchette de 5 à 15 millions USD par programme.[2]Federal Register, "System Safety Assessments for Transport Category Airplanes," federalregister.gov La conformité DO-178C de niveau A exige plusieurs révisions indépendantes et une couverture complète du code, prolongeant les calendriers jusqu'à deux ans. Les innovateurs de plus petite taille dans l'industrie des systèmes de pilotage automatique d'aéronefs s'associent souvent à des acteurs majeurs pour surmonter ces obstacles, ce qui maintient les barrières à l'entrée du marché élevées et consolide les parts parmi les acteurs établis.

Vulnérabilités en matière de cybersécurité dans les liaisons de commandes de vol

Une hausse de 131 % d'une année sur l'autre des incidents cybernétiques dans l'aviation a accru le contrôle de l'intégrité du bus de données des pilotes automatiques. Les mandats proposés en matière de sécurité de l'information sur les équipements, systèmes et réseaux obligent les fabricants à intégrer des protocoles de chiffrement, de détection des intrusions et de démarrage sécurisé qui augmentent les coûts matériels et les cycles de vérification. Les compagnies aériennes confrontées à l'incident CrowdStrike de 2024 ont subi des pannes de réseau qui ont exposé les risques latents dans les postes de pilotage connectés, renforçant les critères d'achat en faveur de solutions renforcées. La charge de conformité supplémentaire tempère la vitesse d'adoption à court terme dans des segments tels que les aéronefs cargo sans pilote, mais encourage également les ventes de calculateurs de commandes de vol sécurisés mis à niveau, soutenant indirectement le marché des systèmes de pilotage automatique d'aéronefs à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système : L'architecture définie par logiciel gagne en dynamisme

Les calculateurs de commandes de vol ont conservé 36,10 % de la part de marché des systèmes de pilotage automatique d'aéronefs en 2025, car chaque aéronef de transport commercial impose un traitement triple redondant pour les commandes de tangage, de roulis, de lacet et de vitesse. À l'inverse, les suites logicielles de pilotage automatique se développent à un CAGR de 9,02 % à mesure que les opérateurs se tournent vers des ensembles logiques actualisables dans le cloud qui superposent des algorithmes prédictifs sur le matériel existant. La plateforme PureFlyt de Thales illustre ce pivot en optimisant les trajectoires en temps réel pour des avantages en termes de carburant et de bruit. La taille du marché des systèmes de pilotage automatique d'aéronefs pour les solutions centrées sur le logiciel devrait atteindre 2,28 milliards USD d'ici 2031, reflétant la numérisation plus large de l'aérospatiale. Les composants matériels tels que les servoactionneurs et les capteurs d'attitude restent essentiels, mais les marges migrent vers le code propriétaire, différenciant les modes d'approche, de remise des gaz et d'urgence. Les fournisseurs investissent dans des pipelines DevSecOps qui raccourcissent les cycles de certification et permettent un déploiement rapide des fonctions d'IA, renforçant l'importance concurrentielle des feuilles de route logicielles.

Les compagnies aériennes préfèrent les unités remplaçables en ligne qui isolent le traitement des cartes d'entrées/sorties, permettant des mises à niveau de capacités sans modifications mécaniques profondes. Les normes d'architecture ouverte telles que FACE dans l'aviation de défense et ARINC 653 dans le transport civil encouragent l'interopérabilité entre fournisseurs, élargissant le volume adressable pour les développeurs de logiciels de niche. En conséquence, les nouveaux entrants exploitent des modèles de licence par abonnement, tandis que les intégrateurs établis regroupent les garanties logicielles avec des accords de service étendus. Ces évolutions favorisent un écosystème en couches où le marché des systèmes de pilotage automatique d'aéronefs accueille à la fois les acteurs majeurs de premier rang et les spécialistes du code agiles.

Par type d'aéronef : Les véhicules aériens sans pilote bouleversent les hiérarchies traditionnelles

Les jets monocouloirs ont capturé 40,35 % de la taille du marché des systèmes de pilotage automatique d'aéronefs en 2025, portés par les montées en cadence de production de l'A320neo et du B737-8 qui intègrent chacun des pilotes automatiques dans le cadre d'un poste de pilotage intégré. Les gros-porteurs se redressent parallèlement à la reprise du trafic long-courrier, mais restent en deçà des niveaux de livraison d'avant 2020. La force perturbatrice vient des véhicules aériens sans pilote, dont le CAGR de 7,28 % jusqu'en 2031 reflète les achats de drones MALE et les prototypes de mobilité aérienne urbaine en plein essor. Les pilotes automatiques pour véhicules aériens sans pilote diffèrent en termes de poids, de puissance et de voie de certification, mais s'appuient toujours sur des capteurs inertiels et GNSS étroitement couplés. Sky-Drones Technologies a adopté des liaisons 5G et des classificateurs d'IA pour naviguer dans les espaces aériens contestés, élargissant son attrait auprès des opérateurs logistiques.

L'intégration du pilotage automatique sur les giravions prend de l'élan suite au système à trois axes de Garmin pour l'Airbus H130, qui stabilise les modes de vol stationnaire et de croisière. Les acheteurs de jets d'affaires spécifient des fonctions d'automanette et de freinage automatique autrefois réservées aux avions de ligne, comprimant la différenciation des fonctionnalités entre les classes d'aéronefs. Dans l'ensemble, le marché des systèmes de pilotage automatique d'aéronefs trouve de nouvelles voies de croissance à mesure que les concepts de fret sans pilote et de transport de passagers arrivent à maturité, mettant au défi les fournisseurs historiques de concevoir des contrôleurs plus légers et indépendants des normes qui répondent toujours aux métriques de fiabilité des catégories de transport.

Par utilisateur final : Le marché du rétrofit s'accélère

L'équipement d'origine continue de dominer avec une part de 52,80 % en 2025, car chaque cellule quitte l'usine avec un pilote automatique de base certifié pour ce certificat de type. Cependant, les compagnies aériennes et les propriétaires en multipropriété intensifient les campagnes de rétrofit qui génèrent un CAGR de 6,95 % dans la demande du marché secondaire. La voie d'équipement de sécurité non requis (NORSEE) de la FAA simplifie les approbations pour les pilotes automatiques numériques, permettant les installations du GFC 600 de Garmin sur les flottes à pistons et à turbopropulseurs. Ce changement de politique élève la taille du marché des systèmes de pilotage automatique d'aéronefs pour les rétrofits à 2,55 milliards USD d'ici 2031. Les aéronefs A320ceo et B737-NG vieillissants sont des cibles privilégiées pour les mises à jour du directeur de vol et de l'automanette qui s'alignent sur les routes de navigation basée sur les performances avec autorisation requise (RNP-AR).

Les prestataires de maintenance, réparation et révision s'associent aux équipementiers d'avionique sur des contrats à la puissance qui regroupent les pièces de rechange, les mises à jour logicielles et les diagnostics prédictifs. Ces modèles séduisent les opérateurs recherchant une prévisibilité des coûts fixes. Les pools de location émergents pour les unités remplaçables en ligne de pilotage automatique réduisent davantage les temps d'immobilisation lors des visites lourdes. Par conséquent, le marché des systèmes de pilotage automatique d'aéronefs bénéficie d'un cercle vertueux où l'activité de rétrofit prolonge la durée de vie des cellules, et la durée de vie prolongée, à son tour, exige des mises à niveau de capacités supplémentaires.

Analyse géographique

L'Amérique du Nord a dominé le marché des systèmes de pilotage automatique d'aéronefs avec une part de revenus de 42,90 % en 2025, soutenue par des budgets de défense robustes et un rebond rapide du transport aérien intérieur. Le leadership de la FAA en matière de réglementation de l'automatisation et de la cybersécurité fait des États-Unis un adopteur précoce des fonctionnalités avancées de pilotage automatique, renforçant les achats nationaux. La modernisation de la flotte de jets régionaux du Canada et l'expansion des monocouloirs au Mexique contribuent de manière incrémentale. Des taux d'utilisation élevés accélèrent les cycles de remplacement des calculateurs de commandes de vol, ancrant la demande de base. Honeywell, Collins Aerospace et Garmin maintiennent tous des centres de production et d'ingénierie importants dans la région, assurant une étroite adéquation avec les exigences des clients.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un CAGR de 7,75 % jusqu'en 2031. L'adoption du transport aérien par la classe moyenne et les programmes de modernisation de la défense sont les principaux moteurs en Chine et en Inde. Airbus prévoit que la flotte mondiale doublera pour atteindre 50 000 aéronefs d'ici 2044, l'Asie-Pacifique fournissant la majeure partie de cet incrément. Les équipementiers nationaux tels que COMAC intègrent des sous-systèmes de pilotage automatique développés localement, tandis que les compagnies aériennes régionales lancent de grands contrats de rétrofit pour répondre aux mandats de navigation basée sur les performances. Le Japon et la Corée du Sud investissent dans des écosystèmes de mobilité aérienne urbaine autonome, illustrés par le banc d'essai de gestion du trafic sans pilote de Thales en Thaïlande. Des régimes de certification variés créent des frais généraux de personnalisation et favorisent des partenariats entre les acteurs majeurs mondiaux et les intégrateurs de systèmes locaux, élargissant l'empreinte du marché des systèmes de pilotage automatique d'aéronefs.

L'Europe reste un marché mature mais centré sur l'innovation. L'acceptation par l'AESA de Garmin Autoland sur les plateformes King Air souligne l'ouverture réglementaire à l'automatisation à haute autorité. Thales, Safran et BAE Systems fournissent des ensembles intégrés de pilotage automatique et de gestion de vol pour les programmes Airbus et Eurofighter. Le Fonds européen de défense canalise des ressources vers des fonctionnalités de résilience améliorées par l'IA, telles que le projet AIDA qui protège les bus avioniques des intrusions cybernétiques. Le Moyen-Orient et l'Afrique, bien que plus modestes en volume, enregistrent des achats réguliers de la part des compagnies aériennes du Golfe et des agences de défense modernisant leurs flottes de transport et de giravions. Les facteurs de frein comprennent des conditions économiques inégales et des capacités réglementaires limitées, mais la région ajoute néanmoins une valeur incrémentale au marché des systèmes de pilotage automatique d'aéronefs à mesure que l'utilisation des gros-porteurs se redresse.

Paysage concurrentiel

Le marché reste modérément consolidé, les cinq premiers fournisseurs détenant collectivement environ 65 % des revenus, ancrés par Honeywell, Collins Aerospace, Safran, Thales et Garmin. Ces leaders regroupent matériel, logiciel et support du cycle de vie en offres de bout en bout qui verrouillent de longs contrats. L'accord stratégique de Honeywell avec Bombardier, d'une valeur allant jusqu'à 17 milliards USD sur sa durée, illustre l'ampleur de la capture d'avionique intégrée. Collins Aerospace exploite son architecture Pro Line Fusion sur les jets d'affaires et régionaux, tandis que Safran capitalise sur des capacités à double usage couvrant les avions de ligne commerciaux et les aéronefs de combat.

Les concurrents de second rang se différencient par des technologies de niche. Moog fournit des ensembles d'actionnement primaire et de becs/volets pour le V-280 Valor Future Long-Range Assault Aircraft, accentuant sa force dans les commandes électromécaniques. Avidyne et Dynon Avionics ciblent l'aviation générale avec des pilotes automatiques abordables capables de vol aux instruments, utilisant la modularité pour progresser vers les classes de turbines légères. Des start-ups comme Sky-Drones Technologies et UAV Navigation poursuivent le segment des véhicules aériens sans pilote et des aéronefs à décollage et atterrissage verticaux électriques où le poids, le coût et la sophistication algorithmique priment sur le pedigree de certification traditionnel. Les perturbateurs purement logiciels concèdent sous licence du code stabilisé qui se superpose aux calculateurs de commandes de vol existants, élargissant l'intensité concurrentielle au sein du marché des systèmes de pilotage automatique d'aéronefs.

Les alliances stratégiques et les acquisitions accélèrent la réduction des lacunes en matière de capacités. La scission planifiée de Honeywell Aerospace par Honeywell vise à affûter la concentration sur l'autonomie et la propulsion électrifiée d'ici 2026. La collaboration de Regal Rexnord avec Honeywell dans l'actionnement pour aéronefs à décollage et atterrissage verticaux électriques et la ligne commune d'enregistreurs de voix du poste de pilotage de Curtiss-Wright démontrent un intérêt convergent pour les systèmes de mobilité aérienne urbaine. Ces manœuvres visent à sécuriser le statut de premier entrant sur les plateformes de nouvelle génération, amplifiant ainsi les positions de part à long terme.

Leaders de l'industrie des systèmes de pilotage automatique d'aéronefs

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Garmin Ltd.

Thales Group

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Vertical Aerospace et Honeywell ont élargi leur partenariat eVTOL VX4, visant la certification des systèmes critiques de vol à des probabilités de défaillance catastrophique de 1 × 10⁻⁹.

- Mars 2025 : Garmin a reçu l'approbation de l'AESA pour les rétrofits Autoland et Autothrottle sur les aéronefs Beechcraft King Air.

- Octobre 2024 : Airbus développe un nouveau système de pilotage automatique à 3 axes pour l'hélicoptère H130 en collaboration avec Garmin. Le système sera disponible sur le marché en 2025.

- Septembre 2024 : Boeing a attribué à MicroPilot un contrat pour développer des améliorations logicielles pour les petits systèmes d'aéronefs sans pilote. Le contrat, signé dans le cadre de la politique des avantages industriels et technologiques (AIT), établit un accord-cadre d'investissement entre Boeing et MicroPilot, un développeur de premier plan de pilotes automatiques pour véhicules aériens sans pilote.

Portée du rapport mondial sur le marché des systèmes de pilotage automatique d'aéronefs

Un système de pilotage automatique est utilisé pour automatiser le guidage et le contrôle de l'aéronef. Un système de pilotage automatique typique peut automatiser plusieurs tâches, telles que le maintien de l'attitude et de l'altitude, le taux de montée et de descente, et l'interception et le guidage de cap. Pour fournir une perspective complète, le marché des systèmes de pilotage automatique d'aéronefs englobe les entreprises proposant des composants logiciels et matériels de pilotage automatique et de directeur de vol. Les estimations du marché sont basées sur les installations en ligne d'équipement d'origine des systèmes de pilotage automatique dans le poste de pilotage des aéronefs de nouvelle génération achetés par les opérateurs aériens dans le monde entier et n'incluent pas le rétrofit des aéronefs de l'ancienne génération. En outre, le rapport ne prend pas en compte les véhicules aériens sans pilote (UAV) mais considère les giravions et les démonstrateurs expérimentaux, tels que le NASA X-57.

Le marché des systèmes de pilotage automatique d'aéronefs est segmenté par système, application et géographie. Le marché des systèmes de pilotage automatique d'aéronefs est segmenté par système en systèmes de référence d'attitude et de cap, systèmes de directeur de vol, systèmes de commandes de vol et systèmes avioniques. Par application, le marché est segmenté en civil, commercial et militaire. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique.

Le dimensionnement du marché et les prévisions pour tous les segments ont été fournis en valeur (USD).

| Systèmes de référence d'attitude et de cap |

| Systèmes de directeur de vol |

| Calculateurs de commandes de vol |

| Automanette et gestion de la poussée |

| Unités de référence air-données et inertielles |

| Servoactionneurs |

| Suites logicielles de pilotage automatique |

| Jets monocouloirs |

| Jets gros-porteurs |

| Aéronefs régionaux et de navette |

| Jets d'affaires |

| Hélicoptères |

| Véhicules aériens sans pilote (UAV) |

| Mobilité aérienne urbaine/aéronefs à décollage et atterrissage verticaux électriques |

| Équipement d'origine |

| Rétrofit/Marché secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par système | Systèmes de référence d'attitude et de cap | ||

| Systèmes de directeur de vol | |||

| Calculateurs de commandes de vol | |||

| Automanette et gestion de la poussée | |||

| Unités de référence air-données et inertielles | |||

| Servoactionneurs | |||

| Suites logicielles de pilotage automatique | |||

| Par type d'aéronef | Jets monocouloirs | ||

| Jets gros-porteurs | |||

| Aéronefs régionaux et de navette | |||

| Jets d'affaires | |||

| Hélicoptères | |||

| Véhicules aériens sans pilote (UAV) | |||

| Mobilité aérienne urbaine/aéronefs à décollage et atterrissage verticaux électriques | |||

| Par utilisateur final | Équipement d'origine | ||

| Rétrofit/Marché secondaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de pilotage automatique d'aéronefs ?

Le marché des systèmes de pilotage automatique d'aéronefs s'élève à 6,17 milliards USD en 2026, avec une valeur projetée de 8,25 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des systèmes de pilotage automatique d'aéronefs ?

L'Amérique du Nord est en tête avec une part de 42,90 % en 2025, portée par des dépenses de défense importantes et un climat d'adoption précoce pour l'automatisation avancée.

Quel segment de système connaît la croissance la plus rapide ?

Les suites logicielles de pilotage automatique se développent à un CAGR de 9,02 % jusqu'en 2031, à mesure que les compagnies aériennes transitent vers des architectures avioniques définies par logiciel.

À quelle vitesse le marché du rétrofit croît-il ?

Les applications de rétrofit et de marché secondaire augmentent à un CAGR de 6,95 % à mesure que les opérateurs modernisent les flottes en service avec des pilotes automatiques numériques.

Quel est le principal frein à la croissance du marché ?

Les coûts élevés de certification et de conformité réduisent la vitesse de mise sur le marché pour les nouveaux entrants et ajoutent entre 5 et 15 millions USD aux budgets des programmes.

Pourquoi les véhicules aériens sans pilote sont-ils importants pour ce marché ?

Les véhicules aériens sans pilote affichent un CAGR de 7,28 % car les opérateurs de défense et de mobilité aérienne urbaine émergente nécessitent des solutions de pilotage automatique légères et prêtes pour l'IA.

Dernière mise à jour de la page le: