Taille et parts du marché des systèmes de communication aéronautique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.01 Milliards de dollars |

| Taille du Marché (2031) | 18.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de communication aéronautique par Mordor Intelligence

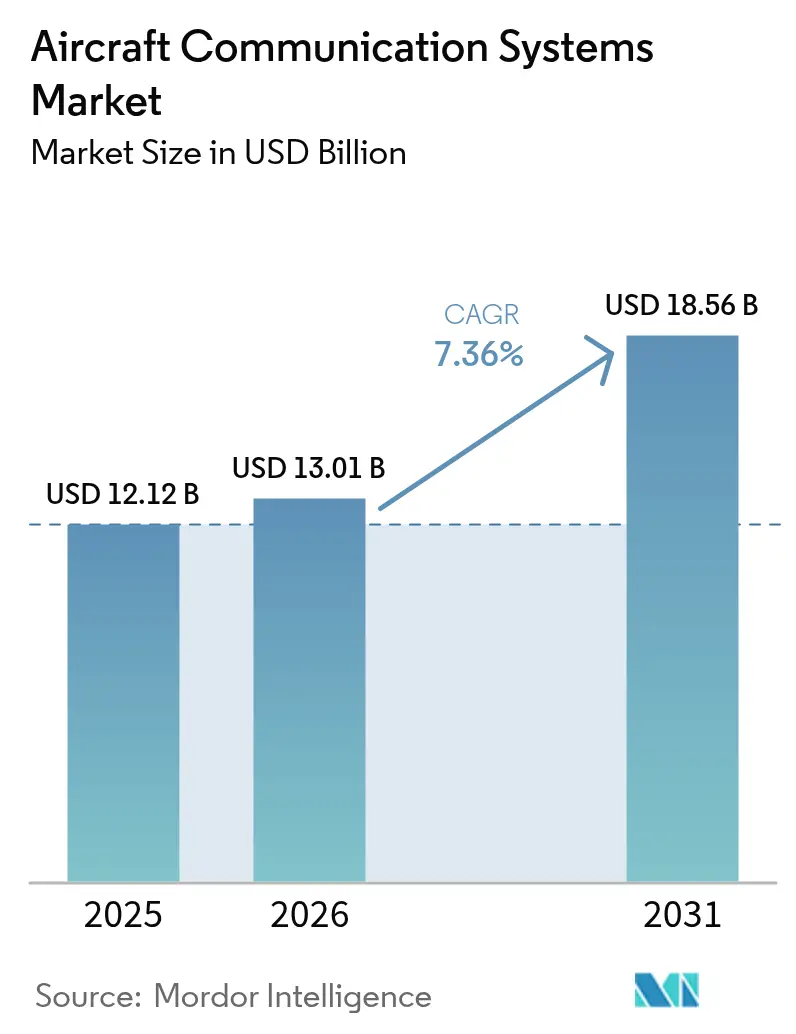

La taille du marché des systèmes de communication aéronautique devrait passer de 12,12 milliards USD en 2025 à 13,01 milliards USD en 2026 et devrait atteindre 18,56 milliards USD d'ici 2031, à un TCAC de 7,36 % sur la période 2026-2031. Le principal catalyseur de croissance est la demande croissante de connectivité ininterrompue, sécurisée et multi-orbite pour les flottes commerciales, de défense et de mobilité aérienne urbaine émergente. Les compagnies aériennes repositionnent la connectivité d'un centre de coûts vers un service générateur de revenus, tandis que les programmes de défense continuent de moderniser les liaisons de données tactiques et les terminaux satellitaires pour les environnements contestés. La numérisation rapide de l'avionique des cockpits, les mandats réglementaires tels que le CPDLC et l'ADS-B Out, ainsi que la gestion du spectre pilotée par l'IA stimulent les investissements dans toutes les catégories d'aéronefs. La consolidation parmi les fournisseurs de connectivité — illustrée par le rachat de Satcom Direct par Gogo — et la croissance soutenue des flottes en Asie-Pacifique renforcent davantage la dynamique du marché des systèmes de communication aéronautique.

Principaux enseignements du rapport

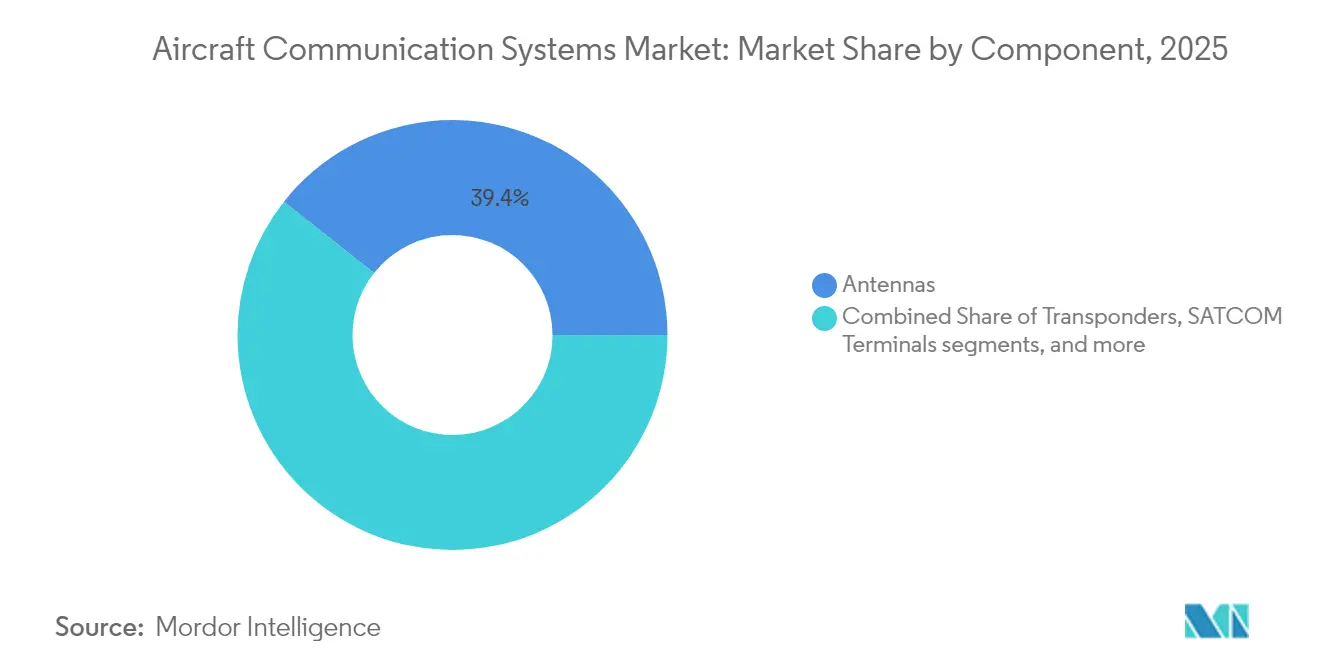

- Par composant, les antennes ont dominé avec 39,35 % de la part du marché des systèmes de communication aéronautique en 2025, tandis que les affichages et processeurs devraient se développer à un TCAC de 9,49 % jusqu'en 2031.

- Par type d'aéronef, l'aviation commerciale détenait 53,10 % de la part des revenus en 2025 ; les plateformes de mobilité aérienne urbaine devraient enregistrer le TCAC le plus rapide, à 11,28 %, jusqu'en 2031.

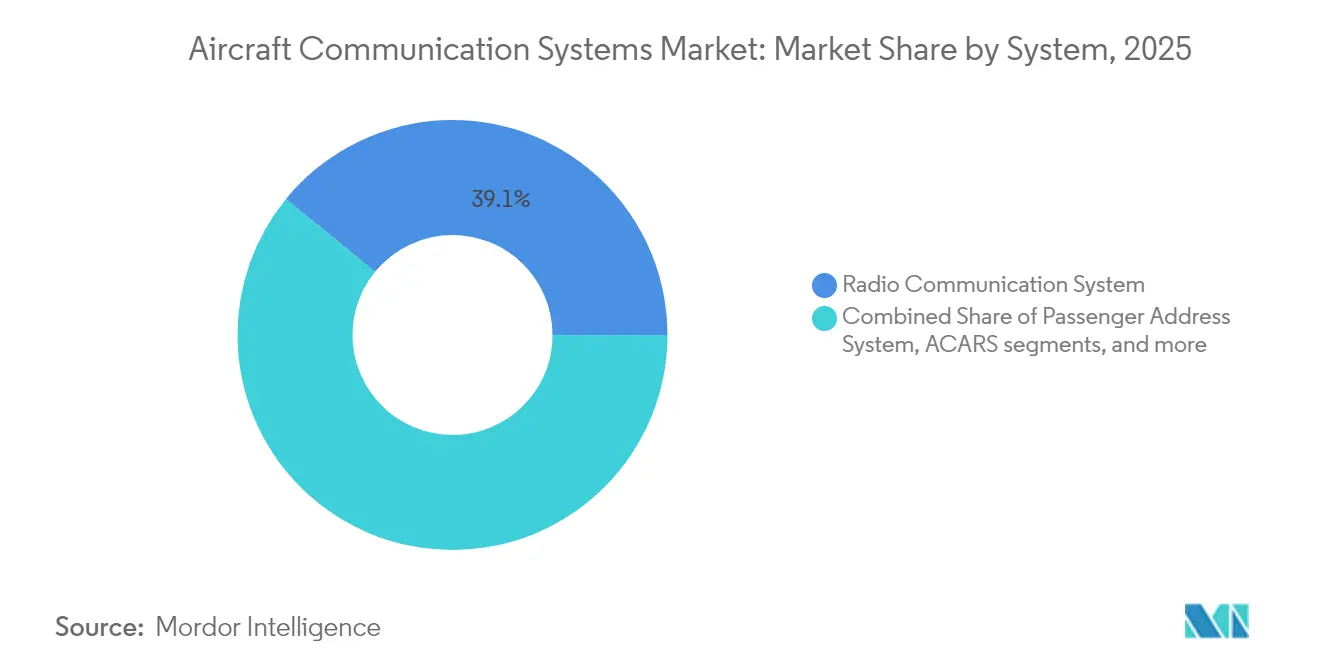

- Par système, la radiocommunication représentait 39,10 % de la taille du marché des systèmes de communication aéronautique en 2025, tandis que l'ACARS progresse à un TCAC de 8,18 %.

- Par technologie de connectivité, le SATCOM commandait une part de 40,30 % de la taille du marché des systèmes de communication aéronautique en 2025, et les solutions 5G air-sol devraient croître à un TCAC de 7,62 %.

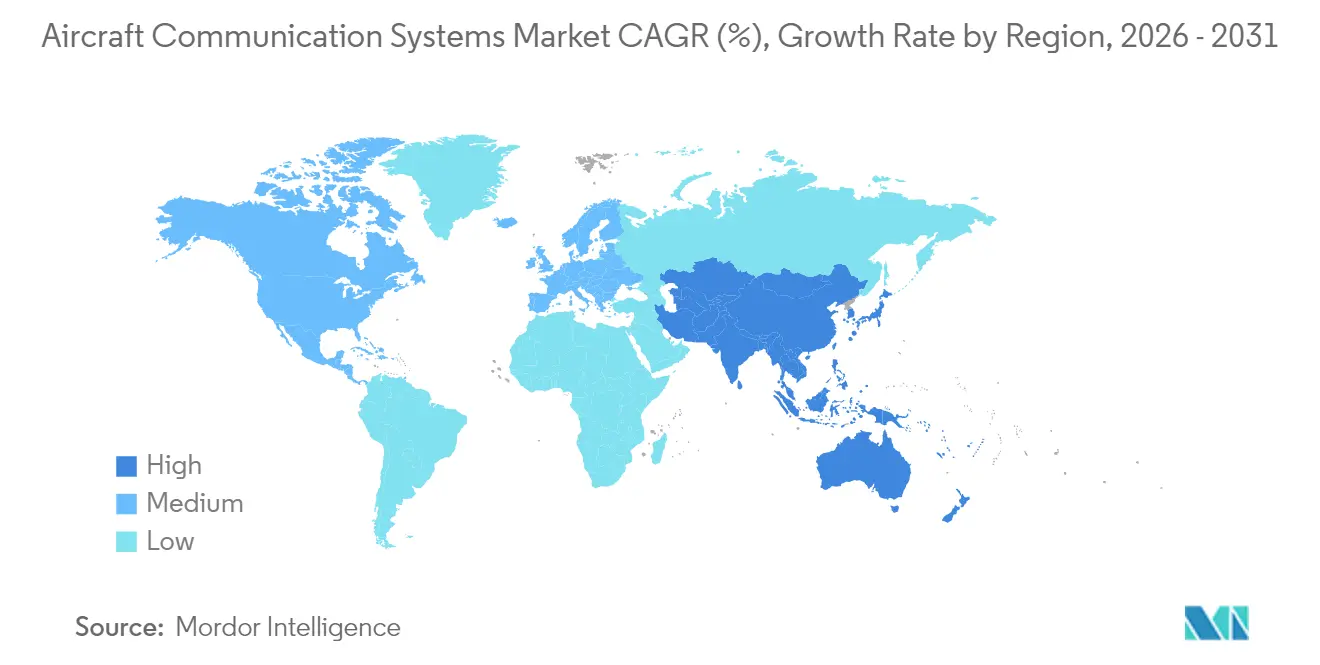

- Par géographie, l'Amérique du Nord a contribué à hauteur de 35,50 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de communication aéronautique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la connectivité en vol via SATCOM | +1.2% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Calendriers obligatoires de conformité ADS-B Out et CPDLC | +0.8% | Leadership des États-Unis et de l'Europe, adoption mondiale | Court terme (≤ 2 ans) |

| Expansion de la flotte d'aéronefs à fuselage étroit en Asie-Pacifique | +1.0% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Programmes de modernisation des flottes militaires pour les communications sécurisées | +0.9% | Amérique du Nord et Europe, nations alliées | Moyen terme (2-4 ans) |

| Intégration de la radio logicielle dans l'avionique | +0.7% | Adoption militaire précoce à l'échelle mondiale | Long terme (≥ 4 ans) |

| Radios cognitives pilotées par l'IA pour une utilisation dynamique du spectre | +0.6% | Sites pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la connectivité en vol via SATCOM

Les compagnies aériennes passent à des architectures multi-orbites combinant les capacités LEO, MEO et GEO pour éliminer les lacunes de latence tout en préservant la couverture mondiale. Delta Air Lines a sélectionné une solution multi-orbite de Hughes pour plus de 400 aéronefs, reflétant un changement de paradigme vers la connectivité haut débit considérée comme une infrastructure stratégique. Les antennes Ka2517 de ThinKom ont enregistré 17 millions d'heures de vol avec une disponibilité de 98 % sur 1 550 aéronefs, prouvant l'interopérabilité et la fiabilité.[1]ThinKom Solutions, "Jalon des heures de vol de l'antenne Ka2517," thinkom.com Ces améliorations de service sous-tendent des modèles commerciaux de partage des revenus qui encouragent l'adoption à l'échelle de la flotte de liaisons à haut débit, renforçant la croissance du chiffre d'affaires pour le marché des systèmes de communication aéronautique.

Calendriers obligatoires de conformité ADS-B Out et CPDLC

L'ADS-B Out et le CPDLC domestique sont désormais obligatoires dans l'espace aérien américain, contraignant les compagnies aériennes à moderniser les radios VDL Mode 2 et les unités de gestion des communications. Les mandats européens parallèles s'étendent au suivi autonome de détresse pour les aéronefs de plus de 27 000 kg à partir de janvier 2025.[2] Organisation de l'aviation civile internationale, "Exigences du système mondial de détresse et de sécurité aéronautique," icao.int Le certificat de type supplémentaire PM-CPDLC de Honeywell offre une voie directe vers la conformité en utilisant des radios à liaison de données VHF et des unités de gestion des communications. Les calendriers obligatoires accélèrent les cycles d'adoption à court terme, stimulant la demande de systèmes de communication aéronautique.

Expansion de la flotte d'aéronefs à fuselage étroit en Asie-Pacifique

Airbus prévoit que le marché des services aéronautiques en Asie-Pacifique bondira de 52 milliards USD en 2025 à 129 milliards USD d'ici 2043, soutenu par environ 19 500 nouvelles livraisons.[3]Airbus, "Prévisions mondiales des services 2025–2043," airbus.com À mesure que les compagnies à bas coûts se développent, les antennes, processeurs et hybrides VHF/SATCOM économes en poids et en énergie sont privilégiés. Les essais 5G air-sol en Chine et les déploiements de réseaux radio sécurisés en Inde élèvent davantage la demande régionale, se traduisant par le taux de croissance le plus rapide du marché des systèmes de communication aéronautique.

Programmes de modernisation des flottes militaires pour les communications sécurisées

Le contrat de 999 millions USD de L3Harris pour les terminaux MIDS JTRS souligne les mises à niveau continues de la liaison Link-16, notamment la réception multiple simultanée pour une meilleure fidélité des données. Le programme TACAMO de Northrop Grumman, d'une valeur de 3,5 milliards USD, introduit des aéronefs de communication stratégique de nouvelle génération équipés de systèmes à très basse fréquence de Collins. Le financement continu des modernisations soutient la dynamique à moyen terme, ajoutant de la résilience au marché des systèmes de communication aéronautique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge de certification et coûts DO-178/DO-254 | -0.9% | Plus stricte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Cyber-vulnérabilités dans les réseaux avioniques basés sur IP | -0.7% | Préoccupation mondiale, axée sur la défense | Court terme (≤ 2 ans) |

| Congestion du spectre RF et risque d'interférences | -0.6% | Régions urbaines denses dans le monde entier | Long terme (≥ 4 ans) |

| Pénuries de semi-conducteurs pour les puces RF | -0.8% | Mondial, pièces aéronautiques de niche | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge de certification et coûts DO-178/DO-254

Les coûts de vérification DO-178C et DO-254 augmentent fortement pour l'avionique multi-cœur et à intelligence artificielle intégrée. L'architecture Mosarc de Collins Aerospace — récemment approuvée par la FAA — affiche une amélioration de 75 % de la puissance de traitement sans augmentation proportionnelle des coûts de certification, mais la dépense globale reste un frein. Les petits équipementiers font face à des contraintes de ressources, tempérant partiellement le marché des systèmes de communication aéronautique à moyen terme.

Cyber-vulnérabilités dans les réseaux avioniques basés sur IP

Le GAO américain exhorte la FAA à renforcer la surveillance de la cybersécurité des postes de pilotage connectés, citant les nouvelles surfaces d'attaque introduites par les liaisons IP.[4]Bureau de la responsabilité gouvernementale des États-Unis, "Cybersécurité de l'aviation : la FAA devrait renforcer la surveillance," gao.gov Honeywell et l'Agence spatiale européenne développent des satellites à distribution de clés quantiques pour sécuriser les chemins de données. La perception accrue des risques ralentit l'adoption des suites de communication à architecture ouverte, réduisant marginalement la croissance à court terme du marché des systèmes de communication aéronautique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les antennes maintiennent leur avance tandis que la puissance de traitement s'accélère

Les antennes ont capté 39,35 % de la part du marché des systèmes de communication aéronautique en 2025, portées par les réseaux à balayage électronique conçus pour les satellites multi-orbites. L'antenne ESA en bande Ka Plane Simple de Satcom Direct illustre une conception à gain élevé et faible profil privilégiée sur les flottes long-courriers. La catégorie des affichages et processeurs devrait croître à un TCAC de 9,49 % jusqu'en 2031, soutenue par les puces multi-cœurs certifiées FAA de Collins Aerospace qui augmentent la capacité informatique du cockpit de 75 %. La taille du marché des systèmes de communication aéronautique pour les affichages et processeurs suit une trajectoire plus prononcée que le matériel traditionnel. Les transpondeurs maintiennent une demande stable à mesure que les retardataires satisfont aux mandats ADS-B, tandis que les unités de gestion des communications (UGC) bénéficient des déploiements CPDLC. Les radios de contre-mesures militaires et les modules SDR optimisés en termes de taille, poids et puissance complètent la demande de composants, élargissant la portée du marché des systèmes de communication aéronautique.

Un regard historique montre que la croissance centrée sur le matériel a cédé la place à la fonctionnalité définie par logiciel. L'affichage tactile FlytX de Thales réduit la taille et la consommation d'énergie de 30 % et prend en charge la certification incrémentale, illustrant comment la modularité remodèle les cycles de mise à niveau. À mesure que l'avionique modulaire se généralise, les volumes d'approvisionnement migrent des antennes fixes vers les plateformes de traitement, maintenant les revenus du cycle de vie équilibrés sur l'ensemble du marché des systèmes de communication aéronautique.

Par type d'aéronef : les flottes commerciales dominent tandis que l'eVTOL monte en puissance

Les avions commerciaux ont généré 53,10 % des revenus de 2025, les compagnies aériennes ayant priorisé la connectivité haut débit et la conformité réglementaire. Le projet de Boeing d'acquérir Spirit AeroSystems signale un plus grand contrôle vertical de l'intégration avionique, ce qui devrait rationaliser l'installation des systèmes de communication sur les lignes de production d'aéronefs à fuselage étroit. Les programmes de mobilité aérienne urbaine (MAU) devraient afficher un TCAC de 11,28 %, le plus rapide du marché des systèmes de communication aéronautique, portés par le poste de pilotage Anthem de Honeywell sur le VX4 de Vertical Aerospace. Le financement des aéronefs militaires reste significatif, illustré par les contrats de modernisation E-130J TACAMO et Link-16. L'aviation d'affaires ajoute un volume incrémental grâce aux mises à niveau SATCOM de cabine longue portée, comme l'accord pluriannuel de Bombardier avec Honeywell. Les jets régionaux soutiennent la demande dans la flotte APAC en expansion, tandis que les systèmes sans pilote intègrent des SDR avancés et des processeurs IA, approfondissant les cas d'usage tactiques au sein du marché des systèmes de communication aéronautique.

Par système : l'avance de la radiocommunication se réduit à mesure que l'ACARS se modernise

La radio vocale VHF/HF traditionnelle représente encore 39,10 % des revenus de 2025, mais les limites de capacité et les besoins croissants en données orientent la croissance vers la messagerie basée sur IP. L'ACARS sur IP est le système à la croissance la plus rapide avec un TCAC de 8,18 %, les compagnies aériennes exploitant les liaisons haut débit pour réduire les frais HF et améliorer l'efficacité de l'exploitation. La taille du marché des systèmes de communication aéronautique pour les solutions ACARS s'élargira en phase avec les initiatives de numérisation air-sol. Les systèmes d'interphone, d'audio numérique et de liaison de données tactiques bénéficient également des feuilles de route SDR qui permettent la prise en charge multi-forme d'onde dans un seul LRU. Le passage des architectures à commutation de circuits aux architectures à commutation de paquets sous-tend une réallocation régulière des dépenses au sein du marché des systèmes de communication aéronautique.

Par technologie de connectivité : le SATCOM maintient son échelle tandis que la 5G ATG gagne du terrain

Le SATCOM a conservé une part de 40,30 % de la taille du marché des systèmes de communication aéronautique en 2025 sur les bandes L, Ku et Ka. La plateforme Amara de Viasat superpose une connectivité à double faisceau sur les orbites LEO, MEO et GEO pour une entrée en service en 2028, signalant la primauté continue du SATCOM. Cependant, les réseaux 5G air-sol devraient croître à un TCAC de 7,62 %, notamment dans les régions où des tours terrestres à haute densité peuvent desservir les flottes d'aéronefs à fuselage étroit de manière rentable. La liaison de données VHF reste fondamentale pour la sauvegarde vocale du contrôle du trafic aérien, tandis que les formes d'onde tactiques telles que Link-16 et la forme d'onde tactique protégée élargissent l'utilisation dans la défense. Les architectures hybrides qui basculent entre les liaisons ATG et satellite en fonction du coût et de la latence optimisent le coût total de possession, élevant la diversité technologique sur l'ensemble du marché des systèmes de communication aéronautique.

Analyse géographique

L'Amérique du Nord a conservé 35,50 % des revenus de 2025 grâce aux programmes de modernisation de la FAA et aux dépenses militaires soutenues. La refonte de l'infrastructure de télécommunications de la FAA dans 4 600 installations de contrôle du trafic aérien se poursuit, offrant un marché intérieur solide pour les radios, les liaisons de données et les mises à niveau de gestion du spectre. Les contrats de défense américains — dont un ordre de mission BACN de 269 millions USD — renforcent la visibilité des approvisionnements jusqu'en 2027.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 8,29 % jusqu'en 2031. Les investissements du marché des systèmes de communication aéronautique reflètent la croissance des flottes en Chine, en Inde et en Asie du Sud-Est. China Telecom pilote une couverture 5G air-sol à l'échelle nationale avec moins de 1 000 tours, tandis que l'Inde équipe ses chasseurs en expansion avec des réseaux radio sécurisés Vayulink. Des transporteurs régionaux comme Thai Airways ont adopté la connectivité multi-orbite de SES, soulignant l'attrait commercial pour le SATCOM avancé.

L'Europe maintient une position solide grâce à son leadership réglementaire rigoureux. Les normes actualisées de navigation aérienne future de l'OACI imposent un échange de données cyber-résilient, stimulant l'adoption de la gestion des liaisons chiffrées. Thales et Spire Global déploient plus de 100 satellites pour fournir une surveillance ADS-B spatiale, prévue pour une entrée en service en 2027. HBCplus d'Airbus propose des terminaux multi-orbites intégrés qui réduisent la traînée et la consommation de carburant, soulignant l'influence des équipementiers sur le marché des systèmes de communication aéronautique.

L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent à une demande modérée mais croissante, portée par les renouvellements de flottes et les projets de défense stratégiques. En raison d'une infrastructure terrestre clairsemée, les solutions hybrides ATG/SATCOM sont attrayantes dans ces géographies, soutenant un schéma de croissance mondialement diversifié pour le marché des systèmes de communication aéronautique.

Paysage réglementaire

L'environnement réglementaire des systèmes de communication aéronautique repose sur des exigences obligatoires en matière de surveillance et de performance des liaisons de données, ainsi que sur des règles de coexistence spectrale plus strictes. Aux États-Unis et en Europe, la conformité ADS-B Out et aux communications de liaison de données contrôleur-pilote (CPDLC) continue de stimuler la demande de radios à liaison de données VHF certifiées, d'unités de gestion des communications et d'avionique interopérable, tandis que les mises à jour du programme FAA DataComm renforcent les formats opérationnels et la cohérence de l'équipement. En avril 2024, l'EASA a publié l'édition 5 du CS-ACNS, mettant à jour les spécifications de certification et les moyens de conformité acceptables pour les équipements de communication, de navigation et de surveillance aéroportés, ce qui affecte la manière dont les OEM et les intégrateurs qualifient les radios, les liaisons de données et les fonctions avioniques associées.

Les exigences en matière de protection du spectre et de tolérance aux interférences façonnent également les feuilles de route produits et les travaux de certification. En janvier 2026, la FAA a publié une proposition de règle exigeant que les radioaltimètres respectent des exigences de performance minimales en matière de tolérance aux interférences dans la bande C supérieure (3,98-4,2 GHz), renforçant ainsi l'argumentaire de sécurité en faveur des architectures avioniques intégrées et intensifiant les activités de vérification liées à la coexistence RF. Sur le plan international, l'UIT a publié la Recommandation M.2176-0 en février 2026, définissant les caractéristiques techniques et les critères de protection pour les systèmes VDL Mode 2 normalisés par l'OACI dans la bande 136-137 MHz. L'harmonisation entre la RTCA et l'EUROCAE à travers des normes conjointes telles que DO-262G/ED-243D (septembre 2025) soutient des attentes de performance opérationnelle minimales synchronisées à l'échelle mondiale pour l'avionique liée aux satellites et aux liaisons de données.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les semi-conducteurs RF et numériques, les antennes et terminaux SATCOM, les radios et unités de gestion des communications, ainsi que les logiciels embarqués qui doivent obtenir la navigabilité et l'assurance en cybersécurité. Les contributeurs en amont comprennent les fournisseurs de puces et de front-ends RF, les fabricants d'antennes et de terminaux, ainsi que les développeurs de logiciels avioniques spécialisés opérant sous les contraintes DO-178C/DO-254. L'intégration système en aval intermédiaire est concentrée chez les fournisseurs de rang 1 qui assemblent les LRU, les baies et le câblage en configurations d'aéronefs certifiables. En aval, les avionneurs, les MRO et les modificateurs agréés réalisent des installations de première monte et de rétrofit via des STC, soutenus par des fournisseurs de services de connectivité et des maîtres d'œuvre de la défense qui gèrent les services réseau, les clés et le maintien en condition opérationnelle.

L'approvisionnement et l'exécution des commandes sont façonnés par les programmes de modernisation de la défense et la gestion des risques de la chaîne d'approvisionnement. Par exemple, Airbus Defence and Space a confié à Thales un contrat pour le système satcom de sécurité AVIATOR 700S destiné à l'A400M (juin 2025), et L3Harris a été sélectionné comme sous-traitant pour fournir des communications assurées à la flotte E-4C de l'US Air Force dans le cadre du programme SAOC (décembre 2025). Dans les deux cas, des composants certifiés circulent à travers une chaîne d'intégration et de soutien à long terme pilotée par un maître d'œuvre. Les contraintes sur les semi-conducteurs et l'exposition tarifaire restent des goulots d'étranglement pour les composants RF, favorisant le double approvisionnement et des stocks de sécurité plus élevés. Elles renforcent également le recours à des architectures modulaires et définies par logiciel qui réduisent les frictions de recertification lors du changement de pièces ou de l'introduction de nouvelles capacités.

Paysage concurrentiel

Le marché des systèmes de communication aéronautique est modérément concentré. L'acquisition de CAES par Honeywell pour 1,9 milliard USD ajoute 2 200 ingénieurs RF et des capacités de guerre électronique, faisant le lien entre la conception d'antennes et les charges utiles de communication sécurisée. L'achat de Satcom Direct par Gogo pour 375 millions USD consolide la connectivité de l'aviation d'affaires, visant 890 millions USD de revenus combinés et des marges EBITDA de 24 %. La division Collins Aerospace de Raytheon se différencie par sa puissance de traitement multi-cœur certifiée, ouvrant de nouveaux revenus dans l'informatique avionique.

Les fournisseurs axés sur la défense tels que L3Harris étendent les programmes navals tout en expérimentant des satellites LEO Link-16 pour renforcer les réseaux tactiques. Peraton Labs présente des outils de spectre basés sur l'IA qui pourraient perturber la planification conventionnelle à fréquence fixe. Dans les secteurs commercial, d'affaires et de la MAU émergente, la concurrence se concentre sur l'intégration des liaisons multi-orbites, la certification des architectures SDR et la sécurisation de l'approvisionnement en semi-conducteurs.

La résilience de la chaîne d'approvisionnement est désormais un indicateur concurrentiel. Les équipementiers et les fournisseurs de rang 1 diversifient leurs partenaires de fabrication de puces et maintiennent des stocks de sécurité plus élevés pour faire face aux pénuries de composants RF. Collectivement, ces mouvements indiquent une industrie cherchant l'agilité tout en répondant aux exigences de plus en plus complexes du marché des systèmes de communication aéronautique.

Leaders du secteur des systèmes de communication aéronautique

Honeywell International Inc.

RTX Corporation

L3Harris Technologies, Inc.

Thales Group

ViaSat Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mises à niveau de connectivité multi-orbite et le passage à une mise en réseau aéronautique basée sur l'IP créent un espace pour les kits de rétrofit et les solutions de première monte qui simplifient l'installation tout en respectant les contraintes évolutives de certification et d'interférence. Un signal de marché à court terme est l'ampleur des achats de connectivité des compagnies aériennes : en juillet 2026, Frontier Airlines et Indigo Partners ont sélectionné Starlink pour un déploiement multi-compagnies couvrant plus de 1 000 aéronefs chez Frontier, Wizz Air, Volaris, JetSMART et Cebu Pacific. Ce choix soutient la demande d'antennes, de terminaux et d'intégration réseau embarquée compatibles sur de grandes flottes monocouloir. Dans l'aviation d'affaires, l'activité de rétrofit motivée par la certification se reflète en juillet 2026, lorsque le Gogo Galileo HDX a obtenu la certification FAA/EASA pour les Gulfstream G650/G650ER et d'autres plateformes, élargissant la base installée adressable pour les antennes à pointage électronique et l'avionique satcom associée.

Les exigences de sécurité et de résilience créent également des zones d'opportunité adjacentes dans le périmètre des communications aéroportées, en particulier là où les menaces GNSS et RF influencent les décisions d'architecture avionique. En juillet 2026, Iridium a commencé à commercialiser une puce de prévention du brouillage et du leurrage GNSS, en phase avec l'intérêt des opérateurs et de la défense pour un PNT durci et des communications résilientes intégrables dans les suites avioniques des aéronefs. Les travaux réglementaires et normatifs sur la coexistence spectrale, y compris la proposition de règle de la FAA de janvier 2026 sur la tolérance aux interférences des radioaltimètres et les normes de performance de la CAAC pour les équipements 5G AeroMACS (CTSO-2C610, janvier 2025), soutiennent en outre la demande de front-ends RF améliorés, de filtrage et d'intégration prête pour la certification. Cela est pertinent pour minimiser les temps d'immobilisation lors des cycles de modernisation des flottes.

Développements récents du secteur

- Avril 2026 : RTX (Collins Aerospace) a été sélectionné par Bell Textron pour fournir cinq systèmes critiques pour le Future Long Range Assault Aircraft (FLRAA) MV-75 de l'US Army. Ce contrat renforce la position de Collins en tant qu'intégrateur au niveau de la plateforme, où les sous-systèmes de communications et d'avionique sont conçus pour un nouveau programme de giravion militaire en production. Il soutient également des revenus à cycle plus long issus de la qualification, de la montée en cadence de production et du maintien en condition opérationnelle autour des communications de mission et de l'avionique associée.

- Décembre 2025 : L3Harris a été sélectionné par SNC comme sous-traitant pour fournir des communications assurées à la flotte E-4C de l'US Air Force dans le cadre du programme Survivable Airborne Operations Center (SAOC), dans le contexte d'un contrat d'ingénierie et de développement de fabrication de cinq ans. Cette attribution lie les communications aéroportées résilientes à une voie de modernisation pour les aéronefs de commandement et de contrôle stratégiques. Les travaux de développement et de certification financés par le programme peuvent se traduire par une production ultérieure et soutenir la demande de terminaux sécurisés, de radios et de services d'intégration.

- Septembre 2024 : Viasat a reçu un contrat de 33,6 millions USD du U.S. Air Force Research Laboratory dans le cadre du programme Defense Experimentation Using Commercial Space Internet (DEUCSI) pour développer et livrer des systèmes AESA afin d'améliorer les capacités satcom des aéronefs tactiques, y compris les plateformes à voilure tournante. Cet effort fait progresser la maturité des antennes à pointage électronique pour les opérations en environnement contesté et mobile. Les performances démontrées dans les programmes d'expérimentation de défense peuvent accélérer la transition vers des kits opérationnels et une adoption plus large sur les plateformes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les équipements de communication aéroportés et les logiciels embarqués permettant l'échange vocal et de données entre un aéronef, les stations au sol et d'autres aéronefs, sur les plateformes civiles et de défense.

Exclusions du périmètre : nous excluons l'infrastructure de contrôle du trafic aérien basée au sol et les routeurs Wi-Fi de cabine autonomes vendus uniquement pour l'accès internet des passagers.

Aperçu de la segmentation

- Par composant

- Transpondeurs

- Terminaux SATCOM

- Antennes

- Affichages et processeurs

- Unités de gestion des communications

- Autres composants

- Par type d'aéronef

- Aéronefs commerciaux

- Fuselage étroit

- Fuselage large

- Jets régionaux

- Jets d'affaires

- Aéronefs militaires

- Chasseurs

- Transport

- Mission spéciale

- Véhicules aériens sans pilote (VASP)

- Mobilité aérienne urbaine/eVTOL

- Aéronefs commerciaux

- Par système

- Système de radiocommunication

- Système de communication par interphone

- Système d'adresse aux passagers

- Système de gestion intégrée de la radio numérique et de l'audio

- Système de communication, d'adressage et de compte rendu des aéronefs (ACARS)

- Par technologie de connectivité

- SATCOM (bandes L/Ku/Ka)

- Voix VHF/HF

- Air-sol (ATG/5G-ATG)

- Liaisons de données tactiques (Link-16, MADL)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle et pour maintenir les hypothèses ancrées dans l'activité aéronautique réelle. Nous nous sommes appuyés sur des sources publiques telles que les données d'immatriculation et d'activité des aéronefs de la FAA, les statistiques de transport aérien de l'OACI, les publications de l'EASA, ainsi que les avis d'approvisionnement de défense et civils issus de portails officiels. Lorsque les flux commerciaux étaient pertinents pour certains ensembles, les statistiques douanières et les annonces de livraison d'aéronefs ont été examinées pour recouper le calendrier de la demande.

Parallèlement, nous avons examiné les rapports annuels, les présentations aux investisseurs, ainsi que les mises à jour relatives à la certification des produits et au spectre émanant d'organismes officiels, en plus de la presse aéronautique réputée pour valider les montées en cadence des programmes et les cycles de rétrofit. En parallèle, nous avons utilisé un abonnement payant pour les données financières et l'actualité des entreprises afin de vérifier la répartition des revenus et d'identifier les principaux contrats remportés, sans dépendre d'un récit d'entreprise unique. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes auprès des OEM et fournisseurs de rang aéronautique, des parties prenantes de l'après-vente et de la MRO, des équipes utilisatrices des compagnies aériennes et de la défense, ainsi que des régulateurs ou conseillers de l'aviation. Ce marché étant mondial, les données ont été vérifiées dans les régions Amériques, EMEA et APAC afin que le mix de flotte régional, le comportement en matière de rétrofit et le calendrier de certification puissent être reflétés dans les hypothèses finales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 33% | Cadres dirigeants : 14% | APAC : 46% |

| Rang intermédiaire : 48% | Responsables fonctionnels/d'unité : 33% | EMEA : 34% |

| Acteurs plus petits : 19% | Managers : 53% | Amériques : 20% |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante qui reconstitue le bassin de demande adressable en communication aéronautique en utilisant les volumes de flotte et de livraisons, ainsi que la pénétration de l'installation et du rétrofit par type d'aéronef et de mission. Une fois le bassin de demande défini, il est traduit en revenus à l'aide de fourchettes de prix au niveau système et du contenu attendu par aéronef, puis réparti par région en fonction de la répartition de la flotte et de l'activité de construction neuve.

Pour garantir des totaux réalistes, nous corroborons le résultat avec des approximations ascendantes sélectives, telles que des consolidations de fournisseurs au niveau de programmes échantillonnés, des vérifications de canaux sur les kits de rétrofit et des vérifications PVM multiplié par le volume pour les unités clés comme les radios, les terminaux SATCOM, les antennes et les unités de gestion des communications. Le modèle est guidé par des empreintes de marché qui peuvent être suivies de manière répétée, notamment les livraisons d'aéronefs commerciaux, les calendriers de modernisation de la défense, les cycles de rétrofit lors des visites de maintenance lourde, les mises à niveau motivées par la certification et les mandats, ainsi que le glissement du mix vers l'avionique connectée.

Pour les prévisions, une analyse de scénarios est appliquée autour des taux de production d'aéronefs, des budgets de défense, de l'adoption du rétrofit et de l'évolution des prix, puis ces scénarios sont alignés sur ce que les personnes interrogées observent dans les programmes à court terme et la conversion du carnet de commandes. Lorsque les données ascendantes sont incomplètes (par exemple, des canaux de rétrofit fragmentés), les lacunes sont comblées à l'aide de fourchettes de pénétration ancrées sur les effectifs de flotte, puis testées face aux commentaires des fournisseurs et à l'activité de programme publiée.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs étapes afin que tout écart inhabituel soit détecté tôt. Nous comparons les résultats à des signaux indépendants tels que la croissance de la flotte, les tendances de livraison d'aéronefs et les cycles de mise à niveau connus, puis examinons les écarts qui ne correspondent pas au schéma attendu par région ou par type d'aéronef.

Avant validation finale, les hypothèses et calculs font l'objet d'une revue interne par les pairs, et des appels de suivi sont déclenchés lorsqu'une donnée clé évolue significativement, comme un retard majeur de programme ou un nouveau mandat affectant les mises à niveau avioniques. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs surviennent sur le marché. Juste avant la livraison, un dernier passage d'analyste est effectué afin que les clients reçoivent la vision la plus actuelle possible.

Taille du marché des systèmes de communication aéronautique de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les systèmes de communication aéronautique peuvent sembler très différentes même lorsque le nom du sujet semble identique, car chaque éditeur définit le périmètre produit différemment et utilise également des hypothèses de prix et de volume différentes. Les écarts proviennent également de l'année choisie comme base, de la manière dont la demande de rétrofit est comptabilisée, et de la fréquence d'actualisation du modèle.

Certains chiffres publiés intègrent dans le même total la connectivité embarquée adjacente et le matériel de réseau de cabine. Chez Mordor Intelligence, le périmètre reste centré sur les équipements de communication aéroportés et les logiciels embarqués utilisés pour l'échange aéronef-sol et air-air, et exclut l'infrastructure de contrôle du trafic aérien au sol et les routeurs Wi-Fi de cabine autonomes, ce qui modifie le total final.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,12 milliards USD (2025) | |

| Cabinet de conseil mondial A | 18,50 milliards USD (2025) | Utilise un panier de systèmes plus large qui inclut également des éléments tels que les systèmes d'adressage passagers et d'interphone, et ne sépare pas clairement le matériel de réseau de cabine de la communication de mission, ce qui gonfle la base de revenus adressable. |

| Revue spécialisée B | 9,80 milliards USD (2024) | Ancre le modèle sur un ensemble plus restreint de postes de communication radio et une année de base antérieure, et semble appliquer une pénétration du rétrofit et une progression des prix plus conservatrices, ce qui tire le total vers le bas par rapport à des définitions plus larges. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé comme système de communication par rapport à une fonction embarquée adjacente, et par la manière dont l'adoption du rétrofit et les prix sont traités par année. En rattachant l'estimation aux indicateurs de flotte et de livraison, puis en la recoupant avec des fourchettes de prix au niveau des programmes, notre approche reste traçable à des données claires pouvant être mises à jour de manière reproductible à mesure que les cycles de production et de mise à niveau des aéronefs évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de communication aéronautique ?

Le marché est évalué à 13,01 milliards USD en 2026 et devrait atteindre 18,56 milliards USD d'ici 2031, représentant un TCAC de 7,36 %.

Quel segment de composants connaît la croissance la plus rapide ?

Les affichages et processeurs devraient croître à un TCAC de 9,49 % jusqu'en 2031, portés par des plateformes de traitement multi-cœur certifiées FAA qui augmentent l'informatique du cockpit de 75 %.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion des flottes, les essais 5G air-sol et l'augmentation des dépenses de défense propulsent l'Asie-Pacifique à un TCAC de 8,29 %, dépassant les autres régions.

Comment les mandats réglementaires influencent-ils la demande ?

Les calendriers obligatoires ADS-B Out et CPDLC contraignent les compagnies aériennes à équiper des radios VDL et des unités de gestion des communications, accélérant les dépenses à court terme sur des solutions de communication conformes.

Quelles technologies remettent en question la domination du SATCOM ?

Les réseaux 5G air-sol sont la technologie de connectivité à la croissance la plus rapide, offrant un haut débit à faible latence qui complète les liaisons satellitaires multi-orbites.

Quelle est la principale préoccupation en matière de cybersécurité avec les réseaux avioniques modernes ?

La connectivité basée sur IP introduit de nouveaux vecteurs d'attaque, suscitant des initiatives telles que les satellites à distribution de clés quantiques et les améliorations de la surveillance de la FAA pour sécuriser les chemins de données.

Dernière mise à jour de la page le: