Taille et part du marché des supports d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

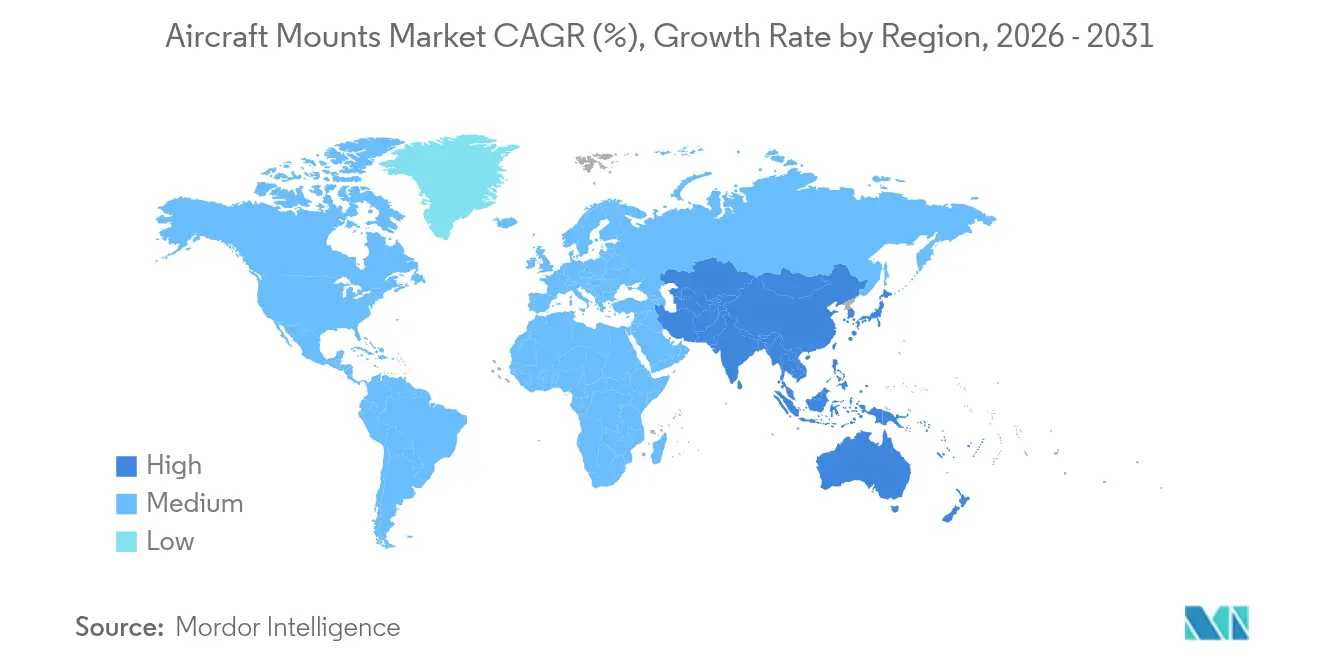

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

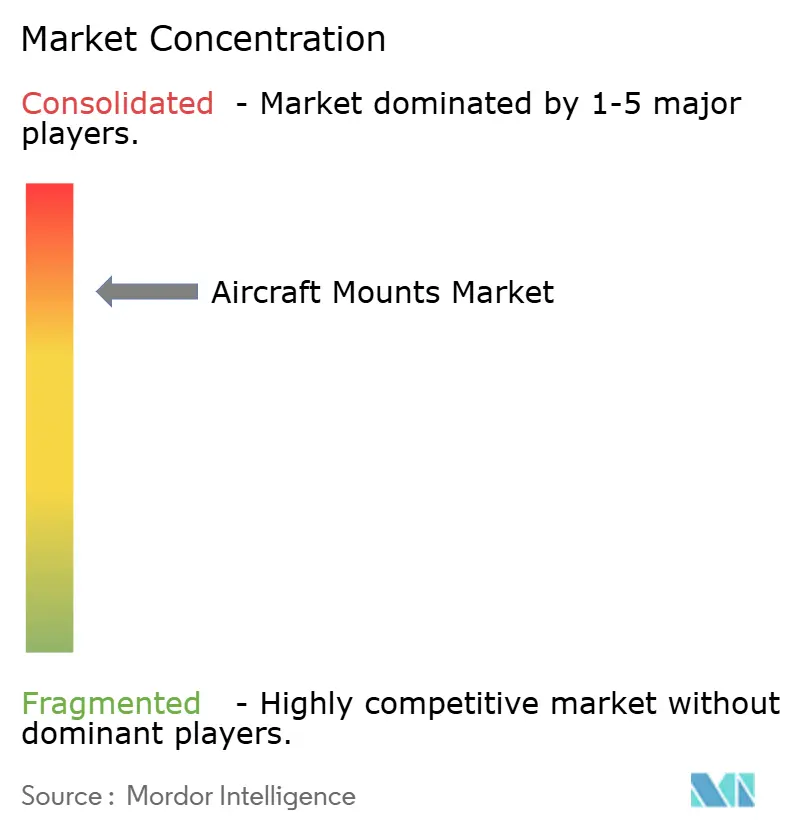

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des supports d'aéronefs par Mordor Intelligence

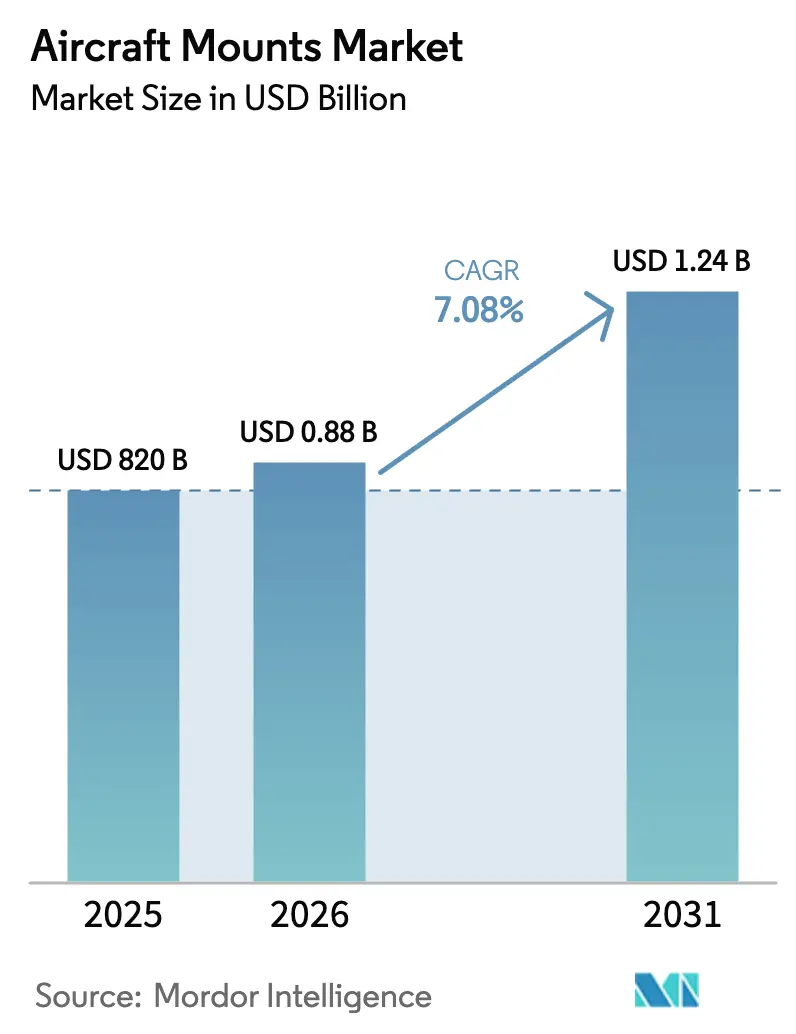

La taille du marché des supports d'aéronefs était évaluée à 820 millions USD en 2025 et devrait croître de 880 millions USD en 2026 pour atteindre 1,24 milliard USD d'ici 2031, à un TCAC de 7,08 % au cours de la période de prévision (2026-2031). La hausse des cadences de production des aéronefs commerciaux, le développement des programmes de propulsion électrifiée et la vague de rétrofits en cabine haut de gamme ont collectivement stimulé la demande de systèmes de supports combinant isolation vibratoire et gestion thermique accrue. Le plan de Boeing d'augmenter la production du B737 de 38 à environ 50 appareils par mois d'ici 2026, ainsi que la montée en cadence d'Airbus pour l'A350 à 12 unités par mois, illustrent comment l'intensité de production des OEM a dépassé les niveaux d'avant 2020. La propulsion électrifiée a exercé de nouvelles pressions de conception sur les supports, les batteries générant 75 % des charges thermiques totales lors du décollage et des transitions de croisière. Dans le même temps, les fluctuations des coûts des matières premières – titane et aciers spéciaux – ont comprimé les marges des fournisseurs et allongé les délais d'approvisionnement.

Points clés du rapport

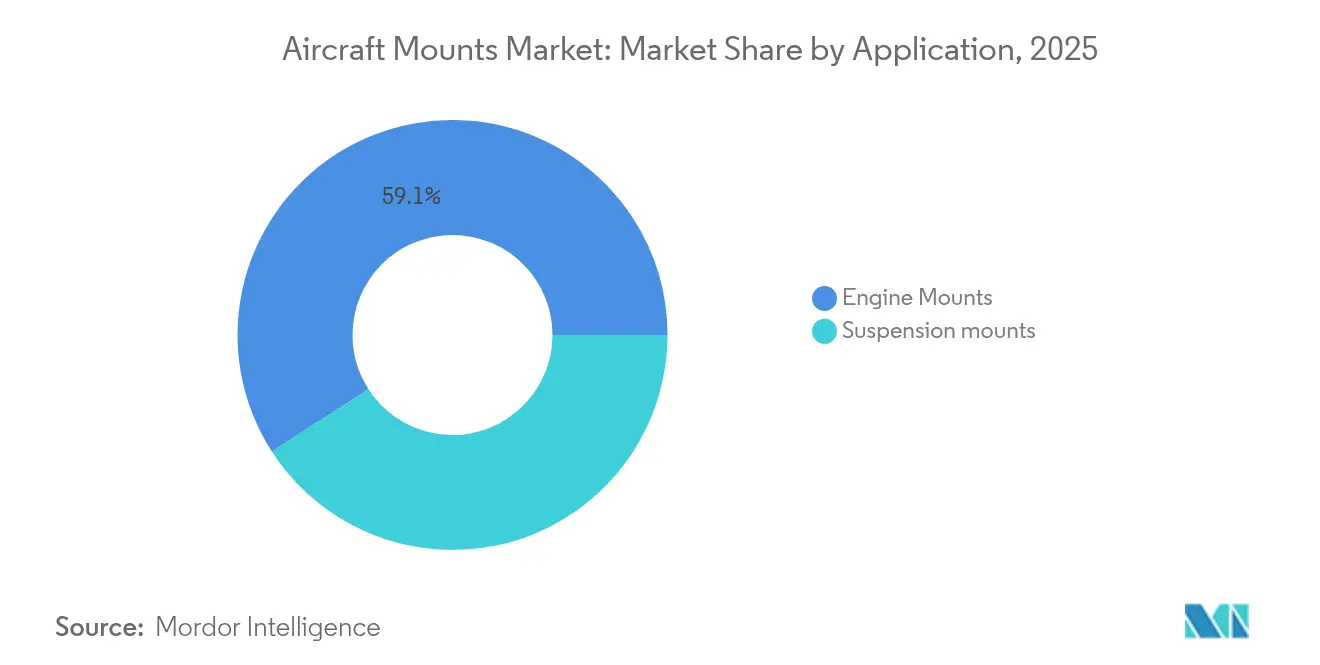

- Par application, les supports de moteur ont représenté 59,12 % de la part de revenus en 2025 ; les supports de suspension devraient progresser à un TCAC de 7,45 % jusqu'en 2031.

- Par type de support, les applications extérieures ont capturé 64,92 % de la part du marché des supports d'aéronefs en 2025 ; les supports intérieurs progressent à un TCAC de 7,85 % jusqu'en 2031.

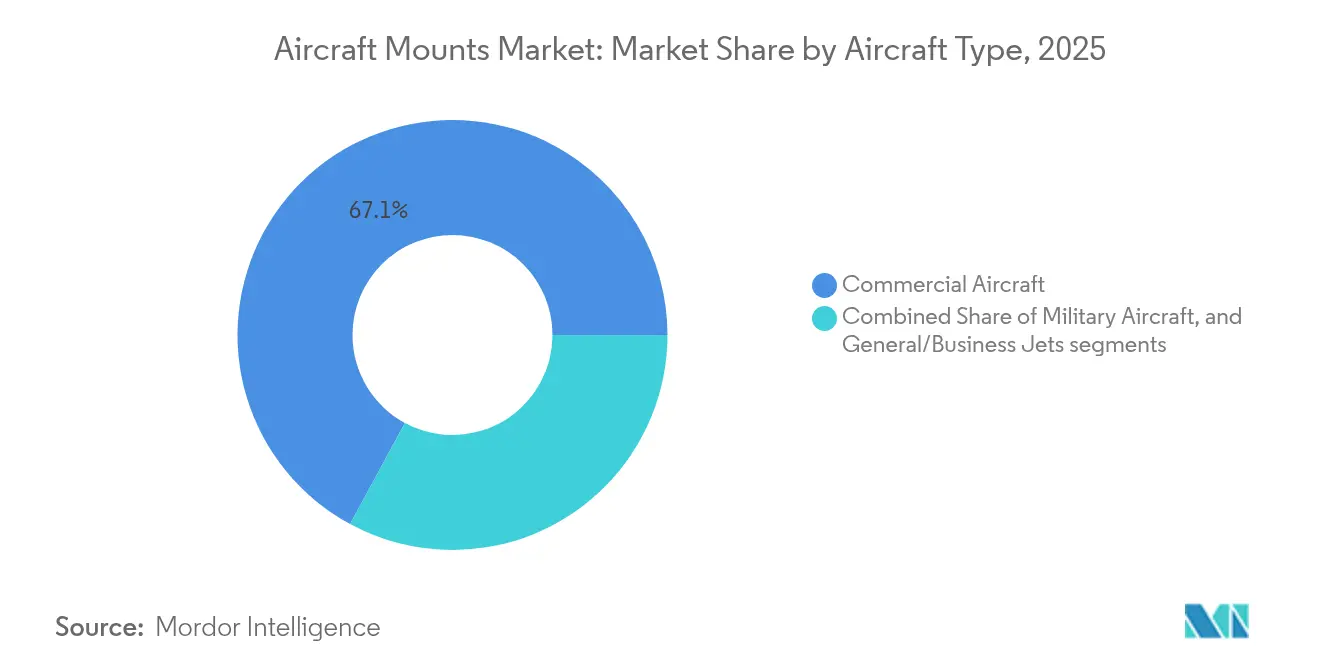

- Par type d'aéronef, les plateformes commerciales ont représenté 67,10 % de la taille du marché des supports d'aéronefs en 2025 ; les jets d'affaires/aviation générale enregistrent le TCAC prévisionnel le plus élevé à 7,62 % jusqu'en 2031.

- Par utilisateur final, les circuits OEM ont contrôlé 69,60 % du marché des supports d'aéronefs en 2025 ; la demande en rétrofit croît à un TCAC de 7,90 %.

- Par géographie, l'Amérique du Nord a représenté 42,10 % de la part de revenus en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 8,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des supports d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des cadences de production des aéronefs commerciaux | +2.1% | Mondial, focus sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Cycle de remplacement raccourci des supports hérités | +1.3% | Mondial, notamment en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations strictes sur les vibrations et le bruit en cabine | +0.9% | Mondial, piloté par la FAA et l'EASA | Long terme (≥ 4 ans) |

| Boom des rétrofits en cabine haut de gamme | +0.8% | Mondial, compagnies aériennes premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Profils de charges thermiques liés à la propulsion électrifiée | +1.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Supports à treillis fabriqués par fabrication additive | +0.6% | Mondial, piloté par les pôles de fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des cadences de production des aéronefs commerciaux

Les programmes d'avions de ligne commerciaux ont accéléré au-delà des volumes d'avant la pandémie, créant un pic de demande pour les supports de moteur, de suspension et d'équipements dans les flottes à fuselage étroit et à fuselage large. Les compagnies aériennes ont commandé des remplacements pour réduire la consommation de carburant et atteindre leurs objectifs d'émissions, portant les carnets de commandes à environ 10 ans sur de nombreuses plateformes. Des taux d'utilisation plus élevés ont raccourci les cycles de maintenance, stimulant la demande aftermarket pour les supports de remplacement. Les OEM ont demandé aux fournisseurs d'aligner leurs capacités sur des objectifs glissants de cadence de production, récompensant les entreprises capables de garantir des livraisons dans les délais. Ces conditions ont soutenu une base de référence fiable pour le marché des supports d'aéronefs.

La propulsion électrifiée crée de nouveaux profils de charges thermiques

Les groupes motopropulseurs hybrides-électriques et tout-électriques ont réorienté les priorités de conception des supports en introduisant des charges thermiques continues et une isolation vibratoire. Une analyse de la NASA a montré que les systèmes de gestion thermique consommaient 9 % de la puissance de propulsion au décollage, les batteries constituant la principale source de chaleur.[1]Source : NASA, « Considérations de gestion thermique pour les aéronefs électrifiés », nasa.gov Des recherches sur les architectures hybrides en série ont suggéré qu'un refroidissement centralisé pouvait réduire le poids du système de 12 kg par rapport aux solutions décentralisées.[2]Source : The Aeronautical Journal, « Conception d'un système de gestion thermique pour une architecture de propulsion hybride-électrique en série », cambridge.org Les fournisseurs de supports ont commencé à intégrer des canaux de dissipation thermique et des peaux à treillis conductrices pour dissiper la chaleur induite par les batteries tout en préservant l'amortissement acoustique. Cette intégration a ouvert de nouveaux flux de revenus et élargi le périmètre adressable du marché des supports d'aéronefs.

Réglementations strictes sur les vibrations et le bruit en cabine

Les révisions des directives de bruit intérieur de la FAA et de l'EASA ont contraint les constructeurs de cellules à exiger des supports atténuant les vibrations haute fréquence des nouveaux moteurs à turbosoufflante à engrenages et à taux de dilution ultra-élevé. Les tests de conformité ont imposé aux fournisseurs de valider l'amortissement des supports sur des plages de fréquences plus larges, allongeant les cycles de qualification mais garantissant des prix premium pour les solutions conformes. Les compagnies aériennes ont considéré la réduction du bruit en cabine comme un facteur de différenciation de marque sur les lignes long-courriers, soutenant une demande structurelle pour les supports de nouvelle génération.

Boom des rétrofits en cabine haut de gamme

Les grandes compagnies aériennes ont relancé les réaménagements de cabines haut de gamme pour capter les revenus premium. Airbus prévoyait que 390 A350 subiraient des mises à niveau de cabine d'ici 2028, chaque projet impliquant des échanges massifs de structures de sièges et de matériels IFEC reposant sur des supports intérieurs spécialisés. Lufthansa et Qantas ont dévoilé des suites de prestige nécessitant des supports capables de supporter des charges de siège de 2 000 lb tout en respectant des budgets de masse allégés. À mesure que le volume de la vague de rétrofits s'intensifiait, des kits de supports dédiés au rétrofit, dotés d'une quincaillerie d'installation simplifiée, sont apparus comme un sous-segment rentable du marché des supports d'aéronefs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations des coûts des matières premières | -1.4% | Mondial, régions dépendantes du titane | Court terme (≤ 2 ans) |

| Longs cycles de certification FAA/EASA | -0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pénurie d'approvisionnement en silicone de spécialité | -0.6% | Régions de fabrication avancée | Court terme (≤ 2 ans) |

| Cellules composites à durée de vie prolongée | -0.5% | Plateformes de nouvelle génération dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Longs cycles de certification FAA/EASA

Les régulateurs ont renforcé leur contrôle des systèmes structurels à la suite de récentes directives de navigabilité, portant la certification de nouvelles conceptions à 18–24 mois en moyenne. Les analyses obligatoires des modes de défaillance et les rapports distincts de conformité environnementale ont augmenté les dépenses d'ingénierie non récurrentes de près de 20 % pour les supports sur mesure. Si des accords bilatéraux ont réduit les doublons de tests, les fournisseurs de taille plus modeste ont subi des goulets d'étranglement en ressources qui ont limité leur cadence de lancement de produits et modéré le taux de croissance global du marché des supports d'aéronefs.

Fluctuations des coûts des matières premières

Les prix des lingots de titane ont bondi après que des sanctions ont perturbé l'approvisionnement russe, obligeant les acheteurs à diversifier leurs sources ou à constituer des stocks à des coûts élevés. Airbus a noté que les délais d'approvisionnement en acier avaient dépassé 45 semaines, compliquant les calendriers de production. Des enquêtes sur les achats ont révélé une hausse de 60 % du fonds de roulement immobilisé dans les stocks de sécurité chez les usineurs de rang 2, érodant la rentabilité et retardant les engagements de livraison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les supports de moteur maintiennent leur leadership

Les supports de moteur ont représenté 59,12 % du marché des supports d'aéronefs en 2025, car ils intègrent des bielles et liaisons en titane, élastomère et composite à haute valeur ajoutée qui gèrent les charges de poussée tout en isolant les vibrations. La taille du marché des supports d'aéronefs pour les équipements liés aux moteurs devrait se développer régulièrement, soutenue par les poussées de production des avions à fuselage étroit et l'introduction de moteurs à turbosoufflante à engrenages à taux de dilution ultra-élevé. Bien que plus modeste aujourd'hui, le segment des supports de suspension est prévu à un TCAC de 7,45 %, les cabines accueillant des monuments plus lourds et des racks IFEC plus grands nécessitant des amortisseurs de vibrations améliorés.

Les groupes motopropulseurs électriques de deuxième génération ont présenté de nouveaux enveloppes de conception. Les moteurs électriques produisent des harmoniques haute fréquence, incitant les fournisseurs à reconcevoir les empilements d'élastomères et à ajouter des ailettes de refroidissement intégrées qui évacuent la chaleur dans le flux d'air environnant. Des simulations de la NASA ont montré que le refroidissement intégré réduisait de moitié le poids combiné du système de propulsion et de support par rapport aux architectures discrètes traditionnelles. Les premiers adoptants dans les programmes de démonstration ont passé des contrats avec des fabricants de supports pour des lots de prototypes, semant une demande à long terme dès que la certification de type sera obtenue.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type de support : les équipements extérieurs dominent

Les supports extérieurs ont détenu 64,92 % de part de marché en 2025, portés par leur rôle sur les moteurs, les pylônes, les trains d'atterrissage et les antennes externes. Ces supports ont subi des variations de température de -60 °C en altitude à 200 °C à proximité des conduits d'air pressurisé, imposant des solutions en alliages exotiques et des empilements d'élastomères multicouches. Le segment a fourni des volumes prévisibles car chaque nouvelle cellule nécessitait un socle de quatre à six supports de moteur ainsi que des dizaines de fixations annexes. La part de marché des supports d'aéronefs pour les applications intérieures est prête à progresser, les compagnies aériennes rétrofitant des routeurs de connectivité, des systèmes IFEC à grand écran et des inserts de galley intelligents, qui nécessitent tous un ancrage résistant aux vibrations.

Les supports intérieurs ont affiché des perspectives de TCAC de 7,85 %, aidés par des peaux composites légères et des systèmes de supports à changement rapide qui réduisent les temps d'arrêt lors des modifications de cabine. Les fournisseurs d'électronique de cabine ont collaboré avec les fabricants de supports pour développer des supports accordés aux vibrations qui isolent les bandes de 20 à 600 Hz communes à la flexion du fuselage, protégeant ainsi les serveurs sensibles à base de SSD.

Par type d'aéronef : les jets commerciaux restent la demande de référence

Les programmes commerciaux ont contribué à 67,10 % des revenus de 2025, Boeing et Airbus ayant augmenté la production des appareils à couloir unique et rouvert les lignes à fuselage large. Le marché des supports d'aéronefs pour jets commerciaux détient la plus grande part de marché, porté par des carnets de commandes record, soulignant la demande croissante de nouveaux aéronefs. Cette tendance met en évidence la dépendance croissante à l'égard des systèmes de support avancés pour soutenir l'expansion du secteur mondial de l'aviation, garantissant l'efficacité opérationnelle et le respect des normes de sécurité. Les jets d'affaires/aviation générale affichent le TCAC le plus rapide à 7,62 %, reflétant le rebond des voyages premium et l'afflux de modèles super-intermédiaires équipés de moteurs à plus forte poussée et d'exigences avancées en matière de vibrations.

Les programmes de défense ont stabilisé les revenus grâce à des projets d'isolation vibratoire pour aéronefs à voilure tournante et plateformes de surveillance. L'initiative HADES de l'armée américaine pour la surveillance ISR à haute altitude s'est appuyée sur des supports personnalisés pour les palettes de capteurs, démontrant les opportunités de niche générées par la défense.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : l'approvisionnement OEM domine mais le rétrofit s'accélère

Les circuits OEM ont représenté 69,60 % des revenus en 2025, les supports étant généralement intégrés dans la cellule et co-qualifiés avec les moteurs. Des accords à long terme ont protégé les allocations de capacité, offrant une visibilité sur des horizons pluriannuels. Le marché du rétrofit connaît un TCAC de 7,90 %, les compagnies aériennes prolongeant de plus en plus la durée de vie de leurs flottes au-delà de 20 ans et priorisant des mises à niveau de cabine plus fréquentes pour améliorer l'expérience passager et l'efficacité opérationnelle.

La croissance du rétrofit s'est accélérée après que l'IATA a publié des guides de bonnes pratiques simplifiant les parcours de certificat de type supplémentaire pour le rétrofit de cabine, ce qui a réduit les temps d'arrêt jusqu'à 30 %. Les fournisseurs de supports ont répondu avec des kits modulaires regroupant la quincaillerie de fixation, les inserts en élastomère et les cales de chemin de charge, réduisant les heures de main-d'œuvre et simplifiant les documents de recertification.

Analyse géographique

L'Amérique du Nord a conservé une part de 42,10 % en 2025, soutenue par la montée en cadence de production des appareils à couloir unique de Boeing et des budgets robustes de passation de marchés de défense. La région a également été pionnière dans l'adoption de la fabrication additive pour les supports à structure en treillis, appuyée par un réseau dense d'installations de fusion sur lit de poudre et de fournisseurs de poudres métalliques. Les partenariats de chaîne d'approvisionnement entre Parker-Hannifin et les principaux OEM ont rationalisé la qualification, permettant une transition rapide des supports prototypes à la production à plein régime.

L'Asie-Pacifique a généré les perspectives de TCAC les plus rapides à 8,15 % jusqu'en 2031, les compagnies aériennes régionales ayant développé leurs flottes et les OEM de cellules ayant localisé davantage de lots de travaux. Le parc aérospatial de Seletar à Singapour a attiré 810 millions USD d'investissements manufacturiers, notamment la mise à niveau de l'usine intelligente de GE Aerospace et les augmentations de capacité de Pratt & Whitney pour les disques de turbine GTF. Les filières de formation ont fourni 1 800 diplômés en aérospatiale chaque année, assurant l'approvisionnement en talents pour la conception, l'usinage et les rôles de contrôle non destructif des supports.

L'Europe a maintenu une part significative grâce à l'empreinte industrielle d'Airbus et à un solide écosystème de rang 1 en France, en Allemagne et au Royaume-Uni. Airbus a signalé des délais d'approvisionnement en acier plus longs et des problèmes de pénurie de titane, mais a également porté la production de l'A350 à 12 appareils par mois, soutenant la demande de supports. Les capacités de la région en matière de composites avancés et de fabrication additive ont positionné les fournisseurs européens pour fournir des supports optimisés en poids pour les concepts hybrides-électriques de nouvelle génération. Les protocoles de certification harmonisés FAA-EASA ont réduit les campagnes de tests redondantes, facilitant l'accès au marché pour les fournisseurs transatlantiques.

Paysage concurrentiel

La concurrence sectorielle est restée consolidée. Le segment aérospatial de Parker-Hannifin a enregistré des ventes de 1,57 milliard USD au troisième trimestre 2025 avec une marge opérationnelle de 23,7 %, soulignant les avantages d'échelle et la large portée aftermarket. Hutchinson a livré plus de 3 000 produits vibro-acoustiques pour moteurs et cabines, bénéficiant de formulations élastomères propriétaires.

Les fusions-acquisitions stratégiques reconfigurent les portefeuilles. En février 2025, TriMas a acquis GMT Aerospace pour approfondir l'expertise en contrôle des vibrations et étendre son empreinte européenne. Honeywell s'est associé à Vertical Aerospace pour certifier les systèmes eVTOL VX4, soulignant la valeur des solutions de supports adaptées aux architectures de propulsion électrique.

L'accent en matière d'innovation s'est déplacé vers les structures à treillis fabriquées par fabrication additive, les élastomères thermoconducteurs et les jumeaux numériques prédisant la durée de vie utile résiduelle. Les fournisseurs investissant dans des lignes d'impression en interne et des cadres de qualification basés sur les modèles ont remporté des premières victoires de conception sur des programmes de démonstration, semant les graines de revenus à long terme à mesure que la propulsion électrifiée arrive à maturité.

Leaders du secteur des supports d'aéronefs

GMT Rubber-Metal-Technic Ltd.

Mayday Manufacturing Co.

HUTCHINSON AEROSPACE & INDUSTRY INC.

ITT Inc.

Shock Tech, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Airbus a dévoilé son programme de développement d'avions à couloir unique de nouvelle génération, qui intègre des technologies d'aérodynamique avancée, d'hybridation et d'électrification. Celles-ci comprennent des moteurs consommant 20 % moins de carburant et l'utilisation de matériaux plus légers et plus résistants pour des performances améliorées.

- Février 2025 : Pratt & Whitney a annoncé un investissement de 20 millions USD pour étendre la capacité de fabrication à Singapour pour les disques de turbine haute pression des moteurs GTF, visant une augmentation de 45 % de la production annuelle d'ici janvier 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des supports d'aéronefs comme la valeur du matériel intérieur et extérieur, neuf et de remplacement, qui fixe les moteurs, les équipements et les sous-ensembles structurels aux cellules d'aéronefs à voilure fixe et à voilure tournante, tout en absorbant les vibrations et les chocs. L'évaluation est exprimée en dollars américains constants de 2025.

Exclusion du champ d'application : Les douilles et les supports en élastomère consommables utilisés uniquement dans les bancs d'essai au sol ne sont pas inclus.

Aperçu de la segmentation

- Par application

- Supports de suspension

- Supports de moteur

- Par type de support

- Supports intérieurs

- Supports extérieurs

- Par type d'aéronef

- Aéronefs commerciaux

- Aéronefs militaires

- Jets d'affaires/aviation générale

- Par utilisateur final

- OEM

- Rétrofit

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont interrogé des ingénieurs spécialisés dans les cellules d'avion, des responsables de l'approvisionnement MRO et des fournisseurs de matériaux de montage en Amérique du Nord, en Europe et en Asie. Ces discussions ont permis de vérifier les durées de vie moyennes, les prix élevés des alliages légers et le rythme auquel les commandes en attente des avions commerciaux à fuselage étroit se transforment en livraisons. Les informations recueillies ont permis de combler les lacunes de données mises en évidence par le travail documentaire.

Recherche documentaire

Nous avons commencé par des flux de données ouverts tels que les fichiers de certification des cellules d'avion de la FAA et de l'EASA, les codes commerciaux 880330 et 880390 de la Comtrade de l'ONU et les statistiques de la flotte publiées par l'Association internationale du transport aérien. Les prévisions de production d'Airbus et de Boeing, les totaux d'heures de vol publiés par le Bureau of Transportation Statistics des États-Unis et les postes du budget de la défense du SIPRI ont permis d'ajouter des indices de volume et de remplacement. Les bases de données sur abonnement auxquelles les analystes de Mordor ont accès, notamment D&B Hoovers pour les données financières des entreprises et Questel pour les tendances en matière de brevets, ont fourni des signaux de dépenses et un calendrier de diffusion des technologies. De nombreux autres documents publics et privés ont été consultés ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Un pool unique de demande descendante a été construit à partir des comptes de la flotte active, de la production annuelle et des calendriers de retrait, puis recoupé avec les revenus sélectifs ascendants des fournisseurs à des fins d'étalonnage. Des variables clés telles que les livraisons annuelles d'avions, les dépenses de modernisation militaire, la croissance du nombre de passagers-kilomètres, le cycle de remplacement moyen (en heures de vol), l'indice des prix des alliages d'aluminium et les délais de certification civile influencent à la fois la valeur de l'année de référence et les fourchettes des scénarios. Une régression multivariée a permis de projeter chaque facteur, après quoi l'analyse des scénarios a tenu compte des chocs liés au prix du carburant.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à trois filtres : variance par rapport aux dépenses historiques, vérification des ratios par les pairs et examen par un analyste principal. Les mises à jour sont annuelles, avec des actualisations intermédiaires si les taux de construction des équipementiers ou les décisions réglementaires changent de manière significative. Une nouvelle validation est effectuée juste avant la publication du rapport.

Pourquoi la ligne de base de Mordor's Aircraft Mounts gagne la confiance des clients

Les valeurs publiées divergent souvent parce que les entreprises choisissent des catégories de montures, des fenêtres de prévision et des cadences d'actualisation différentes.

Les principaux facteurs d'écart comprennent l'inclusion variée de la demande de modernisation, des prévisions de livraison d'aéronefs différentes et des décalages entre les années monétaires. Le modèle de Mordor aligne les catégories de montures sur les règles de maintenance de l'OACI, applique des cycles de remplacement spécifiques à chaque segment et actualise tous les douze mois, ce qui permet d'obtenir une base de référence équilibrée.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,82 B (2025) | Renseignements sur le Mordor | - |

| USD 0,89 B (2024) | Conseil régional A | L'accent est mis sur les supports de moteur, sans canal de rattrapage. |

| USD 0,65 B (2020) | Journal professionnel B | Utilisation d'une base de référence prépandémique, divisions régionales limitées |

| USD 0,96 B (2025) | Conseil mondial C | Application d'un taux de croissance uniforme, pas de contrôle du cycle de remplacement |

En résumé, l'analyse comparative montre que lorsque l'étendue du champ d'application, la fréquence des mises à jour et la profondeur des variables sont prises en compte, Mordor Intelligence fournit une base de référence claire et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des supports d'aéronefs ?

Le marché des supports d'aéronefs était évalué à 880 millions USD en 2026 et devrait atteindre 1,24 milliard USD d'ici 2031, reflétant un TCAC de 7,08 %.

Quel segment détient la plus grande part du marché des supports d'aéronefs ?

Les supports de moteur ont représenté 59,12 % de la part de revenus en 2025, reflétant leur rôle critique dans l'intégration des groupes motopropulseurs.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC anticipé de 8,15 % jusqu'en 2031, portée par l'expansion des flottes et les investissements manufacturiers.

Comment l'électrification affecte-t-elle la conception des supports ?

Les aéronefs hybrides-électriques et électriques créent des charges thermiques plus élevées, poussant les fournisseurs à intégrer des fonctionnalités de dissipation thermique aux côtés de l'isolation vibratoire.

Pourquoi les cycles de certification sont-ils considérés comme un frein ?

Les exigences renforcées de la FAA et de l'EASA étendent les délais d'approbation jusqu'à deux ans, retardant les nouvelles introductions de supports et augmentant les coûts d'ingénierie non récurrents.

Quelles tendances technologiques façonnent les futurs systèmes de supports ?

Les structures à treillis fabriquées par fabrication additive, les élastomères thermoconducteurs et les jumeaux numériques de maintenance prédictive s'imposent comme des facteurs de différenciation clés.

Dernière mise à jour de la page le: