Taille et part du marché des systèmes avioniques pour aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

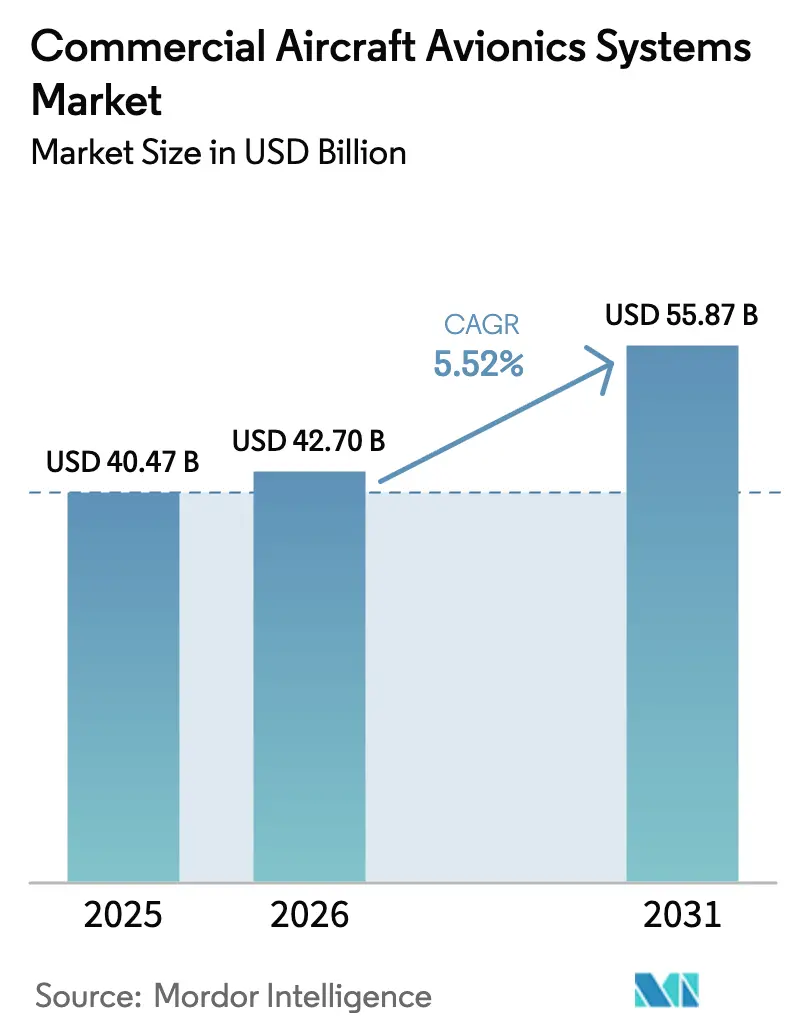

| Taille du Marché (2026) | 42.70 Milliards de dollars |

| Taille du Marché (2031) | 55.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes avioniques pour aéronefs commerciaux par Mordor Intelligence

La taille du marché des systèmes avioniques pour aéronefs commerciaux devrait croître de 40,47 milliards USD en 2025 à 42,70 milliards USD en 2026. Il est prévu qu'elle atteigne 55,87 milliards USD d'ici 2031, avec un TCAC de 5,52 % sur la période 2026-2031. Des règles d'équipement plus strictes anticipent déjà les mises à niveau des cockpits, les États-Unis imposant l'ADS-B In d'ici décembre 2031 pour les aéronefs actuellement équipés de l'ADS-B Out, et l'Europe exigeant une navigation fondée sur les performances qui limite l'utilisation de l'ILS de catégorie I aux situations d'urgence après juin 2030. L'expansion de la flotte à fuselage étroit continue d'ancrer la demande d'installation en ligne, renforçant les voies d'intégration des équipementiers alors que les compagnies aériennes recherchent des améliorations en matière de consommation de carburant et de fiabilité grâce à des systèmes de gestion de vol avancés. La maintenance prédictive constitue un autre facteur favorable, le système de gestion de la santé des aéronefs 2.0 de Boeing se déployant à grande échelle sur de vastes flottes et faisant évoluer la maintenance vers des intervalles pilotés par les capteurs. Ensemble, ces facteurs maintiennent le marché des systèmes avioniques pour aéronefs commerciaux axé sur la sécurité, la conformité et les gains d'efficacité opérationnelle qui améliorent la fiabilité des départs et réduisent les temps d'immobilisation.

Principaux enseignements du rapport

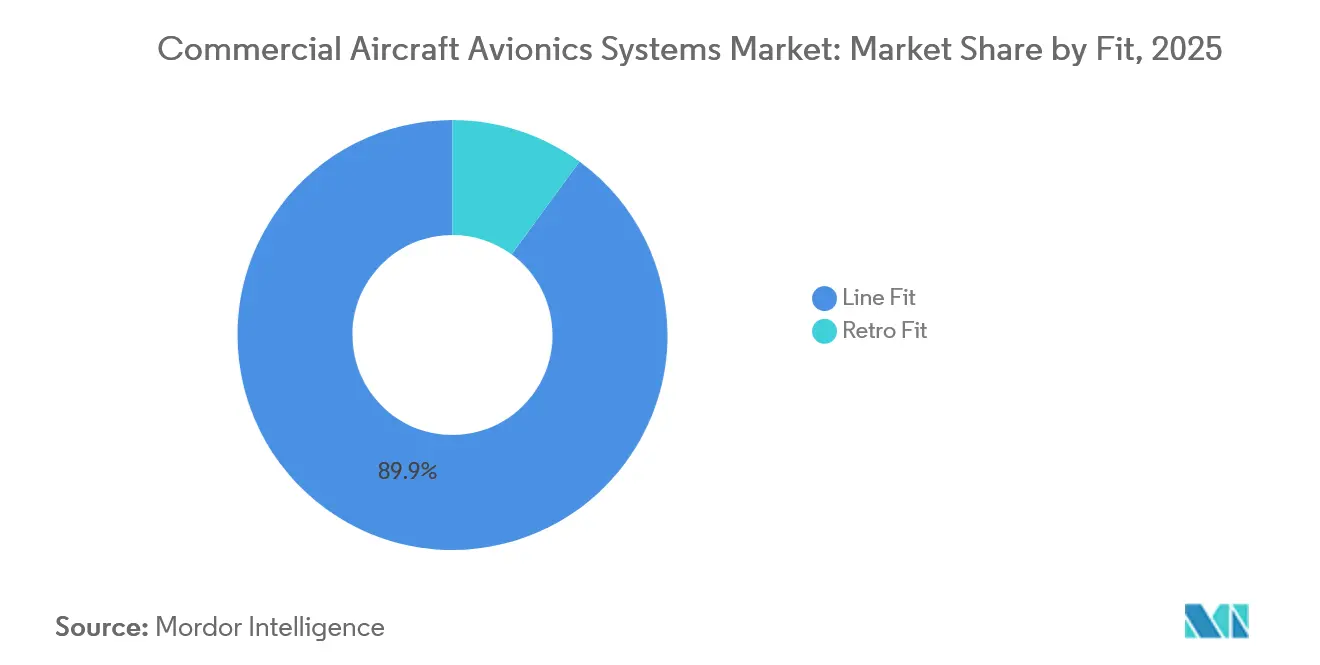

- Par type d'installation, l'installation en ligne a dominé avec une part de revenus de 89,94 % du marché des systèmes avioniques pour aéronefs commerciaux en 2025, tandis qu'elle devrait se développer à un TCAC de 6,04 % jusqu'en 2031.

- Par type d'aéronef, les jets à fuselage étroit ont dominé le marché des systèmes avioniques pour aéronefs commerciaux avec une part de revenus de 67,83 % en 2025 et devraient croître à un TCAC de 6,78 % jusqu'en 2031.

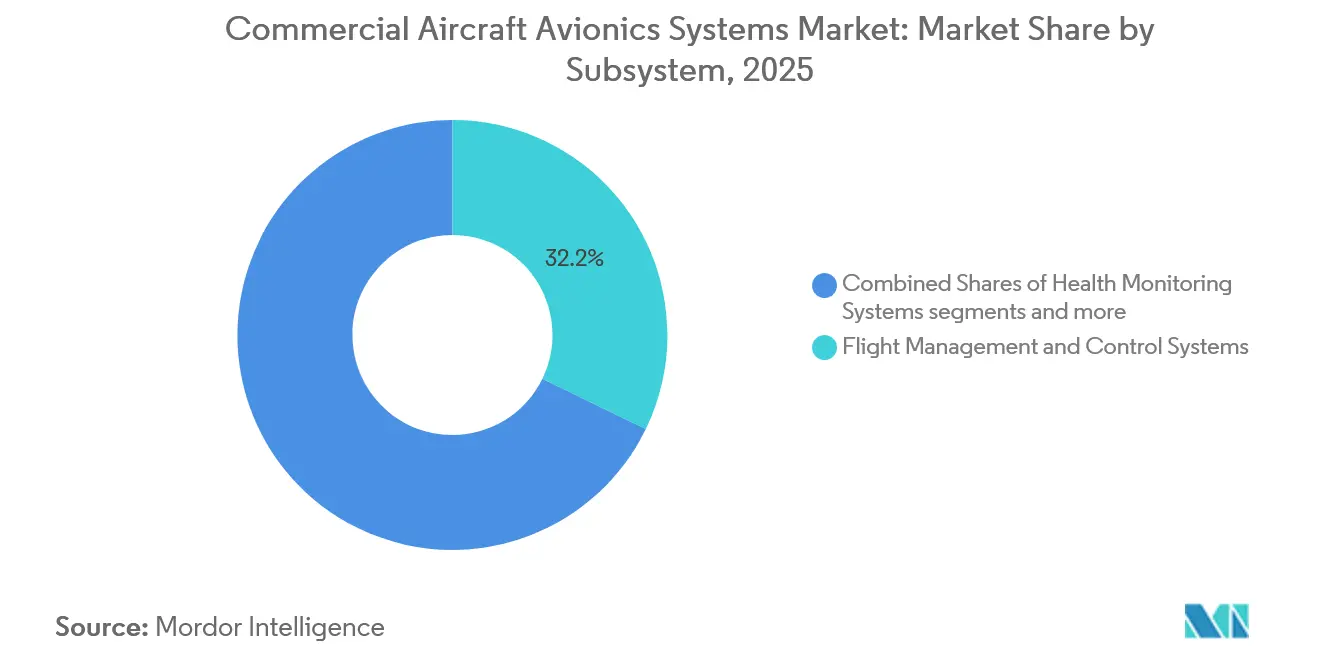

- Par sous-système, les systèmes de gestion et de contrôle du vol ont capturé une part de 32,21 % en 2025, tandis que les systèmes de visualisation et d'affichage devraient se développer à un TCAC de 7,65 % jusqu'en 2031.

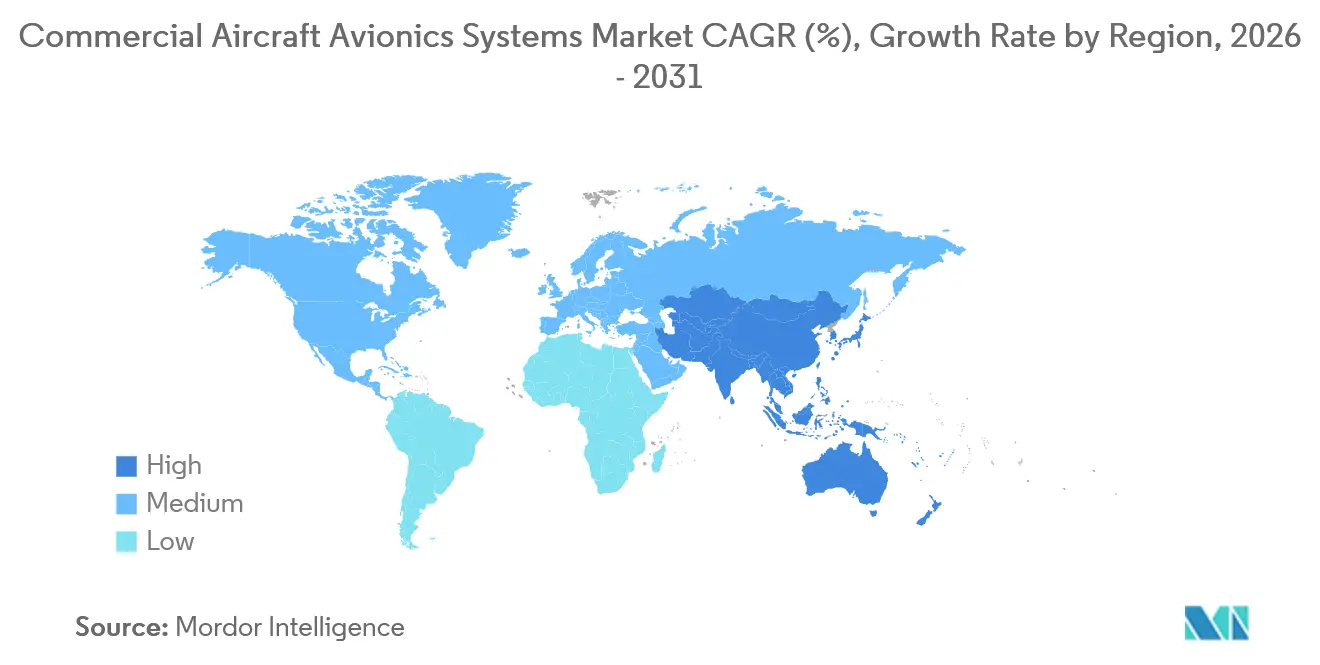

- Par géographie, l'Asie-Pacifique détenait une part de 29,96 % du marché des systèmes avioniques pour aéronefs commerciaux en 2025, et elle devrait enregistrer la croissance la plus rapide avec un TCAC de 8,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes avioniques pour aéronefs commerciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la flotte et dominance des monocouloirs | + 1.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Équipement CNS/ATM et surveillance imposés (ADS-B, PBN, CPDLC) | + 1.5% | Mondial, avec des gains précoces dans l'espace aérien des États-Unis et de l'Europe | Court terme (≤ 2 ans) |

| Adoption de la maintenance prédictive et de la surveillance de l'état de santé des aéronefs | + 0.9% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations en matière de cybersécurité (EASA Part-IS ; DO-326A/ED-202A) entraînant des mises à niveau | + 0.6% | Europe et Amérique du Nord, avec l'influence de l'EASA Part-IS se propageant au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Aéronefs connectés et numérisation du cockpit | + 0.7% | Mondial, mené par l'Amérique du Nord avec une croissance rapide en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression des coûts de carburant et d'émissions accélérant l'optimisation des systèmes de gestion de vol | + 0.5% | Mondial, avec une intensité réglementaire en Europe et des programmes en expansion en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la flotte et dominance des monocouloirs

La production et les livraisons de monocouloirs restent le moteur de volume de la demande avionique, les compagnies aériennes renouvelant leurs flottes à fuselage étroit et accélérant l'adoption en installation en ligne de suites de cockpit intégrées. Les prévisions à long terme d'Airbus soulignent des besoins en aéronefs soutenus en Asie-Pacifique et dans d'autres corridors de croissance, ce qui génère un contenu avionique pluriannuel lié aux cadences de production des équipementiers et aux contrats de service. Le marché des systèmes avioniques pour aéronefs commerciaux continue de bénéficier de la standardisation des monocouloirs, qui soutient les fonctions avancées des systèmes de gestion de vol, les récepteurs de navigation par satellite et les affichages modernes alignés sur les performances de navigation requises. Alors que les compagnies aériennes visent des économies de carburant et une utilisation plus élevée des actifs, les mises à niveau des cockpits font partie d'un programme d'efficacité plus large qui repose sur un routage précis et des données de santé des systèmes plus fiables. Les tensions d'approvisionnement autour des cellules et des moteurs continuent de façonner les calendriers, mais la visibilité de la demande reste forte pour les plateformes à fuselage étroit où la valeur avionique évolue avec le volume de livraisons.

Équipement CNS/ATM et surveillance imposés (ADS-B, PBN, CPDLC)

Les échéances réglementaires compriment les fenêtres de rétrofit et poussent les mises à niveau multi-systèmes sur les feuilles de route des opérateurs aux États-Unis et en Europe. L'accord bipartisan du Sénat américain d'octobre 2025 exige l'ADS-B In d'ici le 31 décembre 2031 pour les opérateurs déjà équipés de l'ADS-B Out, ce qui stimule la demande de sensibilisation au trafic et d'alerte aux collisions dans les zones terminales fréquentées et l'espace aérien en route.[1]Personnel du comité du Sénat américain, « Cantwell, Cruz Bipartisan Aviation Safety Agreement Requires Full Implementation of ADS-B Technology », Comité du Sénat américain sur le commerce, la science et les transports, commerce.senate.gov La réglementation PBN européenne restreint les opérations ILS de catégorie I aux situations d'urgence après le 6 juin 2030 et exige des minima RNP APCH avec LPV à toutes les extrémités de piste aux instruments, ce qui accélère les récepteurs compatibles SBAS, les mises à niveau des liaisons de données et les modifications d'affichage dans les flottes. Les communications de liaison de données contrôleur-pilote continuent de se développer, avec des exigences en mode protégé européen dans l'espace aérien supérieur déjà en vigueur et des tours domestiques américaines offrant des autorisations de départ CPDLC dans les principaux hubs. Les files d'attente de certification façonnent le phasage des projets, les opérateurs équilibrant la conformité avec la disponibilité des ressources pour l'immobilisation des aéronefs et le soutien technique. Ces mandats concentrent les dépenses sur les améliorations de navigation, de liaison de données et de surveillance qui permettent l'accès aux espaces aériens clés et aux efficacités procédurales.

Adoption de la maintenance prédictive et de la surveillance de l'état de santé des aéronefs

Les compagnies aériennes développent la maintenance prédictive pour convertir les événements non planifiés en travaux planifiés et protéger la ponctualité. Le système de gestion de la santé des aéronefs 2.0 de Boeing soutient la maintenance programmée basée sur l'état sous approbation de la FAA et agrège des données à haute fréquence provenant de grandes flottes pour détecter plus tôt les dégradations des composants.[2]Équipe des services Boeing, « Airplane Health Management & Monitoring (AHM) », Boeing, boeing.com Les résultats documentés comprennent des économies significatives et un taux de départ technique de 100 % soutenu dans les opérations long-courriers, ce qui soutient une adoption plus large sur des types de flotte supplémentaires. Les plateformes de surveillance de la santé des aéronefs influencent également les architectures avioniques, car des bus de données robustes, un traitement embarqué et une connectivité sécurisée sont nécessaires pour fournir des analyses exploitables aux centres de contrôle de maintenance. Ce changement intègre les services numériques dans le contenu avionique, étendant le marché des systèmes avioniques pour aéronefs commerciaux vers une valeur sur le cycle de vie ancrée dans les gains de fiabilité et de délai d'exécution.

Pression des coûts de carburant et d'émissions accélérant l'optimisation des systèmes de gestion de vol

Le carburant reste l'un des coûts d'exploitation les plus importants pour les transporteurs, de sorte que les technologies de cockpit qui offrent des réductions mesurables attirent des capitaux soutenus même en période de difficultés de la chaîne d'approvisionnement. La suite logicielle de système de gestion de vol améliorée de Honeywell, introduite en 2024, cible de meilleurs profils verticaux et des niveaux de croisière optimaux en fonction du vent, avec des améliorations d'efficacité en carburant rapportées qui renforcent l'analyse de rentabilité pour un déploiement rapide. Les programmes d'infrastructure de navigation créent également une demande en aval pour des avioniques compatibles, notamment des récepteurs et des procédures permettant des trajectoires plus efficaces. Dans l'ensemble, les mises à niveau centrées sur les systèmes de gestion de vol soutiennent la conformité avec les cadres d'émissions en évolution tout en offrant des économies directes sur les coûts de carburant qui améliorent le retour sur investissement de la modernisation des cockpits. Le marché des systèmes avioniques pour aéronefs commerciaux bénéficie donc chaque fois que les transporteurs s'engagent sur des objectifs d'efficacité pluriannuels liés aux améliorations procédurales et aux fonctions avancées des systèmes de gestion de vol.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de la chaîne d'approvisionnement et des semi-conducteurs retardant les livraisons et les rétrofits | - 1.2% | Mondial, aigu dans les pôles de fabrication d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Arriérés de certification et d'approbation de navigabilité allongeant les délais STC/TC | - 0.8% | Amérique du Nord et Europe, avec des effets d'entraînement en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Contraintes de personnel des contrôleurs de la circulation aérienne limitant la capacité et le calendrier du retour sur investissement | - 0.4% | Amérique du Nord et Europe, avec des impacts de débordement en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Charge de conformité en matière de cybersécurité et lacunes en matière de talents | - 0.3% | Europe et Amérique du Nord, se propageant à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes de la chaîne d'approvisionnement et des semi-conducteurs retardant les livraisons et les rétrofits

Les tensions persistantes de la chaîne d'approvisionnement ont imposé des coûts élevés et des charges opérationnelles aux compagnies aériennes et à leurs plans de maintenance, reportant ainsi certains projets de rétrofit. Les déficits de livraison et les arriérés élevés continuent de peser sur les calendriers et l'allocation des ressources, affectant le moment où les opérateurs peuvent mettre les aéronefs en maintenance pour des modifications avioniques. La disponibilité des composants pour les systèmes de poste de pilotage complexes reste inégale, et cette incertitude conduit les compagnies aériennes à prioriser en premier lieu les mises à niveau d'équipement obligatoires. L'effet net est un rythme d'installation plus lent pour les améliorations non critiques, même si les échéances réglementaires anticipent les capacités indispensables. Cette dynamique façonne le calendrier des projets à court terme pour le marché des systèmes avioniques pour aéronefs commerciaux.

Arriérés de certification et d'approbation de navigabilité allongeant les délais STC/TC

Les charges de travail de certification et de surveillance ont augmenté, tandis que certaines fonctions d'inspecteur font face à des lacunes en matière de personnel, allongeant les délais pour les nouvelles approbations et modifications. Les postes vacants signalés pour les inspecteurs des opérations et de l'avionique de la FAA limitent le débit pour la gestion des certificats et la surveillance, ce qui contraint les pipelines de certificats de type supplémentaires dont dépendent de nombreux rétrofits avioniques. Les directives de navigabilité passées et les correctifs logiciels pour les avioniques complexes illustrent comment les enquêtes et les actions correctives peuvent prendre des périodes prolongées, renforçant la nécessité d'évaluations de sécurité robustes et d'assurance de conception. Les attentes en matière de conformité à la cybersécurité ont également été intégrées dans les bases de certification des deux côtés de l'Atlantique, élargissant davantage les exigences de documentation et d'examen pour les protections contre les interactions électroniques non autorisées intentionnelles. Ces réalités prolongent les calendriers des programmes et créent des défis de séquençage que les compagnies aériennes doivent intégrer dans leurs feuilles de route de conformité. Sur le marché des systèmes avioniques pour aéronefs commerciaux, cela signifie que le phasage des projets doit tenir compte de la disponibilité des ressources de certification et des créneaux de hangar.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'installation : les installations en ligne ancrent l'économie des équipementiers

L'installation en ligne a représenté 89,94 % de la part du marché des systèmes avioniques pour aéronefs commerciaux en 2025, et le segment est projeté à un TCAC de 6,04 % jusqu'en 2031, les programmes des équipementiers intégrant des suites de cockpit complètes en usine. Cet avantage d'échelle renforce la collaboration avec les fournisseurs sur les artefacts de certification qui s'intègrent dans la conformité à la Partie 25 et rationalise les bases logicielles et matérielles que les compagnies aériennes héritent avec les nouvelles livraisons. Alors que les règles d'équipement convergent vers l'ADS-B In, le PBN et la liaison de données étendue, les avioniques installées par les équipementiers offrent une voie de conformité prête à l'emploi qui réduit la charge d'ingénierie post-livraison pour les opérateurs. La transition PBN européenne renforce cette approche en rendant la navigation compatible SBAS et les minima LPV standard sur toutes les extrémités de piste aux instruments et en encourageant des architectures de cockpit unifiées dans les nouvelles constructions.[3]Rédacteurs de l'Agence de la sécurité aérienne de l'Union européenne, « Transition vers les opérations de navigation fondée sur les performances (PBN) », EASA, easa.europa.eu

Le rétrofit continue de servir les plateformes vieillissantes à fuselage étroit et à double couloir, les compagnies aériennes priorisant les modifications de navigation, de surveillance et d'affichage là où la conformité immédiate ou les économies de carburant justifient l'immobilisation. La contrainte européenne de juin 2030 sur les opérations non conformes au PBN et la prévalence croissante des minima LPV sur les approches aux instruments poussent les opérateurs à ajouter le SBAS et à mettre à niveau les affichages de cockpit qui présentent des guidages modernes. Les ateliers de rétrofit planifient également les mises à jour de cybersécurité à mesure que l'EASA Part-IS entre en vigueur pour les compagnies aériennes et les organismes de maintenance début 2026, ce qui entraîne l'inclusion de chargeurs de données sécurisés et de conceptions de segmentation réseau dans les packages de modification. Le marché des systèmes avioniques pour aéronefs commerciaux équilibre donc la standardisation à volume élevé de l'installation en ligne avec des programmes de rétrofit qui protègent l'accès à l'espace aérien réglementé et aux procédures.

Par type d'aéronef : les jets à fuselage étroit propulsent les volumes, les fuselages larges commandent des primes

Les jets à fuselage étroit représentaient 67,83 % de la taille du marché des systèmes avioniques pour aéronefs commerciaux en 2025 et devraient croître à un TCAC de 6,78 % jusqu'en 2031, reflétant l'expansion des réseaux point à point et les renouvellements soutenus de flottes. La planification à long terme d'Airbus signale une forte demande de capacité monocouloir en Asie-Pacifique et dans d'autres corridors à forte croissance, ce qui amplifie le contenu avionique par livraison. La modernisation de l'espace aérien en Europe et les mandats d'équipement aux États-Unis ajoutent de l'urgence aux cycles d'installation en ligne et de rétrofit pour les mises à niveau de navigation, de liaison de données et de surveillance alignées sur le PBN et l'ADS-B In. Ces exigences renforcent des bases avioniques cohérentes dans les flottes à fuselage étroit, améliorant la commonalité de formation et le soutien sur le cycle de vie pour les opérateurs. Les compagnies aériennes ciblent également les économies de carburant pilotées par les systèmes de gestion de vol dans les opérations à haute fréquence des monocouloirs, et ces économies s'amplifient de manière significative lorsqu'elles sont appliquées à de grandes sous-flottes à fuselage étroit.

Les fuselages larges maintiennent un contenu avionique premium même si les livraisons annuelles restent en dessous des pics historiques, avec des canaux FMS doubles, des systèmes de vision tête haute et améliorée, et des architectures de communication par satellite multibandes communes sur les flottes long-courriers. Cela augmente la valeur avionique par aéronef, tandis que les cycles de rénovation couvrent les suites d'affichage et les systèmes de communication conformément aux normes évolutives de liaison de données et de cybersécurité. L'adoption de la maintenance prédictive est également profondément ancrée dans les flottes long-courriers qui ciblent la fiabilité des départs et les rotations coordonnées dans les hubs mondiaux. Les jets régionaux complètent la demande avec des mises à niveau sélectionnées pour la conformité et l'optimisation des opérations, souvent rythmées par les cycles budgétaires et les besoins d'accès à l'espace aérien. Dans tous les types, le marché des systèmes avioniques pour aéronefs commerciaux reflète un mélange de programmes à fuselage étroit à volume élevé et de flottes à double couloir riches en fonctionnalités qui renforcent l'analyse de rentabilité pour une intégration de suite complète.

Par sous-système : la gestion du vol mène en part de marché, les systèmes de visualisation progressent le plus rapidement

Les systèmes de gestion et de contrôle du vol ont capturé 32,21 % de la taille du marché des systèmes avioniques pour aéronefs commerciaux en 2025, soutenus par l'optimisation de trajectoire à quatre dimensions, les performances de navigation requises et le couplage plus étroit entre le système de gestion de vol, le pilote automatique et l'automanette. La suite de système de gestion de vol améliorée de Honeywell démontre comment la navigation prédictive et la gestion de profil tenant compte du vent peuvent générer des économies de carburant significatives, ce qui soutient l'adoption par les opérateurs dans les grandes flottes. Les compagnies aériennes mettant en œuvre des programmes de carburant ont confirmé des réductions annuelles significatives grâce au routage, aux procédures et aux modifications des performances des aéronefs, coordonnées avec les guidages du cockpit. La modernisation réglementaire soutient également la demande de récepteurs multimode et de capacité de liaison de données qui s'intègrent aux systèmes de gestion de vol pour exécuter des procédures avancées. Cette pile maintient le système de gestion de vol au cœur de l'efficacité opérationnelle et de la conformité au sein du marché des systèmes avioniques pour aéronefs commerciaux.

Les systèmes de visualisation et d'affichage devraient croître à un TCAC de 7,65 %, reflétant le passage de l'instrumentation à tube cathodique héritée vers des cockpits en verre modernes à base de LCD qui prennent en charge les approches SBAS et la sensibilisation intégrée aux moteurs et aux systèmes. Les jalons PBN européens poussent au renouvellement des affichages dans les flottes qui ont besoin d'une présentation fiable des données de guidage, de terrain et de procédure dans des formats compacts et intégrés. Les compagnies aériennes cherchent également des voies numériques pour accélérer les mises à jour des bases de données et aligner les configurations de cockpit dans les sous-flottes pour la commonalité de formation et de maintenance. Les services de surveillance de la santé et de données élèvent davantage le rôle de la visualisation embarquée, orientant les équipages vers des alertes prédictives et des mesures d'atténuation. À mesure que ces capacités convergent, le secteur des systèmes avioniques pour aéronefs commerciaux traite de plus en plus le renouvellement des affichages comme une mise à niveau de plateforme qui débloque à la fois des avantages d'efficacité et de conformité réglementaire.

Analyse géographique

L'Asie-Pacifique représentait 29,96 % de la taille du marché en 2025 et devrait progresser à un TCAC de 8,11 % jusqu'en 2031, soutenue par la croissance à long terme de la flotte et les investissements dans les infrastructures. Airbus projette une demande robuste en aéronefs dans la région jusqu'aux années 2040, renforçant les volumes avioniques en installation en ligne pour les programmes monocouloirs et à double couloir. Les régulateurs nationaux mettent à jour les cadres pour les équipements de communication, de navigation et de surveillance, et la loi chinoise sur l'aviation civile, en vigueur en juillet 2026, renforce la clarté de la certification pour les systèmes embarqués.[4]Département juridique de la CAAC, « Loi sur l'aviation civile de la République populaire de Chine (en vigueur le 1er juillet 2026) », Administration de l'aviation civile de Chine, caac.gov.cn Alors que les compagnies aériennes développent la maintenance prédictive et les opérations numériques, les importants carnets de commandes de la région se traduisent par une demande croissante de systèmes de gestion de vol modernes, de navigation SBAS et de suites d'affichage intégrées. Ces tendances maintiennent le marché des systèmes avioniques pour aéronefs commerciaux en Asie-Pacifique étroitement lié à l'exécution des cadences de production des équipementiers, à l'harmonisation réglementaire et au déploiement des procédures aéroportuaires.

L'Europe et l'Amérique du Nord représentent ensemble la plus grande part de marché avec des centres de demande matures ancrés par des flottes installées, une forte présence des équipementiers et une modernisation continue de l'espace aérien. Le prestataire de services de navigation aérienne allemand a enregistré 3,071 millions de mouvements de vol en 2025 et a réduit les retards moyens liés au contrôle de la circulation aérienne à environ 30 secondes par vol, illustrant comment les mises à niveau des systèmes et les architectures modulaires soutiennent le débit.[5]Communications DFS, « Luftverkehr 2025 in Deutschland: Mehr Flüge, gute Pünktlichkeit », DFS Deutsche Flugsicherung, dfs.de Aux États-Unis, les règles d'équipement et les dynamiques de personnel façonnent le calendrier des projets de cockpit, tandis que les programmes de navigation qui étendent la couverture DME dans les aéroports fréquentés renforcent la demande d'avioniques compatibles. Les jalons PBN européens contraignent les opérations non conformes après juin 2030 et concentrent l'activité de rétrofit sur les avioniques SBAS et les systèmes d'affichage compatibles. Pris ensemble, ces facteurs génèrent des cycles de conformité pluriannuels qui soutiennent le marché des systèmes avioniques pour aéronefs commerciaux dans les deux régions.

Le Moyen-Orient, l'Amérique latine et l'Afrique représentent des empreintes de croissance plus petites mais stratégiques où la modernisation des flottes et les programmes de rétrofit sélectionnés progressent à mesure que les budgets et les exigences d'accès s'alignent. Les opérateurs long-courriers premium au Moyen-Orient continuent de rénover les systèmes de cabine et de cockpit, avec d'importants programmes de rétrofit de fuselages larges qui prolongent la durée de vie des services et standardisent les avioniques. En Amérique latine et en Afrique, les mises à niveau axées sur la conformité pour l'ADS-B et le PBN restent un point focal, avec des calendriers déterminés par la portée réglementaire et les ressources de certification. Des synergies commerciales avec les plateformes de maintenance prédictive émergent également à mesure que les compagnies aériennes lient les modifications avioniques à des objectifs de fiabilité pilotés par les données. Ces dynamiques contribuent à une demande régionale diversifiée qui complète les centres à volume élevé d'Amérique du Nord, d'Europe et d'Asie-Pacifique, soutenant un marché des systèmes avioniques pour aéronefs commerciaux à large assise tout au long de l'horizon de prévision.

Paysage concurrentiel

Le marché des systèmes avioniques pour aéronefs commerciaux est porté par des fournisseurs de premier rang spécialisés dans les suites de poste de pilotage, les communications, la navigation, la surveillance et les services numériques. Ces entreprises s'appuient sur leur expertise en certification, leurs programmes d'intégration avec les équipementiers et leurs modèles de support alignés sur les objectifs de maintenance des compagnies aériennes. Leurs feuilles de route se concentrent sur la conformité réglementaire, l'optimisation du carburant et des émissions, et les capacités de cybersécurité intégrées aux cadres de certification. Alors que les compagnies aériennes adoptent la maintenance prédictive et la numérisation des cockpits, les offres intégrées combinant systèmes de gestion de vol, affichages et services de données se différencient à la fois dans les canaux d'installation en ligne et de rétrofit. Ce marché met l'accent sur la valeur sur le cycle de vie, les gains de programmes étant liés à un support pluriannuel et à des voies de mise à niveau.

Les récentes initiatives stratégiques soulignent les investissements dans l'autonomie, les services et les avioniques de nouvelle génération. Honeywell a remporté un contrat pluriannuel de l'IARPA pour une solution d'anonymisation de la parole en temps réel visant à réduire les barrières linguistiques pour les pilotes, les contrôleurs et les systèmes autonomes. Collins Aerospace de RTX et la Force aérienne et spatiale royale des Pays-Bas ont établi un centre de service avionique à long terme ciblant 2026. L3Harris s'est associé à Joby Aviation pour explorer une plateforme VTOL hybride pour les missions de défense, faisant progresser l'autonomie et l'intégration des systèmes de mission. Safran s'est développé en acquérant les activités de commandes de vol et d'actionnement de Collins Aerospace et a lancé le projet OSYRYS Clean Aviation pour la gestion de l'énergie des aéronefs régionaux de nouvelle génération. Ces initiatives alignent la R&D et les empreintes industrielles sur la croissance de l'autonomie, de l'électrification et des services.

Leaders du secteur des systèmes avioniques pour aéronefs commerciaux

Honeywell International Inc.

General Electric Company

Safran

Thales Group

RTX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Panasonic Avionics Corporation a annoncé que sa solution de divertissement en vol Astrova avait été choisie par plus de 30 compagnies aériennes pour 100 programmes individuels de compagnies aériennes.

- Septembre 2025 : Thales et IndiGo, la plus grande compagnie aérienne indienne, ont signé un contrat de maintenance stratégique couvrant la flotte existante d'IndiGo de 430 aéronefs Airbus A320 et une commande future de plus de 800 aéronefs A32X. Dans le cadre de cet accord de 11 ans, Thales fournira des services de réparation experts pour les composants avioniques, soutenus par son programme « Avionics-By-The-Hour » (ABTH). Ce programme offre une solution complète de gestion des pièces de rechange pour assurer la disponibilité des composants critiques et réduire l'immobilisation des aéronefs.

Portée du rapport mondial sur le marché des systèmes avioniques pour aéronefs commerciaux

L'avionique est un ensemble de sous-systèmes électroniques intégrés à bord d'un aéronef pour effectuer plusieurs tâches de mission et de gestion du vol. Ces systèmes comprennent les commandes de moteur, les systèmes de commande de vol, la navigation, les communications, les enregistreurs de vol, les systèmes d'éclairage, les systèmes de carburant, les systèmes électro-optiques (EO/IR), le radar météorologique et les systèmes de surveillance des performances. Le périmètre de l'étude exclut les aéronefs cargo, les aéronefs militaires, les jets d'affaires et les autres aéronefs privés, affrétés et non réguliers.

Le marché des systèmes avioniques pour aéronefs commerciaux est segmenté par sous-système, type d'aéronef, type d'installation et géographie. Par sous-système, le marché est segmenté en systèmes de surveillance de l'état de santé, systèmes de gestion et de contrôle du vol, communication et navigation, systèmes de cockpit, systèmes de visualisation et d'affichage, et autres sous-systèmes. Les différents sous-systèmes comprennent les systèmes d'urgence, les systèmes de sécurité incendie, les cartables électroniques de vol et les systèmes météorologiques. Par type d'aéronef, le marché est segmenté en fuselage étroit, fuselage large et jet régional. Par type d'installation, le marché est segmenté en installation en ligne et rétrofit. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes avioniques pour aéronefs commerciaux dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Installation en ligne |

| Rétrofit |

| Fuselage étroit |

| Fuselage large |

| Jet régional |

| Systèmes de surveillance de l'état de santé |

| Systèmes de gestion et de contrôle du vol |

| Communication et navigation |

| Systèmes de cockpit |

| Systèmes de visualisation et d'affichage |

| Autres sous-systèmes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type d'installation | Installation en ligne | ||

| Rétrofit | |||

| Par type d'aéronef | Fuselage étroit | ||

| Fuselage large | |||

| Jet régional | |||

| Par sous-système | Systèmes de surveillance de l'état de santé | ||

| Systèmes de gestion et de contrôle du vol | |||

| Communication et navigation | |||

| Systèmes de cockpit | |||

| Systèmes de visualisation et d'affichage | |||

| Autres sous-systèmes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes avioniques pour aéronefs commerciaux en 2026 et à quelle vitesse croît-il ?

La taille du marché des systèmes avioniques pour aéronefs commerciaux s'élève à 42,70 milliards USD en 2026 et devrait atteindre 55,87 milliards USD d'ici 2031 à un TCAC de 5,52 %.

Quels segments mènent la croissance au sein du marché des systèmes avioniques pour aéronefs commerciaux jusqu'en 2031 ?

Les aéronefs à fuselage étroit mènent les volumes avec une part de 67,83 % en 2025 et un TCAC de 6,78 %, tandis que les systèmes de visualisation et d'affichage sont le sous-système à la croissance la plus rapide avec un TCAC de 7,65 %.

Comment les réglementations influencent-elles les investissements sur le marché des systèmes avioniques pour aéronefs commerciaux ?

L'ADS-B In américain d'ici décembre 2031 et les échéances PBN européennes après juin 2030 compriment les fenêtres de rétrofit et orientent les dépenses vers les mises à niveau de surveillance, de navigation et de liaison de données.

Quelle région connaît la croissance la plus rapide sur le marché des systèmes avioniques pour aéronefs commerciaux ?

L'Asie-Pacifique mène la croissance avec un TCAC prévu de 8,11 %, soutenu par d'importantes livraisons d'aéronefs sur plusieurs décennies et des programmes de modernisation.

Quel rôle joue la maintenance prédictive sur le marché des systèmes avioniques pour aéronefs commerciaux ?

Les plateformes de maintenance prédictive telles que le système de gestion de la santé des aéronefs 2.0 de Boeing permettent des intervalles basés sur l'état et ont fourni des gains documentés en matière de départ et de coûts, ce qui renforce l'adoption et la valeur sur le cycle de vie.

Comment les fournisseurs se positionnent-ils sur le marché des systèmes avioniques pour aéronefs commerciaux ?

Les principaux fournisseurs poursuivent l'autonomie, les services et les mises à niveau alignées sur la conformité, mis en évidence par des investissements dans des avioniques activées par l'IA, des services de dépôt et des architectures prêtes pour la cybersécurité.

Dernière mise à jour de la page le: