Taille et part de marché des aérostructures d'aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 64.46 Milliards de dollars |

| Taille du Marché (2031) | 86.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.96% CAGR |

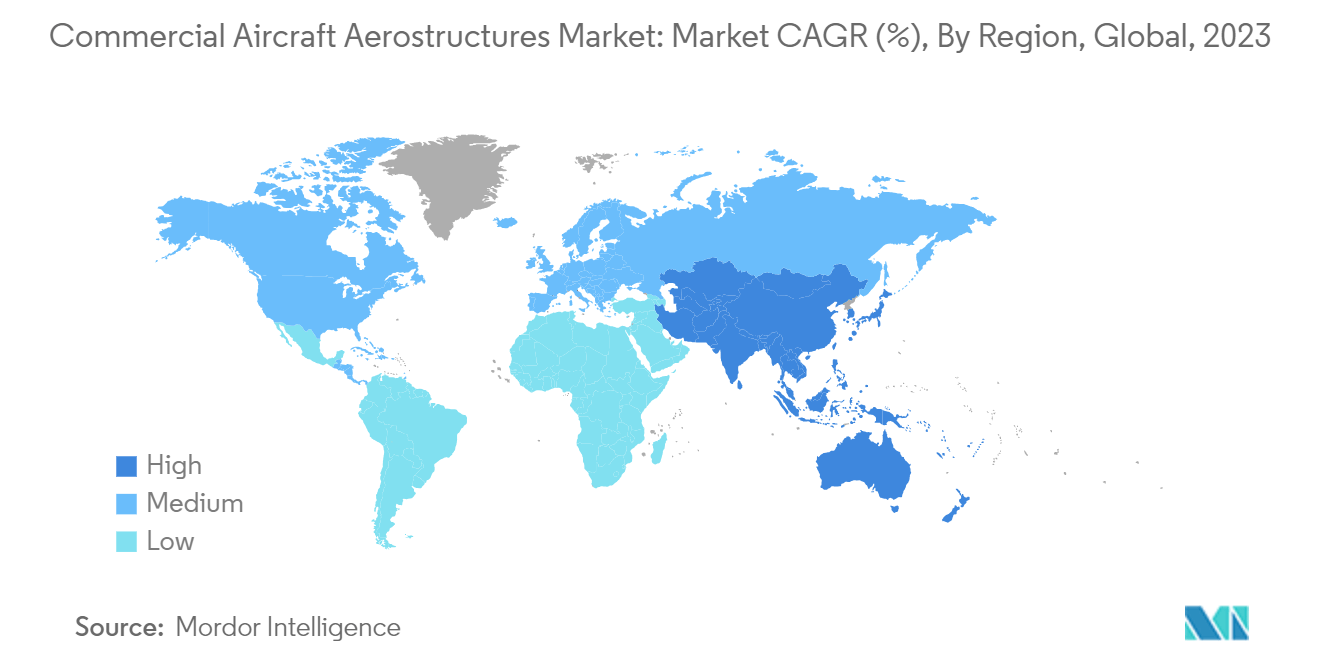

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aérostructures d'aéronefs commerciaux par Mordor Intelligence

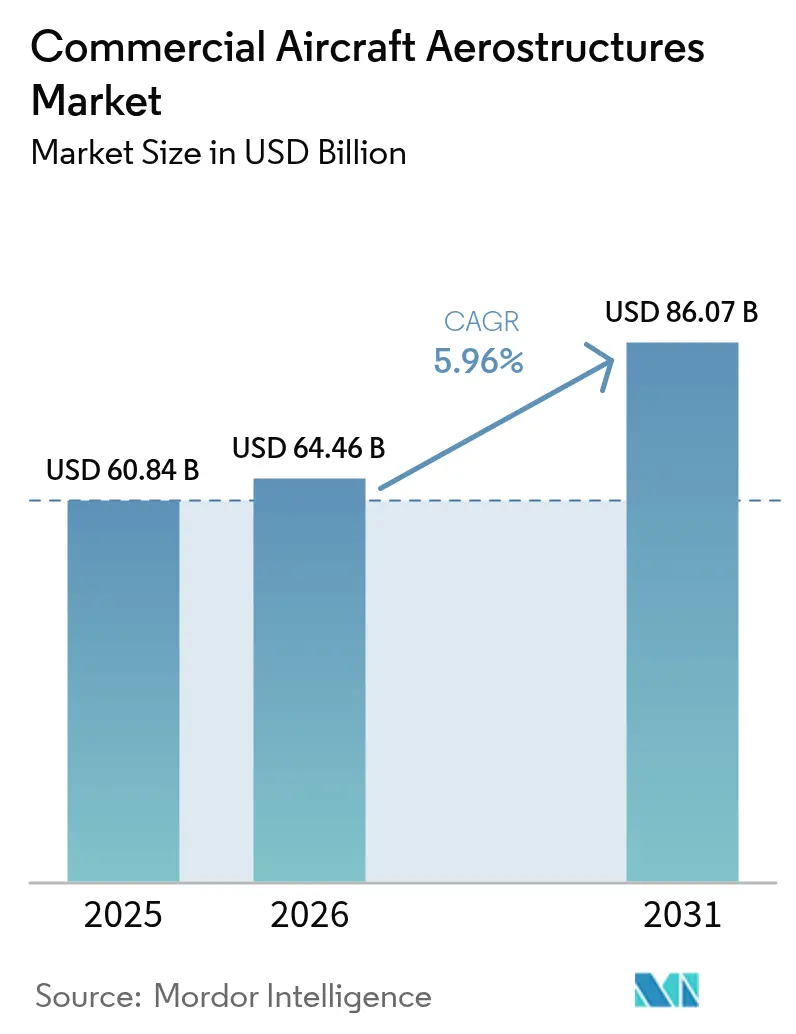

La taille du marché des aérostructures d'aéronefs commerciaux devrait passer de 60,84 milliards USD en 2025 à 64,46 milliards USD en 2026 et devrait atteindre 86,07 milliards USD d'ici 2031, avec un CAGR de 5,96 % sur la période 2026-2031.

Le principal moteur de croissance du marché des aérostructures d'aéronefs est l'augmentation des livraisons d'aéronefs commerciaux dans le monde entier. Le secteur de l'aviation commerciale a enregistré une augmentation significative du nombre de nouveaux aéronefs déployés. Cela contribue à soutenir la croissance du marché mondial des aérostructures, les passagers étant devenus plus flexibles ces dernières années. L'utilisation de composites et d'autres matériaux avancés dans les aérostructures a entraîné des changements radicaux dans la conception des aéronefs. Leur rapport résistance/poids intrinsèquement élevé a permis des économies de poids significatives, améliorant ainsi l'efficacité énergétique des aéronefs.

La croissance du marché est également due à l'augmentation du tourisme aux niveaux national et international, ainsi qu'aux réglementations gouvernementales strictes en matière de sécurité aérienne.

Cependant, la portée de la rémunération du secteur aéronautique est freinée par la volatilité des prix des matières premières. Les innovations technologiques dans ce domaine, les investissements croissants en recherche & développement dans le secteur de l'aviation et les efforts croissants des acteurs du marché pour développer des gammes de produits avancées dynamisent l'expansion du secteur. Les technologies émergentes telles que la fabrication additive et les techniques de placement automatisé de fibres (AFP) élargissent les possibilités d'intégration de matériaux avancés dans des conceptions de composants complexes, tout en réduisant le temps d'immobilisation au sol (TAT) des aéronefs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aérostructures d'aéronefs commerciaux

Le segment des équipementiers devrait dominer la part de marché pendant la période de prévision

L'augmentation significative du trafic passagers mondial a conduit les compagnies aériennes à lancer des campagnes d'approvisionnement et à passer des commandes fermes pour des aéronefs de nouvelle génération. En 2022, Airbus a livré 676 aéronefs commerciaux, tandis que Boeing en a livré 480. Les équipementiers aéronautiques affinent continuellement leur chaîne d'approvisionnement afin de réduire le carnet de commandes et d'assurer des livraisons dans les délais aux compagnies aériennes. Plusieurs nouvelles commandes ont été passées en 2022, ce qui a encouragé les fabricants et intégrateurs d'aérostructures associés à renforcer leurs capacités de production. Par exemple, en juin 2023, Indigo (Inde) a commandé 500 appareils de la famille Airbus A320neo au Salon aéronautique de Paris.

De même, Air India (Inde) a signé des accords d'achat portant sur 250 aéronefs Airbus et 220 nouveaux appareils Boeing d'une valeur de 70 milliards USD. Les commandes d'Air India comprennent 70 appareils à fuselage large, dont 34 A350-1000 et six A350-900 d'Airbus, 20 B787 Dreamliners et 10 B777X de Boeing. Elles incluent également 140 Airbus A320neo, 70 Airbus A321neo et 190 Boeing B737 MAX en configuration fuselage étroit. La compagnie aérienne a également signé des options pour l'achat de 70 appareils supplémentaires auprès de Boeing, dont 50 B737 MAX et 20 B787 Dreamliners. De telles commandes d'approvisionnement stimuleront les perspectives commerciales des acteurs du marché pendant la période de prévision.

L'Asie-Pacifique devrait enregistrer la croissance la plus élevée pendant la période de prévision

La croissance économique robuste, associée à des profils démographiques et de population favorables dans les pays en développement, notamment dans la région Asie-Pacifique, stimule le trafic passagers aérien dans la région. Cela a entraîné une augmentation régulière de la demande d'aéronefs en provenance d'Asie-Pacifique. D'ici 2025, la Chine devrait devenir le plus grand marché de l'aviation mondiale en termes de trafic aérien. L'Inde devrait devenir le troisième plus grand marché de l'aviation mondiale, tandis que d'autres pays, tels que l'Indonésie et la Thaïlande, devraient intégrer le top 10 des marchés mondiaux.

L'infrastructure de fabrication aéronautique est en outre soutenue par des coûts de production plus faibles, ce qui incite les principaux équipementiers aéronautiques à établir des pôles de fabrication dans la région. Par exemple, Airbus a noué des partenariats industriels avec plus de 600 entreprises dans 15 pays de la région pour assurer l'approvisionnement en pièces pour les aéronefs Airbus. KAL Aerospace et Korea Aerospace Industries (KAI) de Corée du Sud sont des fournisseurs clés d'Airbus et produisent des aérostructures, notamment des éléments du fuselage, de l'aile, de la porte cargo et du train d'atterrissage de l'A350 XWB, ainsi que le dispositif d'extrémité d'aile Sharklet pour les aéronefs A320 et A330neo.

De plus, en avril 2023, Airbus travaille à l'expansion de la production de son monocouloir A320, le plus vendu, et au renforcement de ses ventes en Chine. Airbus a prévu de construire une deuxième ligne d'assemblage dans son usine en Chine, et Pékin a approuvé l'ancienne commande de 160 aéronefs.

Paysage concurrentiel

Le marché des aérostructures d'aéronefs commerciaux est fragmenté et assiste à l'émergence de nouveaux acteurs qui offrent un soutien sur l'ensemble du cycle de vie, allant de la conception conceptuelle aux tests et à la certification de conformité réglementaire. Étant donné qu'une aérostructure doit résister à des conditions d'exploitation extrêmes, les matériaux d'aérostructure sont soumis à des tests approfondis pour analyser et déterminer leurs paramètres de performance. Les principaux acteurs du marché tels qu'Elbit Systems Ltd., RUAG Group, Airbus SE, FACC AG et Singapore Technologies Engineering Ltd. combinent des processus de conception spécifiques aux clients avec leur vaste expertise en structures métalliques et composites, des techniques d'ingénierie de la valeur et une expertise en automatisation de la conception pour concevoir des aérostructures de nouvelle génération rentables.

En outre, les concepteurs d'aérostructures sont tenus de procéder à des non-conformités de fabrication, des justifications de contraintes et des dispositions du bureau d'études après approbation des signataires des autorités compétentes. De telles réglementations peuvent exposer les acteurs du marché à des risques financiers en raison des dépenses élevées en R&D consacrées à la conception de matériaux avancés pour la construction d'aérostructures. Par exemple, en avril 2023, Leonardo S.p.A (Italie) a conclu un partenariat avec Cisco Technology pour développer des projets technologiques communs. Ce partenariat vise à développer des produits et solutions communs dans le cadre d'une transition verte vers des solutions sécurisées de logistique et de transport.

De même, en juin 2021, Magellan Aerospace (Royaume-Uni) a signé un accord avec Airbus pour prolonger le contrat de fourniture de composants structurels d'ailes en titane et en aluminium. Les composants sont fournis depuis les unités de fabrication de Magellan situées en Inde et en Europe.

Leaders du secteur des aérostructures d'aéronefs commerciaux

FACC AG

Elbit Systems Ltd.

RUAG Group

Airbus SE

Singapore Technologies Engineering Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les initiatives de montée en cadence de production des équipementiers et les carnets de commandes toujours pleins maintiennent la demande centrée sur une production d'aérostructures à haute cadence, mais les contraintes de la chaîne d'approvisionnement ont créé une opportunité pour les fournisseurs de rang 1 et de matériaux d'ajouter une capacité qualifiée et de soutenir des délais plus stables. En 2026, Airbus a étendu ses capacités liées aux aérostructures à travers les Amériques, notamment avec un investissement de 646,7 millions MX$ pour développer ses activités à Querétaro, au Mexique (soutenant des éléments tels que les portes d'avion) et le site de Kinston, en Caroline du Nord, qui fonctionne comme un centre d'excellence composite pour les longerons de voilure et les panneaux de fuselage de l'A350 après son intégration au réseau Airbus en décembre 2025. Le recours par Airbus et Boeing à des vols charters Antonov An-124 au milieu de l'année 2026 pour transporter des pièces critiques met également en évidence des goulots d'étranglement liés à la logistique, qui accroissent la valeur d'une production régionalisée et d'une empreinte fournisseur résiliente.

Les feuilles de route en matière de procédés et de matériaux créent de nouveaux points d'entrée dans les composites automatisés et les solutions de collage de nouvelle génération visant des cadences de production plus élevées et une qualité reproductible. Le projet HEMERA, piloté par Airbus (novembre 2025 à janvier 2029), se concentre sur la validation de méthodes de fabrication à haute cadence pour les panneaux de fuselage en CFRP thermodurcissable, visant des taux de production supérieurs à 70 avions par mois, ce qui renforce les dossiers d'investissement dans l'automatisation, l'outillage et l'inspection des grandes structures composites. Les extensions du côté des matériaux renforcent cette orientation : Syensqo a lancé en juillet 2026 les travaux d'une extension à Havre de Grace, dans le Maryland, afin d'ajouter plus de 30 % de capacité pour les adhésifs structuraux et les produits de surfaçage, tandis que SeAH Superalloy Technologies a présenté un nouveau site de superalliages à base de nickel à Temple, au Texas, d'une capacité annuelle de 6 000 tonnes prévue pour le second semestre 2026, soutenant l'accès aux intrants critiques utilisés dans les principaux programmes de cellules d'avion.

Développements récents du secteur

- Mai 2026 : FACC AG a annoncé un programme d'investissement de 350 millions EUR jusqu'en 2030, incluant une usine de haute technologie prévue de 120 millions EUR à St. Martin im Innkreis, en Autriche, afin d'étendre sa capacité de fabrication d'aérostructures. Le programme vise à accroître la capacité industrielle et l'automatisation pour soutenir des cadences de production plus élevées sur les principales plateformes aéronautiques.

- Avril 2026 : ST Engineering a annoncé de nouveaux contrats remportés au premier trimestre 2026 pour un total de 4,8 milliards SGD, dont 1,7 milliard SGD attribués à son segment aérospatial commercial couvrant les activités d'aérostructures et de MRO. Les nouvelles commandes dans l'aérospatial commercial témoignent d'une demande continue pour des offres intégrées de fabrication et de soutien, alors que les exploitants et les bailleurs gèrent la disponibilité de leurs flottes et les cycles de modification.

- Avril 2024 : Airbus a officialisé le lancement du projet HEMERA, une initiative pilotée par Airbus se déroulant de novembre 2025 à janvier 2029, visant à développer et valider des procédés de fabrication à haute cadence pour les panneaux de fuselage en CFRP. Le programme soutient l'industrialisation des grandes aérostructures composites, en mettant l'accent sur la qualité reproductible et la réduction des temps de cycle pour des cadences de production plus élevées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des pièces et assemblages structuraux de cellule utilisés dans les avions commerciaux, y compris les grandes sections telles que les ailes, les structures de fuselage, l'empennage et les structures liées aux nacelles. Les valeurs sont saisies à la fois pour l'approvisionnement des équipementiers et la demande de remplacement lorsque applicable, et sont exprimées en USD nominaux.

Exclusions de périmètre : les avions militaires, les plateformes spatiales et les systèmes embarqués non structuraux (tels que l'avionique, les équipements de propulsion et l'électronique de cabine) ne sont pas comptabilisés dans ce dimensionnement.

Aperçu de la segmentation

- Matériau

- Alliages

- Composites

- Métaux

- Utilisateur final

- Équipementiers

- Service après-vente

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique latine

- Brésil

- Mexique

- Reste de l'Amérique latine

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et construire la série de données initiale nécessaire à un modèle de dimensionnement. Nous nous sommes appuyés sur des indicateurs publics de production et de flotte aéronautiques ainsi que sur des statistiques commerciales officielles, telles que les indicateurs de transport aérien de l'ICAO, les publications de trafic de l'IATA, le Bureau of Transportation Statistics des États-Unis pour le contexte relatif aux passagers et à la flotte, et UN Comtrade pour les schémas d'importation-exportation des pièces d'avion. Un contexte complémentaire a également été tiré des signaux de navigabilité et de programmes publiés par des régulateurs tels que la FAA et l'EASA, ainsi que des revues d'ingénierie aérospatiale à comité de lecture portant sur l'adoption des matériaux et les tendances de transformation.

Du côté de l'offre, nous avons examiné les rapports annuels, les présentations aux investisseurs et les transcriptions de résultats pour comprendre l'exposition aux revenus d'aérostructures, le calendrier des contrats et le mix de programmes. Un abonnement payant à des bases de données aéronautiques et aérospatiales a été utilisé pour recouper les livraisons d'avions, l'évolution du carnet de commandes et les plans de production au niveau des plateformes. Ces sources ne sont pas exhaustives, et d'autres documents et jeux de données publics ont également été utilisés pour la collecte, la validation et la clarification des données au cours de ce travail.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes structurées ont été utilisés pour tester les hypothèses issues de la recherche documentaire et pour combler les lacunes concernant l'évolution des prix, l'intensité de l'externalisation et la répartition entre demande de nouvelle construction et demande de remplacement. Nous avons échangé avec des fabricants d'aérostructures, des spécialistes des matériaux et des procédés, des parties prenantes en lien avec les compagnies aériennes et le MRO, ainsi que des experts au niveau des programmes en Asie-Pacifique, en EMEA et dans les Amériques, afin que les cadences de production régionales et les dynamiques de coûts ne soient pas moyennées trop tôt.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 19 % | Asie-Pacifique : 42 % |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 37 % |

| Acteurs plus petits : 22 % | Managers : 56 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base part d'une construction descendante qui reconstitue la demande d'aérostructures à partir de la production d'avions commerciaux et de l'activité en service. Les trajectoires de livraison d'avions et de cadence de production ont été cartographiées par grandes catégories d'avions commerciaux, puis traduites en valeur d'aérostructures à l'aide de facteurs de contenu structurel et d'hypothèses d'externalisation propres à chaque programme. Lorsque la demande de remplacement est le moteur du marché, la flotte en service et la cadence des grandes visites ont servi de points d'ancrage pratiques, afin que le modèle ne repose pas uniquement sur la production de nouveaux avions.

Pour garantir des totaux réalistes, des approximations ascendantes sélectives ont été utilisées comme vérifications, telles que l'exposition aux revenus d'un échantillon de fournisseurs aux aérostructures commerciales, des vérifications de canaux sur la couverture contractuelle, et une approche limitée ASP multiplié par volume pour les structures à forte valeur. Les principaux intrants suivis (à titre illustratif) comprennent les livraisons d'avions commerciaux et l'évolution du carnet de commandes, le calendrier de montée en cadence par programme de cellules d'avion, les évolutions de la part des structures composites par rapport aux structures métalliques, les attentes de répercussion des coûts de main-d'œuvre et de matières premières, et la part du travail conservée en interne par les équipementiers de cellules d'avion par rapport aux niveaux externalisés. Les prévisions ont été réalisées à l'aide d'une analyse de scénarios appuyée par une simple couche de régression multivariée, où les principaux moteurs étaient la reprise du trafic, les cadences de production et l'évolution des prix, suivies d'ajustements fondés sur un consensus d'experts. Lorsqu'une vérification ascendante manquait de visibilité pour les fournisseurs plus petits, nous avons comblé l'écart à l'aide des schémas de concentration observés et du mix de programmes, puis effectué un test de cohérence par rapport aux signaux de demande au niveau des avions.

Validation des données et cycle de mise à jour

La validation a été réalisée à travers plusieurs vérifications pratiques afin qu'aucun jeu de données ne domine le résultat. Les résultats du modèle ont été comparés à des signaux indépendants tels que les totaux de livraisons, la croissance de la flotte en service et les indications publiques sur les montées en cadence de production, puis les valeurs aberrantes ont été examinées jusqu'à ce que les facteurs explicatifs soient clairs. Lorsque les retours d'entretiens révélaient une incohérence, l'intrant à l'origine de celle-ci était revu en premier, suivi d'une nouvelle exécution de l'ensemble des scénarios avant l'acceptation de toute modification finale.

Une revue interne en plusieurs étapes est réalisée avant validation finale, et des appels de clarification sont déclenchés lorsqu'une hypothèse clé évolue, comme un changement majeur de cadence de programme ou une variation du coût des matériaux. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent. Avant la livraison, un analyste effectue un nouveau passage sur les indicateurs les plus sensibles au facteur temps afin que les clients reçoivent la vue la plus récente possible.

Dimensionnement du marché des aérostructures d'avions commerciaux par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les aérostructures d'avions commerciaux ne coïncident souvent pas, car chaque éditeur fait des choix légèrement différents sur ce qui constitue une aérostructure, sur la manière de traiter la valeur de l'après-vente, et sur les hypothèses d'année et de devise retenues. Des écarts apparaissent également lorsque les montées en cadence de production sont lissées différemment sur la période de prévision.

Les plus grands écarts proviennent généralement du rythme d'actualisation et des mécanismes de tarification. Certaines estimations conservent des taux de change plus anciens et ne renormalisent pas l'évolution de l'ASP lorsque la répercussion des coûts de matières premières et de main-d'œuvre change, ce qui peut élargir l'écart de valeur même si les livraisons d'avions semblent similaires. Dans notre travail, le modèle est revérifié par rapport aux signaux actualisés de livraisons et de carnet de commandes, puis réexprimé avec un calendrier USD actuel et une logique d'ASP au niveau des programmes, une étape d'actualisation qui explique une partie de l'écart observé par rapport à d'autres chiffres, y compris celui rapporté par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 64,46 milliards USD (2026) | |

| Éditeur de veille aérospatiale A | 67,00 milliards USD (2024) | Utilise une définition plus large des aérostructures et peut mélanger l'activité civile et militaire ainsi que les modifications, ce qui déplace le périmètre de la demande au-delà de la production strictement commerciale et du calendrier des pièces de rechange. |

| Organe de recherche mondial B | 85,47 milliards USD (2024) | Applique souvent des limites de composants et d'applications plus larges avec une escalation d'ASP plus agressive et un lien moins transparent avec les cadences de production d'avions, ce qui peut gonfler la valeur même sans trajectoires de livraison correspondantes. |

Lorsqu'ils sont mis côte à côte, l'écart s'explique principalement par les limites de périmètre et la rapidité avec laquelle les hypothèses sont actualisées pour le calendrier des devises et l'évolution des prix. En maintenant la construction de la demande liée à la production d'avions commerciaux et aux signaux de remplacement liés à la flotte, puis en validant avec des vérifications d'exposition des fournisseurs, nous obtenons un chiffre plus facile à retracer jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des aérostructures d'aéronefs commerciaux ?

La taille du marché des aérostructures d'aéronefs commerciaux devrait atteindre 64,46 milliards USD en 2026 et croître à un CAGR de 5,96 % pour atteindre 86,07 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des aérostructures d'aéronefs commerciaux ?

En 2026, la taille du marché des aérostructures d'aéronefs commerciaux devrait atteindre 64,46 milliards USD.

Quels sont les principaux acteurs du marché des aérostructures d'aéronefs commerciaux ?

FACC AG, Elbit Systems Ltd., RUAG Group, Airbus SE et Singapore Technologies Engineering Ltd. sont les principales entreprises opérant sur le marché des aérostructures d'aéronefs commerciaux.

Quelle est la région à la croissance la plus rapide sur le marché des aérostructures d'aéronefs commerciaux ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des aérostructures d'aéronefs commerciaux ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des aérostructures d'aéronefs commerciaux.

Quelles années couvre ce rapport sur le marché des aérostructures d'aéronefs commerciaux, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des aérostructures d'aéronefs commerciaux était estimée à 57,17 milliards USD. Le rapport couvre la taille historique du marché des aérostructures d'aéronefs commerciaux pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des aérostructures d'aéronefs commerciaux pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: