Taille et part de marché des actionneurs d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

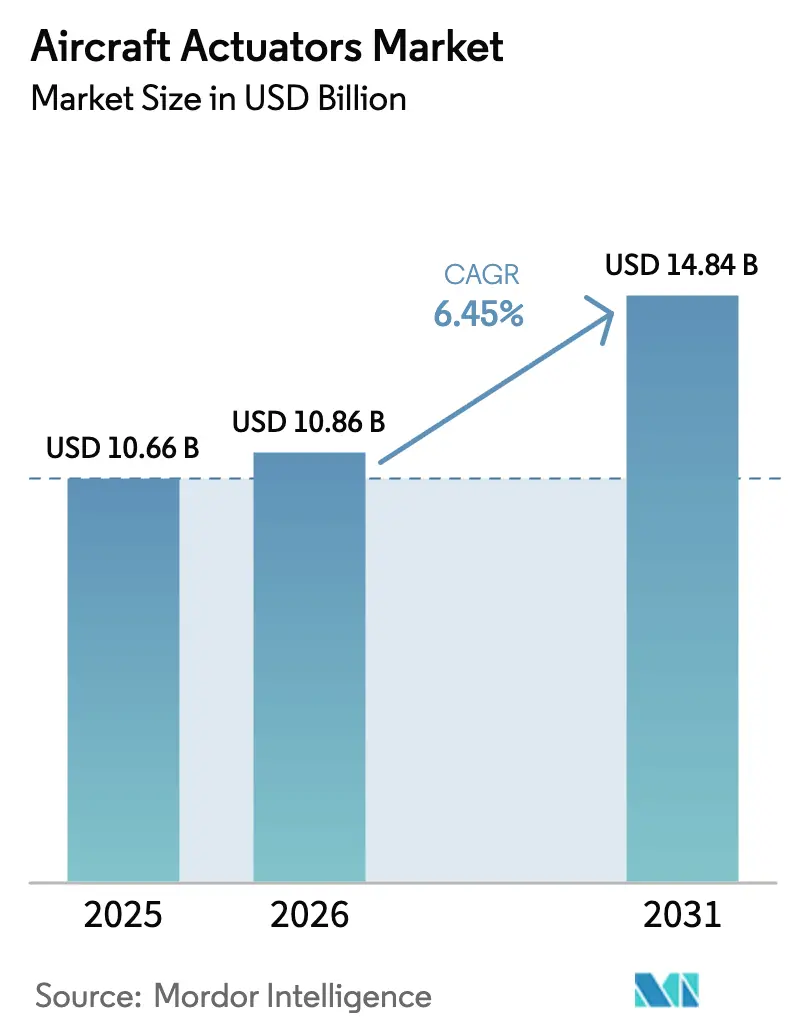

| Taille du Marché (2026) | 10.86 Milliards de dollars |

| Taille du Marché (2031) | 14.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des actionneurs d'aéronefs par Mordor Intelligence

La taille du marché des actionneurs d'aéronefs devrait passer de 10,66 milliards USD en 2025 à 10,86 milliards USD en 2026 et est prévue pour atteindre 14,84 milliards USD d'ici 2031, à un CAGR de 6,45 % sur la période 2026-2031. Les carnets de commandes persistants pour les monocouloirs chez Airbus et Boeing, la progression vers des architectures plus électriques et le passage à des composants prêts pour la maintenance prédictive sont les principaux moteurs de cette expansion. Les technologies électromécaniques gagnent des parts de marché car elles éliminent les fuites hydrauliques, réduisent la masse à vide et transmettent des données de santé aux opérateurs. Les contraintes de gestion thermique limitent encore leur rôle dans les commandes primaires à grande vitesse. Les compagnies aériennes restent prudentes quant aux retrofits complets, mais les évolutions réglementaires, telles que la circulaire consultative FAA 25-19A, ont créé une voie de conformité pour les actionneurs intelligents. Parallèlement, les programmes de durabilité autour du carburant d'aviation durable (SAF) et de l'hydrogène génèrent de nouveaux cycles de conception qui élargissent davantage le contenu en actionneurs par aéronef. Sur le plan concurrentiel, le marché des actionneurs d'aéronefs est modérément concentré, les cinq premiers fournisseurs s'appuyant sur des plateformes de jumeaux numériques et une intégration verticale, tandis que des spécialistes de niche courtisent les programmes eVTOL et UAV avec des conceptions électro-hydrostatiques ultra-légères.

Principaux enseignements du rapport

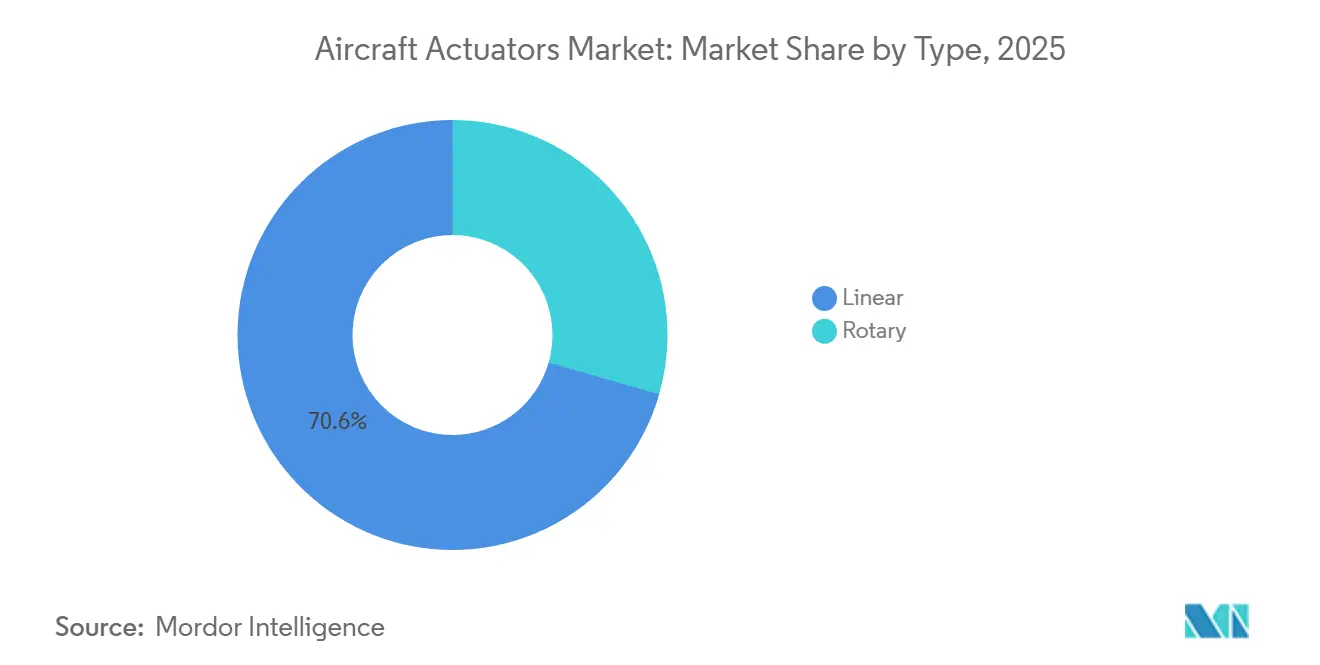

- Par type, les actionneurs linéaires détenaient 70,55 % de la part de marché des actionneurs d'aéronefs en 2025, tandis que les unités rotatives devraient afficher le CAGR le plus rapide de 6,90 % jusqu'en 2031.

- Par système, les actionneurs hydrauliques ont conservé 44,90 % des revenus en 2025 ; les unités électriques et électromécaniques sont en passe d'atteindre le CAGR le plus élevé de 7,10 % jusqu'en 2031.

- Par application, les surfaces de contrôle de vol représentaient 47,20 % des revenus de 2025, tandis que les systèmes de cabine et de sièges devraient se développer à un CAGR de 7,85 %.

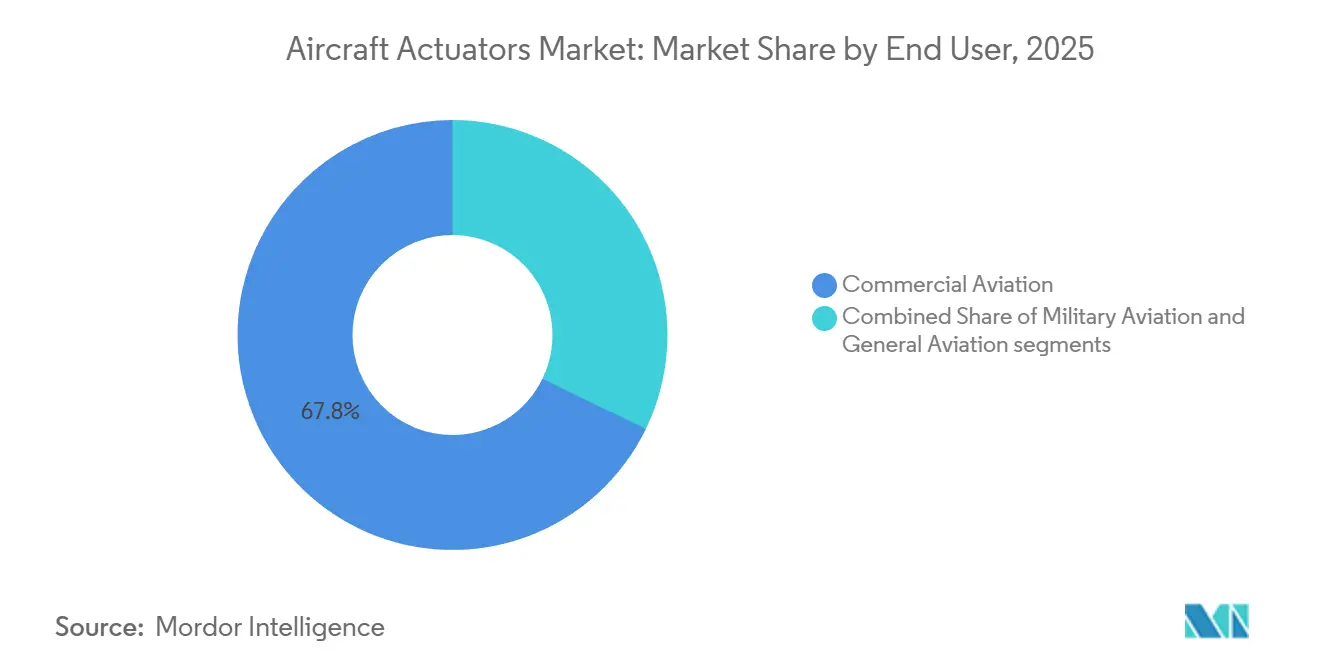

- Par utilisateur final, l'aviation commerciale était en tête avec 67,80 % des revenus en 2025 ; l'aviation militaire devrait croître au rythme le plus rapide, avec un CAGR de 8,10 % jusqu'en 2031.

- Par montage, le marché secondaire a capturé 56,90 % de la valeur de 2025, tandis que les installations OEM devraient augmenter à un CAGR de 6,85 % à mesure que les cadences de production se redressent.

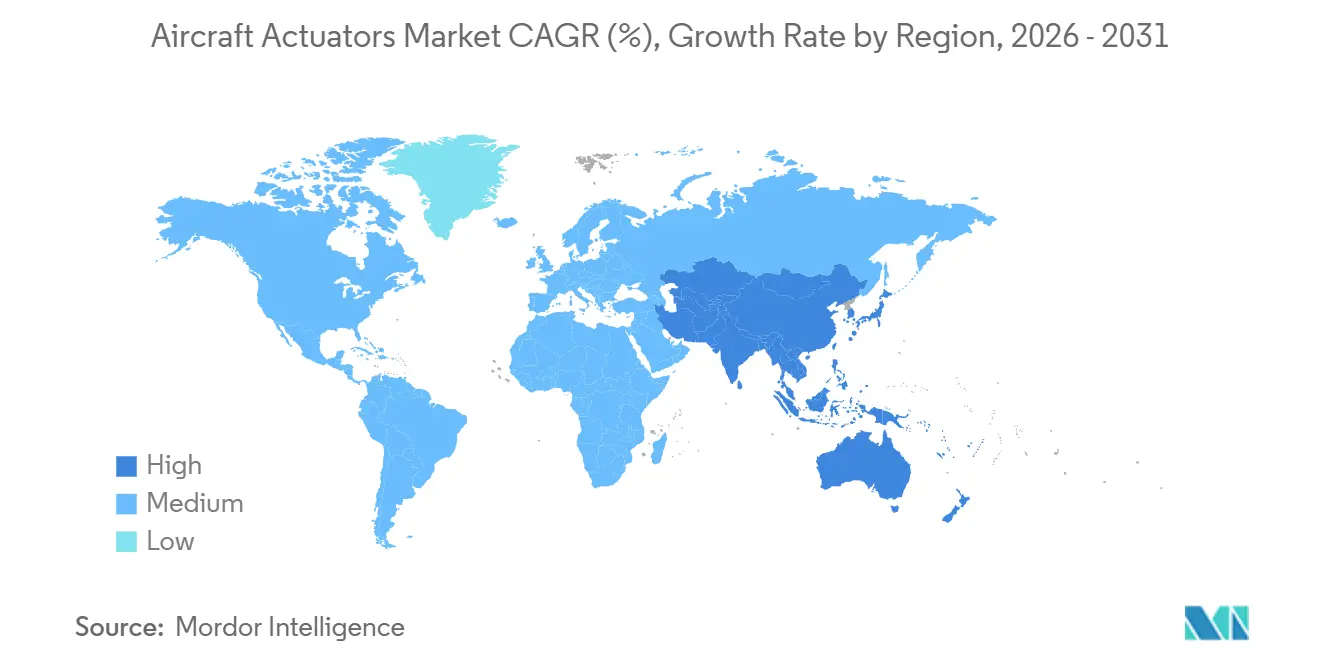

- Par géographie, l'Amérique du Nord a généré 36,85 % des ventes de 2025, mais l'Asie-Pacifique affichera le CAGR le plus fort de 7,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des actionneurs d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du carnet de commandes pour les monocouloirs | +1.2% | Mondial, Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Électrification accrue des systèmes de vol secondaires | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Demande croissante de retrofits pour actionneurs intelligents de surveillance de l'état | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Programmes d'aéronefs plus électriques et hybrides électriques | +0.8% | Mondial, Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption des actionneurs électro-hydrostatiques légers (EHA) dans les UAV et les eVTOL | +0.5% | Mondial, Asie-Pacifique et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Soutien gouvernemental au SAF et à l'hydrogène entraînant la reconception des charges d'actionnement | +0.4% | Mondial, Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du carnet de commandes pour les monocouloirs

Airbus et Boeing ont terminé 2024 avec un carnet de commandes combiné dépassant 14 000 appareils monocouloirs. Chaque monocouloir nécessite 80 à 120 actionneurs pour les commandes de vol, le train d'atterrissage, les inverseurs de poussée et les systèmes de cabine, ce qui représente plus d'un million d'unités en montage initial jusqu'en 2031.[1]Source : « Aéronefs », Airbus, airbus.com Les goulots d'étranglement de production chez les fournisseurs de fuselages et de voilures ont allongé les délais de livraison, obligeant les opérateurs à maintenir en service des flottes vieillissantes plus longtemps et à augmenter les demandes du marché secondaire pour des actionneurs linéaires de surveillance de l'état capables de signaler une défaillance 500 heures de vol à l'avance. Les compagnies aériennes à bas coût d'Asie-Pacifique et du Moyen-Orient, telles qu'IndiGo et Flynas, ont collectivement commandé près de 1 000 appareils de la famille A320neo en 2024 et contribuent aux volumes mondiaux tout en concentrant les nouvelles livraisons dans des aéroports où la capacité MRO reste limitée. Ces dynamiques renforcent la proposition de valeur des systèmes électromécaniques prêts pour la maintenance prédictive, capables de transmettre des données de santé en temps réel via les liaisons ACARS existantes. L'élan réglementaire renforce cette transition ; la circulaire consultative FAA 25-19A exige désormais que les appareils à long rayon d'action intègrent une surveillance de l'état des actionneurs, incitant les acheteurs en montage initial et en retrofit à se tourner vers des options électromécaniques riches en capteurs.[2]Source : « Réglementations et politiques », Administration fédérale de l'aviation, faa.gov

Électrification accrue des systèmes de vol secondaires

Les compagnies aériennes remplacent rapidement les vérins hydrauliques par des actionneurs électromécaniques (AEM) sur les aérofreins, les portes de cabine, les panneaux de volets et les vannes de contrôle environnemental, car les AEM éliminent le risque de fuite, pèsent moins lourd et réduisent la main-d'œuvre de maintenance programmée de près d'un tiers. Airbus a prouvé le concept lorsque l'A321XLR est entré en service chez Iberia en 2025, avec des unités électromécaniques sur chaque porte de cabine, réduisant la masse à vide d'exploitation de 6 % et améliorant la flexibilité de la charge utile cargo sur les routes transatlantiques. Le programme de démonstration en vol de groupe motopropulseur électrifié de la NASA a apporté une validation technique supplémentaire, enregistrant une efficacité de 95 % pour les unités de commande de vol électromécaniques contre 65 % pour les systèmes hydrauliques lors de sorties en 2025 au-dessus du désert de Mojave en Californie. Les AEM rotatifs pour inverseurs de poussée de Parker se déploient désormais en moins de deux secondes, un gain de sécurité que les compagnies aériennes apprécient pour les scénarios d'interruption de décollage. Le coût de certification a été le principal frein à une adoption plus large. La révision des règles de l'AESA en 2025 autorise les AEM sur les commandes primaires lorsque des capteurs thermiques doubles et des alimentations électriques entièrement séparées sont présents, réduisant l'écart réglementaire avec les systèmes hydrauliques et ouvrant une voie plus fluide pour la prochaine tranche de mises à niveau électriques.

Demande croissante de retrofits pour actionneurs intelligents de surveillance de l'état

Les événements AOG non programmés coûtent encore aux opérateurs de gros-porteurs environ 150 000 USD par aéronef et par jour ; c'est pourquoi les compagnies aériennes se tournent vers des actionneurs équipés de capteurs qui transmettent des données de vibration, de température et de consommation de courant aux centres de maintenance des compagnies aériennes en quasi temps réel. La plateforme d'analyse Forge de Honeywell, désormais présente sur plus de 2 400 aéronefs, fusionne ces flux de télémétrie avec des modèles de jumeaux numériques pour prédire la durée de vie utile restante dans une bande de confiance de 95 %, réduisant les stocks de pièces de rechange de 22 % et portant l'assurance de disponibilité des pièces à 95 %. Les bailleurs et les assureurs renforcent l'adoption en récompensant de plus en plus la conformité à la maintenance prédictive par des pénalités de restitution réduites, tandis que les souscripteurs offrent des remises de prime de 3 à 5 % aux flottes opérant des régimes de surveillance continue. L'économie est convaincante car les compagnies aériennes peuvent convertir un retrofit matériel ponctuel de 300 000 USD en un abonnement à la consommation qui aligne les dépenses sur les heures de vol et préserve les budgets d'investissement. Les fournisseurs y gagnent également : les redevances logicielles récurrentes lissent les revenus trimestriels et augmentent la marge brute de huit points de pourcentage par rapport aux modèles traditionnels de pièces de rechange.

Programmes d'aéronefs plus électriques et hybrides électriques

L'A321XLR et l'Eviation Alice entièrement électrique illustrent des voies complémentaires vers une électrification embarquée plus poussée. Airbus a équipé son A321 allongé d'aérofreins électromécaniques, d'unités de portes de cabine et de trim de stabilisateur horizontal, supprimant 180 kg de tuyauterie hydraulique et débloquant un rayon d'action de 4 700 milles nautiques qui relie les hubs continentaux aux aéroports secondaires européens. L'Alice va plus loin, éliminant les systèmes hydrauliques en associant des AEM Parker sur les commandes primaires à des unités rotatives Curtiss-Wright sur le train d'atterrissage. Bien que la certification ait été reportée à 2028 après que des tests thermiques en haute altitude aient surchauffé les enroulements des moteurs, cet effort a conduit au développement de solutions de refroidissement à double ventilateur et d'une isolation de câblage de nouvelle génération, qui sont désormais évaluées pour les projets ecoDemonstrator de Boeing. Chaque nouveau programme augmente le nombre d'actionneurs — l'Alice en utilise plus de 200 par cellule — et exige une densité de puissance plus élevée, resserrant ainsi le lien entre les avancées en architecture électrique et l'innovation en matière d'actionneurs. À mesure que le carburant d'aviation durable (SAF) et la propulsion à l'hydrogène gagnent du terrain, ces bases plus électriques deviendront la plateforme de référence plutôt que de simples démonstrateurs de niche.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations persistantes en matière de fiabilité par rapport aux systèmes hydrauliques dans les commandes de vol primaires | −0.8% | Mondial, Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Limites de gestion thermique pour les AEM haute puissance sur les plateformes supersoniques | −0.4% | Mondial, Amérique du Nord | Long terme (≥ 4 ans) |

| Concentration de la chaîne d'approvisionnement en aimants de terres rares | −0.6% | Mondial, Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Pression sur les coûts liée aux AOG dans les programmes de retrofit longue durée | −0.3% | Mondial, Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de fiabilité par rapport aux systèmes hydrauliques dans les commandes de vol primaires

Les systèmes hydrauliques dominent encore les gouvernes de profondeur, les ailerons et les gouvernes de direction car une unité hydraulique de Boeing 777 dépasse régulièrement 50 000 heures de vol de MTBF. En revanche, les AEM de première génération sur la famille d'aérofreins de l'Airbus A380 n'ont atteint en moyenne que 22 000 heures, ouvrant un écart de coût du cycle de vie d'environ 340 000 USD par cellule de gros-porteur sur 25 ans. Les modes de défaillance électromécaniques, tels que les courts-circuits d'enroulement de moteur, les transitoires d'alimentation et le blocage des vis à billes, peuvent entraîner des scénarios de déflexion maximale que les systèmes hydrauliques atténuent via un soulagement de pression passif. Le bulletin d'information spéciale sur la navigabilité FAA CE-24-03 exige désormais un câblage blindé et un filtrage par ferrite dans un rayon de deux mètres du Wi-Fi passager pour atténuer les interférences électromagnétiques, à la suite de 14 incidents de mouvement non commandé signalés en 2024. Des compagnies aériennes telles que Delta continuent de spécifier des systèmes hydrauliques sur les nouvelles commandes de B737 MAX et d'A321neo pour simplifier la certification, éviter les majorations des assureurs et tirer parti des réseaux MRO établis. Tant que la logique AEM à double redondance et l'isolation de moteur à haute température ne seront pas adoptées pour les plateformes civiles, les systèmes hydrauliques resteront la solution par défaut pour les commandes primaires.

Limites de gestion thermique pour les AEM haute puissance sur les plateformes supersoniques

Les plateformes supersoniques font face à des contraintes thermiques extrêmes : une vitesse de croisière à Mach 1,7 porte les températures de peau à 120 °C, et les pertes résistives ajoutent encore 85 °C à l'intérieur des moteurs d'actionneurs, suffisamment pour démagnétiser le néodyme et ramollir les boîtiers en aluminium. Boom Supersonic, visant un premier vol en 2026, avait initialement spécifié des AEM Parker mais est revenu aux systèmes hydrauliques pour les gouvernes d'élévon après que la densité de flux a chuté de 18 % lors d'essais de trempage à 205 °C, ramenant la force de sortie en dessous des minima de certification. Le refroidissement par air forcé ajouterait 2,3 kg par actionneur et consommerait 450 W, annulant les économies de poids ; le refroidissement liquide réintroduit des risques de fuite que les AEM visent à éviter. La recherche sur les aimants samarium-cobalt qui conservent 90 % de leur flux à 250 °C en est au niveau de maturité technologique 4, avec des volumes commerciaux peu susceptibles d'être atteints avant 2029.[3]Source : « Développement de normes », SAE International, sae.org Les projets militaires NGAD font écho à ce problème, spécifiant des systèmes hydrauliques sur les commandes primaires tout en réservant les AEM aux fonctions de soute à armement et de rampe d'entrée à température plus basse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les actionneurs linéaires conservent leur dominance tandis que les unités rotatives s'accélèrent

Les unités linéaires ont commandé une part de marché de 70,55 % du marché des actionneurs d'aéronefs en 2025, portées par le besoin de longues courses sur le train d'atterrissage, les volets et les stabilisateurs horizontaux. Elles continueront de croître à un CAGR de 6,90 %, grâce à la montée en cadence de la production de monocouloirs, bien que les exigences de refroidissement pour les vis à billes allongées ajoutent de la complexité de conception. Les actionneurs rotatifs, bien que représentant une part plus modeste de la taille du marché des actionneurs d'aéronefs aujourd'hui, bénéficient de rapports puissance/poids supérieurs de 15 %, d'avantages de refroidissement passif et d'autorisations réglementaires pour une détection à chaîne unique sur les systèmes secondaires. Ce profil convient aux cascades d'inverseurs de poussée, aux rotors basculants eVTOL et à la direction par pivot des UAV, où les EHA de Moog capables de fonctionner à 180 °C opèrent déjà sans refroidissement actif. À l'avenir, les formats rotatifs captureront des parts supplémentaires à mesure que les plateformes émergentes privilégient les empreintes compactes et la résilience thermique, érodant mais ne renversant pas la suprématie linéaire.

Une asymétrie de certification renforce la divergence. Les règles de la FAA mises à jour en 2024 exigent des capteurs doubles sur les unités linéaires utilisées dans les commandes primaires, permettant des architectures plus simples dans les dispositifs rotatifs pour les applications secondaires. Cela réduit de moitié les coûts de validation pour les conceptions rotatives et accélère l'entrée sur les aéronefs sensibles au poids. Les fournisseurs évaluent l'opportunité ; la famille d'AEM modulaires de Parker-Hannifin réutilise 70 % des pièces dans les deux formats, permettant une personnalisation rapide sans reconversion. L'AEM rotatif de nouvelle génération de Collins Aerospace pour les inverseurs de poussée de l'A321XLR a réduit le temps de déploiement de 19 % lors d'essais de trempage à froid, et les gains que les compagnies aériennes en tirent se traduisent directement en marges de sécurité sur piste.

Par système : la poussée vers l'électrification grignote la position dominante des systèmes hydrauliques

Les architectures hydrauliques représentent encore 44,90 % des revenus de 2025, car les compagnies aériennes et les régulateurs font confiance à leur bilan de MTBF de 50 000 heures sur les surfaces primaires. Cependant, les solutions électriques et électromécaniques mènent le domaine avec un CAGR de 7,10 % à mesure que les aéronefs plus électriques obtiennent leur certification. L'A321XLR d'Airbus a validé les AEM sur les aérofreins et le trim du stabilisateur horizontal, supprimant 180 kg de tuyauterie hydraulique de la cellule et démontrant une surveillance de l'état par capteurs embarqués que les systèmes hydrauliques ne peuvent égaler. Les formats mécaniques et pneumatiques persistent dans les systèmes de secours et environnementaux. Même ici, la pénalité de poids de l'air de prélèvement central oriente les futurs programmes vers une actuation électrique localisée.

Les fournisseurs adaptent leurs portefeuilles en conséquence. Le kit d'atterrissage électro-hydrostatique de Parker-Hannifin pour l'A320neo conserve la densité de force hydraulique dans une boucle autonome, éliminant le besoin de réservoirs hydrauliques à l'échelle de la flotte et réduisant le poids de 85 kg par aéronef. La gamme défense de Moog adopte un cœur électrique à double chaîne avec des verrous hydrauliques pour les commandes primaires, satisfaisant les seuils de fiabilité militaires tout en orientant les systèmes vers des feuilles de route tout électrique. À mesure que les données de fiabilité mûrissent et que les agences de certification deviennent plus à l'aise avec la logique de redondance électromécanique, le marché des actionneurs d'aéronefs connaîtra un glissement progressif et irréversible vers le contenu électrique dans les domaines secondaires et, à terme, primaires.

Par application : les systèmes de cabine et de sièges offrent la croissance la plus rapide

Les surfaces de contrôle de vol ont généré 47,20 % de la valeur de 2025 et continueront de dominer les revenus bruts car les unités critiques pour la sécurité bénéficient de marges plus élevées et de cycles de qualification plus longs. L'application à la croissance la plus rapide est celle des systèmes de cabine et de sièges, avec un CAGR de 7,85 %, portée par les efforts des compagnies aériennes pour densifier la classe économique premium et rénover les cabines affaires à sièges couchants. Chaque nouveau siège comporte six à huit AEM compacts qui contrôlent l'inclinaison, le repose-jambes et les fonctions de massage, transformant la cabine d'un espace hydraulique en un environnement entièrement électrique. Ces programmes de retrofit s'alignent étroitement sur les stratégies d'expérience passager, permettant aux compagnies aériennes de répartir les dépenses d'investissement sur les sièges plutôt que sur des cellules entières.

Les actionneurs de train d'atterrissage se situent dans la moyenne ; l'électrification s'y accélère également. L'actionneur électro-hydrostatique de train principal de Safran a réduit le poids du système de 85 kg et a remporté un contrat de 250 ensembles pour les livraisons d'A320neo jusqu'en 2028. L'actionnement des inverseurs de poussée passe aux AEM rotatifs, réduisant la traînée de viscosité lors des trempages à froid et améliorant la vitesse de déploiement. Les systèmes environnementaux et de carburant, bien que plus modestes en revenus, sont à l'avant-garde des conversions SAF et hydrogène, stimulant les avancées dans les technologies d'étanchéité et les normes de cyclage thermique qui finiront par se répandre dans les conceptions d'actionnement grand public.

Par utilisateur final : le militaire dépasse la trajectoire de croissance du commercial

Les opérateurs commerciaux contrôlaient 67,80 % de la valeur de 2025 en raison de la taille de leur flotte, mais les programmes militaires devraient se développer à un CAGR de 8,10 % jusqu'en 2031. Le chasseur NGAD, le F-35 Block 4 et plusieurs lignes UCAV nécessitent des actionneurs capables de fonctionner à 180 °C, avec une densité de puissance inférieure à 2 kW/kg, et d'atteindre des temps de réponse fulgurants de 50 ms. Les calendriers de défense privilégient la performance par rapport au coût, permettant aux fournisseurs d'introduire des EHA de pointe et des matériaux d'aimants à haute température avant l'adoption commerciale. Pendant ce temps, les acheteurs commerciaux continuent de se concentrer sur les métriques de coût total de possession, favorisant les voies de retrofit et les fonctionnalités de maintenance prédictive qui verrouillent les revenus du marché secondaire.

L'aviation générale reste un contributeur modeste et régulier à mesure que les OEM de jets d'affaires migrent vers la technologie fly-by-wire. Le G700 de Gulfstream a introduit des commandes secondaires entièrement AEM, réduisant les coûts de maintenance de 18 % tout en fournissant un démonstrateur technique pour une adoption commerciale plus large. À long terme, le secteur des actionneurs d'aéronefs bénéficiera d'une pollinisation croisée entre les exigences de haute performance militaires et les mandats de durabilité commerciaux.

Par montage : le marché secondaire domine, mais la demande OEM se renforce

Le marché secondaire a représenté 56,90 % du chiffre d'affaires de 2025 car les actionneurs subissent plusieurs remplacements au cours de la vie de 25 ans d'un aéronef et parce que les retrofits de capteurs intelligents génèrent désormais des revenus logiciels récurrents. Chaque gros-porteur abrite plus de 180 unités avec des cycles de révision allant de 8 000 à 25 000 heures de vol, générant une demande fiable. La plateforme Forge de Honeywell illustre le passage aux modèles orientés services, facturant 12 USD par heure de vol pour l'analyse de l'état des actionneurs et augmentant les marges des fournisseurs de huit points de pourcentage.

La demande OEM rebondit sur la base des reprises de cadence d'Airbus et de Boeing et de la montée en puissance du C919 de COMAC. Les installations OEM devraient croître à un taux de 6,85 % par an jusqu'en 2031, tandis que la croissance de la flotte (3,5 % par an) continue de soutenir la demande incrémentale du marché secondaire parallèlement aux livraisons en montage initial (2,8 % par an). L'insistance des bailleurs sur les composants approuvés OEM soutient également les revenus de remplacement et cimente la fidélisation pour les fournisseurs de premier rang.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 36,85 % des revenus de 2025, soutenue par les centres de production de Boeing dans l'État de Washington et par 842 milliards USD de dépenses de défense américaines qui canalisent la demande d'actionneurs vers le F-35 Block 4, les prototypes NGAD et les UCAV. La région est également en tête de l'adoption électromécanique ; les vols de groupe motopropulseur électrifié de la NASA et les mandats de surveillance de l'état de la FAA ont réduit les frictions de certification, stimulant l'adoption sur les aéronefs monocouloirs commerciaux. Une base installée mature de plus de 18 000 aéronefs génère un chiffre d'affaires robuste sur le marché secondaire, notamment alors qu'United Airlines et American Airlines retrofittent des gros-porteurs avec des actionneurs linéaires prêts pour les capteurs afin de réduire les coûts AOG. Le risque de chaîne d'approvisionnement est cependant important car plus de 90 % des aimants en néodyme proviennent de Chine, amplifiant la volatilité des prix et des délais.

L'Europe reste un état de croissance stable, ancrée par les lignes d'Airbus à Toulouse et Hambourg, ainsi que par des programmes de défense tels que le SCAF et Tempest. Les commandes secondaires entièrement AEM de l'A321XLR ont supprimé 180 kg de masse hydraulique et établi un précédent qui se répercute dans les dossiers de certification de l'AESA. Les politiques de durabilité, telles que ReFuelEU, catalysent le retrofit des actionneurs de systèmes de carburant compatibles avec des mélanges SAF à plus haute lubrification. Pendant ce temps, les directives de l'AESA, qui exigent une surveillance thermique à double capteur, ajoutent 45 000 USD par AEM de commande primaire, mais accélèrent la familiarisation avec les configurations d'actionnement intelligent. Les compagnies aériennes du Moyen-Orient fournissent un autre vecteur ; Qatar Airways a adopté les sièges ZEPHYR de Safran, intégrant 8 AEM par passager et élevant la densité des actionneurs en cabine premium.

La région Asie-Pacifique est le marché à la croissance la plus rapide, avec un CAGR projeté de 7,25 % jusqu'en 2031. Le C919 de COMAC vise 150 livraisons par an d'ici 2028, intégrant environ 110 actionneurs par aéronef provenant de marques locales et occidentales. Les programmes Tejas Mk1A et AMCA de l'Inde nécessiteront collectivement des millions d'actionneurs pour les commandes de vol, les soutes à armement et le train d'atterrissage d'ici 2030, renforçant l'élan dans l'aviation militaire. La région a amélioré sa capacité de révision. Le site de Changi de ST Engineering, d'une valeur de 180 millions USD, réduit désormais de moitié les délais de rotation des actionneurs, réduisant la dépendance aux centres de service nord-américains et intensifiant la concurrence locale. L'Amérique du Sud et l'Afrique représentent des bases plus modestes mais en accélération à mesure qu'Embraer et les compagnies aériennes régionales développent leurs flottes et construisent des empreintes MRO indigènes.

Paysage concurrentiel

La concentration du marché est modérée, avec quelques acteurs majeurs occupant des positions significatives. Les principales entreprises comprennent Honeywell, Collins Aerospace (RTX), Parker-Hannifin, Moog et Safran. Ces entreprises sécurisent des accords d'approvisionnement à long terme et utilisent des analyses de jumeaux numériques pour améliorer les revenus du marché secondaire. Par exemple, la plateforme Forge de Honeywell prédit l'usure des actionneurs 500 heures à l'avance et génère 12 USD par heure de vol, déplaçant la rentabilité vers les offres de services. L'AEM modulaire de Parker-Hannifin atteint 70 % de communauté de pièces, réduisant les coûts de certification de 8 millions USD par variante et permettant une personnalisation plus rapide pour les applications commerciales et de défense.

Des challengers plus petits, tels que Nabtesco, Electromech Technologies et Curtiss-Wright, gagnent du terrain sur les marchés des UAV et des eVTOL en proposant des EHA légers avec des densités de puissance dépassant 2 kW/kg. Joby Aviation a adopté des conceptions d'actionneurs à intégration verticale pour répondre à des exigences de masse strictes, signalant une tendance potentielle vers des systèmes conçus par les OEM dans le segment de la mobilité aérienne urbaine (MAU). L'activité de brevets met également en évidence des domaines de concurrence émergents. Par exemple, Parker a déposé 14 brevets en 2024 liés aux moteurs hybrides à réluctance pauvres en terres rares, tandis que le service de surveillance HealthAware de Collins Aerospace intègre désormais des algorithmes d'apprentissage automatique, entraînant une réduction de 22 % des stocks de pièces de rechange.

Les réglementations façonnent la dynamique concurrentielle du marché. La circulaire consultative FAA 25-19A impose aux cellules à long rayon d'action d'inclure des systèmes de surveillance de l'état, bénéficiant aux fournisseurs disposant de portefeuilles de produits intégrant des capteurs tout en créant des barrières pour les entrants à faible technologie. Les tendances à la consolidation se poursuivent, comme en témoigne l'acquisition par RTX d'un spécialiste du contrôle de mouvement de précision en 2024, qui a élargi ses offres d'actionneurs rotatifs pour les programmes d'inverseurs de poussée, un segment croissant à un taux annuel de 8 %. À l'avenir, les avancées dans la diversification des terres rares et les technologies d'aimants à haute température devraient redéfinir les stratégies d'approvisionnement, faisant de la science des matériaux un facteur critique aux côtés de l'innovation mécanique pour maintenir des parts de marché dans le secteur des actionneurs d'aéronefs.

Leaders du secteur des actionneurs d'aéronefs

Honeywell International Inc.

Parker-Hannifin Corporation

Moog Inc.

Safran SA

Collins Aerospace (RTX Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Collins Aerospace a annoncé l'expansion de ses systèmes d'actionnement d'inverseur de poussée électrique de nouvelle génération (elecTRAS) avec de nouvelles installations au Royaume-Uni et en France. Cette démarche stratégique souligne l'engagement de l'entreprise à faire progresser l'électrification des aéronefs, en s'appuyant sur une technologie éprouvée avec 11 millions d'heures de vol sur l'aéronef A350.

- Janvier 2025 : Air Industries Group a obtenu un contrat d'une valeur de 5,9 millions USD pour fournir des ensembles de commandes de vol (actionneurs) pour les aéronefs F-5 et T-38 de l'armée de l'air américaine. Ce contrat renforce la position d'Air Industries dans la chaîne d'approvisionnement aérospatiale et s'aligne sur les efforts de modernisation de la défense. Il reflète la demande croissante de maintenance des aéronefs anciens, présentant des opportunités stratégiques pour les fabricants spécialisés dans les composants de précision afin de soutenir la disponibilité militaire à long terme et l'efficacité opérationnelle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des actionneurs pour aéronefs comme l'ensemble des dispositifs linéaires et rotatifs nouvellement livrés, alimentés par énergie hydraulique, électrique, pneumatique ou mécanique, qui traduisent les commandes du cockpit ou les commandes autonomes en mouvements pour les surfaces de contrôle de vol, les trains d'atterrissage, les entrées d'air et portes de moteur, les portes de soute à fret ou à armement, ainsi que d'autres sous-systèmes utilitaires sur les aéronefs à voilure fixe et à voilure tournante, habités et non habités, dans le monde entier.

Exclusion du périmètre : les mécanismes de réglage des sièges passagers et les bancs d'essai au sol ne sont pas couverts par cette étude.

Aperçu de la segmentation

- Par type

- Linéaire

- Rotatif

- Par système

- Actionneurs hydrauliques

- Actionneurs électriques/électromécaniques (AEM)

- Actionneurs pneumatiques

- Actionneurs mécaniques

- Par application

- Surfaces de contrôle de vol

- Train d'atterrissage et freinage

- Système d'actionnement des inverseurs de poussée

- Systèmes de cabine et de sièges

- Systèmes environnementaux et utilitaires

- Système de stockage et de distribution de carburant

- Par utilisateur final

- Aviation commerciale

- Aviation militaire

- Aviation générale

- Par montage

- Fabricant d'équipement d'origine (OEM)

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés et des mini-enquêtes menés auprès de responsables en ingénierie de cellules, de fournisseurs de rang 1 en actionneurs, de dirigeants MRO et de régulateurs en Amérique du Nord, en Europe et en Asie nous ont permis de confirmer les calendriers de production, les intentions de retrofit, la dispersion des prix et la fiabilité en service. Comme nous avons pu le constater, une fuite sur un joint d'actionneur peut doubler les coûts d'exploitation directs d'un monocouloir en quelques semaines.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié la croissance des flottes mondiales, les cadences de production et les calendriers de retrait de service à l'aide de jeux de données ouverts publiés par la FAA, l'EASA, l'IATA, UN Comtrade, le SIPRI et plusieurs portails d'approvisionnement de défense. Ils ont ensuite recoupé le contenu en composants dans les dépôts réglementaires des OEM, les présentations aux investisseurs et les revues spécialisées de référence. Nous avons ancré les prix de vente moyens grâce aux avis d'attribution de contrats et aux indicateurs de prix issus de D&B Hoovers, Dow Jones Factiva et des appels d'offres publics, avant d'intégrer les tendances des indices de change et de matières premières.

Des éléments de contexte supplémentaires sur les feuilles de route d'électrification, les cycles de certification et les modes de défaillance ont été tirés d'organismes tels que l'Aerospace Industries Association, les comités de normalisation ASTM et des articles académiques, nous apportant une clarté sur les calendriers de substitution technologique. Les sources citées illustrent nos données documentaires et ne sont pas exhaustives ; de nombreuses références supplémentaires ont soutenu la collecte et la validation des données.

Dimensionnement du marché et prévisions

Une construction descendante a débuté avec les livraisons annuelles d'aéronefs, les heures de vol de la flotte en service et le nombre modélisé d'actionneurs par plateforme, multipliés par des fourchettes d'ASP calibrées. Des agrégations sélectives de fournisseurs et des vérifications de canaux servent de tests ascendants pour affiner les totaux. Des variables clés telles que le rythme d'absorption du carnet de commandes des monocouloirs, le taux de substitution électrique dans les commandes secondaires, les heures de vol moyennes par aéronef et les budgets régionaux d'approvisionnement de défense alimentent une régression multivariée, tandis qu'une superposition ARIMA lisse les chocs à court terme. Des factures de maintenance échantillonnées et des données de campagnes de retrofit comblent les écarts résiduels.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux journaux d'expédition indépendants, aux flux douaniers et aux ventilations des revenus des OEM, suivis de révisions analytiques par niveaux. Ce n'est qu'après la résolution de chaque anomalie que nous validons le modèle. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs. Avant la livraison, un analyste effectue une nouvelle vérification afin que les clients reçoivent la vue la plus récente.

Pourquoi la référence d'Mordor Intelligence sur les actionneurs pour aéronefs inspire confiance

Les estimations publiées divergent souvent parce que chaque cabinet choisit son propre périmètre, sa base de prix et son rythme d'actualisation, alors que les décideurs ont besoin d'une référence fiable unique.

Les principaux facteurs d'écart comprennent la prise en compte ou non de l'actionnement des sièges et des services de révision, l'agressivité des facteurs d'inflation des coûts, le traitement de la main-d'œuvre de retrofit et la rapidité avec laquelle les nouvelles plateformes électriques entrent dans le modèle. Ce sont des domaines où la sélection rigoureuse du périmètre et l'actualisation annuelle de Mordor se distinguent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,16 Mrd USD (2025) | Mordor Intelligence | |

| 21,68 Mrd USD (2024) | Consultance régionale A | Sièges et services de révision inclus, ASP revalorisés sans prise en compte des remises OEM |

| 8,10 Mrd USD (2022) | Consultance mondiale B | Demande en voilure tournante et en retrofit omise, jeu de données de production obsolète utilisé |

La comparaison montre que l'approche équilibrée descendante et ascendante de Mordor, ancrée à des variables transparentes et à un cycle de révision annuel, fournit une référence de marché sur laquelle les clients peuvent s'appuyer pour leurs décisions de planification et d'investissement.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des actionneurs d'aéronefs en 2031 ?

Le marché des actionneurs d'aéronefs devrait atteindre 14,84 milliards USD d'ici 2031, reflétant un CAGR de 6,45 %.

Quel type d'actionneur domine actuellement les nouvelles livraisons ?

Les unités linéaires dominent, détenant 70,55 % de la part de marché en 2025 en raison des applications à longue course sur le train d'atterrissage et les volets.

Quelle région connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

L'Asie-Pacifique devrait progresser à un CAGR de 7,25 % jusqu'en 2031, portée par le COMAC C919 et les programmes de défense indiens.

Pourquoi les compagnies aériennes adoptent-elles des actionneurs intelligents ?

Les actionneurs équipés de capteurs permettent une maintenance prédictive qui peut réduire les événements non programmés de plus de 30 % et diminuer les coûts AOG.

Comment les mandats de durabilité influencent-ils la conception des actionneurs ?

Les initiatives SAF et hydrogène nécessitent des actionneurs de systèmes de carburant avec de nouveaux matériaux d'étanchéité et des courses plus longues, déclenchant de nouveaux cycles de conception.

Quel est le principal risque de chaîne d'approvisionnement pour les actionneurs électromécaniques (AEM) ?

La dépendance aux aimants de terres rares chinois expose les fabricants à des hausses de prix et à des retards de livraison, incitant à la recherche de chimies de moteurs alternatives.

Dernière mise à jour de la page le: