Taille et Part du Marché des Jambes d'Avion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

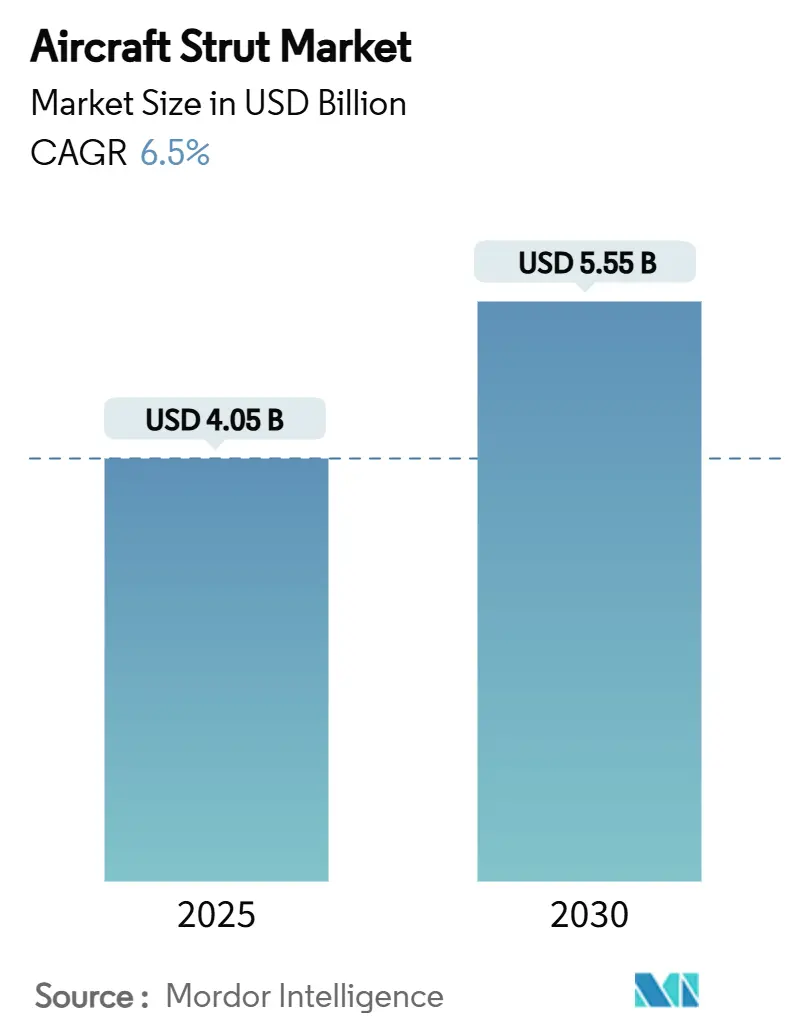

| Taille du Marché (2025) | 4.05 Milliards de dollars |

| Taille du Marché (2030) | 5.55 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Jambes d'Avion par Mordor Intelligence

La taille du marché des jambes d'avion s'élevait à 4,05 milliards USD en 2025 et devrait atteindre 5,55 milliards USD d'ici 2030, reflétant un CAGR de 6,50 %. La hausse des cadences de production des monocouloirs, l'expansion des achats de défense et l'adoption accélérée des matériaux composites continuent de soutenir la demande sur les plateformes d'aviation commerciale, militaire et émergente. Le marché des jambes d'avion bénéficie de carnets de commandes OEM records dépassant 15 700 appareils, même si les pressions sur la chaîne d'approvisionnement encouragent un recours accru à la maintenance prédictive et aux programmes d'échange de composants. Les impératifs de réduction de masse orientent les fabricants vers des composites avancés capables de réduire le poids jusqu'à 30 % tout en préservant la durée de vie en fatigue. Par ailleurs, l'expansion des flottes en Asie-Pacifique remodèle l'ordre concurrentiel, les dépenses régionales de MRO étant projetées pour tripler d'ici 2043. Des fournisseurs établis tels que Safran, Collins Aerospace et Liebherr consolident leurs parts grâce à des capacités de train d'atterrissage intégrées verticalement et à des réseaux de révision mondiaux, préservant leur position sur un marché des jambes d'avion de plus en plus axé sur l'économie du cycle de vie.

Points Clés du Rapport

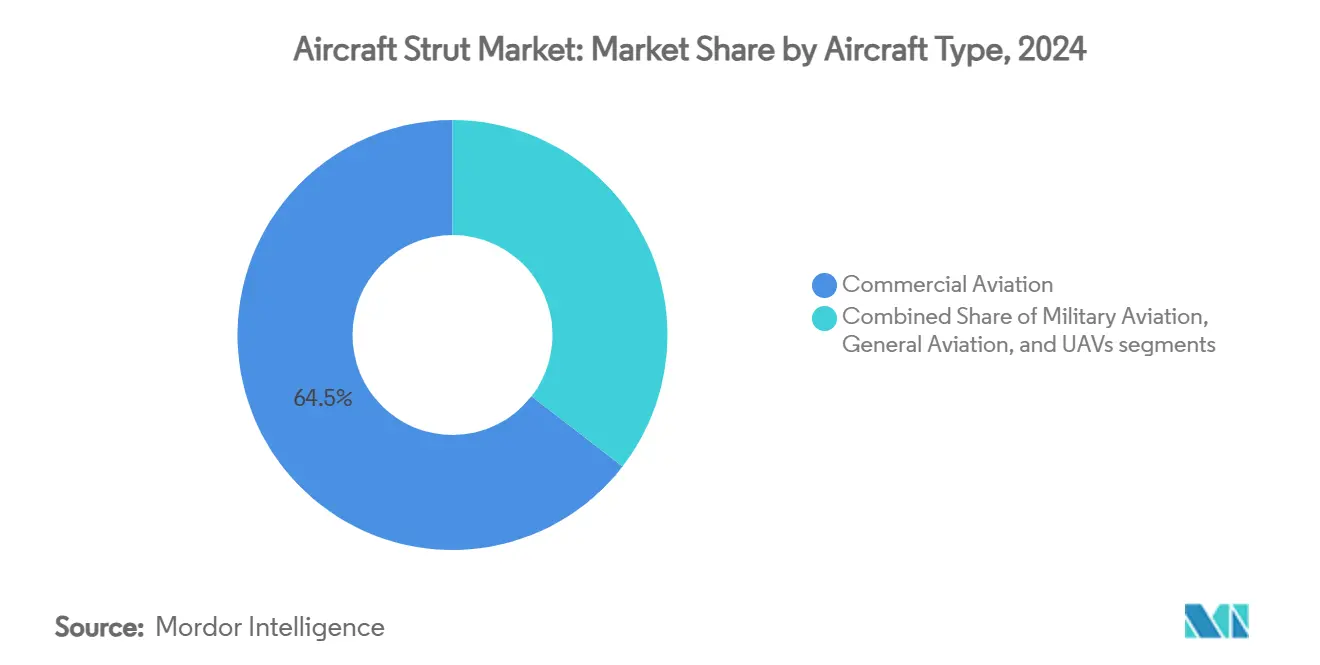

- Par type d'aéronef, l'aviation commerciale a dominé avec une part de revenus de 64,52 % en 2024 ; l'aviation militaire devrait enregistrer le CAGR le plus élevé, soit 7,43 %, jusqu'en 2030.

- Par type de jambe, les jambes amortisseur/traînée représentaient 40,25 % de la part du marché des jambes d'avion en 2024, tandis que les jambes de train d'atterrissage principal sont positionnées pour un CAGR de 6,23 % jusqu'en 2030.

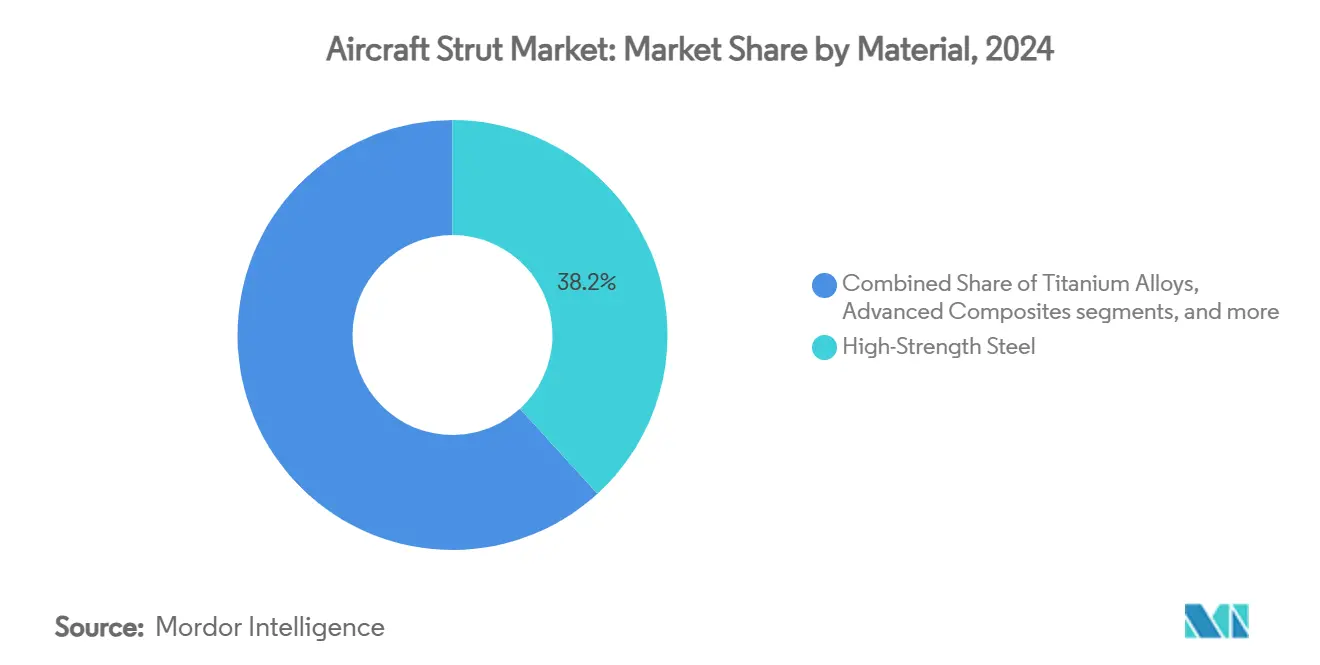

- Par matériau, l'acier haute résistance détenait une part de 38,21 % du marché des jambes d'avion en 2024 ; les composites avancés devraient se développer à un CAGR de 8,29 % entre 2025 et 2030.

- Par utilisateur final, les installations OEM ont capturé une part de 59,48 % en 2024, tandis que le segment après-vente/MRO progresse à un CAGR de 8,27 % jusqu'en 2030.

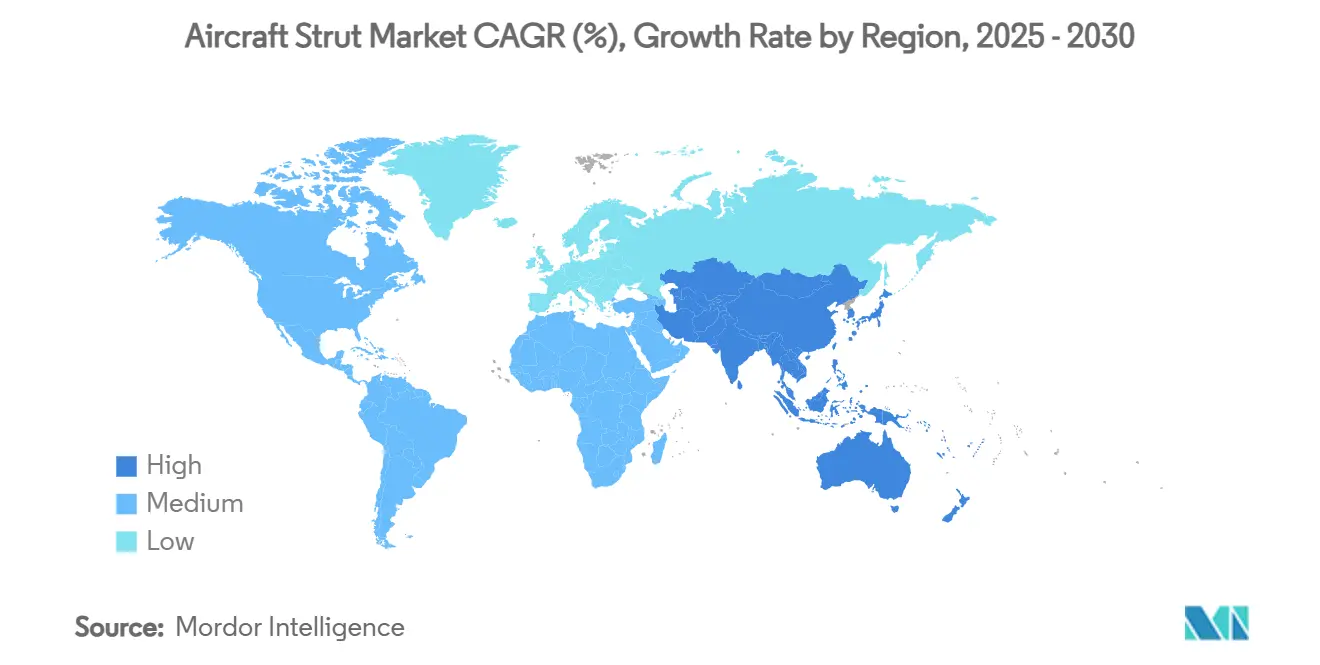

- Par géographie, l'Amérique du Nord représentait 38,49 % du marché des jambes d'avion en 2024 ; l'Asie-Pacifique représente la région à la croissance la plus rapide, avec un CAGR de 6,29 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Jambes d'Avion

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des cadences de production des monocouloirs | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Cycle de remplacement des trains vieillissants à l'échelle de la flotte | +1.0% | Mondial | Long terme (≥ 4 ans) |

| Hausse des achats de défense pour les aéronefs à forte intensité de train d'atterrissage | +0.8% | Asie-Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Reprise des turbopropulseurs régionaux et de navette | +0.6% | Asie-Pacifique, Marchés émergents | Long terme (≥ 4 ans) |

| Incitations fiscales à la R&D pour les jambes intelligentes légères | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Règles de certification des eVTOL imposant des tests de charge par choc | +0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Cadences de Production des Monocouloirs

Airbus a livré 278 appareils et Boeing en a livré 300 à mi-2025, maintenant une cadence de production accélérée des A320neo et B737 MAX malgré les difficultés de la chaîne d'approvisionnement.[1]ePlane AI, "Comparaison des livraisons d'aéronefs Boeing et Airbus en 2025," eplaneai.com Chaque monocouloir nécessite plusieurs jambes principales, avant et auxiliaires, ce qui élève directement la demande globale sur le marché des jambes d'avion. La conception renforcée du train d'atterrissage de la famille A320 par Safran prolonge les intervalles de révision de plus de 20 %, alignant la durabilité des composants sur une utilisation plus intensive de la flotte. Les fournisseurs réallouent leur capacité de production vers les programmes Airbus alors que Boeing fait face à des contraintes de montée en cadence, intensifiant la concurrence pour les assemblages de jambes usinées de précision. La production soutenue de monocouloirs demeure donc le catalyseur de volume le plus significatif au moins jusqu'en 2028, se traduisant par une dynamique haussière durable pour les fabricants positionnés sur des plateformes à haute cadence.

Cycle de Remplacement des Trains Vieillissants à l'Échelle de la Flotte

Les reports de retraits de service et les retards de livraison prolongent la durée de vie des cellules, propulsant une prévision de marché après-vente de 135 milliards USD d'ici 2034 pour les activités de maintenance qui incluent massivement les révisions de trains d'atterrissage. Les compagnies aériennes privilégient des conceptions de jambes premium offrant une plus longue durée en service afin de minimiser les dépositions non planifiées, encourageant des mises à niveau de composants dont le prix dépasse celui des équivalents d'ancienne génération. Safran a enregistré une hausse de 10,8 % en glissement annuel de ses revenus équipements et défense au premier trimestre 2025, en partie grâce aux ventes de trains d'atterrissage sur le marché après-vente.[2]Safran Group, "Trains d'atterrissage principal et avant pour la famille d'aéronefs monocouloirs Airbus," safran-group.com L'analyse prédictive intégrée dans les jambes intelligentes améliore en outre le calendrier de remplacement, renforçant une transition structurelle vers des stratégies de maintenance basées sur l'état réel des composants. En conséquence, le marché des jambes d'avion sécurise des flux de revenus récurrents à l'abri de la cyclicité de la production OEM.

Hausse des Achats de Défense pour les Aéronefs à Forte Intensité de Train d'Atterrissage

Les nations d'Asie-Pacifique renforcent leurs flottes de chasseurs et d'avions de transport, comme en témoigne la commande de l'Indonésie portant sur 48 appareils de cinquième génération KAAN d'une valeur de 10 milliards USD. Les programmes militaires exigent des jambes robustes capables d'absorber des atterrissages à taux d'enfoncement élevé sur porte-avions ou sur pistes non préparées, générant des opportunités à valeur unitaire plus élevée par rapport aux plateformes commerciales. Aviation Week estime à 63 milliards USD la valeur des compétitions d'aéronefs militaires au cours de la prochaine décennie, le Moyen-Orient et l'Asie-Pacifique représentant plus de 40 % des attributions projetées. La vague d'achats qui en résulte renforce la visibilité des commandes à long terme pour les fournisseurs de jambes spécialisées aptes à satisfaire les spécifications de défense rigoureuses.

Reprise des Turbopropulseurs Régionaux et de Navette

ATR a sécurisé 56 commandes en 2024 tout en maintenant un carnet de commandes supérieur à 150 appareils, signalant un rebond de la demande de turbopropulseurs de moins de 90 sièges. Embraer projette 1 780 livraisons de turbopropulseurs au cours des deux prochaines décennies, les économies émergentes priorisant la connectivité sur les liaisons courtes. Les turbopropulseurs nécessitent des jambes robustes conçues pour des cycles fréquents et des opérations sur terrains difficiles, ajoutant un volume incrémental au marché des jambes d'avion jusqu'en 2030.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Coûts élevés de certification et d'essais | -0.6% | Marchés développés | Moyen terme (2 à 4 ans) |

| Rentabilité cyclique des compagnies aériennes pesant sur les budgets MRO | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Barrières de propriété intellectuelle liées à la fabrication additive pour la reconception des jambes | -0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières

Les prix de l'acier, de l'aluminium et du titane ont fortement fluctué en 2024, les coûts des alliages de titane ayant augmenté en raison de contraintes d'approvisionnement géopolitiques.[3]Lasting Titanium, "Tendances des prix du titane et facteurs d'influence au second semestre 2024," lastingtitanium.com Le rétablissement de droits de douane de 25 % sur certains métaux aux États-Unis a aggravé l'incertitude sur les coûts des intrants pour les fournisseurs aérospatiaux. Les fabricants de trains d'atterrissage réagissent en constituant des stocks plus importants de matières premières, ce qui immobilise le fonds de roulement et augmente les frais de stockage, érodant des marges déjà étroites. La couverture sur les marchés à terme des métaux offre un soulagement partiel, mais les prix au comptant volatils divergent souvent des niveaux de couverture contractés, affaiblissant l'efficacité de ces stratégies. Les contrats à prix fixe à long terme limitent par ailleurs la capacité des fabricants à répercuter les surcharges sur les OEM ou les compagnies aériennes, comprimant la rentabilité et freinant les investissements à court terme dans de nouveaux programmes de jambes sur le marché des jambes d'avion. L'incertitude budgétaire prolongée retarde les décisions d'approvisionnement stratégique, créant des effets en cascade sur l'ensemble de la chaîne d'approvisionnement des trains d'atterrissage.

Coûts Élevés de Certification et d'Essais

Les cadres réglementaires tels que le 14 CFR Partie 25 Sous-partie D imposent des essais exhaustifs d'absorption des chocs et de fatigue qui peuvent prolonger les cycles de développement jusqu'à trois ans et coûter plusieurs millions de dollars. Les jambes en matériaux composites ou fabriquées par fabrication additive doivent également démontrer l'équivalence des matériaux, ce qui alourdit les dépenses de conformité pour les fournisseurs de plus petite taille ne disposant pas de laboratoires internes. Les essais de chute à grande échelle nécessitent des bancs d'essai spécialement conçus pour reproduire les impacts à taux d'enfoncement élevé, et toute modification de conception en phase avancée peut déclencher de nouveaux essais, gonflant davantage les budgets. Les fabricants doivent financer une documentation exhaustive, incluant des dossiers d'analyse par éléments finis et des enregistrements traçables des matières premières, ajoutant des mois aux calendriers de programme. La charge financière qui en résulte ralentit la diffusion de l'innovation et maintient des barrières à l'entrée élevées sur le marché des jambes d'avion, en particulier pour les startups disruptives cherchant à remplacer les conceptions métalliques traditionnelles. Les calendriers de certification prolongés découragent l'investissement en capital-risque, laissant aux acteurs établis leur savoir-faire réglementaire ancré pour dominer les prochaines attributions de plateformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : Domination Commerciale avec des Commandes Militaires en Accélération

L'aviation commerciale a généré 64,52 % des revenus de 2024, consolidant son statut de pilier central de la demande sur le marché des jambes d'avion. Les monocouloirs contribuent au volume unitaire le plus élevé, tandis que les gros-porteurs intègrent des jambes à cylindre intérieur en titane pour réduire le poids et les coûts de maintenance. Bien que plus modeste en termes absolus, l'aviation militaire est en passe d'atteindre un CAGR de 7,43 %, portée par des acquisitions soutenues de chasseurs auprès de clients d'Asie-Pacifique et du Moyen-Orient qui privilégient des architectures de train d'atterrissage robustes.

Les fournisseurs de jambes servant les deux secteurs diversifient leurs revenus et se couvrent contre la cyclicité, positionnant le marché des jambes d'avion pour une croissance équilibrée. Les véhicules aériens de combat sans pilote tels que le XQ-58A disposent désormais de trains rétractables, ouvrant un sous-segment en développement. L'usure liée aux cycles continus des compagnies aériennes maintient une demande de remplacement élevée, tandis que les programmes de défense offrent des marges plus importantes liées à des spécifications de durabilité rigoureuses.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Type de Jambe : Les Amortisseurs Maintiennent leur Part tandis que le Train Principal Progresse

Les jambes amortisseur/traînée ont conservé 40,25 % des revenus de 2024, reflétant leur multiplicité sur les assemblages principaux et avant. Pourtant, les jambes de train d'atterrissage principal devraient croître à un CAGR de 6,23 %, dépassant la croissance totale du marché des jambes d'avion, les aéronefs plus lourds et à plus long rayon d'action nécessitant des solutions portantes plus robustes. Les conceptions de train principal à deux cylindres adoptées sur les gros-porteurs améliorent la répartition des charges et les intervalles de maintenance, augmentant le contenu moyen par aéronef.

Les capteurs de surveillance intelligente intégrés dans les jambes de nouvelle génération alertent les opérateurs en cas d'écarts de pression ou de température, soutenant l'adoption de la maintenance prédictive dans l'ensemble du secteur des jambes d'avion. L'hydraulique à broche de dosage améliorée optimise en outre les caractéristiques d'amortissement, réduisant les forces de rebond et prolongeant la durée de vie des pneumatiques.

Par Matériau : L'Acier Reste Dominant tandis que l'Adoption des Composites s'Accélère

L'acier haute résistance a contribué à hauteur de 38,21 % des revenus de 2024 en raison de sa base d'approvisionnement mature et de son comportement prévisible sous des événements de charge élevée. Les matériaux composites devraient toutefois afficher un CAGR de 8,29 %, le plus rapide du marché des jambes d'avion, les polymères renforcés de fibres de carbone atteignant jusqu'à 30 % de réduction de masse avec une résistance à la fatigue supérieure.

Les OEM intégrant des composites réduisent la consommation de carburant et ouvrent des possibilités d'intégration de capteurs intelligents lors de la mise en œuvre. Les alliages de titane restent le choix premium pour les applications à rapport résistance/poids extrême, notamment les flottes de chasseurs à cycles élevés. Les fournisseurs capables d'équilibrer des portefeuilles de matériaux diversifiés devraient capter des gains de parts de marché disproportionnés sur le marché des jambes d'avion jusqu'en 2030.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : Les Installations OEM Dominent mais l'Après-Vente Prend de l'Élan

Les équipements OEM ont généré 59,48 % des revenus de 2024, suivant étroitement les cadences de livraison des aéronefs. Le canal après-vente/MRO devrait enregistrer un CAGR de 8,27 % alors que les compagnies aériennes prolongent la durée de vie de leurs flottes et recherchent des échanges de trains d'atterrissage rentables. Le programme d'échange de trains d'atterrissage de Boeing illustre des modèles de service qui minimisent les immobilisations en fournissant des ensembles révisés prêts à l'emploi.

La consolidation remodèle le paysage MRO ; l'acquisition par GA Telesis de l'unité MRO de trains d'atterrissage d'AAR pour 51 millions USD renforce la profondeur de réparation et la couverture régionale.[4]Cargo Facts, "GA Telesis acquiert l'activité MRO de trains d'atterrissage d'AAR pour 51 millions USD," cargofacts.com À mesure que l'analyse prédictive se généralise, la durée de vie des composants est optimisée, mais la fréquence des révisions programmées reste régie par les limites de cycles réglementaires, ancrant un marché après-vente stable pour le marché des jambes d'avion.

Analyse Géographique

L'Amérique du Nord domine le marché des jambes d'avion grâce à son échelle de production et à ses dépenses de défense. Les lignes de production de Boeing à Renton et Charleston ancrent la production commerciale, tandis que les programmes gouvernementaux américains tels que le F-35 et le B-21 Raider soutiennent une demande de trains d'atterrissage à haute spécification. L'investissement de 80 millions USD de Safran à Querétaro élargit la capacité de production de composants de moteurs LEAP et approfondit l'intégration verticale régionale. Une infrastructure après-vente robuste, notamment la nouvelle installation de WestJet et Lufthansa Technik à Calgary pour les moteurs LEAP-1B, renforce encore l'attractivité régionale pour les services de jambes premium.

Le marché des jambes d'avion en Asie-Pacifique progresse grâce à la hausse des livraisons de turbopropulseurs et de monocouloirs. La commande record de chasseurs de l'Indonésie et la flotte ATR croissante de l'Inde illustrent les moteurs de croissance de la défense et de la mobilité aérienne régionale. La maturation de la chaîne d'approvisionnement locale, notamment dans la production d'éponge de titane en Chine, pourrait comprimer les bases de coûts et réorienter les flux d'exportation. Par ailleurs, les projets pilotes de certification d'eVTOL à Singapour et au Japon devraient vraisemblablement stimuler la demande de jambes spécialisées pour la mobilité urbaine avant 2030.

L'Europe maintient une part significative grâce à l'empreinte d'assemblage multinationale d'Airbus et à de solides lignes de financement de la R&D telles que Clean Sky 2. Liebherr-Aerospace consacre plus de 17 % de ses revenus à la recherche, sécurisant des positions sur le programme de train principal du B777X. L'accent mis par la région sur la durabilité, illustré par des démonstrateurs de fuselage en thermoplastique, soutient la pénétration des matériaux avancés au bénéfice des fournisseurs de jambes capables de travailler les composites.

Paysage Concurrentiel

Le marché des jambes d'avion présente une concentration modérée, Safran Landing Systems, Collins Aerospace et Liebherr Group contrôlant collectivement plus de 55 % des attributions d'ensembles OEM selon les estimations. Safran a enregistré une expansion de ses revenus de 16,7 % au premier trimestre 2025 grâce à la vigueur du marché après-vente civil, tout en investissant plus d'un milliard EUR (1,17 milliard USD) pour agrandir son réseau mondial de MRO LEAP. Collins Aerospace se différencie par son expertise en structures composites capable de délivrer 30 % d'économies de poids.[5]Collins Aerospace, "Composants structuraux en matériaux composites," collinsaerospace.com Liebherr continue de remporter des contrats sur les gros-porteurs de nouvelle génération en combinant actionnement électro-hydraulique et surveillance prédictive de l'état de santé.

Les nouveaux entrants misent sur la fabrication additive pour réduire les délais, mais se heurtent à des obstacles de propriété intellectuelle et à des coûts de certification, renforçant les avantages des acteurs établis. La consolidation reste active ; l'acquisition proposée par Platinum Equity d'Héroux-Devtek pour 1,35 milliard USD illustre l'intérêt du capital-investissement pour les spécialistes de niche en aérostructures. Les partenariats stratégiques, tels que la collaboration de Safran et HAL dans le forgeage en Inde, illustrent des démarches de localisation visant à sécuriser des crédits de compensation et à réduire le risque logistique.

Les feuilles de route technologiques convergent vers des jambes intelligentes intégrant des capteurs embarqués et des traitements de surface avancés qui allongent les intervalles de révision. Les fournisseurs capables d'associer les avancées en matériaux aux capacités de santé numérique sont les mieux positionnés pour accroître leur part du marché des jambes d'avion à mesure que les compagnies aériennes et les forces armées transitionnent vers des cadres de maintenance pilotés par les données.

Leaders du Secteur des Jambes d'Avion

Safran SA

Collins Aerospace (RTX Corporation)

Liebherr Group

Parker-Hannifin Corporation

Héroux-Devtek Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Dublin Aerospace a signé un accord de cinq ans avec EgyptAir Maintenance & Engineering pour des services de révision de trains d'atterrissage sur des aéronefs B737NG. Débutant en juillet 2025, ce contrat s'appuie sur leur partenariat de 2017 et renforce la position de Dublin Aerospace dans la maintenance de la flotte d'EgyptAir.

- Avril 2025 : Air Industries Group a reçu des contrats d'une valeur de 1,5 million USD pour la fabrication de composants de trains d'atterrissage pour le bombardier lourd B-1B Lancer et l'avion de combat F-16 Fighting Falcon de l'armée de l'air américaine.

- Mars 2025 : Liebherr-Aerospace Saline a signé un accord avec SkyWest Airlines pour fournir des services de révision de trains d'atterrissage et de maintenance des systèmes pour une partie de la flotte Embraer 175-E1 de SkyWest.

- Décembre 2024 : GA Telesis, LLC, a signé un accord pluriannuel avec CommuteAir, un transporteur United Express, pour la réparation et la révision des systèmes de trains d'atterrissage Embraer. L'accord couvre la flotte d'aéronefs Embraer 145 de CommuteAir, fournissant un soutien à la maintenance des trains d'atterrissage et améliorant l'efficacité opérationnelle.

Périmètre du Rapport sur le Marché Mondial des Jambes d'Avion

| Aviation Commerciale | Monocouloirs |

| Gros-Porteurs | |

| Jets Régionaux | |

| Aviation Militaire | Chasseurs |

| Avions de Transport | |

| Aéronefs à Voilure Tournante | |

| Aviation Générale | |

| Véhicules Aériens Sans Pilote (UAV) |

| Jambes de Train d'Atterrissage Principal |

| Jambes de Train d'Atterrissage Avant |

| Jambes de Train Arrière |

| Jambes Amortisseur/Traînée |

| Acier Haute Résistance |

| Aluminium Série 7000 |

| Alliages de Titane |

| Composites Avancés |

| OEM |

| Après-Vente/MRO |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique du Sud | ||

| Par Type d'Aéronef | Aviation Commerciale | Monocouloirs | |

| Gros-Porteurs | |||

| Jets Régionaux | |||

| Aviation Militaire | Chasseurs | ||

| Avions de Transport | |||

| Aéronefs à Voilure Tournante | |||

| Aviation Générale | |||

| Véhicules Aériens Sans Pilote (UAV) | |||

| Par Type de Jambe | Jambes de Train d'Atterrissage Principal | ||

| Jambes de Train d'Atterrissage Avant | |||

| Jambes de Train Arrière | |||

| Jambes Amortisseur/Traînée | |||

| Par Matériau | Acier Haute Résistance | ||

| Aluminium Série 7000 | |||

| Alliages de Titane | |||

| Composites Avancés | |||

| Par Utilisateur Final | OEM | ||

| Après-Vente/MRO | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique du Sud | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des jambes d'avion ?

La taille du marché des jambes d'avion a atteint 4,05 milliards USD en 2025 et devrait progresser jusqu'à 5,55 milliards USD d'ici 2030, reflétant un CAGR de 6,50 %.

Quel segment détient la plus grande part du marché des jambes d'avion ?

L'aviation commerciale est en tête, générant 64,52 % des revenus de 2024 grâce à une production soutenue de monocouloirs.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les composites avancés se développent à un CAGR de 8,29 % alors que les OEM priorisent la réduction de poids et l'efficacité énergétique.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

L'expansion rapide des flottes de la région, la hausse des budgets de défense et le développement de la capacité MRO alimentent un CAGR prévu de 6,29 % jusqu'en 2030.

Comment les jambes intelligentes influencent-elles les stratégies de maintenance ?

Les capteurs embarqués permettent une surveillance basée sur l'état réel, réduisant les dépositions non planifiées et alignant le calendrier de révision sur les schémas d'usure réels.

Quels facteurs menacent le plus la croissance à court terme ?

La volatilité des prix des matières premières et les coûts élevés de certification constituent les principales contraintes, retranchant un total combiné de 1,4 point de pourcentage du CAGR prévu.

Dernière mise à jour de la page le: