Taille et Part du Marché des Freins d'Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.8 Milliards de dollars |

| Taille du Marché (2031) | 12.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

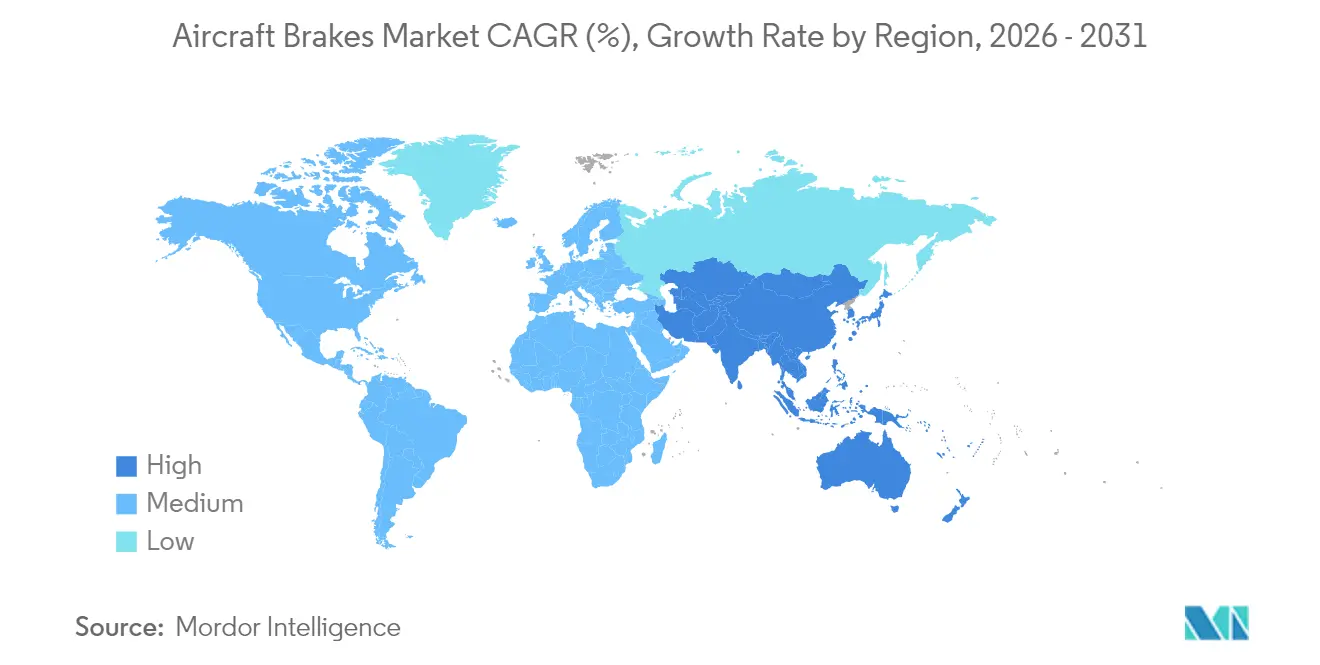

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Freins d'Aéronefs par Mordor Intelligence

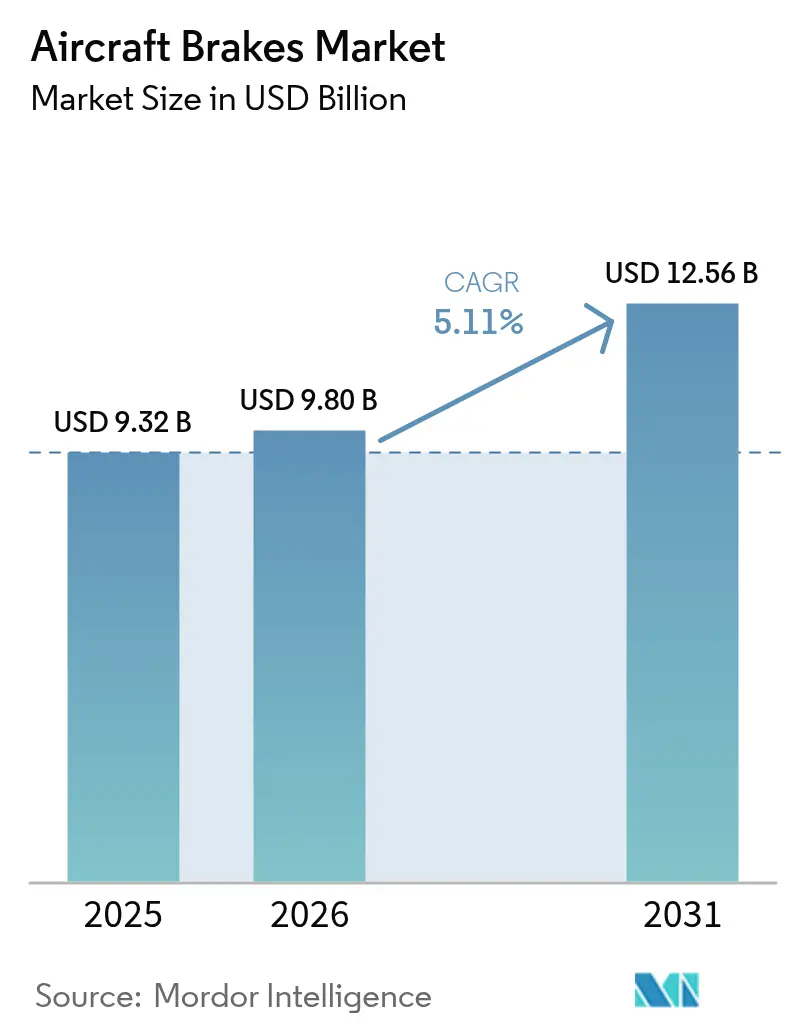

La taille du marché des freins d'aéronefs en 2026 est estimée à 9,8 milliards USD, en hausse par rapport à la valeur de 2025 de 9,32 milliards USD, avec des projections pour 2031 s'établissant à 12,56 milliards USD, progressant à un TCAC de 5,11 % sur la période 2026-2031. L'augmentation des livraisons de flottes, les programmes constants de modernisation de la défense et la transition sectorielle de l'acier vers des systèmes de freinage en carbone avancés soutiennent cette dynamique. Les compagnies aériennes commerciales allongent les cycles de mise à la retraite des aéronefs, ce qui accroît la demande en matière de maintenance, réparation et révision (MRO) ; la technologie de freinage par câblage électrique (brake-by-wire) gagne du terrain à mesure que des architectures d'aéronefs à motorisation électrique accrue entrent en service. Les freins en carbone dominent les nouvelles installations car ils réduisent le poids, limitent la consommation de carburant et durent plus longtemps que les alternatives en acier, tandis que les concepts révolutionnaires en carbone-céramique promettent une tolérance thermique encore plus élevée. La dynamique régionale du marché favorise l'Amérique du Nord pour les revenus issus de la base installée, tandis que l'Asie-Pacifique connaît la croissance la plus rapide, les transporteurs à bas coûts ajoutant des jets monocouloirs et les régulateurs régionaux rationalisant les voies de certification. Les tensions dans la chaîne d'approvisionnement en fibre de carbone de qualité aérospatiale et le régime de certification rigoureux pour les nouveaux matériaux de freinage continuent de limiter les ajouts de capacités à court terme. Néanmoins, les investissements des équipementiers dans de nouvelles usines témoignent de leur confiance dans une demande pluriannuelle.

Principaux Enseignements du Rapport

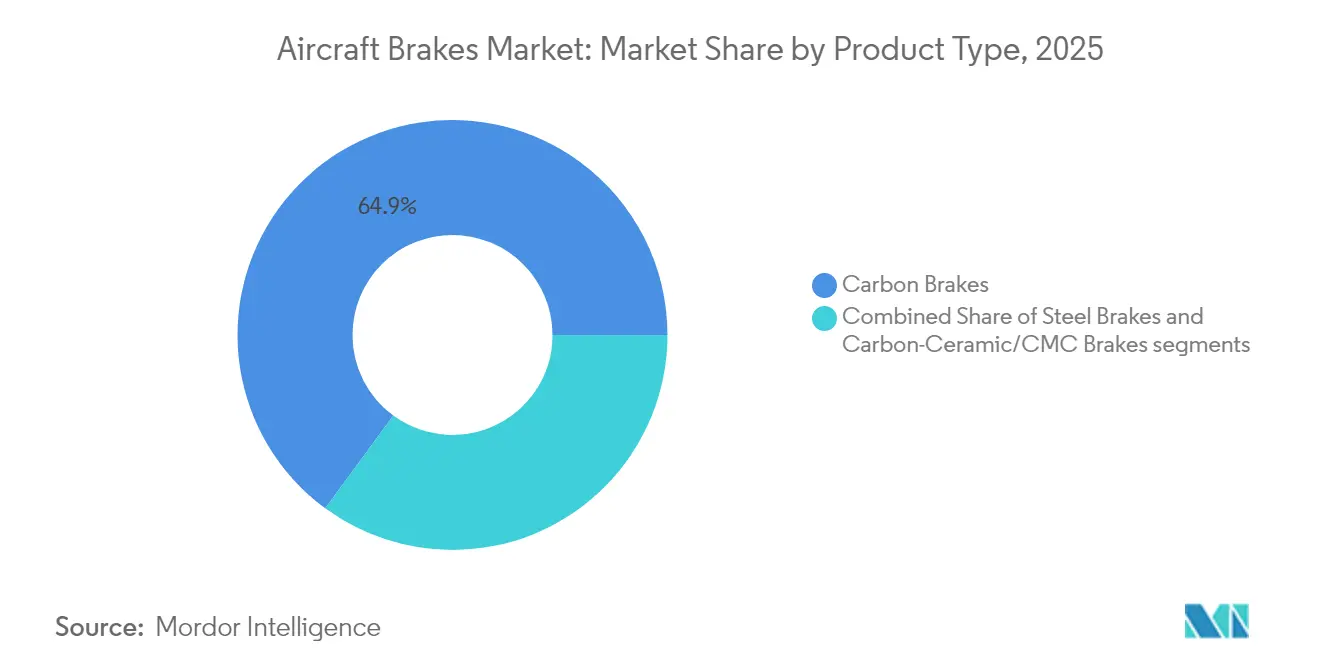

- Par type de produit, les freins en carbone ont dominé avec une part de revenus de 64,92 % en 2025 ; les freins en carbone-céramique/CMC devraient progresser à un TCAC de 7,55 % jusqu'en 2031.

- Par technologie d'actionnement, les systèmes hydrauliques conventionnels détenaient une part de 75,60 % en 2025, tandis que les solutions entièrement électriques/brake-by-wire devraient croître à un TCAC de 6,29 % jusqu'en 2031.

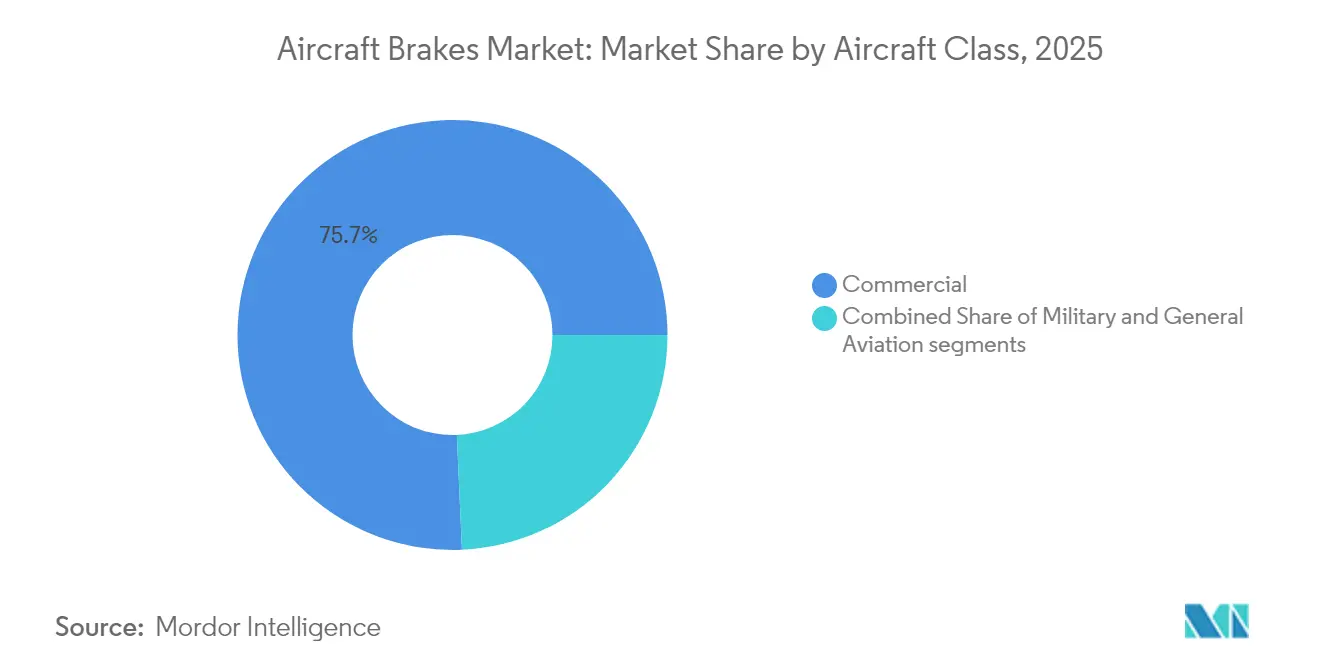

- Par classe d'aéronef, le secteur commercial détenait une part de 75,70 % en 2025 et devrait croître à un TCAC de 6,05 % jusqu'en 2031.

- Par utilisateur final, les installations en équipement d'origine (linefit) représentaient 54,10 % de la part du marché des freins d'aéronefs en 2025 ; l'activité de rétrofit devrait progresser à un TCAC de 5,39 % à mesure que les opérateurs modernisent leurs flottes vieillissantes.

- Par géographie, l'Amérique du Nord représentait 30,60 % du marché des freins d'aéronefs en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 6,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Freins d'Aéronefs

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | ( ~ ) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la flotte mondiale d'aéronefs et croissance soutenue des livraisons | +1.8% | Mondial ; le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition sectorielle des freins en acier vers des solutions de freinage en carbone avancées | +1.2% | Amérique du Nord et Europe, se diffusant vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes mondiaux de modernisation des flottes de défense stimulant la demande de freins | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des besoins en MRO liés au vieillissement des flottes d'aéronefs commerciaux | +1.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption croissante des systèmes brake-by-wire dans les architectures d'aéronefs à motorisation électrique accrue | +0.7% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Acceptation plus large des pièces PMA sur les marchés de l'aviation sensibles aux coûts | +0.4% | Le plus fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'expansion de la flotte mondiale d'aéronefs soutient une demande constante de freins

Les perspectives 2024 de Boeing prévoient 43 975 nouvelles livraisons de jets sur la période 2024-2043, dont 76 % sont des modèles monocouloirs exploités sur des missions à nombre élevé de cycles d'atterrissage, ce qui accélère l'usure des freins et la fréquence de remplacement.[1]Boeing, "Perspectives du Marché Commercial," boeing.com Le trafic aérien en Inde se développe de plus de 7 % par an, ce qui sous-tend un besoin de 2 835 aéronefs supplémentaires d'ici 2045, augmentant ainsi la demande de freins aussi bien sur les circuits d'équipement d'origine que sur le marché secondaire. Les mises à la retraite d'aéronefs restent inférieures aux normes historiques, prolongeant l'âge moyen des flottes et intensifiant les cycles de MRO, notamment les révisions répétées de freins. La supervision réglementaire de l'OACI et des autorités nationales standardise les critères mondiaux de performance des freins, garantissant que chaque unité nouvellement livrée ou révisée respecte des exigences identiques en matière de distance d'arrêt, de résistance à l'évanouissement thermique et de taux d'usure.

La transition sectorielle de l'acier vers des solutions de freinage en carbone redéfinit la dynamique du marché

Les opérateurs apprécient les freins en carbone car ils réduisent le poids et durent plus longtemps que les ensembles en acier ; les disques DURACARB® de Collins Aerospace offrent environ 35 % de durée de vie supplémentaire sur les aéronefs Boeing 737NG, se traduisant par moins de passages en atelier et une consommation de carburant réduite. La division Équipements & Défense de Safran, qui regroupe les produits d'atterrissage et de freins en carbone, a enregistré une croissance organique de son chiffre d'affaires de 17,70 % en 2024, signal d'une évolution des préférences des opérateurs vers la technologie carbone haut de gamme. Par ailleurs, le groupe Mitsubishi Chemical a démontré que des composites à matrice céramique renforcés de fibres de carbone (CMC) pouvaient résister à 1 500 °C, ouvrant la voie à des disques de freins de nouvelle génération tolérant des chaleurs extrêmes sans pénalité de masse. Les nouvelles capacités de production, telles que l'expansion de 200 millions USD de Collins Aerospace à Spokane, permettront d'augmenter la production mondiale de freins en carbone de 50 %, contribuant à soulager la pression des carnets de commandes.

Les programmes mondiaux de modernisation des flottes de défense stimulent les mises à niveau des freins

La refonte du contrôle des freins du F-16 par l'US Air Force s'oriente vers l'architecture brake-by-wire Mark V de Crane, éliminant les points de défaillance uniques et améliorant la fiabilité de la distance d'arrêt. De même, le re-motorisation du B-52J et le rétrofit du parachute-frein visent à réduire l'usure des freins lors du roulage à l'atterrissage, illustrant comment les mises à niveau de propulsion entraînent une refonte des systèmes de freinage. FlightGlobal a recensé 52 642 aéronefs militaires actifs dans le monde, et les carnets de commandes pour 4 350 nouvelles plateformes de combat à voilure fixe nécessiteront des freins fraîchement certifiés et un soutien en service à long terme. La standardisation de l'OTAN aligne les indicateurs de performance et de maintenance, créant un marché secondaire de défense homogène qui favorise les contrats d'approvisionnement en freins multi-pays.

La hausse des besoins en MRO des flottes commerciales vieillissantes renforce les revenus du marché secondaire

Les reports de mise à la retraite et les retards de livraison contraignent les compagnies aériennes à prolonger la durée de vie des cellules existantes, augmentant le nombre annuel de passages en atelier pour les roues et les freins. Les installations de MRO en Amérique du Nord et en Europe affichent des taux d'utilisation élevés, les compagnies aériennes programmant des révisions préventives des freins pour atténuer les perturbations opérationnelles. Les kits de révision remplaçables en ligne centrés sur les ensembles en carbone commandent des prix premium, aussi les équipementiers de freins investissent-ils dans des emplacements de stockage terrain supplémentaires et des outils de suivi numérique qui surveillent précisément les cycles de trempe thermique et l'épaisseur d'usure pour programmer le remplacement des pièces. Le marché de la maintenance en Asie-Pacifique devrait atteindre 109 milliards USD d'ici 2043, et les capacités spécialisées en freins représentent une part essentielle de cette expansion.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | ( ~ ) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de l'approvisionnement mondial en fibre de carbone et hausse des coûts énergétiques | -0.8% | Le plus élevé dans les centres de production d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Processus de certification OEM longs et retards dans les programmes de rétrofit | -0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Réglementations internationales plus strictes sur les émissions de particules des freins | -0.3% | L'Europe en tête, adoption mondiale | Long terme (≥ 4 ans) |

| Intégration verticale croissante des OEM réduisant la participation des fournisseurs de rang 2 | -0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité de l'approvisionnement en fibre de carbone contraint la montée en production

Les ajouts de capacité de fibre de carbone de qualité aérospatiale peinent à suivre la demande, car les cycles de qualification s'étendent sur plusieurs années et la plupart des nouvelles lignes visent des produits de moindre qualité pour les pales d'éoliennes, et non les freins d'aéronefs.[2]CompositesWorld, "L'évolution du paysage mondial de la fibre de carbone," compositesworld.com Les fours de traitement thermique et l'infiltration chimique en phase vapeur utilisés pour fabriquer les disques carbone-carbone consomment de grandes quantités d'électricité et de gaz naturel ; la fluctuation des prix de l'énergie comprime les marges des fournisseurs et pousse à la hausse les prix de vente des freins. Les délais d'approvisionnement prolongés pour le titane, l'acier inoxydable spécial et les pièces moulées en alliage — souvent de 30 semaines ou plus — retardent les livraisons de moyeux et de tubes de couple pour l'assemblage des freins. Les perturbations géopolitiques du transport maritime font peser un risque supplémentaire sur la logistique transpacifique, incitant les OEM à diversifier leurs sources de matières premières ou à envisager des délocalisations de production dans les régions concernées.

Les goulots d'étranglement en matière de certification retardent la mise en œuvre des technologies

L'EASA a reporté de 18 mois son mandat relatif aux systèmes de prévention de sortie de piste, les OEM ayant cité des pénuries de fournisseurs certifiés et de longues révisions des données d'essai. En août 2024, la FAA a introduit des évaluations de sécurité des systèmes exigeant que chaque installation de frein démontre l'élimination des défaillances latentes significatives ; le respect de cette nouvelle règle peut prolonger les délais des projets d'un an ou plus. Alors qu'un accord entre cinq nations s'efforce d'harmoniser les règles relatives aux aéronefs à décollage et atterrissage verticaux motorisés, les fournisseurs de freins font toujours face à des audits redondants relevant des exigences de la FAA et de l'EASA, engendrant des coûts et une complexité supplémentaires. Pour les avionneurs qui s'empressent de lancer des eVTOL, une fenêtre de qualification des freins prolongée peut compromettre les objectifs d'entrée en service, obligeant certains à choisir des équipements éprouvés plutôt que des options de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les freins en carbone ancrent la croissance premium

La technologie carbone a représenté 64,92 % de la part du marché des freins d'aéronefs en 2025, portée par la valeur des économies de poids qui réduisent la consommation de carburant et augmentent la capacité de charge utile. Les ensembles en acier conservent un créneau dans les aéronefs légers et chez les opérateurs sensibles aux coûts, mais les transporteurs quantifient les économies sur l'ensemble du cycle de vie et convertissent leurs flottes au carbone lors du prochain cycle de révision. Les variantes carbone-céramique/CMC constituent la sous-catégorie à la croissance la plus rapide, à un TCAC de 7,55 %, portées par leur résistance thermique à 1 500 °C et leur excellente résistance à l'évanouissement, essentielles pour les missions courtes répétées.

Les investissements manufacturiers reflètent ce changement. Collins Aerospace a doublé la production à Spokane grâce à une expansion de 200 millions USD, et Safran construit une nouvelle usine de freins en carbone en France pour renforcer les capacités européennes. Les protocoles de certification relevant de la Partie 25 de la FAA exigent que les disques de freins supportent neuf tests d'arrêt en cas de décollage refusé sans dégradation structurelle, et les ensembles en carbone surpassent systématiquement l'acier dans ce régime. Les réglementations environnementales favorisent le carbone car il élimine le cadmiage et réduit les émissions de particules par rapport aux garnitures à base d'acier.

Par Technologie d'Actionnement : La domination hydraulique face à un avenir électrique

Les systèmes hydrauliques traditionnels représentent 75,60 % de la taille du marché des freins d'aéronefs, appréciés pour leur fiabilité éprouvée et la familiarité mondiale du réseau de MRO. Les systèmes hybrides électro-hydrauliques ajoutent une précision électronique tout en s'appuyant sur les pompes et réservoirs existants, servant de technologie de transition pour les nouvelles constructions qui partagent encore l'architecture de ligne avec les flottes héritées. Les systèmes entièrement électriques, ou brake-by-wire, s'accélèrent à un TCAC de 6,29 % jusqu'en 2031, à mesure que les OEM poursuivent des architectures d'alimentation secondaire entièrement électriques ; l'unité 787 de Safran établit le précédent, associant la mesure d'usure par capteur intelligent aux annonces du poste de pilotage.

Les programmes militaires accélèrent l'adoption : l'architecture Mark V de Crane sur le F-16 offre des voies de signal doublement redondantes conformes aux critères de navigabilité MIL-HDBK-516C. Les freins électriques réduisent la masse du fluide hydraulique et éliminent les problèmes de remontée thermique qui élèvent les températures dans les soutes à roues des fuselages en matériaux composites. À mesure que les aéronefs régionaux électriques à batteries et les prototypes d'eVTOL arrivent à maturité, des actionneurs de freinage distribués légers à capacités régénératives émergent comme bases de conception dans les dossiers de certification préliminaires.

Par Classe d'Aéronef : L'aviation commerciale soutient les volumes, la défense accélère la technologie

Les opérateurs commerciaux ont généré 75,70 % de la demande en 2025, portés par des programmes monocouloirs tels que les lignes B737 et A320 qui représentent la majorité des atterrissages annuels. Les gros-porteurs contribuent à un revenu unitaire plus élevé par ensemble en raison de diamètres de disques plus grands et de valves de contrôle antidérapage plus complexes. Les jets régionaux et les turbopropulseurs se convertissent aux freins en carbone, les compagnies aériennes cherchant à réduire les temps de rotation et à simplifier leur gestion des stocks.

Les flottes de défense, bien que moins volumineuses, sont à la pointe de la technologie ; l'US Air Force (USAF) finance des rétrofits brake-by-wire, et les flottes de l'OTAN harmonisent leurs spécifications pour rationaliser la logistique de coalition. L'aviation générale — y compris les jets d'affaires — exige des disques à haute absorption d'énergie homologués pour les terrains d'atterrissage en approche à fort angle, une exigence de conception qui penche de plus en plus vers le carbone. Les aéronefs à voilure tournante appliquent des freins de rotor obligatoires en vertu du 14 CFR 27.921, une réglementation garantissant l'arrêt sécurisé du rotor avant l'approche du personnel au sol.

Par Utilisateur Final : L'équipement d'origine sécurise les revenus précoces, le rétrofit prolonge la valeur du cycle de vie

Les contrats en équipement d'origine (linefit) ont fourni 54,10 % du marché des freins d'aéronefs en 2025, intégrant le matériel OEM pour des décennies de pièces de rechange ultérieures. Négociés conjointement avec les accords d'achat de cellules, ces contrats fixent les spécifications des freins et incluent souvent des forfaits de maintenance garantissant un coût prévisible par atterrissage sur un horizon défini.

La demande de rétrofit croît à un TCAC de 5,39 % jusqu'en 2031, les transporteurs cherchant des économies de carburant et une charge de maintenance réduite en remplaçant les ensembles en acier par du carbone lors des grandes visites ; la mise à niveau du B737NG de Copa Airlines vers les freins en carbone de Collins constitue une référence récente. Les alternatives PMA intensifient la concurrence, permettant aux opérateurs de mélanger des pièces OEM et non-OEM au sein du même ensemble sous des ordres d'ingénierie approuvés. Les programmes militaires de prolongation de durée de vie recapitalisent les flottes existantes plutôt que d'acheter de nouvelles cellules, augmentant la portée du rétrofit pour les ordinateurs de contrôle des freins et les disques haute température.

Analyse Géographique

L'Amérique du Nord détient la plus grande part du marché des freins d'aéronefs, à 30,60 %, en raison de la combinaison du plus grand inventaire militaire mondial, des flux de trafic commercial les plus denses et d'un réseau de MRO mature. Les fournisseurs basés aux États-Unis bénéficient des préférences en matière d'achat américain (Buy American) et d'un budget de défense solide qui accélère les cycles de modernisation des freins sur les plateformes héritées.

L'Asie-Pacifique enregistre la croissance la plus forte à un TCAC de 6,72 %, grâce à des ajouts prolifiques de flottes et à une rationalisation réglementaire qui raccourcit les délais de certification pour les nouveaux entrants dans le domaine des composants. Les incitations à la production nationale en Chine et en Inde favorisent l'assemblage local de sous-composants roues-et-freins, réduisant la dépendance aux importations et créant des partenariats stratégiques avec les OEM mondiaux. L'Europe reste un acteur essentiel grâce à la production d'Airbus et à des directives environnementales strictes qui favorisent l'adoption précoce de matériaux de freinage à faibles émissions. Le Moyen-Orient et l'Afrique progressent à partir d'une base réduite, les transporteurs du Golfe modernisant leurs flottes et les nations africaines développant leur connectivité dans le cadre des protocoles du Marché unique du transport aérien africain.

Paysage réglementaire

Les ensembles de roues et de freins d'aéronefs sont régis par des cadres de certification harmonisés fondés sur la performance, pilotés par la FAA et l'EASA, la FAA TSO-C135 et l'EASA ETSO-C135a définissant les normes minimales pour les équipements de catégorie transport. La conformité est liée aux exigences de navigabilité de certification de type telles que 14 CFR 25.735 et les orientations associées de la FAA (par exemple AC 25.735-1), qui déterminent la justification en matière d'absorption d'énergie cinétique, de capacité de décélération, de comportement thermique et de fading, ainsi que de prévention de la surchauffe ou de l'éclatement, tant pour les installations de première monte que pour les installations de rétrofit.

La surveillance après mise en service influence également les configurations des produits et la demande de rétrofit par le biais de consignes de navigabilité et d'actions réglementaires. En 2025, l'EASA a publié la consigne AD 2025-0095 concernant les exigences d'inspection des tiges de frein du train principal des Airbus de la famille A320. En 2026, la FAA a fait avancer des actions concernant les équipements de freinage en service, notamment un NPRM (FAA-2026-2729) pour les sous-ensembles écrou-axe central de tige de frein des Airbus A350-941, ainsi qu'une directive d'avril 2026 exigeant le remplacement d'ensembles de tuyauteries de frein liés à des configurations de valves navette de frein. Pour les segments d'aéronefs plus petits, les mises à jour EASA CS-ETSO (y compris les exigences appliquées via l'ETSO-C26d dans le cadre de l'Amendement 12) coexistent avec les règles de catégorie transport, créant une voie de conformité parallèle pour les approbations de freins pour l'aviation générale et les giravions.

Analyse de la chaîne de valeur

La chaîne de valeur des freins d'aéronefs commence par les intrants en amont et la transformation spécialisée des matériaux de friction et des structures métalliques, puis se poursuit par la conception et la certification, la fabrication et les services de cycle de vie. Pour les freins carbone-carbone, la production comprend généralement des intrants en fibre de carbone et en résine, l'aiguilletage ou le drapage de préformes, la carbonisation, la densification par infiltration chimique en phase vapeur (CVI) et l'usinage CNC de précision des disques, ainsi que l'approvisionnement en métaux spéciaux (par exemple les alliages de titane et de nickel) pour les tubes de couple, les pistons et les structures associées. La certification, les essais de qualification et les contrôles de traçabilité au titre des exigences de la FAA et de l'EASA sont partie intégrante du processus, ce qui allonge les délais et accroît la valeur des fournisseurs validés et des procédés approuvés.

En aval, les fabricants de freins et les intégrateurs de systèmes de train d'atterrissage approvisionnent les avionneurs par le biais de contrats de première monte et, plus largement, par un marché secondaire qui inclut les réseaux MRO des compagnies aériennes et de la défense, les distributeurs de pièces et les contrats de service basés sur la performance. Les accords Support By Hour et les forfaits de service à long terme constituent une voie de commercialisation clé pour les flottes gros-porteurs, comme en témoigne la signature par Safran Landing Systems d'un accord Support By Hour pour l'Airbus A350 avec Japan Airlines (mars 2026) et l'expansion de ses capacités MRO pour les plateformes Boeing 787, Airbus A350 et Airbus A330 (juin 2026). Les contraintes d'approvisionnement restent un point de friction persistant, les délais prolongés pour les métaux critiques et la capacité limitée de traitement thermique des composites accroissant la valeur des solutions de réparation ou de remanufacturation, telles que la prolongation de la durée de vie des disques et les processus de réusinage, tout en incitant à des investissements de capacité chez les OEM et à des partenariats logistiques plus larges pour garantir la disponibilité des roues et des freins.

Paysage Concurrentiel

Cinq groupes intégrés — Safran, Collins Aerospace, Honeywell International Inc., Crane Aerospace & Electronics et Meggitt PLC — détiennent collectivement une part majoritaire, portée par leurs portefeuilles technologiques, leurs homologations FAA/EASA établies et leurs réseaux de services mondiaux denses. L'usine française de freins en carbone planifiée par Safran et son acquisition d'actionnement à 1,8 milliard USD soulignent une stratégie d'intégration verticale profonde, de la conception au marché secondaire. Collins Aerospace contre-attaque par des expansions de capacités et en développant des formulations de chimie de piles de carbone respectueuses de l'environnement éliminant les métaux lourds.

Les fournisseurs de rang 2 font face à des perspectives réduites sur les contrats en équipement d'origine, mais se taillent des niches dans les programmes PMA et d'aéronefs régionaux. Rapco Fleet Support a développé ses offres de PMA en carbone, tandis que C&L Aero a intégré des disques PMA dans les révisions du Saab 340, illustrant un pivot vers le marché secondaire. Les initiatives de jumeau numérique constituent un autre terrain de concurrence ; des algorithmes propriétaires prédisent les cycles de trempe thermique et l'usure des disques, permettant aux compagnies aériennes de différer les remplacements sans compromettre la sécurité, un différenciateur de service que les OEM monétisent via des modèles d'abonnement.

Les écosystèmes de freinage électrique attirent de nouveaux entrants issus du domaine de l'électronique de puissance et du logiciel. Des start-ups collaborant avec des OEM d'eVTOL formulent des actionneurs électromécaniques légers homologués pour des milliers d'atterrissages à haute fréquence. Cependant, les coûts de certification élevés et les délais de développement prolongés favorisent les acteurs établis disposant de personnel DER existant et de bancs d'essai approuvés par des DER, ralentissant les menaces disruptives.

Leaders du Secteur des Freins d'Aéronefs

Honeywell International Inc.

Meggitt Ltd. (Parker-Hannifin Corporation)

Crane Aerospace & Electronics (Crane Company)

Collins Aerospace (RTX Corporation)

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace inexploité apparaît là où les exploitants et les OEM recherchent des architectures de systèmes de freinage réduisant la complexité hydraulique et améliorant la maintenabilité, tout en respectant des exigences de documentation de certification et de traçabilité toujours plus strictes pour les matériaux avancés. Les programmes d'aéronefs plus électriques et l'évolution vers des configurations de freins carbone électromécaniques et électriques créent également de l'espace pour les fournisseurs capables d'intégrer l'électronique d'actionnement, le contrôle antiblocage et la surveillance de l'état dans des ensembles de freinage certifiés, en particulier pour les applications monocouloirs à cycles élevés et les cas d'usage émergents de la mobilité aérienne avancée.

L'expansion des capacités et des réseaux de service constitue également un domaine d'opportunité concret, ancré dans des investissements réalisés et des gains de flottes nommées. En août 2024, Collins Aerospace (RTX) a lancé une expansion de 200 millions USD de son usine de freins carbone/carbone de Spokane, visant une production accrue de freins C/C pour aider à réduire la pression sur le carnet de commandes. En novembre 2025, Safran Landing Systems a obtenu un accord à long terme pour fournir des roues et des freins carbone électriques pour la flotte de plus de 70 Boeing 787-9 de Riyadh Air, renforçant la demande pour les offres de freins carbone électriques sur les nouvelles livraisons de gros-porteurs. Sur le marché secondaire, la contractualisation de la maintenance à long terme et le développement des capacités MRO, y compris les expansions MRO gros-porteurs de Safran en 2026, indiquent un espace inexploité à court terme pour le stockage régional, l'accélération des délais de réparation et la remanufacturation certifiée des puits thermiques et des empilements carbone, là où les délais d'approvisionnement restent élevés.

Développements récents du secteur

- Mai 2026 : Crane Aerospace and Electronics a annoncé qu'elle fournirait une solution de système de contrôle de freinage pour l'aéronef autonome YFQ-48A Talon de Northrop Grumman, à la suite d'essais de roulage menés le 14 mai 2026. Cette association de programme relie le développement du contrôle de freinage aux plateformes d'autonomie militaire de nouvelle génération, renforçant l'importance d'architectures de contrôle modulaires et évaluées en matière de sécurité, ainsi que d'une électronique renforcée, dans les compétitions de systèmes de freinage.

- Novembre 2025 : Safran Landing Systems a signé un accord à long terme pour fournir des roues et des freins carbone électriques pour la flotte de plus de 70 Boeing 787-9 de Riyadh Air. Cette sélection renforce la pénétration des freins carbone électriques sur les nouvelles livraisons de gros-porteurs et soutient une demande de marché secondaire pluriannuelle liée à un engagement de flotte important auprès d'une seule compagnie aérienne.

- Juin 2024 : Avianca a choisi Collins Aerospace de RTX pour ses solutions de roues et de freins. Cette sélection au niveau de la compagnie aérienne élargit la base installée de Collins Aerospace dans les opérations commerciales, soutenant la demande de pièces de rechange et de MRO à mesure que les flottes passent par des révisions de freins programmées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des freins d'aéronefs est défini comme le chiffre d'affaires généré par les équipements de freinage utilisés sur les aéronefs pour ralentir, arrêter et maintenir le contrôle lors des atterrissages, du roulage au sol et des décollages interrompus, comptabilisé sur l'ensemble de la demande mondiale.

Exclusions de périmètre : sont exclus de ce marché les roues et pneus d'aéronefs, ceux-ci étant traités comme des consommables de train d'atterrissage distincts, même lorsqu'ils sont regroupés dans les discussions sur les systèmes de freinage.

Aperçu de la segmentation

- Par Type de Produit

- Freins en Carbone

- Freins en Acier

- Freins en Carbone-Céramique/CMC

- Par Technologie d'Actionnement

- Hydraulique Conventionnel

- Électro-Hydraulique

- Entièrement Électrique/Brake-by-Wire

- Systèmes Intégrés Auto-Alimentés

- Par Classe d'Aéronef

- Commercial

- Monocouloir

- Gros-Porteur

- Jets Régionaux

- Militaire

- Combat

- Transport

- Mission Spéciale

- Hélicoptères Militaires

- Aviation Générale

- Jets d'Affaires

- Hélicoptères Commerciaux

- Commercial

- Par Utilisateur Final

- Équipement d'Origine (Linefit)

- Rétrofit

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à construire la structure initiale des signaux de demande, d'offre et de prix avant la conduite de tout entretien. Nous nous sommes appuyés sur des références publiques du secteur aéronautique et professionnel telles que les publications de navigabilité et de sécurité de la FAA et de l'EASA, les indicateurs de trafic de l'ICAO, les synthèses de flotte et de trafic de l'IATA, ainsi que les carnets de commandes et mises à jour mensuelles des livraisons des OEM.

Pour affiner les chiffres, nous avons également examiné des sources telles que les bases de données de certification d'aéronefs et de moteurs, les synthèses d'accidents et d'incidents aériens faisant référence à la performance de freinage et aux fonctions antiblocage, ainsi que les statistiques douanières du commerce pour les matériaux et composants de frein pertinents, lorsque la classification le permettait. Les documents d'entreprise, les présentations aux investisseurs et la presse aérospatiale de confiance ont été utilisés pour vérifier les évolutions de mix produit (par exemple l'adoption du carbone par rapport à l'acier) et l'intensité du marché secondaire. Quelques abonnements payants ont été utilisés uniquement pour les données de flotte et de livraisons d'aéronefs, les signaux au niveau des expéditions d'importation et d'exportation, et les vérifications de l'activité de brevets liée à l'actionnement et à la logique de contrôle du freinage. Les sources documentaires citées ci-dessus sont données à titre illustratif, et de nombreuses autres références publiques ont été utilisées pour la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à confirmer ce qui est réellement expédié et remplacé sur le terrain, ainsi que les niveaux de prix de vente moyens selon les types d'aéronefs et les régions. Nous avons échangé avec un ensemble de fabricants de composants de frein, d'organisations MRO, d'équipes de maintenance de compagnies aériennes et militaires, ainsi que de partenaires de distribution, puis avons utilisé ces apports pour tester la robustesse des hypothèses par région (APAC, EMEA et Amériques) et selon la demande en première monte par rapport au rétrofit.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 12 % | APAC : 49 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 31 % |

| Acteurs plus petits : 22 % | Managers : 49 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'un pool de demande descendant reconstitué à partir de la production et des livraisons d'aéronefs, de la flotte active par plateforme, et du nombre attendu de cycles d'atterrissage qui déterminent les besoins d'usure et de remplacement. Une fois ce pool défini, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des valeurs échantillonnées de jeux de freins au niveau des programmes, les intervalles de remplacement typiques déclarés par les exploitants, et des vérifications par canal des schémas de commande du marché secondaire, qui sont ensuite utilisées pour ajuster les totaux là où des écarts apparaissent.

Les principaux paramètres du modèle comprennent les livraisons mondiales d'aéronefs par catégorie, la flotte en service et son utilisation (atterrissages par aéronef par an), les intervalles de remplacement et de révision des empilements de freins, le contenu moyen en jeux de freins par aéronef, et l'évolution observée des prix de vente moyens pour les ensembles carbone par rapport à l'acier à mesure que les programmes mûrissent. Pour les prévisions, une analyse de scénarios est utilisée car les livraisons, l'utilisation et les budgets de défense peuvent évoluer rapidement, et les scénarios sont ancrés aux attentes consensuelles recueillies lors des entretiens. Lorsque la visibilité sur un programme ou une région est faible, nous comblons les écarts à l'aide de ratios de plateformes comparables, puis nous revérifions la dépense implicite par rapport à l'utilisation et au rythme de maintenance pour garder le total réaliste.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que la croissance de la flotte, le calendrier des livraisons d'aéronefs et la dépense implicite du marché secondaire par cycle d'atterrissage, puis les écarts sont examinés avant validation finale. Nous effectuons également des contrôles de variance par région et selon la demande en première monte par rapport au rétrofit, afin qu'une zone à croissance rapide ne gonfle pas involontairement l'ensemble du marché.

Avant la finalisation, les hypothèses qui influencent le plus le total, telles que les intervalles de remplacement et l'évolution des prix de vente moyens, sont revues par un autre analyste et retestées lorsque de nouveaux changements de commandes d'aéronefs ou des avis de maintenance apparaissent. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des réinitialisations majeures des calendriers de livraison ou des variations marquées de l'utilisation. Juste avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vue la plus récente.

Taille du marché mondial des freins d'aéronefs selon Mordor Intelligence, comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les freins d'aéronefs peuvent varier même lorsque le sujet semble identique, car chaque éditeur définit différemment le périmètre du produit et ne traite pas toujours la demande du marché secondaire de la même manière. Des différences apparaissent également lorsque l'année de référence n'est pas alignée, lorsque le calendrier de conversion des devises n'est pas cohérent, et lorsque les prévisions supposent soit une reprise plus rapide de l'utilisation de la flotte, soit un cycle de remplacement plus prudent.

Les roues et ensembles de roues d'aéronefs se situent hors du périmètre de Mordor Intelligence pour ce marché, et cela seul peut modifier les totaux pour les sources qui regroupent les roues, les valves et d'autres éléments du système de freinage en un seul chiffre combiné. En outre, certaines estimations reposent fortement sur la croissance des livraisons des OEM sans revérifier le rythme de remplacement des freins par rapport aux cycles d'atterrissage, ce qui peut éloigner le modèle de la demande réelle liée à la maintenance sur le marché secondaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,32 milliards USD (2025) | |

| Cabinet de conseil mondial A | 7,33 milliards USD (2025) | Ce chiffre est présenté pour un ensemble de système de freinage plus large pouvant inclure les roues, les actionneurs, les valves et d'autres composants, ce qui modifie ce qui est comptabilisé comme revenu de frein de base. Il repose également sur des prévisions à plus long terme où le calendrier d'utilisation et de remplacement peut être lissé, réduisant la sensibilité à court terme du marché secondaire. |

| Cabinet de recherche sectorielle B | 9,10 milliards USD (2024) | L'année de référence diffère, et la présentation du périmètre est plus limitée quant à ce qui est inclus au-delà des types de freins, ce qui peut entraîner des écarts dans la manière dont la demande de rétrofit et les éléments de support de contrôle sont traités. Un taux de croissance déclaré plus élevé suggère des hypothèses plus agressives de livraison et d'utilisation sur la période de prévision. |

En examinant le tableau, l'écart s'explique principalement par ce qui est intégré dans la chaîne de valeur du freinage et par la manière dont le rythme de remplacement du marché secondaire est traduit en dépenses annuelles. En maintenant le comptage lié aux moteurs de la demande d'équipement de frein, tels que l'utilisation de la flotte et les intervalles de remplacement, l'estimation reste traçable à des variables claires pouvant être revérifiées à mesure que de nouveaux signaux de livraison et de trafic se présentent.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des freins d'aéronefs ?

Le marché des freins d'aéronefs était évalué à 9,8 milliards USD en 2026 et devrait atteindre 12,56 milliards USD d'ici 2031, progressant à un TCAC de 5,11 %.

Quel matériau de freinage domine les flottes commerciales aujourd'hui ?

Les freins en carbone dominent avec une part de 64,92 % grâce aux économies de poids et à leur durée de vie prolongée.

Pourquoi les systèmes brake-by-wire suscitent-ils un intérêt croissant ?

Ils s'intègrent aux architectures d'aéronefs à motorisation électrique accrue, réduisent la complexité hydraulique et permettent une surveillance en temps réel de l'état de santé.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 6,72 % jusqu'en 2031, portée par d'importantes commandes de monocouloirs.

Comment les pièces PMA affectent-elles les achats de freins ?

Les disques et garnitures approuvés PMA offrent aux opérateurs des alternatives certifiées et moins coûteuses aux composants OEM.

Dernière mise à jour de la page le: