Taille et part du marché des systèmes de freinage aéronautique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.47 Milliards de dollars |

| Taille du Marché (2031) | 9.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

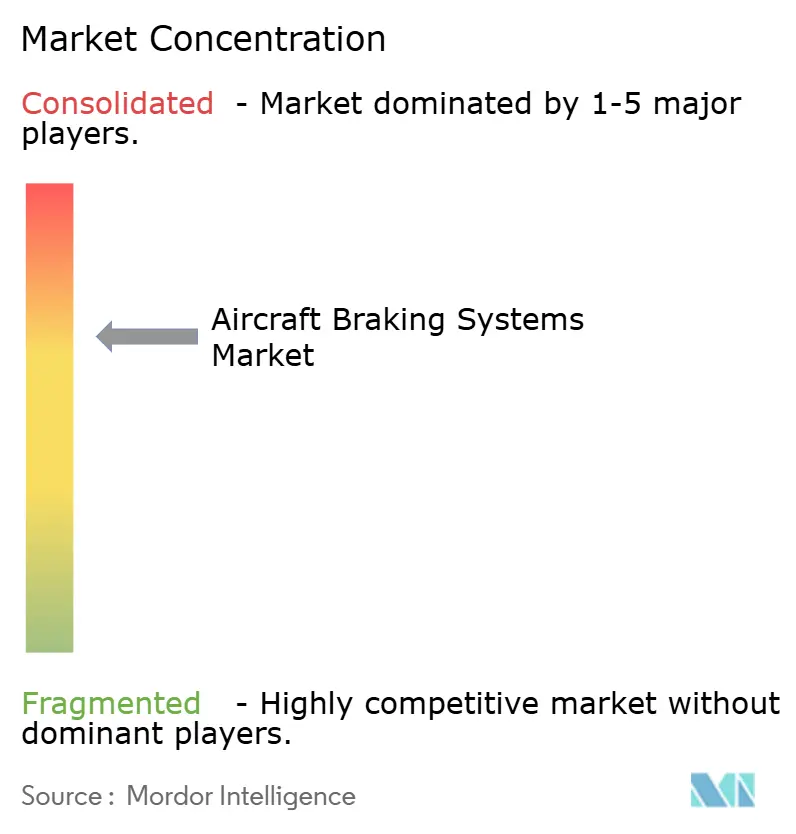

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de freinage aéronautique par Mordor Intelligence

La taille du marché des systèmes de freinage aéronautique devrait passer de 7,19 milliards USD en 2025 à 7,47 milliards USD en 2026 et est prévue pour atteindre 9,13 milliards USD d'ici 2031, à un TCAC de 4,07 % sur la période 2026-2031. Les gains de production dans les programmes monocouloir alimentent directement la demande en ensembles de freins, car Boeing et Airbus continuent d'augmenter leur cadence de production d'appareils à fuselage étroit, augmentant ainsi les volumes d'équipement en usine et de remplacement futur. L'adoption des freins en carbone continue de se renforcer, les compagnies aériennes prenant de plus en plus en compte la consommation de carburant, l'utilisation de la flotte et les intervalles de révision lors du choix des équipements de freinage, et les fournisseurs répondent avec des produits à durée de vie plus longue pour les flottes à cycles intensifs. Les architectures de freinage électrique et hybride se rapprochent également des spécifications courantes sur les nouveaux programmes d'aéronefs, les équipementiers réduisant la complexité hydraulique et liant plus étroitement les performances de freinage aux systèmes de commande numérique. L'Asie-Pacifique ajoute une autre couche de demande, car la croissance du trafic est restée soutenue en 2025 et les taux de remplissage régionaux ont atteint des niveaux records en mars 2026, ce qui maintient actifs les cycles de nouvelles livraisons et de révision des freins.[1]Safran, "Frein carbone longue durée Airbus A320ceo/neo," Safran, safran-group.com La concurrence reste concentrée sur les freins en carbone pour les aéronefs commerciaux de ligne, mais les nouvelles catégories telles que les drones et les plateformes eVTOL laissent davantage de place aux spécialistes de niche et aux nouveaux entrants technologiques.

Principaux enseignements du rapport

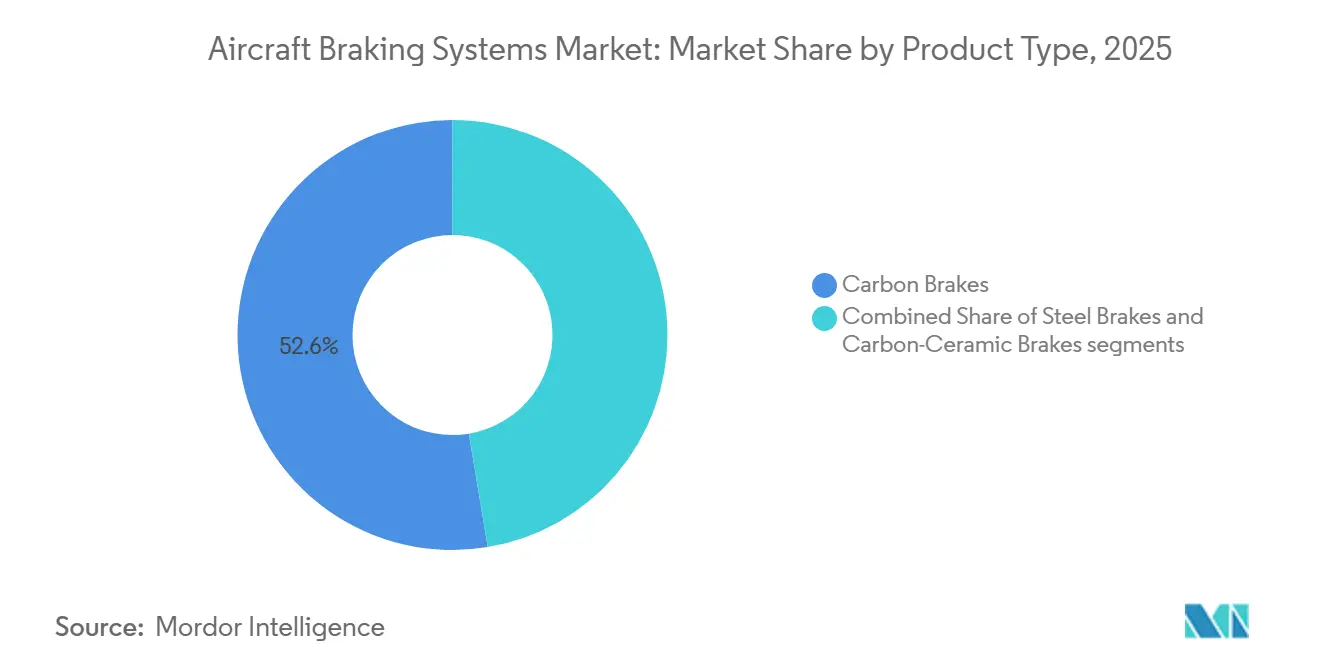

- Par type de produit, les freins en carbone ont représenté 52,62 % du chiffre d'affaires en 2025, tandis que les freins carbone-céramique devraient croître à un TCAC de 7,29 % jusqu'en 2031.

- Par méthode d'actionnement, les systèmes hydrauliques ont représenté 72,69 % du chiffre d'affaires en 2025, tandis que les systèmes de freinage entièrement électriques devraient se développer à un TCAC de 8,29 % jusqu'en 2031.

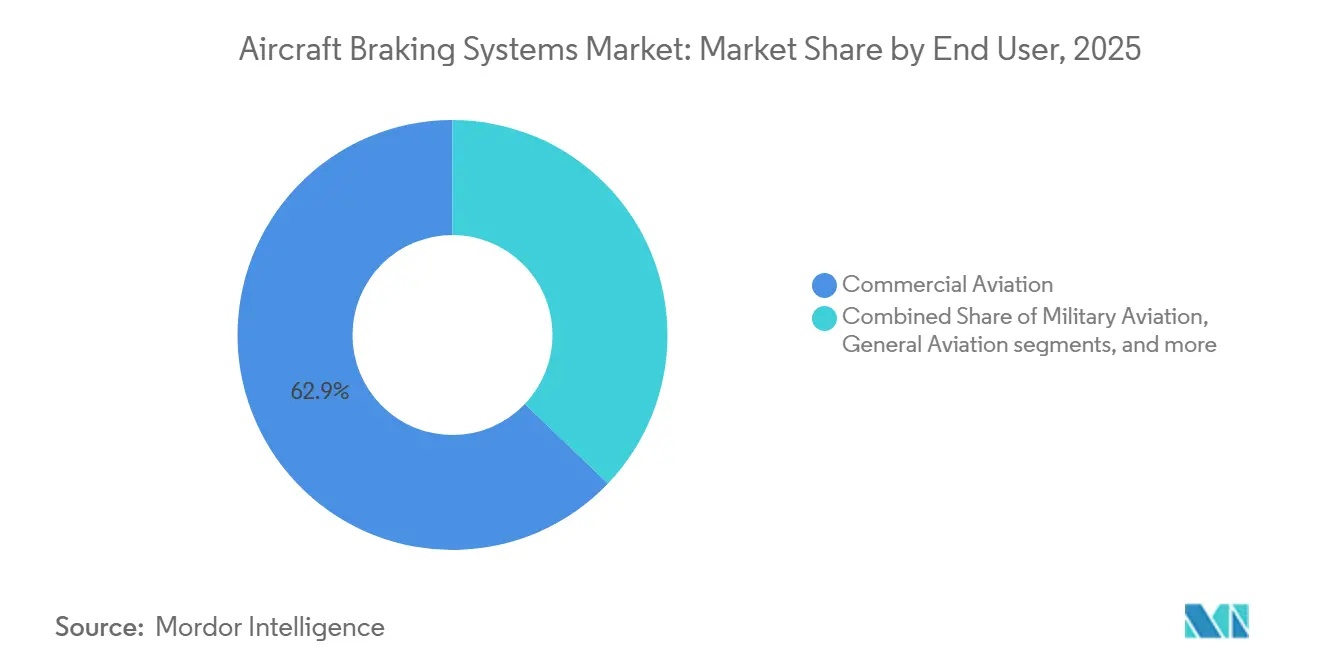

- Par utilisateur final, l'aviation commerciale a représenté 62,87 % du chiffre d'affaires en 2025, tandis que le segment eVTOL/mobilité aérienne urbaine devrait croître à un TCAC de 9,98 % jusqu'en 2031.

- Par composant, les disques de frein ont représenté 50,37 % du chiffre d'affaires en 2025, tandis que les vannes devraient progresser à un TCAC de 6,41 % jusqu'en 2031.

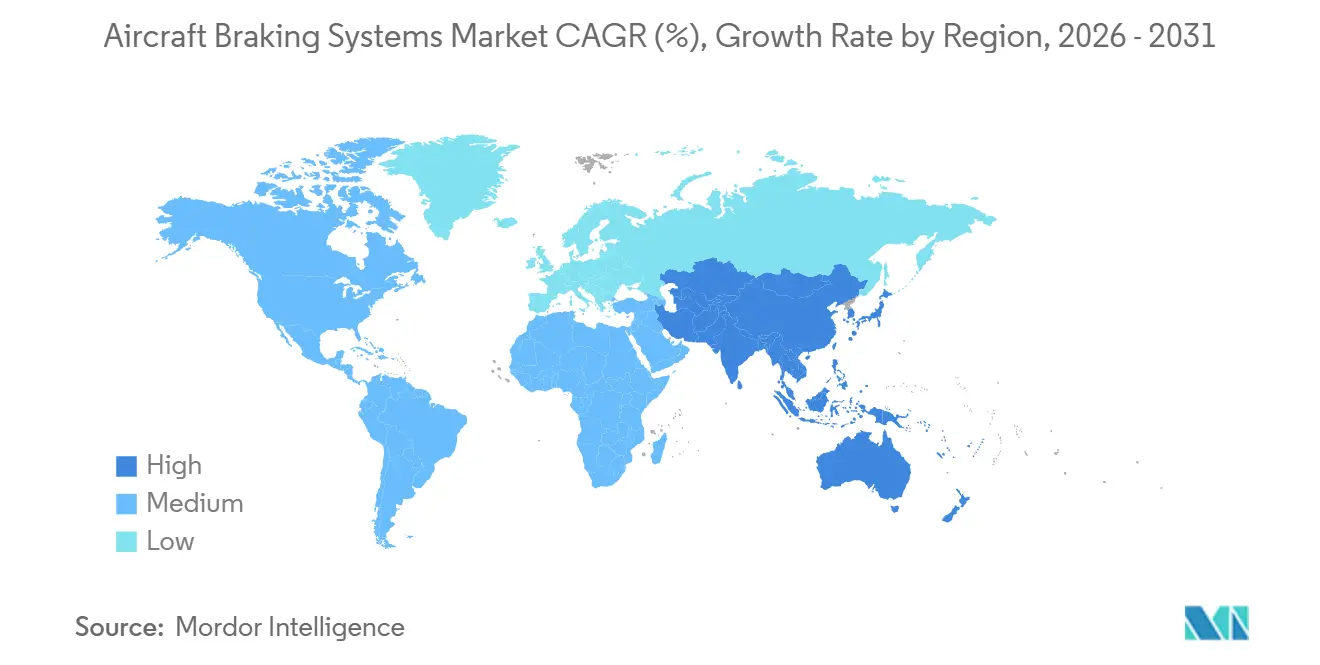

- Par géographie, l'Amérique du Nord a représenté 36,89 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé, soit 5,84 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de freinage aéronautique

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production d'aéronefs monocouloir | +1.2% | Mondial, avec l'effet le plus fort en Amérique du Nord et en Europe, et une demande de débordement dans la MRO Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition obligatoire vers les freins en carbone pour les économies de carburant et de masse | +0.9% | Mondial, avec un effet concentré en Asie-Pacifique et au Moyen-Orient en raison de l'utilisation intensive des appareils à fuselage étroit | Moyen terme (2-4 ans) |

| Essor des programmes eVTOL et de mobilité aérienne urbaine | +0.6% | Amérique du Nord, Europe et Moyen-Orient | Moyen terme (2-4 ans) |

| Croissance du trafic passagers dans les économies émergentes | +0.5% | Cœur Asie-Pacifique, avec débordement vers l'Amérique latine et l'Afrique | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Cycles de modernisation des aéronefs embarqués de défense | +0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption de la maintenance prédictive pour les trains d'atterrissage | +0.4% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production d'aéronefs monocouloir

Le marché des systèmes de freinage aéronautique répond directement au cycle de production des appareils à fuselage étroit, chaque livraison supplémentaire d'un monocouloir augmentant à la fois la demande immédiate en freins et la base future de révision. Boeing a livré 447 appareils B737 MAX en 2025, contre 260 en 2024, et visait une cadence de production de 47 appareils par mois à l'été 2026, avec des plans pour atteindre 53 d'ici la fin de l'année, face à un carnet de commandes de plus de 4 800 appareils. Airbus a livré 607 appareils de la famille A320 en 2025 et continuait de viser 75 appareils par mois d'ici 2027. Ces calendriers augmentent les besoins annuels en ensembles de freins plus rapidement que les nouvelles capacités de four et de finition qualifiées ne peuvent être ajoutées, car les usines de production de freins en carbone nécessitent des années pour être mises en service et certifiées. Le marché des systèmes de freinage aéronautique continue donc de favoriser les acteurs établis qui disposent déjà d'empreintes de production qualifiées, d'approbations des équipementiers et de réseaux de support compagnies aériennes bien établis.

Transition obligatoire vers les freins en carbone pour les économies de carburant et de masse

Le marché des systèmes de freinage aéronautique bénéficie du soutien des politiques de flotte des compagnies aériennes qui traitent désormais la masse des freins, les intervalles de maintenance et les objectifs d'émissions comme des décisions liées plutôt que comme des éléments d'approvisionnement distincts. Les freins en carbone restent attractifs car ils améliorent les économies d'exploitation dans le temps grâce à une masse plus faible et une durée de service plus longue par rapport aux alternatives en acier. Safran indique que son frein en carbone longue durée SepCarb IV pour l'A320neo atteint 2 500 atterrissages entre les révisions, réduisant les temps d'immobilisation et les stocks de pièces de rechange pour les compagnies aériennes exploitant des rotations courtes intensives.[2]Safran, "Frein carbone longue durée Airbus A320ceo/neo," Safran, safran-group.com Cette performance soutient la demande de retrofit sur les flottes d'appareils à fuselage étroit en service et crée un flux de demande qui ne dépend pas uniquement des nouvelles livraisons d'aéronefs. Le marché des systèmes de freinage aéronautique est donc renforcé à la fois par les positions d'équipement en usine et par les programmes de remplacement sur le marché secondaire qui récompensent les fournisseurs disposant d'une large portée OEM et MRO.

Essor des programmes eVTOL/mobilité aérienne urbaine

Le marché des systèmes de freinage aéronautique ouvre un nouveau bassin de demande structurel à mesure que les programmes eVTOL/mobilité aérienne urbaine progressent dans la certification et la préparation à l'entrée en service. Joby Aviation a commencé les essais sous tension de son premier aéronef conforme à la FAA pour l'autorisation d'inspection de type en novembre 2025, et les plans de lancement du service à Dubaï étaient liés aux délais de 2026.[3]Grace Stubbins, "L'eVTOL de Joby progresse vers les étapes finales de la certification et construit un cadre AAM mondial," CompositesWorld, compositesworld.com Archer Aviation avait déjà reçu les critères finaux de navigabilité de la FAA pour son aéronef Midnight en 2024, ouvrant la voie aux essais en vol pour validation. L'AESA a également fait avancer le cadre réglementaire en avril 2026 avec la note de certification CM-21.A-P-002 dans le cadre du référentiel SC-VTOL, tandis que le dépôt de brevet d'Embraer en 2025 témoignait de travaux continus sur des architectures de commande de frein hydraulique-électrique hybride compactes pour les besoins d'intégration des nouveaux aéronefs. Le marché des systèmes de freinage aéronautique bénéficiera probablement de cette catégorie, car les exigences en matière de freinage diffèrent sensiblement de celles des conceptions à voilure fixe, obligeant les fournisseurs à repenser la masse, les surfaces de friction, la logique de commande et l'intégration.

Adoption de la maintenance prédictive pour les trains d'atterrissage

Le marché des systèmes de freinage aéronautique est également façonné par la maintenance prédictive, car une meilleure visibilité de l'usure des freins peut accroître la disponibilité des aéronefs et modifier la conception des contrats de service. Safran Landing Systems utilise des jumeaux numériques et des modèles d'usure par apprentissage automatique, tandis que la plateforme AnalytX de Boeing applique les données de vol et de capteurs pour prévoir les intervalles de remplacement des disques de frein sur les flottes. Le projet E-LISA, documenté dans un article SAE de 2025, a développé un banc d'essai de type iron-bird pour valider les trains d'atterrissage et les systèmes de freinage à actionnement électrique dans des conditions normales, dégradées et de défaillance.[4]Andrea De Martin, Antonio Bertolino et Giovanni Jacazio, "Un nouveau banc d'essai pour train d'atterrissage et frein à actionnement électrique d'un petit avion de transport," SAE Technical Paper 2025-01-0161, doi.org Ces outils réduisent les dépositions non planifiées et aident les fournisseurs à orienter davantage leur activité sur le marché secondaire vers des contrats de service basés sur la performance. Le marché des systèmes de freinage aéronautique évolue donc au-delà du simple remplacement de matériel vers des modèles de service qui lient les données de santé des freins à la valeur contractuelle.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matériaux composites en carbone | -0.5% | Mondial, avec l'effet le plus fort dans les chaînes d'approvisionnement des équipementiers en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Longs cycles de certification pour les nouvelles technologies de freinage | -0.4% | Mondial, avec l'effet le plus fort sur les programmes de freinage eVTOL et électrique en Amérique du Nord et en Europe | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en matériaux de friction de niche | -0.3% | Mondial, avec un effet particulier sur les réseaux MRO Asie-Pacifique | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Substituts fabriqués par fabrication additive érodant le marché secondaire | -0.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matériaux composites en carbone

Le marché des systèmes de freinage aéronautique reste exposé aux fluctuations des coûts des matières premières, car la production de freins carbone-carbone dépend de précurseurs spécialisés et d'intrants de traitement difficiles à remplacer rapidement. Les fournisseurs subissent la pression la plus forte lorsque les accords à prix fixe avec les équipementiers et les compagnies aériennes ne s'alignent pas sur les coûts des intrants. Les décisions de capacité sont également affectées, car les grandes nouvelles installations nécessitent une confiance pluriannuelle dans l'économie des matériaux avant que l'investissement soit approuvé. La quatrième usine de freins en carbone prévue par Safran près de Lyon représente une valeur d'investissement de 450 millions EUR (523,90 millions USD), soulignant le coût élevé de l'ajout de capacité qualifiée dans ce segment. Le marché des systèmes de freinage aéronautique peut donc connaître une pression à court terme sur les marges et des ajouts de capacité plus lents lorsque la visibilité sur les coûts des composites en carbone reste faible.

Longs cycles de certification pour les nouvelles technologies de freinage

Le marché des systèmes de freinage aéronautique est encore confronté à de longs délais de qualification, car le freinage reste un système d'atterrissage critique pour la sécurité avec peu de tolérance pour une validation incomplète. Le système de freinage électrique de Safran sur le B787 reste un point de référence solide pour illustrer à quel point les exigences de certification et de fiabilité peuvent être profondes, même après que le concept technologique a été prouvé. Le défi est plus grand pour les eVTOL et les autres nouvelles catégories d'aéronefs, car les autorités disposent de moins de données de précédent sur les charges thermiques des freins, la logique de commande et le comportement en cas de défaillance sur ces plateformes. Un article de la PHMS Society de 2024 décrivait les systèmes de freinage électromécanique pour les nouvelles catégories d'aéronefs comme relativement non éprouvés et plus complexes que les solutions hydrauliques, ce qui accroît le besoin de bancs de validation dédiés et de preuves de surveillance de l'état de santé. Le marché des systèmes de freinage aéronautique verra probablement une adoption plus lente des nouvelles méthodes d'actionnement là où les campagnes de certification s'étendent bien au-delà des jalons de développement technologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation carbone-céramique exerce une pression sur le duopole carbone établi

Les freins en carbone détenaient 52,62 % du marché des systèmes de freinage aéronautique en 2025, maintenant leur avance dans toutes les catégories de produits. Safran a déclaré en 2025 qu'il équipe plus de 70 % de la flotte mondiale de la famille A320, soit environ 5 100 appareils, tandis que Collins a indiqué que sa technologie DURACARB est installée sur plus de 30 000 aéronefs commerciaux et militaires. Cette base installée maintient la demande de remplacement, de révision et de support centrée sur les systèmes en carbone dans les grandes flottes de compagnies aériennes. Les freins en acier conservent encore un rôle dans l'aviation générale, les turbopropulseurs régionaux et certaines plateformes militaires où le coût d'acquisition initial reste un facteur d'achat plus déterminant que l'économie sur la durée de vie.

Les freins carbone-céramique constituent la catégorie de produits à la croissance la plus rapide sur le marché des systèmes de freinage aéronautique, car les nouvelles classes d'aéronefs et certaines applications de défense valorisent la faible masse et le comportement stable en friction. Les performances sur piste mouillée et la cohérence thermique continuent de susciter l'intérêt pour cette famille de matériaux, malgré de grandes variations dans l'intensité des missions. Le programme E-LISA examine également les matériaux de frein à base de carbone pour les trains d'atterrissage et les systèmes de freinage à actionnement électrique de nouvelle génération, maintenant ainsi le développement aligné sur les efforts d'électrification plus larges. Le marché des systèmes de freinage aéronautique reste donc ancré dans les produits en carbone conventionnels aujourd'hui, mais la feuille de route produit s'élargit clairement à mesure que les plateformes émergentes imposent des exigences différentes en matière de masse, d'intégration et de fonctionnement.

Par méthode d'actionnement : l'électrification s'accélère à mesure que le concept d'aéronef plus électrique arrive à maturité

Les systèmes hydrauliques ont représenté 72,69 % du chiffre d'affaires lié à l'actionnement en 2025, reflétant la réalité de la base installée de la flotte mondiale. Le marché des systèmes de freinage aéronautique continue donc de s'appuyer sur le support hydraulique pour les flottes actuelles, même si l'architecture des nouveaux programmes évolue dans une direction différente. Les systèmes de freinage entièrement électriques devraient croître à un TCAC de 8,29 % entre 2026 et 2031, soit le rythme le plus rapide parmi les méthodes d'actionnement sur le marché des systèmes de freinage aéronautique. Parker Aerospace indique que son système Ebrake sur l'A220 peut décélérer un aéronef pesant plus de 60 tonnes à des vitesses supérieures à 200 mph sur une distance de 3 280 pieds tout en gérant des températures allant jusqu'à 2 000 °C.

Les systèmes électro-hydrauliques se situent au milieu de cette transition, car ils permettent aux équipementiers de réduire la dépendance hydraulique sans nécessiter une refonte complète des systèmes de l'aéronef, ce qui en fait une option pratique pour les programmes souhaitant bénéficier de certains avantages de l'électrification tout en préférant une logique de secours et des pratiques de maintenance familières. Le rôle de Liebherr Aerospace dans le projet Clean Sky 2 More Electric Wing montre que les contrôleurs de moteur haute puissance et les modules de gestion thermique restent des domaines de développement actifs pour les systèmes de train d'atterrissage électrique. Le marché des systèmes de freinage aéronautique devrait donc évoluer à travers des architectures en couches et hybrides avant que les configurations entièrement électriques ne deviennent dominantes dans une gamme plus large de classes d'aéronefs.

Par utilisateur final : l'expansion structurelle de l'eVTOL redéfinit les exigences en matière de matériaux de freinage

L'aviation commerciale détenait 62,87 % de la part du marché des systèmes de freinage aéronautique en 2025, ce qui en fait le groupe d'utilisateurs finaux le plus important. Cette position reflète l'activité de renouvellement des flottes, les grandes flottes d'appareils à fuselage étroit en service et les cycles de révision récurrents sur les aéronefs restant en service intensif. La demande militaire reste également significative, soutenue par une modification de contrat de 62,20 millions USD pour les dissipateurs thermiques de freins du C-130 et par l'expansion en mai 2026 d'AllClear de son investissement en stocks dans les systèmes de freinage Honeywell Carbenix pour les flottes de F-15 et F-18. Le marché des systèmes de freinage aéronautique maintient également une base stable, à plus faible volume, dans l'aviation générale et les plateformes de drones, où les conceptions propriétaires et les positions fragmentées des fournisseurs façonnent l'activité de remplacement.

Le segment eVTOL/mobilité aérienne urbaine devrait croître à un TCAC de 9,98 % jusqu'en 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide sur le marché des systèmes de freinage aéronautique. Le lancement prévu de Joby à Dubaï et le mémorandum de l'Arabie Saoudite avec Joby pour utiliser les normes de certification de type de la FAA comme base pour l'approbation saoudienne indiquent tous deux que le déploiement commercial initial ne sera pas limité aux États-Unis. Ces aéronefs nécessitent des systèmes de freinage conçus pour des charges d'arrêt plus faibles, une intégration plus compacte et un comportement de friction et de commande différent par rapport aux plateformes à voilure fixe. Le marché des systèmes de freinage aéronautique développe donc une voie parallèle en matière de matériaux et d'architectures de commande hybrides plutôt que d'appliquer les hypothèses de freinage des grands aéronefs à une nouvelle catégorie.

Par composant : la complexité de l'architecture des vannes soutient la croissance des revenus MRO et OEM

Les disques de frein ont représenté 50,37 % de la taille du marché des systèmes de freinage aéronautique en 2025, leur conférant la plus grande part de revenus parmi les composants. Leur avance provient d'une valeur unitaire élevée et de cycles de remplacement récurrents, Safran et CompositesWorld notant des intervalles de révision de 2 000 à 2 500 atterrissages pour les disques en carbone commerciaux, selon l'application. Les vannes devraient se développer à un TCAC de 6,41 % entre 2026 et 2031, soit le taux de croissance le plus rapide parmi les composants sur le marché des systèmes de freinage aéronautique. Le marché des systèmes de freinage aéronautique intègre davantage de matériel de modulation de pression, d'isolation et de commande d'urgence à mesure que les architectures électro-hydrauliques et électriques deviennent plus complexes.

Le brevet hybride hydraulique-électrique d'Embraer de 2025 incluait spécifiquement des transducteurs de pression à double canal et des vannes solénoïdes normalement fermées pour la gestion des fuites du frein de stationnement, illustrant comment la densité des vannes peut augmenter à mesure que l'architecture évolue. Ce détail est important car les valeurs des composants peuvent évoluer même lorsque la plateforme aéronautique elle-même est plus petite que celle d'un avion de transport conventionnel. L'électronique et les roues continuent de fournir des revenus stables sur le marché secondaire, tandis que les accumulateurs et les boîtiers de frein restent des catégories de remplacement plus matures à cycles d'innovation plus lents. Le marché des systèmes de freinage aéronautique devrait donc créer davantage de valeur incrémentale dans le matériel de commande et l'électronique associée que dans les seuls éléments structurels matures.

Analyse géographique

L'Amérique du Nord a représenté 36,89 % de la part du marché des systèmes de freinage aéronautique en 2025, ce qui en fait le principal contributeur régional. Cette position repose sur la concentration des grands programmes de livraison des équipementiers, une importante base d'approvisionnement de défense et un dense réseau MRO au service de la plus grande flotte commerciale mondiale. Boeing a livré 447 appareils B737 MAX en 2025 et visait une cadence de 53 appareils par mois d'ici fin 2026, maintenant la demande en ensembles de freins concentrée dans la chaîne d'approvisionnement régionale. Le site de Walton, Kentucky, de Safran produit plus de 9 500 ensembles de roues et de freins par an, tandis que Collins a étendu sa capacité de freins en carbone à Spokane pour soutenir la demande commerciale et militaire. Le marché des systèmes de freinage aéronautique en Amérique du Nord bénéficie également de l'activité avancée de certification eVTOL, Joby et Archer restant étroitement liés aux voies d'approbation menées par la FAA.

L'Asie-Pacifique devrait croître à un TCAC de 5,84 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des systèmes de freinage aéronautique. Une utilisation plus élevée des aéronefs dans cet environnement accroît l'usure des freins et accélère la demande de révision, même avant que les nouvelles livraisons ne soient comptabilisées. La Chine développe également ses capacités locales grâce à la localisation des disques de frein du C919 et à la coopération de maintenance d'AVIC Xi'an Aviation Braking sur les plateformes Boeing, Airbus et Bombardier, ce qui ajoute une dimension de fabrication compétitive à la demande régionale.

L'Europe détenait une part significative en 2025, soutenue par l'activité de livraison d'Airbus et la base de fabrication française de Safran dans les systèmes de freinage aéronautique. Le Brésil a enregistré une croissance de 10,8 % des RPK intérieurs en mars 2026, suggérant une demande incrémentale en appareils à fuselage étroit en Amérique du Sud, même si la région dépend encore fortement des composants de freinage importés. L'Afrique a affiché une croissance de 20,6 % des RPK en mars 2026 et reste modeste en taille de flotte, mais la hausse du trafic intracontinental soutient néanmoins une opportunité MRO à plus long terme. Le Moyen-Orient a enregistré une baisse de 58,6 % des RPK en mars 2026 en raison de perturbations de l'espace aérien. Néanmoins, l'expansion de l'aviation en Arabie Saoudite et la flotte prévue de B787-9 de Riyadh Air équipée de freins en carbone électriques de Safran préservent la demande à moyen terme.

Paysage concurrentiel

Le marché des systèmes de freinage aéronautique reste semi-consolidé dans les grands programmes commerciaux et militaires, où Safran SA, Collins Aerospace (RTX Corporation) et Honeywell International Inc. détiennent les positions les plus solides. Safran indique qu'il équipe plus de 55 % des avions de ligne commerciaux de plus de 100 sièges et environ 800 appareils B787 avec son système de frein en carbone électrique. Collins affirme que sa technologie DURACARB est certifiée sur plus de 30 000 aéronefs. Parker Aerospace détient également une position visible dans le freinage électrique grâce au système Ebrake sur l'A220. La concentration est la plus forte dans les freins en carbone de ligne et nettement plus faible dans les applications d'aviation générale, de drones et d'eVTOL.

L'expansion des capacités est l'un des outils concurrentiels les plus clairs sur le marché des systèmes de freinage aéronautique. Safran s'est engagé à investir 450 millions EUR (523,90 millions USD) dans une quatrième usine de freins en carbone près de Lyon. Dans le même temps, Collins a posé la première pierre d'une expansion de 200 millions USD à Spokane pour augmenter la production destinée aux programmes commerciaux et militaires. Les accords d'approvisionnement et de service à long terme renforcent cette stratégie, comme en témoignent le renouvellement du contrat MRO de Safran avec Spirit Airlines en avril 2025 et son accord de novembre 2025 pour équiper la future flotte de B787-9 de Riyadh Air. Ces mouvements rendent l'échelle, l'accès à la base installée et la portée des services plus difficiles à égaler pour les concurrents de plus petite taille.

Le marché des systèmes de freinage aéronautique évolue également vers des modèles de service liés aux logiciels, les fournisseurs combinant le matériel avec les diagnostics. Safran utilise la surveillance de l'usure des freins par jumeau numérique, et la plateforme AnalytX de Boeing prévoit les intervalles de remplacement, ce qui soutient les contrats basés sur la performance et une meilleure fidélisation sur le marché secondaire. Honeywell a renforcé sa position dans le freinage militaire en mai 2026 lorsqu'AllClear a étendu le support en stocks pour les systèmes Carbenix sur les flottes de F-15 et F-18 dans plus de 60 pays. Le marché des systèmes de freinage aéronautique laisse encore un espace de conception ouvert dans les programmes eVTOL et drones, où un moindre verrouillage hérité donne aux spécialistes de plus petite taille une meilleure chance de remporter des positions que dans le segment des avions de ligne commerciaux de grande ligne.

Leaders du secteur des systèmes de freinage aéronautique

Safran SA

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Crane Aerospace & Electronics (Crane Co.)

Parker-Hannifin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : AllClear Aerospace & Defense (AllClear) a annoncé un investissement renforcé dans la gamme de roues et de freins d'Honeywell Aerospace, soulignant son engagement à fournir des approvisionnements fiables et prêts à l'emploi aux opérateurs militaires face aux défis persistants de la chaîne d'approvisionnement mondiale.

- Novembre 2025 : Safran Landing Systems a finalisé un accord à long terme avec Riyadh Air pour livrer des roues et des freins en carbone électriques avancés pour la future flotte de plus de 70 appareils B787-9 de la compagnie aérienne. L'accord met en avant les avantages opérationnels des freins en carbone électriques, notamment leur adéquation aux opérations en haute altitude à l'aéroport international King Khaled.

- Juillet 2024 : TT Electronics, leader mondial des solutions de fabrication et des technologies d'ingénierie, a décroché un contrat important avec Parker dans son établissement de Cleveland, Ohio. Cet accord de plusieurs millions de livres sterling, prévu pour courir jusqu'en 2027, porte sur la production d'assemblages électroniques complexes pour les systèmes de freinage aéronautique commerciaux, renforçant le partenariat durable entre TT Electronics et Parker.

- Janvier 2024 : Crane Aerospace & Electronics a décroché un rôle clé en tant que fournisseur de Deutsche Aircraft pour son turbopropulseur régional D328eco. L'aéronef respectueux de l'environnement sera équipé du système de commande de frein par câble Mark V avancé de Crane A&E.

Périmètre du rapport mondial sur le marché des systèmes de freinage aéronautique

Le marché des systèmes de freinage aéronautique connaît une croissance régulière, portée par la hausse de la production d'aéronefs, la demande croissante de technologies de freinage légères et économes en carburant, et l'adoption croissante de systèmes de freinage électrique par câble dans les aéronefs modernes. Ces systèmes sont essentiels pour garantir la sécurité à l'atterrissage, au roulage et lors des opérations au sol sur les plateformes d'aviation commerciale, militaire et générale. Parmi les autres facteurs contribuant à la croissance du marché figurent les avancées dans les matériaux de frein en carbone et carbone-céramique, les programmes de modernisation des flottes et l'émergence des plateformes eVTOL et de mobilité aérienne urbaine.

Le marché des systèmes de freinage aéronautique est segmenté en fonction du type de produit, de la méthode d'actionnement, de l'utilisateur final, du composant et de la géographie. Par type de produit, le marché est divisé en freins en carbone, freins en acier et freins carbone-céramique. Sur la base de la méthode d'actionnement, le marché comprend les systèmes de freinage hydrauliques, électro-hydrauliques et entièrement électriques. Le segment des utilisateurs finaux comprend l'aviation commerciale, l'aviation militaire, l'aviation générale, les véhicules aériens sans pilote (drones) et les plateformes eVTOL/mobilité aérienne urbaine. Par composant, le marché englobe les roues, les disques de frein, les boîtiers de frein, les vannes, les actionneurs, les accumulateurs et l'électronique. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes de freinage aéronautique dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Freins en carbone |

| Freins en acier |

| Freins carbone-céramique |

| Hydraulique |

| Électro-hydraulique |

| Entièrement électrique |

| Aviation commerciale |

| Aviation militaire |

| Aviation générale |

| Véhicules aériens sans pilote (drones) |

| eVTOL/mobilité aérienne urbaine |

| Roues |

| Disques de frein |

| Boîtiers de frein |

| Vannes |

| Actionneurs |

| Accumulateurs |

| Électronique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Freins en carbone | ||

| Freins en acier | |||

| Freins carbone-céramique | |||

| Par méthode d'actionnement | Hydraulique | ||

| Électro-hydraulique | |||

| Entièrement électrique | |||

| Par utilisateur final | Aviation commerciale | ||

| Aviation militaire | |||

| Aviation générale | |||

| Véhicules aériens sans pilote (drones) | |||

| eVTOL/mobilité aérienne urbaine | |||

| Par composant | Roues | ||

| Disques de frein | |||

| Boîtiers de frein | |||

| Vannes | |||

| Actionneurs | |||

| Accumulateurs | |||

| Électronique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelles sont les prévisions pour les systèmes de freinage aéronautique jusqu'en 2031 ?

Le marché des systèmes de freinage aéronautique devrait passer de 7,47 milliards USD en 2026 à 9,13 milliards USD d'ici 2031, à un TCAC de 4,07 %.

Quelle méthode d'actionnement connaît la croissance la plus rapide ?

Les systèmes de freinage entièrement électriques devraient se développer à un TCAC de 8,29 % jusqu'en 2031, à mesure que les architectures aéronautiques réduisent leur dépendance hydraulique.

Pourquoi les freins en carbone continuent-ils de dominer l'adoption ?

Les freins en carbone ont représenté 52,62 % du chiffre d'affaires produit en 2025 et restent privilégiés pour leur économie d'exploitation sur la durée de vie et leurs intervalles de révision plus longs, Safran citant jusqu'à 2 500 atterrissages entre les révisions sur son frein longue durée A320neo.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 5,84 % jusqu'en 2031, soutenue par une croissance des RPK de 7,8 % en 2025 et un taux de remplissage de 87,2 % en mars 2026.

Quel groupe d'utilisateurs finaux contribue le plus au chiffre d'affaires aujourd'hui ?

L'aviation commerciale est restée le plus grand segment d'utilisateurs finaux avec 62,87 % du chiffre d'affaires en 2025, en raison des renouvellements de flottes et des cycles de révision récurrents sur les aéronefs à utilisation intensive.

Quels sont les mouvements concurrentiels les plus importants à surveiller ?

L'expansion des capacités et les accords de service à long terme se distinguent, notamment l'investissement de Safran dans l'usine de Lyon, l'expansion de Collins à Spokane, et les accords d'approvisionnement de Safran avec Spirit Airlines et Riyadh Air.

Dernière mise à jour de la page le: