Taille et part de marché des panneaux de plancher pour avions commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 373.98 Millions de dollars américains |

| Taille du Marché (2031) | 504.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

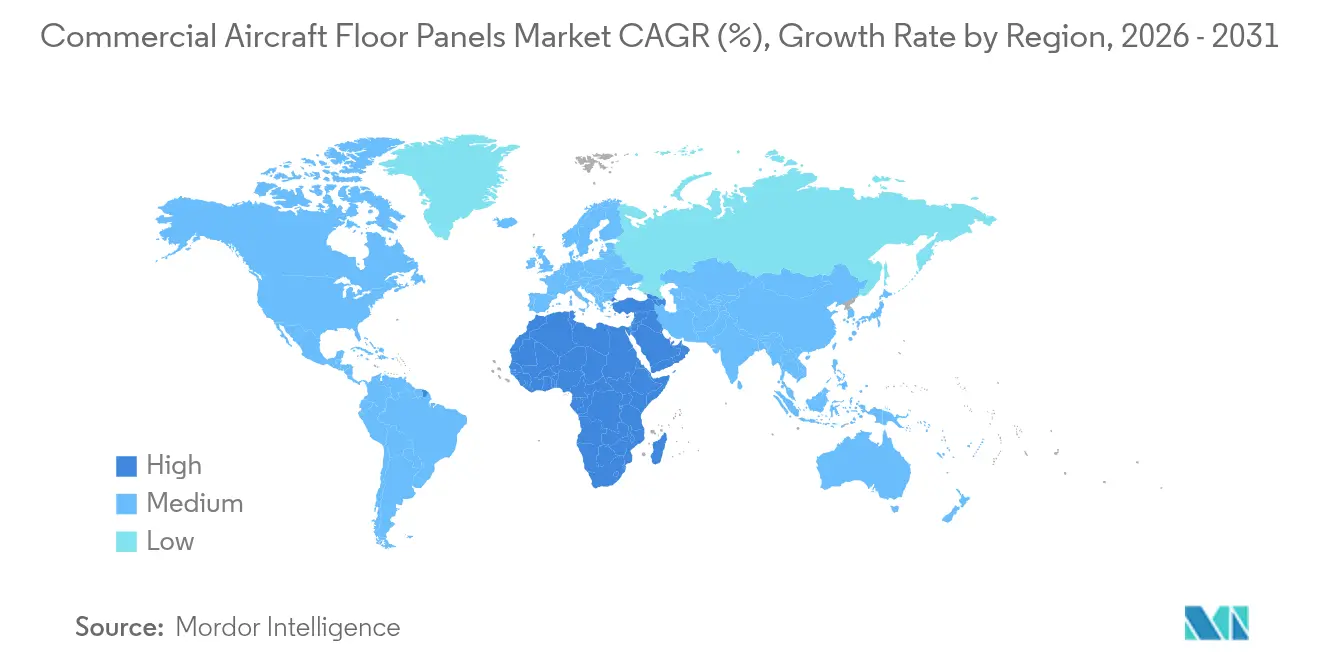

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

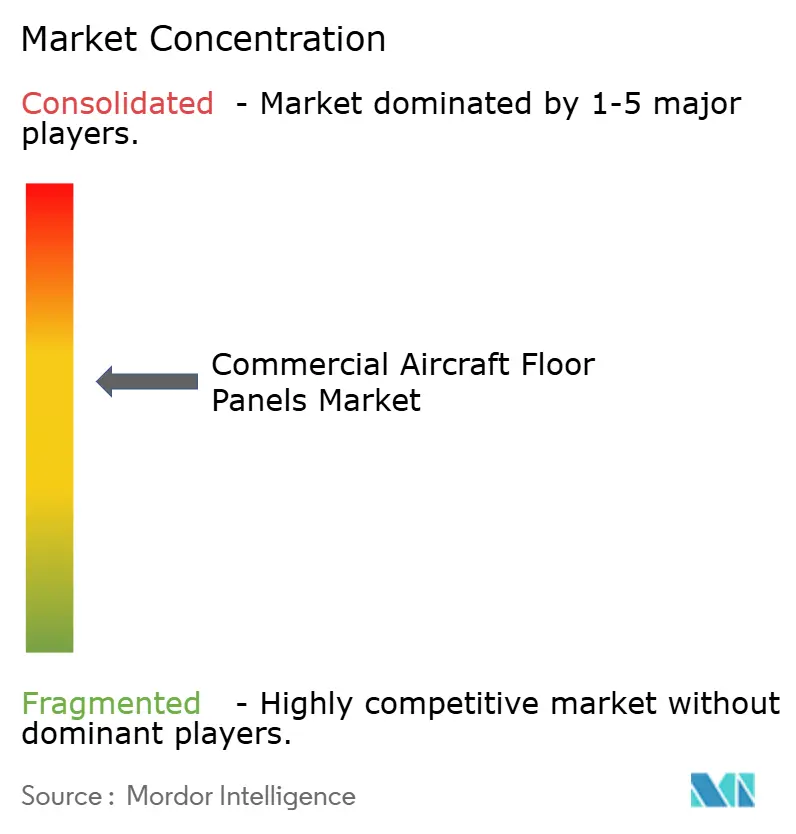

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux de plancher pour avions commerciaux par Mordor Intelligence

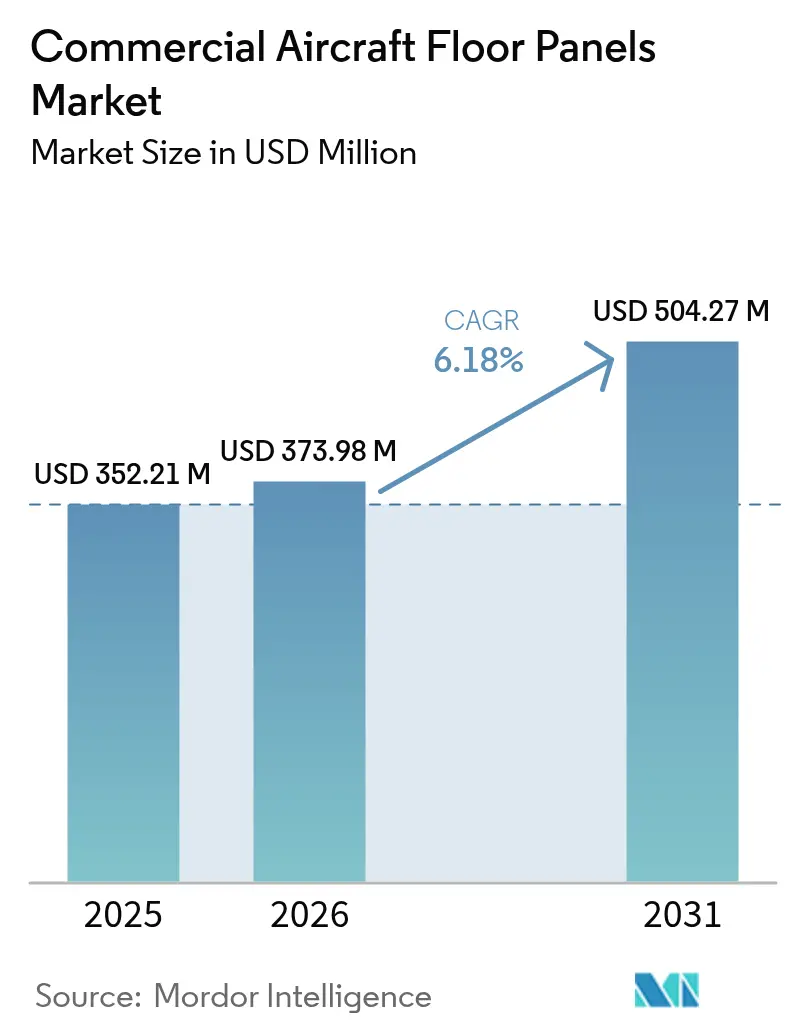

La taille du marché des panneaux de plancher pour avions commerciaux était évaluée à 352,21 millions USD en 2025 et devrait croître de 373,98 millions USD en 2026 pour atteindre 504,27 millions USD d'ici 2031, à un CAGR de 6,18 % durant la période de prévision (2026-2031). La croissance des carnets de commandes d'aéronefs, les règles strictes en matière de sécurité incendie et la transition sectorielle vers des intérieurs de cabine plus légers soutiennent cette expansion. Les compagnies aériennes accélèrent leurs programmes de rénovation afin de réduire la consommation de carburant, tandis que les plateformes gros-porteurs de nouvelle génération adoptent des structures riches en composites qui s'appuient sur des panneaux de plancher avancés pour atteindre la parité de masse. Les consolidations de la chaîne d'approvisionnement, telles que l'acquisition de Spirit AeroSystems par Boeing et l'acquisition des actifs européens de Spirit par Airbus, réorganisent le pouvoir d'approvisionnement et contribuent à débloquer les livraisons de panneaux. Par ailleurs, les cœurs en nid d'abeilles thermoplastique recyclable passent du stade de prototype à celui de montage en ligne de production, à mesure que les opérateurs poursuivent leurs objectifs d'économie circulaire.

Principaux enseignements du rapport

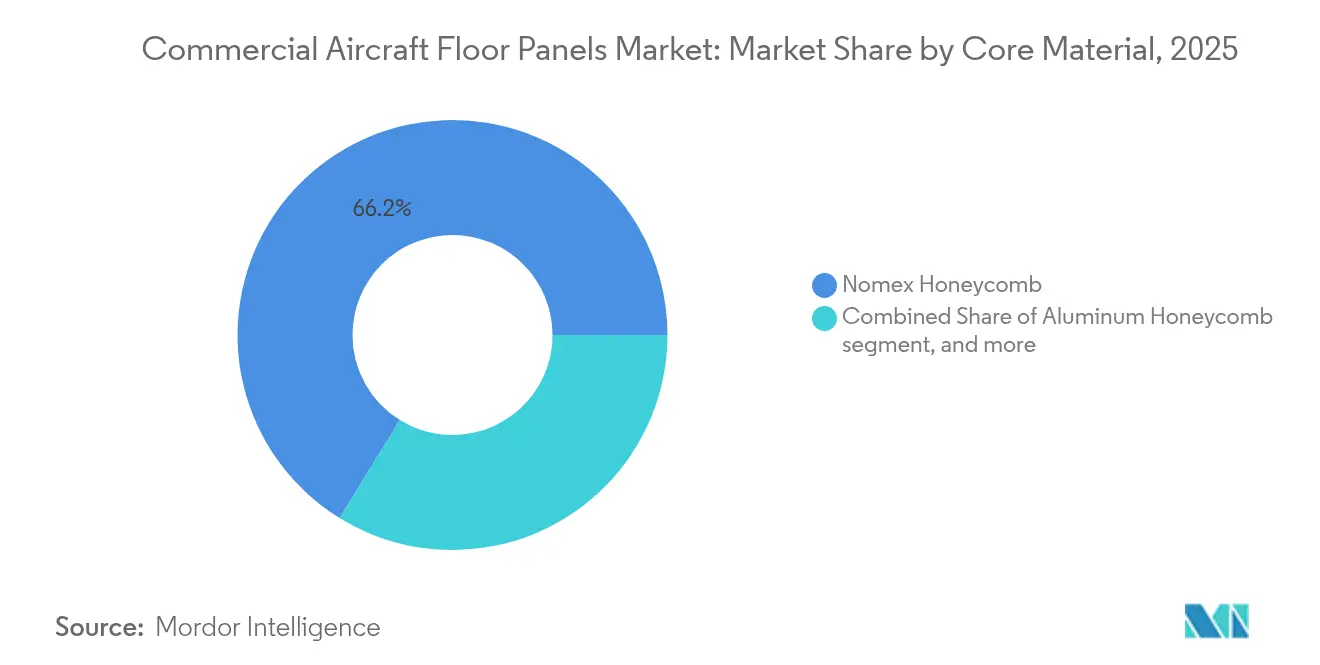

- Par matériau de cœur, le nid d'abeilles Nomex a dominé le marché des panneaux de plancher pour avions commerciaux avec une part de 66,20 % en 2025 ; le nid d'abeilles en fibre de carbone devrait se développer à un CAGR de 8,42 % jusqu'en 2031.

- Par montage, le canal équipementier d'origine détenait 60,70 % du marché des panneaux de plancher pour avions commerciaux en 2025, tandis que le marché secondaire devrait croître à un CAGR de 7,76 % jusqu'en 2031.

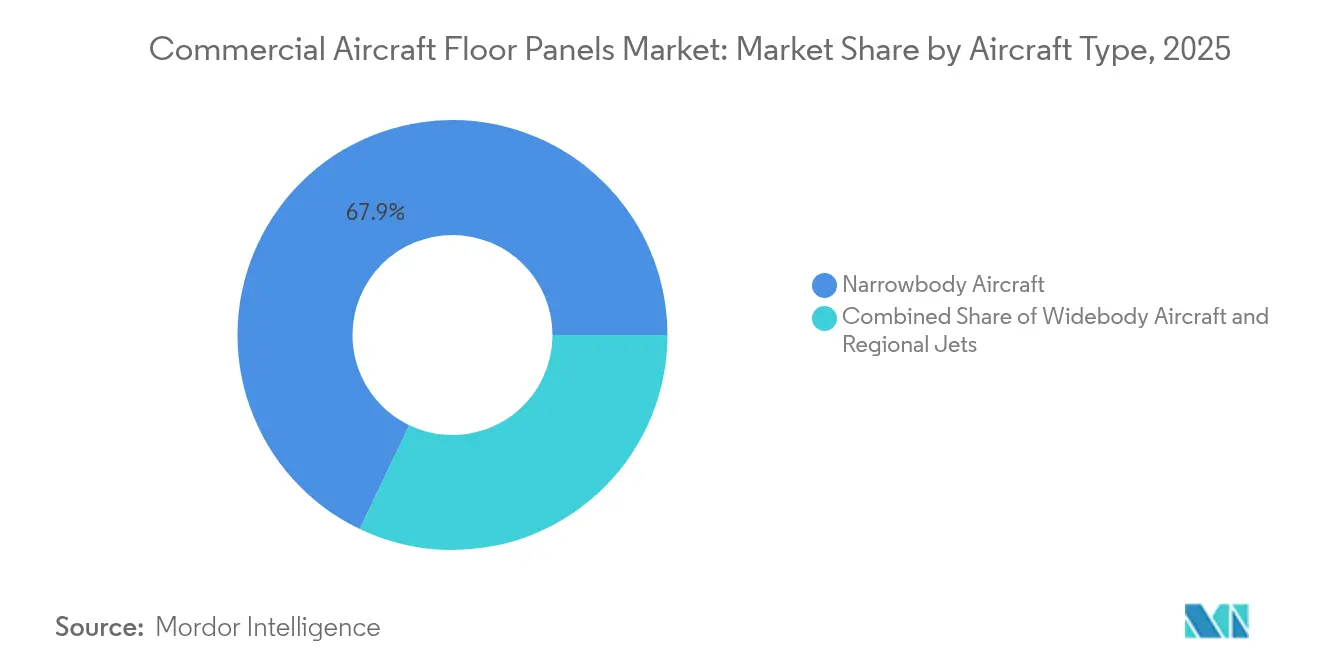

- Par type d'aéronef, les programmes monocouloirs représentaient 67,90 % de la taille du marché des panneaux de plancher pour avions commerciaux en 2025 ; les programmes gros-porteurs devraient progresser à un CAGR de 6,43 % durant 2026-2031.

- Par géographie, la région Asie-Pacifique a dominé avec une part de revenus de 30,85 % en 2025 ; la région Moyen-Orient et Afrique est positionnée pour la croissance la plus rapide, avec un CAGR de 7,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des panneaux de plancher pour avions commerciaux

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du carnet de commandes de production d'aéronefs monocouloirs | +1.8% | Mondial, avec accent sur l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Cycles de rénovation des compagnies aériennes axés sur la réfection légère des cabines | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Montée en cadence des modèles riches en composites nécessitant des solutions avancées de panneaux de plancher | +1.5% | Mondial, porté par les lignes B787 et A350 | Long terme (≥ 4 ans) |

| Adoption croissante de cœurs en nid d'abeilles thermoplastique recyclable pour les objectifs de circularité | +0.9% | Europe en tête, Amérique du Nord et Asie-Pacifique en suivent | Long terme (≥ 4 ans) |

| Expansion des chaînes d'approvisionnement MRO et PMA intégrées réduisant le délai d'exécution mondial | +0.8% | Mondial, forte croissance au Moyen-Orient et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations d'inflammabilité plus strictes accélérant l'élimination progressive des panneaux hérités | +0.4% | Harmonisation réglementaire mondiale (FAA, EASA, ICAO) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du carnet de commandes de production d'aéronefs monocouloirs

Les carnets de commandes monocouloirs couvrent désormais près de 13 ans de production, garantissant une demande soutenue pour les installations du marché des panneaux de plancher pour avions commerciaux. Chaque jet monocouloir nécessite 15 à 20 panneaux dans les compartiments cabine et soute, de sorte que chaque créneau de production supplémentaire se traduit par des volumes de matériaux tangibles. La reprise de la production du B737 MAX et la cadence ciblée de 75 appareils par mois de la famille Airbus A320neo intensifient les pressions d'approvisionnement, même si certains fournisseurs de composants continuent de faire face à des difficultés concernant l'électronique, les pièces forgées et les cœurs en nid d'abeilles. Le Government Accountability Office des États-Unis note que neuf des 15 fournisseurs de premier rang citent les pénuries de main-d'œuvre et de matériaux comme des contraintes persistantes, ce qui allonge les délais et incite les avionneurs à recourir à un double approvisionnement auprès de lignes de panneaux qualifiées lorsque cela est possible.[1]Government Accountability Office des États-Unis, « Défis de la chaîne d'approvisionnement de l'aviation », gao.gov Les opérateurs en Asie-Pacifique et en Amérique du Nord absorbent la majeure partie des nouvelles livraisons, renforçant l'orientation géographique vers ces corridors d'approvisionnement.

Cycles de rénovation des compagnies aériennes axés sur la réfection légère des cabines

Les intervalles de rénovation des cabines s'échelonnent de huit à 12 ans, et la vague actuelle coïncide avec une volatilité record des prix du carburant. Les compagnies aériennes privilégient donc les options de réduction de masse, faisant des systèmes de plancher légers un élément central des kits de rénovation. Collins Aerospace a présenté un concept intégré siège-plancher à l'Aircraft Interiors Expo, qui réutilise les rails de siège structurels tout en remplaçant les panneaux d'origine par des stratifiés en résine phénolique de nouvelle génération. La division intérieurs de Safran a enregistré une croissance de revenus de 25,2 % en 2024, soutenue par une demande de rénovation similaire, les compagnies telles que Delta Air Lines ayant opté pour des modules de cabine intelligents plutôt que pour des reconfigurations complètes de flotte. Les mises à jour réglementaires des protocoles d'essai FAR 25.853 contraignent également les panneaux plus anciens à être retirés du service plus tôt, augmentant les volumes de remplacement à court terme en Amérique du Nord et dans plusieurs juridictions de l'UE.

Montée en cadence des modèles riches en composites nécessitant des solutions avancées de panneaux de plancher

Les programmes gros-porteurs, tels que le B787 et l'A350, représentent environ 50 % de la teneur en composites en masse. Leurs structures de plancher doivent offrir une rigidité comparable tout en absorbant les charges ponctuelles des monuments de classe premium. Les cœurs en nid d'abeilles en fibre de carbone associés à des peaux phénoliques dépassent les économies de poids des Nomex hérités de 8 à 10 kg par aéronef, mais maintenir ces avantages nécessite un collage de haute précision et une coordination étroite de la chaîne d'approvisionnement. Hexcel a déclaré 1 194,20 millions USD de ventes dans l'aérospatiale commerciale pour 2024, représentant une augmentation de 12 % d'une année sur l'autre.[2]Relations investisseurs, « Rapport annuel 2024 », Hexcel Corporation, hexcel.com La cuisson en autoclave continu et la pose automatisée de bandes entrent désormais dans la production courante de panneaux de plancher, augmentant le débit et réduisant les taux de reprise pour respecter les calendriers des avionneurs.

Adoption croissante de cœurs en nid d'abeilles thermoplastique recyclable pour les objectifs de circularité

Le Pacte vert européen et les cadres ESG comparables en Amérique du Nord incitent les compagnies aériennes et les bailleurs à rechercher des panneaux disposant de voies de récupération en fin de vie. EconCore, Toray et Bostik ont co-développé une solution de nid d'abeilles thermoplastique résistante aux flammes qui réussit les tests de combustion verticale sans résines phénoliques, ouvrant la voie à un démontage par soudage thermique. Le consortium de recherche ECO-COMPASS vise une réduction de 50 % du poids et une diminution de 20 % des émissions de CO₂ grâce à des inserts en fibre de carbone recyclée dans les panneaux intérieurs. Parallèlement, Collins Aerospace exploite deux lignes de composites thermoplastiques en Californie et aux Pays-Bas, produisant 2 500 références de pièces. Près de 700 avions commerciaux sont retirés du service chaque année, et ce chiffre est appelé à augmenter à mesure que les aéronefs construits au début des années 2000 arrivent à échéance, créant un flux de déchets de panneaux recyclables prêts pour un traitement circulaire.

Analyse de l'impact des freins à la croissance*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du Nomex et de la fibre de carbone comprimant les marges des fournisseurs | -1.1% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contraintes persistantes de la chaîne d'approvisionnement pour les cœurs en nid d'abeilles de qualité aérospatiale | -0.9% | Mondial, aigu dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Cycles de certification et de qualification longs pour les nouveaux matériaux de cœur et les procédés de collage | -0.7% | Harmonisation réglementaire mondiale menée par la FAA, l'EASA et l'ICAO | Long terme (≥ 4 ans) |

| Incidents de délaminage des joints adhésifs et d'infiltration d'humidité déclenchant des directives d'inspection à l'échelle de la flotte | -0.5% | Mondial, avec une surveillance accrue en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du Nomex et de la fibre de carbone comprimant les marges des fournisseurs

Le papier Nomex et la fibre de carbone de qualité aérospatiale reposent sur des matières premières dérivées du pétrole et une capacité de précurseurs spécialisés, exposant les prix aux fluctuations du pétrole brut et aux variations des prix de l'énergie. Hexcel a revu à la baisse ses prévisions de revenus pour 2025 à 1,88-1,95 milliard USD, citant la hausse des coûts des matières premières et l'allongement des cycles de créances à mesure que les avionneurs accélèrent les livraisons. DuPont signale également une répercussion continue des coûts pour son portefeuille Nomex après des arrêts de capacité dans certaines usines de méta-aramide. Les assembleurs de panneaux de deuxième rang opèrent avec des marges plus étroites et manquent souvent de contrats d'approvisionnement à long terme, les contraignant à se couvrir ou à absorber la volatilité, ce qui réduit le capital disponible pour la R&D.

Contraintes persistantes de la chaîne d'approvisionnement pour les cœurs en nid d'abeilles de qualité aérospatiale

La production de nid d'abeilles de qualité aérospatiale nécessite des équipements d'expansion propriétaires et plusieurs lignes de collage en salle blanche, limitant le nombre de fournisseurs mondiaux qualifiés. Le Government Accountability Office des États-Unis classe les pénuries de matériaux de cœur parmi les trois principaux obstacles à l'augmentation des cadences de Boeing et d'Airbus. La certification de nouvelles géométries de cœur peut s'étendre sur 18 à 24 mois dans le cadre des régimes d'essai de la FAA et de l'EASA, décourageant les nouveaux entrants. Les récentes directives de la FAA sur le délaminage des joints adhésifs resserrent davantage les cycles d'inspection, ajoutant de la complexité aux processus et augmentant les dépenses de reprise dans les livraisons de panneaux, en particulier dans les centres d'assemblage final à forte croissance en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de cœur : la domination du Nomex face au défi de la fibre de carbone

Le nid d'abeilles Nomex détenait une part de 66,20 % du marché des panneaux de plancher pour avions commerciaux en 2025, reflétant des décennies de conformité aux règles d'inflammabilité FAR 25.853 et de larges approbations de montage en ligne. La faible toxicité des fumées du Nomex et sa facilité de manipulation encouragent son utilisation continue, ancrant la demande de base même à mesure que les pressions de réduction de poids s'intensifient. Hexcel et DuPont fournissent la majeure partie du papier aramide dans le monde, leur conférant des économies d'échelle que les petits concurrents peinent à égaler. Cependant, la croissance du segment plafonne à mesure que les opérateurs se tournent vers des alternatives à module spécifique plus élevé pour les cabines premium et les jets long-courriers.

Le nid d'abeilles en fibre de carbone combine des parois de cellules plus minces avec une résistance à la compression supérieure, permettant des réductions de poids en cabine allant jusqu'à 10 kg par aéronef. Des recherches publiées dans le Journal of Sandwich Structures and Materials démontrent que les cœurs en carbone à parois plus épaisses évitent l'instabilité par cisaillement sous les charges de service, maintenant la durée de vie en fatigue sur 90 000 cycles de vol. La taille du marché des panneaux de plancher pour avions commerciaux pour les cœurs en fibre de carbone devrait s'élargir à un CAGR de 8,42 %. Cependant, les coûts de qualification et la compatibilité des adhésifs en film de résine limitent encore la pénétration sur les flottes monocouloirs héritées. Les cœurs en aluminium restent pertinents pour les planchers cargo où la tolérance aux chocs l'emporte sur le potentiel d'économies de carburant, tandis que les variantes thermoplastiques et bio-dérivées émergentes testent des voies de recyclage cruciales pour les mandats européens d'économie circulaire.

La frontière de l'innovation se concentre sur les options de nid d'abeilles thermoplastique, telles que le ThermHex d'EconCore, qui intègre des matières premières en polypropylène recyclé et réussit les tests de combustion verticale sans l'utilisation de phénoliques. Les fabricants de panneaux associent ces cœurs à des peaux en PEI ou PPS pour produire des assemblages entièrement soudables que les compagnies aériennes peuvent broyer et refondre après déclassement. Des essais statiques et dynamiques à grande échelle sur des sièges d'arrimage à 9 g confirment des marges structurelles équivalentes, franchissant un premier obstacle vers le statut de montage en ligne. À mesure que les organismes de réglementation affinent la comptabilisation des émissions du berceau au tombeau, le marché des panneaux de plancher pour avions commerciaux pourrait progressivement récompenser les fournisseurs qui offrent des certificats de recyclage transparents assortis de garanties de performance.

Par montage : leadership des équipementiers d'origine avec accélération du marché secondaire

Les installations d'équipements d'origine ont capturé 60,70 % des revenus du marché des panneaux de plancher pour avions commerciaux en 2025, reflétant le volume considérable de livraisons neuves sur les lignes d'Airbus et de Boeing. Chaque fuselage assemblé est livré avec un kit de panneaux complet et certifié, liant les fournisseurs à des cadres de prix et de volumes pluriannuels. Les conglomérats de premier rang gèrent les livraisons directes en bord de ligne et assument souvent la responsabilité du kitting, regroupant les rails de siège, les couvertures d'isolation et la quincaillerie de fixation dans des expéditions en séquence. Malgré cette position d'ancrage, la demande des équipementiers d'origine est sensible aux baisses temporaires de cadence lorsque les avionneurs résolvent des problèmes de qualité de production.

À l'inverse, le marché secondaire reflète une traction composée provenant des rénovations de cabines, des visites d'entretien lourdes et des événements de dommages en service, conduisant à un CAGR de 7,76 % jusqu'en 2031. Les ateliers de maintenance au sein des réseaux Lufthansa Technik, HAECO et ST Engineering combinent des sources de panneaux d'équipementiers d'origine et PMA en fonction des objectifs de coût des clients. Les données de la FAA montrent que les approbations de panneaux de plancher PMA augmentent de 11 % par an à mesure que les dossiers de données de conception des aéronefs retirés du service deviennent accessibles au public. Triumph Group a enregistré une hausse des expéditions de pièces de rechange liées aux programmes de rénovation de cabines B737 et B787, validant la manière dont les flottes plus importantes propulsent les volumes de base du marché secondaire. De manière cruciale, le secteur des panneaux de plancher pour avions commerciaux voit désormais les compagnies aériennes négocier des packages de coût total de possession qui combinent le prix d'achat avec la valeur résiduelle en fin de bail, amplifiant l'attrait des concepts thermoplastiques recyclables.

Par type d'aéronef : domination des monocouloirs avec reprise des gros-porteurs

Les jets monocouloirs tels que les familles B737 et A320 représentaient 67,90 % de la demande du marché des panneaux de plancher pour avions commerciaux en 2025, soutenus par des carnets de commandes denses des compagnies à bas coûts et des compagnies réseau. La longueur de cabine plus courte de chaque cellule monocouloir modère le nombre absolu de panneaux, mais les volumes de production dépassent ceux des aéronefs gros-porteurs dans un rapport d'environ quatre pour un, préservant le poids des revenus du segment. Les plans d'expansion des routes en Inde, au Vietnam et en Arabie Saoudite soutiennent la demande future, tandis que les stratégies de standardisation des flottes maintiennent des numéros de pièces de panneaux cohérents entre les sous-flottes, simplifiant la gestion des stocks.

Les types gros-porteurs rebondissent avec la normalisation du trafic international et la rareté des créneaux dans les aéroports hub, et devraient croître à un CAGR de 6,43 % entre 2026 et 2031. Le programme de mise à niveau des cabines d'Emirates d'une valeur de 1,2 milliard USD, couvrant les plateformes A350 et B777X, s'articule autour de l'image de marque de la classe premium, incitant à des agencements de panneaux de plancher sur mesure intégrant des empreintes de monuments plus grandes et des conduits de câblage sous les allées. Le nid d'abeilles en fibre de carbone trouve sa première adoption à grande échelle dans ces cabines long-courriers, où chaque kilogramme économisé se traduit par des économies de carburant de mission considérables. Les jets régionaux et les turbopropulseurs restent une niche. Cependant, ils fournissent une demande de base stable pour les variantes à cœur en aluminium utilisées dans les plateformes à cycle de vie plus court, notamment sur les routes du programme Essential Air Service en Amérique du Nord et dans les contrats de service public en Europe.

Analyse géographique

La région Asie-Pacifique a conservé une part de 30,85 % du marché des panneaux de plancher pour avions commerciaux en 2025, soutenue par une croissance agressive des flottes en Chine, en Inde, en Indonésie et au Japon. Airbus prévoit que les dépenses de services aéronautiques de la région passeront de 52 milliards USD en 2025 à 129 milliards USD d'ici 2043, les seules dépenses de maintenance atteignant 109 milliards USD. Les importants carnets de commandes monocouloirs, un secteur dynamique des compagnies à bas coûts et des accords de compensation favorisant la production locale de composites prolongent les cycles d'approvisionnement pour les fournisseurs de panneaux à Tianjin, Hyderabad et Nagoya. Les documents de R&D soutenus par les gouvernements soulignent l'adoption accrue de la conception numérique et mettent en évidence les écarts de coûts par rapport aux homologues occidentaux, signalant une localisation accrue des activités de finition et d'inspection des panneaux de plancher.

Le Moyen-Orient et l'Afrique devraient afficher la croissance prévisionnelle la plus rapide à un CAGR de 7,08 % jusqu'en 2031. Boeing prévoit 2 370 aéronefs neufs, d'une valeur de 470 milliards USD, entrant dans la région d'ici 2031, dont 69 % devraient provenir de la croissance du trafic passagers et de la maturation des réseaux en étoile. Emirates, Qatar Airways et Saudia détiennent collectivement plus de 880 cellules gros-porteurs en commande ou en option, se traduisant par des kits de panneaux à haute valeur ajoutée adaptés aux cabines de classe premium. Les investissements concomitants dans les zones franches MRO à Djeddah et Addis-Abeba réduisent les délais d'exécution et facilitent les réparations localisées de panneaux, renforçant ainsi la chaîne de valeur complète de la région.

L'Amérique du Nord se classe troisième en termes de revenus mais exerce une influence technique significative ; de nombreuses approbations de conception de panneaux sont détenues par des autorités américaines ou canadiennes. La consolidation à travers l'acquisition de Spirit AeroSystems par Boeing pour 8,3 milliards USD ramène la détention stratégique de la capacité de cœur en nid d'abeilles sur le territoire national, fluidifiant les livraisons aux équipementiers d'origine tout en réorganisant les appels d'offres concurrentiels pour les ateliers indépendants. L'Europe maintient un fort accent sur la durabilité, défendant l'adoption de thermoplastiques recyclables à travers les subventions ECO-COMPASS et imposant des étiquettes d'analyse du cycle de vie plus transparentes, ce qui pousse les fournisseurs à co-développer des pôles de récupération en circuit fermé adjacents aux lignes d'assemblage de Hambourg et Toulouse. Collectivement, ces régions matures stabilisent le marché des panneaux de plancher pour avions commerciaux en équilibrant les fluctuations cycliques de production avec des cycles de rénovation prévisibles.

Paysage réglementaire

Les panneaux de plancher d'avions commerciaux sont soumis à des règles strictes en matière de feu, de fumée et de toxicité pour l'intérieur de la cabine, principalement les normes FAA 14 CFR 25.853 (et les méthodes d'essai de l'Annexe F de la Part 25) et EASA CS-25.853, qui déterminent le choix des matériaux pour les peaux, les âmes et les adhésifs utilisés dans les planchers passagers et les soutes ventrales. Pour les fournisseurs, démontrer la conformité nécessite généralement des performances de dégagement de chaleur et de densité de fumée pour les panneaux à grande surface, appuyées par des directives réglementaires telles que la politique d'essais d'inflammabilité de la FAA et les mémorandums de certification de l'EASA utilisés lors des approbations de certification et de modification.

En mars 2026, l'EASA a mis à jour ses règles d'accès simplifié (Easy Access Rules) pour la Part-26, intégrant le règlement (UE) 2024/2954 (applicable à partir du 22 décembre 2024), renforçant les exigences de maintien de la navigabilité qui influencent la manière dont les exploitants et les organismes de conception gèrent les modifications structurelles intérieures et les réparations lors des programmes de rétrofit. Par ailleurs, des consignes de navigabilité peuvent introduire des actions de conformité incrémentales touchant les interfaces plancher/rails, telles que la consigne FAA AD 2026-10-05 (en vigueur depuis le 6 juillet 2026) portant sur les fixations des rails de sièges du personnel de cabine sur les variantes Airbus A330/A340, accentuant le contrôle sur l'intégrité des fixations et la documentation relative aux zones de plancher modifiées.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières et les intrants semi-finis (papier aramide tel que le Nomex, feuille d'aluminium, renforts en fibre de carbone, résines phénoliques/époxy/thermoplastiques, films et adhésifs structurels), suivis de l'expansion et de la stabilisation des âmes en nid d'abeille, puis de la fabrication des panneaux (drapage des peaux, collage, cuisson, usinage, étanchéité) et du kitting pour l'installation. Les fournisseurs de niveaux vont des spécialistes de matériaux d'âme aux fabricants intégrés de systèmes de plancher tels que The Gill Corporation, Triumph Group, Collins Aerospace, Comtek Advanced Structures et Elbe Flugzeugwerke (EFW), fournissant soit des systèmes de plancher conçus et fabriqués pour les nouvelles plateformes, soit des panneaux fabriqués sur plan pour les programmes monocouloir à cadence élevée. Les qualifications de qualité et de navigabilité (par exemple, la norme AS9100 et les privilèges de conception/fabrication EASA Part 21 au niveau du programme) influencent qui peut soumissionner.

En aval, la logistique en bord de ligne des OEM et la livraison juste-à-séquence vers les sites d'assemblage final d'Airbus et de Boeing déterminent les besoins en fonds de roulement et la performance de livraison à temps, tandis que le marché de l'après-vente transite par les compagnies aériennes, les bailleurs et les réseaux MRO qui combinent pièces OEM et pièces alternatives approuvées selon des objectifs de coût et de délai. L'activité récente des programmes illustre une participation élargie au contenu structurel des planchers, comme Montana Aerospace livrant la première section de grille de plancher pour l'Airbus A350F (avril 2024), tandis qu'Aircraft Composites Sachsen (acosa), lié à EFW, a mis en avant la production continue de panneaux de plancher de soute pour avions monocouloir d'Airbus (juin 2026). Cela renforce le rôle des sites de fabrication européens qualifiés pour les applications de plancher passagers et cargo.

Paysage concurrentiel

Le marché des panneaux de plancher pour avions commerciaux présente un niveau de concentration modéré. Les cinq premiers fournisseurs contrôlent collectivement plus de 40 % de la part de marché, reflétant des barrières élevées à la certification et des contrats de montage en ligne bien établis. L'acquisition de Spirit AeroSystems par Boeing et l'achat parallèle par Airbus des unités de Spirit en Irlande du Nord et au Maroc consolident les chaînes d'approvisionnement verticalement intégrées et amplifient le pouvoir d'achat. Hexcel Corporation, Collins Aerospace, Safran S.A. et Triumph Group Inc. sont les entreprises leaders, chacune utilisant des chimies de matériaux propriétaires ou des techniques automatisées d'expansion cellulaire qui maintiennent un avantage concurrentiel.

La différenciation technologique s'articule autour des composites avancés, des innovations en matière d'adhésifs et de la fabrication en flux continu. Collins Aerospace déploie la pose automatisée de bandes thermoplastiques en Californie, réduisant les temps de cycle de 30 % par rapport aux procédés d'autoclave par lots. Le concept Torreswing de MTorres élimine les moules et les fixations en cuisant les panneaux sur des cadres cinématiques dynamiques, laissant entrevoir une future compression des coûts. EconCore défend les cœurs en nid d'abeilles en polypropylène recyclable qui satisfont aux seuils d'inflammabilité, de fumée et de toxicité de l'aviation sans l'utilisation de phénoliques, se taillant une niche de durabilité que les produits aramides hérités ne peuvent pas égaler en fin de cycle de vie.

La collaboration stratégique reste un levier de croissance privilégié. Satair exploite le savoir-faire de Telair en matière de manutention de fret pour regrouper des solutions de plancher et de paroi latérale dans des pools d'inventaire unifiés. Safran intègre des aubes de moteur LEAP récupérées dans des placages de panneaux décoratifs pour mettre en valeur ses références d'économie circulaire tout en réduisant les émissions de Scope 3. Pendant ce temps, les spécialistes PMA forgent des alliances avec des ateliers MRO indépendants pour gagner des parts dans les flottes monocouloirs sensibles aux prix, en développant des dossiers de fiabilité étayés par des données qui rassurent les bailleurs prudents.

Leaders du secteur des panneaux de plancher pour avions commerciaux

The Gill Corporation

Collins Aerospace (RTX Corporation)

Triumph Group, Inc.

Safran S.A.

Hexcel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans les matériaux de nouvelle génération qui réduisent le poids tout en respectant la conformité aux normes FAA 14 CFR 25.853 et EASA CS-25.853, en particulier dans les zones de plancher à fort trafic où la durabilité et le délai de réparation comptent. Les constructions thermoplastiques, y compris les concepts de nid d'abeille thermoplastique recyclable déjà en développement en Europe, offrent aux fournisseurs une voie pour combiner performance et gestion de fin de vie, s'alignant sur les efforts des compagnies aériennes et des bailleurs pour documenter les impacts du cycle de vie lors des rénovations de cabine et des retours de location.

L'activité de rétrofit et de modification soutient également les remplacements certifiés directs et les kits spécifiques aux programmes sur les flottes à fort volume, y compris les conversions passagers-cargo où les configurations de plancher de soute et les renforcements localisés génèrent une demande récurrente de panneaux. Un exemple de travaux de développement produit et de qualification en cours est celui de JCB Aero et SHD développant un système de panneau de plancher léger utilisant le préimprégné FRVC411 (annoncé en mai 2024), positionné pour être compatible avec une large part des configurations de cabine Boeing et aligné sur les normes de matériaux Boeing. De telles solutions augmentent la base installée adressable lorsqu'elles sont associées à des preuves de certification et à des voies d'adoption par les compagnies aériennes et les MRO.

Développements récents du secteur

- Mai 2026 : The Gill Corporation a indiqué qu'elle continue de fournir des kits de panneaux de plancher fabriqués de niveau un pour les avions Boeing 777-Classic et 777-8/-9, et de soutenir les conversions passagers-cargo Boeing 737. Cette annonce renforce le rôle de l'activité à long cycle sur les gros-porteurs Boeing et les conversions dans le maintien de la demande de kits de panneaux de plancher certifiés, à la fois pour les canaux de production et de modification.

- Avril 2025 : Airbus a finalisé un accord pour acquérir des actifs industriels de Spirit AeroSystems liés à ses programmes d'avions commerciaux. Cette opération a remodelé l'approvisionnement et l'intégration des aérostructures, avec des implications pour les chaînes d'approvisionnement adjacentes à l'intérieur qui dépendent de structures amont stables et prêtes pour la cadence, ainsi que de cadres d'approvisionnement.

- Octobre 2024 : Comtek Advanced Structures (Latecoere) a reçu un contrat de De Havilland Aircraft of Canada pour concevoir et fabriquer des planchers composites pour le DHC-6 Twin Otter Classic 300-G, couvrant à la fois le plancher de la cabine et du poste de pilotage. Ce contrat met en lumière la demande continue et spécifique aux plateformes pour des systèmes de plancher composites conçus sur mesure, soutenant les fournisseurs spécialisés capables d'assurer la conception, la qualification et la fabrication conformément aux exigences de sécurité des intérieurs aéronautiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les ensembles de panneaux de plancher utilisés à l'intérieur des cabines d'avions commerciaux et des zones de soute ventrale, y compris la fourniture en ligne de production et la demande de remplacement. Les valeurs sont exprimées en USD et reflètent la valeur de vente des panneaux fournis aux canaux OEM et d'après-vente.

Exclusions du périmètre : Nous excluons les avions militaires, les plateformes d'aviation d'affaires et générale, les giravions, et les autres panneaux sandwich intérieurs qui ne sont pas utilisés comme panneaux de plancher d'avion.

Aperçu de la segmentation

- Par matériau de cœur

- Nid d'abeilles Nomex

- Nid d'abeilles en aluminium

- Nid d'abeilles en fibre de carbone

- Autres

- Par montage

- Équipementier d'origine

- Marché secondaire

- Par type d'aéronef

- Aéronefs monocouloirs

- Aéronefs gros-porteurs

- Jets régionaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle des livraisons d'avions, de l'activité des flottes et des besoins de conformité des matériaux qui influencent la demande de panneaux de plancher. Nous nous sommes référés à des sources publiques telles que les directives de certification et de sécurité aérienne de la FAA, les publications de navigabilité de l'EASA, les statistiques du transport aérien de l'ICAO, et les indicateurs macroéconomiques de la Banque mondiale afin de maintenir un contexte de demande cohérent par région.

Du côté industriel, nous avons également examiné les mises à jour des commandes et livraisons des OEM d'avions, les brochures des fournisseurs et fiches techniques, les présentations aux investisseurs, et la presse aéronautique réputée pour comprendre les constructions de panneaux courantes et les déclencheurs de remplacement. Lorsque nécessaire, nous avons appuyé la cartographie des programmes et des entreprises via des abonnements payants axés sur les données financières des entreprises et l'intelligence sectorielle, ainsi que des bases de données de brevets pour les innovations de matériaux et de collage. Ces exemples sont illustratifs, et d'autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données au cours de ce travail.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées avec des fabricants de panneaux, des fournisseurs de matériaux d'âme, des intégrateurs d'aménagement intérieur d'avions, et des contacts d'approvisionnement de compagnies aériennes et de MRO. Comme les schémas de demande varient selon le type d'avion et le calendrier de rétrofit, nous avons également vérifié les hypothèses avec des experts de l'APAC, de l'EMEA et des Amériques afin de confirmer les répartitions d'installation, l'orientation des prix et le rythme de remplacement.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 38 % | Cadres dirigeants : 18 % | APAC : 47 % |

| Niveau intermédiaire : 40 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 30 % |

| Petits acteurs : 22 % | Managers : 53 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est construit selon une approche descendante où la production d'avions commerciaux et l'activité des flottes sont traduites en un volume de demande annuel pour les panneaux de plancher, puis converties en valeur à l'aide de fourchettes de prix validées. Pour rester pragmatique, nous vérifions les résultats par recoupement avec des approximations ascendantes sélectives utilisant des données d'échantillons de fournisseurs, le nombre typique de panneaux par surface d'avion, et des vérifications de canal sur la part OEM par rapport à la part de remplacement.

Les principales données d'entrée incluent les livraisons d'avions commerciaux et les signaux de carnet de commandes, la taille de la flotte active et l'orientation de son utilisation, les cycles de rétrofit et de rénovation de cabine, les évolutions du mix matériaux entre nid d'abeille en aluminium et nid d'abeille Nomex, ainsi que les changements de prix observés liés à la résine, à l'âme en nid d'abeille et aux spécifications imposées par la certification. Lorsqu'une série de données locales manque, nous comblons les lacunes en utilisant des moyennes régionales ancrées sur des profils de flotte similaires, puis ajustons par le retour d'experts.

Pour les prévisions, nous utilisons une analyse de scénarios afin que les variations de cadence de production et les cycles de dépenses des compagnies aériennes puissent être reflétés sans imposer une tendance linéaire unique. Les hypothèses sont finalisées après réconciliation du consensus des experts sur les montées en cadence de production, le calendrier de l'après-vente, et l'évolution réaliste du prix de vente moyen par matériau et type d'installation.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs contrôles, en commençant par la comparaison de la demande de panneaux implicite avec des signaux indépendants tels que le nombre de livraisons, l'utilisation de la flotte et les vagues connues de rénovation de cabine. Tout écart important est examiné, et si le facteur explicatif ne peut être attribué à la logique de périmètre ou de tarification, nous revérifions les données sources et recontactons certains répondants pour confirmer l'hypothèse.

Avant validation finale, le modèle et les analyses passent par un cycle de revue par les analystes afin que la logique des unités, le traitement des devises et les répartitions régionales restent cohérents. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs de cadence de programmes d'avions ou des évolutions réglementaires notables. Juste avant la livraison, nous effectuons une dernière passe afin que les clients reçoivent la vue la plus récente possible.

Comparaison de l'estimation de Mordor Intelligence du marché des panneaux de plancher d'avions commerciaux avec d'autres estimations publiées

Les tailles de marché publiées pour les panneaux de plancher d'avions peuvent varier largement, même lorsque l'intitulé du sujet semble similaire. Cela s'explique généralement par le fait que les études retiennent une couverture d'avions différente, incluent ou excluent la demande d'après-vente, et appliquent des méthodes différentes de conversion des volumes en USD.

Sur ce marché, les plus grands écarts proviennent généralement de la prise en compte ou non des panneaux de plancher militaires et d'aviation générale, de la manière dont les cycles de rétrofit sont calés dans le temps, et de l'hypothèse selon laquelle les prix évoluent avec les coûts des matières premières ou restent stables. Certaines estimations utilisent également des hypothèses de livraison plus anciennes ou appliquent la conversion de devises à un point différent de la série chronologique, ce qui modifie la valeur annuelle de référence indiquée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 373,98 millions USD (2026) | |

| Cabinet de conseil mondial A | 649,35 millions USD (2024) | Le périmètre est plus large car il combine l'aviation commerciale et militaire et s'étend également à des catégories d'avions supplémentaires, de sorte que la valeur de l'année de référence capture un volume de demande plus important que les panneaux commerciaux seuls. |

| Éditeur sectoriel B | 476,81 millions USD (2025) | La couverture s'étend à l'ensemble de l'aérospatiale et la frontière entre OEM et après-vente n'est pas clairement précisée, ce qui peut gonfler les totaux si la demande de l'aviation d'affaires et générale et l'activité de remplacement non séparée sont implicitement incluses. |

Le tableau montre que l'écart s'explique principalement par le périmètre, et non par une vision de croissance radicalement différente, notamment en ce qui concerne les plateformes militaires et non commerciales et la manière dont la demande de remplacement est traitée. En ne comptabilisant que les panneaux d'avions commerciaux et en intégrant explicitement l'installation OEM et après-vente, la taille du marché reste liée aux livraisons, à l'utilisation de la flotte et au calendrier de rétrofit, ce qui constitue la discipline appliquée par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des panneaux de plancher pour avions commerciaux ?

Le marché s'établit à 373,98 millions USD en 2026 et devrait croître jusqu'à 504,27 millions USD d'ici 2031 à un CAGR de 6,18 %.

Quel matériau de cœur domine la demande de panneaux de plancher ?

Les cœurs en nid d'abeilles Nomex sont en tête avec une part de marché de 66,20 %, bien que le nid d'abeilles en fibre de carbone soit le segment à la croissance la plus rapide avec un CAGR de 8,42 %.

Pourquoi le Moyen-Orient est-il une région à forte croissance pour les panneaux de plancher ?

Boeing prévoit 2 370 livraisons d'aéronefs dans la région d'ici 2031, dont beaucoup sont des gros-porteurs nécessitant des panneaux de qualité premium, alimentant un CAGR de 7,08 %.

Comment les pièces PMA influencent-elles la croissance du marché secondaire ?

Les panneaux de plancher PMA approuvés par la FAA coûtent jusqu'à 40 % de moins que les pièces d'équipementiers d'origine, contribuant à pousser les revenus du marché secondaire vers un CAGR de 7,76 % jusqu'en 2031.

Quelles mesures de durabilité ont un impact sur la conception des panneaux ?

Les compagnies aériennes et les régulateurs favorisent les cœurs en nid d'abeilles thermoplastique recyclable et les peaux bio-dérivées, encourageant les fournisseurs à développer des panneaux avec des voies de récupération en fin de vie validées.

Quel est le niveau de concentration du paysage des fournisseurs ?

Les cinq premiers fournisseurs contrôlent plus de 40 % des revenus, signalant une concentration modérée.

Dernière mise à jour de la page le: