Taille et part du marché des barres de remorquage d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.66 Milliards de dollars |

| Taille du Marché (2030) | 6.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres de remorquage d'aéronefs par Mordor Intelligence

La taille du marché des barres de remorquage d'aéronefs est de 4,66 milliards USD en 2025 et devrait atteindre 6,06 milliards USD d'ici 2030, reflétant un CAGR de 5,39 %. La dynamique de croissance est portée par l'expansion des flottes, les mandats de durabilité et la modernisation rapide des infrastructures aéroportuaires. Les spécifications des barres de remorquage évoluent à mesure que les régulateurs exigent des équipements d'assistance au sol à zéro émission, entraînant une transition vers des conceptions électriques et composites. La consolidation parmi les opérateurs resserre les cycles d'approvisionnement, tandis que les solutions de compatibilité multi-tête réduisent les coûts de stock pour les flottes mixtes. L'infrastructure émergente de mobilité aérienne avancée, notamment les vertiports, commence à influencer les normes de conception pour les équipements de nouvelle génération. Ensemble, ces forces maintiennent des perspectives positives pour le marché des barres de remorquage d'aéronefs.

Principaux enseignements du rapport

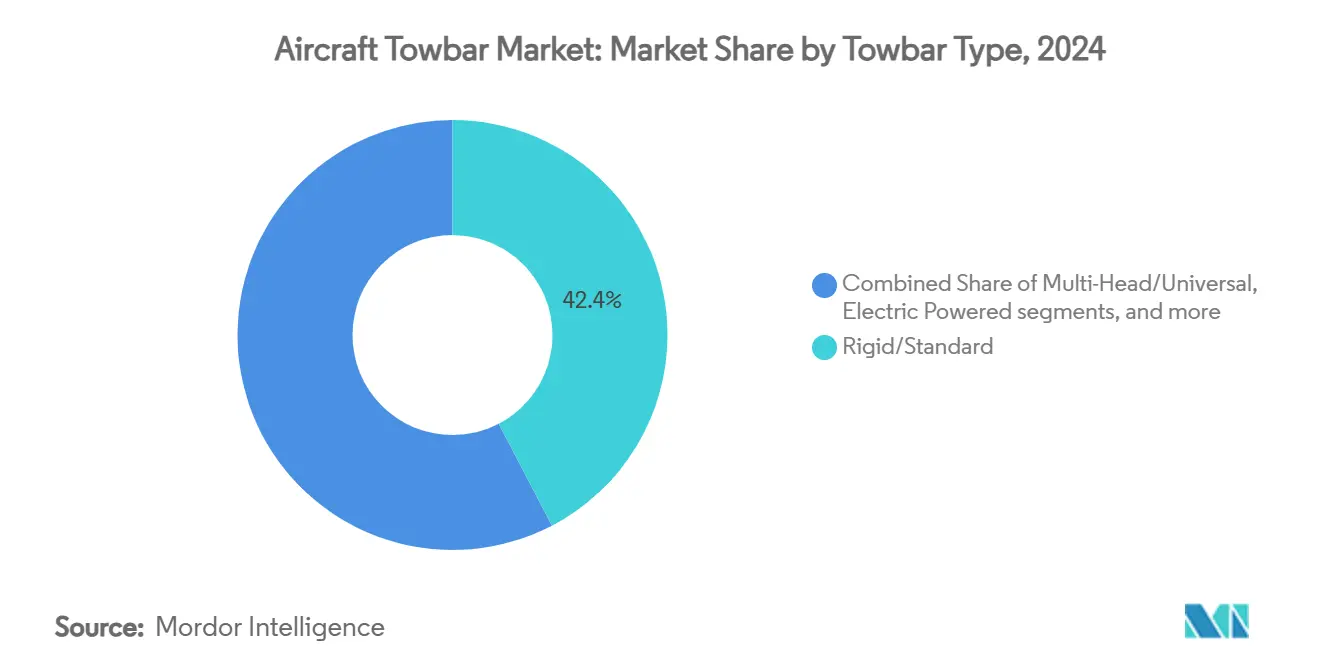

- Par type de barre de remorquage, le modèle rigide/standard a capturé 42,35 % de la part du marché des barres de remorquage d'aéronefs en 2024 ; les variantes électriques/autopropulsées devraient croître à un CAGR de 7,24 % jusqu'en 2030.

- Par type d'aéronef, l'aviation commerciale a dominé avec une part de revenus de 57,54 % en 2024 ; les aéronefs électriques légers/eVTOL devraient se développer à un CAGR de 9,65 % jusqu'en 2030.

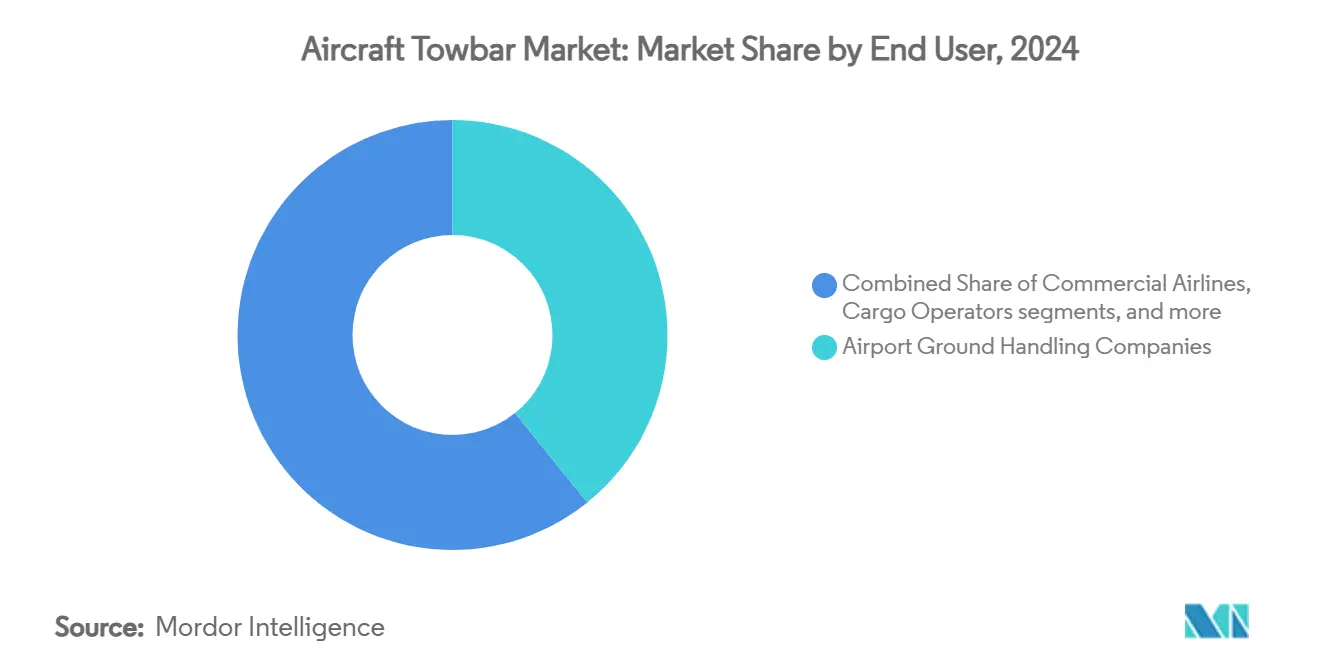

- Par utilisateur final, les sociétés de handling aéroportuaire ont détenu une part de 39,23 % du marché des barres de remorquage d'aéronefs en 2024 ; les opérateurs de fret progressent à un CAGR de 6,61 % jusqu'en 2030.

- Par matériau, l'acier haute résistance/chromoly a représenté 34,72 % de la taille du marché des barres de remorquage d'aéronefs en 2024 ; les barres de remorquage en fibres composites croissent à un CAGR de 7,26 % entre 2025 et 2030.

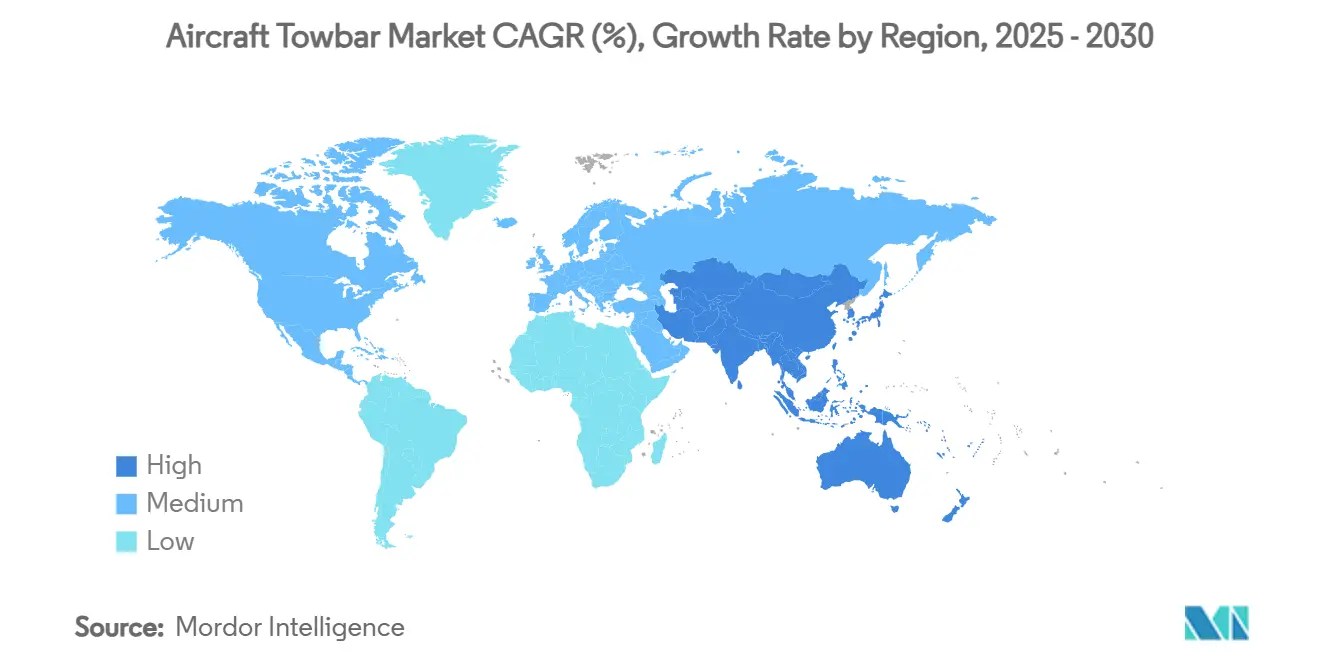

- Par géographie, l'Amérique du Nord a commandé 42,22 % de la part du marché des barres de remorquage d'aéronefs en 2024 ; l'Asie-Pacifique devrait progresser à un CAGR de 5,82 % jusqu'en 2030.

Tendances et perspectives du marché mondial des barres de remorquage d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | Impact (≈) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance rapide de la flotte mondiale d'aéronefs commerciaux et de la demande en MRO | +1.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des infrastructures aéroportuaires dans les économies émergentes | +0.8% | Asie-Pacifique en tête, avec des retombées vers le MEA et l'Amérique latine | Long terme (≥ 4 ans) |

| Accélération de la transition vers les mandats d'équipements d'assistance au sol électriques | +1.0% | Amérique du Nord et UE en tête, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Pression des équipementiers pour des barres de remorquage multi-tête compatibles avec les flottes mixtes | +0.6% | Mondial, accent sur les grands aéroports hubs | Moyen terme (2 à 4 ans) |

| Demande de handling au sol liée aux opérations eVTOL émergentes | +0.4% | Adoption précoce en Amérique du Nord et dans l'UE, marchés APAC sélectifs | Long terme (≥ 4 ans) |

| Émergence de modèles de location de barres de remorquage et d'équipements en tant que service | +0.5% | Mondial, adoption plus rapide sur les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la flotte mondiale d'aéronefs commerciaux et de la demande en MRO

Les carnets de commandes d'aéronefs commerciaux dépassent 13 500 unités, prolongeant les durées de service et maintenant les appareils anciens en ligne plus longtemps. Les flottes vieillissantes font augmenter les coûts de maintenance d'environ 8,0 % par heure de vol pour chaque année d'âge supplémentaire.[1]Ross A. Brown, « Croissance des coûts de maintenance dans les aéronefs vieillissants », Defense Acquisition Research Journal, dau.edu À mesure que les opérateurs prolongent l'utilisation des aéronefs, les cycles de remplacement des barres de remorquage se resserrent, car les équipements d'assistance au sol vieillissent en parallèle avec la flotte. Les retards de livraison des équipementiers reportent davantage les calendriers de mise hors service, générant un besoin constant de barres de remorquage adaptables capables de gérer des générations mixtes d'aéronefs. La demande régulière du marché secondaire assure une base de revenus récurrents pour les fournisseurs du marché des barres de remorquage d'aéronefs.

Expansion des infrastructures aéroportuaires dans les économies émergentes

L'Asie-Pacifique accueille 575 projets aéroportuaires actifs d'une valeur de 488 milliards USD, avec le plan du Vietnam pour 30 nouveaux aéroports en tête de vague. Des mégaprojets autonomes tels que l'aéroport international de Long Thanh (19,8 milliards USD) et le nouvel aéroport international de Manille (14 milliards USD) intègrent une architecture d'assistance au sol de nouvelle génération dès leur conception. Les nouvelles installations contournent les contraintes héritées, permettant aux aéroports de spécifier des barres de remorquage électriques et composites dès l'approvisionnement. Les appels d'offres à grande échelle renforcent le pouvoir de négociation des acheteurs tout en ouvrant un plus grand bassin adressable pour les fabricants. Ces programmes à long terme ancrent la visibilité de la demande jusqu'à la fin des années 2020, soutenant le marché des barres de remorquage d'aéronefs.

Accélération de la transition vers les mandats d'équipements d'assistance au sol électriques

Le California Air Resources Board exige des équipements d'assistance au sol aéroportuaires à zéro émission d'ici 2034, avec la conception de la réglementation prévue pour 2027. L'Autorité portuaire de New York et du New Jersey supprimera progressivement les véhicules côté piste à combustion interne d'ici 2030. Delta Air Lines a investi 385 millions USD dans des GSE électriques, atteignant une électrification quasi totale dans deux hubs.[2]Delta Air Lines Communications, « Tracteurs, remorqueurs et chargeurs de tapis roulants presque entièrement électriques dans deux hubs Delta », news.delta.com Swissport a obtenu 170 millions EUR (199,38 millions USD) de crédit renouvelable pour financer sa feuille de route d'électrification. Ces engagements réglementaires et corporatifs alimentent un pivot décisif vers les barres de remorquage alimentées par batterie, stimulant les perspectives de croissance des variantes électriques au sein du marché des barres de remorquage d'aéronefs.

Pression des équipementiers pour des barres de remorquage multi-tête compatibles avec les flottes mixtes

Les compagnies aériennes exploitent de plus en plus des flottes diversifiées couvrant les appareils à fuselage étroit, à fuselage large et les nouvelles plateformes eVTOL. Les équipementiers standardisent les interfaces d'attache pour réduire la complexité sur le tarmac, permettant à une seule barre de remorquage de desservir plusieurs types d'aéronefs. Tronair commercialise cinq corps de barres de remorquage principaux acceptant des têtes interchangeables, simplifiant la gestion des stocks.[3]Équipe d'ingénierie Tronair, « Comment choisir entre les types de barres de remorquage d'aéronefs », tronair.com Les aéroports hubs bénéficient de rotations plus rapides lorsque les changements d'équipement disparaissent, restaurant la résilience opérationnelle. La compatibilité croisée soutient en outre les modèles de location, car les prestataires peuvent redéployer les actifs auprès de différents clients avec une adaptation minimale, maintenant l'élan sur le marché des barres de remorquage d'aéronefs.

Volatilité cyclique de la production d'aéronefs affectant les ventes sur le marché secondaire

Les perturbations de production, les pénuries de matériaux et les conflits sociaux créent des calendriers de livraison d'aéronefs incohérents. À mesure que les livraisons se décalent, les compagnies aériennes reportent le renouvellement de leur flotte, réduisant temporairement les achats immédiats de barres de remorquage. Des fournisseurs en amont tels que Meggitt et Rolls-Royce ont signalé des revenus de marché secondaire plus faibles, indiquant des stratégies d'inventaire prudentes parmi les unités de handling au sol. L'incertitude des cadences de production tempère ainsi les achats à court terme sur le marché des barres de remorquage d'aéronefs jusqu'à la stabilisation des calendriers.

Adoption de tracteurs sans barre de remorquage dans les grands hubs

Les remorqueurs électriques sans barre de remorquage éliminent le besoin de barres de remorquage traditionnelles pour certains mouvements, réduisant la demande unitaire future dans les aéroports à fort trafic. Les essais de Taxibot à Schiphol et à JFK promettent jusqu'à 85 % d'économies de carburant lors des opérations de roulage.[4]Airbus Communications, « Les Taxibots montent en puissance tandis que le projet HERON s'achève », airbus.com Les tracteurs électriques autonomes déployés à Hong Kong atteignent une réduction des émissions de carbone de 35 % et une autonomie de 90 km par charge. Bien que gourmands en capital, ces systèmes séduisent les opérateurs à grande échelle, détournant une partie des revenus potentiels du marché conventionnel des barres de remorquage d'aéronefs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de barre de remorquage : les variantes électriques stimulent l'innovation

Les modèles électriques/autopropulsés devraient afficher un CAGR de 7,24 % de 2025 à 2030, dépassant les conceptions rigides/standard qui conservent encore une part de référence de 42,35 %. La montée des mandats d'électrification, la densité croissante des batteries et les économies documentées en carburant et en maintenance soutiennent l'adoption. La transition de Delta vers une flotte entièrement électrique dans deux grands hubs valide la faisabilité opérationnelle. La politique d'approvisionnement de Swissport exigeant des variantes électriques à partir de janvier 2025 élargit la base de clients. Les unités rigides restent essentielles pour les scénarios sensibles aux coûts ou à faible utilisation, maintenant les volumes stables. Les architectures multi-tête ou universelles complètent les deux catégories, rationalisant les stocks pour les flottes mixtes et soutenant le marché des barres de remorquage d'aéronefs.

Les barres de remorquage réglables ou télescopiques occupent des cas d'usage de niche où l'espace ou la géométrie de l'aéronef exige une flexibilité supplémentaire. Bien que la croissance soit modeste, ces produits assurent des revenus stables auprès des opérateurs spécialisés. D'autres configurations — notamment les variantes militaires ou sur mesure — exploitent les budgets de modernisation de la défense, où le poids, la résistance à la corrosion et la maintenance sur le terrain dominent les spécifications. Les innovations dans les systèmes d'attelage à changement rapide et les diagnostics intégrés continuent de différencier les offres dans le secteur des barres de remorquage d'aéronefs.

Par type d'aéronef : l'émergence des eVTOL redéfinit les exigences

L'aviation commerciale conserve une part de 57,54 %, ancrée par les appareils à fuselage étroit qui génèrent un nombre élevé de cycles et nécessitent des équipements robustes. Les flottes à fuselage large nécessitent des barres de remorquage lourdes avec des limites de traction élevées, favorisant des niveaux de prix premium. Pendant ce temps, le segment des aéronefs électriques légers/eVTOL se développera à un CAGR de 9,65 % jusqu'en 2030, porté par le déploiement des vertiports et les orientations de conception favorables de la FAA.[5]Bureau des aéroports de la FAA, « EB 105A Conception de vertiport », faa.gov À mesure que les prototypes passent à des véhicules certifiés, les services au sol auront besoin de barres de remorquage ultra-compactes et légères adaptées aux postes de stationnement étroits et aux environnements de recharge de batteries.

Les exigences militaires couvrent les missions de chasseurs, de transport et de giravions, chacune nécessitant des géométries sur mesure et une durabilité tactique accrue. Les jets régionaux et les aéronefs d'aviation générale contribuent à une demande constante bien que fragmentée. La convergence des normes commerciales et de mobilité aérienne émergente finira par standardiser les caractéristiques d'attache, unifiant les séries de production et réduisant les coûts unitaires, renforçant la trajectoire à long terme du marché des barres de remorquage d'aéronefs.

Par utilisateur final : les opérateurs de fret accélèrent l'adoption

Les sociétés de handling aéroportuaire représentent 39,23 % de la demande, reflétant les contrats multi-compagnies et les efficiences d'approvisionnement à grande échelle. L'intensification des volumes de commerce électronique augmente les taux d'utilisation des avions-cargos, propulsant les opérateurs de fret à un CAGR de 6,61 % jusqu'en 2030. Les tracteurs électriques autonomes pilotés à l'Asia Airfreight Terminal illustrent la disposition du secteur du fret à adopter des équipements au sol avancés. Les compagnies aériennes continuent d'acheter directement pour leurs hubs, où le contrôle des actifs renforce les indicateurs de performance à l'heure.

Les installations de maintenance, réparation et révision privilégient les barres de remorquage à haute maniabilité optimisées pour le positionnement en hangar. Les sociétés de location émergent comme un quatrième pilier, proposant des équipements avec télématique intégrée, maintenance et garanties de renouvellement. Cette évolution vers les services accroît le potentiel de revenus récurrents sur l'ensemble du marché des barres de remorquage d'aéronefs.

Par matériau : l'innovation composite prend de l'élan

L'acier haute résistance/chromoly est en tête avec une part de 34,72 %, apprécié pour sa fiabilité et ses rapports coût/résistance favorables. Les produits en fibres composites devraient toutefois enregistrer un CAGR de 7,26 % à mesure que l'utilisation des polymères renforcés de fibres de carbone se répand dans les équipements aérospatiaux. La légèreté des polymères renforcés de fibres de carbone améliore l'ergonomie et réduit le risque de dommages aux aéronefs lors du refoulement. Les technologies de recyclage arrivent à maturité, ouvrant des voies d'économie circulaire et compensant les prix premium.

Les alliages d'aluminium équilibrent masse et durabilité, mais la volatilité des prix due aux goulots d'étranglement mondiaux de l'approvisionnement menace l'accessibilité à court terme. Les alliages hybrides ou spéciaux répondent aux exigences de résistance à la corrosion ou aux températures extrêmes dans les opérations maritimes et arctiques. Les prélèvements environnementaux sur les métaux à forte intensité carbone accélèrent la R&D vers des matrices alternatives, maintenant l'élan d'innovation au sein du marché des barres de remorquage d'aéronefs.

Analyse géographique

L'Amérique du Nord conserve sa domination grâce à des dépenses d'infrastructure robustes et à des calendriers réglementaires déterminés. La suppression progressive des véhicules côté piste à combustion interne d'ici 2030 par l'Autorité portuaire de New York et du New Jersey catalyse les cycles d'approvisionnement précoces. L'échéance de zéro émission de la Californie en 2034 et les jalons du programme 2027 incitent les aéroports et les prestataires de handling à prioriser les actifs alimentés par batterie. Les premiers pilotes de solutions semi-robotiques sans barre de remorquage telles que Taxibot confirment les économies opérationnelles régionales.

Le pipeline aéroportuaire de l'Asie-Pacifique, incluant le plan directeur de 30 aéroports du Vietnam et les mégaprojets aux Philippines et à Singapour, garantit des commandes d'équipements soutenues tout au long de la décennie. Les installations de fret à Hong Kong utilisent déjà des tracteurs électriques autonomes, prouvant leur capacité à mettre en œuvre des technologies de services au sol sophistiquées à grande échelle. Les régulateurs de la région reprennent de plus en plus les objectifs de durabilité des États-Unis et de l'UE, suggérant une accélération de la demande à partir de la fin des années 2020.

L'architecture politique de l'Europe, illustrée par l'objectif de véhicules entièrement durables de l'AENA en 2026, stimule les conversions à court terme vers des flottes électriques. Pendant ce temps, la prochaine réglementation de l'EASA sur le handling au sol codifie les obligations de maintenance et de formation qui favorisent les fournisseurs premium de barres de remorquage avec des offres de support intégrées. Les instruments de financement et les initiatives d'achats coopératifs abaissent les barrières à l'adoption, favorisant une croissance constante bien que modérée sur le marché des barres de remorquage d'aéronefs.

Paysage concurrentiel

Le marché est modérément consolidé, la technologie, la profondeur des services et les conditions de financement différenciant les marques leaders. Les barres de remorquage modulaires de Tronair exploitent des têtes interchangeables pour une compatibilité inter-flottes, réduisant les charges de stock des prestataires de handling. TLD Group étend sa compétitivité avec les tracteurs autonomes TractEasy et les remorqueurs semi-robotiques TaxiBot, alliant automatisation et durabilité. JBT AeroTech complète sa gamme de remorqueurs sans barre de remorquage en intégrant un logiciel de maintenance prédictive, améliorant la valeur sur le cycle de vie.

Les alliances stratégiques élargissent les portefeuilles : Lufthansa LEOS associe l'expertise en remorquage d'aéronefs à des services complets de gestion de flotte, se positionnant comme prestataire unique. Lockheed Martin et Lufthansa Technik ciblent conjointement le soutien intégré, soulignant la collaboration intersectorielle pour capter la part du marché secondaire.[6]Lockheed Martin, « Lockheed Martin et Lufthansa Technik élargissent leur coopération », lockheedmartin.com Les entrants disruptifs se concentrent sur les plateformes robotiques autonomes et les groupes motopropulseurs avancés, forgeant des partenariats avec les acteurs établis pour accélérer la commercialisation. Les innovations de financement telles que les plateformes d'équipements en tant que service gagnent du terrain, stimulant les modèles de revenus récurrents sur le marché des barres de remorquage d'aéronefs.

Leaders du secteur des barres de remorquage d'aéronefs

Clyde Machines Inc.

HYDRO Systems GmbH & Co. KG

TowFLEXX Inc.

AERO Specialties, Inc.

Tronair Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Dnata a alloué 210 millions USD à des équipements d'assistance au sol durables, marquant l'un des plus grands investissements uniques d'électrification du secteur.

- Avril 2025 : Air Canada a converti les opérations au sol de Québec en une flotte principale de GSE entièrement électrique, établissant un modèle d'électrification reproductible.

- Janvier 2025 : Le Terminal One de JFK a inauguré la première flotte de handling au sol entièrement électrique au monde, intensifiant la pression concurrentielle sur les hubs homologues.

- Juillet 2024 : Aurrigo a livré son Auto-DollyTug autonome à l'aéroport de Stuttgart, élargissant l'adoption des GSE automatisés.

Périmètre du rapport mondial sur le marché des barres de remorquage d'aéronefs

| Rigide/Standard |

| Multi-tête/Universel |

| Réglable/Télescopique |

| Électrique/Autopropulsé |

| Autres types de barres de remorquage |

| Aviation commerciale | Fuselage étroit |

| Fuselage large | |

| Jets régionaux | |

| Aviation militaire | Avions de chasse |

| Avions de transport | |

| Giravions | |

| Aviation générale | |

| eVTOL/Aéronefs électriques légers |

| Compagnies aériennes commerciales |

| Opérateurs de fret |

| Sociétés de handling aéroportuaire |

| Installations de MRO et de maintenance en ligne |

| Autres utilisateurs finaux |

| Barres de remorquage en alliage d'acier |

| Barres de remorquage en alliage d'aluminium |

| Acier haute résistance/Chromoly |

| Barres de remorquage en fibres composites |

| Autres matériaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique du Sud | ||

| Par type de barre de remorquage | Rigide/Standard | ||

| Multi-tête/Universel | |||

| Réglable/Télescopique | |||

| Électrique/Autopropulsé | |||

| Autres types de barres de remorquage | |||

| Par type d'aéronef | Aviation commerciale | Fuselage étroit | |

| Fuselage large | |||

| Jets régionaux | |||

| Aviation militaire | Avions de chasse | ||

| Avions de transport | |||

| Giravions | |||

| Aviation générale | |||

| eVTOL/Aéronefs électriques légers | |||

| Par utilisateur final | Compagnies aériennes commerciales | ||

| Opérateurs de fret | |||

| Sociétés de handling aéroportuaire | |||

| Installations de MRO et de maintenance en ligne | |||

| Autres utilisateurs finaux | |||

| Par matériau | Barres de remorquage en alliage d'acier | ||

| Barres de remorquage en alliage d'aluminium | |||

| Acier haute résistance/Chromoly | |||

| Barres de remorquage en fibres composites | |||

| Autres matériaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des barres de remorquage d'aéronefs d'ici 2030 ?

Le marché devrait atteindre 6,06 milliards USD d'ici 2030, avec un CAGR de 5,39 %.

Quel segment de barre de remorquage se développe le plus rapidement ?

Les unités électriques/autopropulsées sont en tête avec un CAGR projeté de 7,24 % jusqu'en 2030 en raison des mandats de zéro émission.

Quelle est l'importance de l'Asie-Pacifique pour la croissance future ?

L'Asie-Pacifique devrait afficher un CAGR de 5,82 % grâce à 488 milliards USD de construction aéroportuaire, ce qui en fait le marché régional à la croissance la plus rapide.

Pourquoi les barres de remorquage en fibres composites prennent-elles de l'élan ?

Les composites réduisent le poids, améliorent l'ergonomie et s'alignent sur les politiques de réduction des émissions de carbone, entraînant un CAGR de 7,26 % pour ce segment de matériaux.

Quel est l'impact des tracteurs sans barre de remorquage sur le marché ?

Les tracteurs sans barre de remorquage peuvent déplacer les barres de remorquage traditionnelles dans les grands hubs, exerçant un frein de -0,5 % sur le CAGR global tout en présentant des opportunités complémentaires pour les fournisseurs de technologies autonomes.

Quel groupe d'utilisateurs finaux affiche la croissance la plus élevée ?

Les opérateurs de fret devraient croître à un CAGR de 6,61 % à mesure que la logistique du commerce électronique stimule l'activité des avions-cargos, augmentant la demande d'équipements d'assistance au sol spécialisés.

Dernière mise à jour de la page le: