Taille et Part du Marché des Aéronefs eVTOL

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.53 Milliards de dollars |

| Taille du Marché (2031) | 5.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aéronefs eVTOL par Mordor Intelligence

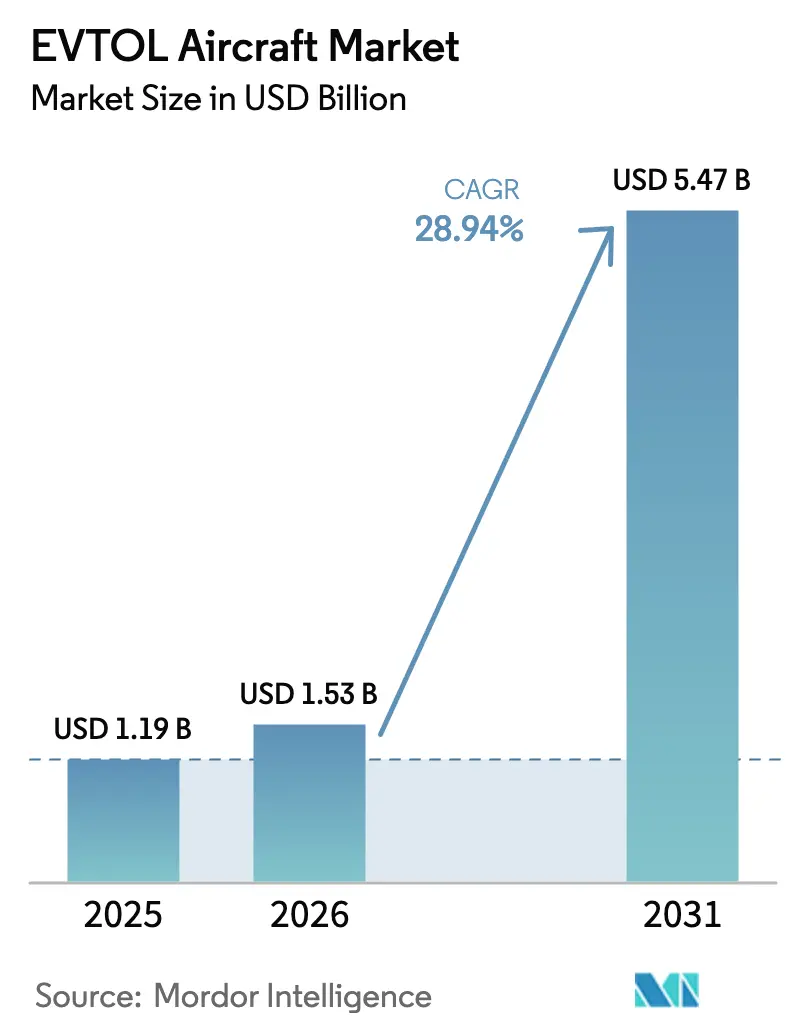

La taille du marché des aéronefs eVTOL devrait croître de 1,19 milliard USD en 2025 à 1,53 milliard USD en 2026 et devrait atteindre 5,47 milliards USD d'ici 2031, avec un CAGR de 28,94 % sur la période 2026-2031. Cette expansion est portée par des voies de certification claires, une densité énergétique des batteries en amélioration rapide, et le coût économique de la congestion aéroportuaire qui pousse les villes à adopter des solutions de mobilité aérienne avancée. Les fabricants disposent désormais de règles prévisibles dans le cadre de la réglementation de la FAA sur les aéronefs à décollage et atterrissage verticaux motorisés et de la condition spéciale de l'EASA pour les aéronefs VTOL, permettant des programmes de certification parallèles et une commercialisation plus rapide. Par ailleurs, des prototypes de batteries dépassant 500 Wh/kg ont levé l'un des derniers obstacles techniques aux opérations longue portée. Les opérateurs en Amérique du Nord, au Moyen-Orient et dans certaines parties de l'Asie ont répondu en s'engageant sur des achats de flottes et la construction de vertiports, tandis que les mandats de neutralité carbone des entreprises créent une base de clientèle prête. Néanmoins, la résilience de la chaîne d'approvisionnement en lithium et le coût en capital élevé des vertiports demeurent des obstacles importants.

Principaux Enseignements du Rapport

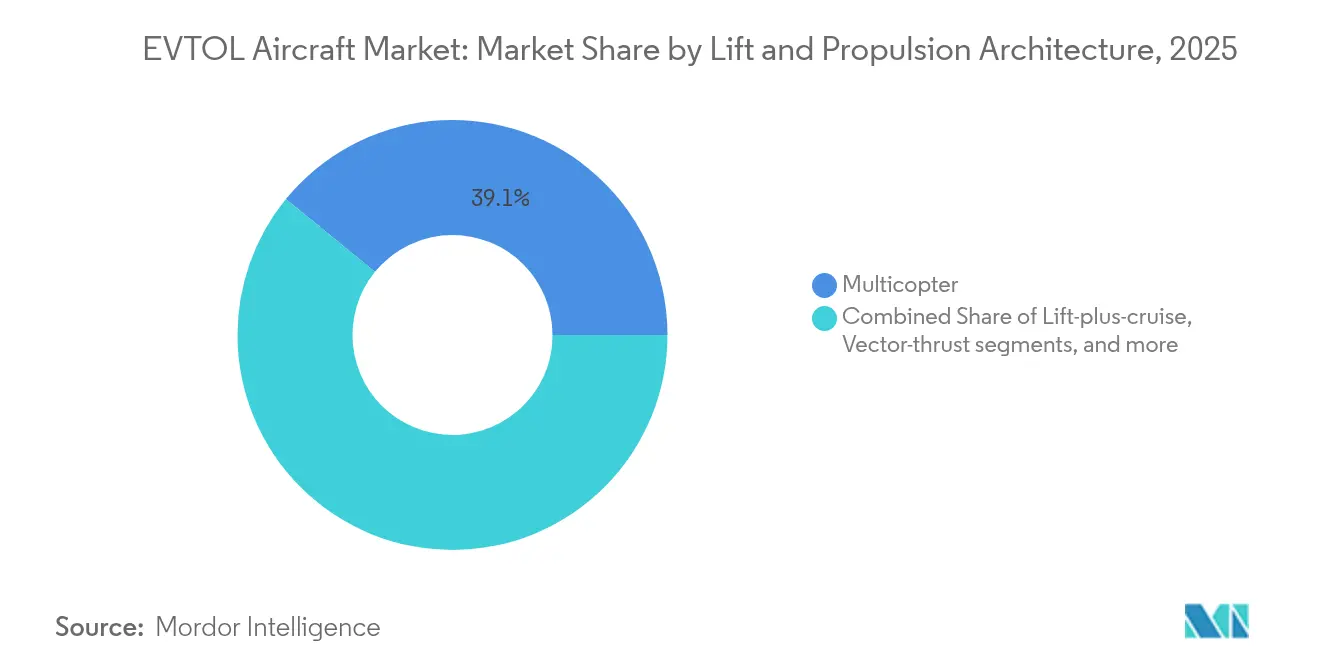

- Par architecture de sustentation et de propulsion, les conceptions multicoptères ont dominé avec 39,11 % de la part du marché des aéronefs eVTOL en 2025, tandis que les systèmes sustentation-plus-croisière devraient croître à un CAGR de 34,10 % jusqu'en 2031.

- Par autonomie, les aéronefs certifiés pour moins de 50 km ont capté 48,62 % de la taille du marché des aéronefs eVTOL en 2025 ; les plateformes de plus de 150 km devraient se développer à un CAGR de 29,95 % jusqu'en 2031.

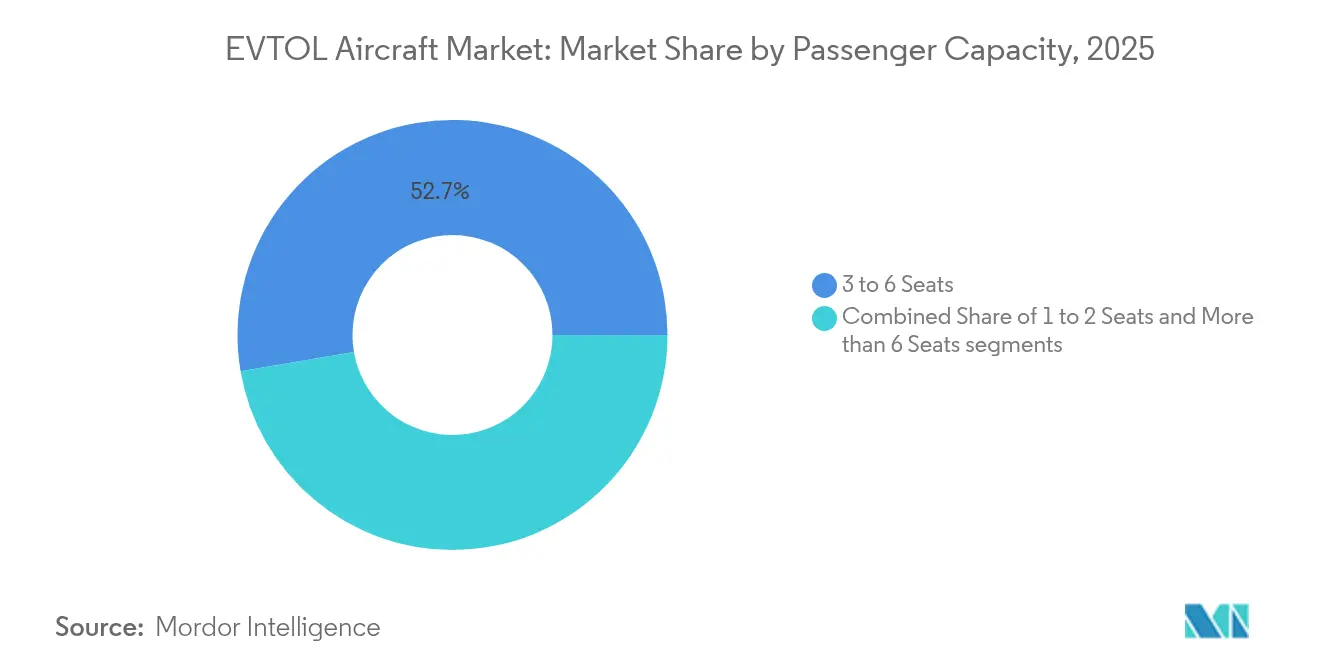

- Par capacité passagers, les modèles de 3 à 6 sièges représentaient une part de 52,70 % du marché des aéronefs eVTOL en 2025 et resteront le segment commercialement le plus attractif.

- Par application, les services de taxi aérien urbain détenaient 63,60 % des parts de revenus en 2025 ; l'évacuation médicale progresse à un CAGR de 33,70 % jusqu'en 2031.

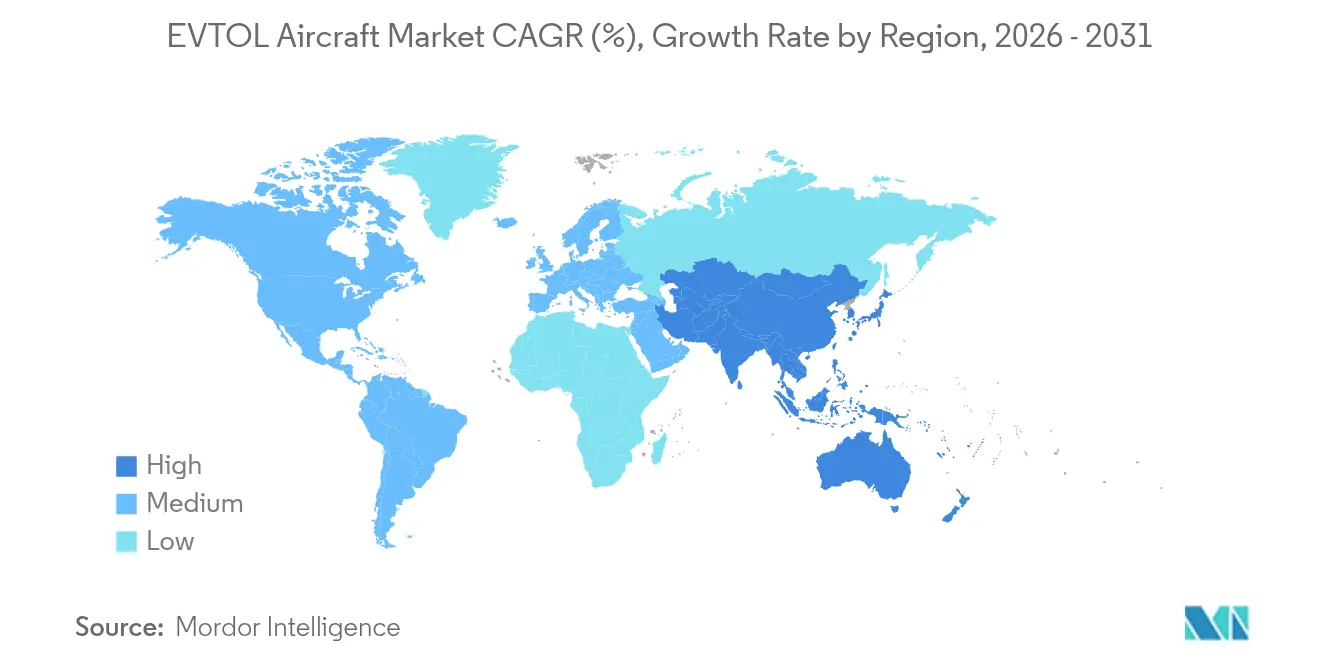

- Par géographie, l'Amérique du Nord représentait 41,20 % des revenus de 2025, tandis que l'Asie-Pacifique était la région à la croissance la plus rapide, avec un CAGR de 28,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Aéronefs eVTOL

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Clarification des voies de certification réglementaire (FAA, EASA) | +8.5% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées en densité énergétique des batteries atteignant 450 Wh/kg en laboratoire | +7.2% | Mondial, centre de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Congestion aéroportuaire stimulant la demande en mobilité aérienne urbaine | +6.8% | Cœur Amérique du Nord et UE, extension aux mégapoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de neutralité carbone des entreprises favorisant le transport aérien zéro émission | +4.1% | Mondial, accent sur l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des partenariats public-privé pour les infrastructures de vertiports en Asie | +2.9% | Cœur Asie-Pacifique, expansion vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Intérêt de la défense pour les plateformes VTOL silencieuses de renseignement, surveillance et reconnaissance | +2.3% | Amérique du Nord, Europe, adoption sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Clarification des voies de certification réglementaire (FAA, EASA)

Une décennie d'incertitude a pris fin avec la réglementation fédérale spéciale de l'aviation n° 120 de la FAA et la condition spéciale élargie de l'EASA pour les aéronefs VTOL publiée en 2024. Ces documents définissent les critères de navigabilité, les licences d'équipage et les limitations opérationnelles, permettant aux entreprises de synchroniser leurs programmes d'essais en vol et d'éviter les reconceptions en série.[1]Federal Aviation Administration, "Réglementation Fédérale Spéciale de l'Aviation n° 120," faa.gov Les deux textes détaillent les règles de navigabilité, de licence d'équipage et d'exploitation, permettant aux fabricants de mener des programmes d'essais en vol en parallèle plutôt que de reconcevoir pour chaque région. Les critères de navigabilité déjà émis pour le JAS4-1 de Joby et le M001 d'Archer indiquent que les régulateurs passent des concepts aux approbations spécifiques aux types, comprimant les délais de certification. La validation bilatérale simplifiée permet aux constructeurs de déposer un seul dossier et d'en tirer parti dans plusieurs juridictions, réduisant le capital à risque avant le lancement du service. Ces jalons ont poussé les investisseurs à financer en amont, convaincus que les services commerciaux de taxi aérien pourraient démarrer dès 2026 au Moyen-Orient et d'ici 2028 aux États-Unis, renforçant ainsi les perspectives du marché des aéronefs eVTOL.

Avancées en densité énergétique des batteries atteignant 450 Wh/kg en laboratoire

Les développeurs de cellules ont démontré des batteries de 500 Wh/kg adaptées au vol et de plus de 700 Wh/kg en conditions de laboratoire contrôlées, suffisantes pour doubler l'autonomie utilisable actuelle tout en réduisant le poids structurel d'un tiers. Les batteries de qualité aéronautique doivent également fournir une décharge de 10C à 60C lors du décollage ; les batteries condensées annoncées en 2025 répondent à cette exigence et dépassent 1 000 cycles, offrant une parité de cycle de vie avec les moteurs à turbine.[2]magniX, "Lancement de la Batterie de Qualité Aéronautique Samson," magnix.aero Le bond technologique permet des routes régionales jusqu'à 300 km en climat tempéré avec des marges de réserve intactes. Une densité plus élevée se traduit par des structures plus légères, des cabines plus grandes ou des autonomies plus longues, ce qui améliore l'économie des billets. La plupart des plans d'affaires des équipementiers étant ancrés sur l'atteinte de 500 Wh/kg d'ici 2027, les progrès en matière de batteries constituent désormais le principal facteur technologique qui façonne le marché des aéronefs à décollage et atterrissage verticaux électriques.

Congestion aéroportuaire stimulant la demande en mobilité aérienne urbaine

Les trajets aux heures de pointe depuis des hubs majeurs tels que LAX ou l'aéroport international de Dubaï peuvent dépasser 90 minutes par la route. La modélisation des routes montre qu'un trajet en aéronef eVTOL peut réduire ce temps à 15-20 minutes, augmenter de 40 % le débit effectif de passagers par porte d'aéroport et réduire les émissions indirectes de CO₂ pour le trafic d'apport.[3]Autorité des Routes et des Transports de Dubaï, "Étude sur les Gains de Temps de la Mobilité Aérienne Avancée," rta.ae Les compagnies aériennes s'associent aux opérateurs d'aéronefs eVTOL pour maintenir les passagers premium dans leurs réseaux, créant une base de clientèle captive et des facteurs de charge prévisibles. La modélisation par les planificateurs des transports d'État montre qu'un trajet en aéronef eVTOL devient compétitif en termes de coût une fois que les prix tombent en dessous de 90 USD par siège, un seuil atteignable lorsque l'autonomie est réalisée. Le facteur de congestion croise donc directement l'économie à l'échelle de la flotte et la politique environnementale, fournissant un catalyseur supplémentaire pour le marché des aéronefs eVTOL.

Mandats de neutralité carbone des entreprises favorisant le transport aérien zéro émission

La directive européenne sur la publication d'informations en matière de durabilité des entreprises oblige les grandes entreprises à publier leurs émissions de voyage de portée 3, faisant de l'aviation zéro émission un outil de conformité plutôt qu'un luxe. Les aéronefs eVTOL ne génèrent aucun échappement direct et enregistrent un bruit extérieur 65 % plus faible en croisière que les hélicoptères, deux attributs bien notés dans les filtres ESG. Les entreprises ayant une forte empreinte de voyages d'affaires signent déjà des lettres d'intention pour des flottes de taxis aériens dédiées et personnalisées afin de mettre en avant leur leadership carbone. Le vol hydrogène-électrique de 523 miles de Joby en juillet 2025 a élargi le récit de durabilité en prouvant que les vols régionaux peuvent également être sans émissions. L'attrait des budgets de voyages d'affaires offre aux opérateurs une demande précoce prévisible à des rendements premium, assurant un flux de revenus régulier pour le marché des aéronefs à décollage et atterrissage verticaux électriques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Résilience limitée de la chaîne d'approvisionnement en lithium | -6.3% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Écart de perception publique sur le bruit et la sécurité | -4.7% | Mondial, résistance plus élevée en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coût en capital élevé du déploiement du réseau de vertiports | -3.9% | Mondial, défis de financement dans les marchés émergents | Long terme (≥ 4 ans) |

| Immaturité des logiciels de gestion du trafic aérien | -2.8% | Mondial, complexe dans les régions à espace aérien dense | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Résilience limitée de la chaîne d'approvisionnement en lithium

La demande mondiale en lithium devrait augmenter de 700 % d'ici 2030, mais la capacité de raffinage reste concentrée dans une poignée de pays qui contrôlent les leviers de prix et de politique d'exportation. Les cellules de qualité aéronautique nécessitent des seuils d'impureté plus stricts et des séparateurs résistants à la chaleur spécialisés, réduisant le nombre de fournisseurs appropriés à quelques gigafactories. La forte adoption des véhicules électriques signifie que le carbonate de lithium de qualité batterie se négocie déjà au double de sa moyenne de 2023, érodant les modèles de coûts des opérateurs d'aéronefs eVTOL qui anticipaient des baisses de prix régulières. La loi américaine sur la réduction de l'inflation offre des crédits d'impôt pour le contenu national, mais les permis miniers et la construction de raffineries prennent quatre à six ans, laissant un déficit d'approvisionnement à moyen terme. Toute hausse prolongée pourrait retarder les livraisons de flottes ou contraindre les équipementiers à reconcevoir autour de chimies à densité plus faible, posant un défi critique pour le marché des aéronefs eVTOL.

Écart de perception publique sur le bruit et la sécurité

L'enquête de l'EASA de 2021 a montré que 71 % des répondants citaient le bruit et le risque de crash comme des obstacles majeurs à l'acceptation des taxis aériens urbains, même si les aéronefs à propulsion distribuée mesurent 15 dB plus silencieux que les hélicoptères conventionnels à 500 pieds. Des études de la NASA avertissent que les pics tonaux propres aux rotors électriques peuvent augmenter la sonie perçue malgré des niveaux de décibels plus faibles, exigeant des métriques psychoacoustiques révisées.[4]Centre de Recherche Langley de la NASA, "Profils de Bruit des Aéronefs à Propulsion Distribuée," nasa.gov Les incidents impliquant des drones grand public ont déjà alimenté le scepticisme du public à l'égard du trafic à basse altitude, forçant des villes comme Paris et Los Angeles à s'engager à mener de vastes consultations communautaires avant de délivrer des permis de route. Les opérateurs doivent donc budgétiser des campagnes de sensibilisation du public et des outils de cartographie dynamique du bruit, des coûts pas toujours pris en compte dans les premiers plans d'affaires. Des retards dans les approbations locales pourraient repousser les lancements de routes au-delà des calendriers publiés, ralentissant l'élan de croissance du marché des aéronefs à décollage et atterrissage verticaux électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Architecture de Sustentation et de Propulsion : équilibrer simplicité et autonomie

Les multicoptères détenaient la plus grande part du marché des aéronefs eVTOL en 2025 avec une part de 39,11 %. Cependant, leur inefficacité en vol de croisière oriente l'attention commerciale vers les systèmes sustentation-plus-croisière qui croissent à un CAGR de 34,10 %. Les aéronefs sustentation-plus-croisière passent à un vol en portance alaire efficace après le décollage, étendant l'autonomie sans sacrifier la capacité d'atterrissage vertical. Des fabricants tels que Joby Aviation ont validé des prototypes de 150 miles, remettant en cause la position dominante du multicoptère. Pour les opérateurs, l'économie repose sur la consommation d'énergie par kilomètre ; à mesure que la densité des batteries augmente, l'écart de performance se creusera davantage en faveur des architectures hybrides, déplaçant la part future du marché des aéronefs eVTOL vers des configurations optimisées pour l'autonomie.

La stratégie des fabricants reflète ce pivot. Les acteurs intégrés réorientent leurs investissements en recherche et développement des prototypes multicoptères purs vers des plateformes modulaires à aile basculante ou à poussée vectorielle capables de desservir à la fois les courts trajets urbains et les liaisons régionales plus longues. Parallèlement, les fournisseurs de propulsion adaptent des ensembles moteur-onduleur à des cellules plus légères, créant une voie de mise à niveau progressive plutôt qu'un remplacement total de la flotte. Sur l'horizon de prévision, un marché multi-architectures est attendu, mais le segment sustentation-plus-croisière représentera la majeure partie des gains incrémentaux de taille du marché des aéronefs eVTOL.

Par Autonomie : de la domination sub-50 km à l'adoption interrégionale

Les aéronefs conçus pour moins de 50 km ont capté la majorité des premières commandes car les modèles de service initiaux se concentraient sur les transferts aéroportuaires. Ce segment représentait 48,62 % de la taille du marché des aéronefs eVTOL en 2025. Cependant, les opérateurs visant un rendement de revenus plus élevé se tournent vers la classe supérieure à 150 km, dont l'expansion est projetée à un CAGR de 29,95 %. L'économie des routes montre que l'énergie consommée lors de deux cycles verticaux peut dépasser la consommation en croisière sur des vols inférieurs à 20 km, érodant la marge bénéficiaire. Avec des batteries commercialement disponibles à 500 Wh/kg, la distance de rentabilité se déplace vers l'extérieur, soutenant des zones de chalandise plus larges et des rendements siège-kilomètre plus élevés.

Les autonomies plus longues ouvrent également des missions médicales, touristiques et de fret intercités, élargissant les perspectives du marché des aéronefs eVTOL. Des démonstrations de groupes motopropulseurs hydrogène-électriques ont étendu l'autonomie réalisable au-delà de 500 miles sans émissions directes, signalant que le prochain bond du marché des aéronefs eVTOL viendra de la connectivité régionale plutôt que des navettes purement urbaines. Les planificateurs d'infrastructure répondent en concevant des vertiports à double usage adjacents aux gares ferroviaires et aux nœuds autoroutiers.

Par Capacité Passagers : l'essor des cabines de taille moyenne

Les cellules de trois à six sièges ont généré 52,70 % des revenus de 2025 car elles correspondent aux contraintes des aires de vertiport et offrent un seuil de rentabilité favorable en termes de facteur de charge. Ces cabines optimisent également l'amortissement du salaire du pilote sur plusieurs passagers. Les modèles plus grands, de plus de 6 sièges, sont désormais la classe de capacité à la croissance la plus rapide avec un CAGR de 33,05 %. Ils séduisent les clients de l'aviation d'affaires cherchant une parité de coût par siège avec les jets régionaux tout en évitant la congestion des créneaux. Les mises à jour réglementaires relevant le plafond de masse maximale au décollage certifiée à 12 500 livres ont ouvert la voie aux plateformes de neuf à douze sièges, qui peuvent répartir les frais généraux d'exploitation sur davantage de sièges et faire baisser les prix des billets.

D'autre part, les ultralégers mono et biplace persisteront dans les niches de formation des pilotes et de loisirs, mais n'affecteront pas matériellement la part globale du marché des aéronefs eVTOL. Les fabricants capables de dériver des plateformes familiales — partageant des sous-systèmes entre des modèles de 4 et 8 sièges — bénéficieront d'économies d'échelle et d'un pouvoir de négociation plus fort dans les négociations d'approvisionnement.

Par Application : le taxi aérien urbain reste en tête mais la diversification s'accélère

Les taxis aériens urbains ont représenté 63,60 % des ventes de 2025, concentrées dans les mégapoles où la volonté de payer pour gagner du temps coïncide avec la préparation réglementaire. Cependant, l'évacuation médicale progresse à un CAGR de 33,70 % alors que les services d'urgence reconnaissent que les aéronefs eVTOL peuvent réduire de moitié les temps de réponse lors des pics de trafic. La logistique de fret, le tourisme et la surveillance de défense ajoutent des bassins de demande incrémentaux qui réduisent la dépendance aux cycles de trafic des navetteurs. Une telle adoption diversifiée offre une résilience au marché des aéronefs eVTOL face aux fluctuations économiques. La diversification est importante car l'élasticité des prix des billets varie considérablement selon les cas d'usage. Par exemple, les vols touristiques peuvent tolérer des tarifs premium, tandis que la livraison de colis nécessite un faible coût par kilogramme. Les opérateurs se couvrant sur plusieurs segments verticaux sont mieux positionnés face aux ralentissements macroéconomiques susceptibles de freiner les dépenses de voyage discrétionnaires.

Analyse Géographique

L'Amérique du Nord a conservé la plus grande position régionale en 2025 avec 41,20 % des revenus. La réglementation précoce de la FAA, une base solide de capital-risque et des programmes d'approvisionnement de défense soutiennent l'adoption civile et militaire. La feuille de route Innovate28 de la FAA consolide davantage la piste réglementaire pour des services à grande échelle d'ici 2028. Le Canada aligne sa réglementation sur les aéronefs pilotés à distance pour accepter les approbations eVTOL, tandis que le Mexique négocie la validation bilatérale des certificats de type américains pour accélérer l'entrée sur le marché. Collectivement, ces mouvements renforcent le rôle de leadership de l'Amérique du Nord dans le marché des aéronefs à décollage et atterrissage verticaux électriques.

L'Europe vient ensuite. Le paquet réglementaire VTOL de l'EASA approuvé en 2024 établit des règles unifiées à travers l'UE pour les opérations aériennes, les licences et la gestion du trafic aérien en espace U. L'Allemagne et la France ancrent le financement pour des démonstrations eVTOL liées aux Jeux Olympiques, tandis que le Royaume-Uni exécute des voies séparées mais harmonisées à travers l'Autorité de l'Aviation Civile post-Brexit. Les subventions d'infrastructure soutenues par l'État et les mandats d'aviation zéro émission créent un environnement politique favorable, expliquant pourquoi les compagnies aériennes européennes ont déjà passé des commandes conditionnelles à trois chiffres.

L'Asie-Pacifique est le moteur de croissance avec un CAGR de 28,05 % jusqu'en 2031. La politique d'économie à basse altitude de la Chine vise une contribution au PIB de 1 500 milliards CNY (2 100 milliards USD) d'ici 2025, et les équipementiers nationaux ont obtenu le premier certificat de type de production en série pour un aéronef passager eVTOL. Le Japon et la Corée du Sud considèrent la technologie eVTOL comme un pilier des objectifs nationaux de réduction du carbone, intégrant les réseaux de vertiports dans les hubs ferroviaires existants. La densité urbaine de l'Inde offre une opportunité à long terme ; les projets de règles dans le cadre de l'initiative Ciel Numérique laissent entrevoir de futurs corridors verts reliant les aéroports et les quartiers centraux d'affaires.

Le Moyen-Orient complète les régions à forte croissance. Le financement gouvernemental et les autorités aéronautiques simplifiées ont fait de Dubaï et d'Abou Dhabi des marchés de lancement privilégiés pour les équipementiers américains, accélérant l'avantage du premier entrant dans les opérations commerciales. En revanche, les marchés intérieurs traversent des cycles de consultation sur le bruit plus complexes.

Paysage Concurrentiel

Le marché des aéronefs eVTOL reste très fragmenté, avec plus de 800 programmes actifs fin 2024, mais peu possèdent les 1 à 2 milliards USD nécessaires à la certification complète et à l'industrialisation. Les principaux acteurs — Joby Aviation, Archer Aviation, Lilium et Vertical Aerospace — contrôlent collectivement bien moins de 30 % des commandes fermes mondiales, soulignant une faible concentration. Les stratégies concurrentielles se répartissent en trois groupes :

- Les opérateurs verticalement intégrés combinant conception d'aéronefs, plateformes de covoiturage et gestion de vertiports.

- Les fabricants spécialisés s'associent pour l'infrastructure tout en conservant la propriété intellectuelle de la cellule.

- Les spécialistes de composants fournissant des batteries, des logiciels de contrôle de vol ou des structures composites à plusieurs équipementiers.

Les mouvements stratégiques de 2025 illustrent la pression de consolidation. Joby a effectué des vols de transition pilotés à Dubaï et réalisé un vol hydrogène-électrique record de 523 miles, renforçant son avantage technologique. Archer a sécurisé 430 millions USD en fonds propres pour une variante de défense à propulsion hybride et a co-signé une alliance réglementaire couvrant cinq autorités aéronautiques. Lilium a remporté un contrat de 100 unités auprès du groupe Saudia, étendant son carnet de commandes jusqu'aux années 2030. Les grands groupes aérospatiaux traditionnels s'intéressent également au secteur ; Airbus a créé une division dédiée au marché des aéronefs eVTOL pour tirer parti de sa chaîne d'approvisionnement en matériaux composites. The Boeing Company investit dans des logiciels de vol autonome applicables à son portefeuille d'aéronefs à voilure tournante.

L'effet de levier sur la chaîne d'approvisionnement s'impose comme un avantage décisif. Les entreprises ayant pré-sécurisé des allocations de lithium de haute pureté et des chimies de batteries propriétaires peuvent se protéger des chocs de prix des matériaux. À l'inverse, les aspirants plus modestes dépendant des achats au comptant font face à un coût du capital croissant et pourraient devenir des cibles d'acquisition à mesure que le marché converge avant l'entrée commerciale.

Leaders du Secteur des Aéronefs eVTOL

Joby Aviation, Inc.

Guangzhou EHang Intelligent Technology Co. Ltd

Archer Aviation Inc.

Vertical Aerospace Ltd.

Volocopter Technologies GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Archer Aviation a fait voler le Midnight à Abou Dhabi, collectant des données de performance par temps chaud pour les déploiements dans le Golfe.

- Juillet 2025 : Eve Air Mobility a établi un accord-cadre contraignant avec l'opérateur brésilien de mobilité aérienne urbaine Revo et sa société mère, Omni Helicopters International (OHI). L'accord comprend l'achat de jusqu'à 50 aéronefs à décollage et atterrissage verticaux électriques (eVTOL), ainsi que des services d'entrée en service et d'après-vente, d'une valeur de 250 millions USD.

- Juillet 2025 : Joby Aviation a enregistré un vol hydrogène-électrique de 523 miles, établissant un nouveau record de distance pour un VTOL zéro émission, renforçant la crédibilité sur l'ensemble du marché des aéronefs eVTOL.

- Juin 2025 : Joby Aviation a effectué des vols d'essai de transition complète pilotés à Dubaï, validant les opérations pour un démarrage commercial en 2026.

- Janvier 2025 : Skyports Infrastructure a reçu l'approbation de conception pour le premier vertiport commercial de Dubaï.

- Décembre 2024 : Anduril et Archer ont lancé un programme de défense à propulsion hybride financé par 430 millions USD en fonds propres.

Portée du Rapport sur le Marché Mondial des Aéronefs eVTOL

| À poussée vectorielle |

| Multicoptère |

| Sustentation-plus-croisière |

| Aile basculante/Rotor basculant |

| Moins de 50 km |

| 51 à 150 km |

| Plus de 150 km |

| 1 à 2 Sièges |

| 3 à 6 Sièges |

| Plus de 6 Sièges |

| Taxi Aérien Urbain |

| Fret Aérien/Logistique |

| Militaire et Gouvernemental |

| Évacuation Médicale |

| Tourisme et Loisirs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Turquie | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Architecture de Sustentation et de Propulsion | À poussée vectorielle | |

| Multicoptère | ||

| Sustentation-plus-croisière | ||

| Aile basculante/Rotor basculant | ||

| Par Autonomie | Moins de 50 km | |

| 51 à 150 km | ||

| Plus de 150 km | ||

| Par Capacité Passagers | 1 à 2 Sièges | |

| 3 à 6 Sièges | ||

| Plus de 6 Sièges | ||

| Par Application | Taxi Aérien Urbain | |

| Fret Aérien/Logistique | ||

| Militaire et Gouvernemental | ||

| Évacuation Médicale | ||

| Tourisme et Loisirs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Turquie | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des aéronefs eVTOL et à quelle vitesse va-t-il croître ?

Le marché des aéronefs eVTOL était évalué à 1,53 milliard USD en 2026 et devrait atteindre 5,47 milliards USD d'ici 2031 avec un CAGR de 28,94 %.

Quelle région est en tête de l'adoption des aéronefs eVTOL ?

L'Amérique du Nord détenait 41,20 % des revenus de 2025 grâce à des réglementations claires de la FAA et à de solides liens avec la défense, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 28,05 %.

Quelle configuration d'aéronef est susceptible de dominer au cours de la prochaine décennie ?

Les architectures sustentation-plus-croisière devraient dépasser les multicoptères, avec un CAGR de 34,10 % en raison d'une autonomie supérieure et d'une meilleure efficacité énergétique.

Quels jalons technologiques en matière de batteries sont les plus importants pour la viabilité commerciale ?

Atteindre une densité énergétique de 500 Wh/kg au niveau du pack avec des taux de décharge de 10C à 60C et une durée de vie de 1 000 cycles est le seuil pour des routes régionales tout électrique rentables.

Quels sont les principaux obstacles au déploiement à grande échelle ?

Les principaux facteurs limitants comprennent les goulots d'étranglement de la chaîne d'approvisionnement en lithium, les coûts en capital des vertiports et un écart de perception publique sur le bruit et la sécurité susceptible de retarder les approbations urbaines.

Quand les services commerciaux de taxi aérien devraient-ils commencer ?

Des routes pilotes sont prévues pour 2026-2028 dans des villes telles que Dubaï, Los Angeles et Paris, sous réserve de la certification de type finale et de la disponibilité des vertiports.

Dernière mise à jour de la page le: