Taille et part du marché des matériaux pour aéronefs de défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

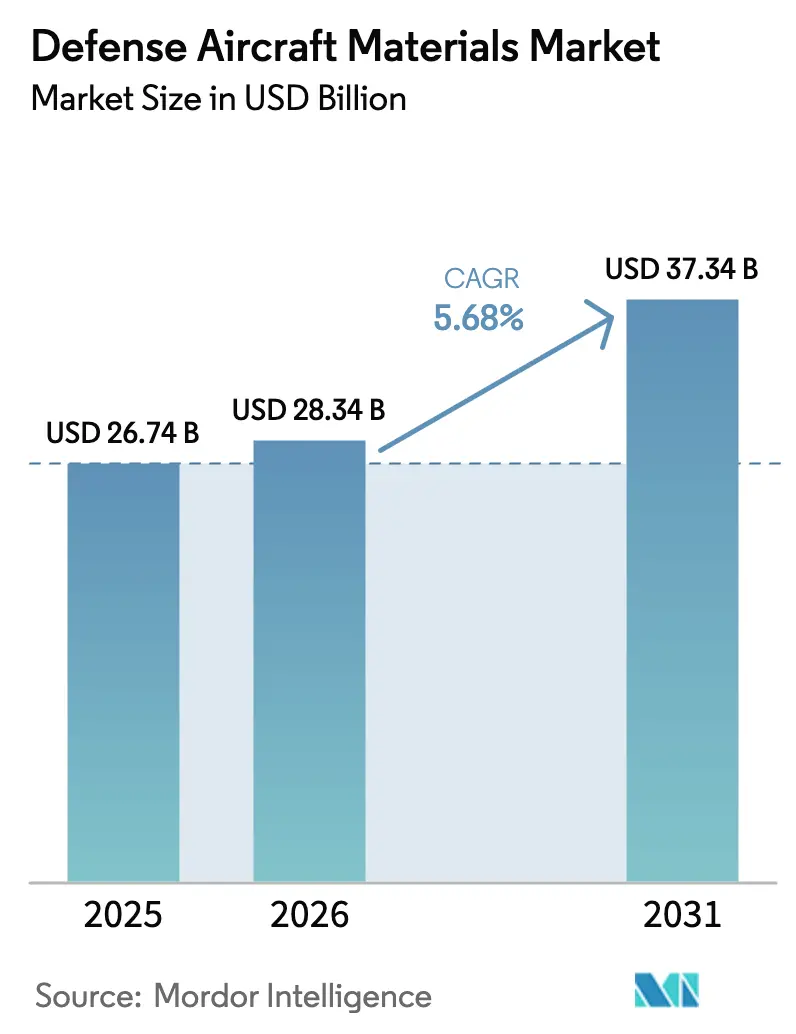

| Taille du Marché (2026) | 28.34 Milliards de dollars |

| Taille du Marché (2031) | 37.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

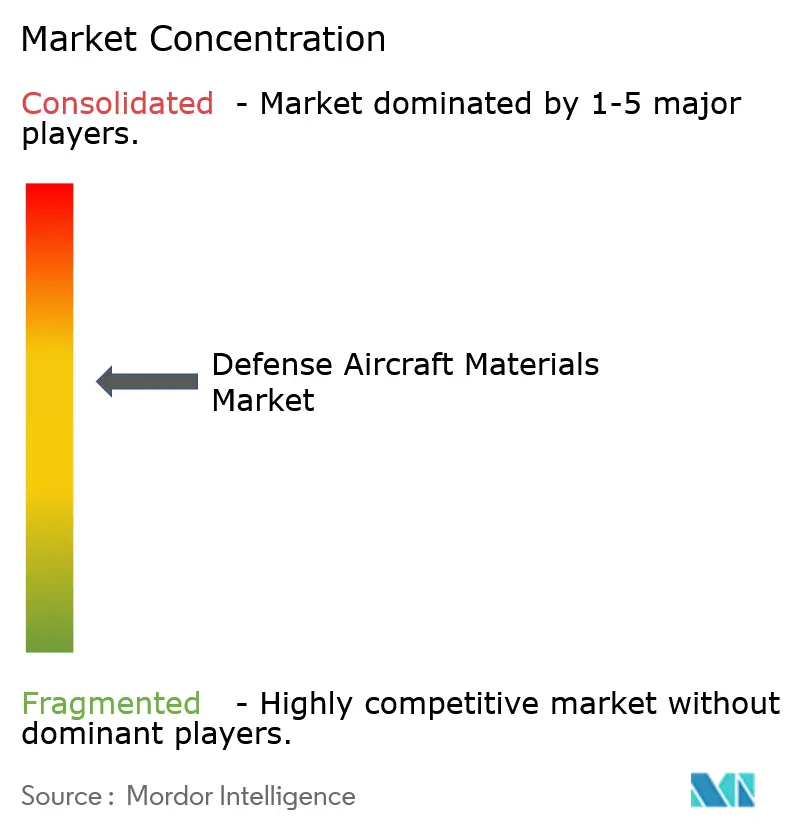

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux pour aéronefs de défense par Mordor Intelligence

La taille du marché des matériaux pour aéronefs de défense devrait passer de 26,74 milliards USD en 2025 à 28,34 milliards USD en 2026 et devrait atteindre 37,34 milliards USD d'ici 2031, avec un CAGR de 5,68 % sur la période 2026-2031. L'approvisionnement continu en cellules F-35, Rafale et KF-21, ainsi que les révisions de moteurs au niveau des dépôts, soutiennent la demande de base, même si les chaînes d'approvisionnement s'adaptent à une dépendance réduite à l'égard de l'éponge de titane russe. Les fabricants d'équipements d'origine (OEM) adoptent de plus en plus l'intégration verticale et la fabrication additive pour réduire les délais de livraison. Parallèlement, les forces aériennes allouent des budgets de maintien en condition opérationnelle plus élevés aux remplacements de trains d'atterrissage et de disques de turbine, ce qui profite aux fournisseurs de superalliages à base de nickel. Les fluctuations de prix du titane et de l'Inconel, entraînées par les sanctions et les contrôles à l'exportation, incitent les maîtres d'œuvre à sécuriser des contrats pluriannuels, transférant les risques de coûts aux fournisseurs en aval. Dans la région Asie-Pacifique, des programmes tels que le Tejas indien et le KF-21 sud-coréen accélèrent la localisation des capacités de forgeage, remodelant les stratégies d'approvisionnement mondiales. Par ailleurs, la demande de matériaux légers continue de stimuler l'utilisation d'alliages de titane et d'aluminium-lithium dans les projets de nouvelle production et de modernisation, atténuant ainsi une partie de la pression liée à la substitution des matériaux composites et soutenant la croissance du marché des matériaux pour aéronefs de défense jusqu'en 2031.

Principaux enseignements du rapport

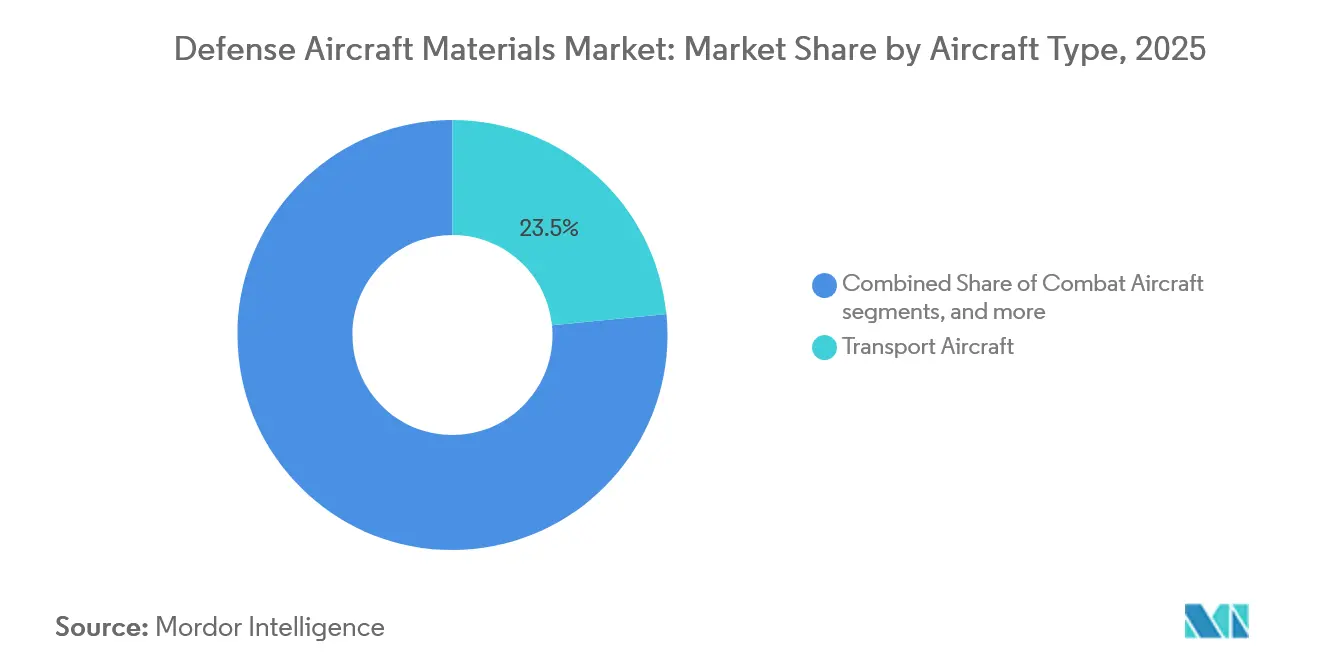

- Par type d'aéronef, les avions de transport ont dominé le marché des matériaux pour aéronefs de défense, représentant 23,45% de la part de marché en 2025 ; les plateformes multirôles devraient se développer à un CAGR de 5,76% jusqu'en 2031.

- Par type de matériau, les alliages d'aluminium représentaient 37,95% du marché des matériaux pour aéronefs de défense en 2025, tandis que les alliages de titane devraient afficher le CAGR le plus élevé de 5,83% jusqu'en 2031.

- Par composant, les structures de cellule représentaient 33,64% des revenus en 2025 ; les systèmes de propulsion devraient progresser à un CAGR de 5,25% jusqu'en 2031.

- Par phase d'utilisation finale, les applications en première monte représentaient 69,05% du marché des matériaux pour aéronefs de défense en 2025, tandis que l'activité de rétrofit devrait afficher un CAGR de 5,05% jusqu'en 2031.

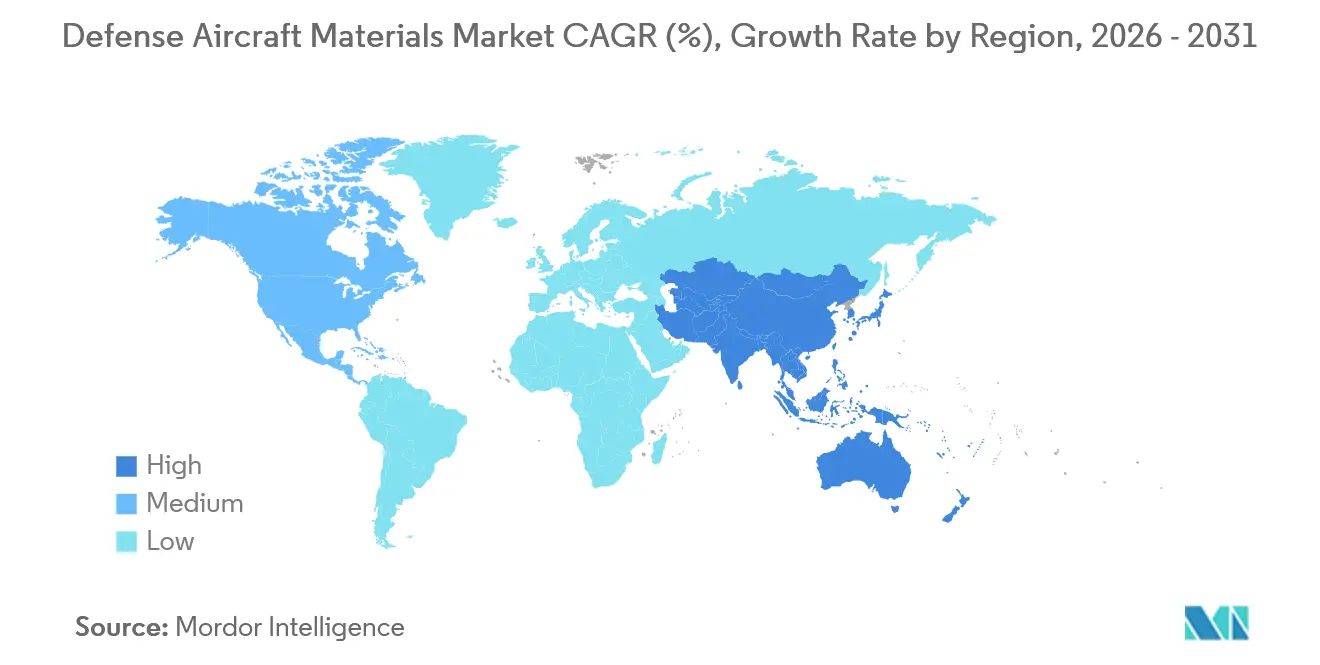

- Par zone géographique, l'Amérique du Nord représentait 33,69% des revenus en 2025 ; la région Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide de 5,96% de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des matériaux pour aéronefs de défense

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des budgets de modernisation de la défense | +1.20% | Mondial, avec concentration en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Impératif des matériaux légers pour les économies de carburant | +0.90% | Mondial, porté par l'Amérique du Nord et l'Europe pour les mises à niveau des flottes existantes | Long terme (≥ 4 ans) |

| Expansion de la demande mondiale de MRO pour les flottes vieillissantes | +1.10% | Amérique du Nord, Europe, Moyen-Orient | Court terme (≤ 2 ans) |

| Relocalisation et recyclage pour atténuer le risque lié aux métaux stratégiques | +0.70% | Amérique du Nord, Europe, Asie-Pacifique (Inde, Corée du Sud, Japon) | Long terme (≥ 4 ans) |

| Adoption de la fabrication additive métallique certifiée | +0.60% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Montées en cadence de production monocouloir des OEM jusqu'en 2030 | +0.80% | Mondial, ancré dans les pôles OEM d'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets de modernisation de la défense

Les dépenses du Pentagone en matière d'aéronefs ont augmenté de 8 % au cours de l'exercice 2025, allouant 52 milliards USD aux mises à niveau du F-35 Block 4, qui nécessitent de nouvelles cloisons en titane et des longerons d'aile en aluminium. Les membres européens de l'OTAN ont augmenté leurs dépenses de défense de 6 % en 2025, finançant des contrats de prolongation de vie de l'Eurofighter Typhoon qui ont entraîné une hausse de 15 % de la consommation de plaques d'aluminium par rapport à 2024. L'Inde a alloué 28 milliards USD pour les achats en capital de l'exercice 2025-26, incluant 83 chasseurs Tejas Mk1A utilisant des extrusions d'aluminium-lithium forgées localement. La Corée du Sud a budgétisé 3,2 milliards USD pour la production en série du KF-21, s'approvisionnant en pièces forgées en titane auprès de presses domestiques afin d'éviter d'éventuels retards dans l'obtention de licences d'exportation. Le budget officiel de défense de la Chine pour 2025 a augmenté de 7,2 %, les analystes estimant un supplément de 30 % intégré dans les programmes militaro-civils pour accélérer la production du J-20. Ces développements élargissent collectivement le marché des matériaux pour aéronefs de défense, tant les activités de nouvelle production que de révision s'intensifiant.

Impératif des matériaux légers pour les économies de carburant

Les forces aériennes de l'OTAN dépensent plus de 10 milliards USD par an en carburant d'aviation, incitant les équipes d'approvisionnement à privilégier les alliages d'aluminium-lithium et de titane qui réduisent le poids de la cellule de 8 à 12 %.[1]Académies nationales des sciences, de l'ingénierie et de la médecine, « Technologies d'allègement pour les véhicules militaires et les aéronefs », nasem.edu Le ravitailleur KC-46 est équipé de cadres en aluminium 7085, qui réduisent le poids de l'aéronef de 1 320 livres (600 kg) et permettent une économie de carburant de 4 % sur la durée de vie. Le Ti-6Al-4V représente 15 % de la masse structurelle du F-35, concentrée dans les pylônes moteurs et les raccords d'emplanture d'aile, où son avantage de résistance de 40 % par rapport à l'acier justifie son coût plus élevé. Airbus utilise un alliage d'aluminium-lithium, le 2195, dans les panneaux de soute de l'A400M, ce qui réduit le poids structurel de 10 % et augmente le rayon d'action de 200 milles nautiques. Le CH-53K de Sikorsky intègre des têtes de rotor en titane, réduisant le poids à vide de 450 kg et permettant une charge utile supplémentaire de 1 800 kg. Ces spécifications de matériaux stimulent les investissements dans les procédés de forgeage et d'extrusion, soutenant la croissance à long terme du marché des matériaux pour aéronefs de défense.

Expansion de la demande mondiale de MRO pour les flottes vieillissantes

L'âge moyen des aéronefs tactiques américains a atteint 29 ans en 2025, entraînant une dépense de maintenance en dépôt de 9,4 milliards USD incluant le remplacement de longerons en aluminium corrodés et de tourillons en titane fatigués. L'Allemagne a alloué 400 millions EUR (467,08 millions USD) aux révisions du Tornado, axées sur les mises à niveau des revêtements en aluminium et des supports moteurs en titane jusqu'en 2030. Les opérateurs du Moyen-Orient font face à des taux de corrosion 40 % plus élevés que dans les régions tempérées, entraînant une demande accrue pour les carénages en aluminium et les fixations en titane. L'Inde s'est engagée à hauteur de 1,2 milliard USD pour des révisions approfondies des flottes MiG-29 et Jaguar, remplaçant les supports en acier par des inserts en titane. Même le programme F-35, relativement récent, dispose d'un budget de maintien en condition opérationnelle sur la durée de vie de 1 300 milliards USD, incluant le remplacement fréquent d'aubes de turbine en nickel et de disques en titane. L'augmentation des heures de vol et les retraits différés stimulent la croissance du marché secondaire des matériaux pour aéronefs de défense.

Adoption de la fabrication additive métallique certifiée

En 2024, la FAA a approuvé le couvercle de carter de sump du moteur F110 fritté au laser de GE Aerospace, réduisant les délais d'approvisionnement de 18 mois à 6 mois. Honeywell a introduit des supports en titane 30 % plus légers que les pièces usinées, consolidant quatre composants en une seule pièce imprimée. Materialise a obtenu la certification EN 9100 en 2024, permettant la livraison directe de collecteurs hydrauliques en aluminium à Airbus et éliminant les cycles d'outillage de 12 semaines. L'armée de l'air américaine a imprimé plus de 50 000 pièces métalliques en 2025, réalisant des économies de coût unitaire de 40 % et permettant la production de pièces de rechange sur site dans les bases avancées. Le cadre de qualification de la NASA en 2024 a standardisé les protocoles de tests de fatigue, levant un obstacle majeur à l'adoption. Bien que la fabrication additive certifiée représente moins de 2 % de la masse totale des composants, elle renforce la résilience de la chaîne d'approvisionnement et atténue les perturbations d'approvisionnement sur le marché des matériaux pour aéronefs de défense.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les Prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du titane et des superalliages | -0.80% | Mondial, aiguë en Europe et en Asie-Pacifique dépendantes de l'approvisionnement russe | Court terme (≤ 2 ans) |

| Menace de substitution par les composites | -0.50% | Mondial, porté par l'adoption des OEM en Amérique du Nord | Long terme (≥ 4 ans) |

| Pénuries d'éponge de titane soumise à contrôle à l'exportation | -0.60% | Europe, Asie-Pacifique, Amérique du Nord (secondaire) | Moyen terme (2-4 ans) |

| Interdictions REACH/PFAS augmentant les coûts de revêtement | -0.40% | Europe, avec répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du titane et des superalliages

Les prix de l'éponge de titane ont augmenté de 45 % entre janvier 2024 et décembre 2025 en raison de sanctions ayant perturbé la part de 35 % de VSMPO-AVISMA dans l'approvisionnement mondial en aérospatiale.[2]Reuters, « La hausse des prix du titane dans le contexte des restrictions à l'exportation russes », reuters.com Bien que Boeing et Airbus aient rouvert des installations de production d'éponge aux États-Unis, les coûts restent 30 % plus élevés que l'approvisionnement russe, entraînant une hausse des prix des billettes et des délais de livraison prolongés allant jusqu'à 26 semaines. Les prix au comptant de l'Inconel et de l'Hastelloy à base de nickel ont augmenté de 28 % en 2025, sous l'effet des taxes indonésiennes sur l'exportation de minerai et des restrictions chinoises sur les terres rares, resserrant davantage l'approvisionnement en disques de turbine. Les fabricants d'équipements d'origine (OEM) ont répercuté ces risques en aval via des contrats à prix fixe, comprimant les marges des fournisseurs de rang deux et modérant la croissance du marché des matériaux pour aéronefs de défense.

Menace de substitution par les composites

Les composites en fibres de carbone représentent désormais 25 % de la masse structurelle du F-35, remplaçant l'aluminium dans les revêtements d'aile et les panneaux de fuselage. Le modèle de production du 787 de Boeing, adapté aux dérivés militaires, a éliminé 40 000 rivets en aluminium par cellule. Airbus a étendu l'utilisation des composites au caisson d'aile extérieur de l'A400M, réduisant le poids structurel de 800 kg. Cependant, les composites sont inadaptés aux zones à haute température telles que les pylônes moteurs (600 °C) ou aux zones soumises aux charges d'impact du train d'atterrissage, garantissant une demande continue pour le titane et l'acier dans ces applications. De plus, la complexité des réparations et la susceptibilité à la dégradation des revêtements en milieu très humide limitent la substitution complète des points durs métalliques, soutenant la demande de pièces métalliques sur le marché des matériaux pour aéronefs de défense et atténuant les risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les plateformes multirôles stimulent la complexité métallique

Les chasseurs multirôles devraient croître à un TCAC de 5,76 %, dépassant l'ensemble du marché des matériaux pour aéronefs de défense. Cette croissance est portée par les forces aériennes qui consolident leurs flottes autour de plateformes bimoteurs nécessitant des cloisons en titane haute résistance et des longerons en aluminium conçus pour des manœuvres à 9 g.[3]Armée de l'air américaine, « Rapport sur les opérations de maintenance en dépôt, exercice 2024 », af.mil Les avions de transport devraient représenter 23,45 % du chiffre d'affaires en 2025, soutenus par les programmes de maintien en condition opérationnelle du C-130J et de l'A400M, qui consomment d'importants volumes d'extrusions en aluminium et de pièces forgées en titane pour trains d'atterrissage. Les chasseurs de supériorité aérienne au combat, malgré des volumes d'approvisionnement plus faibles, intègrent une forte teneur en titane et en superalliages dans les soutes moteurs et les pylônes d'armement. Les avions d'entraînement et les giravions contribuent à une demande stable mais de moindre valeur, avec des fuselages en aluminium-lithium et des ensembles de têtes de rotor en titane stimulant les commandes du marché secondaire. Les environnements opérationnels difficiles, tels que la poussière du désert et les embruns marins, accélèrent la corrosion, réduisant les cycles de remplacement et stimulant la demande du marché secondaire.

Les plateformes à voilure fixe dominent la concentration des volumes en raison de leurs structures plus grandes par rapport aux giravions. Les conceptions multirôles intègrent également davantage de composants métalliques que leurs prédécesseurs à mission unique, garantissant une demande soutenue pour les composants en titane et en aluminium. Cette tendance soutient la croissance continue du marché des matériaux pour aéronefs de défense, même si les matériaux composites gagnent du terrain.

Par type de matériau : le titane progresse tandis que l'aluminium maintient son volume

Les alliages d'aluminium devraient rester dominants, représentant 37,95 % du chiffre d'affaires en 2025, en raison de leur utilisation généralisée dans les cadres de fuselage et les nervures d'aile où l'efficacité des coûts est primordiale. Les alliages de titane, cependant, devraient croître à un TCAC de 5,83 % jusqu'en 2031, portés par des applications dans les aubes de compresseur, les trains d'atterrissage et les pylônes, où la réduction de poids améliore directement le rayon de combat. Les superalliages et les métaux réfractaires, bien que de niche, sont indispensables pour les températures d'entrée de turbine dépassant 1 100 °C, assurant leur rôle dans les composants moteurs.

Les aciers haute résistance continuent d'être utilisés dans les tourillons de trains d'atterrissage et les crochets d'appontage, qui nécessitent une ténacité exceptionnelle. Les alliages d'aluminium-lithium, offrant une réduction de poids de 10 % par rapport à l'aluminium traditionnel à des primes de coût modérées, étendent leur présence dans les programmes de rétrofit. Le mix de matériaux positionne le titane comme le leader en valeur et l'aluminium comme l'ancre en volume, assurant la résilience du marché des matériaux pour aéronefs de défense.

Par composant : les systèmes moteurs s'accélèrent sous la pression du maintien en condition opérationnelle

Les structures de cellule devraient contribuer à 33,64 % du chiffre d'affaires en 2025, tandis que les systèmes moteurs devraient croître à un TCAC de 5,25 %. Cette croissance est portée par les révisions en dépôt des moteurs F135 et F110, qui nécessitent le remplacement de disques de turbine en nickel et d'aubes de compresseur en titane selon des cycles de 3 000 heures.

Les ensembles de trains d'atterrissage maintiennent une demande constante en raison des cadences de sortie élevées, tandis que les boîtiers d'avionique progressent en ligne avec les programmes de mise à niveau radar, qui nécessitent des boîtiers en aluminium usinés avec précision. Les gains progressifs dans les intérieurs sont portés par les conversions VIP adoptant des cadres de sièges en aluminium-lithium. Les changements réglementaires, tels que les interdictions du chrome hexavalent et des PFAS, incitent à la reformulation des revêtements et des mastics, ce qui augmente les coûts des consommables et ajoute des primes liées à la conformité sur l'ensemble du marché des matériaux pour aéronefs de défense.

Par phase d'utilisation finale : la dominance du montage en ligne reflète l'élan de la nouvelle production

Les livraisons en montage en ligne devraient représenter 69,05 % du chiffre d'affaires en 2025, soutenues par des commandes pluriannuelles pour les aéronefs F-35, Rafale et KF-21, qui garantissent des volumes prévisibles de titane et d'aluminium pour les fournisseurs qualifiés. La croissance du rétrofit est projetée à un TCAC de 5,05 %, les budgets priorisant les acquisitions de cinquième génération.

Cependant, les flottes vieillissantes de F-16, Tornado et C-130 nécessitent des extensions périodiques de durée de vie des ailes et des remplacements de trains d'atterrissage, maintenant un segment de rétrofit de 2 milliards USD d'ici 2031. Le marché des matériaux pour aéronefs de défense équilibre des pipelines de montage en ligne stables avec des opportunités de marché secondaire portées par le vieillissement des flottes.

Analyse géographique

L'Amérique du Nord devrait représenter 33,69 % du chiffre d'affaires en 2025, portée par 52 milliards USD de dépenses du Pentagone en aéronefs et une industrie métallurgique nationale produisant 40 000 tonnes d'aluminium de qualité aérospatiale et 8 000 tonnes de titane par an. La région Asie-Pacifique devrait croître au rythme le plus rapide, avec un TCAC de 5,96 %, alimenté par la production du J-20 chinois atteignant 80 unités par an, les mandats d'approvisionnement Atmanirbhar Bharat de l'Inde et le programme KF-21 de la Corée du Sud sécurisant la production locale de cloisons et de longerons. L'Europe, bien que derrière en part de marché, bénéficie des programmes SCAF et Tempest, qui visent à localiser l'approvisionnement en superalliages et en titane au sein de la région, canalisant les commandes vers des entreprises telles que Safran et Airbus Aerostructures (Airbus SE).

Les chaînes d'approvisionnement régionales subissent des changements significatifs. Les redémarrages d'éponge américains et les expansions de capacité de forgeage polonaises réduisent les dépendances transatlantiques, tandis que les gouvernements asiatiques subventionnent les installations de forgeage pour renforcer l'autonomie stratégique. Au Moyen-Orient, la demande du marché secondaire pour les flottes F-15SA et Rafale reste forte, bien que la capacité de forgeage domestique limitée restreigne la capture de valeur. L'Amérique du Sud reste un marché de niche, ancré par le programme KC-390 du Brésil et porté par les exigences de compensation pour le contenu local. Dans l'ensemble, le déplacement des pôles de production redistribue la croissance, tandis que les augmentations de volume absolu dans toutes les régions renforcent la diversification mondiale du marché des matériaux pour aéronefs de défense.

Paysage concurrentiel

Les cinq principaux fournisseurs, Howmet, GKN, Safran, VSMPO-AVISMA et Airbus Aerostructures (Airbus SE), contrôlent environ 40 % de la capacité mondiale de forgeage de titane et d'extrusion d'aluminium, indiquant une concentration de marché modérée. La presse isotherme Indiana de Howmet en 2026 devrait réduire les déchets de 30 % et raccourcir les délais de livraison de huit mois, illustrant l'impact des investissements en capital. Le partenariat commun de Safran et GKN en 2025 vise à établir un pôle de forgeage français de 300 millions EUR (350,38 millions USD), ciblant 70 % de contenu européen pour les composants SCAF. Le redémarrage de l'éponge d'ATI en Utah et le fondeur de titane en amont de Hanwha illustrent les stratégies nationales visant à sécuriser les programmes de défense contre d'éventuelles sanctions. La fabrication additive certifiée émerge comme un domaine de croissance, avec l'aube de compresseur imprimée approuvée par la FAA de GE Aerospace démontrant le potentiel des pièces de rechange à la demande contournant les processus de forgeage traditionnels.

L'intensité concurrentielle s'accroît alors que les grands groupes européens et américains se disputent des approvisionnements limités en éponge non russe, tandis que les nouveaux entrants indiens et sud-coréens s'appuient sur des capitaux subventionnés pour proposer des coûts inférieurs de 20 % à ceux des acteurs occidentaux. L'activité de brevets est axée sur le forgeage isothermal d'aluminure de titane, Howmet ayant déposé 12 brevets en 2024-25 à lui seul. Le marché des matériaux pour aéronefs de défense se caractérise par un équilibre entre les acteurs établis et les nouveaux acteurs régionaux émergents au sein d'une chaîne d'approvisionnement fragmentée.

Leaders du secteur des matériaux pour aéronefs de défense

Howmet Aerospace Inc.

Safran S.A.

PJSC VSMPO-AVISMA Corporation

Airbus Aerostructures (Airbus SE)

GKN Aerospace Services Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Aerovironment a décroché un contrat de 20 millions USD pour les Matériaux et Procédés Céramiques Avancés (CAMP) auprès du Laboratoire de Recherche de l'Armée de l'Air (AFRL), Direction des Matériaux et de la Fabrication. Le contrat vise à faire progresser les matériaux céramiques et les matériaux composites à matrice céramique (CMC) de nouvelle génération pour les applications aérospatiales et de défense dans des conditions extrêmes, soutenant les Forces Aériennes et Spatiales américaines. Sur une période de 39 mois, les experts en matériaux d'Aerovironment collaboreront avec les scientifiques et ingénieurs de l'AFRL à la base aérienne de Wright-Patterson à Dayton, Ohio. L'accent sera mis sur l'accélération du développement, le déploiement plus rapide des capacités avancées et l'amélioration de la disponibilité opérationnelle tout en réduisant les coûts du cycle de vie. Le projet utilisera des techniques avancées de fabrication additive, d'impression tridimensionnelle (3D) et d'intégration de capteurs pour développer des structures légères et thermiquement résistantes, notamment des véhicules aérodynamiques à grande vitesse, des moteurs de turbine, des systèmes de propulsion par fusée, des blindages transparents, des tuiles de protection thermique et des extensions de tuyère.

- Juin 2025 : AeroVironment, Inc., leader mondial en matière d'innovation technologique pour la défense, s'est vu attribuer un contrat de 20 millions USD par le Laboratoire de Recherche de l'Armée de l'Air (AFRL), Direction des Matériaux et de la Fabrication. Le contrat, intitulé Matériaux et Procédés Céramiques Avancés (CAMP), vise à améliorer les matériaux céramiques et les matériaux composites à matrice céramique (CMC) de nouvelle génération pour des applications aérospatiales et de défense exigeantes, renforçant ainsi le soutien aux Forces Aériennes et Spatiales américaines.

- Mars 2025 : Korea Aerospace Industries (KAI) et Hanwha Aerospace ont décroché des contrats dépassant 3 billions KRW (environ 2,2 milliards USD) pour la fabrication d'appareils de combat KF-21 supplémentaires et de moteurs General Electric F414 pour l'Armée de l'Air de la République de Corée (RoKAF). Le nouvel accord, attribué par l'Administration du Programme d'Acquisition de Défense (DAPA), alloue 2,39 billions KRW (environ 1,75 milliard USD) à KAI, le contrat devant s'étendre jusqu'en décembre 2028. Le contrat de Hanwha Aerospace, d'une valeur de 623,2 milliards KRW (environ 456 millions USD), comprend la production sous licence de 40 moteurs F414 supplémentaires et des pièces de rechange associées.

Périmètre du rapport mondial sur le marché des matériaux pour aéronefs de défense

Le marché des matériaux pour aéronefs de défense comprend les matériaux forgés, coulés, extrudés, usinés ou fabriqués de manière additive à partir de composants en aluminium, titane, acier et alliages à base de nickel qui forment les structures primaires, les éléments moteurs, les ensembles de trains d'atterrissage et les raccords auxiliaires des aéronefs militaires et gouvernementaux. L'étude du marché des matériaux pour aéronefs de défense couvre la production, l'installation, la maintenance, la réparation et la révision de ces composants sur les aéronefs à voilure fixe de combat, de transport, d'entraînement et de soutien de mission, ainsi que les giravions. Le marché capture également les cycles de remplacement au niveau des composants lors des révisions en dépôt des moteurs, des trains d'atterrissage et des sous-ensembles structurels.

Le marché des matériaux pour aéronefs de défense est segmenté par type d'aéronef, type de matériau, composant, phase d'utilisation finale et géographie. Par type d'aéronef, le marché est segmenté en aéronefs à voilure fixe et giravions. Par type de matériau, le marché est segmenté en alliages d'aluminium, alliages de titane, aciers haute résistance, superalliages et autres métaux spéciaux. Par composant, le marché est segmenté en structures de cellule, systèmes moteurs, boîtiers d'avionique et d'électronique, trains d'atterrissage et systèmes de freinage, intérieurs et sièges, et revêtements, mastics et consommables. Par phase d'utilisation finale, le marché est segmenté en montage en ligne (production OEM) et rétrofit (maintenance, réparation et révision). Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique. La taille du marché et les prévisions ont été fournies en valeur (milliards USD) pour tous les segments ci-dessus.

| Aéronefs à voilure fixe | Aéronefs de combat |

| Aéronefs multirôles | |

| Aéronefs d'entraînement | |

| Avions de transport | |

| Autres aéronefs | |

| Giravions | Hélicoptères multimissions |

| Hélicoptères de transport | |

| Autres hélicoptères |

| Alliages d'aluminium |

| Aciers haute résistance |

| Alliages de titane |

| Matériaux composites |

| Superalliages et métaux réfractaires |

| Polymères spéciaux et adhésifs |

| Structures de cellule |

| Systèmes moteurs |

| Boîtiers d'avionique et d'électronique |

| Trains d'atterrissage et systèmes de freinage |

| Intérieurs et sièges |

| Revêtements, mastics et consommables |

| Montage en ligne |

| Rétrofit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'aéronef | Aéronefs à voilure fixe | Aéronefs de combat | |

| Aéronefs multirôles | |||

| Aéronefs d'entraînement | |||

| Avions de transport | |||

| Autres aéronefs | |||

| Giravions | Hélicoptères multimissions | ||

| Hélicoptères de transport | |||

| Autres hélicoptères | |||

| Par type de matériau | Alliages d'aluminium | ||

| Aciers haute résistance | |||

| Alliages de titane | |||

| Matériaux composites | |||

| Superalliages et métaux réfractaires | |||

| Polymères spéciaux et adhésifs | |||

| Par composant | Structures de cellule | ||

| Systèmes moteurs | |||

| Boîtiers d'avionique et d'électronique | |||

| Trains d'atterrissage et systèmes de freinage | |||

| Intérieurs et sièges | |||

| Revêtements, mastics et consommables | |||

| Par phase d'utilisation finale | Montage en ligne | ||

| Rétrofit | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des matériaux pour aéronefs de défense ?

Il s'établit à 28,34 milliards USD en 2026 et devrait atteindre 37,34 milliards USD d'ici 2031, reflétant un TCAC de 5,68 %.

Quel matériau contribue la plus grande part de chiffre d'affaires aujourd'hui ?

Les alliages d'aluminium sont en tête avec une part de 37,95 %, grâce à leur utilisation généralisée dans les cadres de fuselage, les nervures d'aile et les structures de surfaces de contrôle.

Pourquoi les alliages de titane croissent-ils plus vite que les autres métaux ?

Ils offrent un avantage de poids de 40 % par rapport à l'acier et tolèrent une chaleur de 600 °C dans les pylônes moteurs, entraînant un TCAC de 5,83 % jusqu'en 2031.

Comment les sanctions sur le titane russe affectent-elles les chaînes d'approvisionnement ?

Les sanctions ont supprimé 35 % de la capacité mondiale d'éponge de qualité aérospatiale, faisant monter les prix de 45 % et allongeant les délais de livraison des billettes jusqu'à 26 semaines.

Quel rôle joue la fabrication additive dans la production de pièces métalliques ?

Les composants moteurs en titane imprimés et certifiés par la FAA réduisent désormais les délais de livraison de 18 mois à 6 mois et réduisent les coûts d'environ 40 %, bien qu'ils représentent encore moins de 2 % de la masse totale des composants.

Quelle région devrait afficher la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, avec un TCAC de 5,96 %, alimentée par la montée en cadence du J-20 chinois, les programmes Tejas et AMCA de l'Inde, et la production en série du KF-21 sud-coréen.

Dernière mise à jour de la page le: