Taille et part du marché des engrenages d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

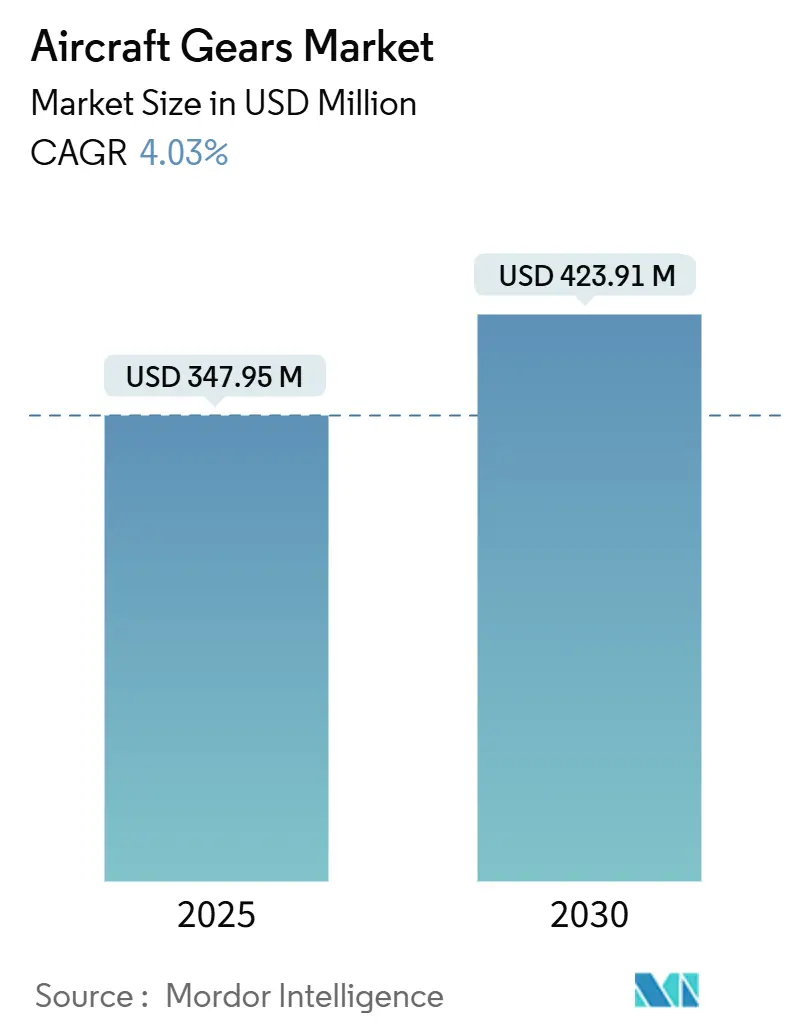

| Taille du Marché (2025) | 347.95 Millions de dollars américains |

| Taille du Marché (2030) | 423.91 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrenages d'aéronefs par Mordor Intelligence

La taille du marché des engrenages d'aéronefs s'établit à 347,95 millions USD en 2025, et il est prévu qu'elle progresse jusqu'à 423,91 millions USD d'ici 2030 sur une trajectoire de CAGR de 4,03 %. L'adoption des turbosoufflantes à réducteur, notamment sur les programmes populaires de monocouloir, stimule la demande en engrenages de précision, les compagnies aériennes cherchant à améliorer l'efficacité énergétique et à réduire les émissions.[1]Source : Aviation Week, « Livraisons d'aéronefs commerciaux et besoins en moteurs 2025-2034 », aviationweek.com Les flottes à voilure fixe font l'objet d'un renouvellement à grande échelle et les giravions militaires poursuivent leurs modernisations, soutenant les commandes de base même lorsque les vents contraires macroéconomiques ralentissent les dépenses discrétionnaires.[2]Source : Armée américaine, « Future Long Range Assault Aircraft », army.mil L'essor manufacturier de l'Asie-Pacifique, soutenu par une localisation croissante des chaînes d'approvisionnement en Inde et en Chine, oriente des volumes supplémentaires vers les fournisseurs d'engrenages régionaux capables de satisfaire aux normes de qualité AS9100. Par ailleurs, les solutions de maintenance prédictive basées sur les jumeaux numériques gagnent du terrain auprès des opérateurs cherchant à réduire les coûts du cycle de vie des boîtes de vitesses et à éviter les événements AOG imprévus.

Principaux enseignements du rapport

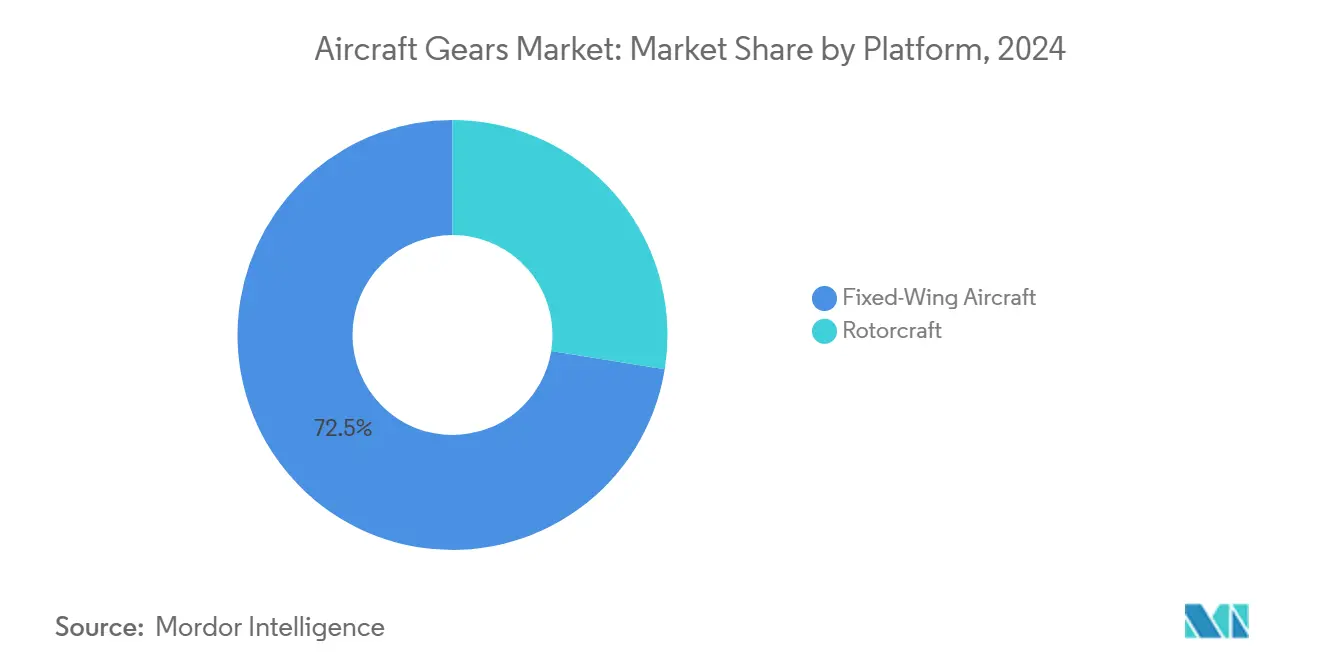

- Par plateforme, les aéronefs à voilure fixe ont représenté 72,45 % de la part du marché des engrenages d'aéronefs en 2024, tandis que les giravions militaires ont enregistré le CAGR le plus élevé à 4,34 % jusqu'en 2030.

- Par application, les groupes auxiliaires de puissance ont dominé avec une part de revenus de 37,87 % en 2024 ; les actionneurs devraient se développer à un CAGR de 4,62 % jusqu'en 2030.

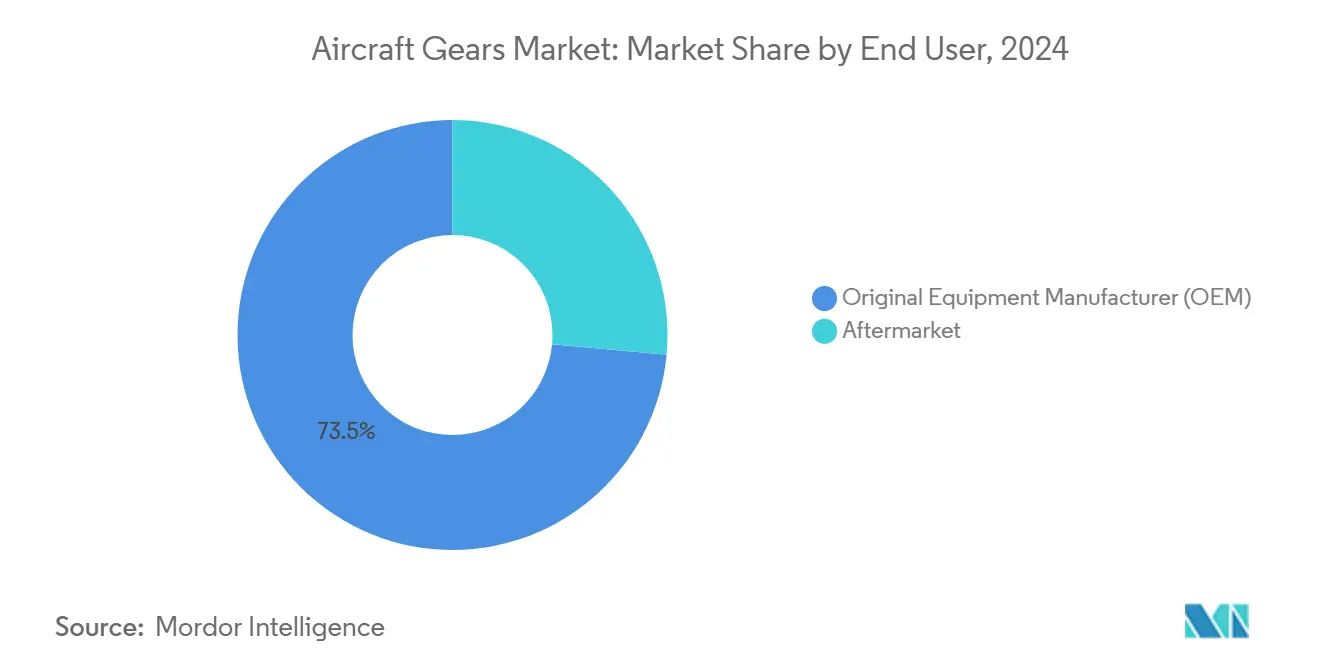

- Par utilisateur final, le canal OEM a détenu 73,54 % de la taille du marché des engrenages d'aéronefs en 2024, tandis que le marché secondaire progresse à un CAGR de 4,87 % entre 2025 et 2030.

- Par type d'engrenage, les engrenages droits ont représenté une part de 31,95 % du marché des engrenages d'aéronefs en 2024, et les engrenages hélicoïdaux progressent à un CAGR de 4,85 % jusqu'en 2030.

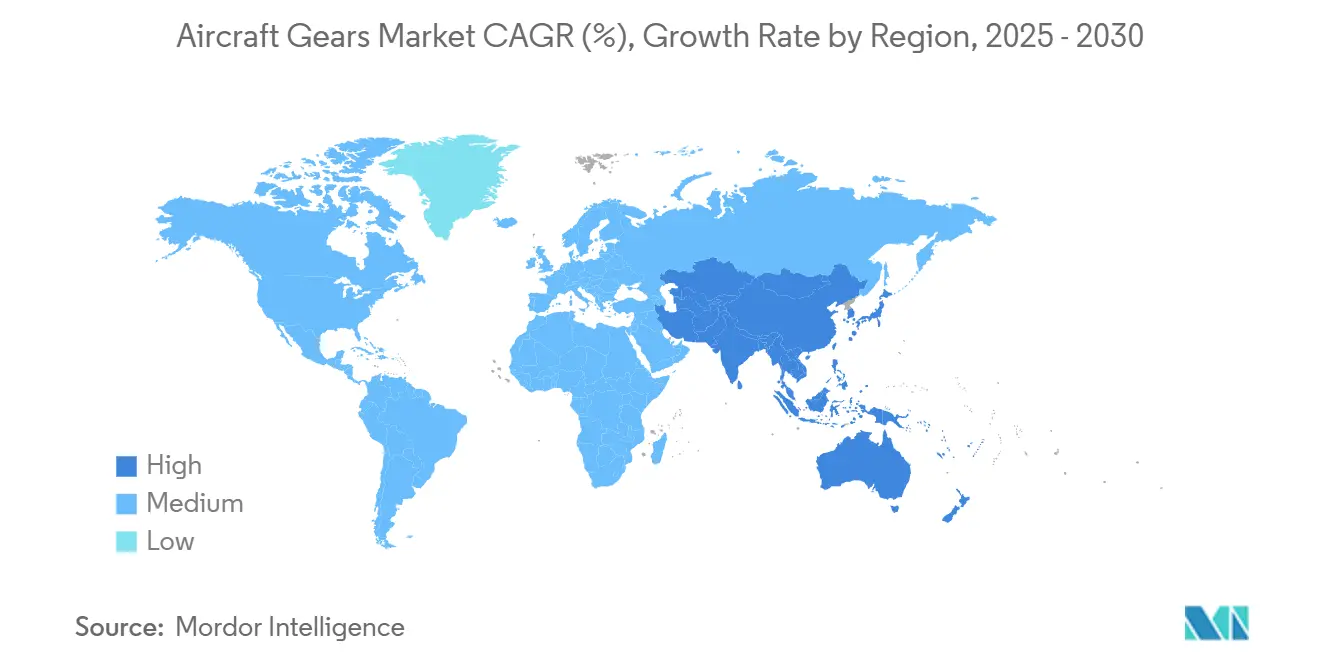

- Par géographie, l'Asie-Pacifique a capté 32,50 % de la part des revenus en 2024 et affiche le CAGR régional le plus rapide à 5,20 % durant la période de prévision.

Tendances et perspectives du marché mondial des engrenages d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des moteurs à turbosoufflante à réducteur | +0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Hausse des livraisons d'aéronefs commerciaux et renouvellement des flottes | +0.7% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des programmes de modernisation des giravions militaires | +0.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers des matériaux d'engrenages légers, cémentés et cémentés sous vide | +0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Maintenance prédictive basée sur les jumeaux numériques pour les boîtes de vitesses | +0.3% | Marchés développés | Long terme (≥ 4 ans) |

| Investissement accéléré dans les engrenages couronne hybrides composites pour les économies de poids | +0.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des moteurs à turbosoufflante à réducteur

Les groupes motopropulseurs à turbosoufflante à réducteur redéfinissent les exigences de tolérance, d'usure et de cycle thermique pour les engrenages réducteurs, comme le démontre l'architecture PW1100G-JM de Pratt & Whitney qui utilise un rapport de réduction de 18:1 pour découpler les vitesses de la soufflante et de la turbine basse pression. Bien que les premières perturbations en service aient suscité des campagnes de rétrofit correctives, l'avantage de consommation de carburant de 15 à 20 % de la plateforme maintient l'intérêt des compagnies aériennes et sous-tend des carnets de commandes pluriannuels, assurant une visibilité stable pour les fournisseurs d'engrenages qualifiés capables de traiter des aciers cémentés avec une grande régularité de profondeur de couche.[3]Source : Clean Aviation, « Electrical Landing Gear », clean-aviation.eu Les sous-traitants disposant de lignes de cémentation sous vide et de capacités de finition dure en interne bénéficient de coûts de changement élevés qui protègent les marges lorsque les OEM renégocient les prix. Les révisions mises à jour des normes AS9110 et AS9120 renforcent la traçabilité pour les stations de réparation et les distributeurs, excluant les ateliers moins sophistiqués du processus de certification et consolidant davantage la demande. Le résultat net est une perspective de demande favorable pour les engrenages couronne, planétaires et à couronne dentée de précision adaptés à la cinématique des turbosoufflantes à réducteur, notamment pour les familles A320neo et Embraer E2 prévues pour les livraisons de 2030.

Hausse des livraisons d'aéronefs commerciaux et renouvellement des flottes

La production de monocouloirs est revenue aux cadences d'avant la pandémie, Airbus visant 75 appareils de la famille A320 par mois d'ici 2026 et Boeing augmentant la cadence du B737 MAX vers 55 unités mensuelles, amplifiant ainsi les opportunités de contenu pour les ensembles d'engrenages de groupes auxiliaires de puissance, d'actionneurs et de compresseurs. Les compagnies aériennes tirant parti de conditions économiques favorables en matière de carburant retirent leurs flottes plus anciennes plus tôt que prévu, contraignant les OEM à faire pression sur les fournisseurs pour des capacités à double source afin de sécuriser les calendriers. Les pénuries de composants sur les moteurs de l'A321 et les ensembles de trains d'atterrissage de l'A330 soulignent la prime accordée par les transporteurs aux fournisseurs capables de garantir des créneaux de livraison dans le cadre d'accords à long terme. Étant donné que les fabricants d'engrenages font face à des cycles de qualification de 18 à 24 mois, les titulaires disposant d'un contrôle statistique des procédés éprouvé se trouvent en position de négociation favorable, capturant une valeur incrémentale même lorsque les avionneurs compriment les marges des fournisseurs de premier rang. Les certifications telles que NADCAP pour le traitement thermique restent des facteurs de différenciation décisifs dans l'attribution des contrats.

Essor des programmes de modernisation des giravions militaires

Les allocations budgétaires pour le Future Long Range Assault Aircraft (FLRAA), les modernisations du modèle « E » de l'Apache et les rétrofits avioniques du UH-60V se traduisent par un flux régulier de commandes d'engrenages de transmission, de rotor principal et de rotor de queue, chacun nécessitant des limites de fatigue élevées et une meilleure résistance à l'écaillage microscopique. Contrairement aux engrenages commerciaux à grand volume, les commandes de boîtes de vitesses militaires offrent des prix unitaires élevés et font appel à des matériaux spécialisés, notamment le Ferrium C64, dont les surcoûts sont acceptables dans le cadre des seuils de coût par heure de vol de la défense. Des clients internationaux tels que l'Australie et la Corée du Sud demandent une participation locale aux travaux, contraignant les fournisseurs occidentaux à explorer des coentreprises ou une production sous licence, élargissant ainsi leur empreinte géographique tout en atténuant les contraintes liées au contrôle des exportations. Les délais des programmes s'étendant au-delà de 2040, les fournisseurs sécurisent un carnet de commandes durable qui amortit les fluctuations de la demande dans l'aviation civile, bien que les longs processus d'habilitation de sécurité puissent retarder les extensions de capacité.

Transition vers des matériaux d'engrenages légers, cémentés et cémentés sous vide

Les programmes d'aéronefs sensibles au poids spécifient des alliages cémentés sous vide permettant d'atteindre jusqu'à 20 % d'économies de masse sans sacrifier la résistance à la fatigue en flexion, permettant aux compagnies aériennes de réduire la consommation de carburant de plusieurs points de base par cycle. La répétabilité du procédé dépend d'un contrôle précis de la pression du four et de systèmes de trempe rapide, nécessitant des investissements de plusieurs millions de dollars qui découragent les nouveaux entrants. Les fournisseurs disposant de laboratoires de métallurgie avancée accélèrent la R&D sur les profils de carbonitruration pour améliorer encore la dureté à cœur et l'uniformité de la couche. Les retombées de connaissances dans les conceptions hélicoïdales et coniques favorisent un fonctionnement plus silencieux, une priorité pour les engins de mobilité aérienne urbaine de nouvelle génération. À mesure que les OEM de trains d'atterrissage migrent vers des boîtiers hybrides acier-composite, les fabricants d'engrenages qui co-conçoivent les surfaces d'accouplement s'assurent des succès de conception pour les futurs modèles dérivés.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensité capitalistique élevée des lignes de cémentation de précision et de superfinition | -0.6% | Centres de fabrication mondiaux | Moyen terme (2 à 4 ans) |

| Problèmes de fiabilité des boîtes de vitesses de turbine entraînant des immobilisations au sol (ex. : PW1100G) | -0.4% | Flottes équipées de turbosoufflantes à réducteur | Court terme (≤ 2 ans) |

| Volatilité des chaînes d'approvisionnement en alliages de qualité aérospatiale et en titane | -0.5% | Chaînes dépendantes de la Chine | Court terme (≤ 2 ans) |

| Pénurie de compétences dans la fabrication d'engrenages de haute précision | -0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée des lignes de cémentation de précision et de superfinition

Les cellules de cémentation sous vide de pointe capables de traiter des engrenages jusqu'à 620 mm de diamètre dépassent 5 millions USD par ligne en tenant compte des fours secs, des manipulateurs et des panneaux de gaz auxiliaires. Ajoutez 1 à 3 millions USD pour les centres de rectification à double flanc et de superfinition isotrope nécessaires pour atteindre des objectifs de rugosité de surface de 0,3 µm, et seule une poignée de fournisseurs de niveau intermédiaire peut obtenir un financement. Les délais de remboursement s'étendent au-delà de sept ans à moins que les carnets de commandes ne soient entièrement chargés, décourageant les ajouts de capacité qui pourraient atténuer les pressions sur les délais de livraison. Alors que les avionneurs exigent un double approvisionnement pour couvrir le risque géopolitique, la pénurie de fournisseurs capitalisés devient un goulot d'étranglement structurel.

Problèmes de fiabilité des boîtes de vitesses de turbine entraînant des immobilisations au sol

Les immobilisations au sol résultant de la détresse du porte-satellites du PW1100G illustrent l'impact financier en cascade des défaillances de boîtes de vitesses : les compagnies aériennes ont perdu des revenus tandis que les OEM finançaient des dépositions non programmées, et les fournisseurs d'engrenages faisaient face à des reconstructions accélérées sous des clauses de délai d'exécution punitives. Chaque incident entame la confiance dans les architectures à réducteur, poussant un sous-ensemble de transporteurs à privilégier les moteurs conventionnels, tempérant ainsi le flux de commandes à court terme. Les primes d'assurance augmentent pour les pools de composants couvrant ces flottes, et les fournisseurs absorbent des provisions de garantie plus élevées, comprimant les marges brutes jusqu'à ce que les correctifs de terrain se stabilisent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : dominance de la voilure fixe au milieu de l'accélération des giravions

Les programmes à voilure fixe ont généré 72,45 % de la taille du marché des engrenages d'aéronefs en 2024, ancrés par les importantes livraisons d'A320neo et de B737 MAX qui intègrent plusieurs jeux d'engrenages dans les groupes auxiliaires de puissance, les commandes de volets et les sous-systèmes de contrôle environnemental. Chaque monocouloir contient généralement plus de 200 engrenages de précision, garantissant que même un rythme de production modéré soutient le débit volumique dans les cellules de rectification spécialisées. Les modèles à gros porteurs ajoutent des engrenages coniques à couple plus élevé et des ensembles planétaires pour les pompes hydrauliques étendues, augmentant ainsi le contenu en valeur par unité. Les programmes de transport gouvernementaux tels que le ravitailleur KC-46 et l'avion de transport A400M fournissent des couches de demande supplémentaires, protégeant les fournisseurs de la dépendance à une seule plateforme.

Les commandes de giravions se développent à un CAGR de 4,34 %, reflétant l'augmentation des budgets de défense et les besoins des flottes d'hélicoptères civils pour les services médicaux d'urgence en Asie-Pacifique. Les kits de modernisation militaires pour les plateformes Apache, Osprey et Black Hawk comprennent des remplacements d'engrenages coniques spiraux à haute dureté conçus pour des intervalles de révision de 3 000 heures. Les opérateurs civils, notamment les prestataires de services pour les parcs éoliens offshore, exigent des boîtes de vitesses de rotor principal à faible bruit répondant à des plafonds de vibration stricts, poussant l'innovation en micro-géométrie des dents hélicoïdales. La combinaison de prix premium et de longs cycles de dépôt positionne les engrenages de giravions comme un centre de profit stratégique pour les ateliers prêts à naviguer dans la conformité rigoureuse à l'ITAR.

Par application : les systèmes de groupe auxiliaire de puissance dominent les applications d'alimentation critiques

Les ensembles de groupes auxiliaires de puissance ont représenté 37,87 % des revenus de 2024, démontrant leur valeur de remplacement élevée lorsque les événements de maintenance coûtent 400 000 USD par visite en atelier et que chaque unité abrite des engrenages solaires, à couronne et planétaires tournant à 40 000 tr/min. Les compagnies aériennes assimilent la fiabilité des groupes auxiliaires de puissance à l'efficacité du retournement en escale, les incitant à privilégier les fournisseurs proposant des jeux d'engrenages cémentés polis à Ra ≤ 0,2 µm, prolongeant le temps moyen entre révisions. La transition vers des unités compatibles avec les carburants d'aviation durables revalide en outre les conceptions d'engrenages pour gérer les sous-produits de combustion modifiés, créant un carnet de modifications techniques.

Les actionneurs, dont la croissance annuelle est prévue à 4,62 %, bénéficient de la vague d'électrification alors que les unités électro-hydrostatiques intègrent des trains d'engrenages compacts couplés à des moteurs à courant continu sans balais. Les actionneurs de train d'atterrissage avant et principal adoptent des étages hélicoïdaux duplex visant à réduire de moitié le poids par rapport aux homologues hydrauliques, tandis que les dispositifs de spoilers et de becs de bord d'attaque privilégient les configurations épicycloïdales planétaires pour la redondance. Ce changement ouvre des fenêtres de conception pour les fournisseurs capables d'un contrôle étroit de la coaxialité sur des porte-engrenages empilés dans des boîtiers usinés par fabrication additive, un levier de différenciation émergent.

Par utilisateur final : dominance des OEM avec une dynamique du marché secondaire

Les contrats d'équipement d'origine représentaient 73,54 % de la part du marché des engrenages d'aéronefs en 2024, car les avionneurs concluent des accords pluriannuels qui garantissent des créneaux de production en échange de concessions sur les prix. Les fournisseurs de la liste des fournisseurs approuvés d'Airbus appliquent des indices de capabilité statistique (CpK ≥ 1,33) sur les lots de traitement thermique, entraînant des cycles d'amélioration du capital soutenus. Lockheed Martin et Boeing emploient une surveillance similaire des fournisseurs, de sorte que la titularité offre des effets de fossé tangibles.

La valeur du marché secondaire, affichant un CAGR de 4,87 %, dépend des flottes matures dont les boîtes de vitesses atteignent des seuils de révision tous les 5 à 7 ans. Les organisations MRO comme Lufthansa Technik tirent parti des réparations approuvées par les DER qui combinent les plans des OEM avec des critères d'inspection propriétaires, réduisant le coût unitaire par rapport à la nouvelle fabrication. Les distributeurs indépendants stockent des remplacements d'engrenages droits et coniques standard pour les types anciens tels que le MD-80, alimentant un volume transactionnel inférieur à 10 000 USD par engrenage mais s'agrégeant en revenus de segment significatifs.

Par type d'engrenage : les engrenages droits en tête avec la croissance des engrenages hélicoïdaux

Les géométries droites ont capté 31,95 % de la part du marché des engrenages d'aéronefs en 2024, grâce à des opérations de taillage simples et à une capacité de charge élevée à des vitesses modérées. Les tolérances AGMA Q8 et supérieures suffisent pour de nombreux rôles d'actionneurs et de pompes, permettant une production en série sur des centres de taillage à commande numérique avec des changements rapides de montage. Pour les engrenages solaires de groupes auxiliaires de puissance, la cémentation de surface à une profondeur de couche de 0,6 mm et la rectification des dents à une tolérance de flanc de 0,005 mm satisfont aux exigences de contrainte thermique cyclique, maintenant des marges robustes.

Les conceptions hélicoïdales devraient se développer de 4,85 % jusqu'en 2030, atténuant les vibrations et les impacts flanc à flanc aux vitesses périphériques plus élevées observées dans les boîtes de vitesses à soufflante à réducteur et de giravions. Les fournisseurs équipés de machines de rectification à cinq axes obtiennent des modifications de conduite contrôlées qui répartissent la charge sur la largeur de face, amortissant le bruit caractéristique audible dans les cabines silencieuses modernes. Les engrenages coniques restent indispensables pour les chemins d'entraînement du rotor principal des hélicoptères, tandis que les paires à crémaillère sous-tendent plusieurs actionneurs à rail coulissant dans les portes cargo et les inverseurs de poussée. De plus, des configurations planétaires spécialisées forment le cœur des systèmes de roulage électrique à l'étude par les OEM européens.

Analyse géographique

L'Asie-Pacifique a généré 32,50 % des ventes de 2024 et affiche un CAGR de 5,20 %, soulignant le double rôle de la région en tant que pôle manufacturier et centre de demande. Les fournisseurs de deuxième rang en Inde, bénéficiant des politiques Make-in-India, obtiennent des packages d'usinage de boîtes de vitesses pour l'A320neo et les variantes à turbosoufflante à réducteur, tirant parti de coûts de main-d'œuvre inférieurs combinés à des cellules de plus en plus automatisées. Les coentreprises chinoises répondent aux programmes domestiques C919 et ARJ21, mais la surveillance stricte de la protection de la propriété intellectuelle maintient la conception critique des engrenages concentrée parmi les donneurs de licence occidentaux.

L'Amérique du Nord reste un pilier en raison des marchés publics de défense bien établis et des importants carnets de commandes civils gérés depuis Seattle et Mobile. Les fournisseurs américains se concentrent sur les jeux coniques spiraux à haute valeur pour les giravions, et beaucoup gèrent des laboratoires métallurgiques intégrés verticalement pour conserver en interne les procédés contrôlés par l'ITAR. Les pénuries de main-d'œuvre qualifiée, cependant, font gonfler les structures salariales et incitent à des relocalisations sélectives au Mexique pour les opérations secondaires. Les acteurs de niche canadiens mettent l'accent sur les engrenages droits et hélicoïdaux pour les jets régionaux et les avions d'affaires.

L'écosystème européen se concentre autour de Toulouse, Hambourg et Derby, qui fournissent des couronnes dentées, des arbres de transmission et des boîtes de vitesses d'actionnement aux programmes Airbus et Rolls-Royce. Les frictions douanières liées au Brexit encouragent le double approvisionnement au sein des usines continentales, entraînant des transferts de capacité vers l'Espagne et la Pologne. Le Moyen-Orient voit émerger des programmes de compensation liés aux achats de flottes des compagnies aériennes du Golfe, mettant l'accent sur l'assemblage plutôt que sur la fabrication brute d'engrenages. La présence de l'Amérique du Sud reste modeste, dominée par le soutien aux jets Embraer et aux opérations MRO d'hélicoptères au Brésil et en Argentine.

Paysage concurrentiel

Le marché des engrenages d'aéronefs accueille un mélange de groupes aérospatiaux diversifiés et de machinistes spécialisés. L'acquisition par Warburg Pincus/Berkshire Partners de la division solutions à engrenages de Triumph Group pour 3 milliards USD illustre la confiance du capital-investissement dans les flux de trésorerie stables découlant d'une capacité de procédé propriétaire. Arrow Gear, Precipart et BMT Aerospace se concentrent sur des unités hélicoïdales et coniques de haute précision dans le cadre d'accords à long terme, approvisionnant souvent plusieurs intégrateurs pour diluer le risque lié aux plateformes.

Le leadership technologique tourne autour du traitement thermique avancé, de la modélisation de la topographie des dents et des systèmes d'inspection sur machine qui raccourcissent les cycles d'acceptation des premiers articles. Les offres de jumeaux numériques regroupent des packages de capteurs avec des analyses prédictives pour débloquer des flux de revenus basés sur les services, une stratégie gagnant du terrain parmi les fabricants d'engrenages qui courtisent les contrats de puissance à l'heure des compagnies aériennes. La R&D sur les engrenages couronne hybrides composites différencie les premiers adoptants qui s'associent avec le monde académique pour déposer des brevets sur les méthodes de rétention par enroulement de carbone.

Les nouveaux entrants du secteur de la forge automobile, notamment Motherson et Mubea, tirent parti de leur échelle dans le formage à froid pour combler les lacunes d'approvisionnement pour les jeux droits et à crémaillère de moindre complexité. Néanmoins, les certifications AS9100, les approbations NADCAP et les longs délais de PPAP protègent les titulaires aérospatiaux d'un déplacement abrupt. La consolidation se poursuit de manière sélective, illustrée par la fusion de l'AGMA avec l'ABMA pour former la Motion and Power Manufacturers Alliance, signalant une coordination accrue du lobbying parmi les entreprises de transmission de puissance.

Leaders du secteur des engrenages d'aéronefs

Batom Co., Ltd.

Arrow Gear LLC

Precipart Group Ltd.

Gear Motions, Inc.

Gibbs Gears Precision Engineers Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le Ministère indien de la Défense a contracté Hindustan Aeronautics Limited (HAL) pour fournir 156 hélicoptères de combat légers (LCH) Prachand, dont 66 unités pour l'Armée de l'air et 90 pour l'Armée de terre. Les livraisons s'étaleront sur cinq ans, à partir de la troisième année. Cette acquisition représente un changement significatif vers la fabrication de défense indigène, avec plus de 65 % de contenu local prévu. Le développement de capacités de combat en haute altitude par la production nationale indique la dépendance croissante de l'Inde à l'égard de ses propres équipements de défense, élargissant potentiellement le marché pour les fabricants et fournisseurs locaux.

- Février 2025 : Warburg Pincus et Berkshire Partners ont convenu d'acquérir TRIUMPH Group, Inc. par l'intermédiaire d'une entité nouvellement constituée. La transaction de 3 milliards USD convertira TRIUMPH en une société privée sous le contrôle conjoint des deux sociétés de capital-investissement. Cette acquisition stratégique vise à accélérer l'expansion du marché et les capacités opérationnelles de TRIUMPH dans le secteur aérospatial.

Portée du rapport mondial sur le marché des engrenages d'aéronefs

| Aéronefs à voilure fixe | Aviation commerciale | Monocouloir |

| Gros porteur | ||

| Jets régionaux | ||

| Aviation militaire | Avions de chasse | |

| Avions de transport | ||

| Aéronefs à mission spéciale | ||

| Autres | ||

| Aviation générale | Jets d'affaires | |

| Aéronefs à pistons et turbopropulseurs | ||

| Giravions | Hélicoptères civils | |

| Hélicoptères militaires | ||

| Groupes auxiliaires de puissance |

| Actionneurs |

| Pompes |

| Compresseurs de climatisation |

| Autres applications |

| Fabricant d'équipement d'origine (OEM) |

| Marché secondaire |

| Engrenage droit |

| Engrenage conique |

| Engrenage hélicoïdal |

| Engrenage à crémaillère |

| Autres engrenages |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Israël | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Aéronefs à voilure fixe | Aviation commerciale | Monocouloir |

| Gros porteur | |||

| Jets régionaux | |||

| Aviation militaire | Avions de chasse | ||

| Avions de transport | |||

| Aéronefs à mission spéciale | |||

| Autres | |||

| Aviation générale | Jets d'affaires | ||

| Aéronefs à pistons et turbopropulseurs | |||

| Giravions | Hélicoptères civils | ||

| Hélicoptères militaires | |||

| Par application | Groupes auxiliaires de puissance | ||

| Actionneurs | |||

| Pompes | |||

| Compresseurs de climatisation | |||

| Autres applications | |||

| Par utilisateur final | Fabricant d'équipement d'origine (OEM) | ||

| Marché secondaire | |||

| Par type d'engrenage | Engrenage droit | ||

| Engrenage conique | |||

| Engrenage hélicoïdal | |||

| Engrenage à crémaillère | |||

| Autres engrenages | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Israël | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel CAGR est prévu pour le marché des engrenages d'aéronefs entre 2025 et 2030 ?

Le marché devrait croître à un CAGR de 4,03 %, passant de 347,95 millions USD en 2025 à 423,91 millions USD en 2030.

Quel segment de plateforme contribue le plus aux revenus ?

Les aéronefs à voilure fixe dominent avec une part de marché de 72,45 % en 2024 grâce à la production soutenue de monocouloirs.

Pourquoi les groupes auxiliaires de puissance sont-ils une application clé pour les fournisseurs d'engrenages ?

Les groupes auxiliaires de puissance nécessitent des engrenages de haute précision et à grande vitesse, et chaque révision peut coûter 400 000 USD, générant une demande de composants forte et récurrente.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un CAGR de 5,20 %, portée par les écosystèmes de fabrication aérospatiale en expansion de l'Inde et de la Chine.

Comment la technologie des jumeaux numériques influencera-t-elle les ventes du marché secondaire ?

Les analyses prédictives réduisent les dépositions imprévues de boîtes de vitesses, favorisant des modèles de revenus basés sur les services et renforçant les partenariats fournisseur-opérateur.

Quels obstacles freinent les nouveaux entrants dans ce domaine ?

Les coûts élevés des équipements d'investissement, les certifications AS9100 rigoureuses et l'expertise avancée en traitement thermique créent des barrières à l'entrée redoutables pour les nouveaux venus.

Dernière mise à jour de la page le: