Taille et part du marché des trains d'atterrissage pour avions commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.82 Milliards de dollars |

| Taille du Marché (2031) | 9.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Sud |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des trains d'atterrissage pour avions commerciaux par Mordor Intelligence

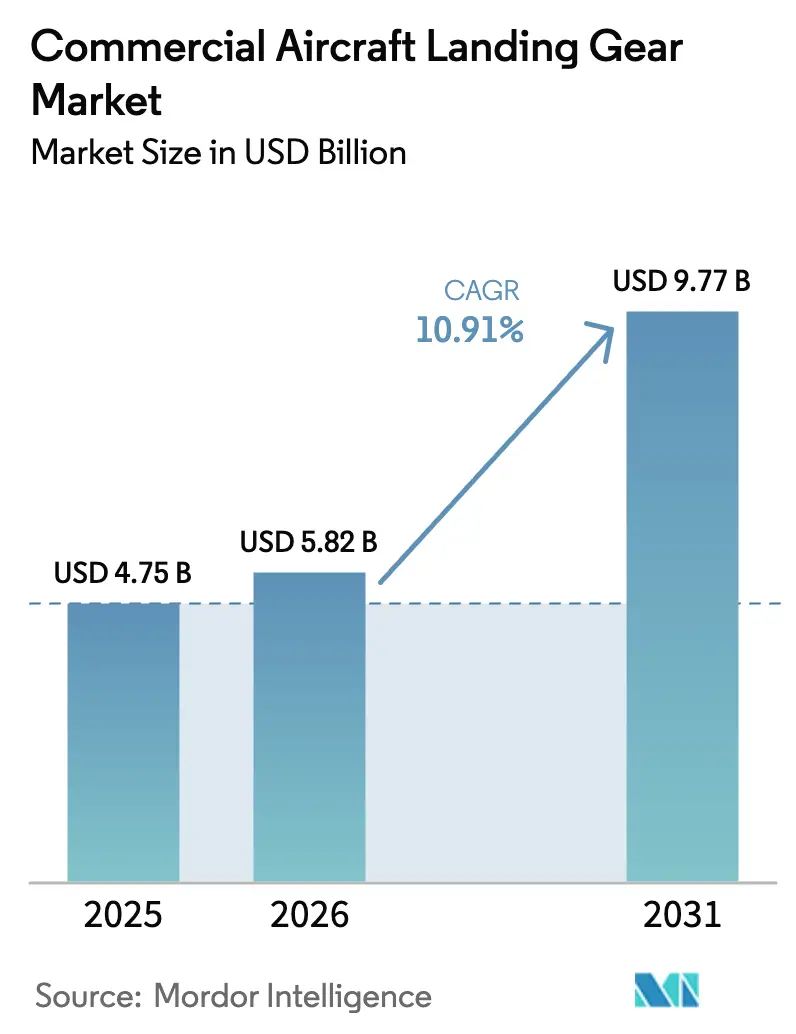

La taille du marché des trains d'atterrissage pour avions commerciaux devrait croître de 4,75 milliards USD en 2025 à 5,82 milliards USD en 2026 et est prévue pour atteindre 9,77 milliards USD d'ici 2031 à un TCAC de 10,91 % sur la période 2026-2031. Les compagnies aériennes remplacent rapidement leurs flottes vieillissantes par des modèles économes en carburant, tandis que les fabricants d'équipements d'origine (FEO) intègrent des structures composites plus légères et des actionnements électriques pour réduire la consommation de carburant et simplifier la maintenance. Les cadences soutenues de production des monocouloirs sous-tendent la demande, Airbus visant 75 livraisons d'A320neo par mois d'ici 2026 et Boeing prévoyant de livrer 38 unités de B737 MAX mensuellement, malgré des audits qualité en cours.[1]Source : Airbus S.A.S., « Commandes et livraisons », Airbus.com Les ensembles de trains d'atterrissage principaux continuent de commander des primes car ils combinent des structures à haute charge, des freins en carbone et des actionneurs électriques qui réduisent ensemble le poids de plus de 300 kilogrammes par aéronef. Les revenus du marché secondaire s'accélèrent quelques années après les expéditions des FEO ; les compagnies aériennes prolongent la durée de vie des jets B737NG et A320ceo avec des rétrofits de freins en carbone et des capteurs de surveillance de l'état, stimulant des opportunités indépendantes de maintenance, réparation et révision (MRO) même si les contrats de facturation à l'heure de vol (PBH) permettent aux FEO de capter la valeur sur le cycle de vie. Les principaux risques se concentrent sur les pénuries de titane et de fibre de carbone qui font grimper les coûts des matériaux ; cependant, les fournisseurs atténuent leur exposition par l'intégration verticale et la fabrication additive, comme en témoigne la réduction de poids de 50 % de Safran dans les collecteurs hydrauliques produits par fusion laser sélective.

Points clés du rapport

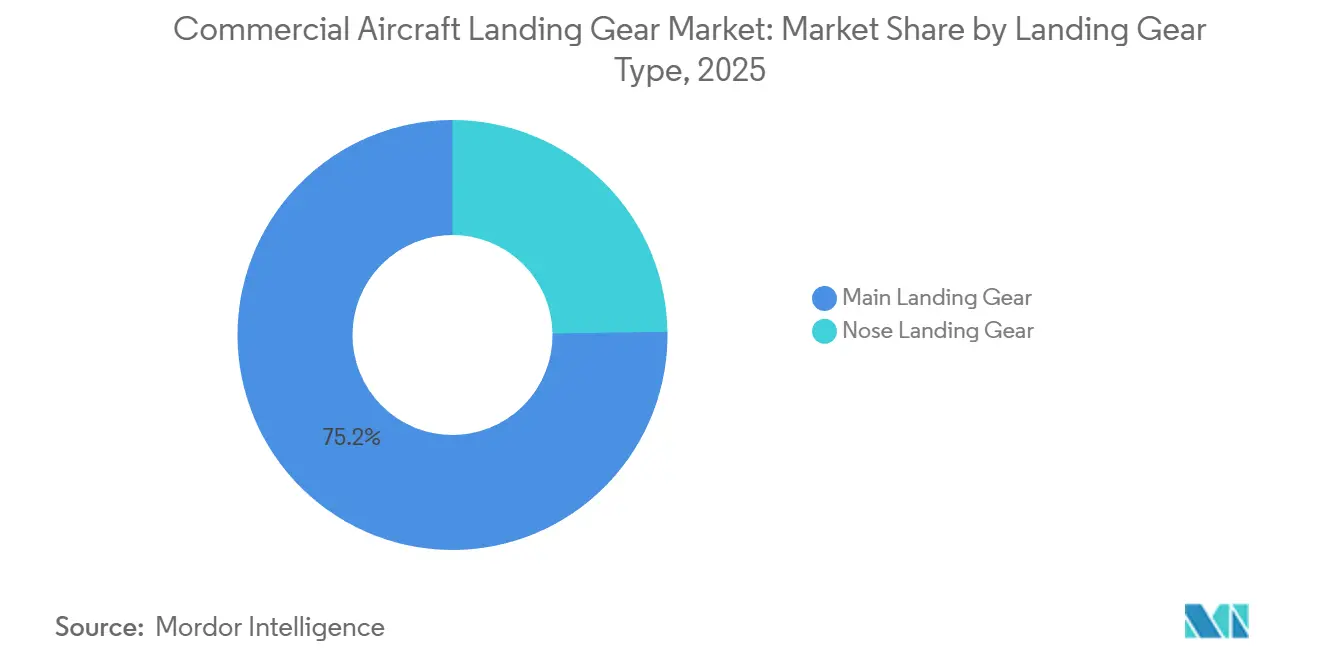

- Par type de train d'atterrissage, les ensembles principaux ont capté 75,24 % de la part des revenus en 2025, tandis que les ensembles avant sont prévus pour se développer à un TCAC de 11,21 % jusqu'en 2031.

- Par type d'aéronef, les plateformes monocouloirs détenaient 65,90 % de la part du marché des trains d'atterrissage pour avions commerciaux en 2025, tandis que les systèmes gros-porteurs devraient progresser à un TCAC de 12,00 % jusqu'en 2031.

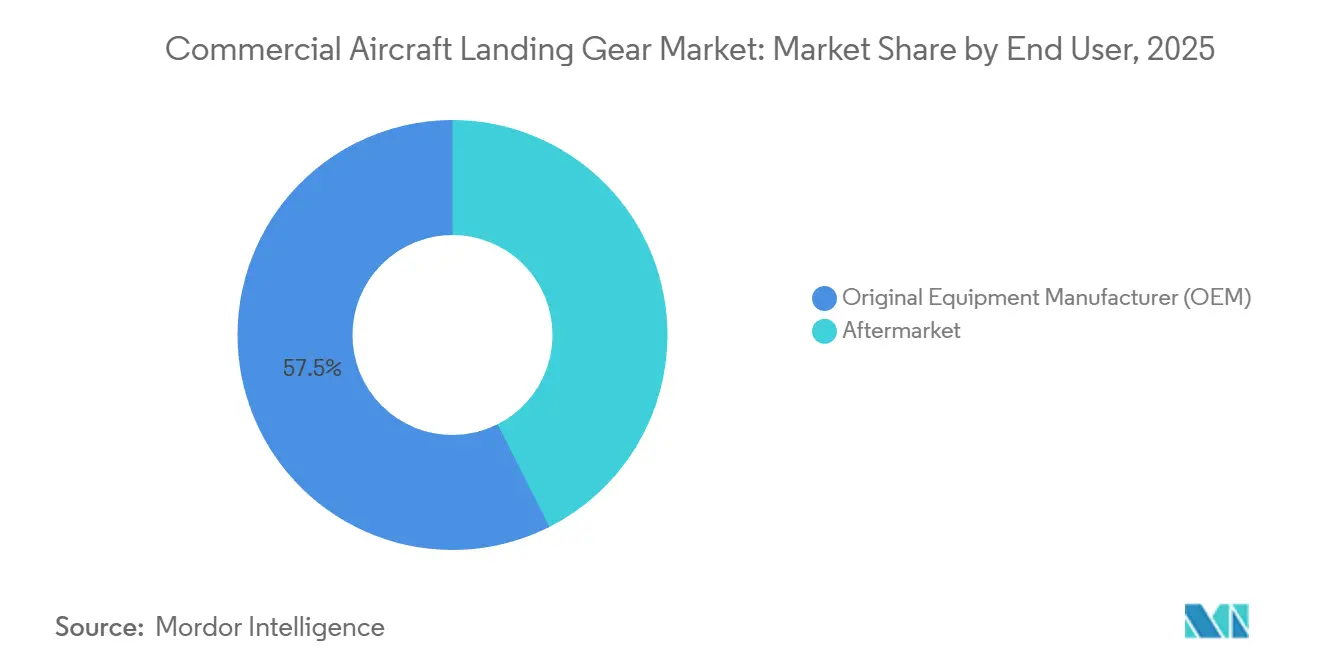

- Par utilisateur final, les contrats FEO représentaient 57,45 % de la taille du marché des trains d'atterrissage pour avions commerciaux en 2025 ; le marché secondaire devrait croître à un TCAC de 11,94 % jusqu'en 2031.

- Par sous-système, les unités structurelles dominaient avec une part de 44,40 % en 2025, et les ensembles d'actionnement devraient enregistrer le TCAC le plus élevé de 14,04 % d'ici 2031.

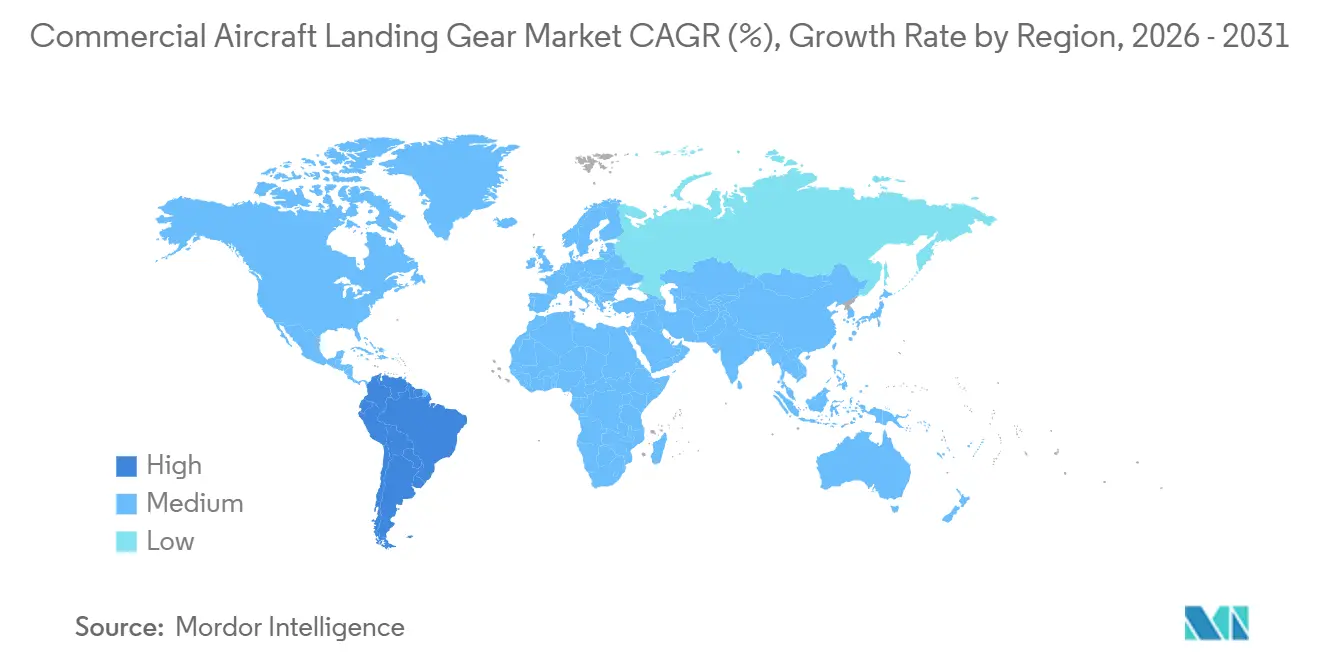

- Par géographie, la région Asie-Pacifique était en tête avec une part des revenus de 32,78 % en 2025, tandis que l'Amérique du Sud est prévue pour afficher la croissance la plus rapide à un TCAC de 14,95 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des trains d'atterrissage pour avions commerciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers des matériaux composites légers et des matrices de titane pour les aéronefs économes en carburant | +2.3% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption par les FEO d'architectures de freinage électrique améliorant la sécurité et la maintenabilité | +1.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤2 ans) |

| Croissance des besoins mondiaux en production d'avions commerciaux | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Intégration de capteurs intelligents pour la surveillance de l'état des trains d'atterrissage | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Remplacement des flottes vieillissantes par des aéronefs de nouvelle génération économes en carburant | +1.9% | Mondial, concentration en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Adoption des technologies de l'Industrie 4.0 et 5.0 améliorant la conception et l'assemblage des trains d'atterrissage | +1.2% | Amérique du Nord et Europe, projets pilotes précoces en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des matériaux composites légers et des matrices de titane

L'escalade des redevances de compensation carbone et le durcissement des réglementations sur les émissions incitent les compagnies aériennes à éliminer chaque kilogramme de carbone superflu. TISICS a obtenu 2,5 millions GBP (3,36 millions USD) de financement britannique pour des montants en matrices de titane promettant des économies de poids de 30 % à 70 %. L'Université de Cranfield a calculé qu'une réduction de masse de 30 % pourrait éliminer 9,6 millions de tonnes de CO2 d'ici 2050, sur la base des projections de trafic actuelles.[2]Source : TISICS Ltd., « Projet LightLand : composites à matrice de titane pour trains d'atterrissage », TISICS.com La fabrication additive par dépôt de fil d'arc de Safran a réduit les délais de production de 40 % pour les pièces de trains d'atterrissage en titane sur l'A350, sans compromettre la durée de vie en fatigue. La certification reste le point de blocage car l'EASA et la FAA soumettent les composites à des tests de fatigue de 100 000 cycles simulés, mais le partage de données entre plateformes contribue à accélérer les approbations. Les compagnies aériennes récompensent les fournisseurs qui maîtrisent les conceptions hybrides métal-composite car les économies de carburant sur le cycle de vie dépassent les primes initiales, remodelant les décisions d'approvisionnement en faveur des innovateurs capables de documenter des réductions mesurables des coûts d'exploitation.

Adoption par les FEO d'architectures de freinage électrique améliorant la sécurité et la maintenabilité

Les freins électriques éliminent les conduites hydrauliques, réduisent le risque d'incendie et permettent la récupération d'énergie régénérative qui alimente les bus de bord. Collins Aerospace rapporte que les freins en carbone DURACARB réduisent le poids de 318 kilogrammes sur le B737NG et, dans leur version électrique, prolongent la durée de vie des disques de 25 % grâce à un contrôle précis du couple. Le B787 a été introduit avec des freins entièrement électriques en 2011, et Safran a suivi avec des contrats pour l'A350 et désormais l'A320neo, regroupant les remplacements de disques et les analyses de surveillance de l'état dans des cadres PBH qui stimulent les revenus récurrents.[3]Source : Safran Landing Systems, « Systèmes de freinage électrique et fabrication additive », Safran-group.com Les architectures électriques s'articulent avec les cabines d'aéronefs à plus forte électrification à mesure que les charges pneumatiques et hydrauliques migrent vers des sous-systèmes électriques plus simples. Liebherr associe des unités de contrôle de freinage à l'avionique fly-by-wire pour ajuster le couple en temps réel en fonction du frottement de la piste, une caractéristique de sécurité que les régulateurs approuvent en simplifiant les listes d'éléments différés. Les fournisseurs détenant des approbations de certificat de type pour les freins électriques bénéficient de barrières réglementaires car les nouveaux entrants doivent prouver la fiabilité dans des conditions limites, telles que la poussée asymétrique ou les pistes contaminées, un processus qui s'étend au-delà de deux ans, même avec des données de test partagées.

Croissance des besoins mondiaux en production d'avions commerciaux

La reprise de la chaîne d'approvisionnement a déclenché une montée en cadence synchronisée : Airbus vise 75 unités d'A320neo par mois d'ici 2026, tandis que Boeing pousse vers 38 aéronefs B737 MAX malgré les inspections de fuselage en cours chez Spirit AeroSystems. L'Asie-Pacifique ancre cette montée en cadence ; la Chine seule projette 9 284 livraisons d'ici 2043, et IndiGo et Air India en Inde ont commandé plus de 970 jets en 2024. Ces volumes obligent les fabricants de trains d'atterrissage à développer l'automatisation et à régionaliser l'usinage pour satisfaire les mandats de compensation. La dynamique du Moyen-Orient ajoute de la variabilité car Emirates a retardé l'acceptation du B777X, mais Riyadh Air a dévoilé des plans pour plus de 100 aéronefs, créant de nouveaux besoins en capacité. La croissance de la production stimule initialement les revenus des FEO, le marché secondaire augmentant cinq à sept ans plus tard, à mesure que les flottes entrent dans des cycles de maintenance lourde. Les fournisseurs tournés vers l'avenir investissent dès maintenant dans des cellules de fabrication additive et des analyses qualité en temps réel pour aligner leur capacité sur cette vague de livraisons pluriannuelle.

Intégration de capteurs intelligents pour la surveillance de l'état des trains d'atterrissage

Les capteurs à réseau de Bragg sur fibre, les jauges de contrainte et les accéléromètres de vibration sont désormais intégrés dans les montants pour détecter l'amorçage de la fatigue. Le portail FlightSense de Collins Aerospace agrège les flux de capteurs. Il prédit la défaillance des composants 500 heures de vol à l'avance, permettant la maintenance lors des vérifications nocturnes plutôt que lors d'événements coûteux d'aéronef au sol qui peuvent dépasser 150 000 USD par jour. Safran a entraîné des modèles d'apprentissage automatique sur 10 millions de cycles de vol et a réduit les retraits en service de 18 % lors d'un projet pilote en 2025 avec un transporteur européen principal. L'ARP6461 de la SAE standardise les formats de données, permettant aux éditeurs de logiciels tiers d'affiner les algorithmes d'analyse. Comme le matériel se banalise rapidement, la marge durable s'accumule pour les entreprises qui possèdent la couche analytique et peuvent quantifier l'évitement des coûts. Les compagnies aériennes stipulent de plus en plus des équipements prêts pour les capteurs dans les appels d'offres, forçant les fournisseurs tardifs à soit licencier des algorithmes, soit se retirer des appels d'offres haut de gamme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement dans l'approvisionnement en titane et en matériaux composites | −1.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Retards de certification pour les structures d'actionnement avancées et les structures composites | −1.1% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coût élevé des matériaux avancés et des procédés de fabrication | −0.9% | Mondial, impact plus important dans les marchés émergents | Moyen terme (2-4 ans) |

| Expansion des accords PBH des FEO réduisant les opportunités de service indépendant | −0.7% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'approvisionnement en titane et en matériaux composites

Les sanctions occidentales sur le titane russe ont supprimé environ un tiers de l'approvisionnement en 2022, poussant les prix de qualité aérospatiale jusqu'à 35 USD par kilogramme en 2024 et allongeant les délais de qualification pour les nouvelles usines à 18 mois. Le préimprégné de fibre de carbone, dont le prix varie de 20 à 150 USD par kilogramme, a connu un délai d'approvisionnement de neuf mois en 2025 en raison de la demande automobile et éolienne détournant les capacités. Les problèmes de qualité de fuselage de Spirit AeroSystems ont eu des répercussions sur les plans de construction de Boeing, obligeant les fournisseurs de trains d'atterrissage à jongler avec les stocks face aux créneaux de livraison changeants. L'investissement de Safran dans une usine française de forgeage de titane et le pacte à long terme de Collins Aerospace avec Toray pour le préimprégné illustrent des stratégies d'intégration verticale qui sécurisent les matériaux critiques à des coûts prévisibles. Les fournisseurs plus petits, manquant d'échelle ou de capital pour l'intégration en amont, font face à une compression des marges, car les contrats à long terme des FEO limitent la flexibilité de répercussion des prix.

Retards de certification pour les structures d'actionnement avancées et les structures composites

Le cadre CS-25 de l'EASA exige des tests de fatigue de 100 000 cycles, des tests de chute et des essais de tolérance aux dommages, qui peuvent prolonger les programmes jusqu'à deux ans. L'AC 25.735-1 de la FAA a ajouté des cas d'interférence électromagnétique pour les freins électriques, retardant plusieurs calendriers de fournisseurs. Liebherr a subi un retard de neuf mois dans son actionneur électro-hydrostatique en raison des régulateurs exigeant une validation supplémentaire de sécurité intégrée dans des scénarios impliquant une contamination du fluide hydraulique. Les petites entreprises manquent d'équipes d'ingénierie parallèles pour effectuer des tests en double, ce qui entretient la position des acteurs établis qui maintiennent des unités de certification dédiées. Le résultat est moins de nouveaux entrants perturbateurs, des cycles d'innovation plus longs et des barrières capitalistiques plus élevées, qui ensemble freinent la dynamique du TCAC d'environ 1,1 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de train d'atterrissage : les ensembles principaux captent les primes d'intégration structurelle et de freinage

Les ensembles principaux ont saisi 75,24 % des revenus du marché des trains d'atterrissage pour avions commerciaux en 2025 et devraient croître régulièrement jusqu'en 2031, portés par des freins en carbone intégrés et des actionneurs électriques qui commandent des prix unitaires plus élevés. L'inclusion d'amortisseurs, de paires de roues et de tourillons porteurs rend chaque ensemble de train principal complexe et capitalistique. Le seul ensemble électrique DURACARB de Collins Aerospace offre des économies de poids de 318 kilogrammes et prolonge la durée de vie des disques d'un quart, générant une demande de révision récurrente toutes les 2 000 à 3 000 atterrissages. En comparaison, le train avant devrait se développer à un TCAC de 11,21 % jusqu'en 2031 et se concentre sur la direction et les charges de manutention au sol ; la direction électro-hydraulique de Liebherr pour l'A350 améliore la précision du roulage mais offre moins de leviers de monétisation.

La transition vers des architectures de freinage électrique oriente la création de valeur vers les fournisseurs de trains principaux capables de regrouper les modules d'actionnement, de freinage et de santé numérique dans des contrats PBH, simplifiant ainsi l'approvisionnement des FEO et assurant des revenus constants tout au long du cycle de vie du produit. L'innovation sur le train avant se concentre sur des caméras compactes et des actionneurs de direction intelligents qui réduisent le risque de sortie de piste dans des conditions de faible visibilité, mais la prime de prix reste modeste. Les acteurs intégrés verticalement qui livrent les deux types de trains sur une base de source unique réduisent le risque d'interface et obtiennent généralement une exclusivité de 15 ans par plateforme, renforçant leurs positions sur le marché contre les challengers de niveau intermédiaire.

Par type d'aéronef : la domination des monocouloirs reflète la montée en cadence de la production des monocouloirs

Les jets monocouloirs représentaient 65,90 % de la part du marché des trains d'atterrissage pour avions commerciaux en 2025. Ils se développeront à un TCAC robuste de 12,00 % jusqu'en 2031, Airbus et Boeing ciblant ensemble plus de 110 livraisons mensuelles de monocouloirs. Leurs étapes plus courtes génèrent des cycles de décollage et d'atterrissage plus élevés, accélérant l'usure des montants, des bagues et des freins, ce qui à son tour stimule la demande du marché secondaire. Les trains gros-porteurs, bien que représentant des volumes plus faibles, supportent des charges plus lourdes ; un chariot principal de B777X pèse environ 3 000 kilogrammes contre 1 200 kilogrammes pour le B737 MAX, soutenant une tarification premium. Les jets régionaux, menés par l'Embraer E2 et l'A220, occupent un terrain intermédiaire où les exigences de poids et de cycles incitent des fournisseurs comme Heroux-Devtek à adapter les trains pour des pistes plus courtes et des cadences de sortie plus élevées.

La reprise des gros-porteurs est en retard sur les monocouloirs car le trafic long-courrier, notamment en Asie et en Europe, doit se normaliser complètement, incitant les compagnies aériennes à reporter les commandes de B787 et d'A350. Les jets régionaux font face à la concurrence des turbopropulseurs sur les routes de moins de 500 kilomètres, mais conservent une préférence sur les routes de navettage plus longues en raison de leur vitesse et du confort de la cabine. Les fournisseurs investissent donc dans des lignes de production flexibles et des travailleurs polyvalents capables de pivoter entre les ensembles de trains selon les variations du mix FEO. Cette agilité minimise la sous-utilisation du capital tout en préservant la disponibilité pour tout rebond des gros-porteurs après 2027.

Par utilisateur final : le marché secondaire gagne du terrain à mesure que la demande de rétrofit s'accélère

Les livraisons des FEO ont contribué à 57,45 % de la taille du marché des trains d'atterrissage pour avions commerciaux en 2025, les ensembles de trains étant intégrés dans chaque nouveau contrat de cellule. Cependant, les services du marché secondaire devraient enregistrer un TCAC de 11,94 % jusqu'en 2031 à mesure que les flottes installées arrivent à maturité. Les intervalles de révision tous les huit à douze ans fournissent une demande prévisible pour les bagues, les actionneurs et les remplacements de disques en carbone. Les compagnies aériennes confrontées aux retards de livraison du B737 MAX prolongent leurs opérations B737NG en installant des freins en carbone et des suites de capteurs, comblant efficacement les lacunes de capacité en attendant les nouveaux jets.

Les cadres PBH dominent de plus en plus l'économie de la maintenance lourde ; Safran et Collins fidélisent les compagnies aériennes à des pièces et analyses propriétaires pour une redevance par cycle, stabilisant les flux de trésorerie et augmentant les coûts de changement. Les MRO indépendants répliquent en formant des consortiums d'achat pour négocier l'accès aux données ou en se concentrant sur les flottes hors production où l'intérêt des FEO diminue. Les impulsions réglementaires, telles que le mandat de l'EASA de 2025 pour une surveillance améliorée de l'état des opérations européennes, incitent davantage aux installations de rétrofit. Les fournisseurs proposant des kits clés en main combinant matériel, logiciel et support sur aile captent des marges plus élevées que ceux qui vendent uniquement des pièces, soulignant l'impératif stratégique d'intégrer les services aux portefeuilles de produits.

Par sous-systèmes : les systèmes d'actionnement mènent la croissance à mesure que les architectures électriques se multiplient

Les ensembles structurels ont généré 44,40 % des revenus en 2025 ; les ensembles d'actionnement devraient dépasser tous les autres à un TCAC de 14,04 %, les entraînements électro-hydrostatiques et entièrement électriques remplaçant les hydrauliques traditionnels. Les unités électro-hydrostatiques sur l'A350 éliminent les conduites de fluide, réduisant le temps de diagnostic des pannes et les inspections programmées de 15 %. Les systèmes de freinage se classent deuxièmes en termes de croissance car l'adoption de disques en carbone, associée à la modulation électrique du couple, réduit sensiblement le poids et prolonge la durée de vie en service. Les modules de direction bénéficient de l'intégration fly-by-wire mais restent une part plus petite de la valeur.

L'actionnement électrique introduit un paysage produit à deux niveaux : les gros-porteurs premium adoptent des trains entièrement électriques. Dans le même temps, les monocouloirs sensibles aux prix emploient des schémas hybrides électro-hydrauliques qui équilibrent coût et performance. L'unité de contrôle de freinage électrique de Safran pour le B787 ouvre des revenus récurrents de mise à niveau logicielle, signalant comment le contenu électronique peut prolonger les rentes des fournisseurs bien au-delà des ventes de matériel. Parker Hannifin couvre son héritage hydraulique en investissant dans des actionneurs linéaires électriques, assurant sa pertinence à mesure que la puissance fluidique cède du terrain. Les fournisseurs capables de livrer des ensembles multi-sous-systèmes simplifient l'approvisionnement et la gestion des garanties des FEO, renforçant la différenciation concurrentielle dans un environnement par ailleurs axé sur les coûts.

Analyse géographique

L'Asie-Pacifique a sécurisé 32,78 % des revenus du marché des trains d'atterrissage pour avions commerciaux en 2025, portée par une montée en flèche des commandes de Chine et d'Inde. Elle devrait conserver sa primauté jusqu'en 2031, l'urbanisation, les politiques de transport aérien libéralisées et la hausse des revenus disponibles devant stimuler la demande de sièges. Le COMAC C919 de Chine s'appuie sur des fournisseurs de trains occidentaux tout en cherchant une localisation progressive, exerçant une pression de transfert de technologie sur les acteurs établis. IndiGo et Air India en Inde ont dépassé 970 commandes combinées en 2024, incitant les fabricants de trains à envisager un assemblage local pour satisfaire les clauses de compensation. Sumitomo Precision Products au Japon livre des actionneurs pour les programmes Boeing et Airbus, cimentant le rôle de la région dans la chaîne de valeur mondiale. Les transporteurs à bas coûts, tels qu'AirAsia et Vietjet, maintiennent des profils de demande à cycles élevés qui favorisent les freins en carbone et les capteurs de maintenance prédictive.

L'Amérique du Sud est prête pour le TCAC le plus rapide de 14,95 % de 2026 à 2031, ancrée par les renouvellements de flotte de LATAM et Azul et par la pénétration de l'E2 d'Embraer dans les paires de villes secondaires où les jets régionaux surpassent l'économie des monocouloirs. Le trafic intérieur a rebondi rapidement en 2025, attirant des investissements dans les infrastructures aéroportuaires qui soutiennent des fréquences de mouvement plus élevées. Le contrat pluriannuel de Heroux-Devtek pour les trains d'atterrissage de l'Embraer E2 positionne le fournisseur pour profiter de cet élan. L'Amérique du Nord et l'Europe combinées représentaient 45 % des revenus en 2025. Néanmoins, leurs flottes matures déplacent l'accent vers le rétrofit plutôt que vers les nouvelles livraisons, les compagnies aériennes tirant parti des accords PBH pour gérer les coûts du cycle de vie. Les cadres réglementaires, tels que le SEQE de l'UE, intensifient les incitations à adopter des freins électriques et des capteurs qui réduisent les émissions et captent davantage d'économies vérifiées de crédits carbone.

Le Moyen-Orient offre un potentiel de hausse significatif car Emirates, Qatar Airways et le nouvel entrant Riyadh Air ont passé des méga-commandes épisodiques. Cependant, les retards de certification des gros-porteurs et la volatilité des prix du pétrole injectent de l'incertitude dans les prévisions. L'Afrique continue de traîner, entravée par la rentabilité limitée des compagnies aériennes et une infrastructure MRO sous-développée ; cependant, des transporteurs nationaux tels qu'Ethiopian Airlines investissent prudemment dans la modernisation de la flotte, signalant une demande naissante pour des trains optimisés en performance. Les fournisseurs évaluent les volumes à court terme par rapport aux profils de risque géopolitique et de paiement lors de l'allocation des ressources commerciales dans les géographies émergentes.

Paysage concurrentiel

Safran Landing Systems, Collins Aerospace et Liebherr-Aerospace détiennent une part significative du marché des trains d'atterrissage pour avions commerciaux en 2025. Cette domination est attribuée à leurs positions de source unique de longue date sur les plateformes phares de Boeing et d'Airbus. Leur intégration verticale à travers les structures, les freins et l'actionnement permet la livraison d'un ensemble unique, rationalisant les processus d'approvisionnement des FEO et regroupant les contrats de service PBH, qui sécurisent des flux de revenus à long terme. Des entreprises telles que Heroux-Devtek, Triumph Group et Sumitomo Precision Products occupent le niveau suivant, se concentrant sur des niches au sein des programmes de jets régionaux et de sous-systèmes sélectifs où l'agilité et la réactivité en ingénierie l'emportent sur les économies d'échelle. Des opportunités subsistent dans les kits de rétrofit pour les flottes vieillissantes de B737NG et d'A320ceo, offrant un espace concurrentiel aux MRO indépendants et aux fournisseurs spécialisés pour opérer sans concurrencer directement les réseaux de service des FEO établis.

La fabrication additive émerge comme une force perturbatrice, remettant en question les structures de coûts traditionnelles en permettant la production de pièces en titane qui nécessitaient auparavant un forgeage capitalistique. Cependant, les longs cycles de certification, s'étendant souvent sur plusieurs années, limitent la pénétration immédiate du marché de ces technologies. En 2024, Safran a introduit une conception modulaire brevetée de train d'atterrissage permettant l'échange indépendant des modules d'actionnement ou de freinage, entraînant une réduction de 30 % du temps de maintenance. Cette innovation renforce la position concurrentielle des entreprises qui intègrent le matériel avec des jumeaux numériques et des analyses. La conformité réglementaire, régie par l'AC 25.735-1 de la FAA et le CS-25 de l'EASA, continue d'imposer des coûts élevés tout en agissant comme une barrière à l'entrée, maintenant ainsi les marges bénéficiaires des acteurs établis à 12 %-15 % d'EBIT, malgré les pressions de l'inflation des matières premières.

Les tendances à la consolidation du marché reflètent des schémas plus larges au sein du secteur aérospatial. Les FEO intègrent de plus en plus verticalement le support après-vente pour capter la valeur qui était auparavant dirigée vers les ateliers de réparation indépendants. Pendant ce temps, les fournisseurs de niveau 2 poursuivent des alliances ou des acquisitions pour développer des technologies capitalistiques, telles que les systèmes d'actionnement électrique ou les montants composites. Malgré ces tendances, l'intensité concurrentielle reste élevée à mesure que la production monte en cadence, augmentant la visibilité des volumes et attirant des investissements de spécialistes en composants et de coentreprises asiatiques visant à localiser leurs chaînes d'approvisionnement. Les acteurs établis répondent en améliorant les centres de service régionaux et en intégrant des analyses propriétaires de surveillance de l'état, qui fidélisent les compagnies aériennes dans des écosystèmes de service à long terme. Par conséquent, les parts de marché devraient évoluer que marginalement sur la période de prévision, le mix de plateformes et la différenciation technologique jouant un rôle plus significatif que les stratégies de tarification dans la détermination du positionnement concurrentiel.

Leaders du secteur des trains d'atterrissage pour avions commerciaux

Safran SA

Honeywell International Inc.

RTX Corporation

Liebherr-International Deutschland GmbH

Héroux-Devtek Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : GA Telesis, LLC, fournisseur mondial de services d'aviation intégrés, a signé un accord de révision de cinq ans avec une grande compagnie aérienne américaine exploitant une flotte de jets monocouloirs Airbus et Boeing. Dans le cadre de ce contrat, la société assurera la maintenance et la révision des ensembles de trains d'atterrissage des aéronefs de la famille A320 de la compagnie aérienne.

- Juin 2025 : Safran a dévoilé des installations modernisées pour les systèmes d'atterrissage et de freinage à Molsheim. Cette expansion vise à améliorer les capacités de production et de maintenance pour les lignes de trains d'atterrissage et de freins en carbone, soulignant l'engagement de l'entreprise envers la fabrication nationale de sous-systèmes critiques. Ces développements devraient accroître la demande de forgages de précision, de revêtements et de services de traitement thermique auprès des fournisseurs en amont à travers la France.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché des trains d'atterrissage pour avions commerciaux comme le chiffre d'affaires généré par les ensembles de trains principaux et avant, neufs et de remplacement, ainsi que par les assemblages intégrés d'actionnement, de direction, de freinage et de structure, montés sur des avions de ligne à réaction et turbopropulseurs construits en usine et pouvant accueillir plus de vingt passagers.

Exclusion du périmètre : Les aéronefs militaires, les hélicoptères, les jets d'affaires, les dispositifs taxi-bot et les ventes de roues ou de pneus autonomes ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de train d'atterrissage

- Train d'atterrissage principal

- Train d'atterrissage avant

- Par type d'aéronef

- Monocouloir

- Gros-porteur

- Jet régional

- Par utilisateur final

- Fabricant d'équipement d'origine (FEO)

- Marché secondaire

- Par sous-systèmes

- Système d'actionnement

- Système de direction

- Système de freinage

- Système structurel

- Autres sous-systèmes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs spécialisés en trains d'atterrissage, des directeurs techniques de compagnies aériennes et des responsables MRO multirégionaux, ce qui nous a permis de valider les prix moyens des ensembles, les intervalles de révision et les orientations de conception du taxi électrique émergent que les documents ne mentionnent pas. Ces échanges ont également permis d'affiner les courbes de prix régionales.

Recherche documentaire

Nous, l'équipe d'analystes, avons consolidé la taille des flottes, les cadences de production et les flux commerciaux à partir de sources publiques telles que les registres d'aéronefs de la FAA et de l'EASA, les journaux de livraison de Boeing et d'Airbus, les tendances de passagers-kilomètres de l'IATA et les codes d'exportation de trains d'atterrissage d'UN Comtrade. Un second examen a intégré des articles évalués par des pairs sur la fatigue des matériaux, des archives d'accidents et des rapports annuels des principaux fournisseurs d'équipements, affinant ainsi les données relatives au cycle de vie et aux coûts. Selon Mordor Intelligence, Aviation Week et Airframer, deux bases de données payantes consultées par nos analystes, ont apporté une profondeur supplémentaire ; cette liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la flotte active, les livraisons annuelles et les retraits en parc installé, multiplie ce chiffre par le prix typique d'un ensemble pour dimensionner le chiffre d'affaires OEM, puis applique la cadence de révision pour construire la valeur du marché secondaire. Des vérifications ascendantes ciblées, incluant des consolidations de fournisseurs et des prix de distribution, tempèrent les totaux avant validation. Les variables clés alimentant le modèle comprennent les montées en cadence de production des monocouloirs, la croissance des cycles de vol, la fréquence des visites de type D, la pénétration des freins carbone et les coûts du titane. Une régression multivariée des livraisons, des passagers-kilomètres et du PIB par habitant projette la demande jusqu'en 2030.

Validation des données et cycle de mise à jour

Les résultats passent par deux examens d'analystes, des contrôles de variance par rapport à des suiveurs de flottes indépendants et des audits de devises. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires chaque fois que les orientations des OEM ou les réglementations évoluent de manière significative, garantissant ainsi que les clients disposent toujours de notre dernière analyse.

Pourquoi la référence de Mordor sur les trains d'atterrissage pour avions commerciaux inspire confiance

Les chiffres publiés divergent souvent parce que certains fournisseurs mélangent les plateformes militaires, allongent les intervalles de révision ou s'appuient sur des indicateurs de dépenses de haut niveau ; les totaux varient en conséquence. Notre périmètre transparent, la combinaison d'une approche descendante globale avec une logique ascendante ciblée, et notre actualisation annuelle limitent les dérives et offrent aux décideurs une référence équilibrée et reproductible.

Ces contrastes montrent comment le périmètre et les ensembles d'hypothèses font varier les totaux ; la sélection rigoureuse des variables de Mordor et les points de contact réguliers avec des experts ancrent la vision la plus fiable pour le secteur.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 4,22 Md (2025) | Mordor Intelligence | - |

| USD 13,02 Md (2024) | Global Consultancy A | Inclut les plateformes militaires et à voilure tournante, estimation basée sur les dépenses |

| USD 2,55 Md (2023) | Trade Journal B | Exclut le marché secondaire de la rénovation, validation primaire limitée |

Ces contrastes montrent comment le périmètre et les ensembles d'hypothèses font varier les totaux ; la sélection rigoureuse des variables de Mordor et les points de contact réguliers avec des experts ancrent la vision la plus fiable pour le secteur.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des trains d'atterrissage pour avions commerciaux en 2031 ?

Le marché des trains d'atterrissage pour avions commerciaux est prévu pour atteindre 9,77 milliards USD d'ici 2031 sur la base d'un TCAC de 10,91 %.

Quelle catégorie d'aéronef génère la demande de trains d'atterrissage la plus élevée ?

Les jets monocouloirs sont en tête avec une part des revenus de 65,90 % en 2025 et croissent à un TCAC de 12 % jusqu'en 2031.

Pourquoi les systèmes de freinage électrique gagnent-ils en dynamique ?

Ils réduisent jusqu'à 318 kilogrammes de poids, diminuent le risque d'incendie et prolongent la durée de vie des disques de frein de 25 %, offrant des économies significatives sur les coûts d'exploitation.

Quelle région se développe le plus rapidement ?

L'Amérique du Sud devrait afficher le TCAC le plus rapide de 14,95 % de 2026 à 2031 car des transporteurs comme LATAM et Azul modernisent leurs flottes.

Comment les accords de facturation à l'heure de vol affectent-ils les MRO indépendants ?

Les contrats PBH regroupent la maintenance sous le contrôle des FEO, renforçant la fidélisation des compagnies aériennes et réduisant les périmètres de travail disponibles pour les ateliers de réparation indépendants.

Quelles technologies les fournisseurs adoptent-ils pour accélérer le développement ?

La fabrication additive, les jumeaux numériques et les robots collaboratifs compriment les cycles de conception et permettent des ensembles de trains plus légers et plus personnalisés.

Dernière mise à jour de la page le: