Taille et Part du Marché des Ordinateurs Embarqués

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

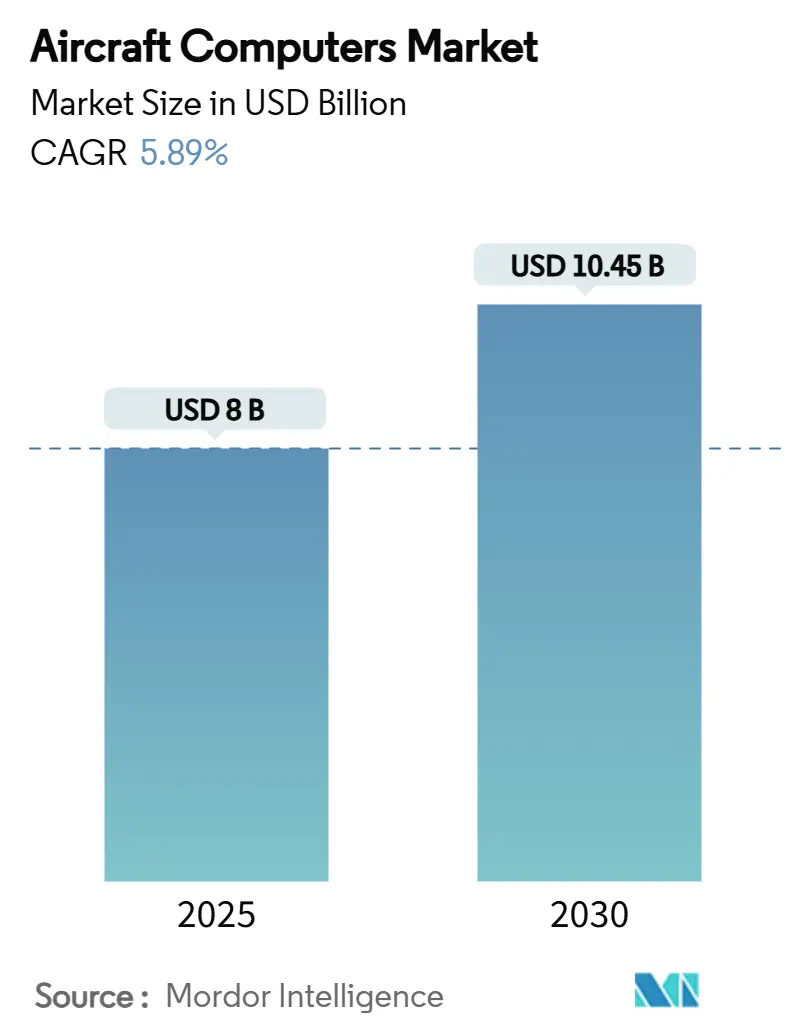

| Taille du Marché (2025) | 8 Milliards de dollars |

| Taille du Marché (2030) | 10.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.89% CAGR |

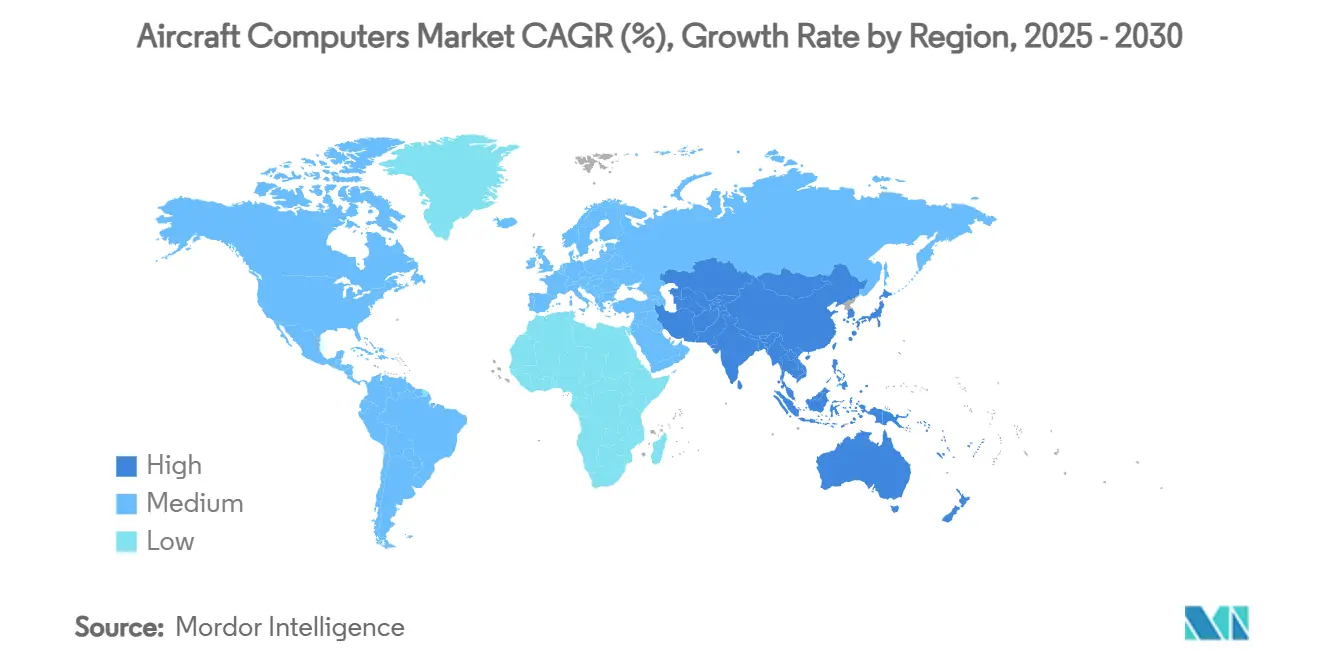

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ordinateurs Embarqués par Mordor Intelligence

La taille du marché des ordinateurs embarqués s'établit à 8,00 milliards USD en 2025 et devrait atteindre 10,65 milliards USD d'ici 2030, progressant à un CAGR stable de 5,89 %. L'accélération des cadences de production d'aéronefs, les programmes obligatoires de modernisation avionique et la transition rapide des compagnies aériennes vers des opérations de vol centrées sur les données soutiennent cette expansion pluriannuelle. Le carnet de commandes nord-américain d'appareils monocouloirs offre des volumes à court terme, tandis que la croissance du trafic passagers en Asie-Pacifique et les acquisitions de défense élargissent la base de revenus à long terme. Les innovations en matière d'architectures à systèmes ouverts, de processeurs à intelligence artificielle en périphérie et de gestion de l'énergie pour les aéronefs à plus forte électrification (MEA) augmentent le contenu informatique par cellule. Parallèlement, la relocalisation des chaînes d'approvisionnement pour les semi-conducteurs durcis aux rayonnements et des règles de cybersécurité plus strictes reconfigurent les stratégies d'approvisionnement et le positionnement concurrentiel sur le marché des ordinateurs embarqués.

Principaux Enseignements du Rapport

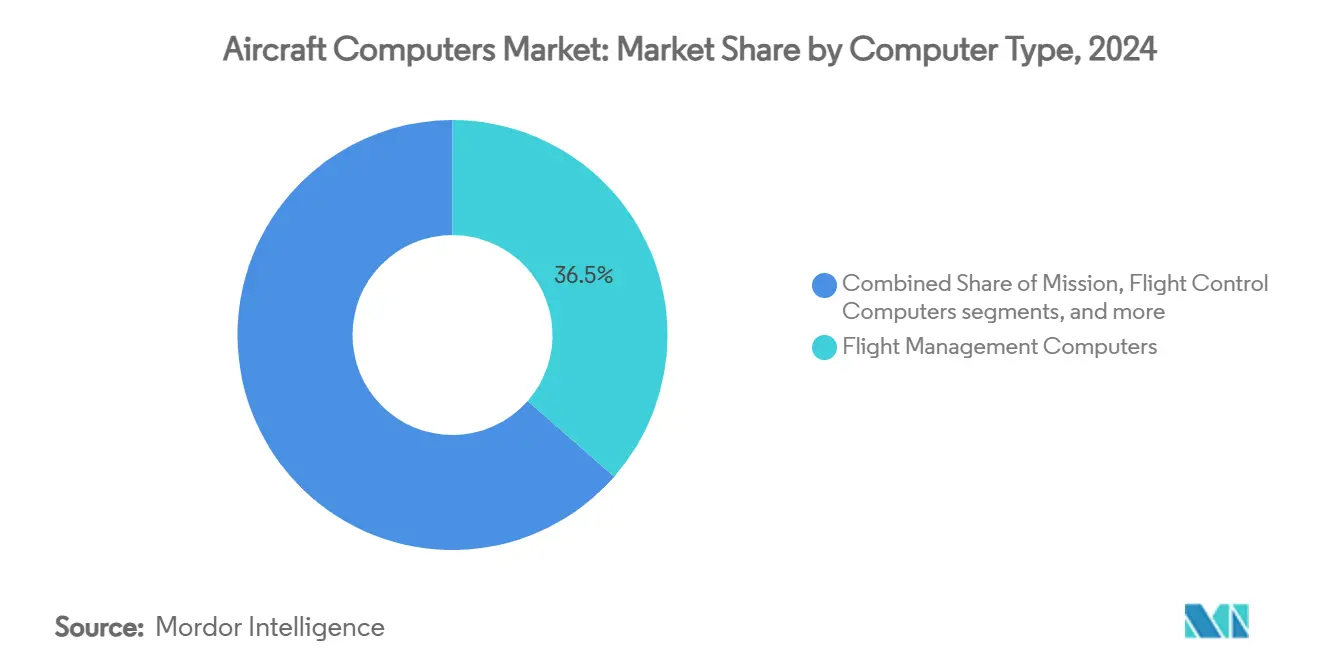

- Par type d'ordinateur, les ordinateurs de gestion de vol ont représenté 36,45 % de la part du marché des ordinateurs embarqués en 2024, tandis que les ordinateurs de mission ont affiché le CAGR le plus rapide à 7,89 % jusqu'en 2030.

- Par type d'aéronef, les plateformes à voilure fixe ont représenté 71,87 % de la taille du marché des ordinateurs embarqués en 2024, tandis que les véhicules aériens sans pilote (UAV) ont enregistré le CAGR le plus élevé à 8,60 % jusqu'en 2030.

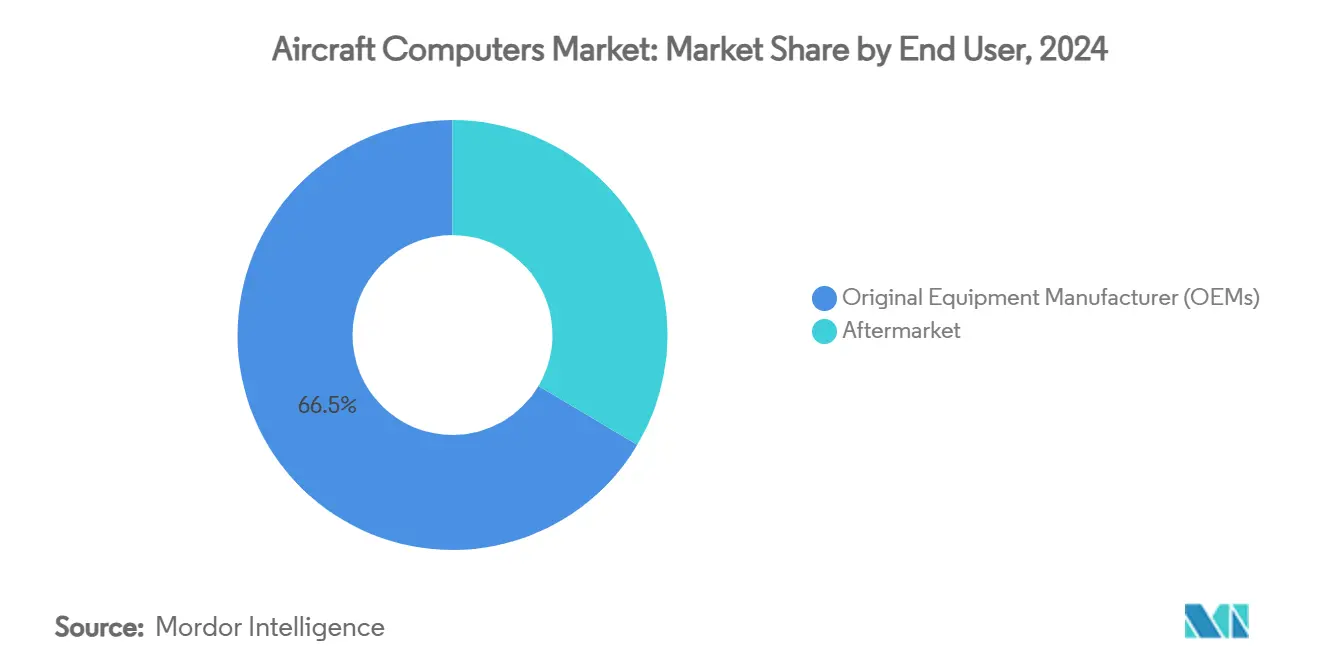

- Par utilisateur final, les équipementiers d'origine (OEM) ont capté 66,47 % de la demande en 2024, et le segment du marché secondaire devrait se développer à un CAGR de 7,10 % entre 2025 et 2030.

- Par composant, le matériel a détenu une part de 82,35 % du marché des ordinateurs embarqués en 2024 ; le logiciel progresse à un CAGR de 8,04 % jusqu'à la fin de la décennie.

- Par géographie, l'Amérique du Nord a représenté 41,54 % des revenus en 2024, mais l'Asie-Pacifique devrait croître à un CAGR de 7,68 % et réduire l'écart d'ici 2030.

Tendances et Perspectives du Marché Mondial des Ordinateurs Embarqués

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Reprise de la production d'aéronefs après la COVID | +1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Échéances de conformité avionique NextGen et SESAR | +0.9% | États-Unis et Union Européenne | Moyen terme (2-4 ans) |

| Transition rapide vers les architectures d'aéronefs à plus forte électrification | +0.8% | Aviation commerciale mondiale | Long terme (≥ 4 ans) |

| Modernisation des flottes et demande de rétrofit | +0.7% | Asie-Pacifique et flottes mondiales | Moyen terme (2-4 ans) |

| La maintenance prédictive basée sur l'IA stimule le traitement embarqué | +0.6% | Amérique du Nord et UE, expansion en Asie | Moyen terme (2-4 ans) |

| La prolifération des UAV nécessite des ordinateurs de mission légers | +0.5% | Mondial, piloté par la défense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise de la Production d'Aéronefs après la COVID

La livraison par Boeing de 150 appareils au deuxième trimestre 2025, son meilleur bilan trimestriel depuis 2018, et le plan d'Airbus de livrer 820 aéronefs en 2025 marquent une reprise décisive de la production qui contraint les fournisseurs avioniques à accélérer leurs capacités.[1]Source : Airbus, "Prévisions du Marché Mondial 2025-2043," airbus.com Chaque cellule supplémentaire contient plusieurs ordinateurs critiques pour la sécurité, et des cadences de production plus élevées réduisent les stocks d'unités remplaçables en ligne certifiées. Les compagnies aériennes exigent simultanément une consommation de carburant réduite et une maintenance simplifiée, de sorte que les nouvelles plateformes spécifient des processeurs multicœurs capables d'optimiser les trajectoires, de surveiller l'état des moteurs et d'équilibrer les charges électriques en temps réel. Des cycles de livraison plus courts favorisent donc les fabricants disposant d'une expertise interne en conception, test et documentation DO-178C, renforçant les avantages des acteurs établis.

Échéances de Conformité Avionique NextGen et SESAR

La FAA et l'EASA exigent que chaque aéronef IFR prenne en charge l'ADS-B, le CPDLC et l'ACAS Xa d'ici 2029, transformant les calendriers réglementaires en programmes de mise à niveau non négociables.[2]Source : Federal Aviation Administration, "Bulletin de Conformité ADS-B et CPDLC," faa.gov Les opérateurs doivent remplacer les équipements hérités par des ordinateurs intégrés qui fusionnent les tâches de surveillance, de navigation et de liaison de données tout en respectant les règles de latence déterministe. Les budgets d'investissement sont déjà alloués, isolant la demande de processeurs de vol, de mission et d'affichage des baisses de trafic habituelles. Les délais de certification poussent les OEM vers du matériel modulaire et des logiciels chargés sur le terrain, permettant de futures mises à jour de normes sans recertification extensive. Les fournisseurs proposant des systèmes d'exploitation partitionnés et des protocoles de liaison de données préqualifiés sont privilégiés car ils réduisent les temps d'immobilisation et les risques d'ingénierie pour les gestionnaires de flotte.

Transition Rapide vers les Architectures d'Aéronefs à Plus Forte Électrification

Les programmes commerciaux et militaires remplacent de plus en plus les systèmes hydrauliques ou pneumatiques par des actionneurs à entraînement électrique, des moteurs de train d'atterrissage et des compresseurs de contrôle environnemental, doublant la consommation électrique moyenne en phase de croisière sur les gros-porteurs. Collins Aerospace a validé son système amélioré d'alimentation et de refroidissement en février 2025, offrant deux fois la marge thermique exigée par les programmes de mise à niveau avionique du F-35. Une distribution à tension plus élevée génère des défis de chaleur, d'interférences électromagnétiques et d'équilibrage de charge. Les aéronefs spécifient donc désormais des ordinateurs de gestion de l'énergie qui exécutent une commutation à la microseconde, une limitation prédictive du courant et une isolation des défauts en temps réel. Les fournisseurs intègrent des modules de puissance en carbure de silicium, des microprogrammes de commande basés sur des modèles et des analyses de jumeaux numériques pour maintenir un rendement électrique élevé tout en protégeant le câblage et les batteries contre les surtensions transitoires.

La Maintenance Prédictive Basée sur l'IA Stimule le Traitement Embarqué

En 2025, la FAA a autorisé les compagnies aériennes à remplacer les inspections calendaires par des programmes de maintenance prédictive basés sur les données, légitimant les modèles d'apprentissage automatique anticipant les défaillances de composants. Les ordinateurs de mission ingèrent quotidiennement des téraoctets de données de vibration, de température et de commande de vol, exécutent localement des inférences de réseaux de neurones et transmettent des rapports de santé condensés aux stations au sol pour l'aide à la décision. Une bande passante mémoire plus élevée, des moteurs de chiffrement redondants et des chargeurs de démarrage sécurisés deviennent des spécifications de base. Les compagnies aériennes utilisant ces systèmes signalent une réduction de la maintenance non planifiée et des stocks de pièces de rechange, convertissant l'investissement informatique en économies opérationnelles quotidiennes. Les fabricants de matériel regroupent les mises à jour logicielles à distance et les abonnements analytiques, créant des flux de revenus récurrents au-delà des ventes initiales d'équipements.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Coût élevé de certification DO-178C et risque de calendrier | -0.8% | Mondial, fournisseurs petits et moyens | Long terme (≥ 4 ans) |

| Chocs cycliques de la demande de transport aérien | -0.6% | Mondial, régions dépendantes du tourisme | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en semi-conducteurs durcis aux rayonnements | -0.5% | États-Unis, Union Européenne | Moyen terme (2-4 ans) |

| Charge croissante de conformité en cybersécurité avionique | -0.4% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de Certification DO-178C et Risque de Calendrier

Porter 100 000 lignes de code avionique critique au niveau d'assurance de conception A peut ajouter entre 2,5 millions et 10 millions USD en frais de vérification et allonger les délais de développement de 12 à 18 mois.[3]Source : Synopsys, "Coût de la Conformité DO-178C," synopsys.com La documentation, la traçabilité, l'analyse de couverture structurelle et la qualification des outils mobilisent une main-d'œuvre spécialisée, créant des frais fixes qui découragent les nouveaux entrants. Les compagnies aériennes favorisent souvent les fournisseurs ayant des antécédents de certification éprouvés, car les retards compromettent les calendriers de mise à niveau des flottes. Par conséquent, la charge financière consolide les parts de marché parmi les grands acteurs établis qui amortissent l'infrastructure de processus sur plusieurs lignes de produits. Les petites entreprises atténuent ce risque en s'associant à des représentants agréés ou en ciblant des applications moins strictes de niveau DAL C ou D dans les cabines et les offices.

Charge Croissante de Conformité en Cybersécurité Avionique

L'ordonnance de la FAA de 2023 sur la protection de la sécurité des informations des systèmes aéronautiques oblige chaque ordinateur avionique connecté au réseau à subir une analyse des menaces, des tests de pénétration et une gestion des correctifs tout au long du cycle de vie. La conformité ajoute des heures d'ingénierie spécialisée, une infrastructure de gestion des clés cryptographiques et des coûts de surveillance continue qui peuvent éroder la flexibilité tarifaire des fournisseurs à faibles marges. Les compagnies aériennes doivent également planifier des mises à jour logicielles périodiques, accordant une prime aux chargeurs de démarrage sécurisés et aux architectures de mise à jour à distance. Les fabricants fournissant une racine de confiance matérielle, des bus de données chiffrés et une journalisation fédérée satisfont plus rapidement aux exigences d'audit, gagnant un avantage concurrentiel. À l'inverse, les fournisseurs dépourvus d'équipes dédiées à la cybersécurité font face à des files d'attente de certification plus longues et risquent d'être exclus des approbations d'espace aérien réglementé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Ordinateur : Les Plateformes de Mission Commandent le Potentiel de Croissance

Les ordinateurs de gestion de vol ont conservé 36,45 % de la part du marché des ordinateurs embarqués en 2024, grâce à leur dominance en équipement de série sur les jets commerciaux et les avions d'affaires. Les ordinateurs de mission, cependant, affichent le CAGR le plus élevé à 7,89 % grâce à la modernisation de la défense et à l'intégration des UAV. La taille du marché des ordinateurs embarqués liée aux systèmes de mission devrait progresser régulièrement à mesure que les normes à systèmes ouverts simplifient l'intégration multi-domaines.

Les cartes 3U VPX compatibles SOSA de Mercury Systems offrent une amélioration des performances de 40× à la moitié de la consommation électrique, démontrant le bond en capacité d'intelligence artificielle en périphérie exigé par les aéronefs de frappe et de surveillance de prochaine génération. Parallèlement, l'architecture Mosarc de Collins Aerospace fusionne les applications de commande de vol, de moteur et tactiques sur des processeurs multicœurs partitionnés, réduisant le nombre d'unités remplaçables en ligne et économisant du poids. Les fournisseurs qui préqualifient de telles piles matériel/logiciel au niveau DAL C pour les UAV et DAL A pour les aéronefs avec équipage occupent un créneau concurrentiel convaincant sur le marché des ordinateurs embarqués.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Type d'Aéronef : L'Élan des UAV Reconfigure la Composition de la Demande

Les aéronefs à voilure fixe ont généré 71,87 % des revenus de 2024, mais les UAV ont affiché le CAGR le plus rapide à 8,60 %. Les exigences croissantes en matière d'autonomie et la logique de contrôle en essaim font monter la densité informatique, élargissant la taille du marché des ordinateurs embarqués pour les cartes à faible encombrement, poids et puissance. Les systèmes sur puce multicœurs fonctionnant à des plages de températures étendues servent les drones MALE et les munitions rôdeuses tactiques.

À l'inverse, les programmes d'appareils commerciaux monocouloirs restent des ancres de volume. Alors que Boeing et Airbus progressent vers 75 à 80 unités mensuelles sur les lignes B737 MAX et A320neo, chaque augmentation du taux de production d'une seule unité par mois équivaut à environ 15 à 20 millions USD de demande annuelle incrémentale en ordinateurs. La reprise des gros-porteurs élève davantage le contenu en valeur, chaque biréacteur à fuselage large hébergeant davantage de canaux informatiques redondants.

Par Utilisateur Final : Le Cycle de Rétrofit Stimule le Marché Secondaire

L'équipement de série OEM a conservé 66,47 % des dépenses en 2024, mais le marché secondaire a progressé de 7,10 % annuellement alors que les transporteurs poursuivaient des mises à niveau de prolongation de durée de vie plutôt que des remplacements complets. Les compagnies aériennes privilégient les kits de rétrofit prêts à l'emploi qui réduisent les temps d'immobilisation à moins de cinq jours. Les fournisseurs d'ordinateurs détenant des approbations de fabricants de pièces captent des revenus lucratifs de pièces de rechange, consolidant des flux de trésorerie à long terme sur le marché des ordinateurs embarqués.

Simultanément, le segment OEM bénéficie de nouveaux lancements de programmes tels que les taxis aériens eVTOL et les remplacements de turbopropulseurs régionaux. Chaque sélection de plateforme verrouille souvent le fournisseur d'ordinateurs choisi dans un cycle de production de 15 à 20 ans, renforçant l'importance des gains de conception précoce.

Par Composant : Le Vivier de Valeur Logicielle s'Élargit

Le matériel représente encore 82,35 % de la facturation 2024, mais le logiciel s'accélère à 8,04 %. L'autorisation de la FAA pour les processeurs multicœurs en 2024 a débloqué des systèmes d'exploitation partitionnés capables de mélanger des fonctions de vol de niveau DAL A avec des services Wi-Fi passagers de niveau DAL D sur du silicium partagé. Les fournisseurs monétisent désormais des frais de licence récurrents, des abonnements d'analyse prédictive et des contrats de correctifs de cybersécurité.

Les fournisseurs de matériel répondent en intégrant un démarrage sécurisé, des accélérateurs cryptographiques et une racine de confiance matérielle pour répondre aux spécifications de la Partie ISAC. L'impératif de co-conception favorise des alliances stratégiques entre les fabricants de puces et les acteurs majeurs de l'avionique, modifiant les schémas de capture de valeur sur le marché des ordinateurs embarqués.

Analyse Géographique

L'Amérique du Nord conserve une part de 41,54 % et demeure le contributeur régional le plus important. Les dépenses de défense robustes soutiennent une demande d'ordinateurs de mission à haute marge pour des programmes tels que le F-35, le KC-46 et les nouveaux aéronefs sans pilote de prochaine génération. Simultanément, les mandats FAA NextGen génèrent des volumes de rétrofit réguliers sur les flottes commerciales héritées. Les subventions de politique industrielle des semi-conducteurs d'une valeur de 49 milliards USD renforcent l'accès local aux processeurs durcis aux rayonnements, réduisant le risque géopolitique d'approvisionnement. Des pipelines de certification agiles et un écosystème dense de représentants désignés en ingénierie renforcent davantage la compétitivité régionale sur le marché des ordinateurs embarqués.

L'Asie-Pacifique affiche le CAGR le plus élevé à 7,68 %, propulsée par une croissance à deux chiffres du trafic passagers, l'expansion des compagnies aériennes soutenues par l'État et la modernisation de la défense en Chine, en Inde, au Japon et en Corée du Sud. Airbus prévoit que les dépenses de services aéronautiques de la région plus que doubleront, passant de 52 milliards USD en 2024 à 129 milliards USD d'ici 2043. Les programmes indigènes comme le C919 chinois et l'AMCA indien intègrent du contenu informatique domestique, tandis que les start-ups locales d'eVTOL exploitent les budgets de mobilité aérienne urbaine. Les régulateurs s'alignent de plus en plus sur les pratiques mondiales de sécurité et de cybersécurité, créant de nouveaux revenus de conseil en certification sur le marché des ordinateurs embarqués.

L'Europe maintient une croissance à un chiffre moyen, soutenue par la conformité SESAR et les augmentations de production de gros-porteurs Airbus. Les réglementations environnementales accélèrent la recherche sur les aéronefs à plus forte électrification, stimulant la demande d'ordinateurs avancés de distribution d'énergie. Les budgets de défense progressent vers 2 % du PIB parmi les membres de l'OTAN, finançant les mises à niveau de l'Eurofighter et le chasseur de prochaine génération SCAF. Ces programmes stipulent des architectures à systèmes ouverts modulaires, ouvrant des portes d'approvisionnement aux fournisseurs de second rang spécialisés dans le chiffrement ou les accélérateurs d'intelligence artificielle. Cependant, les lois strictes de protection des données du continent soulèvent des obstacles à la certification pour l'avionique connectée et ralentissent modérément le délai de mise sur le marché.

Paysage Concurrentiel

Le marché des ordinateurs embarqués reste modérément consolidé. Honeywell, Collins Aerospace (RTX), Thales, BAE Systems et Safran comptent parmi les principaux acteurs du marché. Leur avantage réside dans des décennies d'antécédents DO-178C, des pipelines de conception à certification intégrés verticalement et des positions exclusives en équipement de série sur les familles d'aéronefs à fort volume.

L'orientation stratégique passe des unités remplaçables en ligne propriétaires à boîte noire vers des écosystèmes à systèmes ouverts. Le Mosarc de Collins Aerospace et l'Anthem de Honeywell intègrent des emplacements modulaires et des couches de virtualisation communes, permettant aux compagnies aériennes de mettre à niveau la puissance de traitement sans remplacer des racks entiers. Les partenariats avec des leaders des semi-conducteurs tels que NXP et AMD accélèrent l'insertion d'accélérateurs d'intelligence artificielle. Pour répondre aux mandats de cybersécurité, les leaders du marché intègrent une racine de confiance matérielle et prennent en charge la gestion des correctifs à distance, fidélisant les clients dans des contrats de service pluriannuels et renforçant les parts sur le marché des ordinateurs embarqués.

La concurrence dans les espaces blancs émerge autour des ordinateurs de mission pour UAV, des analyses de maintenance prédictive et des coprocesseurs d'intelligence artificielle en périphérie certifiés pour la sécurité. Les fournisseurs de niche exploitent les normes SOSA pour insérer du matériel dans les programmes de défense sous forme de cartes enfichables plutôt que d'unités remplaçables en ligne complètes. Les acteurs établis répondent par des acquisitions ciblées : Honeywell a prolongé son accord avec Vertical Aerospace sur l'eVTOL VX4, tandis que Collins Aerospace a décroché un contrat de mise à niveau Black Hawk de l'armée américaine d'une valeur de 80 millions USD. Ces mouvements illustrent comment les acteurs en place protègent leur base installée tout en restant suffisamment agiles pour capter les poches de demande émergentes qui, collectivement, élèvent les revenus globaux du marché des ordinateurs embarqués.

Leaders du Secteur des Ordinateurs Embarqués

Honeywell International Inc.

RTX Corporation

Thales Group

Safran SA

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Northrop Grumman Corporation a reçu un contrat de 20,4 millions USD pour fournir 63 ordinateurs de mission FlightPro Gen III améliorés pour des hélicoptères d'attaque et utilitaires alliés. Le Commandement des systèmes aériens navals des États-Unis a chargé la division des systèmes de mission de Northrop Grumman de les livrer pour les hélicoptères AH-1Z et UH-1Y au Nigéria, en République tchèque et à Bahreïn.

- Août 2024 : Boeing a sélectionné BAE Systems pour mettre à niveau les ordinateurs de commande de vol à commandes de vol électriques (FBW) pour les chasseurs F-15EX Eagle II et F/A-18E/F Super Hornet. Ces ordinateurs de commande de vol, dotés d'une électronique de base commune, améliorent les systèmes de commande de vol à commandes électriques quadri-redondants pour offrir la sécurité, la fiabilité et les performances requises pour les missions avancées.

- Mai 2024 : Airbus a contracté le spécialiste allemand en avionique Aircraft Electronic Engineering GMBH (AEE) pour produire des ordinateurs de mission spéciaux pour ses hélicoptères H145 et H145M. En 2020, AEE a développé le premier prototype, IDEFIX, et la deuxième génération entre maintenant en production en série. AEE a également créé SONAF, assurant des communications sécurisées pour la variante militaire H145M.

Portée du Rapport sur le Marché Mondial des Ordinateurs Embarqués

| Ordinateurs de Gestion de Vol |

| Ordinateurs de Commande de Vol |

| Ordinateurs de Mission |

| Ordinateurs Moteur/FADEC |

| Ordinateurs de Contrôle des Utilitaires et de l'Environnement |

| Ordinateurs de Traitement d'Affichage |

| Aéronefs à Voilure Fixe | Commercial | Monocouloir |

| Gros-Porteur | ||

| Jets Régionaux | ||

| Militaire | Chasseurs | |

| Aéronefs de Transport | ||

| Aéronefs à Mission Spéciale | ||

| Aviation Générale | Pistons et Turbopropulseurs | |

| Jets d'Affaires | ||

| Giravions | Hélicoptères Civils | |

| Hélicoptères Militaires | ||

| Véhicules Aériens Sans Pilote (UAV) | ||

| Équipementiers d'Origine (OEM) |

| Marché Secondaire |

| Matériel |

| Logiciel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type d'Ordinateur | Ordinateurs de Gestion de Vol | ||

| Ordinateurs de Commande de Vol | |||

| Ordinateurs de Mission | |||

| Ordinateurs Moteur/FADEC | |||

| Ordinateurs de Contrôle des Utilitaires et de l'Environnement | |||

| Ordinateurs de Traitement d'Affichage | |||

| Par Type d'Aéronef | Aéronefs à Voilure Fixe | Commercial | Monocouloir |

| Gros-Porteur | |||

| Jets Régionaux | |||

| Militaire | Chasseurs | ||

| Aéronefs de Transport | |||

| Aéronefs à Mission Spéciale | |||

| Aviation Générale | Pistons et Turbopropulseurs | ||

| Jets d'Affaires | |||

| Giravions | Hélicoptères Civils | ||

| Hélicoptères Militaires | |||

| Véhicules Aériens Sans Pilote (UAV) | |||

| Par Utilisateur Final | Équipementiers d'Origine (OEM) | ||

| Marché Secondaire | |||

| Par Composant | Matériel | ||

| Logiciel | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des ordinateurs embarqués ?

Le marché des ordinateurs embarqués s'établit à 8 milliards USD en 2025 et devrait atteindre 10,65 milliards USD d'ici 2030.

À quelle vitesse le marché des ordinateurs embarqués devrait-il croître ?

Il est prévu de se développer à un CAGR de 5,89 % sur la période 2025-2030.

Quel type d'ordinateur affiche la croissance la plus forte ?

La hausse des commandes des compagnies aériennes, la modernisation de la défense et un doublement des dépenses de services aéronautiques propulsent un CAGR de 7,68 %.

Comment les coûts de certification DO-178C influencent-ils la concurrence ?

Les frais de certification pouvant atteindre 10 millions USD pour 100 000 lignes de code créent des barrières à l'entrée élevées, favorisant les acteurs établis disposant d'une infrastructure d'ingénierie éprouvée.

Quelle évolution technologique influence le plus la demande future ?

Le passage vers les architectures d'aéronefs à plus forte électrification et la maintenance prédictive basée sur l'intelligence artificielle en périphérie augmentent fortement les besoins de traitement embarqué, générant de nouvelles opportunités de gains de conception pour les ordinateurs haute performance.

Dernière mise à jour de la page le: