Taille et part du marché des boîtes de vitesses d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.14 Milliards de dollars |

| Taille du Marché (2030) | 4.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boîtes de vitesses d'aéronefs par Mordor Intelligence

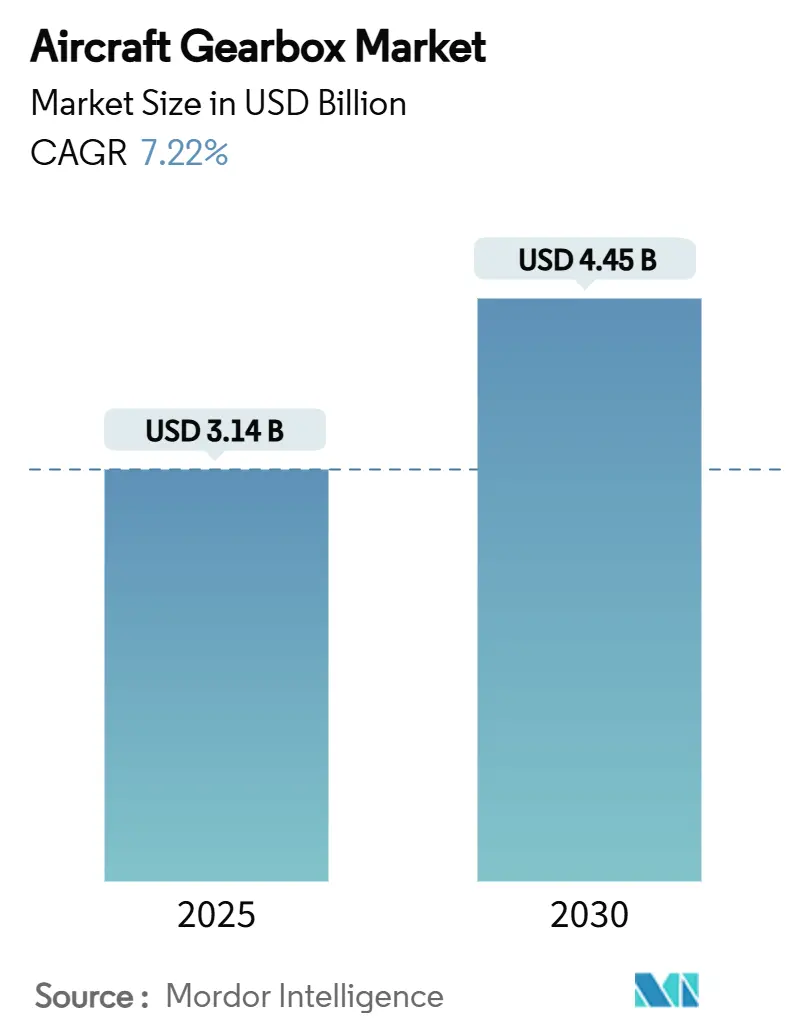

La taille du marché des boîtes de vitesses d'aéronefs est de 3,14 milliards USD en 2025 et devrait atteindre 4,45 milliards USD d'ici 2030, après une croissance à un TCAC de 7,22 % sur la période de prévision. Les carnets de commandes substantiels pour les jets monocouloirs de nouvelle génération, le déploiement généralisé des moteurs à turbosoufflante à engrenages et les premières démonstrations commerciales de systèmes de propulsion hybrides électriques soutiennent les volumes d'expédition. Les compagnies aériennes privilégient les architectures de propulsion économes en carburant qui couplent des soufflantes de grand diamètre à des turbines à grande vitesse via des systèmes de réduction de précision, ce qui se traduit par une plus grande teneur en boîtes de vitesses par aéronef. Par ailleurs, la fabrication additive et la surveillance basée sur l'état réduisent les cycles de développement et abaissent les coûts du cycle de vie des principaux sous-ensembles. Les innovations en matière de gestion thermique et les traitements de surface améliorés élèvent également le plafond du rapport puissance/poids, ouvrant un espace de conception pour les démonstrateurs de propulsion électrique de classe 1 MW. Ces forces convergentes indiquent une décennie de demande soutenue pour les fournisseurs capables d'augmenter la qualité de production tout en répondant à des normes de certification plus strictes.

Principaux enseignements du rapport

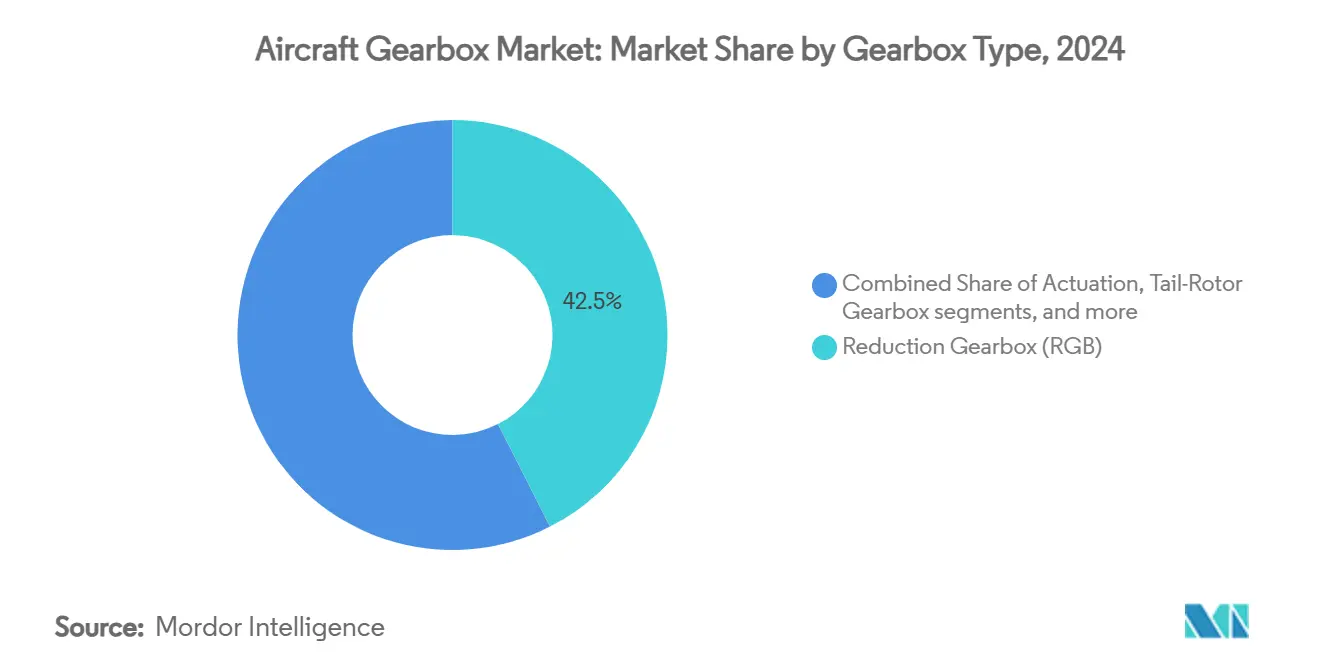

- Par type de boîte de vitesses, les boîtes de réduction ont dominé avec une part de revenus de 42,50 % du marché des boîtes de vitesses d'aéronefs en 2024, tandis que les boîtes de vitesses de rotor de queue devraient se développer à un TCAC de 8,77 % jusqu'en 2030.

- Par type d'aéronef, les plateformes à voilure fixe représentaient 67,87 % de la part du marché des boîtes de vitesses d'aéronefs en 2024 ; les véhicules aériens sans pilote devraient croître à un TCAC de 10,45 % sur la même période.

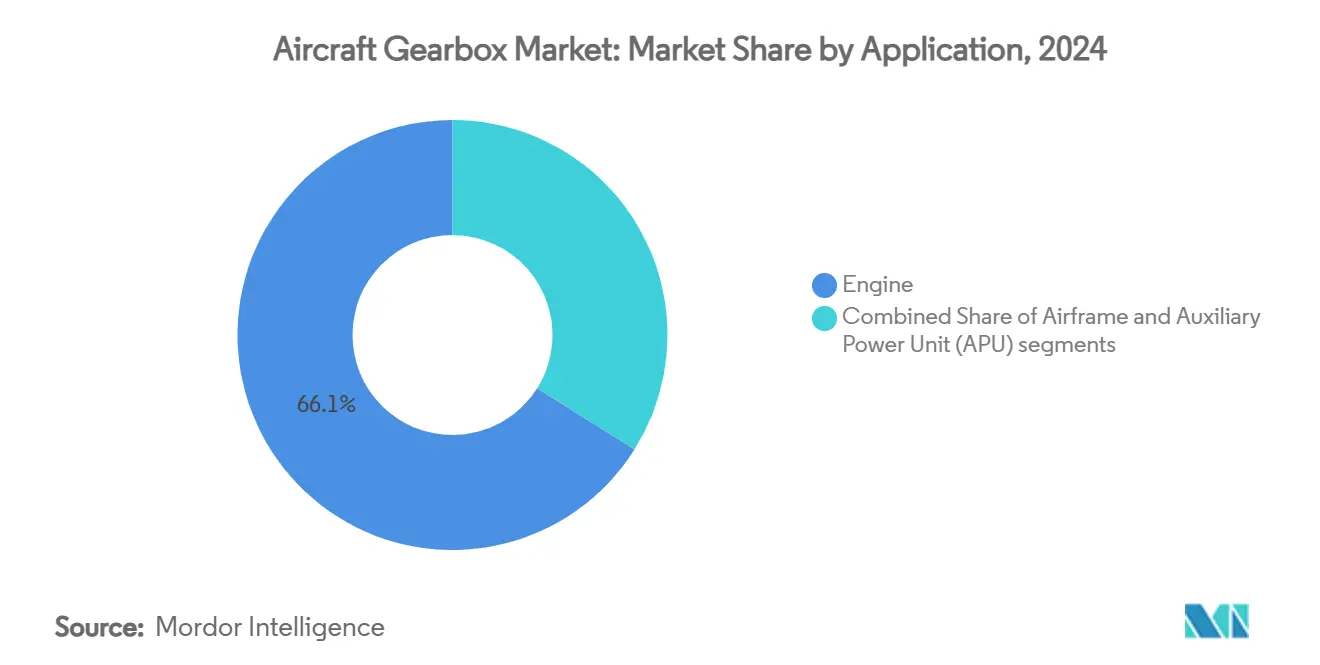

- Par application, les systèmes moteurs représentaient 66,14 % de la taille du marché des boîtes de vitesses d'aéronefs en 2024 ; les applications de cellule progressent à un TCAC de 8,10 % jusqu'en 2030.

- Par montage, les installations en ligne représentaient 73,45 % du marché des boîtes de vitesses d'aéronefs en 2024, tandis que les programmes de rétrofit devraient augmenter à un TCAC de 9,20 % sur l'horizon de prévision.

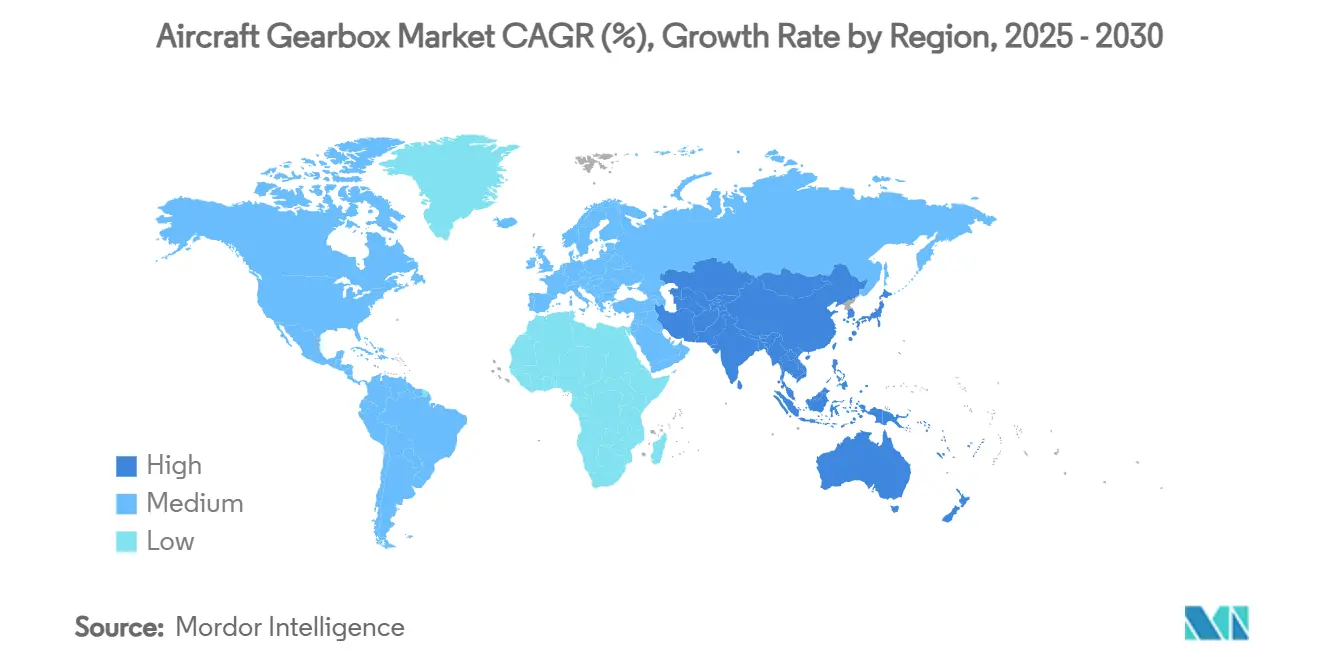

- Par géographie, l'Amérique du Nord détenait 37,80 % du marché des boîtes de vitesses d'aéronefs en 2024 ; l'Asie-Pacifique affiche le TCAC régional le plus rapide à 8,97 % jusqu'en 2030.

Tendances et perspectives du marché mondial des boîtes de vitesses d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des livraisons de moteurs à turbosoufflante à engrenages | +1.8% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Croissance du carnet de commandes mondial de production d'aéronefs | +1.5% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers des composants de propulsion légers et économes en carburant | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption de systèmes de surveillance de l'état de santé des boîtes de vitesses basés sur les conditions | +0.9% | Initialement Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Avancées de la fabrication additive dans les engrenages à haute couple | +0.7% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Aéronefs hybrides électriques nécessitant des boîtes de réduction à rapport élevé | +0.6% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des livraisons de moteurs à turbosoufflante à engrenages

Les compagnies aériennes continuent de migrer vers la propulsion à turbosoufflante à engrenages car cette architecture réduit la consommation de carburant en vol de jusqu'à 20 %, diminue le bruit perçu de 75 % et réduit les dépenses de maintenance. Le moteur GTF Advantage de Pratt & Whitney a obtenu la certification de type de la FAA américaine pour la famille A320neo en février 2025, ajoutant 4 à 8 % de poussée au décollage supplémentaire sans sacrifier le profil d'économies de carburant de base. MTU Aero Engines, qui détient une part de programme de 18 %, note que la flotte mondiale de moteurs à turbosoufflante à engrenages a déjà économisé 7 milliards de litres de carburant et évité 20 millions de tonnes d'émissions de CO₂.[1]MTU Aero Engines Relations Médias, "La famille de moteurs GTF de Pratt & Whitney offre des avantages environnementaux," mtu.de Chaque moteur à turbosoufflante à engrenages installe une boîte de réduction à rapport élevé entre la soufflante et la turbine basse pression, stimulant la demande unitaire dans les nouvelles livraisons et les stocks de pièces de rechange. À mesure que la production de monocouloirs se rapproche des niveaux d'avant la pandémie, le marché des boîtes de vitesses d'aéronefs bénéficie d'une traction fiable dans les canaux OEM et après-vente.

Croissance du carnet de commandes mondial de production d'aéronefs

Boeing et Airbus ont des carnets de commandes combinés de plus de 14 800 aéronefs, ce qui équivaut à près de 13 ans de production planifiée aux cadences de construction actuelles. Une telle profondeur structurelle des commandes protège les fournisseurs de boîtes de vitesses de la volatilité du trafic à court terme et permet une planification des investissements sur plusieurs années. Les sélections de groupes motopropulseurs dans le carnet de commandes favorisent massivement les concepts de turbosoufflante à engrenages ou à soufflante ouverte, garantissant que les boîtes de réduction restent des équipements standard au cours de la décennie. Les créneaux de production soutenus soutiennent des volumes importants de montage en ligne pour les boîtes de vitesses d'actionnement, de rotor de queue et auxiliaires. La visibilité créée par ce carnet de commandes permet aux réseaux d'approvisionnement d'investir dans de nouvelles lignes, d'automatiser les opérations de traitement thermique et de qualifier les procédés additifs qui augmentent le débit sans compromettre la navigabilité.

Transition vers des composants de propulsion légers et économes en carburant

Les alliages de titane avancés, les aciers cémentés et les treillis fondus par laser sélectif remplacent les pièces moulées traditionnelles pour réduire la masse en rotation et améliorer les chemins thermiques. Le programme B787 de Boeing a mis en évidence comment une réduction de 20 % du poids structurel peut se traduire par des économies de carburant à deux chiffres, stimulant des initiatives similaires dans les sous-systèmes de propulsion. Les boîtes de vitesses intègrent désormais des carters à parois minces, des supports de roulements à topologie optimisée et des canaux d'huile conformes pour réduire les kilogrammes tout en maintenant un couple plus élevé. Safran Transmission Systems confirme que les porte-satellites planétaires fabriqués par fabrication additive entrent en essais en vol après avoir satisfait aux critères de résistance statique. Ces conceptions axées sur la réduction du poids s'alignent sur les engagements des compagnies aériennes en matière de réduction des émissions de carbone et soutiennent le pivot du marché des boîtes de vitesses d'aéronefs vers une efficacité globale.

Avancées de la fabrication additive dans les engrenages à haute couple

La fusion sur lit de poudre et le dépôt d'énergie dirigée permettent des géométries d'engrenages autrefois jugées impossibles à usiner. Beehive Industries rapporte des réductions de coûts approchant 50 % pour les petits engrenages de section chaude imprimés en aciers à haute résistance.[2]Source : Beehive Industries, "Moteurs de petite taille fabriqués par fabrication additive," additivemanufacturing.media Parallèlement, des recherches sur les techniques de courant pulsé in situ démontrent un affinement amélioré des grains qui augmente la durée de vie en fatigue de l'acier d'engrenage AISI 9310, un alliage de base pour les transmissions aérospatiales. Ces avancées accélèrent l'itération des prototypes et simplifient la consolidation des pièces, aidant le marché des boîtes de vitesses d'aéronefs à réduire les délais tout en maintenant une intégrité métallurgique rigoureuse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de développement et de certification | -1.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Problèmes de fiabilité des boîtes de vitesses en service entraînant des immobilisations de flotte | -1.1% | Régions exploitant de grandes flottes de moteurs à turbosoufflante à engrenages | Court terme (≤ 2 ans) |

| Pénurie dans la chaîne d'approvisionnement d'aciers alliés de qualité aérospatiale | -0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Limites de gestion thermique sur les boîtes de vitesses à très haute puissance | -0.6% | Programmes mondiaux de nouvelle génération | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de développement et de certification

Les protocoles d'approbation de l'aviation civile dépassent souvent 5 ans et peuvent coûter plus de 100 millions USD par boîte de vitesses à conception entièrement nouvelle, allongeant les cycles de trésorerie des innovateurs de niveau intermédiaire. Les méthodes de jumeau numérique et la vérification par simulation réduisent les heures de soufflerie et de banc d'essai, mais les demandeurs doivent valider les matériaux, la lubrification et les analyses des modes de défaillance sous la supervision de la FAA et de l'EASA. L'obstacle financier tend à consolider la position des fournisseurs établis disposant de familles de produits certifiés et de systèmes qualité matures.

Problèmes de fiabilité des boîtes de vitesses en service entraînant des immobilisations de flotte

La contamination des disques en métal pulvérisé dans des assemblages PW1100G spécifiques a contraint Pratt & Whitney à rappeler plus de 1 200 moteurs, immobilisant environ 350 appareils dans le monde en 2025 et entraînant des durées moyennes hors aile de 360 jours pour les compagnies concernées.[3]Source : FlightGlobal Newsroom, "Les moteurs GTF de JetBlue hors aile pendant une moyenne de 360 jours," flightglobal.com Bien que les causes profondes soient centrées sur les disques de turbine, la perception publique a associé l'événement à la boîte de vitesses à turbosoufflante à engrenages au sens large, incitant les compagnies aériennes à examiner de plus près les conceptions de transmissions avancées et ralentissant potentiellement l'adoption du rétrofit jusqu'à ce que les améliorations de durabilité soient en service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de boîte de vitesses : les systèmes de réduction stimulent l'efficacité

Les boîtes de réduction représentaient 42,50 % des revenus en 2024, soulignant leur rôle central dans les ensembles de propulsion à turbosoufflante à engrenages produits par les géants du secteur Airbus, Boeing et COMAC. Cette tendance met en évidence l'importance croissante des étages de réduction de vitesse dans les nouvelles motorisations de monocouloirs, portée par des mandats stricts d'efficacité énergétique. Alors que le segment est prêt à se développer parallèlement à la production globale de monocouloirs OEM, il peut bénéficier davantage des architectures à soufflante ouverte émergentes. Les transmissions de rotor de queue connaissent la progression la plus forte, affichant un TCAC impressionnant de 8,77 %, alimenté par les renouvellements dans les hélicoptères de levage lourd et offshore. La boîte de vitesses principale de phase IV S-92 de Sikorsky, conçue pour fonctionner pendant 30 minutes supplémentaires après une perte de pression d'huile, illustre la philosophie de conception axée sur la fiabilité qui résonne profondément auprès des opérateurs.

Dans toutes les classes de boîtes de vitesses, les fournisseurs adoptent des carters à topologie optimisée, des porte-satellites fabriqués par fabrication additive et des revêtements de dents projetés par oxycombustion à haute vitesse qui prolongent la durée de vie à l'usure. Les boîtes de vitesses accessoires évoluent vers des configurations modulaires qui simplifient la maintenance et réduisent les coûts, tandis que les boîtes de vitesses de groupe auxiliaire de puissance adoptent des démarreurs intégrés pour réduire le nombre de pièces. Les développeurs étudient des trains planétaires composés capables de rapports supérieurs à 20:1 sans bruit ni vibration prohibitifs à mesure que la propulsion électrifiée se développe, signalant une future adjacence pour les spécialistes des engrenages de réduction établis.

Par type d'aéronef : dominance de la voilure fixe dans un contexte d'accélération des véhicules aériens sans pilote

En 2024, les programmes à voilure fixe dominaient le marché, représentant 67,87 % de la demande. Leur présence établie, leurs cycles de vol réguliers et leur position de premier plan dans les carnets de commandes mondiaux garantissent des volumes après-vente constants. Pendant ce temps, les véhicules aériens sans pilote sont en passe de croître à un TCAC de 10,45 % jusqu'en 2030, portés par les budgets de renseignement, surveillance et reconnaissance de la défense et les corridors de drones logistiques émergents. Ces cellules utilisent des boîtes de vitesses compactes à cycles élevés, généralement fabriquées avec des carters composites et des trains d'engrenages droits lubrifiés à film sec, créant une niche de conception unique pour les fournisseurs spécialisés.

Les jets gros porteurs forment une niche mature mais lucrative où chaque boîte de vitesses de transfert ou de turbine basse pression de rechange commande des prix premium en raison de la teneur élevée en alliage de nickel et de la complexité de la révision. Les jets régionaux et les avions d'affaires adoptent des dérivés de turbosoufflante à engrenages à échelle réduite, important des propositions de valeur axées sur la réduction. Les giravions restent des utilisateurs réguliers de configurations d'engrenages à couple partagé et coniques qui doivent gérer des surcharges soudaines lors de l'autorotation, poussant les métallurgistes à affiner les profondeurs de cémentation et les régimes de grenaillage pour la résistance à la fissuration sur de longs intervalles de révision.

Par application : les systèmes moteurs mènent l'intégration

En 2024, les transmissions montées sur moteur représentaient une part substantielle de 66,14 % des revenus. Cette domination souligne le virage du secteur vers les turboréacteurs à double flux à fort taux de dilution, où la boîte de réduction joue un rôle central dans l'harmonisation de l'aérodynamique de la soufflante à basse vitesse avec l'efficacité de la turbine. Les transmissions montées sur moteur continuent de dominer le marché, car chaque concept de propulsion émergent, des démonstrateurs à soufflante ouverte aux turbogénérateurs de 1 MW, dépend d'étages de réduction sur mesure.

Les installations sur cellule prennent de l'élan à un TCAC de 8,10 % à mesure que les architectures plus électriques intègrent des actionneurs électromécaniques sur les volets, les aérofreins et les portes de train d'atterrissage. Ce changement augmente le nombre total de boîtes de vitesses par cellule et favorise les conceptions modulaires qui partagent des cartouches de roulements standard. Les boîtes de vitesses de groupe auxiliaire de puissance continuent de mettre l'accent sur la fiabilité du démarrage à froid et la facilité de remplacement en ligne, en particulier pour les jets d'affaires opérant depuis des pistes éloignées. Dans toutes les catégories, les puces de surveillance de l'état de l'huile intégrées deviennent un équipement de base, alimentant en temps réel les données de viscosité et de particules métalliques vers les tableaux de bord de maintenance prédictive.

Par montage : leadership du montage en ligne avec dynamique du rétrofit

Les canaux de montage en ligne ont absorbé 73,45 % des ventes en 2024, car chaque nouvelle cellule nécessite une suite complète de boîtes de vitesses avant de quitter la ligne d'assemblage final. L'activité de rétrofit, bien que plus modeste, croît plus rapidement à un TCAC de 9,20 % en profitant des visites de maintenance lourde où les compagnies aériennes saisissent des opportunités d'amélioration de l'efficacité énergétique ou de la durabilité. Les modules conçus pour une interchangeabilité directe minimisent l'immobilisation des aéronefs, rendant les voies de rétrofit attractives pour les flottes A320ceo et B737NG existantes cherchant des économies progressives avant leur retrait de service.

Du point de vue des fournisseurs, les programmes de montage en ligne offrent des volumes prévisibles mais imposent de longs délais de certification et de lourdes obligations de garantie. Les kits de rétrofit, en revanche, commandent des marges plus élevées et permettent des offres groupées de bulletins de service sur mesure, bien qu'avec une demande plus irrégulière. Les fournisseurs qui conçoivent des ensembles d'engrenages de base standard adaptables aux deux canaux seront les mieux positionnés pour capter des flux de revenus sur toute la durée de vie tout en simplifiant les stocks.

Analyse géographique

L'Amérique du Nord représentait 37,80 % des revenus mondiaux en 2024, soutenue par la demande de passagers liée à l'urbanisation et par d'importants budgets de défense transitant par les giravions de Boeing et les plateformes de Lockheed Martin. Les États-Unis accueillent également le réseau de révision des moteurs à turbosoufflante à engrenages de Pratt & Whitney et les lignes d'assemblage de transmissions accessoires de Triumph Group, renforçant la fidélisation après-vente. Les certificats de type supplémentaires de la liste des modèles approuvés accélèrent l'adoption du rétrofit, donnant aux centres de maintenance, réparation et révision locaux une longueur d'avance dans le déploiement de pièces de rechange fabriquées par fabrication additive.

L'Asie-Pacifique affiche l'expansion la plus rapide à un TCAC de 8,97 % alors que les programmes indigènes cherchent une autonomie verticale de la chaîne d'approvisionnement. Le C919 de COMAC a atteint son service initial en 2024 et s'appuie désormais sur des usines nationales pour les carters d'engrenages de deuxième source, un changement encouragé par la politique gouvernementale. L'Inde prévoit 12 milliards USD d'infrastructures aéroportuaires pour augmenter les commandes de monocouloirs et de jets régionaux, et ses règles de compensation aérospatiale poussent les grands donneurs d'ordre étrangers à co-investir dans des centres d'usinage d'engrenages. Les conglomérats japonais continuent de canaliser les dépenses de défense vers la recherche et développement en transmissions avancées, tandis que les programmes d'hélicoptères coréens créent une demande régulière pour la technologie de boîte de vitesses principale à couple partagé.

L'Europe maintient un écosystème riche en technologies ancré par Airbus, Safran Transmission Systems, MTU Aero Engines et Rolls-Royce. La région défend la durabilité, canalisant les financements de l'Union européenne vers des démonstrateurs prêts pour l'hydrogène et hybrides électriques qui s'appuient sur des trains épicycloïdaux à rapport élevé. Le cluster allemand de maisons de forgeage de précision et les centres de fabrication additive français fournissent des innovations en matériaux et en procédés qui alimentent le marché plus large des boîtes de vitesses d'aéronefs. Les régions plus petites telles que le Moyen-Orient, l'Amérique du Sud et l'Afrique représentent des fronts de croissance émergents, notamment pour la maintenance lourde des hélicoptères et les rétrofits de transport utilitaire. Cependant, l'absence de fabrication indigène tempère les gains de parts à court terme.

Paysage concurrentiel

Le marché des boîtes de vitesses d'aéronefs présente une consolidation modérée, les cinq premiers fournisseurs contrôlant environ 68 % des revenus. Safran Transmission Systems détient une part de 30 % des boîtes de vitesses pour jets commerciaux de ligne principale et continue d'investir dans la fusion laser sur lit de poudre pour les engrenages spiraux coniques, réduisant les taux de rebut de matières premières de 25 %. RTX tire parti de son architecture GTF à intégration verticale, alignant les améliorations de la boîte de vitesses, de la soufflante et de la turbine pour offrir des gains de durabilité cumulatifs de 10 % dans la norme de bloc Advantage. Rolls-Royce investit 1,25 milliard USD dans les mises à niveau du cycle de vie de la famille Trent et a lancé un démonstrateur UltraFan monocouloir visant une amélioration de l'efficacité de 10 % par rapport aux moteurs contemporains à large noyau.

Les nouveaux entrants se spécialisent dans les architectures hybrides électriques ou les transmissions pour véhicules aériens sans pilote. GE Aerospace et Airbus ont achevé la première phase d'une étude de propulsion pour hélicoptères de nouvelle génération ciblant des boîtes de vitesses modulaires pour des configurations à rotor ouvert. RENK Group, traditionnellement leader des boîtes de vitesses pour systèmes terrestres, a réservé près de 500 millions EUR (584,89 millions USD) en capacité et en recherche et développement pour exploiter la hausse des budgets de défense pour les aéronefs de levage lourd et les véhicules à chenilles. Pendant ce temps, des fournisseurs de niche axés sur la fabrication additive travaillent sur des niches de pièces de rechange à rotation rapide, illustrées par la cellule de réparation par projection thermique à oxycombustion à haute vitesse d'arbres d'engrenages d'Avio Aero qui a réduit le délai d'exécution de 30 jours à une semaine.

La concurrence stratégique se concentre sur la maîtrise des systèmes de matériaux à haute température, des flux de travail de certification par jumeau numérique et des offres de services activées par les systèmes de surveillance de l'état et de l'utilisation. Les fournisseurs disposant de bilans solides et d'empreintes mondiales de maintenance, réparation et révision peuvent financer le développement pluriannuel tout en garantissant la disponibilité mondiale des actifs, un avantage décisif alors que les gestionnaires de flotte exigent des contrats de fiabilité plutôt que du matériel seul.

Leaders du secteur des boîtes de vitesses d'aéronefs

Rolls-Royce plc

Safran SA

RTX Corporation

GE Avio S.r.l.

Liebherr-International Deutschland GmbH (Liebherr Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : XTI Aerospace, Inc. a sélectionné Triumph Geared Solutions, Formsprag Clutch et Kamatics Corporation pour concevoir, développer et fabriquer le système de transmission de son innovant aéronef xVTOL TriFan 600.

- Juillet 2024 : La division Geared Solutions de Triumph Group a obtenu un contrat de GE Aerospace pour fournir la boîte de vitesses accessoire du moteur F404. La boîte de vitesses pourrait soutenir des plateformes telles que le Boeing T7-A Red Hawk.

Portée du rapport mondial sur le marché des boîtes de vitesses d'aéronefs

| Boîte de réduction |

| Boîte de vitesses accessoire |

| Boîte de vitesses d'actionnement |

| Boîte de vitesses de rotor de queue |

| Groupe auxiliaire de puissance |

| Aéronef à voilure fixe | Commercial | Aéronef monocouloir |

| Aéronef gros porteur | ||

| Jets régionaux | ||

| Jets d'affaires | ||

| Aéronefs à pistons et turbopropulseurs | ||

| Militaire | Jets de combat | |

| Aéronefs de transport | ||

| Aéronefs à mission spéciale | ||

| Giravions | Hélicoptères civils | |

| Hélicoptères militaires | ||

| Véhicules aériens sans pilote | ||

| Moteur |

| Cellule |

| Groupe auxiliaire de puissance |

| Montage en ligne |

| Rétrofit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de boîte de vitesses | Boîte de réduction | ||

| Boîte de vitesses accessoire | |||

| Boîte de vitesses d'actionnement | |||

| Boîte de vitesses de rotor de queue | |||

| Groupe auxiliaire de puissance | |||

| Par type d'aéronef | Aéronef à voilure fixe | Commercial | Aéronef monocouloir |

| Aéronef gros porteur | |||

| Jets régionaux | |||

| Jets d'affaires | |||

| Aéronefs à pistons et turbopropulseurs | |||

| Militaire | Jets de combat | ||

| Aéronefs de transport | |||

| Aéronefs à mission spéciale | |||

| Giravions | Hélicoptères civils | ||

| Hélicoptères militaires | |||

| Véhicules aériens sans pilote | |||

| Par application | Moteur | ||

| Cellule | |||

| Groupe auxiliaire de puissance | |||

| Par montage | Montage en ligne | ||

| Rétrofit | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des boîtes de vitesses d'aéronefs ?

La taille du marché des boîtes de vitesses d'aéronefs s'élève à 3,14 milliards USD en 2025 et devrait atteindre 4,45 milliards USD d'ici 2030, reflétant un TCAC de 7,22 %.

Quel type de boîte de vitesses génère les revenus les plus élevés ?

Les boîtes de réduction dominent, représentant 42,5 % des revenus de 2024 grâce à leur rôle central dans la propulsion à turbosoufflante à engrenages.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 8,97 % jusqu'en 2030, portée par les programmes aéronautiques indigènes en Chine et en Inde.

Comment les compagnies aériennes améliorent-elles la fiabilité des boîtes de vitesses ?

Les opérateurs adoptent des systèmes de surveillance basés sur les conditions qui suivent les vibrations, la température et les débris d'huile pour anticiper les besoins de maintenance et réduire les retraits non programmés.

Quel impact les aéronefs hybrides électriques ont-ils sur la demande de boîtes de vitesses ?

Les concepts hybrides électriques nécessitent des boîtes de réduction légères à rapport élevé pour coupler les moteurs électriques et les hélices, créant une nouvelle voie de croissance pour les fournisseurs spécialisés.

Dernière mise à jour de la page le: