Taille et part de marché des systèmes de fret aérien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.04 Milliards de dollars |

| Taille du Marché (2031) | 11.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de fret aérien par Mordor Intelligence

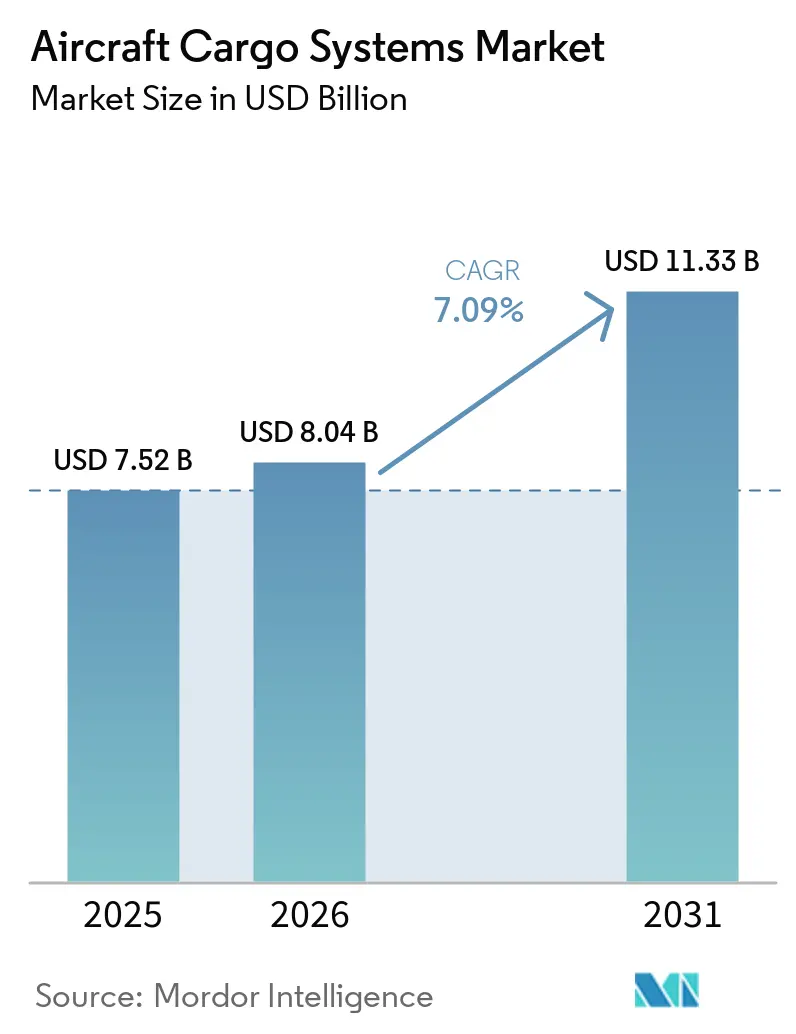

La taille du marché des systèmes de fret aérien devrait passer de 7,52 milliards USD en 2025 à 8,04 milliards USD en 2026 et est prévue pour atteindre 11,33 milliards USD d'ici 2031, à un CAGR de 7,09 % sur la période 2026-2031. La dynamique mondiale est soutenue par le commerce électronique transfrontalier qui exige une logistique à délais garantis, un solide pipeline de conversions passagers-cargo et une modernisation soutenue de la défense au sein de l'OTAN et en Asie-Pacifique, qui privilégie le transport aérien à déploiement rapide. La demande de fret aérien a atteint des volumes records en 2025, les couloirs Asie-Europe menant la reprise alors que les transporteurs déplaçaient leurs capacités vers des corridors absorbant les flux du commerce électronique après les modifications du régime de minimis aux États-Unis. Les perspectives de croissance de la flotte restent favorables, les conversions d'appareils venant compléter les créneaux de nouvelles constructions limités, tandis que les programmes P2F de nouvelle génération sur monocouloirs et gros-porteurs s'alignent sur les besoins des transporteurs pour adapter la capacité à la demande. Le marché des systèmes de fret aérien bénéficie également d'un glissement progressif vers des actionneurs électromécaniques plus légers et des diagnostics pilotés par logiciel, qui réduisent les événements de maintenance et soutiennent des performances plus fiables et ponctuelles. Ces facteurs conjugués sous-tendent des dépenses durables en systèmes pour les nouvelles installations et les programmes de rétrofit, même si des contraintes côté offre retardent certaines livraisons d'aéronefs.

Points clés du rapport

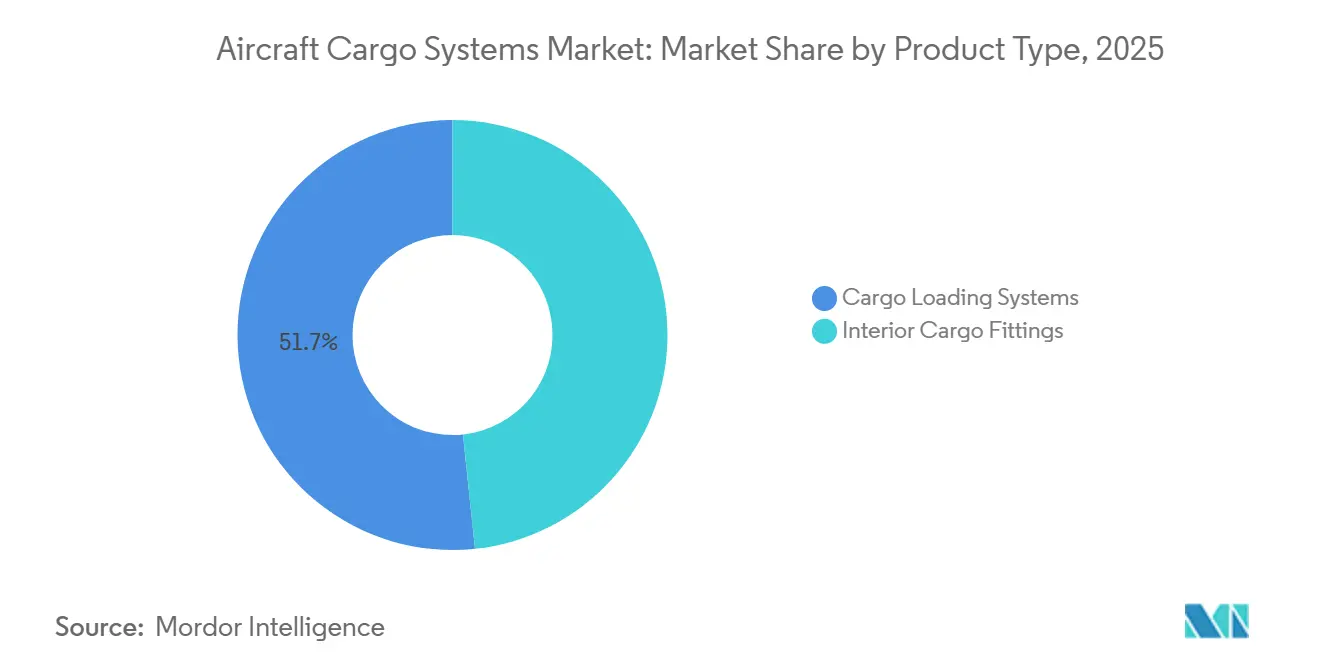

- Par type de produit, les systèmes de chargement de fret ont dominé le marché des systèmes de fret aérien avec une part de revenus de 51,67 % en 2025 et devraient croître à un CAGR de 7,76 % jusqu'en 2031.

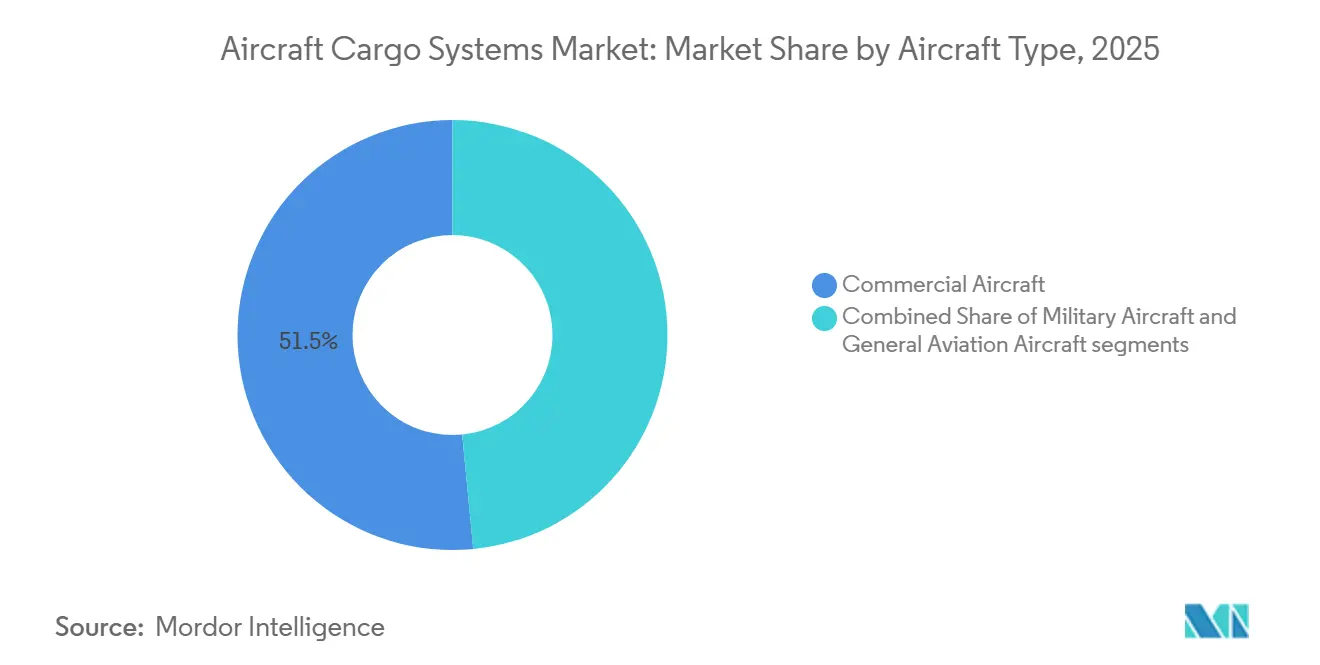

- Par type d'aéronef, les aéronefs commerciaux détenaient une part de 51,54 % du marché des systèmes de fret aérien en 2025, tandis que les aéronefs militaires devraient afficher le CAGR le plus rapide à 7,64 % jusqu'en 2031.

- Par utilisateur final, le segment du marché secondaire représentait 38,48 % des revenus de 2025 et devrait croître à un CAGR de 7,28 % jusqu'en 2031.

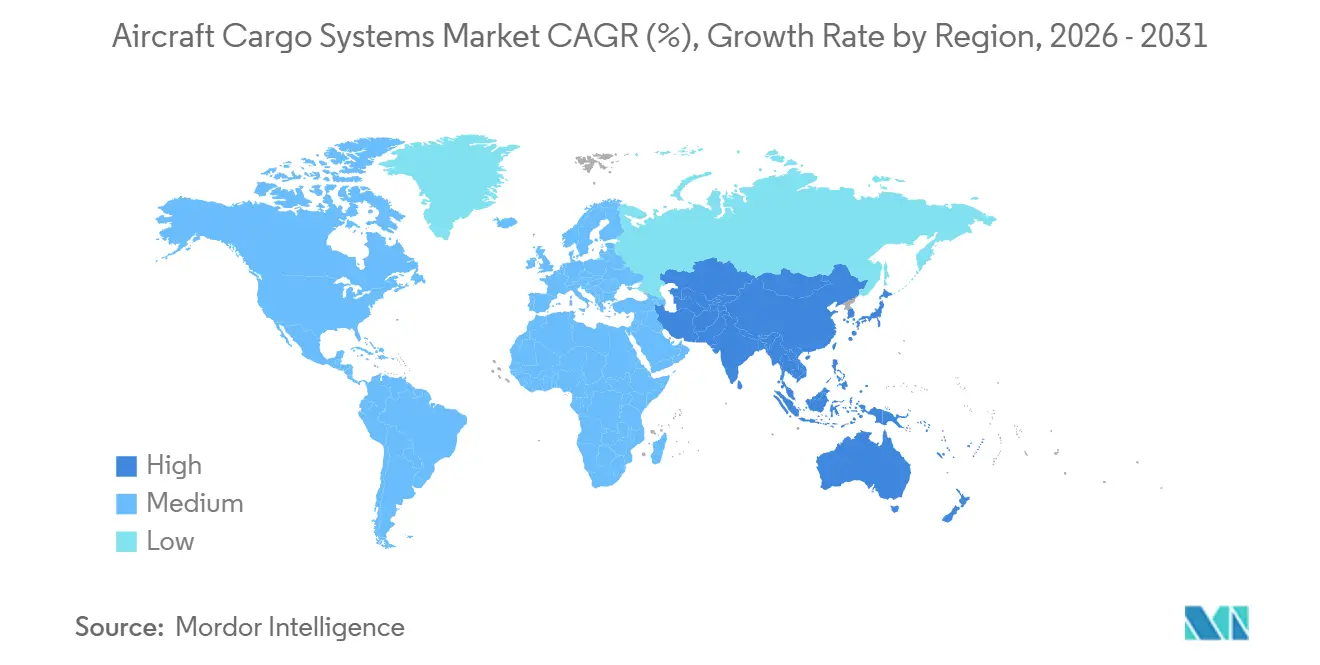

- Par géographie, l'Amérique du Nord détenait une part de 42,53 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 7,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de fret aérien

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du commerce électronique transfrontalier nécessitant un fret aérien à délais garantis | +2.1% | Mondial, porté par les corridors Asie-Europe et intra-Asie, l'Amérique du Nord connaissant des mutations | Court terme (≤ 2 ans) |

| Essor des conversions d'appareils cargo dédiés | +1.2% | Mondial, avec une force particulière en Amérique du Nord, en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Hausse des dépenses de défense consacrées aux aéronefs logistiques à déploiement rapide | +0.9% | Amérique du Nord, Europe, Moyen-Orient, Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition des équipementiers vers des systèmes d'actionnement de plancher électriques plus légers | +0.7% | Mondial, adoption plus précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Maintenance prédictive assistée par l'IA réduisant le temps d'immobilisation des aéronefs | +0.6% | Mondial, porté par les grands transporteurs en Amérique du Nord, en Europe et au Moyen-Orient | Moyen terme (2-4 ans) |

| Formation d'écosystèmes eVTOL/UAV axés sur le fret | +0.5% | Présence initiale en Amérique du Nord, en Chine, en Europe et au Moyen-Orient, en expansion vers l'Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des conversions d'appareils cargo dédiés

L'activité de conversion s'est renforcée en 2025, les compagnies aériennes cherchant à combler les lacunes de capacité causées par les retards de livraison des nouveaux appareils cargo jusqu'à la fin des années 2020. Les opérateurs et les intégrateurs se sont tournés vers les programmes B737-800BCF et A321P2F sur les routes monocouloirs et vers les programmes basés sur le B777-300ER sur les lignes à forte densité, concentrant la demande de matériel de chargement de fret et d'équipements intérieurs. Le calendrier réglementaire et celui de la chaîne d'approvisionnement restent les facteurs limitants, plusieurs grands STC gros-porteurs visant des décisions en 2026 et les délais d'approvisionnement en articles à long délai allongeant les calendriers de conversion. L'économie des stocks s'est également resserrée, les prolongations de bail réduisant le nombre d'aéronefs disponibles pour le démantèlement, ce qui a fait monter les prix des cellules et nécessite une planification plus fine au niveau des routes. Avec les créneaux de production gros-porteurs contraints et le B777F couvrant le rôle de grand cargo à court terme, les conversions soutiennent les rétrofits et mises à niveau des systèmes à travers les flottes.[1]Grant Holve, "Les défis de la chaîne d'approvisionnement limitent la production de l'A350 à six aéronefs par mois, les livraisons de l'A350F repoussées à 2027," Forecast International Flight Plan, forecastinternational.com

Croissance du commerce électronique transfrontalier nécessitant un fret aérien à délais garantis

La dynamique du commerce électronique a accéléré le rôle du fret aérien, les détaillants et les plateformes recherchant des fenêtres de livraison fiables de 24 à 48 heures sur les corridors long-courriers. Après les changements de politique aux États-Unis qui ont reconfiguré les flux en provenance de Chine à mi-2025, les capacités et les stocks se sont déplacés vers les canaux à destination de l'Europe, où les transporteurs ont signalé des taux de remplissage plus élevés sur les lignes Asie-Europe. L'Association du transport aérien international a suivi un fort rebond du trafic cargo en 2025 sur les routes Europe-Asie, reflétant l'agilité des compagnies aériennes à redéployer leurs appareils cargo vers les zones de forte demande. Les ajustements de politique européenne prévus pour 2026 sur les envois de faible valeur devraient renforcer l'accent sur la conformité, ce qui favorise les expéditions aériennes consolidées privilégiant la rapidité et la traçabilité. Les transporteurs et les aéroports étendent leurs investissements numériques et de suivi qui compriment les délais de traitement, permettant aux réseaux aériens de maintenir les niveaux de service tandis que les volumes se normalisent sur les nouvelles routes commerciales.[2]Association du transport aérien international, "La demande mondiale de fret aérien a atteint un volume record en 2025," IATA, iata.org

Hausse des dépenses de défense consacrées aux aéronefs logistiques à déploiement rapide

Les budgets de défense en 2026 accordent la priorité au transport aérien résilient et au soutien logistique, soutenant une demande récurrente pour des systèmes de fret qui augmentent la disponibilité des aéronefs et la flexibilité des missions. Les flottes européennes et nord-américaines continuent de moderniser des plateformes telles que l'A400M et le C-130J pour des rôles tactiques et stratégiques, entraînant le besoin de palettes standardisées, de systèmes de retenue avancés et de matériel de chargement robuste. L'utilisation du transport aérien reste élevée, soutenant les cycles de maintenance et de rétrofit pour les planchers cargo, les rouleaux et les systèmes de suppression d'incendie sur les transports lourds. Les nouveaux achats en Europe comprennent des transports moyens et lourds supplémentaires qui s'alignent sur les normes d'interopérabilité, permettant aux flottes mixtes d'opérer depuis des pistes courtes ou semi-préparées. Ces missions nécessitent des systèmes de fret fiables et modulaires qui s'intègrent aux avioniques et communications modernes, renforçant la demande soutenue pour le montage en ligne chez les équipementiers et le soutien du marché secondaire.[3]John Hill, "Airbus fait allusion à des 'incertitudes' dans les futures commandes d'A400M," Airforce Technology, airforce-technology.com

Transition des équipementiers vers des systèmes d'actionnement de plancher électriques plus légers

Les avionneurs et les intégrateurs de systèmes font évoluer les composants d'actionnement et de retenue du fret vers des conceptions électromécaniques plus légères afin de réduire le poids et de simplifier la maintenance. Cette transition complète les objectifs d'efficacité plus larges observés dans les nouveaux appareils cargo avec une consommation de carburant plus faible par tonne-kilomètre et des normes CO₂ plus strictes. Les planchers composites légers et les filets sont de plus en plus associés à des actionneurs électriques et à une surveillance numérique pour améliorer la fiabilité et permettre des flux de travail de maintenance prédictive. Cette approche s'aligne sur les gros-porteurs de nouvelle génération prévus qui mettent l'accent sur une meilleure économie charge utile-rayon d'action, encourageant les compagnies aériennes à spécifier des systèmes de fret à plus haute valeur ajoutée lors du montage en ligne. Les fournisseurs relient également ces plateformes à des diagnostics qui alimentent la planification de la maintenance, permettant aux transporteurs de maintenir les aéronefs en service plus longtemps entre les interventions.[4]Airbus Communications, "La flotte mondiale de cargo devrait croître de 45 % d'ici 2044," Airbus, airbus.com

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du carburéacteur comprimant les marges des compagnies aériennes | -1.4% | Mondial, avec un impact plus marqué en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Créneaux de production gros-porteurs limités jusqu'en 2030 | -1.1% | Mondial, avec des effets prononcés pour l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Longs cycles de certification pour les nouveaux équipements cargo | -0.9% | Mondial, principalement dans les juridictions de la FAA et de l'EASA | Moyen terme (2-4 ans) |

| Dépenses d'investissement initiales élevées pour le rétrofit des flottes vieillissantes | -0.6% | Mondial, avec un impact plus fort en Asie-Pacifique, en Amérique latine et en Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carburéacteur comprimant les marges des compagnies aériennes

Les prix du carburéacteur ont fortement augmenté au début de 2026, exerçant une pression sur les marges d'exploitation des compagnies aériennes et des opérateurs cargo et réduisant la marge de manœuvre pour les dépenses discrétionnaires de rétrofit. Les ajustements de routes autour des zones de conflit ajoutent des miles à de nombreuses routes long-courriers, augmentant la consommation et réduisant la capacité effective sur les corridors clés. Les programmes réglementaires de carbone et l'introduction du carburant d'aviation durable augmentent les factures de carburant moyennes des transporteurs, maintenant la pression sur les coûts élevée même si les prix au comptant s'assouplissent par rapport à leurs pics. L'Association du transport aérien international a mis en évidence des coûts de conformité et de durabilité plus élevés au cours de 2024 et 2025, qui restent pertinents à mesure que davantage de routes relèvent du régime en 2026. Ces dynamiques liées au carburant et à la conformité incitent les transporteurs à échelonner les projets d'investissement et à prioriser les mises à niveau offrant un retour sur investissement plus rapide en termes de fiabilité et de temps de rotation.

Créneaux de production gros-porteurs limités jusqu'en 2030

Les retards de production des nouveaux appareils cargo gros-porteurs et les délais contraints pour les moteurs et les composants structurels ont limité la disponibilité des créneaux à court terme. Certaines grandes entrées en service d'appareils cargo ayant été repoussées par les équipementiers, les transporteurs dépendent du B777F pour assurer les missions à charge utile maximale et combler le vide dans l'attente des modèles de nouvelle génération. Les contraintes de montée en cadence sur les monocouloirs et les campagnes de rétrofit pour les flottes de moteurs ralentissent davantage la normalisation des livraisons, ce qui resserre le stock global disponible pour la conversion. Ces contraintes se répercutent sur le marché des aéronefs d'occasion, faisant monter les prix des candidats à la conversion et relevant le seuil de rentabilité des routes. Le suivi sectoriel a montré des objectifs de montée en cadence ambitieux glissant vers la droite, les avionneurs et les fournisseurs privilégiant la qualité et la stabilité au volume à mesure qu'ils reconstruisent leur confiance dans les cadences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de chargement imposent des mandats à l'échelle de la flotte

Les systèmes de chargement de fret ont capturé une part de 51,67 % en 2025 et devraient croître à un CAGR de 7,76 % jusqu'en 2031, reflétant les priorités à l'échelle de la flotte pour moderniser les pistes à rouleaux, les tapis à billes et les mécanismes de verrouillage pour la manutention standardisée des unités de chargement. Ce segment bénéficie de la vague de conversions, les compagnies aériennes spécifiant des configurations à changement rapide qui compriment les temps d'immobilisation et soutiennent une planification flexible lors des pics de demande. Les équipements intérieurs de fret, avec une part de 48,33 %, répondent à des exigences strictes en matière de sécurité incendie et de contrôle thermique, notamment pour les expéditions pharmaceutiques et à haute valeur ajoutée. Les modules à température contrôlée, les mises à niveau des revêtements et la détection d'incendie conforme soutiennent des niveaux de service constants sur les missions long-courriers. La standardisation dans la manutention des palettes et des conteneurs réduit le temps de piste et améliore les performances de rotation, que les transporteurs traduisent en une utilisation plus élevée des aéronefs sur les corridors chargés. La surveillance numérique et les analyses de poids et centrage s'intègrent aux opérations de ligne pour améliorer la conformité et réduire les erreurs manuelles dans les hubs à fort débit.

Le marché des systèmes de fret aérien continue de voir une transition progressive vers l'actionnement électrique et les composants composites, permettant des planchers, des filets et des portes cargo plus légers. Les compagnies aériennes introduisent également du matériel équipé de RFID et de capteurs qui alimente les données de maintenance et d'inventaire dans des tours de contrôle unifiées. Les cadres de certification pour les compartiments cargo et les revêtements entraînent des cycles de mise à niveau continus, y compris pour les flottes B737-800BCF et A321P2F en service commercial. Les opérateurs orientent leurs investissements vers les sous-systèmes cargo qui génèrent des économies de coûts grâce à des rotations plus rapides et moins d'événements de maintenance plutôt que vers des mises à niveau esthétiques de la cabine. L'interopérabilité avec les équipements au sol reste un critère de sélection essentiel pour les transporteurs exploitant des flottes mixtes sur plusieurs hubs. Les normes IATA CEIV et les consignes de navigabilité façonnent les listes de contrôle des achats, ce qui élève le niveau technique des solutions de montage en ligne et de rétrofit.

Par type d'aéronef : la montée en puissance des aéronefs militaires dépasse la base des aéronefs commerciaux

Les aéronefs commerciaux ont capturé 51,54 % de la part de marché des systèmes de fret aérien en 2025. Les flottes installées de B777F, B767-300BCF et A330-300P2F soutiennent les lignes long-courriers avec des opérations sans escale qui réduisent les temps de transit par rapport aux routages multi-étapes. L'activité de conversion a rebondi en 2025, les intégrateurs comblant les lacunes créées par les retards de nouvelles constructions, positionnant les monocouloirs et gros-porteurs convertis comme l'épine dorsale économique des réseaux régionaux et de tronc. Boeing prévoit que la flotte mondiale de cargo atteindra 3 900 aéronefs d'ici 2043, dont environ deux tiers seront des conversions passagers-cargo. Airbus prévoit une hausse de 45 % de la flotte de cargo dédiée à 3 420 appareils d'ici 2044, renforçant la demande à long terme pour les systèmes cargo. Les normes CO2 de l'Organisation de l'aviation civile internationale pour 2027 façonnent les nouveaux choix de produits, et Cathay Cargo a sélectionné l'A350F pour des livraisons en 2027 avec un profil de consommation de carburant plus faible qui soutient l'économie des services premium.

Les aéronefs militaires constituent le segment à la croissance la plus rapide, avec un CAGR de 7,64 % sur le marché des systèmes de fret aérien jusqu'en 2031. Cette croissance reflète des dépenses de défense élevées et des programmes de modernisation qui remplacent les transports vieillissants et stimulent la demande pour les planchers cargo, les systèmes de retenue et la protection incendie, augmentant ainsi la disponibilité des missions. Les équipements de chargement interopérables et les systèmes de palettes standardisés permettent des opérations conjointes entre les flottes alliées et soutiennent une logistique à tempo plus élevé en Amérique du Nord, en Europe et en Asie-Pacifique. L'aviation générale, qui comprend les plateformes eVTOL cargo et UAV ainsi que les aéronefs régionaux, détient la part restante de 48,46 % du marché des systèmes de fret aérien, et la première livraison de production de l'Air One Cargo d'AIR en décembre 2025 illustre des cas d'usage ciblés pour le dernier kilomètre où les grands aéronefs ne peuvent pas atterrir.

Par utilisateur final : les cycles du marché secondaire s'intensifient avec le vieillissement des flottes

Le marché secondaire représentait 38,48 % des revenus de 2025 et devrait afficher le CAGR le plus rapide à 7,28 % jusqu'en 2031, les transporteurs prolongeant la durée de vie des flottes vieillissantes. Une durée d'utilisation plus longue et une utilisation accrue par les conversions maintiennent les systèmes sous une contrainte de cycles plus élevée, ce qui élargit la demande de remplacement de planchers cargo, de pistes à rouleaux et de revêtements. L'adoption de la maintenance prédictive remodèle la planification en poussant les interventions programmées vers les saisons creuses et en réduisant l'exposition des aéronefs au sol. Les opérateurs privilégient les pièces qui améliorent la disponibilité et raccourcissent les rotations des aéronefs effectuant plusieurs rotations par jour. Le débit des grandes visites d'entretien est élevé, ce qui soutient les commandes récurrentes de composants cargo essentiels à la mission sur les gros-porteurs et les appareils cargo. Cette dynamique positionne les fournisseurs intégrés et les prestataires MRO pour capturer des ensembles plus importants d'unités remplaçables en ligne lors de chaque visite.

Les installations de montage en ligne chez les équipementiers, à 61,52 % en 2025, restent substantielles mais croissent plus lentement, compte tenu des livraisons d'aéronefs contraintes jusqu'au milieu de la décennie. Les programmes de nouveaux appareils cargo se normaliseront dans les dernières années de la période de prévision, ce qui soutient un niveau de base plus élevé d'activité de montage en ligne pour les grands fournisseurs. À court terme, de nombreuses compagnies aériennes canalisent leurs dépenses vers des mises à niveau qui rapprochent les aéronefs plus anciens des performances des nouveaux appareils cargo. Ce schéma soutient les contrats de service sur les transports commerciaux et militaires qui nécessitent des cycles de rafraîchissement périodiques pour les planchers cargo, les systèmes de retenue et la suppression d'incendie. À mesure que les flottes adoptent des composants plus légers et une surveillance numérique, les fournisseurs regroupent matériel et logiciel pour offrir une valeur sur le cycle de vie. Ces évolutions favorisent les fournisseurs qui proposent des solutions de bout en bout et des kits de rétrofit certifiés pour de grandes bases installées sur les plateformes en service.

Analyse géographique

L'Amérique du Nord a dominé avec 42,53 % en 2025, les transporteurs et les programmes de défense maintenant une utilisation élevée et des cycles de mise à niveau réguliers. La taille du marché des systèmes de fret aérien en Amérique du Nord reflète un investissement constant dans la fiabilité des systèmes, les palettes standardisées et les compartiments cargo plus sûrs sur les plateformes tactiques et stratégiques. Les écosystèmes de conversion et de MRO restent solides aux États-Unis et au Canada, où la main-d'œuvre qualifiée et la familiarité avec les certifications soutiennent le débit. Les pilotes de drones et d'eVTOL ont continué à se développer en 2026, les régulateurs ouvrant progressivement des voies pour les opérations au-delà de la ligne de visée visuelle (BVLOS) dans des zones contrôlées. Les réseaux de cargo commercial se sont concentrés sur les lignes express et de commerce électronique, avec des mises à niveau des systèmes pour améliorer la rotation et la fiabilité. Les budgets de soutien à la défense dans la région sont larges et soutiennent les travaux sur les planchers, les systèmes de retenue et les revêtements des transports opérant dans des environnements austères.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 7,32 %, et bénéficie de l'ampleur du commerce électronique, de la capacité de conversion et de l'expansion des flottes de défense. Les monocouloirs convertis soutiennent les réseaux intra-Asie denses, tandis que les gros-porteurs plus importants gèrent les routes de tronc vers l'Europe et le Moyen-Orient. L'adoption des drones cargo a progressé avec des plateformes certifiées entrant en service en Chine en 2025, ouvrant de nouveaux cas d'usage dans la livraison urbaine et la logistique à distance. L'activité régionale de MRO et de conversion a continué de croître, étendant la capacité locale pour gérer les mises à niveau de rouleaux et de systèmes de retenue spécifiques aux colis. Les gouvernements et les aéroports se sont concentrés sur les processus cargo numériques, ce qui a accéléré les délais de traitement dans les grandes plateformes. À mesure que les transporteurs ajoutent de la capacité et diversifient leurs routes, ils spécifient des systèmes cargo plus légers et plus intelligents pour équilibrer l'efficacité énergétique et la fiabilité du service.

L'Europe maintient une part significative soutenue par les hubs de commerce électronique, les intégrateurs express et le réarmement de la défense qui renforce les flottes d'aéronefs de transport. Les grands aéroports cargo ont investi dans l'automatisation et la traçabilité numérique, ce qui a amélioré le débit dans des régimes de conformité plus stricts. L'acquisition de transport aérien tactique et stratégique, y compris des transports moyens, a maintenu les carnets de commandes des fournisseurs actifs pour la palettisation, les systèmes de retenue et les systèmes de sécurité incendie. La complexité de la certification dans les juridictions européennes continue d'allonger les délais pour les nouveaux systèmes, ce qui façonne les calendriers de déploiement pour l'actionnement avancé et la surveillance. Les équipementiers restent un point de mire pour les compagnies aériennes planifiant des cycles de remplacement. La structure européenne de flottes mixtes dans le cadre de programmes en consortium soutient également une demande de rétrofit régulière tout au long de la période de prévision.

Paysage concurrentiel

Le marché des systèmes de fret aérien est modérément concentré, avec de grands intégrateurs de systèmes et des fournisseurs d'avionique qui façonnent les spécifications sur les canaux équipementiers et de rétrofit. Les principaux fournisseurs tels que Telair International GmbH, Collins Aerospace (RTX Corporation), Safran SA, Ancra International, LLC et U.S. Cargo Systems fournissent du matériel de chargement cargo, des systèmes de retenue, des actionneurs et des technologies de revêtement qui répondent aux exigences évolutives en matière de sécurité et d'efficacité. Le premier niveau est en concurrence sur l'étendue des produits certifiés, la capacité d'intégration et les réseaux de support mondiaux qui s'alignent sur les programmes des compagnies aériennes et des avionneurs. L'activation numérique et les matériaux plus légers sont les principaux leviers, les compagnies aériennes recherchant des gains mesurables en temps de rotation, en fiabilité et en poids. Avec les créneaux de livraison pour les gros-porteurs serrés, les feuilles de route de rétrofit restent centrales en 2026 et maintiennent une utilisation élevée à travers les réseaux MRO. À mesure que les drones cargo et les eVTOL se développent dans des missions de niche, ils ajoutent une demande adjacente pour des systèmes plus légers et des concepts de chargement modulaires sans déplacer les besoins fondamentaux des appareils cargo à court terme.

Les mouvements stratégiques des acteurs de l'écosystème illustrent comment la demande se traduit en activité de plateforme et de système. L'engagement de Cathay Cargo en 2025 pour des aéronefs A350F montre l'intention de la compagnie aérienne d'associer une consommation de carburant plus faible à des systèmes cargo modernes lors du montage en ligne, un choix qui s'aligne sur la future conformité CO2 et les objectifs d'efficacité. La livraison fin 2025 par AIR d'une unité eVTOL cargo a démontré une transition des prototypes vers le déploiement commercial initial pour la logistique courte distance, créant de nouvelles exigences de système à l'échelle des petits aéronefs. Les programmes de transport européens ont continué à élever la disponibilité opérationnelle et le soutien, ce qui encourage les palettes standardisées et les équipements de chargement robustes sur les flottes mixtes. Les fournisseurs qui livrent des composants composites et des commandes électroniques ont mis en évidence des améliorations de performance lors des grands événements industriels en 2025, en se concentrant sur des planchers plus légers, une meilleure surveillance de l'état de santé et une intégration plus étroite. Les métriques de fiabilité et de disponibilité restent au cœur de la prise de décision des compagnies aériennes, ce qui soutient les fournisseurs qui offrent une valeur combinée matériel et logiciel. À plus long terme, les portefeuilles gagnants lieront les options de montage en ligne à des kits de rétrofit évolutifs qui maintiennent une forte communalité entre les générations d'aéronefs.

En 2026, le marché des systèmes de fret aérien continue de bénéficier de cycles de marché secondaire durables et d'une perspective améliorée pour les nouveaux appareils cargo. Les équipementiers cadencent les augmentations de taux de production en fonction de la disponibilité des fournisseurs, ce qui tempère le volume de montage en ligne à court terme mais stabilise les plans à long terme. Les compagnies aériennes allouent leur budget aux domaines de systèmes qui réduisent le coût d'exploitation par rotation et améliorent la ponctualité, tandis que les clients de la défense mettent l'accent sur la robustesse et l'interopérabilité. À mesure que davantage d'aéroports et de transporteurs adoptent des processus cargo numériques, l'intégration avec le suivi et la documentation devient une exigence incontournable dans les nouveaux systèmes. Cet ancrage des fonctionnalités numériques aide les transporteurs à gérer la charge de conformité tout en améliorant la prévisibilité de la planification du réseau. La combinaison de la solidité du marché secondaire et de la normalisation progressive des nouvelles constructions forme une perspective équilibrée jusqu'en 2031.

Leaders du secteur des systèmes de fret aérien

Ancra International, LLC

Safran SA

U.S. Cargo Systems

Collins Aerospace (RTX Corporation)

Telair International GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : L'armée de l'air américaine a émis une demande d'information (RFI) pour identifier des sources qualifiées disposant de l'expertise, des capacités, des installations, des équipements et de l'expérience nécessaires pour réparer les côtés gauche et droit de la porte centrale cargo arrière du C-5.

- Mars 2026 : AAR Manufacturing LLC s'est vu attribuer un contrat de 159,78 millions USD par le Département de la guerre des États-Unis pour la réparation de palettes cargo héritées 463L, comme l'a indiqué le Centre de gestion du cycle de vie de l'armée de l'air.

- Février 2026 : Hengqin Winglet Aircraft Technology en Chine a conclu un accord avec Elbe Flugzeugwerke (EFW) pour la conversion d'un A330 de passagers en cargo (P2F). EFW, une entreprise allemande spécialisée dans les conversions cargo et une coentreprise entre ST Engineering et Airbus, exécutera la conversion A330P2F dans son installation partenaire en Chine. Le début des travaux de conversion est prévu pour mi-2026, renforcé par la planification technique et la certification depuis le siège social d'EFW à Dresde, en Allemagne.

Périmètre du rapport mondial sur le marché des systèmes de fret aérien

Le marché des systèmes de fret aérien englobe un large éventail d'applications et d'utilisateurs finaux. Il comprend les systèmes cargo utilisés dans les aéronefs commerciaux et militaires. L'étude couvre également les systèmes cargo conçus pour le chargement et l'installation de fret dans les aéronefs à voilure fixe et à voilure tournante. Les principaux utilisateurs finaux comprennent les grandes compagnies aériennes commerciales, les transitaires, les expéditeurs, les agences gouvernementales, les organisations humanitaires et les entités militaires.

Le marché des systèmes de fret aérien est segmenté par type de produit, type d'aéronef, utilisateur final et géographie. Par type de produit, le marché est segmenté en systèmes de chargement de fret et équipements intérieurs de fret. Par type d'aéronef, il est classé en aéronefs commerciaux, aéronefs militaires et aéronefs d'aviation générale. Par utilisateur final, le marché est segmenté en équipementiers et marché secondaire. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes de fret aérien dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Systèmes de chargement de fret |

| Équipements intérieurs de fret |

| Aéronefs commerciaux | Aéronefs passagers monocouloirs |

| Aéronefs passagers gros-porteurs | |

| Aéronefs cargo | |

| Jets régionaux | |

| Aéronefs militaires | Aéronefs de transport/cargo militaires |

| Aéronefs d'aviation générale | eVTOL cargo et grands UAV |

| Équipementiers |

| Marché secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Systèmes de chargement de fret | ||

| Équipements intérieurs de fret | |||

| Par type d'aéronef | Aéronefs commerciaux | Aéronefs passagers monocouloirs | |

| Aéronefs passagers gros-porteurs | |||

| Aéronefs cargo | |||

| Jets régionaux | |||

| Aéronefs militaires | Aéronefs de transport/cargo militaires | ||

| Aéronefs d'aviation générale | eVTOL cargo et grands UAV | ||

| Par utilisateur final | Équipementiers | ||

| Marché secondaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel est le CAGR 2026-2031 pour le marché des systèmes de fret aérien ?

Le marché des systèmes de fret aérien devrait croître à un CAGR de 7,09 % de 2026 à 2031, pour atteindre 11,33 milliards USD d'ici 2031 contre 8,04 milliards USD en 2026.

Quelle catégorie de produits est en tête sur le marché des systèmes de fret aérien en 2025 ?

Les systèmes de chargement de fret ont dominé avec une part de revenus de 51,67 % en 2025 et devraient croître à un CAGR de 7,76 % jusqu'en 2031.

Quel type d'aéronef se développe le plus rapidement sur le marché des systèmes de fret aérien ?

Les aéronefs militaires devraient afficher le CAGR le plus rapide à 7,64 % jusqu'en 2031, soutenus par des dépenses de défense élevées et des programmes de modernisation.

Quelle région détient la plus grande part du marché des systèmes de fret aérien ?

L'Amérique du Nord a dominé avec 42,53 % en 2025, soutenue par de solides écosystèmes de conversion commerciale et des dépenses de soutien à la défense.

Quelle région connaît la croissance la plus rapide sur le marché des systèmes de fret aérien ?

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 7,32 %, aidée par l'ampleur du commerce électronique, les conversions et l'activité certifiée des drones cargo.

Comment les retards chez les équipementiers affectent-ils le marché des systèmes de fret aérien ?

Les créneaux gros-porteurs contraints et les entrées en service retardées des appareils cargo de nouvelle génération déplacent la demande vers les conversions et les rétrofits, soutenant l'élan du marché secondaire en 2026.

Dernière mise à jour de la page le: