Taille et Part du Marché des Fils et Câbles pour Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.86 Milliards de dollars |

| Taille du Marché (2030) | 3.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.34% CAGR |

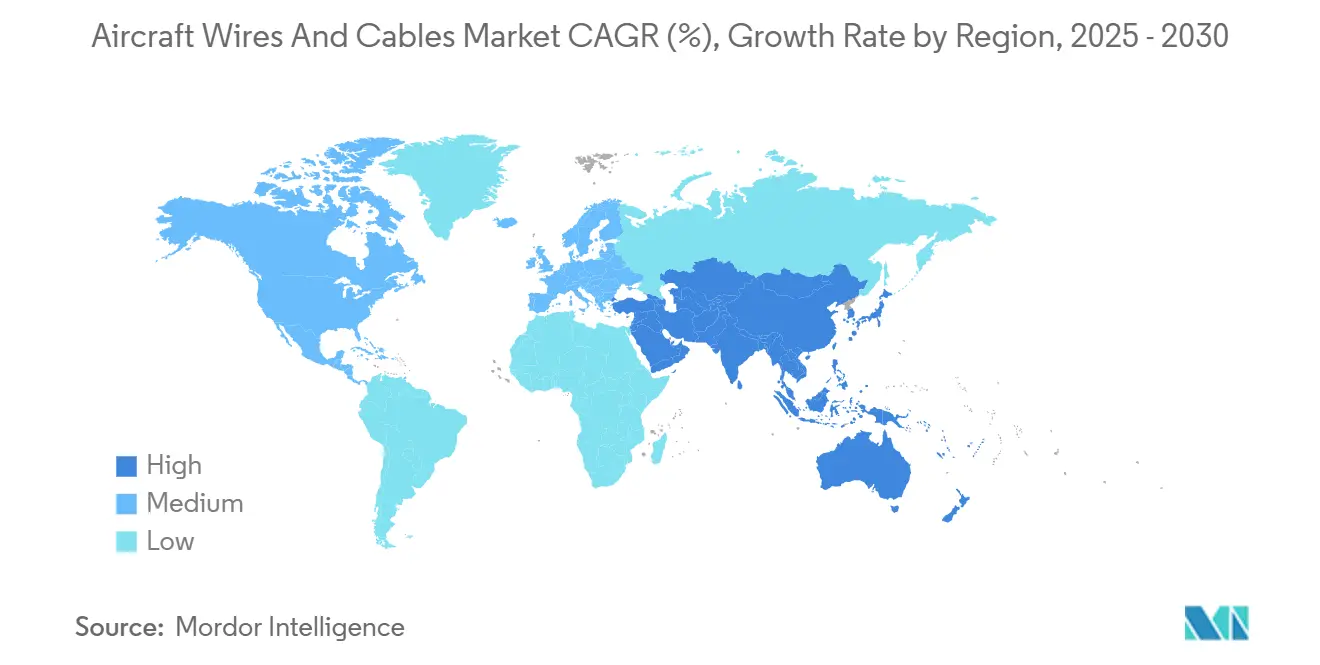

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

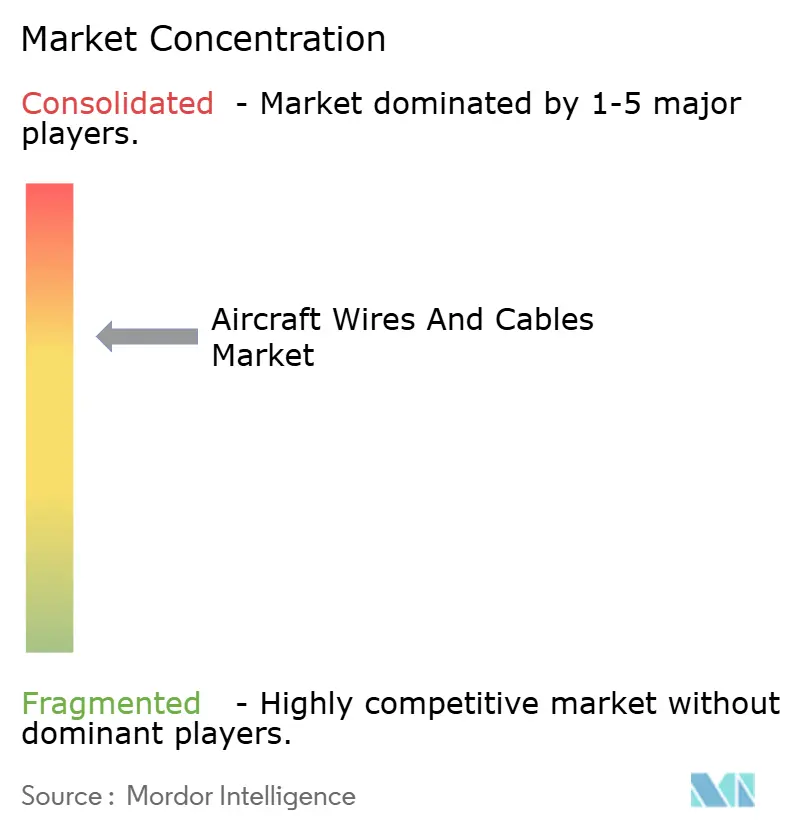

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fils et Câbles pour Aéronefs par Mordor Intelligence

La taille du marché des fils et câbles pour aéronefs est estimée à 2,86 milliards USD en 2025 et devrait atteindre 3,89 milliards USD d'ici 2030, avec un CAGR de 6,34 %. La reprise de la demande de transport aérien, la poussée vers des aéronefs à plus forte composante électrique et un pipeline croissant de prototypes d'eVTOL accélèrent la demande d'interconnexions électriques sophistiquées. Les carnets de commandes de production de monocouloirs chez Boeing et Airbus s'étendent sur plus de huit ans de production, ancrant la demande future en contenu de câblage et conférant aux fournisseurs établis un levier tarifaire. Les programmes obligatoires de rétrofit des systèmes d'interconnexion de câblage électrique (EWIS) sur les aéronefs de plus de 14 ans élargissent le vivier d'opportunités sur le marché de l'après-vente, tandis que le passage aux conducteurs en aluminium allégé atténue la volatilité des prix du cuivre et aide les compagnies aériennes à réduire le poids opérationnel. Sur le plan régional, l'Amérique du Nord maintient sa position de leader grâce à d'importants budgets de défense, tandis que la région Asie-Pacifique progresse comme la géographie à la croissance la plus rapide, portée par une expansion record des flottes en Chine et en Inde.

Principaux Enseignements du Rapport

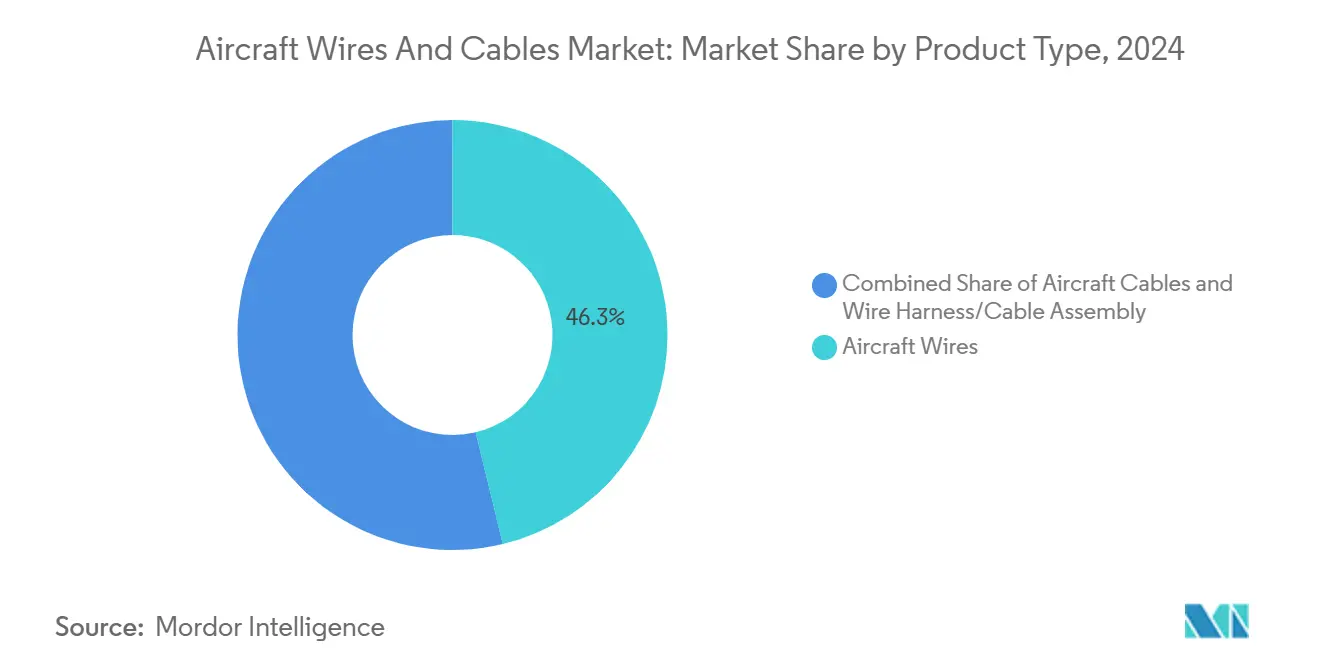

- Par type de produit, les fils pour aéronefs représentaient 46,25 % de la part du marché des fils et câbles pour aéronefs en 2024 ; les câbles pour aéronefs sont en passe de croître à un CAGR de 7,35 % jusqu'en 2030.

- Par application, la distribution d'énergie représentait 36,56 % de la taille du marché des fils et câbles pour aéronefs en 2024, tandis que le segment données et communication progresse à un CAGR de 7,57 % jusqu'en 2030.

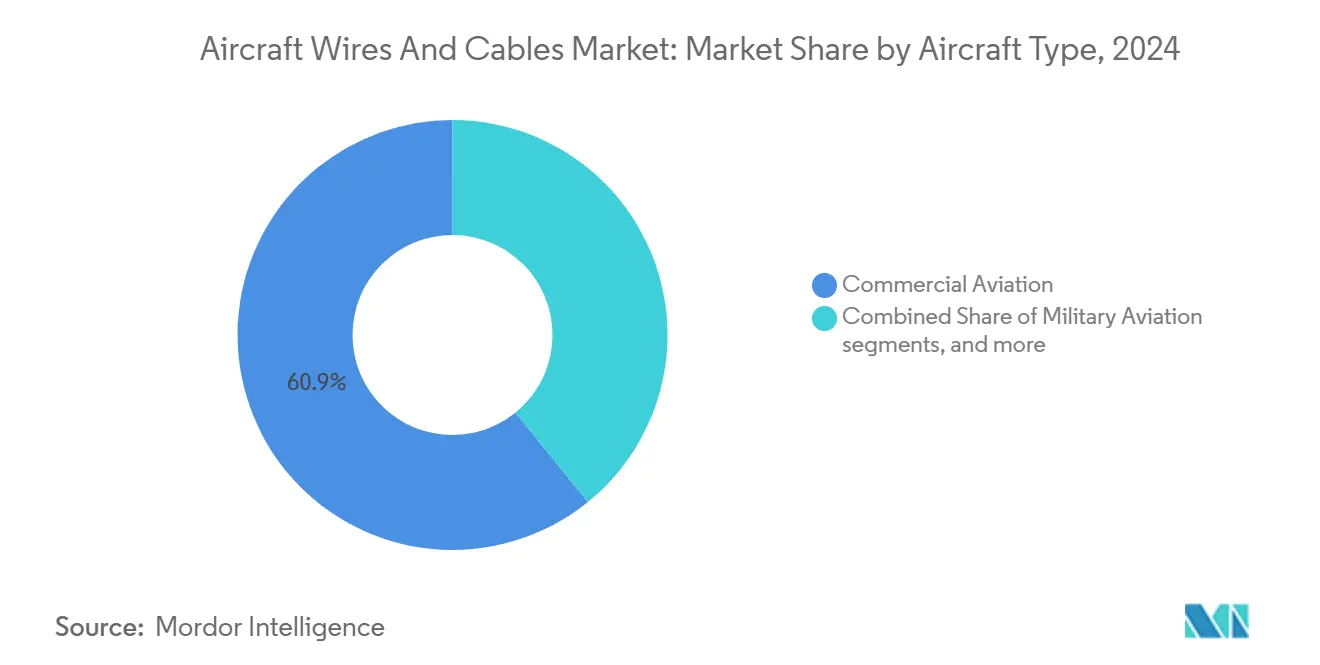

- Par type d'aéronef, les plateformes d'aviation commerciale représentaient 60,85 % des parts en 2024, tandis que le segment des plateformes émergentes devrait se développer à un CAGR de 9,15 % entre 2025 et 2030.

- Par montage, les installations en ligne (OEM) dominaient avec une part de 74,65 % en 2024 ; le rétrofit/après-vente affichera la croissance la plus rapide avec un CAGR de 7,68 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,75 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 6,55 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Fils et Câbles pour Aéronefs

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du carnet de commandes de production de monocouloirs | +1.20% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes obligatoires de rétrofit des systèmes d'interconnexion de câblage électrique pour les flottes vieillissantes | +0.80% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Passage aux conducteurs allégés pour réduire la consommation de carburant | +0.60% | Mondial | Long terme (≥ 4 ans) |

| Divertissement et connectivité à bord à haute vitesse (IFEC) stimulant la demande de câbles à fibres optiques | +0.90% | Mondial, porté par les transporteurs premium en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Architectures haute tension pour les aéronefs à plus forte composante électrique | +0.70% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Prototypes d'eVTOL nécessitant des faisceaux résistants aux températures élevées | +0.40% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Carnet de Commandes de Production de Monocouloirs

Le carnet de commandes du B737 de Boeing avec 4 296 unités et le carnet de commandes de la famille A320 d'Airbus dépassant 20 000 unités ancrent effectivement huit à dix ans de production de monocouloirs, soutenant la demande de base pour le marché des fils et câbles pour aéronefs.[1]FlightGlobal Staff, "Boeing Accelerated 737 Deliveries in January Following Tumultuous 2024," flightglobal.com La résilience de la chaîne d'approvisionnement a supplanté la réduction des coûts comme priorité des OEM, permettant aux fournisseurs de câblage de premier rang de négocier des contrats à plus long terme basés sur la valeur. La capacité d'installation, et non la disponibilité des composants, contraint désormais les livraisons, les pénuries de main-d'œuvre de techniciens EWIS certifiés retardant les achèvements. Ces goulots d'étranglement favorisent les fournisseurs capables de proposer des faisceaux prêts à installer en kit, nécessitant moins d'heures de travail manuel. La certitude de calendrier qui en résulte est de plus en plus intégrée dans les contrats au niveau des aéronefs, faisant monter les prix de vente moyens des ensembles de câblage.

Programmes Obligatoires de Rétrofit des Systèmes d'Interconnexion de Câblage Électrique pour les Flottes Vieillissantes

Le programme d'amélioration de la navigabilité renforcée de la FAA impose la maintenance des EWIS sur les aéronefs de transport construits après 1958, rendant les dépenses de rétrofit non discrétionnaires pour les opérateurs.[2]Federal Aviation Administration, "AC 25.1701-1 – Certification of Electrical Wiring Interconnection Systems on Transport Category Airplanes," faa.gov La mise à niveau de 150 appareils A320ceo d'American Airlines souligne l'ampleur des périmètres de travaux imposés, combinant des packages d'avionique, de cellule et de câblage dans des contrats uniques. L'harmonisation AMC-20 de l'EASA exporte des règles similaires aux flottes européennes, alignant les calendriers et la documentation technique entre les juridictions. Des fenêtres de rétrofit prévisibles permettent aux fournisseurs de séquencer la production plus efficacement que dans le canal OEM cyclique. Les revenus de formation pour l'inspection et la maintenance des EWIS complètent en outre les ventes de matériel, transformant la capacité de service en un amortisseur de marge.

Passage aux Conducteurs Allégés pour Réduire la Consommation de Carburant

Prysmian a réalisé 30 % d'économies de poids sur le câblage de l'Airbus A380 en remplaçant les conducteurs en cuivre par des conducteurs en aluminium, démontrant la viabilité concrète d'une métallurgie plus légère.[3]Prysmian Group, "30% Weight Saving with Aluminium Wires," prysmiangroup.com Les produits coaxiaux RF avancés de PIC Wire and Cable réduisent le poids jusqu'à 81 % tout en préservant l'intégrité du blindage, un paramètre critique pour les systèmes de sécurité en vol. Le cuivre a atteint 5,20 USD par livre en mai 2024 et devrait rester sous contrainte d'approvisionnement cette décennie, rendant les conceptions à base d'aluminium attractives comme couverture contre le risque sur les matières premières. Les nouveaux alliages Si-Mg-Al comblent désormais suffisamment les écarts de conductivité pour satisfaire les circuits à forte charge, garantissant que ce changement est structurel et non cyclique.

Divertissement et Connectivité à Bord à Haute Vitesse (IFEC) Stimulant la Demande de Câbles à Fibres Optiques

Les enquêtes de satisfaction des compagnies aériennes montrent que 83 % des passagers choisissent les transporteurs offrant un meilleur Wi-Fi à bord, faisant de la connectivité un levier de revenus plutôt qu'un poste de coût. Les câbles à fibres optiques conformes à l'ARINC de Gore offrent des débits de données supérieurs à 100 Gbps, ne pesant que 4,2 kg par km, contre 41 kg pour des faisceaux ethernet en cuivre équivalents. L'immunité de la fibre aux interférences électromagnétiques réduit les besoins en blindage et simplifie le routage dans les fuselages encombrés. Avec les services de streaming et les flux de maintenance prédictive en concurrence pour la bande passante, les OEM ont commencé à spécifier des dorsales en fibre même sur les aéronefs à courte portée, accélérant la croissance des volumes du marché des fils et câbles pour aéronefs.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cycles de certification et de qualification coûteux des systèmes d'interconnexion de câblage électrique (EWIS) | −0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Volatilité des prix du cuivre et de l'aluminium | −0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Risque d'emballement thermique dans l'isolation des faisceaux haute tension | −0.2% | Mondial | Long terme (≥ 4 ans) |

| Main-d'œuvre qualifiée limitée pour l'installation de nouveaux câblages | −0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de Certification et de Qualification Coûteux des Systèmes d'Interconnexion de Câblage Électrique

Le câblage des aéronefs doit franchir des barrières de sécurité bien plus strictes que la plupart des produits industriels, rendant les nouveaux designs lents et coûteux. Chaque type de fil est soumis à des tests environnementaux, de compatibilité électromagnétique et de modes de défaillance qui peuvent porter les coûts de certification au-delà d'un million USD et ajouter jusqu'à cinq années supplémentaires à un calendrier de développement. Les opérateurs doivent également cartographier chaque cheminement de câble et prouver qu'il reste accessible pour la maintenance dans le cadre de la procédure d'analyse zonale renforcée de la FAA. Cette tâche favorise les fournisseurs disposant déjà de vastes bibliothèques de documentation. L'EASA européenne a aligné ses règles sur celles de la FAA, de sorte que les entreprises ne peuvent pas éviter cette contrainte en se certifiant ailleurs ; satisfaire aux deux exigences peut absorber 15 à 20 % du budget d'un nouveau produit. L'obstacle est encore plus élevé pour les nouveaux matériaux tels que les alliages d'aluminium avancés ou les polymères haute température, car le faible historique de vol oblige les ingénieurs à effectuer des travaux de validation supplémentaires. En conséquence, les entreprises plus petites ou plus récentes peinent souvent à s'imposer, et même les grands acteurs réfléchissent à deux fois avant de parier sur des idées de câblage radicales.

Risque d'Emballement Thermique dans l'Isolation des Faisceaux Haute Tension

Le passage des systèmes 28 V de longue date aux réseaux d'alimentation haute tension fait fonctionner les matériaux d'isolation actuels à des températures bien supérieures à celles pour lesquelles ils ont été conçus. Des études en laboratoire montrent que l'humidité, la saleté et les variations rapides de température peuvent déclencher un « arc tracking », où de minuscules arcs électriques brûlent à travers la gaine plastique, entraînant un emballement thermique ou un incendie. Le B787 utilise déjà des lignes CC ±270 V, et les futurs aéronefs électriques ou hybrides pourraient nécessiter des circuits de classe kilovolt, sollicitant davantage l'isolation. Collins Aerospace et d'autres fournisseurs expérimentent de nouveaux polymères et configurations de refroidissement, tout en reconnaissant que la gestion thermique reste l'une des barrières les plus complexes à la propulsion de niveau mégawatt. Le problème dépasse les matières premières ; les règles actuelles d'espacement et de routage des câbles ont été rédigées pour les systèmes basse tension et pourraient ne pas protéger contre des niveaux d'énergie plus élevés. À moins que le secteur ne trouve une solution fiable, les compagnies aériennes et les régulateurs pourraient limiter la vitesse à laquelle les conceptions haute tension entrent dans le service quotidien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Câbles à Fibres Optiques Stimulent l'Innovation

Les fils pour aéronefs représentaient 46,25 % du chiffre d'affaires de la taille du marché des fils et câbles pour aéronefs en 2024, tandis que les câbles pour aéronefs, bien que plus petits, devraient croître au CAGR de 7,35 %, le plus rapide parmi tous les produits.

La croissance des câbles à base de fibres découle de la numérisation des aéronefs : l'analyse en temps réel, le streaming 4K en cabine et la surveillance de l'état de santé connectée au cloud nécessitent des liaisons multi-gigabits que le cuivre ne peut pas fournir efficacement. Le fil pour aéronef à âme en aluminium ancre toujours les circuits d'alimentation, mais les équipes de conception des OEM l'associent de plus en plus aux réseaux photoniques pour le trafic de données. Le faisceau de câbles/assemblage de câbles conserve un pouvoir de fixation des prix lié à la complexité, car chaque faisceau est conçu de manière unique, et la part du marché des fils et câbles pour aéronefs pour ce sous-segment bénéficie de compétences d'intégration rares.

Le fil de raccordement/monoconducteur soutient la demande de rétrofit grâce à sa nature de remplacement direct facilitant les échanges en maintenance de ligne. Le câble coaxial/RF cède les fonctions haute fréquence à la fibre mais perdure dans les radars et transpondeurs existants. Le câble mécanique/de commande reste une niche, limité aux applications où la redondance électronique est plus difficile à certifier. Les variantes monomode émergentes dominent les épines dorsales longue distance, tandis que le multimode offre des liaisons inter-baies courte distance moins coûteuses, permettant aux fournisseurs de segmenter leurs portefeuilles.

Par Application : La Communication de Données Accélère la Croissance

La distribution d'énergie a conservé 36,56 % de la taille du marché des fils et câbles pour aéronefs en 2024, reflétant son omniprésence sur toutes les plateformes. Les données et la communication, cependant, afficheront un CAGR de 7,57 % jusqu'en 2030, dépassant toutes les autres applications.

Les concepts de cabine numérique, les centres de maintenance prédictive et les bancs d'essai de commande de vol autonome saturent la capacité de bande passante existante, transformant les aéronefs en centres de données aéroportés. Par conséquent, les budgets de poids de câblage se déplacent des faisceaux d'alimentation à forte teneur en cuivre vers la fibre légère, améliorant la consommation globale de carburant. La commande de vol et l'actionnement maintiennent un élan régulier à mesure que la pénétration du fly-by-wire augmente dans les jets d'affaires et les drones militaires. L'éclairage LED d'ambiance et les systèmes de cabine intelligente augmentent le nombre de fils par siège, tandis que les circuits environnementaux et utilitaires gagnent des capteurs pour la surveillance basée sur l'état. Les sous-systèmes de train d'atterrissage restent une niche critique en matière de fiabilité, desservie par des faisceaux résistants à l'abrasion à prix premium.

Par Type d'Aéronef : L'eVTOL Perturbe les Segments Traditionnels

Les plateformes d'aviation commerciale représentaient 60,85 % du chiffre d'affaires en 2024 et ancrent ainsi les volumes de base pour le marché des fils et câbles pour aéronefs. Les plateformes émergentes, bien que naissantes, mènent la croissance à un CAGR de 9,15 % à mesure que les prototypes de mobilité aérienne urbaine (MAU) progressent vers la certification.

La domination des monocouloirs est due à des carnets de commandes incessants et à leurs mises à niveau avioniques à forte intensité de câblage. Les gros-porteurs maintiennent des niches à faible croissance mais à haute valeur, notamment dans les installations IFEC premium. Les jets régionaux font face à un risque de substitution par les monocouloirs remotorisés mais conservent des routes inadaptées aux aéronefs plus grands. Les OEM de jets d'affaires intègrent des batteries haute tension pour les systèmes d'assistance au roulage, augmentant le nombre de fils par unité. Les variantes militaires nécessitent des faisceaux robustifiés qui génèrent des marges plus élevées. Le câblage des giravions doit résister aux charges vibratoires, engendrant des gammes de produits dédiées. Les architectures eVTOL fonctionnent sur une propulsion électrique de classe mégawatt, élevant les niveaux de tension et de température au-delà des normes conventionnelles et ouvrant des créneaux de spécification vierges pour les fournisseurs agiles.

Par Montage : Le Marché du Rétrofit Gagne en Dynamisme

Les installations en ligne ont capturé 74,65 % du chiffre d'affaires du marché des fils et câbles pour aéronefs en 2024, reflétant la domination des OEM, mais le rétrofit/après-vente se développera à un CAGR de 7,68 % jusqu'en 2030. Les calendriers OEM serrés et la rareté des créneaux de livraison incitent les compagnies aériennes à prolonger la durée de vie des actifs avec des mises à niveau de cabine, d'avionique et d'EWIS plutôt que de commander de nouveaux appareils. Les packages de travaux de rétrofit combinent câblage, capteurs et matériel de connectivité, augmentant les valeurs moyennes par appareil par rapport au remplacement de pièces de routine. Les contrats après-vente atténuent également la cyclicité des OEM, offrant aux fournisseurs une optionnalité de carnet de commandes. Pour le montage en ligne, le rythme de production dépend de la disponibilité de la main-d'œuvre ; les fournisseurs proposant des kits de faisceaux semi-finis, étiquetés et testés réduisent les temps de cycle d'assemblage final et font face à une forte demande des avionneurs cherchant à accélérer les cadences.

Analyse Géographique

Le leadership de l'Amérique du Nord repose sur le hub d'avionneurs de Boeing, un écosystème de premier rang profond et le budget de défense de 886 milliards USD pour l'exercice 2025, qui intègre d'importants approvisionnements en câblage pour les plateformes de combat et de transport.[4]Senate Armed Services Committee, "FY25 NDAA Bill Text," senate.gov Le Canada contribue avec des sous-ensembles d'ailes composites et de câblage, tandis que le Mexique accueille une production de faisceaux compétitive en termes de coûts qui alimente les lignes de Boeing et d'Airbus. Les réglementations de la FAA établissent des références mondiales, ce qui signifie que les innovations prouvées dans les programmes américains se répercutent dans le monde entier, renforçant l'influence de la région en matière de normes.

La trajectoire de croissance de 6,55 % de l'Asie-Pacifique découle d'une base croissante de voyageurs de la classe moyenne ; la Chine seule entend tripler sa flotte d'ici 2043, nécessitant des centres de MRO à haut débit et des milliards en stocks de pièces de rechange. Les corridors industriels soutenus par le gouvernement indien promettent des incitations pour les usines de faisceaux de câblage, compensant l'exposition au risque de change pour les fournisseurs mondiaux. Le Japon et la Corée du Sud, avec leurs secteurs électroniques matures, se taillent des niches à haute valeur dans les connecteurs à fibres optiques.

L'Europe offre une croissance unitaire relativement lente mais reste un banc d'essai pour les systèmes électriques axés sur la durabilité. Les recherches d'Airbus à Toulouse sur la distribution à 1,2 kV nécessitent des solutions d'isolation de nouvelle génération, offrant un avantage de premier entrant aux fournisseurs locaux. Le Royaume-Uni, l'Allemagne et la France abritent des clusters aérospatiaux denses qui accélèrent les cycles de conception, tandis que l'alignement de l'EASA sur la FAA simplifie les approbations de produits sur plusieurs marchés.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent moins de 8 % du chiffre d'affaires de 2024 mais affichent une demande de rétrofit supérieure à la moyenne, les transporteurs modernisant leur avionique et leurs cabines plutôt que d'acheter de nouveaux appareils. Les règles de contenu local et la complexité douanière favorisent les fournisseurs prêts à s'associer avec des MRO régionaux pour le stockage et le support d'ingénierie de terrain.

Paysage Concurrentiel

Le marché des fils et câbles pour aéronefs reste modérément consolidé. TE Connectivity Corporation (TE Connectivity plc), Amphenol Corporation, Safran Electrical & Power (Safran) et Collins Aerospace (RTX Corporation) détiennent plus de la moitié du chiffre d'affaires de 2024, bénéficiant d'accords d'approvisionnement à long terme et d'une large gamme de produits. L'acquisition de Carlisle Interconnect Technologies par Amphenol pour 2,025 milliards USD a ajouté 900 millions USD de ventes et renforcé son offre pour les environnements difficiles. Safran a renouvelé des contrats pluriannuels avec Boeing pour le câblage du B737 MAX et du B777-X, ancrant sa position dans le canal OEM.

Les opportunités de marché non exploitées se concentrent autour des faisceaux eVTOL et haute tension, où aucun acteur établi ne dispose d'une échelle significative. Les prototypes de Collins Aerospace pour le projet européen SWITCH signalent une course à la recherche et au développement pour sécuriser des primes de prix de premier entrant. PIC Wire and Cable tire parti de l'innovation matériaux, affichant 81 % d'économies de poids qui résonnent avec les objectifs de réduction de la consommation de carburant. Des spécialistes de niche comme SASMOS HET s'alignent avec des OEM émergents tels que Deutsche Aircraft, prouvant que des partenariats agiles peuvent contourner l'inertie des acteurs établis.

L'intensité concurrentielle augmente à mesure que l'inflation des matières premières pèse sur les marges. Les fournisseurs possédant des portefeuilles à base d'aluminium et de cuivre se couvrent mieux contre les fluctuations des intrants que leurs homologues mono-métal. Les capacités de service — kitting, formation à l'installation et support AOG — sont des facteurs de différenciation lorsque les spécifications matérielles se banalisent. Les jumeaux numériques des routages de faisceaux, désormais proposés par plusieurs fournisseurs, raccourcissent les courbes d'apprentissage à l'installation et fidélisent les clients dans des écosystèmes logiciels.

Leaders du Secteur des Fils et Câbles pour Aéronefs

Amphenol Corporation

Safran Electrical & Power (Groupe Safran)

TE Connectivity Corporation (TE Connectivity plc)

GKN Aerospace (Melrose Industries PLC)

LATECOERE S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Molex a annoncé la signature d'un accord pour l'acquisition d'AirBorn, Inc. Cette entreprise est spécialisée dans la conception et la fabrication de connecteurs robustes et de composants électroniques pour les OEM mondiaux desservant les marchés de l'aérospatiale et de la défense, de l'aviation commerciale, de l'exploration spatiale, du médical et de l'industrie.

- Juillet 2024 : GKN Aerospace a annoncé la prolongation de son accord avec Airbus, assurant la poursuite de la production des systèmes d'interconnexion de câblage électrique (EWIS) pour l'aéronef A220. Ce contrat pluriannuel consolide la position de GKN Aerospace en tant que fournisseur principal d'EWIS pour Airbus.

- Avril 2024 : Safran Electrical & Power a lancé GENeUSCONNECT, une nouvelle série de faisceaux électriques haute puissance. Cet ajout complète la gamme de systèmes électriques de l'entreprise conçus pour les nouvelles générations d'aéronefs entièrement électriques et hybrides.

- Février 2024 : Malaysia Airlines Berhad (MAB) a confié à Safran Electrical & Power un contrat de service exclusif de trois ans pour la maintenance des faisceaux électriques des moteurs CFM56-7B de MAB.

Périmètre du Rapport sur le Marché Mondial des Fils et Câbles pour Aéronefs

| Fils pour Aéronefs | Fil de Raccordement/Monoconducteur | |

| Câble Coaxial/RF | ||

| Câbles pour Aéronefs | Câble Mécanique/de Commande | |

| Câble à Fibres Optiques | Fibre Monomode | |

| Fibre Multimode | ||

| Faisceau de Câbles/Assemblage de Câbles | ||

| Distribution d'Énergie |

| Données et Communication |

| Commande de Vol et Actionnement |

| Éclairage et Systèmes de Cabine |

| Systèmes Environnementaux et Utilitaires |

| Train d'Atterrissage et Freinage |

| Aviation Commerciale | Monocouloir |

| Gros-Porteur | |

| Jets Régionaux | |

| Aviation Militaire | Aéronefs de Combat |

| Aéronefs Non Combattants | |

| Véhicules Aériens Sans Pilote (drones) | |

| Aviation Générale | Jets d'Affaires |

| Aéronefs à Pistons et Turbopropulseurs | |

| Giravions | Hélicoptères Civils |

| Hélicoptères Militaires | |

| Plateformes Émergentes | eVTOL/Mobilité Aérienne Urbaine |

| Drones Commerciaux |

| Montage en Ligne (OEM) |

| Rétrofit/Après-Vente |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Type de Produit | Fils pour Aéronefs | Fil de Raccordement/Monoconducteur | |

| Câble Coaxial/RF | |||

| Câbles pour Aéronefs | Câble Mécanique/de Commande | ||

| Câble à Fibres Optiques | Fibre Monomode | ||

| Fibre Multimode | |||

| Faisceau de Câbles/Assemblage de Câbles | |||

| Application | Distribution d'Énergie | ||

| Données et Communication | |||

| Commande de Vol et Actionnement | |||

| Éclairage et Systèmes de Cabine | |||

| Systèmes Environnementaux et Utilitaires | |||

| Train d'Atterrissage et Freinage | |||

| Type d'Aéronef | Aviation Commerciale | Monocouloir | |

| Gros-Porteur | |||

| Jets Régionaux | |||

| Aviation Militaire | Aéronefs de Combat | ||

| Aéronefs Non Combattants | |||

| Véhicules Aériens Sans Pilote (drones) | |||

| Aviation Générale | Jets d'Affaires | ||

| Aéronefs à Pistons et Turbopropulseurs | |||

| Giravions | Hélicoptères Civils | ||

| Hélicoptères Militaires | |||

| Plateformes Émergentes | eVTOL/Mobilité Aérienne Urbaine | ||

| Drones Commerciaux | |||

| Montage | Montage en Ligne (OEM) | ||

| Rétrofit/Après-Vente | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des fils et câbles pour aéronefs en 2025 ?

La taille du marché des fils et câbles pour aéronefs est estimée à 2,86 milliards USD en 2025 et devrait atteindre 3,89 milliards USD d'ici 2030, reflétant un CAGR de 6,34 %.

Quelle classe de produit connaît la croissance la plus rapide jusqu'en 2030 ?

Les câbles pour aéronefs devraient progresser à un CAGR de 7,35 %, le plus élevé parmi tous les types de produits.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion des flottes en Chine et en Inde ainsi que la volonté de développer une fabrication aérospatiale locale stimulent un CAGR de 6,55 % jusqu'en 2030.

Qu'est-ce qui rend la demande de rétrofit attractive pour les fournisseurs ?

Les mandats réglementaires EWIS et les mises à niveau des cabines des compagnies aériennes augmentent les dépenses de rétrofit, conférant au segment une perspective de CAGR de 7,68 %.

Comment les tendances des matières premières façonnent-elles les choix de conducteurs ?

La volatilité des prix du cuivre et les objectifs d'économies de poids accélèrent un changement structurel vers les conducteurs en aluminium.

Quelle nouvelle catégorie d'aéronefs offre le plus fort potentiel de croissance ?

Les plateformes eVTOL devraient afficher un CAGR de 9,15 % à mesure que les voies de certification se dégagent et que les services de mobilité aérienne urbaine se développent.

Dernière mise à jour de la page le: