Taille et part de marché des systèmes de train d'atterrissage d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.76 Milliards de dollars |

| Taille du Marché (2031) | 18.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de train d'atterrissage d'aéronefs par Mordor Intelligence

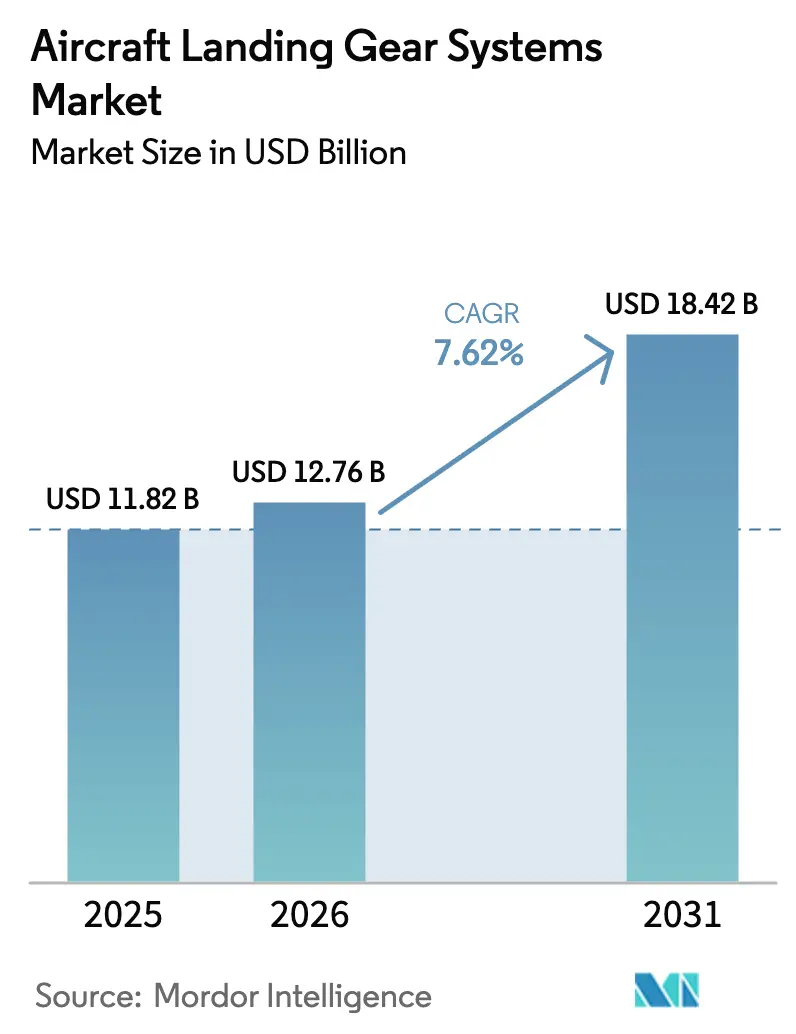

La taille du marché des systèmes de train d'atterrissage d'aéronefs devrait passer de 11,82 milliards USD en 2025 à 12,76 milliards USD en 2026 et est prévue pour atteindre 18,42 milliards USD d'ici 2031, à un CAGR de 7,62 % sur la période 2026-2031. Les jambes de force composites, l'actionnement électromécanique et les ensembles riches en capteurs passent du stade de prototype à celui de production à cadence élevée, offrant aux fournisseurs une voie vers une tarification premium sur les plateformes à fuselage étroit et militaires. La demande est amplifiée par un carnet de commandes de production dépassant 17 000 avions commerciaux, Airbus et Boeing visant un total combiné de 1 200 livraisons de monocouloirs en 2026, chaque ensemble étant valorisé entre 1,5 million USD et 2,0 millions USD. Les programmes de défense ajoutent de la résilience : le F-35, le F-15EX et les remplaçants de ravitailleurs nécessitent des trains d'atterrissage robustes tolérant les opérations en terrain difficile et les contraintes d'intégration liées à la furtivité. Les plateformes de mobilité aérienne urbaine (MAU) de Joby et Archer devraient entrer en production à faible cadence en 2026, créant un créneau pour les composants en titane fabriqués par fabrication additive qui réduisent les délais de livraison de 12 mois à six semaines. Enfin, les plateformes de maintenance par jumeau numérique, menées par Safran, Collins et Honeywell, réduisent les retraits non programmés de 25 % et remodèlent l'économie du marché secondaire vers des modèles de révision basés sur l'état.

Points clés du rapport

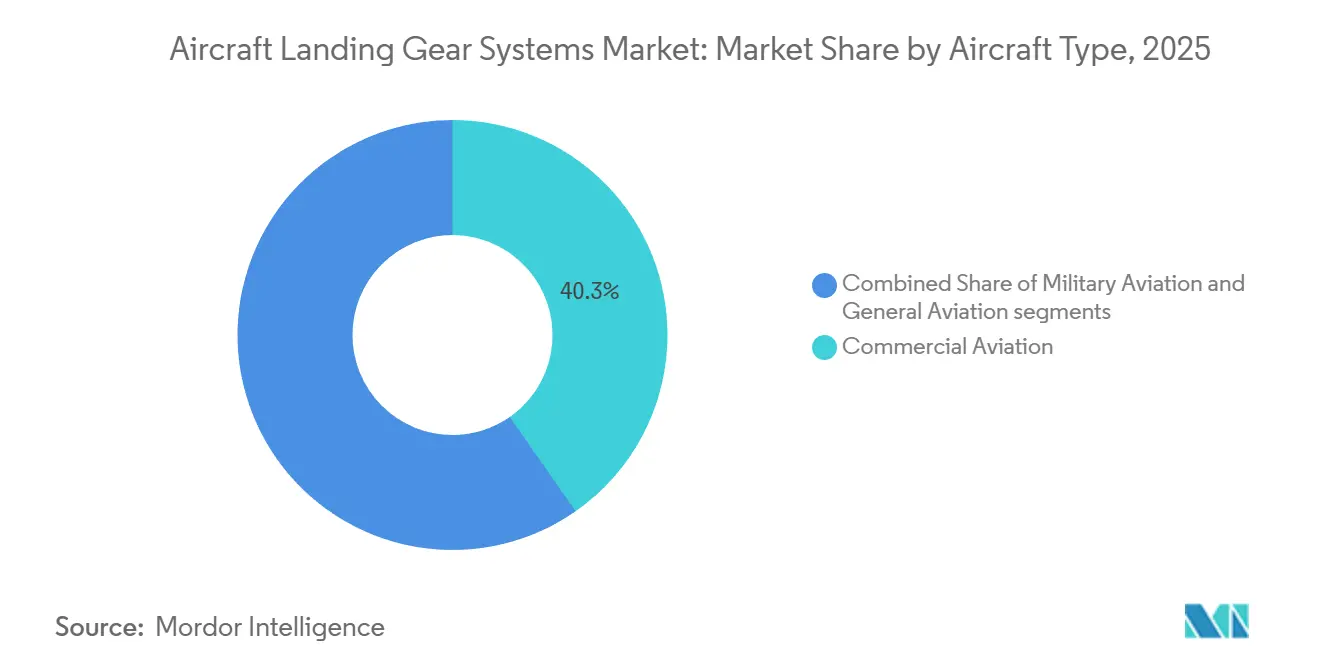

- Par type d'aéronef, l'aviation commerciale détenait 40,21 % de la part de marché des systèmes de train d'atterrissage d'aéronefs en 2025, tandis que l'aviation militaire enregistrait la croissance la plus rapide avec un CAGR de 11,56 % jusqu'en 2031.

- Par position du train, les ensembles principaux représentaient une part de revenus de 72,78 % en 2025 et devraient progresser à un CAGR de 10,43 % jusqu'en 2031.

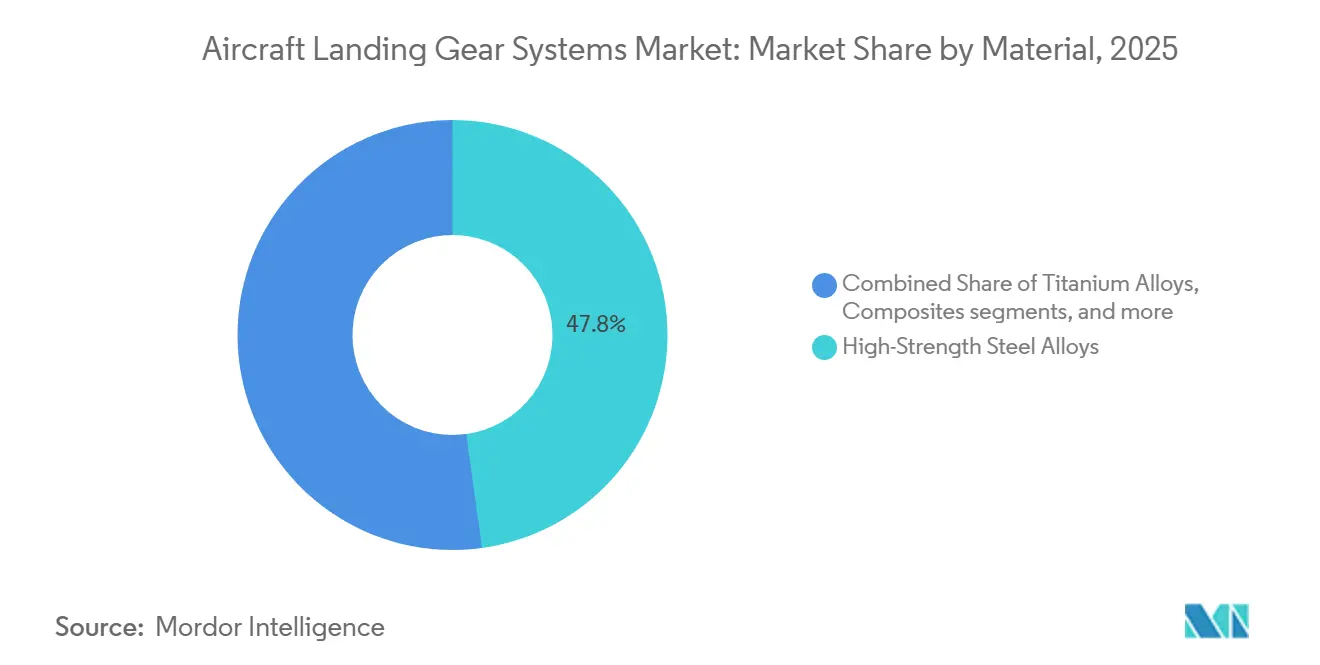

- Par matériau, les composites représentaient 13,76 % de la taille du marché des systèmes de train d'atterrissage d'aéronefs en 2025 et devraient croître à un CAGR de 13,76 % entre 2026 et 2031.

- Par utilisateur final, les canaux OEM ont capturé 63,65 % de la part de revenus en 2025, tandis que le segment du marché secondaire devrait afficher un CAGR de 8,78 % jusqu'en 2031.

- Par sous-système, le système structurel représentait 43,67 % de la taille du marché des systèmes de train d'atterrissage d'aéronefs en 2025, tandis que les systèmes d'actionnement croissent à un CAGR de 11,56 % jusqu'en 2031.

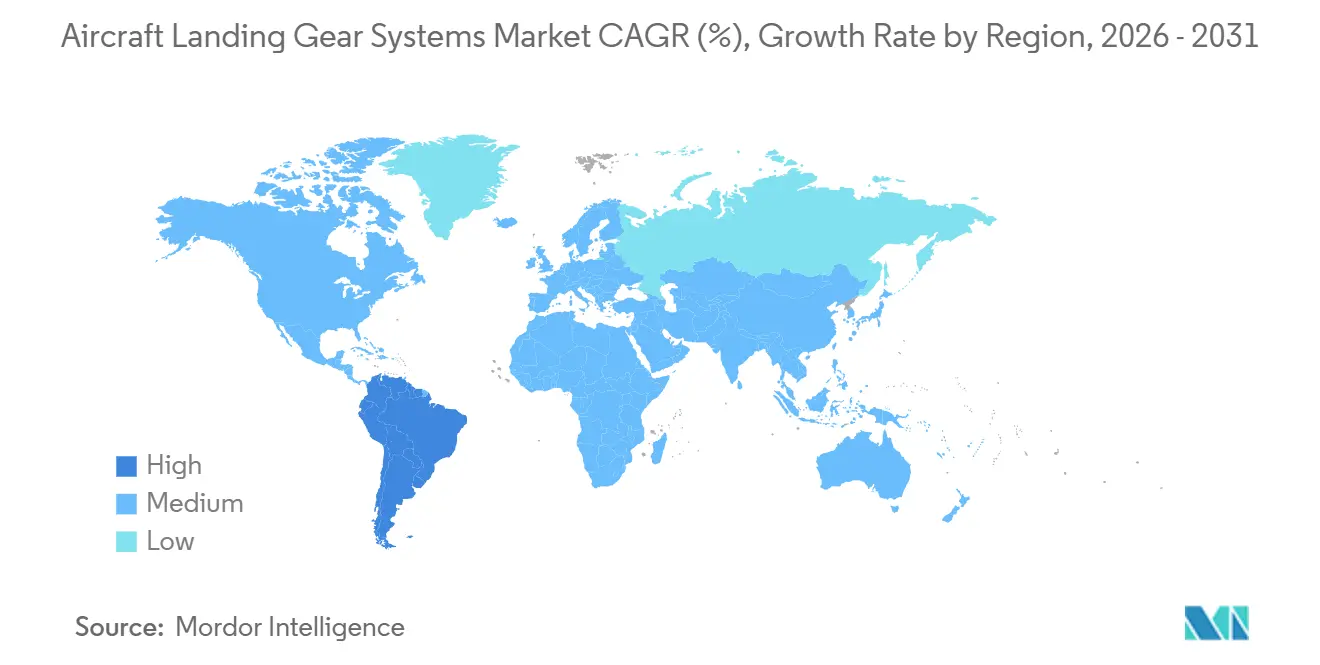

- Par géographie, l'Asie-Pacifique était en tête avec une part de 34,56 % en 2025 ; l'Amérique du Sud devrait enregistrer le CAGR le plus élevé de 14,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Systèmes de Train d'Atterrissage pour Aéronefs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la production d'aéronefs commerciaux après 2025 | +2.10% | Mondial ; concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Forte demande de matériaux légers | +1.80% | Mondial ; Asie-Pacifique ; Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pression des OEM pour des systèmes de freinage électrique sans hydraulique | +1.20% | Amérique du Nord et Europe ; répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Maintenance prédictive par jumeau numérique | +1.00% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Externalisation de la MRO et adoption des services d'échange | +0.90% | Mondial ; marchés matures en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Volumes de trains d'atterrissage pour la mobilité aérienne urbaine (eVTOL/taxi aérien) | +0.70% | Amérique du Nord ; Europe ; certaines villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la production d'aéronefs commerciaux après 2025

Airbus et Boeing visent un total combiné de 1 200 livraisons de monocouloirs en 2026, soutenu par des commandes fermes d'IndiGo, Southwest et United Airlines. Chaque aéronef intègre des systèmes de train d'atterrissage dont le prix est compris entre 1,5 million USD et 2,0 millions USD, garantissant une visibilité pluriannuelle. Le programme COMAC C919 de Chine devrait ajouter une demande localisée, Liebherr livrant 100 ensembles d'ici septembre 2024. Cependant, les pénuries de titane et les défauts de qualité des fuselages chez les principaux fournisseurs de rang 1 ont réduit l'objectif 2025 d'Airbus de 10 unités, illustrant la fragilité de la chaîne d'approvisionnement qui se répercute sur les fabricants de trains d'atterrissage.

Forte demande de matériaux légers

Les avionneurs visent des réductions de poids de 25 % à 30 % dans les ensembles de trains d'atterrissage pour respecter le mandat de l'OACI d'une réduction annuelle de 2 % de l'intensité carbone. L'Université de Cranfield a démontré une économie de masse de 30 % lorsque des jambes de force en fibre de carbone ont remplacé les références en acier lors d'essais de fatigue de 50 000 cycles. Mitsubishi Heavy Industries a appliqué le moulage par transfert de résine aux biellettes de torsion et aux jambes de traînée, entraînant une réduction de 20 % des coûts récurrents. Bien que les alliages de titane coûtent quatre fois plus cher que l'acier, les économies de carburant sur le cycle de vie de 200 000 USD par gros-porteur justifient la prime. Ce changement met à rude épreuve les chaînes d'approvisionnement car les sanctions ont supprimé l'éponge de titane russe de qualité aérospatiale, forçant la qualification d'alternatives japonaises et kazakhes nécessitant un délai de livraison de 18 mois.

Pression des OEM pour des systèmes de freinage électrique sans hydraulique

Le B787 a introduit des freins électromécaniques en 2011, mais l'adoption à l'échelle de la flotte n'a eu lieu qu'après que les essais de train avant électrique de Clean Aviation ont permis d'économiser 15 % de poids et 20 % de coûts de maintenance en 2024. Airbus a l'intention de rétrofiter des freins électriques sur les dérivés de l'A320neo entrant en service en 2027, tandis que Boeing dispose d'une feuille de route similaire pour le B737 MAX. L'élimination des pompes hydrauliques supprime 50 livres de fluide et de tuyauterie, améliore la fiabilité au départ et déplace la valeur vers les fournisseurs disposant d'une expertise en électronique de puissance. Eaton et Safran ont formé une coentreprise de 50 millions USD pour industrialiser les actionneurs électriques d'ici 2027.[1]"Coentreprise Eaton-Safran pour train d'atterrissage électrique," Eaton Corporation, eaton.com

Maintenance prédictive par jumeau numérique

LifePulse de Safran, la suite prédictive de Collins et Honeywell Forge transmettent les données de vitesse des roues, de température des freins et de contrainte des jambes de force dans des modèles cloud qui prédisent les pannes 30 à 60 jours à l'avance. Les compagnies aériennes pionnières ont réduit les retraits non programmés de 25 % et allongé les intervalles de révision de 15 %. Cette pratique fragmente le marché secondaire car les transporteurs disposant d'analyses internes contournent les ateliers tiers, négociant des accords de réparation directe qui réduisent le temps d'immobilisation en dessous de 72 heures. Les régulateurs n'ont pas encore harmonisé les normes de validation des données, créant des lacunes de conformité entre les règles de la FAA et de l'EASA.

Analyse de l'Impact des Freins sur le Marché des Systèmes de Train d'Atterrissage pour Aéronefs*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement dans la chaîne d'approvisionnement en titane et en composites | -1.3% | Mondial ; aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Retards de certification réglementaire pour les nouvelles architectures | -0.9% | Mondial ; concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Coûts d'investissement élevés et coûts de révision sur huit à dix ans | -0.6% | Mondial ; plus prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Domination des contrats à l'heure de vol OEM-compagnies aériennes qui étouffent les indépendants | -0.5% | Amérique du Nord et Europe ; répercussions en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans la chaîne d'approvisionnement en titane et en composites

Les sanctions ont supprimé 30 % de l'éponge de titane de qualité aérospatiale mondiale, faisant passer les prix des alliages de 35 USD/kg en 2021 à 50 USD/kg en 2024. Les ensembles de trains d'atterrissage pour gros-porteurs coûtent désormais entre 150 000 USD et 250 000 USD de plus, réduisant les marges des OEM jusqu'à 300 points de base. La production de composites est également contrainte : les pénuries de résine liées aux pannes pétrochimiques ont retardé les livraisons de l'Airbus A350. Dans le même temps, la capacité des autoclaves plafonne la production de jambes de force en PRFC à 1 200 unités par an, ce qui est inférieur à la demande du secteur. Seules 12 maisons de forgeage possèdent des presses de 40 000 tonnes, de sorte que toute augmentation au-delà de 1 200 unités de monocouloirs risque de créer des pénuries d'allocation.

Retards de certification réglementaire pour les nouvelles architectures

La FAA et l'EASA imposent 1 500 à 2 000 heures d'essais en vol pour les nouvelles conceptions de trains d'atterrissage, et tout échec remet les compteurs à zéro, retardant les revenus de 12 à 18 mois et ajoutant entre 20 millions USD et 40 millions USD de coûts d'ingénierie. La démonstration eNLG de Clean Aviation reste dans les files d'attente d'approbation malgré des économies de poids validées. L'eVTOL d'Archer a glissé de 2025 à fin 2026 après que les régulateurs ont exigé des tests supplémentaires à taux d'enfoncement élevé. Des règles de maintenance divergentes ajoutent de la complexité : la FAA autorise la révision basée sur l'état, tandis que l'EASA applique toujours des déclencheurs basés sur le calendrier, obligeant les compagnies aériennes à gérer des programmes de maintenance doubles.[2] "Condition spéciale pour les aéronefs VTOL," Agence de l'Union européenne pour la sécurité aérienne, easa.europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Systèmes de Train d'Atterrissage pour Aéronefs

Par type d'aéronef :

les aéronefs commerciaux dominent, le militaire accélèreLes programmes militaires ont affiché un CAGR de 11,56 % jusqu'en 2031, alimenté par le F-35, le F-15EX et les plateformes de combat sans pilote nécessitant des trains compatibles avec la furtivité qui se rétractent à fleur du fuselage.[3]"Programme F-35 Lightning II," Lockheed Martin, lockheedmartin.com La taille du marché des systèmes de train d'atterrissage d'aéronefs pour les flottes de combat devrait augmenter jusqu'en 2031, portée par des budgets de maintien en condition opérationnelle sur plusieurs décennies qui programment des révisions toutes les 2 000 heures de vol. Les ravitailleurs et les transports non combattants adoptent des trains dérivés du civil pour maîtriser les coûts, mais font tout de même face à des majorations de prix de 30 % pour les kits d'opération en terrain difficile. En Asie, le Japon, l'Inde et la Corée du Sud intègrent des chasseurs indigènes qui spécifient un contenu local dans les ensembles de trains d'atterrissage, diversifiant la carte des fournisseurs.

L'aviation commerciale reste l'ancre des revenus avec une part de 40,21 % en 2025. Les monocouloirs représentent 75 % des livraisons, avec une moyenne de trois cycles quotidiens qui accélèrent l'usure des freins et alimentent le marché secondaire. Les gros-porteurs transportent trois fois plus de masse par ensemble, mais leur croissance est à un chiffre moyen, car les compagnies aériennes privilégient la communauté de flotte plutôt que l'expansion long-courrier. Les jets régionaux et les turbopropulseurs desservent des routes vers des villes secondaires en Amérique latine et en Asie du Sud-Est, nécessitant des trains renforcés pour les pistes courtes, chaudes et en altitude, ce qui augmente les prix unitaires de 100 000 USD par aéronef.

Par position du train :

le train principal détient la masse, le train avant innoveLes ensembles de train d'atterrissage principal détenaient une part de revenus de 72,78 % en 2025 et devraient progresser à un CAGR de 10,43 % jusqu'en 2031, à mesure que les programmes militaires à double couloir et à forte capacité de levage se redressent. Un train principal de B777X pèse 12 000 livres et se vend entre 2,5 millions USD et 3,0 millions USD, reflétant l'utilisation de bogies à six roues et de pièces forgées en titane certifiées pour des charges de 500 000 livres. Les disques de frein en carbone-céramique, coûtant entre 40 000 USD et 60 000 USD chacun, nécessitent un remplacement toutes les 2 500 atterrissages, garantissant des flux de marché secondaire lucratifs qui dépassent les revenus des équipements d'origine de trois pour un sur une durée de vie de 25 ans.

La part de 27,22 % du train avant masque son rôle stratégique dans la direction et la détection anti-dérapage. Le prototype eNLG de Clean Aviation a réduit le poids de 50 livres en passant à une direction électromécanique, prolongeant ainsi les intervalles de maintenance à 12 000 heures. Les jambes de force composites sont viables sur le train avant des monocouloirs car les charges ne représentent que 15 % du poids de l'aéronef. Cependant, les conceptions eVTOL inversent les cartes de charge, plaçant 60 % de la charge sur les essieux arrière lors des opérations au sol, ce qui nécessite des amortisseurs adaptatifs dont le prix est proche de 100 000 USD par ensemble.

Par matériau :

l'acier domine encore, les composites progressent fortementLes alliages d'acier haute résistance représentent encore 47,81 % des expéditions de 2025 grâce à leurs avantages en termes de résistance à la fatigue et de coût. Pourtant, les composites devraient se développer à un CAGR de 13,76 %, Airbus prévoyant d'utiliser des jambes de force avant en PRFC pour l'A320neo en 2027, offrant une économie de 200 livres et un avantage de carburant annuel de 40 000 USD. Les architectures hybrides associent des poutres en PRFC à des biellettes de torsion en acier, trouvant un équilibre entre poids et résistance aux chocs. Le titane maintient une part d'environ 30 % du marché des trains principaux des gros-porteurs et militaires car il résiste à la corrosion par les embruns salins et absorbe une énergie élevée, bien que les risques d'approvisionnement et les délais de livraison de 18 mois exercent une pression sur les marges.

Les alliages d'aluminium se replient vers des niches d'aviation générale où la faible charge et la sensibilité aux coûts dominent. Les jambes de force en titane fabriquées par fabrication additive, certifiées à bord du train d'atterrissage F-15EX fourni par Triumph, réduisent les déchets de matériaux de 70 % mais attendent une mise à l'échelle en volume jusqu'à ce que les régulateurs finalisent les règles de cohérence des lots.

Par utilisateur final :

la part OEM est solide, la dynamique du marché secondaire se renforceLes canaux OEM représentaient 63,65 % des revenus de 2025, en phase avec la production croissante de monocouloirs. Néanmoins, le segment du marché secondaire progresse à un CAGR de 8,78 %. L'âge moyen de la flotte est de 11 ans ; une fois que les aéronefs dépassent 12 à 15 ans, les révisions de trains d'atterrissage passent de 400 000 USD à 600 000 USD, augmentant les revenus des visites en atelier. Les contrats à l'heure de vol captent désormais 40 % des dépenses du marché secondaire des monocouloirs, transférant le risque des compagnies aériennes vers les OEM tout en comprimant les marges des ateliers indépendants qui ne peuvent pas financer des pools d'échange. La maintenance prédictive riche en données réduit la fréquence de la MRO mais augmente la valeur de chaque visite grâce à des périmètres de remise en état plus complets.

Par sous-système :

l'électrification stimule la croissance de l'actionnementLes systèmes d'actionnement se développent à un CAGR de 11,56 % jusqu'en 2031, le rythme le plus rapide parmi les sous-systèmes. Ils devraient dépasser 2 milliards USD de revenus d'ici la fin de la période, augmentant régulièrement leur contribution à la taille globale du marché des systèmes de train d'atterrissage d'aéronefs. Ce changement est propulsé par des actionneurs électromécaniques qui éliminent 50 livres de fluide hydraulique par aéronef, prolongent les intervalles d'inspection de 8 000 à 12 000 heures de vol et offrent 15 % d'économies de poids validées par les essais de train avant électrique de Clean Aviation achevés en 2024.[4]"Projet de train avant électrique," Clean Aviation, clean-aviation.eu La circulaire consultative FAA 25-7D, publiée la même année, a codifié les critères de certification pour l'actionnement électrique, permettant une adoption plus large sur les familles A320neo et B737 MAX, dont l'entrée en service était prévue en 2027. Eaton et Safran ont formé une coentreprise de R&D de 50 millions USD en février 2024 pour commercialiser des actionneurs de train d'atterrissage électriques, visant à capturer une part de 20 % du marché des systèmes d'actionnement des systèmes de train d'atterrissage d'aéronefs d'ici 2031.

Les systèmes structurels ont conservé la part de revenus la plus élevée de 43,67 % en 2025, ancrés dans des composants porteurs tels que les jambes de force, les biellettes de torsion, les jambes de traînée et les essieux, qui représentent plus de la moitié du coût de fabrication en raison des pièces forgées en titane et des stratifiés composites conçus pour absorber des charges verticales de 500 000 livres. Seules 12 maisons de forgeage dans le monde possèdent des presses de 40 000 tonnes nécessaires à la production de jambes de force principales, créant un goulot d'étranglement de délai de livraison de 18 mois qui concentre le pouvoir de fixation des prix parmi une poignée de fournisseurs au service de Safran, Collins et Liebherr. L'adoption des composites reste limitée aux jets régionaux et aux avions d'affaires de moindre poids en raison de l'exposition aux cycles de fatigue, avec plus de 50 000 événements décollage-atterrissage sur 20 ans, ce qui favorise encore l'acier et le titane sur les modèles plus grands.

Analyse géographique

Marché des Systèmes de Train d'Atterrissage pour Aéronefs en Asie-Pacifique

La région Asie-Pacifique a représenté 34,56 % du chiffre d'affaires de 2025, portée par la Chine et l'Inde. COMAC prévoit 150 livraisons de C919 par an à partir de 2028, et le carnet de commandes indien de 970 appareils générera 3,5 milliards USD de demande en trains d'atterrissage au cours de cette décennie. Les initiatives de connectivité régionale dans le cadre du programme UDAN stimulent le remplacement des turbopropulseurs, qui nécessitent des kits tout-terrain coûtant 20 % de plus que les systèmes de base. Le Japon fournit des pièces forgées en titane et des jambes de force composites pour les programmes B787 et A350, maintenant un taux d'utilisation élevé de ses installations nationales malgré une demande stable de la part des compagnies aériennes locales.

Marché des Systèmes de Train d'Atterrissage pour Aéronefs en Amérique du Sud

L'Amérique du Sud devrait afficher la croissance la plus rapide, avec un CAGR de 14,29 % jusqu'en 2031, principalement portée par la famille E2 d'Embraer et les subventions gouvernementales en faveur des liaisons desservant des zones isolées. Les compagnies aériennes brésiliennes remplacent leurs anciens appareils E1 par des variantes E2, qui intègrent des biellettes de torsion composites prolongeant les intervalles de révision à 12 000 cycles. Le Chili, le Pérou et la Colombie investissent dans la modernisation des aéroports en haute altitude, nécessitant des trains d'atterrissage renforcés, ce qui augmente la valeur unitaire jusqu'à 30 %.

Marché des Systèmes de Train d'Atterrissage pour Aéronefs en Amérique du Nord et en EMEA

L'Amérique du Nord et l'Europe représentent la moitié du chiffre d'affaires mondial, avec une croissance à un rythme moyen à un chiffre. Un carnet de commandes de 3 000 appareils à fuselage étroit soutient la demande auprès des équipementiers, mais les contraintes d'approvisionnement font basculer les revenus vers le marché secondaire. L'EASA autorise désormais la maintenance conditionnelle pour les ensembles équipés de capteurs, permettant à Lufthansa et Air France-KLM d'allonger les intervalles de révision, tandis que la FAA maintient une approche mixte. Les flottes du Moyen-Orient sont récentes et à dominante gros-porteurs, ce qui soutient les ventes de trains d'atterrissage haut de gamme mais limite l'activité de révision. L'Afrique reste un marché émergent ; Ethiopian Airlines domine les capacités, et les kits robustifiés pour pistes non revêtues offrent un ancrage modeste mais stratégique.

Paysage concurrentiel

Safran SA, Collins Aerospace (RTX Corporation) et Liebherr Group contrôlent une part significative du marché mondial des ventes. Safran gère plus de 1 000 ensembles d'échange, promettant un délai de rotation de 24 heures que les indépendants ne peuvent pas égaler sans un inventaire de 300 millions USD. Collins vend de manière croisée l'avionique et l'actionnement, réduisant les coûts d'intégration et fidélisant les OEM dans des contrats groupés. Liebherr a obtenu une position de source unique sur le C919 de Chine grâce à une coentreprise à Changsha, assurant la conformité aux exigences de contenu local.

Les opportunités d'espaces blancs se concentrent autour de la MAU et de la fabrication additive. GKN et GE Additive fournissent des jambes de force en titane imprimées en 3D pour le taxi aérien de Joby, réduisant les délais de livraison de 12 mois à six semaines. Les MRO indépendants font face à des marges en réduction, mais les kits de rétrofit, tels que les freins carbone-céramique pour les flottes de 737NG, offrent un créneau adressable de 700 millions USD. Des entreprises d'analyse de données comme Uptake s'associent à des ateliers régionaux pour offrir une maintenance prédictive indépendante des fournisseurs, défiant les plateformes des OEM.

Leaders du secteur des systèmes de train d'atterrissage d'aéronefs

Safran SA

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Liebherr Group

Héroux-Devtek Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Systèmes de Train d'Atterrissage pour Aéronefs

- Safran SA

- Collins Aerospace (RTX Corporation)

- Liebherr Group

- Héroux-Devtek Inc.

- Triumph Group, Inc.

- GKN Aerospace Services Limited

- Honeywell International, Inc.

- Eaton Corporation plc

- Magellan Aerospace Corporation

- Whippany Actuation Systems LLC (TransDigm Group)

- CIRCOR International, Inc.

- Parker-Hannifin Corporation

- SPP Canada Aircraft, Inc.

- Singapore Technologies Engineering Ltd.

Lire l'Analyse des Entreprises du Marché des Systèmes de Train d'Atterrissage pour Aéronefs

Développements Récents du Secteur sur le Marché des Systèmes de Train d'Atterrissage pour Aéronefs

- Novembre 2025 : Collins Aerospace et Emirates ont prolongé leur accord à long terme pour renforcer le soutien MRO au train d'atterrissage principal de l'A380. La collaboration comprend une capacité de révision accrue via des centres MRO mondiaux et une formation sur site pour soutenir des opérations de flotte ininterrompues.

- Octobre 2025 : Southwest Research Institute a obtenu un contrat de sept ans d'une valeur de 9,90 millions USD de la Force aérienne américaine dans le cadre du Programme global d'intégrité des trains d'atterrissage. Le contrat vise à prédire la durée de vie des composants du train d'atterrissage du F-16 et à améliorer les pratiques de maintenance.

- Juillet 2025 : Air Industries Group a obtenu un contrat de 5,4 millions USD de la Force aérienne américaine pour fournir des composants de collier de direction de train d'atterrissage pour les aéronefs B-52. Les livraisons sont prévues pour commencer fin 2026 et se poursuivre jusqu'au troisième trimestre 2027.

Marché des Systèmes de Train d'Atterrissage pour Aéronefs Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché des systèmes de train d'atterrissage pour aéronefs comme le chiffre d'affaires généré par la fabrication de nouveaux ensembles de trains principaux et de trains avant, ainsi que leurs actionneurs, systèmes de direction, de freinage et sous-systèmes structurels, installés sur des aéronefs à voilure fixe et à voilure tournante dans les segments de l'aviation commerciale, militaire et de l'aviation générale.

Nous excluons les rétrofits réalisés lorsque des aéronefs plus anciens sont convertis pour le fret ou d'autres rôles spécialisés, afin d'éviter les doubles comptages dans la base de référence.

Segments couverts dans ce rapport

- Par type d'aéronef

- Aviation commerciale

- Aéronefs à fuselage étroit

- Aéronefs à fuselage large

- Aéronefs régionaux

- Aviation militaire

- Aéronefs de combat

- Aéronefs non combattants

- Hélicoptères

- Aviation générale

- Jets d'affaires

- Aéronefs turbopropulseurs

- Aéronefs à pistons

- Hélicoptères

- Aviation commerciale

- Par position du train

- Train avant

- Train principal

- Par matériau

- Alliages d'acier haute résistance

- Alliages de titane

- Composites (PRFC/PRFV)

- Alliages d'aluminium

- Par utilisateur final

- Fabricant d'équipement d'origine (OEM)

- Maintenance, réparation et révision (MRO)

- Par sous-système

- Système d'actionnement

- Système de direction

- Système de freinage

- Système structurel

- Autres sous-systèmes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Égypte

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous avons interrogé des responsables techniques de compagnies aériennes, des planificateurs MRO mondiaux, des responsables des achats de défense et des ingénieurs de premier rang spécialisés dans les trains d'atterrissage en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Leurs orientations ont permis d'affiner les taux d'utilisation, la répartition du marché secondaire et les hypothèses de pénétration des matériaux composites qui sous-tendent le modèle de Mordor.

Recherche documentaire

Nous avons commencé par compiler des statistiques sur les flottes et le trafic à partir de sources publiques telles que les données FAA Form 41, les registres Eurocontrol, les bases de données aéronautiques de l'OACI et l'inventaire World Air Forces. Nous les avons ensuite croisées avec les bilans de livraisons des OEM et les notes de programme figurant dans les dépôts SEC 10-K et les fiches de données de certificat de type EASA. Les flux commerciaux sous les codes HS-8803 issus d'UN Comtrade, les indices de coûts des matériaux publiés par le U.S. Bureau of Labor Statistics, les tendances de brevets Questel sur les longerons composites, ainsi que des enregistrements sélectionnés dans D&B Hoovers et Dow Jones Factiva ont apporté un contexte en matière de prix, de technologie et d'entreprises. Cette liste est illustrative ; de nombreux autres référentiels ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une approche descendante part des livraisons annuelles d'aéronefs, du nombre d'appareils en service actif et des valeurs moyennes des nomenclatures. Nous corroborons ensuite les totaux avec des divulgations de contrats OEM échantillonnées, des factures MRO régionales et des vérifications de canaux afin d'ajuster les niveaux de prix et la composition des plateformes. Les variables clés comprennent la croissance des heures de vol, les retraits programmés, les indices de coûts du titane et des fibres de carbone, les perspectives des budgets de défense et la part des composites dans les longerons de trains principaux. Une régression multivariée, éclairée par des prévisions de passagers-kilomètres pondérées par le PIB et un consensus d'experts, projette la demande jusqu'en 2030. Lorsque des écarts apparaissent dans l'approche ascendante, nous appliquons des facteurs de prix unitaires spécifiques à chaque région, issus d'entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux ratios historiques, aux facturations du marché secondaire et aux signaux de dépenses d'investissement des compagnies aériennes. Les anomalies sont examinées par des analystes seniors avant validation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées lorsque les cadences de production des OEM, les réglementations ou les chocs macroéconomiques modifient sensiblement la base de référence.

Comment la taille du marché des systèmes de train d'atterrissage d'aéronefs de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les fournisseurs retiennent des périmètres de composants, des bases de devises et des cadences d'actualisation différents.

En ancrant les résultats sur des comptages de livraisons réconciliés, des données commerciales vérifiées et des entretiens de terrain, Mordor Intelligence offre un point médian équilibré sur lequel les décideurs peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,82 Md USD (2025) | Mordor Intelligence | - |

| 13,02 Md USD (2024) | Cabinet de conseil mondial A | Intègre l'intégralité du marché secondaire des roues et freins et applique un prix mixte unique à toutes les plateformes d'aéronefs |

| 6,84 Md USD (2024) | Association industrielle B | Exclut les aéronefs à voilure tournante militaires et valorise les ventes aux taux de change de l'année précédente |

Conclusion : les résultats varient considérablement selon que le périmètre s'élargit ou se rétrécit ; nos variables rigoureuses, notre actualisation annuelle et notre validation à double voie offrent la base de référence la plus transparente et la plus reproductible pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de train d'atterrissage d'aéronefs en 2026 et quel est son CAGR attendu jusqu'en 2031 ?

La taille du marché des systèmes de train d'atterrissage d'aéronefs est de 12,76 milliards USD en 2026 et devrait atteindre 18,42 milliards USD d'ici 2031, reflétant un CAGR de 7,62 % sur la période de prévision.

Quelle catégorie de sous-système devrait se développer le plus rapidement d'ici 2031 ?

Les systèmes d'actionnement sont en tête avec un CAGR de 11,56 % grâce à l'adoption rapide des actionneurs électromécaniques.

Pourquoi les actionneurs électromécaniques supplantent-ils les unités hydrauliques ?

Ils suppriment 50 livres de fluide, réduisent les intervalles de maintenance de 8 000 à 12 000 heures de vol et offrent 15 % d'économies de poids validées lors des essais de 2024.

Quelle région devrait enregistrer la croissance la plus élevée jusqu'en 2031 ?

L'Amérique du Sud affiche un CAGR de 14,29 %, surpassant toutes les autres géographies grâce aux livraisons d'Embraer E2 et aux programmes de connectivité régionale.

Comment les matériaux composites influencent-ils le poids des trains d'atterrissage et les coûts d'entretien ?

Les jambes de force en fibre de carbone réduisent la masse jusqu'à 30 % et peuvent diminuer la consommation de carburant sur la durée de vie d'environ 200 000 USD par gros-porteur tout en prolongeant les intervalles de révision.

Qui contrôle actuellement la plus grande part des revenus mondiaux ?

Safran Landing Systems, Collins Aerospace et Liebherr représentent ensemble une part significative des revenus mondiaux.

De quelle manière la maintenance prédictive réduit-elle les retraits non programmés ?

Les jumeaux numériques riches en capteurs avertissent des pannes 30 à 60 jours à l'avance, permettant aux compagnies aériennes de réduire les retraits inattendus de trains d'atterrissage d'environ 25 %.

Dernière mise à jour de la page le: