Taille et part du marché des systèmes de propulseurs d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 406.38 Millions de dollars américains |

| Taille du Marché (2031) | 521.96 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de propulseurs d'aéronefs par Mordor Intelligence

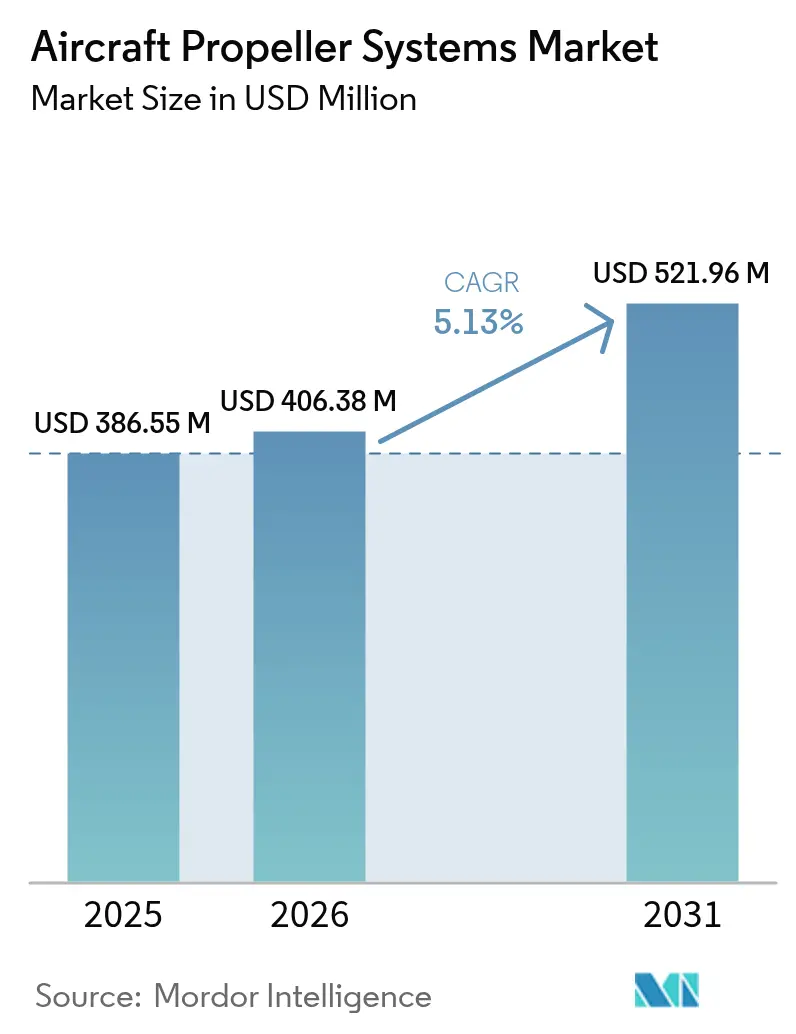

La taille du marché des systèmes de propulseurs d'aéronefs était évaluée à 386,55 millions USD en 2025 et devrait croître de 406,38 millions USD en 2026 pour atteindre 521,96 millions USD d'ici 2031, à un TCAC de 5,13 % durant la période de prévision (2026-2031). Cette expansion régulière est ancrée dans la dynamique mondiale de remplacement des aéronefs à pistons et turbopropulseurs vieillissants, dont beaucoup ont été produits entre 1970 et 1990. Les exploitants privilégient les solutions de propulseurs modernes conformes aux réglementations contemporaines en matière de bruit et d'émissions, et réduisant la consommation de carburant de 8 à 15 % grâce à l'adoption de pales composites. La pénétration des matériaux composites, l'intégration de commandes numériques et l'essor des démonstrateurs électriques et hybrides continuent de remodeler les stratégies concurrentielles. La domination nord-américaine fait face à une concurrence croissante de la région Asie-Pacifique, où les ajouts de flotte et la demande de formation s'accélèrent. Parallèlement, les acteurs établis s'appuient sur leur expertise éprouvée en matière de certification pour défendre leurs positions, même si la volatilité de la chaîne d'approvisionnement en fibres de carbone de qualité aérospatiale stimule l'innovation en matière d'approvisionnement et de fabrication.

Principaux enseignements du rapport

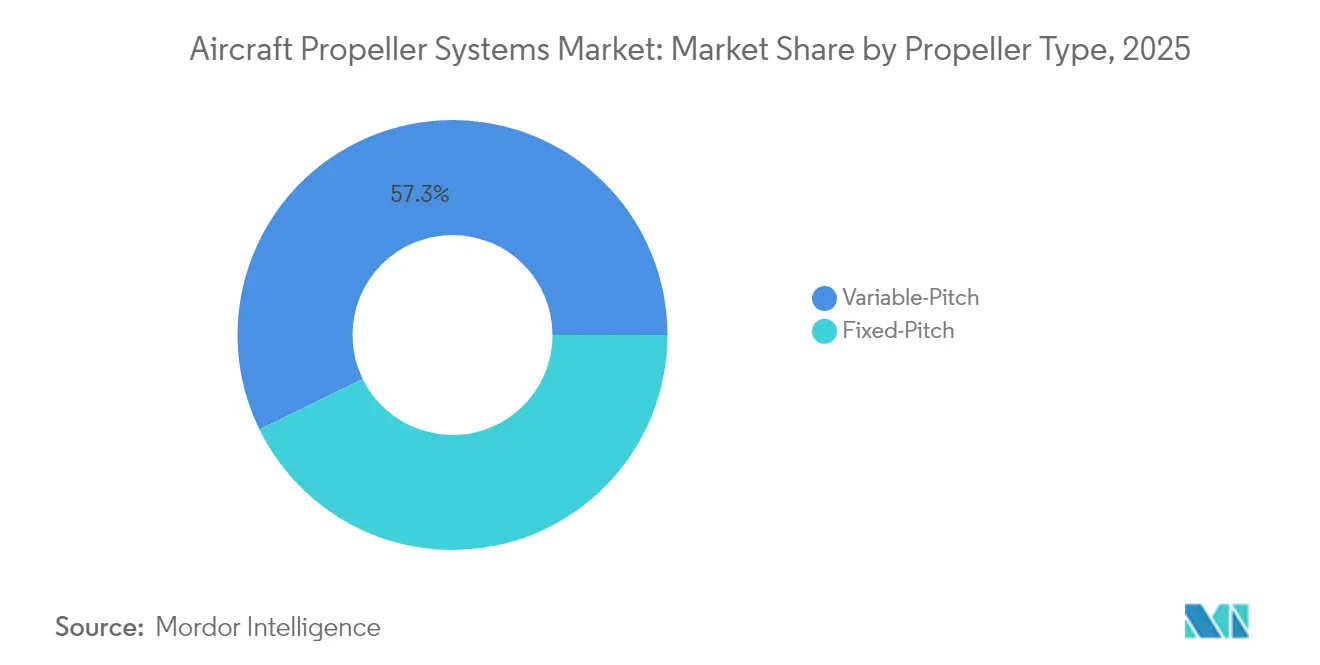

- Par type de propulseur, les conceptions à pas variable ont dominé avec une part de revenus de 57,25 % en 2025, tandis que les systèmes à pas fixe ont enregistré le TCAC le plus rapide de 6,62 % jusqu'en 2031.

- Par composant, les pales représentaient 50,83 % de la taille du marché des systèmes de propulseurs d'aéronefs en 2025 ; les unités de commande et de régulation progressent à un TCAC de 6,19 % jusqu'en 2031.

- Par matériau de pale, l'aluminium détenait une part de 45,12 % en 2025, tandis que les pales composites se développaient à un TCAC robuste de 9,41 %.

- Par type de moteur, les aéronefs à turbopropulseur détenaient une part de 55,96 % en 2025, tandis que les aéronefs à propulsion électrique/hybride se développaient à un TCAC robuste de 7,92 %.

- Par type d'aéronef, l'aviation générale représentait 41,35 % de la part du marché des systèmes de propulseurs d'aéronefs en 2025, tandis que les applications militaires affichaient le TCAC le plus élevé de 6,93 %.

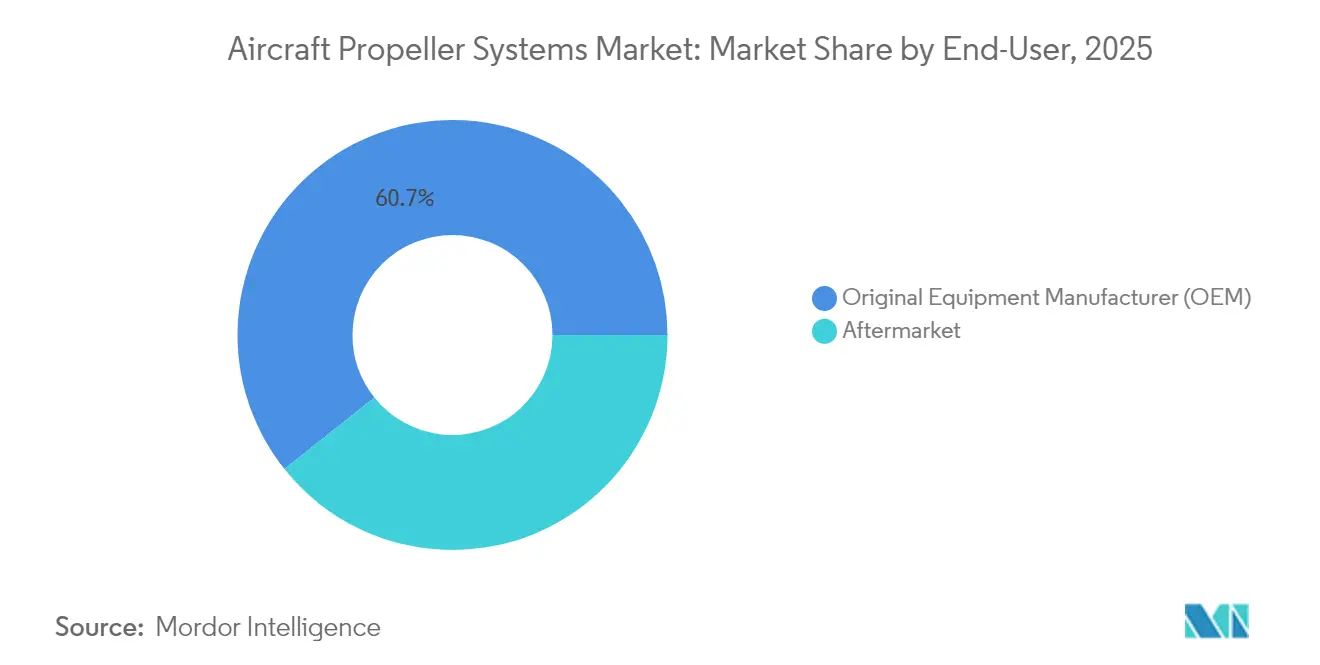

- Par utilisateur final, les installations chez les équipementiers représentaient 60,72 % des revenus en 2025 ; le segment du marché secondaire progresse à un TCAC de 6,17 %.

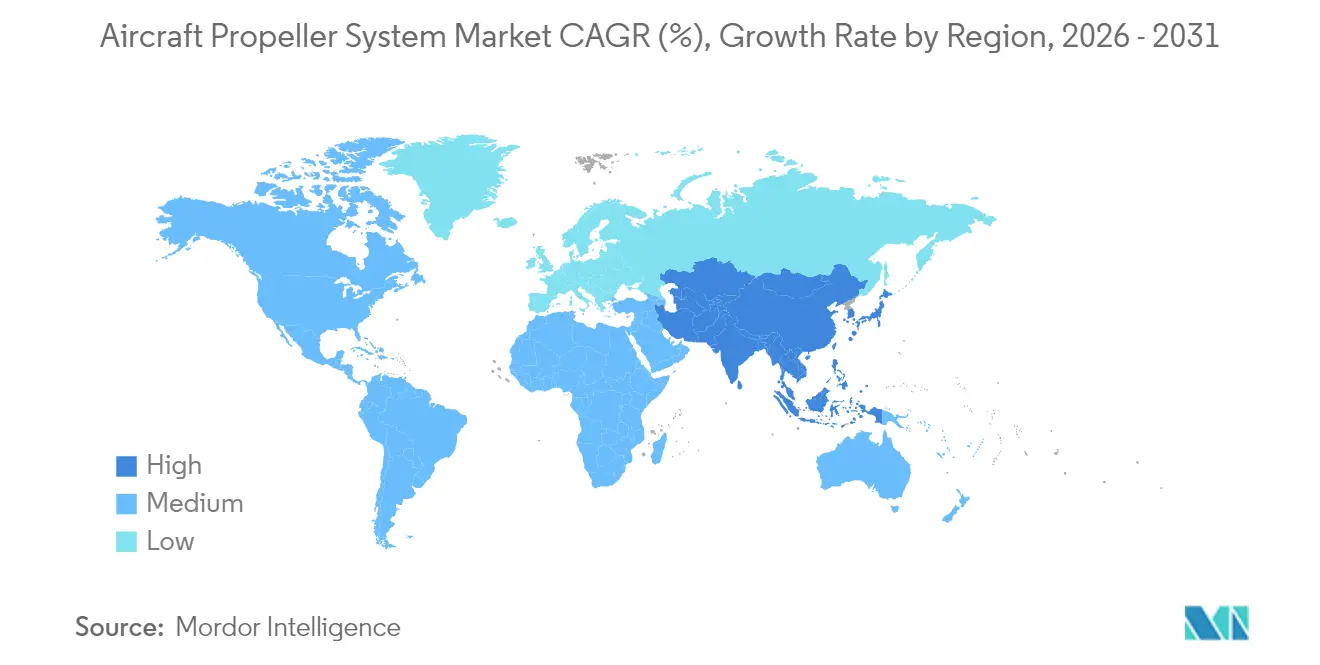

- Par géographie, l'Amérique du Nord était en tête avec une part de 32,55 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 7,49 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de propulseurs d'aéronefs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remplacement des flottes vieillissantes à pistons et à turbopropulseurs | +1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Transition universelle de l'aluminium vers les pales composites avancées | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Démonstrateurs hybrides-électriques nécessitant des propulseurs contrarotatifs à haute efficacité | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de réduction des coûts du cycle de vie accélérant les ventes de pales composites sur le marché secondaire | +0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Intégration de régulateurs numériques et de capteurs de santé des pales | +0.5% | Mondial | Moyen terme (2 à 4 ans) |

| Croissance explosive des missions civiles et gouvernementales de drones | +1.1% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le remplacement des flottes vieillissantes à pistons et à turbopropulseurs accélère la demande des équipementiers

Les aéronefs vieillissants construits entre 1970 et 1990 constituent un important vivier de remplacement pour le marché des systèmes de propulseurs d'aéronefs. Plus de 110 000 appareils monomoteurs à pistons en Amérique du Nord seulement affichent désormais en moyenne plus de 40 ans de service, et les exploitants font face à des coûts de révision liés à la corrosion croissants sur les pales en aluminium d'ancienne génération. Des règles aéroportuaires plus strictes en matière de bruit poussent les propriétaires vers des propulseurs modernes combinant des pales à profil en faucille et une géométrie d'extrémité affinée pour des décollages plus silencieux. Le retour sur investissement des mises à niveau est atteint en trois à cinq ans grâce à une consommation de carburant réduite et à des intervalles d'inspection prolongés, encourageant les écoles de pilotage et les exploitants de charters à utiliser plus de 800 heures annuellement. Les incitations réglementaires telles que la réduction des redevances d'atterrissage pour les aéronefs à faible bruit renforcent encore davantage l'argumentaire économique. Cette dynamique de renouvellement de flotte soutient les lignes de production des équipementiers et stimule la demande de rétrofit, apportant un soutien structurel au marché des systèmes de propulseurs d'aéronefs.

La transition universelle de l'aluminium vers les pales composites avancées transforme les normes de performance

Les pales composites permettent des réductions de poids allant jusqu'à 20 %, autorisant des envergures plus grandes et des allongements plus élevés qui réduisent la traînée induite. La stratification carbone-époxy sur des âmes en nid d'abeille permet des conceptions à extrémités balayées complexes et à corde variable qui ne sont pas réalisables en aluminium forgé, offrant des économies de carburant mesurables en phase de croisière. Les avancées de fabrication telles que la dépose automatisée de fibres réduisent les rebuts, améliorent la répétabilité et raccourcissent les temps de cycle, alignant la production de propulseurs sur les flux de travail composites aérospatiaux plus larges. Les exploitants apprécient également la résistance à la corrosion du matériau, qui préserve les systèmes de peinture dans les environnements salins ou tropicaux et prolonge les intervalles entre révisions de 40 à 60 %. Le marché des systèmes de propulseurs d'aéronefs en bénéficie à mesure que les compagnies aériennes intègrent des objectifs environnementaux, sociaux et de gouvernance, favorisant des composants de propulsion plus légers et plus silencieux, accélérant l'adoption des composites au-delà des niches premium de l'aviation d'affaires.

Démonstrateurs hybrides-électriques nécessitant des propulseurs contrarotatifs à haute efficacité

Les bancs d'essai électriques et hybrides nécessitent des propulseurs capables de produire une poussée élevée à des vitesses de rotation plus faibles, typiques des moteurs électriques. Les paires contrarotatives éliminent la réaction de couple, augmentent l'efficacité propulsive de 6 à 8 % et facilitent la contrôlabilité lors d'une modulation rapide de la puissance. Ces ensembles imposent des pénalités de masse et de complexité, de sorte que le développement se concentre sur des moyeux en fibre de carbone légère, des roulements en céramique et des commandes de synchronisation numériques. L'activité des programmes couvre les concepts de navettes régionales, les drones cargo et les futurs taxis aériens à rotor basculant soutenus par des fonds nationaux pour l'aviation propre. Les essais en vol réussis alimentent des données de préparation à la certification qui renforcent la confiance des investisseurs et orientent davantage de capitaux vers le segment du marché des systèmes de propulseurs d'aéronefs au service de la propulsion électrique.

Programmes de réduction des coûts du cycle de vie accélérant les ventes de pales composites sur le marché secondaire

Les compagnies aériennes et les sociétés de charters évaluent la sélection des propulseurs sur la base du coût total de possession plutôt que du seul coût d'acquisition. Les rétrofits composites réduisent les coûts d'exploitation directs en diminuant la consommation de carburant, en prolongeant les intervalles d'inspection et en réduisant l'usure de la cabine induite par les vibrations. Les plateformes d'analyse prédictive surveillent les signatures de contrainte, de température et de pression pour déclencher la maintenance uniquement lorsque cela est nécessaire, remplaçant les calendriers basés sur le temps par des événements basés sur l'état. Les exploitants de flottes font état d'économies sur le cycle de vie de 25 à 35 % par rapport aux pales en aluminium, un chiffre qui renforce les arguments d'achat lors des révisions budgétaires et soutient les commandes répétées. Les sociétés de crédit-bail encouragent également les mises à niveau composites pour protéger la valeur résiduelle, les acheteurs en aval préférant les spécifications de propulseurs modernes. Le marché secondaire fournit ainsi des canaux de revenus récurrents au sein du marché des systèmes de propulseurs d'aéronefs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tensions dans la chaîne d'approvisionnement et volatilité des prix de la fibre de carbone de qualité aérospatiale | -0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Cycles de certification réglementaire longs et coûteux | -0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Coût initial élevé des propulseurs composites | -0.3% | Asie-Pacifique, économies émergentes | Moyen terme (2 à 4 ans) |

| Alliances très consolidées entre motoristes et avionneurs donnant un avantage aux acteurs établis | -0.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tensions dans la chaîne d'approvisionnement et volatilité des prix de la fibre de carbone de qualité aérospatiale

Seule une poignée de producteurs fournissent des fibres à haute résistance à base de PAN certifiées pour les équipements de vol, et beaucoup allouent une grande part aux contrats de fuselage de gros-porteurs. Toute flambée des prix de l'énergie ou perturbation commerciale se répercute immédiatement sur le coût du préimprégné, faisant augmenter le prix des pales de plusieurs dizaines de pourcents. Les petits fabricants de propulseurs n'ont pas le pouvoir d'achat nécessaire pour couvrir des contrats à long terme, ils sont donc exposés au marché au comptant, ce qui comprime les marges. L'incertitude des délais de livraison frustre également les planificateurs de production des équipementiers, les incitant à constituer des stocks plus importants qui immobilisent le fonds de roulement.[1]Boeing, "Perspectives de la chaîne d'approvisionnement pour les matériaux aérospatiaux," boeing.com Par conséquent, le marché des systèmes de propulseurs d'aéronefs connaît des flux de commandes irréguliers lorsque les pénuries d'approvisionnement retardent les livraisons.

Des cycles de certification réglementaire longs et coûteux freinent l'innovation

Avant de commencer les essais en vol, les nouvelles conceptions de propulseurs subissent des tests de charge statique, de vibration, de foudroiement, d'ingestion d'oiseaux et d'endurance. Les campagnes combinées en laboratoire et en vol durent 24 à 36 mois et coûtent plus de 5 millions USD pour les familles composites à pas variable. Les autorités exigent des dossiers de données complets chaque fois qu'un couplage moyeu-pale ou un système de résine change, décourageant l'itération rapide et verrouillant les conceptions héritées. Les jeunes entreprises à court de liquidités peinent à financer ces programmes, ce qui nuit à la diversité concurrentielle au sein du marché des systèmes de propulseurs d'aéronefs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulseur : la domination du pas variable face à l'accélération du pas fixe

Les unités à pas variable détenaient une part de revenus de 57,25 % en 2025, les pilotes recherchant l'efficacité en montée, en croisière et en descente. La taille du marché des systèmes de propulseurs d'aéronefs pour les conceptions à pas variable devrait augmenter en ligne avec la demande des équipementiers pour des solutions de poussée contrôlable. Les propulseurs à pas fixe mènent la croissance avec un TCAC de 6,62 %, portés par l'expansion de la flotte de drones et les avantages de simplicité recherchés par les développeurs d'aéronefs électriques. L'adoption croissante de configurations contrarotatives dans les démonstrateurs hybrides amplifie le développement de produits. Dans le même temps, les exploitants soucieux des coûts accueillent favorablement les remplacements standardisés à pas fixe qui minimisent les points de contact de maintenance.

Par composant : leadership des pales tandis que les commandes numériques prennent de l'élan

Les pales ont contribué à 50,83 % de la taille du marché des systèmes de propulseurs d'aéronefs en 2025, reflétant la stratification composite complexe, l'usinage et l'équilibrage qui nécessitent des équipements spécialisés. La pénétration des composites entraîne des réductions continues des coûts et du poids. Les systèmes de commande et de régulation progressent à un TCAC de 6,19 % à mesure que l'électronique numérique, les capteurs et les logiciels permettent des capacités de maintenance prédictive et de surveillance de l'état à distance qui offrent des économies directes sur les coûts d'exploitation aux propriétaires de flottes.

Les régulateurs électroniques s'intègrent désormais de manière transparente avec les unités FADEC des moteurs, garantissant un régime optimal du propulseur dans des conditions de puissance variables et soutenant la planification de la maintenance basée sur les données. Les fournisseurs monétisent les mises à jour logicielles et les analyses de performance, élargissant les flux de revenus récurrents.

Par matériau de pale : endurance de l'aluminium face à la croissance des composites

L'aluminium a conservé une part de 45,12 % en 2025 grâce à sa fiabilité éprouvée et à sa flexibilité de réparation sur le terrain. Pourtant, les solutions composites enregistrent un TCAC de 9,41 %, alimenté par des profils de mission privilégiant l'endurance et la réduction du bruit. Les exploitants dans les régions côtières et tropicales apprécient la résistance à la corrosion qui prolonge les intervalles d'inspection.

L'industrialisation de la dépose automatisée de fibres et du moulage par transfert de résine abaisse les courbes de coûts des composites et réduit les écarts de prix d'acquisition. À mesure que la certification des pales thermoplastiques s'accélère, l'adoption se répand au-delà des niches premium des turbopropulseurs et de l'aviation d'affaires vers les flottes de formation au pilotage et de surveillance.

Par type de moteur : le leadership des turbopropulseurs face à l'élan électrique

Les plateformes à turbopropulseur représentaient 55,96 % des revenus de 2025, soutenues par les transporteurs régionaux et les forces militaires qui s'appuient sur des opérations à couple élevé et à vitesse moyenne. Les programmes électriques et hybrides, cependant, se développent à un TCAC de 7,92 %, stimulant la demande de concepts de propulsion distribuée pouvant comporter plusieurs propulseurs plus petits par aile.

Les moteurs électriques à vitesse variable permettent une aérodynamique de pale novatrice optimisée pour l'efficacité en croisière et la montée à faible régime, établissant de nouvelles références de conception. Les fournisseurs de propulseurs s'associent avec les équipementiers de moteurs pour aligner les caractéristiques de couple, de poussée et thermiques en vue d'une performance de mission fiable.

Par type d'aéronef : l'échelle de l'aviation générale face à l'expansion militaire

L'aviation générale représente le plus grand vivier de revenus avec une part de 41,35 %, couvrant la formation, la propriété privée et les opérations à mission spéciale. Les projets militaires affichent le TCAC le plus rapide de 6,93 %, soutenus par les drones de reconnaissance et les aéronefs de transport de nouvelle génération nécessitant des propulseurs composites avancés et des régulateurs numériques pour une redondance critique en mission.

La demande persistante de formation au pilotage due aux pénuries mondiales de pilotes maintient une utilisation élevée des monomoteurs à pistons, encourageant l'adoption économique des mises à niveau composites. Les clients de la défense privilégient les propulseurs capables de signatures acoustiques faibles et d'une haute efficacité à des altitudes variées.

Par utilisateur final : l'échelle des équipementiers équilibrée par les opportunités du marché secondaire

Les contrats avec les équipementiers représentaient 60,72 % des revenus de 2025 en regroupant les propulseurs dans les livraisons de nouveaux aéronefs et les certificats de rétrofit. Le marché secondaire enregistre un TCAC sain de 6,17 % à mesure que les exploitants prolongent la durée de vie des actifs et adoptent des abonnements de maintenance basée sur l'état. La part du marché des systèmes de propulseurs d'aéronefs détenue par les équipementiers devrait reculer modestement à mesure que les programmes de rétrofit élargissent l'accès aux technologies composites.

Les prestataires de services utilisent des jumeaux numériques pour prédire la fatigue des pales et planifier les réparations uniquement lorsque les données le justifient, minimisant les temps d'arrêt non planifiés. Les accords de maintenance, réparation et révision (MRO) à long terme intègrent la surveillance de l'état des propulseurs dans des packages de service de groupe motopropulseur plus larges.

Analyse géographique

L'Amérique du Nord détenait une part de revenus de 32,55 % en 2025, portée par plus de 200 000 aéronefs d'aviation générale immatriculés et les sièges sociaux des équipementiers de propulseurs qui ancrent la chaîne d'approvisionnement régionale. Une culture de rétrofit dynamique et des pipelines rigoureux d'approvisionnement militaire maintiennent la demande de pales, de moyeux et de commandes numériques. Les régulateurs mettent l'accent sur la conformité en matière de bruit et d'émissions, assurant un flux régulier d'activités de mise à niveau.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 7,49 % jusqu'en 2031, la Chine, l'Inde, le Japon et les nations d'Asie du Sud-Est développant la formation de pilotes, les liaisons régionales et les applications de drones. L'arrivée de 77 nouveaux aéronefs dans le portefeuille de commandes de 14,5 milliards USD d'ANA Holdings souligne les ajouts de capacité favorisant les propulseurs à haute efficacité pour les opérations régionales. La capacité locale de fabrication de composites arrive à maturité, réduisant les écarts de délais de livraison par rapport aux importations.

L'Europe maintient une part substantielle grâce aux équipementiers historiques, aux objectifs environnementaux stricts et au fort financement de la R&D dans le cadre de programmes tels que Clean Aviation, qui accélèrent le développement de giravions de nouvelle génération. Les exploitants exigent des pales composites capables de profils d'approche plus silencieux dans les régions densément peuplées, tandis que les utilisateurs militaires recherchent des solutions de patrouille maritime adaptées aux climats difficiles. Les flottes d'Europe de l'Est investissent également dans des mises à niveau à pas fixe rentables pour les plateformes héritées.

Paysage concurrentiel

Le marché des systèmes de propulseurs d'aéronefs est modérément consolidé. Collins Aerospace, Hartzell Propeller et McCauley Propeller Systems s'appuient sur des décennies de savoir-faire en matière de certification et de stations de service mondiales pour sécuriser les contrats d'équipement de série des équipementiers et le support après-vente à long terme. Le contrôle de la chaîne d'approvisionnement sur l'approvisionnement en fibres de carbone et la chimie des résines à chaud protège davantage les acteurs établis des entrants perturbateurs qui manquent de levier d'achat en volume.

La concurrence s'intensifie autour de l'ingénierie composite, des régulateurs numériques et des logiciels de maintenance prédictive. Les acteurs de la propulsion électrique — H55, MagniX et Ava Propulsion — cherchent à se tailler des niches en associant des propulseurs à haute efficacité à des contrôleurs de moteur optimisés pour des vitesses de rotation variables. Les alliances stratégiques entre les fabricants de propulseurs traditionnels et les jeunes entreprises de moteurs électriques visent à mutualiser les ressources de certification et à accélérer l'entrée sur le marché.

Les fabricants adoptent des flux de travail de jumeaux numériques qui reproduisent la cuisson, l'usinage et l'équilibrage des pales dans un espace virtuel, réduisant les cycles de prototypage et diminuant les rebuts de plusieurs dizaines de pourcents. Certains acteurs intègrent verticalement la production d'accessoires pour sécuriser l'approvisionnement en cônes, en protections de dégivrage et en arbres de moyeu, raccourcissant les délais de livraison et garantissant une qualité constante sur l'ensemble de l'assemblage.

Leaders du secteur des systèmes de propulseurs d'aéronefs

Collins Aerospace (RTX Corporation)

Dowty Propellers (General Electric Company)

Hartzell Propeller Inc.

MT-Propeller Entwicklung GmbH

McCauley Propeller Systems (Textron Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : New Horizon Aircraft, opérant sous le nom Horizon Aircraft, s'est associé au fabricant de propulseurs MT-Propeller pour fournir des systèmes de propulseurs composites pour son moteur turbine hybride, améliorant les capacités de vitesse, d'efficacité et de réduction du bruit dans l'aéronef eVTOL Cavorite X7 en cours de développement.

- Février 2023 : L'Armée de l'air américaine a attribué à RTX Corporation un contrat de 135 millions USD pour la fabrication de systèmes de propulseurs NP2000, de systèmes de commande électronique et de pièces de rechange pour ses aéronefs C-130 Hercules.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des systèmes d'hélices d'aéronefs comme les assemblages d'hélices en équipement d'origine et en retrofit, incluant les moyeux, les pales, les cônes, les régulateurs de contrôle de pas et les boîtes de réduction, installés sur des aéronefs à pistons, des turbopropulseurs, des plateformes amphibies, des UAV à mission spéciale et des hélicoptères d'entraînement dans le monde entier.

Exclusion du périmètre : Les aubes de soufflante de moteurs à réaction ou turboréacteurs et les hélices marines ne sont pas couverts.

Aperçu de la segmentation

- Par type de propulseur

- Pas fixe

- Pas variable

- Propulseur à pas contrôlable

- Propulseur à vitesse constante

- Propulseur à mise en drapeau complète

- Autres

- Par composant

- Pales

- Ensemble de moyeu

- Cône et accessoires

- Système de commande et de régulation

- Par matériau de pale

- Aluminium

- Composite

- Bois

- Par type de moteur

- Aéronefs à moteur à pistons

- Aéronefs à turbopropulseur

- Aéronefs à propulsion électrique/hybride

- Par type d'aéronef

- Commercial

- Militaire

- Transport et patrouille maritime

- Aéronef d'entraînement

- Véhicules aériens sans pilote (drones)

- Aviation générale

- Monomoteur à pistons

- Multimoteur à pistons

- Aéronef léger de sport

- Par utilisateur final

- Équipementier

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des responsables ingénierie OEM, des planificateurs de maintenance de compagnies aériennes régionales, des fournisseurs de matériaux composites et des officiers logistiques de l'armée de l'air en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges permettent de valider les heures d'utilisation, la pénétration des composites et les intentions d'approvisionnement à court terme, tout en remettant en question les hypothèses issues de la recherche documentaire qui présentaient des écarts significatifs.

Recherche documentaire

Nous collectons d'abord les ensembles de données publiquement disponibles auprès d'organismes tels que la Federal Aviation Administration, les fichiers commerciaux d'Eurostat et les journaux de livraison d'aéronefs de l'OACI, complétés par des articles techniques hébergés sur NASA ADS et SAE Mobilus. Les volumes de production et les courbes d'âge des flottes sont recoupés avec les rapports 10-K des fabricants et les directives de navigabilité de l'EASA. Les ressources des abonnés, notamment D&B Hoovers pour les répartitions des revenus des entreprises et Questel patent analytics pour les tendances en matière de matériaux de pales, nous fournissent des signaux financiers et de propriété intellectuelle plus approfondis. De nombreux autres portails sectoriels de niche, bulletins d'associations et tableaux de bord d'expéditions douanières ont également été consultés ; la liste ci-dessus est illustrative et non exhaustive.

Un second balayage rassemble des listes de prix, des recommandations MTBO et des taux de remplacement de pales issus de catalogues MRO et de présentations aux investisseurs, nous permettant d'ancrer les hypothèses de prix de vente moyen (ASP) avant de passer à la modélisation.

Dimensionnement du marché et prévisions

Une construction descendante commence par les livraisons annuelles de turbopropulseurs et d'aéronefs à pistons, les effectifs de flottes en service et la production d'UAV, qui sont ensuite multipliés par les facteurs d'équipement en hélices au niveau unitaire et les cycles de remplacement MRO. Les résultats sont corroborés par des recoupements ascendants sélectifs, des relevés d'expéditions OEM échantillonnés et des cumuls ASP × volume du marché secondaire, afin d'affiner les totaux. Les variables clés comprennent le taux d'adoption des pales composites, la croissance régionale des heures de vol, les normes moyennes de durée de vie des pales, l'expansion de la flotte d'UAV et les lancements de démonstrateurs hybrides-électriques. Un modèle de régression multivariée prévoit ces facteurs, et une superposition ARIMA lisse les chocs à court terme avant que les valeurs finales ne soient arrêtées. Les lacunes de données sur les régions à faible volume sont comblées en appliquant des ratios de pénétration validés issus de marchés homologues comparables.

Cycle de validation des données et de mise à jour

Les résultats passent par un filtre d'anomalies, des contrôles de variance par rapport à des indicateurs de capacité indépendants et une révision par les pairs en deux étapes. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des évolutions réglementaires ou des gains de programmes significatifs ; un analyste effectue une vérification de cohérence juste avant la publication pour s'assurer que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor sur les systèmes d'hélices d'aéronefs inspire confiance

Les estimations publiées divergent souvent parce que les éditeurs retiennent des combinaisons de composants, des définitions de flottes et des cadences de mise à jour différentes. Nous le reconnaissons d'emblée afin que les utilisateurs puissent rapidement comprendre pourquoi les chiffres ne concordent pas toujours.

Les principaux facteurs d'écart comprennent la question de savoir si les hélices d'UAV sont comptabilisées avec les aéronefs habités, le traitement des rotors de queue d'hélicoptères, l'année de référence choisie pour la conversion de l'ASP et le degré d'agressivité avec lequel les courbes de coûts des composites sont modélisées. Mordor sélectionne un périmètre équilibré, applique une progression d'ASP vérifiée et actualise les données tous les douze mois, aboutissant à une base de référence fiable pour les planificateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 386,55 M (2025) | Mordor Intelligence | |

| USD 392,20 M (2025) | Consultance régionale A | Ne comptabilise que les installations OEM ; omet les remplacements de pales sur le marché secondaire |

| USD 365,70 M (2024) | Journal sectoriel B | Exclut le secteur des UAV et utilise des ASP fixes de 2022 sans ajustement pour l'inflation |

| USD 397,00 M (2024) | Consultance mondiale C | Inclut les hélices marines, ce qui gonfle le total, et applique un TCAC uniforme de 7 % à partir de la base de référence de 2020 |

La comparaison montre qu'une fois le périmètre, la logique d'ASP et la cadence de mise à jour harmonisés, l'approche équilibrée de Mordor fournit une base de marché transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes de propulseurs d'aéronefs ?

Il est évalué à 406,38 millions USD en 2026, avec une prévision d'atteindre 521,96 millions USD d'ici 2031, en progression à un TCAC de 5,13 % durant la période de prévision (2026-2031).

Quel type de propulseur détient la plus grande part de marché ?

Les propulseurs à pas variable représentaient 57,25 % des revenus de 2025 car ils optimisent les performances à travers les phases de vol.

Pourquoi les pales composites gagnent-elles du terrain sur l'aluminium ?

Les pales composites réduisent la consommation de carburant de 8 à 15 % et prolongent les intervalles de maintenance jusqu'à 60 %, offrant un coût de cycle de vie plus faible.

Quelle est la région à la croissance la plus rapide sur le marché des systèmes de propulseurs d'aéronefs ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 7,49 % jusqu'en 2031, portée par l'expansion des nouvelles flottes et de la demande de formation.

Comment les régulateurs numériques bénéficient-ils aux exploitants ?

Ils assurent un contrôle précis du régime, permettent la maintenance prédictive et soutiennent la surveillance de l'état à distance, ce qui réduit les temps d'arrêt non planifiés.

Quels défis pourraient limiter la croissance du marché ?

Les pénuries d'approvisionnement en fibres de carbone et les longs processus de certification augmentent les coûts et retardent les lancements de produits.

Dernière mise à jour de la page le: