Taille et part du marché des systèmes de carburant pour aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.09 Milliards de dollars |

| Taille du Marché (2031) | 13.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

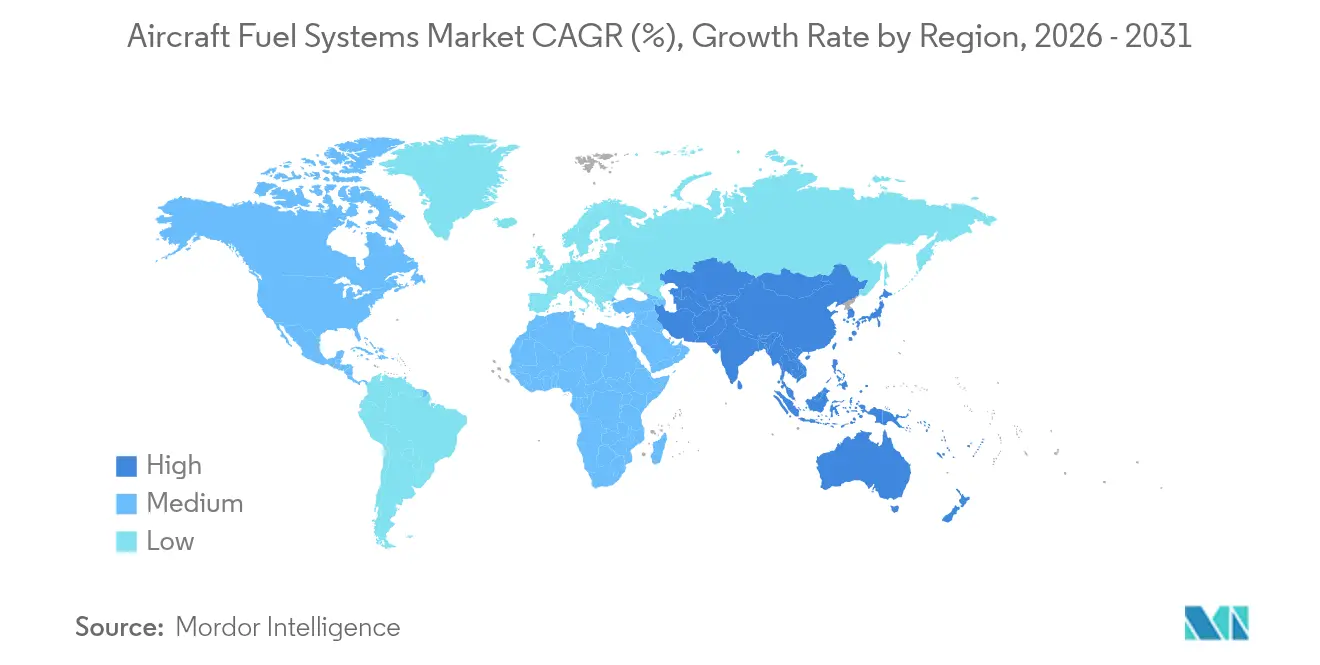

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de carburant pour aéronefs par Mordor Intelligence

La taille du marché des systèmes de carburant pour aéronefs devrait passer de 10,62 milliards USD en 2025 à 11,09 milliards USD en 2026 et devrait atteindre 13,81 milliards USD d'ici 2031, à un CAGR de 4,47 % sur la période 2026-2031. L'intensification des cadences de production d'aéronefs, les programmes de ravitaillement à autonomie accrue et les modernisations numériques soutiennent la demande, même si les pénuries de matières premières mettent à l'épreuve la continuité de l'approvisionnement. Airbus seul a livré 51 aéronefs en mai 2025, principalement des A321neo et A321XLR, soulignant le rebond des livraisons de monocouloirs qui reposent sur des architectures avancées d'économie de carburant. Une dynamique parallèle découle d'une commande de la Marine américaine de 898 millions USD portant sur trois ravitailleurs sans pilote MQ-25 Stingray, inaugurant le ravitaillement aérien autonome en mer. Les acteurs nord-américains établis tels que Parker Hannifin ont enregistré une croissance de 12 % de leurs revenus aérospatiaux à 1,6 milliard USD au troisième trimestre 2025, signalant une solide dynamique de l'après-vente. L'Asie-Pacifique offre la progression régionale la plus rapide, affichant un CAGR de 5,78 % grâce à l'expansion des infrastructures aéroportuaires et à la hausse des budgets de défense. L'insistance réglementaire sur l'inertage à l'azote et l'évolution vers les carburants d'aviation durables (SAF) stimulent davantage les mises à niveau technologiques, compensant les pressions liées aux coûts de certification et les perturbations d'approvisionnement en titane qui persistent dans les chaînes de valeur civiles et militaires.

Points clés du rapport

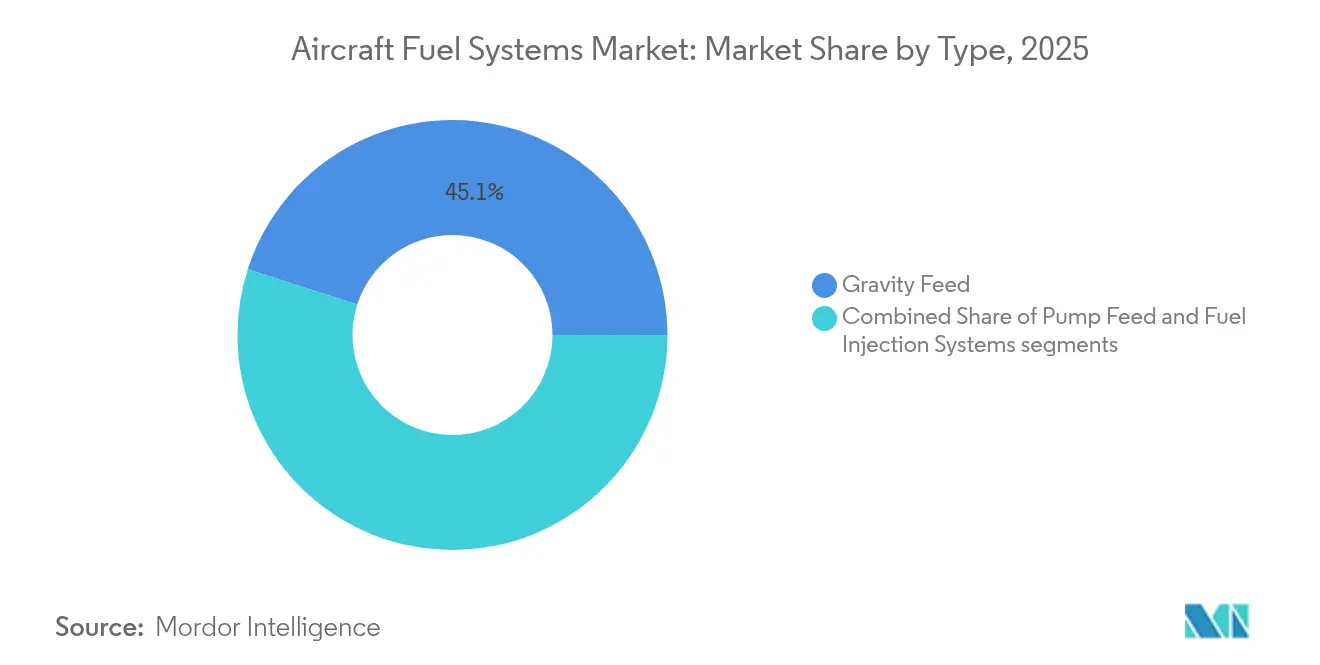

- Par type, l'alimentation par gravité représentait 45,05 % de la taille du marché des systèmes de carburant pour aéronefs en 2025, tandis que le segment des systèmes d'injection de carburant devrait progresser à un CAGR de 6,07 %.

- Par technologie, les systèmes mécaniques conventionnels conservaient 39,45 % de la part de marché des systèmes de carburant pour aéronefs en 2025, tandis que les systèmes intelligents/connectés progressent à un CAGR de 6,61 % jusqu'en 2031.

- Par composant, les réservoirs de carburant dominaient avec une part de 36,15 % du marché des systèmes de carburant pour aéronefs en 2025 ; les systèmes d'inertage représentent le composant à la croissance la plus rapide, avec un CAGR de 5,55 %.

- Par classe d'aéronef, les aéronefs commerciaux contrôlaient 59,62 % de la part des revenus en 2025 ; les véhicules aériens sans pilote se développent à un CAGR de 7,55 % durant 2026-2031.

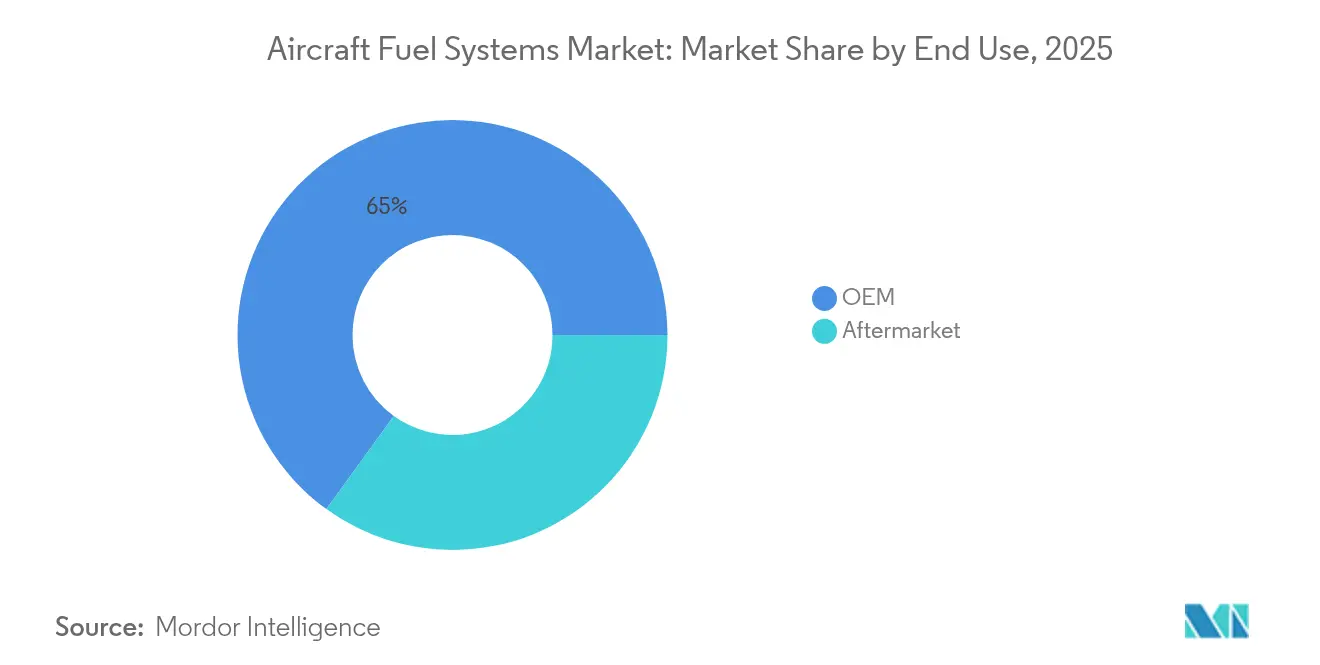

- Par utilisation finale, les ventes aux équipementiers représentaient 65,02 % de la taille du marché des systèmes de carburant pour aéronefs en 2025, tandis que le segment après-vente devrait progresser à un CAGR de 6,28 %.

- Sur le plan régional, l'Amérique du Nord détenait 41,98 % de la part de marché des systèmes de carburant pour aéronefs en 2025, mais l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 5,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de carburant pour aéronefs

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des livraisons mondiales d'aéronefs commerciaux | +1.2% | Mondial (concentration en Asie-Pacifique et en Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Expansion des programmes militaires de ravitaillement aérien | +0.8% | Corridors de défense en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Modernisation rapide des flottes vers des plateformes économes en carburant | +1.0% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Hausse des acquisitions de véhicules aériens sans pilote dans les secteurs civil et de défense | +0.6% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intégration de l'analytique prédictive pour la surveillance en temps réel de l'état des systèmes de carburant | +0.4% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modernisation obligatoire des systèmes d'inertage à l'azote pour la sécurité | +0.3% | Mondial (piloté par la FAA et l'EASA) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des livraisons mondiales d'aéronefs commerciaux

Les avionneurs augmentent leur cadence de production pour répondre aux cycles de renouvellement des flottes des compagnies aériennes. Airbus vise 820 livraisons en 2025 et donne la priorité aux monocouloirs long-courriers qui utilisent plusieurs configurations de réservoirs centraux et auxiliaires pour atteindre jusqu'à 4 700 NM de rayon d'action. La production simultanée par Boeing de chasseurs F-15EX soutient la demande de pompes à carburant et de vannes pour les plateformes de combat.[1]Boeing Company, "Statut de production du F-15EX," boeing.com Les fournisseurs de composants font donc face à des appels de commandes accrus pour des pompes de précision, des sondes et des vannes de transfert, tandis que les prestataires de maintenance enregistrent des cycles de remplacement de consommables plus rapides à mesure que l'utilisation retrouve les niveaux d'heures de vol d'avant la pandémie.

Expansion des programmes militaires de ravitaillement aérien

Le MQ-25 Stingray marque le premier ravitailleur sans pilote embarqué capable de transférer 15 000 lb de carburant au-delà de 500 NM, imposant des exigences en matière de mesure de débit tolérante aux pannes et de logique d'arrêt autonome. L'expansion du KC-46A Pegasus de l'USAF et les acquisitions européennes alliées renforcent la demande de ravitaillement multipoint, chacune nécessitant des pompes de suralimentation à haute capacité et des collecteurs d'actionnement de perche à amortissement actif.

Modernisation rapide des flottes vers des plateformes économes en carburant

Les compagnies aériennes retirent les anciens bimoteurs à fuselage large au profit de cellules plus légères et de prototypes à aile intégrée promettant 50 % d'économies de carburant, comme le démonstrateur JetZero soutenu par Collins Aerospace et Pratt & Whitney. Les configurations innovantes nécessitent des grappes de réservoirs distribués et des algorithmes d'équilibrage intelligents pour préserver le centrage en croisière et en descente.

Intégration de l'analytique prédictive pour la surveillance en temps réel de l'état des systèmes de carburant

La maintenance connectée de Honeywell réduit jusqu'à 50 % des dépositions non programmées grâce à des algorithmes pilotés par capteurs qui signalent la cavitation des pompes ou le grippage des vannes avant la dépose en ligne.[2]Honeywell Aerospace, "Performance de la maintenance connectée," honeywell.com La solution Maintenance Insight de GE Aerospace fournit des tableaux de bord en temps réel cartographiant la consommation de carburant et les tendances de fuite de la flotte, permettant aux opérateurs d'économiser 3 à 5 % sur les coûts de carburant.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de certification et de qualification pour les nouvelles technologies de carburant | −0.7% | Mondial (les plus élevés en Amérique du Nord et en Europe) | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en titane et en élastomères de qualité aéronautique | −0.9% | Mondial (aigu en Amérique du Nord et en Europe) | Court terme (≤ 2 ans) |

| Volatilité des prix du carburant freinant les dépenses d'investissement des compagnies aériennes | −0.5% | Mondial (variation régionale avec couverture) | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les réseaux numériques de jaugeage et de contrôle | −0.3% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de certification et de qualification pour les nouvelles technologies de carburant

Les nouveaux systèmes de carburant compatibles hydrogène ou SAF nécessitent généralement des campagnes d'essais pluriannuelles et des plans de certification FAA. La feuille de route hydrogène de l'agence publiée en décembre 2024 met en évidence des lacunes en matière de données qui pourraient coûter aux fabricants des dizaines de millions en dépenses de qualification. Les petits fournisseurs supportent des charges disproportionnées qui ralentissent l'entrée sur le marché et limitent la concurrence par les prix.

Goulets d'étranglement dans l'approvisionnement en titane et en élastomères de qualité aéronautique

Des révélations de fraudes documentaires concernant des billettes de titane pour de grands programmes civils ont entraîné des audits de traçabilité renforcés, retardant les livraisons de matières premières et augmentant les coûts unitaires des pompes et des collecteurs qui reposent sur des pièces forgées en Ti-6-4. Les joints en élastomère restent également soumis à des contraintes de capacité en raison des obstacles à la qualification selon les spécifications chimiques, allongeant les délais d'approvisionnement sur l'ensemble du marché des systèmes de carburant pour aéronefs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de l'alimentation par gravité face à la disruption numérique

Les architectures à alimentation par gravité ont conservé 45,05 % de la part de marché des systèmes de carburant pour aéronefs en 2025, soulignant leur attrait économique pour l'aviation générale et certaines flottes militaires. Au cours de la même période, la taille du marché des systèmes de carburant pour aéronefs pour les plateformes à injection de carburant a progressé à un CAGR de 6,07 %, le plus rapide parmi tous les types, les opérateurs ayant adopté des équipements compatibles FADEC capables de réduire la consommation de carburant d'environ 15 % grâce à une optimisation du mélange en temps réel. Les solutions à alimentation par pompe ont continué à occuper le terrain intermédiaire en termes de performance, soutenant les cellules qui nécessitent une alimentation sous pression positive sans la superposition numérique complète.

Les fournisseurs intègrent une logique d'apprentissage automatique dans les injecteurs de nouvelle génération pour anticiper les besoins en débit et équilibrer les réservoirs de manière autonome, transformant le circuit de carburant en une source de données riche en capteurs. Le FADEC 4 de Safran illustre ce bond en avant, offrant une puissance de traitement dix fois supérieure à celle des unités précédentes tout en améliorant l'efficacité globale. À mesure que la connectivité IoT se répand dans les postes de pilotage, les systèmes à gravité traditionnels subissent la pression concurrentielle des ensembles à injection qui promettent un contrôle de la consommation plus précis, une surveillance prédictive de l'état et un coût de cycle de vie réduit, accélérant la transition technologique au sein du marché des systèmes de carburant pour aéronefs au sens large.

Par composant : les systèmes d'inertage mènent l'évolution en matière de sécurité

Les réservoirs de carburant détenaient la plus grande part des revenus, soit 36,15 %, en 2025. Néanmoins, les ensembles d'inertage — comprenant les générateurs d'azote, les membranes et la plomberie de distribution — ont progressé à un CAGR de 5,55 % dans le cadre de programmes de modernisation obligatoires. La taille du marché des systèmes de carburant pour aéronefs pour les solutions d'inertage s'établissait à environ 1,86 milliard USD en 2026 et devrait dépasser 2,48 milliards USD d'ici la fin de la décennie. Les opérateurs acceptent des coûts d'investissement plus élevés en échange de la conformité à l'exposition à l'inflammabilité et des avantages en matière d'assurance.

Les pompes électriques à vitesse variable et les vannes motorisées intelligentes renforcent la sécurité en harmonisant les pressions des réservoirs lors de l'injection de gaz inerte. Couplés à des capteurs d'oxygène intégrés, ces systèmes avertissent les équipages ou les équipes de maintenance lorsque la pureté s'écarte des seuils, renforçant l'accent mis par le marché des systèmes de carburant pour aéronefs sur la visibilité des données en temps réel.

Par classe d'aéronef : les véhicules aériens sans pilote redéfinissent la dynamique du marché

Les avions de ligne commerciaux ont contribué à hauteur de 59,62 % des revenus de 2025, reflétant la domination en termes de taille de flotte. Pourtant, les plateformes de véhicules aériens sans pilote, affichant un CAGR de 7,55 %, redéfinissent les exigences : les vols d'endurance autonomes nécessitent des régulateurs de débit massique micro-masse et des réservoirs souples évolutifs fabriqués en thermoplastiques à base de carbone. La part de marché des véhicules aériens sans pilote dans le marché des systèmes de carburant pour aéronefs devrait doubler d'ici 2031, à mesure que les ministères de la défense acquièrent des ravitailleurs à forte charge utile et que les opérateurs civils déploient de grands drones cargo.

Les avions militaires progressent également à travers des mises à niveau en spirale, intégrant des réservoirs conformes résistants aux chocs qui étendent le rayon d'action sans nacelles externes. Les programmes de giravions suivent la même voie, en se concentrant sur l'intégrité des joints et les performances d'aspiration lors d'événements à facteur de charge négatif.

Par utilisation finale : l'après-vente prend de l'élan

Grâce aux nouvelles livraisons, les canaux équipementiers ont conservé une part de 65,02 % en 2025. Pourtant, l'après-vente affiche une trajectoire de croissance plus rapide de 6,28 %, alimentée par le vieillissement des flottes de monocouloirs et l'allongement des intervalles de grande visite. Les compagnies aériennes adoptent le remplacement conditionnel, déclenchant des pics de demande de composants en dehors des cycles traditionnels de visite de type D.

Les prestataires mondiaux de maintenance aéronautique investissent dans des cellules dédiées aux accessoires de carburant et des bancs d'essai de contamination, captant des marges grâce aux kits de révision propriétaires fournis par les concepteurs d'origine. À mesure que la maintenance prédictive se généralise, les services d'abonnement aux données constituent un flux de revenus annexe au sein du marché des systèmes de carburant pour aéronefs.

Par technologie : les systèmes intelligents transforment les opérations

Les solutions intelligentes ou connectées, associant des passerelles IoT à une logique de surveillance de l'état, affichent déjà un CAGR de 6,61 %. Bien que les constructions mécaniques conventionnelles maintiennent une part de revenus de 39,45 %, les commandes à venir spécifient de plus en plus des options prêtes pour le numérique compatibles avec les plateformes de carnet de bord électronique des compagnies aériennes. Les mises à jour logicielles en vol étendent les fonctionnalités sans remplacement matériel, mettant en évidence le potentiel de licences récurrentes au sein du secteur des systèmes de carburant pour aéronefs.

Les systèmes électriques intégrés FADEC gagnent du terrain sur les turboréacteurs de nouvelle génération, exploitant les réseaux d'alimentation à fréquence variable pour moduler les vitesses des pompes et réduire la consommation parasite.

Analyse géographique

Les dépenses de services aéronautiques en Asie-Pacifique passeront de 52 milliards USD en 2025 à 129 milliards USD en 2043, impliquant une croissance composée de 4,81 % et une hausse proportionnelle des pièces de rechange pour systèmes de carburant. Les seules dépenses de maintenance s'accélèrent à un rythme annuel de 5,0 %, créant un espace pour les concédants de licences d'analytique prédictive et les fabricants de joints spéciaux. L'expansion civile de la Chine s'associe à des programmes indigènes de gros-porteurs, poussant à la localisation des raccords de réservoirs en titane. L'impulsion indienne en faveur des SAF souligne la nécessité de joints compatibles double carburant d'ici 2030, tandis que la règle de mélange précoce de 1 % de SAF de Singapour à partir de 2026 en fait un banc d'essai vivant pour l'adaptabilité des filtres.

La part de marché de 41,98 % de l'Amérique du Nord découle d'écosystèmes d'équipementiers et de maintenance aéronautique bien établis au Kansas, à Washington et en Géorgie. L'USAF continue de commander le F-15EX et le KC-46A, assurant des approvisionnements réguliers en vannes, pompes et flexibles jusqu'en 2030. Les mandats d'inflammabilité de la FAA génèrent en outre des périmètres de modernisation pour les lignes de génération et de surveillance d'azote.

L'Europe maintient sa primauté en matière de réglementation environnementale. Le règlement ReFuelEU Aviation commence à 2 % de SAF en 2025 et monte à 70 % d'ici 2050, imposant des reconceptions des boîtiers de filtres pour les carburants d'origine biologique à plus forte solvabilité. Le partenariat d'Airbus avec TotalEnergies vise une production annuelle de SAF de 1,5 million de tonnes d'ici 2030, soutenant la demande de buses, de joints et de garnitures capables de résister aux nouvelles chimies de carburant.

Paysage réglementaire

La conception des systèmes de carburant d'avion et les activités de rétrofit s'appuient sur les exigences de sécurité des réservoirs de carburant et de ravitaillement sous pression selon les règles de la FAA, notamment 14 CFR 25.981 (prévention de l'inflammation des réservoirs de carburant) et 14 CFR 25.979 (systèmes de ravitaillement sous pression). En janvier 2026, la FAA a fait progresser la surveillance continue des moyens de réduction de l'inflammabilité des réservoirs de carburant via un avis du Federal Register concernant le renouvellement d'un programme de collecte d'informations, maintenant l'attention des détenteurs d'approbation de conception sur la documentation continue de fiabilité et les rapports de conformité liés à la performance en service.

En Europe, l'EASA continue de renforcer les attentes en matière de sécurité et de rétrofit à travers des spécifications de certification et des documents de réglementation pour la sécurité des réservoirs de carburant. L'EASA CS-26 Édition 5 (en vigueur depuis le 22 décembre 2024) renforce les exigences relatives aux systèmes de carburant résistants aux crashs pour les giravions. Par ailleurs, les actions de politique commerciale américaine ont ajouté une variable de conformité et d'approvisionnement à court terme pour les pièces aérospatiales importées : une proclamation de la Maison Blanche au titre de la Section 232, datée du 9 juillet 2026, a ordonné des négociations couvrant les avions commerciaux, les moteurs à réaction et les pièces dans un délai de 180 jours, créant un horizon de planification où les fournisseurs réévaluent leur exposition aux importations même sans nouveaux tarifs immédiats.

Analyse de la chaîne de valeur

La chaîne de valeur va des matières premières et procédés spécialisés (alliages de qualité aérospatiale, élastomères, pièces moulées et forgées de précision) à la fabrication de sous-composants (pompes, vannes et collecteurs, jauges et capteurs, filtres, modules d'inertage). Elle se poursuit ensuite par l'intégration système avec les moteurs et les cellules, suivie par la distribution vers les canaux d'installation OEM et la MRO mondiale.

Les fournisseurs de rang inférieur tels que Parker Hannifin, Eaton, Safran, Woodward et Honeywell livrent généralement des ensembles certifiés avec traçabilité, tests et documentation conformes aux exigences de sécurité des réservoirs de carburant, tandis que les avionneurs et les motoristes OEM définissent le contrôle de configuration et les plans de qualification. La continuité de l'approvisionnement et le débit de réparation influencent également la disponibilité en aval : en juillet 2024, RTX (Pratt & Whitney) a mis en évidence des pénuries de pièces moulées structurelles qui ont contraint la montée en cadence de production, et cette contrainte s'est propagée aux calendriers de fabrication des accessoires et des systèmes de carburant via les capacités partagées de fonderie et d'usinage. Du côté des exploitants, IATA a estimé que les coûts pour les compagnies aériennes liés aux goulots d'étranglement de la chaîne d'approvisionnement aérospatiale ont dépassé 11 milliards USD en 2025, reflétant des retards de livraison, une détention de stocks excédentaires et des coûts d'exploitation plus élevés liés au maintien en service d'avions plus anciens, ce qui accroît la demande pour les capacités de révision, le prépositionnement de pièces de rechange et les pièces de remplacement certifiées sur le marché de l'après-vente des systèmes de carburant.

Paysage concurrentiel

Le marché des systèmes de carburant pour aéronefs présente un profil modérément concentré où les cinq premiers fournisseurs représentent environ 55 à 60 % des revenus. Les prises de commandes aérospatiales de Parker Hannifin ont atteint 7,3 milliards USD au troisième trimestre 2025, portées par la demande de monocouloirs Airbus et les pièces de rechange F-35. Safran a enregistré 7,26 milliards EUR (8,51 milliards USD) de revenus au premier trimestre 2025, avec une hausse de 25,1 % du chiffre d'affaires des pièces de rechange pour moteurs civils, confirmant la résilience de l'après-vente.

Le réalignement stratégique se poursuit : Woodward a accepté d'acquérir l'unité d'actionnement électromécanique de Safran, élargissant son héritage dans le contrôle du carburant au moment même où la coentreprise GE Aviation-Woodward développe des systèmes de carburant intégrés pour les moteurs de gros-porteurs. Honeywell exploite la maintenance connectée pour réduire les événements non programmés de 30 à 50 %, traduisant son leadership numérique en accords de service à long terme.

Les opportunités émergentes se concentrent autour du stockage d'hydrogène, du ravitaillement autonome de véhicules aériens sans pilote et des lignes SAF à fort taux de mélange, où les positions de propriété intellectuelle des acteurs établis sont moins fortifiées. La participation de GKN Aerospace au projet cryogénique à hydrogène ICEFlight signale des mouvements précoces vers des architectures à pile à combustible qui pourraient remodeler les hiérarchies concurrentielles.[5]GKN Aerospace, "Collaboration hydrogène ICEFlight," gknaerospace.com

Leaders du secteur des systèmes de carburant pour aéronefs

Eaton Corporation plc

Parker-Hannifin Corporation

Safran SA

Woodward, Inc.

Crane Aerospace & Electronics (Crane Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le potentiel le plus clair concerne la préparation et le maintien en condition opérationnelle des flottes de ravitaillement en vol, ainsi que l'expansion des capacités de réparation et de logistique pour les accessoires de carburant, où un délai de réponse plus rapide et un contenu de réparation certifié soutiennent une demande récurrente. En juin 2026, l'US Air Force a attribué 471 millions USD répartis entre 28 entreprises (dont Honeywell, Collins Aerospace, Crane Aerospace and Electronics, et Eaton) pour améliorer la préparation opérationnelle du KC-46 Pegasus grâce à la réparation de composants et à la logistique. Cela renforce l'opportunité de contenu de systèmes de carburant réparables et de services de chaîne d'approvisionnement autour d'une plateforme de ravitailleur à forte utilisation.

L'opportunité axée sur la technologie se concentre sur la détection intelligente, la compatibilité carburant et les architectures de vecteurs énergétiques de nouvelle génération. Les fournisseurs promeuvent des approches de surveillance riches en capteurs, notamment des concepts MEMS et optiques pour la surveillance de l'état des systèmes de carburant visant la résilience HIRF et l'intégration dans des structures composites, s'alignant sur l'évolution plus large vers des systèmes de carburant intelligents et connectés. Les transitions carburant motivées par la politique créent également du travail d'ingénierie pour les joints, tuyaux, filtres et l'étalonnage des jauges pouvant tolérer des mélanges SAF plus élevés, y compris le mandat ReFuelEU Aviation de l'UE débutant avec 2 % de SAF en 2025. Les programmes de R&D à plus long terme autour de l'hydrogène liquide cryogénique et des concepts à base de méthane, incluant des études d'écosystème dirigées par la NASA, élargissent l'espace de conception pour la gestion thermique, l'atténuation de l'évaporation et les nouvelles architectures de distribution.

Développements récents du secteur

- Juillet 2026 : La Maison Blanche a émis une proclamation au titre de la Section 232 couvrant les avions commerciaux, les moteurs à réaction et les pièces associées, ordonnant au Secrétaire au Commerce et à l'USTR de rechercher des accords avec des partenaires commerciaux étrangers dans un délai de 180 jours. Cette action n'a pas imposé de nouveaux tarifs immédiats, mais elle a formalisé une fenêtre de négociation qui peut influencer la stratégie d'approvisionnement et le positionnement des stocks pour les composants et matériaux de systèmes de carburant destinés aux États-Unis.

- Septembre 2025 : Eaton a été sélectionné par Bell Textron pour concevoir, développer et certifier une perche escamotable de ravitaillement en vol pour l'US Army MV-75 Future Long Range Assault Aircraft (FLRAA). Ce contrat étend le contenu d'Eaton sur une plateforme militaire de nouvelle génération où le matériel de ravitaillement, les vannes et l'intégration des commandes sont critiques pour le programme et couvrent de longues durées de production.

- Avril 2024 : Parker Aerospace a rejoint le consortium HyFIVE soutenu par l'Aerospace Technology Institute (ATI) afin de faire progresser le développement des systèmes de carburant à hydrogène liquide et la préparation de la chaîne d'approvisionnement pour l'aviation à zéro émission. Cette participation aligne Parker sur les exigences précoces de manipulation et de distribution de carburant cryogénique qui redéfinissent les choix de pompes, de vannes, de détection et de matériaux par rapport aux systèmes de carburant Jet-A conventionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les équipements et ensembles utilisés sur les avions pour stocker le carburant d'aviation, le mesurer et le déplacer en toute sécurité des réservoirs vers les moteurs et le groupe auxiliaire de puissance pendant le fonctionnement, y compris les éléments de contrôle et de conditionnement.

Exclusions de périmètre : le ravitaillement au sol et les infrastructures de ravitaillement (comme les camions-citernes aéroportuaires, les réseaux d'hydrants et les dépôts de stockage de carburant) ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Alimentation par gravité

- Alimentation par pompe

- Systèmes d'injection de carburant

- Par composant

- Réservoirs de carburant

- Pompes à carburant

- Vannes et collecteurs

- Jauges et capteurs

- Systèmes d'inertage

- Filtres à carburant

- Par classe d'aéronef

- Aéronefs commerciaux

- Aéronefs à fuselage étroit

- Aéronefs à fuselage large

- Aéronefs régionaux

- Aéronefs militaires

- Aéronefs de combat

- Aéronefs non combattants

- Hélicoptères

- Aéronefs d'aviation générale

- Jets d'affaires

- Aéronefs à turbopropulseur

- Aéronefs à pistons

- Hélicoptères

- Véhicules aériens sans pilote

- Aéronefs commerciaux

- Par utilisation finale

- Équipementier

- Après-vente

- Par technologie

- Systèmes mécaniques conventionnels

- Systèmes électriques intégrés FADEC

- Systèmes à inertage intégré

- Systèmes de carburant intelligents/connectés

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Égypte

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la limite du marché et ancrer le modèle aux signaux d'activité réels des avions. Nous nous sommes appuyés sur des statistiques publiques du transport aérien et du commerce telles que les données de transport aérien de l'ICAO, les mises à jour passagers et cargo de l'IATA, les publications de la FAA et de l'EASA sur la navigabilité et la sécurité, ainsi que les données des registres d'immatriculation d'avions civils et de flottes publiées par les régulateurs nationaux.

Pour garder les hypothèses réalistes, nous avons également examiné des sources telles que les dépôts SEC et les présentations aux investisseurs de fournisseurs cotés, les communiqués d'associations aérospatiales, et la couverture de presse fiable sur les livraisons d'avions, les programmes de rétrofit et les changements de cadence de production. Le cas échéant, nos analystes ont utilisé des abonnements payants pour les données financières et actualités d'entreprises, ainsi que pour les bases de données de brevets et les appels d'offres mondiaux afin de comprendre les orientations technologiques et les contrats à cycle long. Ces exemples sont uniquement illustratifs, et de nombreuses autres sources ont également été vérifiées pour collecter, valider et clarifier les données.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la vérification croisée de la formation de la demande entre les constructions de nouveaux avions et le cycle de remplacement, puis sur le test de résistance des hypothèses de prix et de contenu au niveau des sous-systèmes. Nous avons échangé avec un ensemble d'acteurs de la cellule et des sous-systèmes, de participants à la maintenance et à la réparation, et de spécialistes du secteur à travers l'APAC, l'EMEA et les Amériques, afin de combler les lacunes des données documentaires et de confirmer les paramètres clés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28% | Cadres dirigeants (CXO) : 14% | APAC : 41% |

| Rang intermédiaire : 55% | Responsables fonctionnels/d'unité : 27% | EMEA : 34% |

| Petits acteurs : 17% | Managers : 59% | Amériques : 25% |

Dimensionnement du marché et prévisions

Pour le dimensionnement principal, un couplage de modèles descendant et ascendant a été utilisé, où la production, les livraisons et les niveaux de flotte active par type d'avion sont traduits en demande de systèmes de carburant à l'aide du contenu type par avion et de l'intensité de remplacement sur les cycles de maintenance. Une fois le bassin de demande formé, il a été converti en chiffre d'affaires à l'aide de fourchettes de prix au niveau du système et des composants clés, qui ont ensuite été normalisées à une seule devise et une seule année.

Pour s'assurer que les totaux ne dérivent pas, nous avons également corroboré les résultats en utilisant des approximations ascendantes sélectives telles que l'exposition échantillonnée du chiffre d'affaires des fournisseurs aux systèmes de carburant, des vérifications de canaux sur les volumes de pièces de rechange, et quelques constructions de type PVM (prix de vente moyen) multiplié par les unités pour les modules à forte valeur. Les intrants les plus déterminants sur ce marché comprenaient les livraisons annuelles d'avions et les changements de cadence de production, la taille et l'utilisation de la flotte en service, les évolutions typiques de l'architecture des systèmes de carburant (y compris le contenu d'inertage et de contrôle électronique), les intervalles de révision qui influencent la demande de remplacement, et l'inflation ainsi que la répercussion des coûts des matériaux qui affecte la progression des prix de vente moyens.

Les prévisions se sont principalement appuyées sur l'analyse de scénarios, car les cadences de construction d'avions et le calendrier de l'après-vente peuvent évoluer rapidement après des événements tels que des reports de commandes, des actions de certification ou des variations d'achats de défense. Nous avons maintenu la cohérence de la vision prospective en liant chaque scénario aux montées en cadence de livraison attendues, à la croissance de la flotte et à l'activité de maintenance évoquées par les experts, puis en appliquant une progression de prix modérée pour éviter de surestimer la hausse des revenus lorsque les volumes sont faibles. Lorsque les signaux ascendants étaient incomplets pour les plateformes plus petites, les lacunes ont été traitées par des ratios de substitution basés sur des classes d'avions comparables, puis revérifiées lors des entretiens.

Validation des données et cycle de mise à jour

Des contrôles ont été appliqués à plusieurs niveaux pour que les résultats restent explicables et stables. Notre équipe a comparé les résultats à des signaux aéronautiques indépendants tels que les comptes de livraisons, la direction d'utilisation de la flotte et les indices d'activité de l'après-vente, puis a recherché des écarts inhabituels par région ou classe d'avion qui pourraient être causés par une hypothèse erronée ou un décalage temporel.

Lorsque des écarts apparaissaient, les sources étaient réexaminées et les experts recontactés pour confirmer si le changement était réel ou lié au modèle. Avant validation finale, un autre analyste a examiné les intrants clés, les conversions et la logique de croissance afin que les calculs et le périmètre restent cohérents sur l'ensemble de la série chronologique. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, suivies d'une révision finale avant livraison afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché des systèmes de carburant d'avion par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de carburant d'avion ne s'alignent pas toujours car chaque éditeur fait ses propres choix sur ce qui est inclus, comment le prix est traité, et quelle année est utilisée comme ancrage pour les prévisions. Les différences proviennent également de la façon dont la demande de nouvelle construction est mélangée avec les pièces de rechange et les remplacements, ce qui peut modifier les totaux même en se référant à la même tendance d'activité des avions.

Le tableau indique un écart principalement expliqué par les hypothèses de périmètre et de taux. Certaines estimations semblent appliquer une escalade des prix de vente moyens plus rapide sur l'ensemble du système, ou inclure des équipements liés au carburant adjacents situés hors de la gestion embarquée du carburant, tandis que d'autres peuvent s'appuyer sur des scénarios de montée en cadence de production plus agressifs sans suffisamment de vérifications par rapport aux signaux de flotte et de maintenance.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,62 milliards USD (2025) | |

| Cabinet de conseil mondial A | 9,53 milliards USD (2024) | Utilise une année de référence différente et peut classer un ensemble plus large de matériel aéronautique comme faisant partie des systèmes de carburant, ce qui modifie la valeur de départ avant l'application de la croissance. |

| Portail sectoriel B | 10,31 milliards USD (2025) | Affiche un total à long terme plus élevé, ce qui peut résulter de l'hypothèse de montées en cadence de livraison plus rapides et d'une progression des prix plus forte, et il est moins clair comment la demande de nouvelle construction est séparée des cycles de remplacement. |

Le tableau montre que même des points de départ 2025 proches peuvent conduire à des totaux à long terme très différents. Dans le périmètre de Mordor Intelligence, le chiffre d'affaires n'est comptabilisé que pour le contenu embarqué de stockage, de transfert, de mesure, d'indication et de contrôle du carburant, tandis que l'infrastructure de ravitaillement au sol est exclue. Avec cette structure, le dimensionnement reste traçable par rapport aux livraisons d'avions, à l'utilisation de la flotte et au calendrier de remplacement lié à la maintenance, et les mêmes étapes peuvent être réexécutées lorsque ces intrants évoluent.

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché des systèmes de carburant pour aéronefs d'ici 2031 ?

Le marché des systèmes de carburant pour aéronefs devrait passer de 11,09 milliards USD en 2026 à 13,81 milliards USD en 2031, reflétant un CAGR de 4,47 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 5,55 %, portée par d'importants ajouts de flottes commerciales et la hausse des budgets de défense.

Quelle est l'importance de l'après-vente par rapport aux livraisons aux équipementiers ?

Les ventes aux équipementiers restent en tête avec une part de revenus de 65,02 % en 2025, mais l'après-vente croît plus rapidement à un CAGR de 6,28 % grâce à la maintenance prédictive et aux programmes de prolongation de durée de vie.

Quel segment technologique affiche la croissance la plus élevée ?

Les systèmes de carburant intelligents/connectés sont en tête avec un CAGR de 6,61 %, les compagnies aériennes adoptant des solutions riches en données pour la surveillance prédictive de l'état.

Pourquoi les systèmes d'inertage à l'azote gagnent-ils du terrain ?

Les règles d'inflammabilité de la FAA obligent les opérateurs à limiter l'exposition des réservoirs, déclenchant une vague de modernisation qui positionne les ensembles d'inertage comme la catégorie de composants à la croissance la plus rapide, avec un CAGR de 5,55 %.

Comment l'adoption des véhicules aériens sans pilote influencera-t-elle la demande future ?

Les systèmes de carburant pour véhicules aériens sans pilote affichent un CAGR de 7,55 % car l'autonomie et les missions de longue endurance exigent des réservoirs légers et hautement automatisés ainsi que des équipements de contrôle de débit.

Dernière mise à jour de la page le: