Taille et parts de marché des systèmes de lavabos pour avions commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 517.81 Millions de dollars américains |

| Taille du Marché (2031) | 687.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de lavabos pour avions commerciaux par Mordor Intelligence

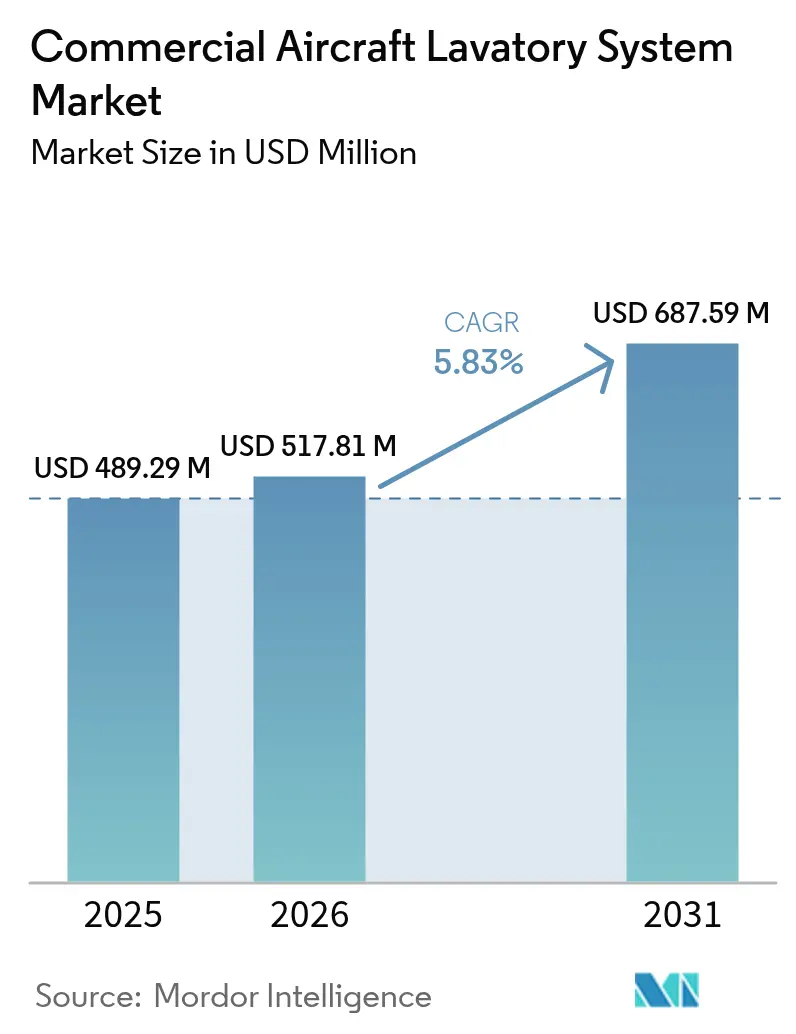

La taille du marché des systèmes de lavabos pour avions commerciaux devrait passer de 489,29 millions USD en 2025 à 517,81 millions USD en 2026 et devrait atteindre 687,59 millions USD d'ici 2031, à un TCAC de 5,83 % sur la période 2026-2031. Les carnets de commandes stables pour les programmes monocouloirs, la demande des compagnies aériennes pour des améliorations hygiéniques et les nouvelles obligations en matière d'accessibilité devraient soutenir la croissance à court terme. Les équipements sans contact passent du statut de niche à celui de solution courante, les exploitants de flottes cherchant à réduire la maintenance et à accélérer les rotations. La densification des cabines pousse les concepteurs à proposer des modules plus légers et plus compacts sans compromettre les fonctionnalités. Les opportunités de rétrofit se multiplient, car les compagnies aériennes préfèrent prolonger la durée de vie de leurs actifs tout en respectant les règles relatives aux passagers à mobilité réduite. Les goulets d'étranglement de la chaîne d'approvisionnement et les délais de certification constituent les principaux freins, mais les fournisseurs de premier rang continuent de sécuriser des contrats à long terme qui fixent les prix et les feuilles de route technologiques.

Principaux enseignements du rapport

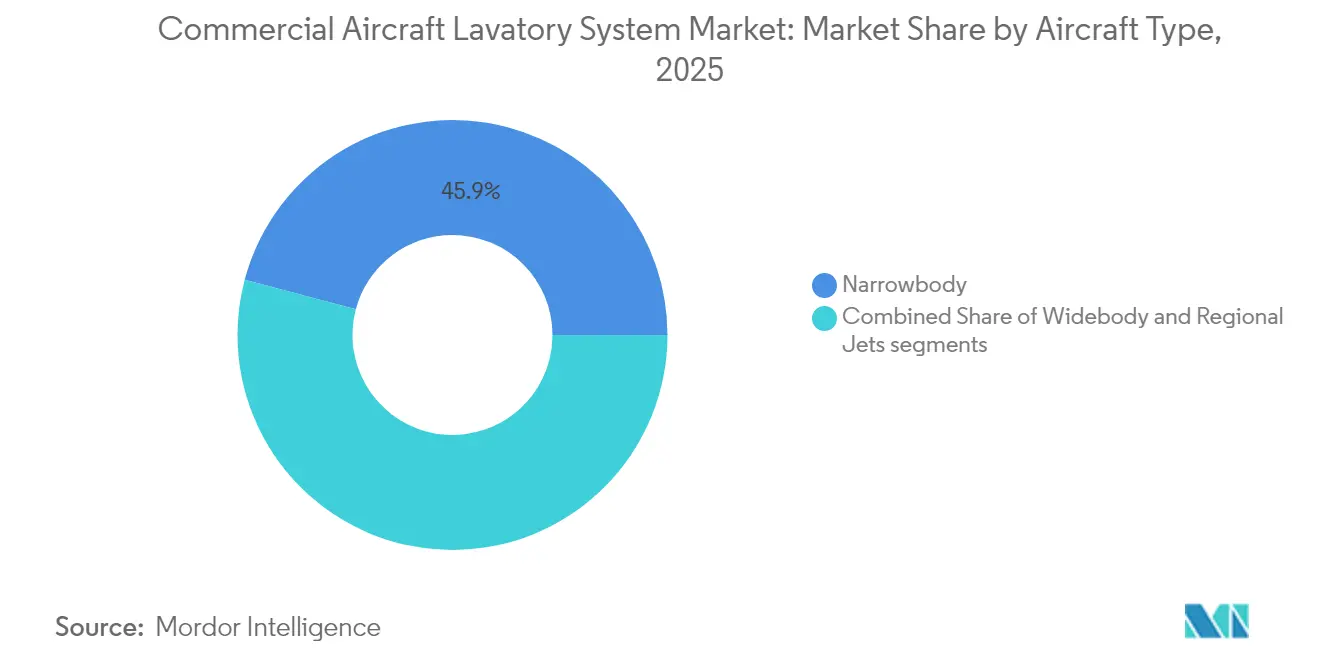

- Par type d'aéronef, les plateformes monocouloirs ont dominé avec une part de revenus de 45,87 % en 2025, tandis que les jets régionaux ont affiché le TCAC projeté le plus élevé à 6,86 % jusqu'en 2031.

- Par technologie de lavabo, les systèmes à vide détenaient une part de 82,31 % en 2025, tandis que les solutions hybrides devraient progresser à un TCAC de 7,39 % jusqu'en 2031.

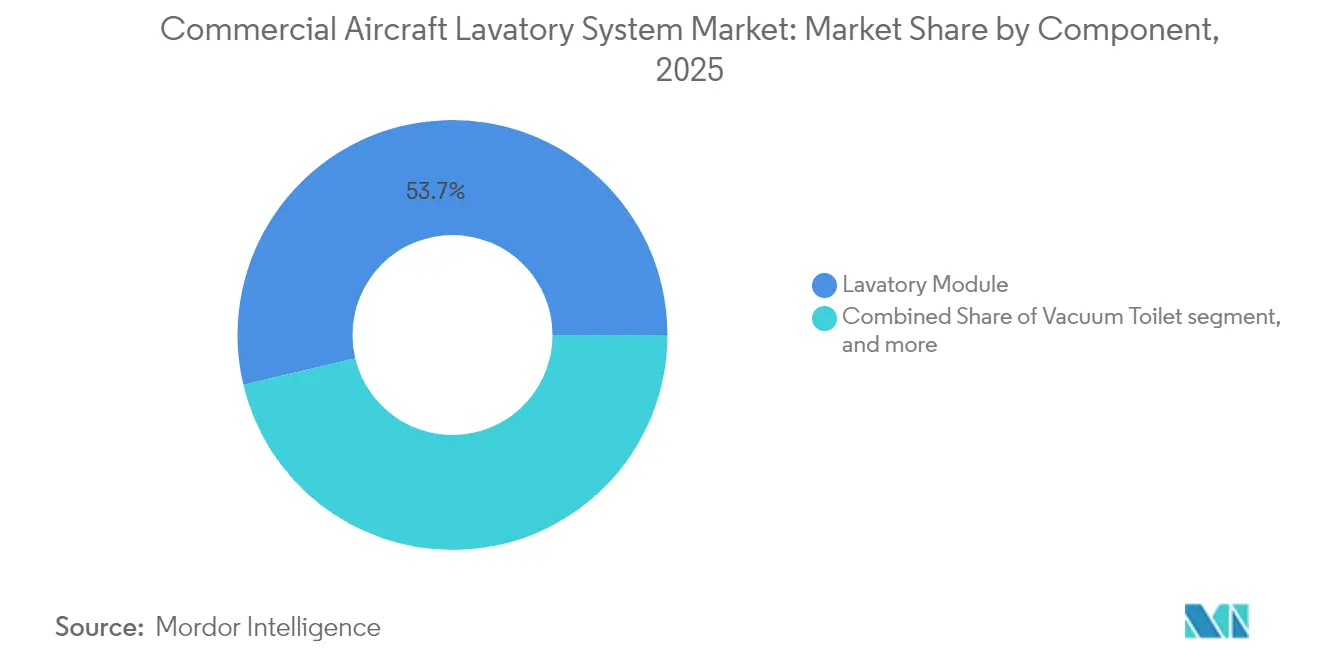

- Par composant, les modules de lavabo représentaient une part de 53,72 % en 2025, tandis que les éviers, robinets et accessoires devraient se développer à un TCAC de 6,35 % jusqu'en 2031.

- Par type d'installation, les installations en ligne représentaient 62,64 % des parts de marché des systèmes de lavabos pour avions commerciaux en 2025, tandis que les activités de rétrofit devraient progresser à un TCAC de 7,05 % jusqu'en 2031.

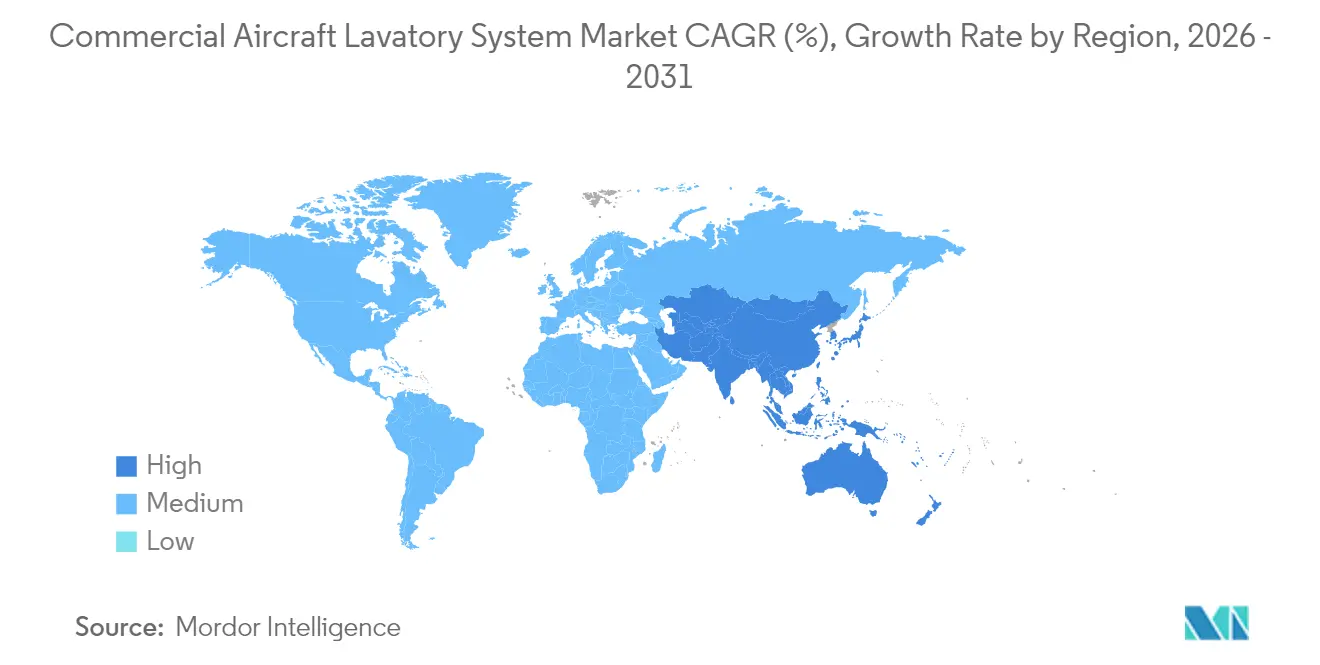

- Par géographie, l'Amérique du Nord a contribué à hauteur de 33,55 % des revenus en 2025, tandis que la région Asie-Pacifique est en passe d'atteindre un TCAC de 6,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de lavabos pour avions commerciaux

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accrue par les compagnies aériennes des technologies de lavabos sans contact | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Croissance soutenue des livraisons d'avions monocouloirs sur le long terme | +0.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de rétrofits de lavabos pour répondre aux normes d'accessibilité des personnes à mobilité réduite (PMR) | +0.6% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Tendances à la densification des cabines stimulant la demande de conceptions de lavabos économes en espace | +0.4% | Routes mondiales à haute densité | Moyen terme (2-4 ans) |

| Obligations promouvant les technologies de toilettes à vide économes en eau | +0.3% | Union européenne et Amérique du Nord | Long terme (≥ 4 ans) |

| Transition du secteur vers une économie circulaire avec des conceptions de modules de lavabos recyclables | +0.2% | Portée par l'Union européenne, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accrue par les compagnies aériennes des technologies de lavabos sans contact

Les compagnies aériennes ont accéléré les essais de robinets à capteurs, d'actionneurs de chasse d'eau et de couvercles de déchets après 2020, et la plupart des transporteurs de premier rang exigent désormais des options sans contact sur toutes les nouvelles livraisons. Collins Aerospace commencera à expédier des unités entièrement modulaires et sans contact pour le programme B737 début 2025, offrant aux exploitants une solution catalogue qui réduit les temps d'immobilisation lors des rétrofits.[1]Collins Aerospace, "Boeing choisit Collins comme fournisseur de lavabos de nouvelle génération," collinsaerospace.com JAMCO Corporation détient la majorité des lavabos pour gros-porteurs et intègre des équipements sans contact sur les lignes B777 et B787. Les compagnies aériennes perçoivent une valeur ajoutée dans la réduction des cycles de nettoyage et des événements hors service, ce qui se répercute directement sur les indicateurs de ponctualité. Les équipementiers signalent que les kits intégrant un éclairage d'ambiance à micro-LED et des finitions antimicrobiennes commandent des primes de prix mais se heurtent à une résistance minimale de la part des acheteurs. Les voies de certification pour les assemblages de capteurs sont établies, de sorte que les obstacles à court terme sont principalement liés à la logistique d'approvisionnement plutôt qu'aux questions réglementaires.

Croissance soutenue des livraisons d'avions monocouloirs sur le long terme

Boeing a livré 348 appareils en 2024 et Airbus en a expédié 766, remplissant des carnets de commandes qui s'étendent désormais sur plus d'une décennie pour certaines variantes.[2] Airbus, "Airbus annonce 766 livraisons d'avions commerciaux en 2024," aircraft.airbus.com Les fournisseurs de systèmes de lavabos bénéficient donc d'une visibilité de production pluriannuelle qui soutient les investissements en outillage. Les jets monocouloirs couvrent de plus en plus des secteurs de 2 400 à 4 800 km, et un temps de vol plus long stimule la demande des passagers pour des installations plus spacieuses. Les prévisions à 20 ans d'Embraer prévoient 10 500 livraisons de moins de 150 sièges, ce qui élargit la flotte adressable pour les modules de lavabos compacts. Le débit soutenu semble résistant aux frictions temporaires de la chaîne d'approvisionnement, les compagnies aériennes payant des prix majorés pour sécuriser des créneaux.

Demande croissante de rétrofits de lavabos pour répondre aux normes d'accessibilité PMR

Le Département des transports des États-Unis (DoT) exige un lavabo accessible sur chaque nouvel avion monocouloir de 125 sièges ou plus livré après octobre 2026. Le Règlement européen 1107/2006 impose des directives parallèles aux transporteurs opérant au sein de l'Union européenne. Le concept Space³ de Diehl, qui élargit la porte à 91 cm, illustre les conceptions modulaires qui agrandissent le compartiment uniquement lorsque nécessaire. Les compagnies aériennes privilégient les kits de rétrofit qui maintiennent le nombre de sièges, en utilisant des mécanismes de porte plug-and-play et des cloisons escamotables. La demande est la plus forte en Amérique du Nord, où les dates d'application des règles sont imminentes, mais les transporteurs de l'Union européenne s'alignent rapidement pour éviter des flottes hétérogènes.

Tendances à la densification des cabines stimulant la demande de conceptions de lavabos économes en espace

Les opérateurs à bas coûts poussent le nombre de sièges à la limite structurelle, comme le démontre la configuration 197 sièges du B737 MAX 200. Airbus a répondu avec Smart Lav pour la famille A320, qui déplace les systèmes pour récupérer de la surface au sol. Les fournisseurs de lavabos livrent désormais des carénages ultra-minces, des cuvettes de toilettes plus légères et des installations de plomberie à paroi partagée qui respectent l'enveloppe d'occupation du 95e percentile masculin. Une économie de poids de 11 kg par appareil se traduit par des avantages en carburant que les compagnies aériennes quantifient dans leurs appels d'offres de routes. La stratégie de densification est la plus aiguë sur les routes court-courriers, et les fournisseurs optimisent la vitesse d'installation pour s'aligner sur des rotations de 40 minutes.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de poids limitant l'intégration de fonctionnalités avancées dans les lavabos | −0.5% | Mondial | Court terme (≤ 2 ans) |

| Retards de certification pour les matériaux antimicrobiens et hygiéniques de nouvelle génération | −0.4% | Mondial | Moyen terme (2-4 ans) |

| Retards des dépenses d'investissement des compagnies aériennes en raison de l'incertitude macroéconomique | −0.3% | Marchés émergents | Court terme (≤ 2 ans) |

| Limitations de l'eau potable à bord affectant les opérations de lavabos sur les vols ultra-long-courriers | −0.2% | Routes long-courriers mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de poids limitant l'intégration de fonctionnalités avancées dans les lavabos

La consommation de carburant augmente d'environ 0,3 % pour chaque 45 kg transportés sur les secteurs court-courriers, ce qui permet aux pénalités de poids de compenser les avantages économiques des intérieurs améliorés. Les compagnies aériennes adoptent fréquemment une planification de la charge en eau pour réduire 200 kg liés au remplissage excessif des réservoirs, mais cette stratégie fixe un plafond strict sur la masse des nouvelles fonctionnalités. L'unité à vide Agile de Collins Aerospace réduit le poids structurel de 50 % sans sacrifier la fiabilité sur 30 millions d'heures de vol. Les panneaux en carbone recyclé de Boeing permettent d'économiser 11 kg par jeu de pièces 737, mais impliquent des processus de stratification complexes qui contraignent la production.

Retards de certification pour les matériaux antimicrobiens et hygiéniques de nouvelle génération

Les nouveaux protocoles ISO 7581:2023 exigent des tests d'efficacité à l'état sec, prolongeant les délais de validation pour les biocides intégrés. La FAA propose également des règles de performance en matière d'incendie qui ajoutent une autre couche de permutations de tests. Recaro prévoit une approbation pour les mousses recyclées au plus tôt fin 2024, illustrant les horizons de délai typiques. Face à l'incertitude entourant les coûts et les délais de certification, les compagnies aériennes reportent les commandes d'éclairage ultraviolet sans contact et de revêtements autonettoyants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : La domination des monocouloirs soutient la dynamique du marché

Les avions monocouloirs contrôlaient 45,87 % des parts de marché des systèmes de lavabos pour avions commerciaux en 2025, une avance issue de la production record des A320 et 737 et de leur utilisation croissante sur des routes dépassant 4 800 km. Les jets régionaux affichent le TCAC le plus élevé à 6,86 %, car les transporteurs déploient des appareils de moins de 150 sièges pour répondre à une demande fluctuante tout en préservant la fréquence des horaires. La taille du marché des systèmes de lavabos pour avions commerciaux pour les plateformes monocouloirs devrait croître régulièrement jusqu'en 2031, à mesure que la conversion des carnets de commandes s'accélère.

Les facteurs de croissance diffèrent selon les segments. Les types monocouloirs présentent des structures de paroi plus minces, ce qui nécessite des modules de lavabos s'adaptant parfaitement aux contours plus étroits du fuselage. L'accord d'installation en ligne de Collins Aerospace pour la famille B737 sécurise un engagement à terme jusqu'en 2034. Les flottes de gros-porteurs se concentrent sur le rétrofit, car les cycles de rénovation des cabines s'alignent sur les grandes visites d'entretien autour de la 8e année. JAMCO tire parti de ses positions exclusives sur le B787 et le B777 pour tester de nouvelles fonctions de bidet qui pourraient être migrées vers des modèles monocouloirs plus tard dans la décennie. Les équipementiers régionaux adoptent de plus en plus des numéros de pièces standardisés permettant un stockage inter-familles, réduisant ainsi les stocks des exploitants.

Par technologie de lavabo : Les systèmes à vide mènent la vague d'innovation

Les solutions à vide ont contribué à hauteur de 82,31 % des revenus en 2025, confirmant leur statut de choix par défaut pour la plupart des nouvelles constructions. Les compagnies aériennes privilégient ces systèmes car ils utilisent 80 % moins d'eau, réduisant ainsi la consommation de carburant en vol et les coûts de maintenance. Les architectures hybrides devraient se développer à un TCAC de 7,39 %, les compagnies aériennes testant le module de réutilisation des eaux grises de Diehl, qui redirige les eaux de lavage des mains pour la chasse d'eau, entraînant une réduction de 210 kg sur les rotations long-courriers. Les données de prototype indiquent une période de retour sur investissement de 18 mois pour les flottes à double couloir.

Le marché des systèmes de lavabos pour avions commerciaux continue de voir des efforts de R&D axés sur l'amélioration de l'efficacité des pompes et le contrôle des odeurs. La plateforme Agile de Collins Aerospace enregistre une réduction de poids de 50 % par rapport aux cuvettes traditionnelles tout en maintenant 30 millions d'heures de vol de fiabilité. Les réponses concurrentielles incluent des pompes éjecteurs modulaires partageant des pièces entre les lignes d'aviation d'affaires et commerciales, réduisant les coûts. La technologie de recirculation détient une faible part pour les opérateurs de niche nécessitant un nombre accru de chasses d'eau sur des segments très courts où l'approvisionnement en eau est moins critique.

Par composant : Les modules de lavabos stimulent les tendances d'intégration

Les modules de lavabos représentaient 53,72 % des revenus de 2025, les équipementiers et les compagnies aériennes préférant des monuments monoblocs qui accélèrent l'assemblage. La taille du marché des systèmes de lavabos pour avions commerciaux associée aux modules devrait augmenter à mesure que les mises à niveau des gros-porteurs s'alignent sur les créneaux de dock de 2026. La croissance des éviers, robinets et accessoires à un TCAC de 6,35 % reflète les attentes accrues en matière d'hygiène apparues pendant la pandémie. Les robinets sans contact, les distributeurs de savon à capteurs et les vasques anti-éclaboussures figurent parmi les ajouts les plus récents aux spécifications d'installation en ligne.

Les fournisseurs de composants soulignent l'interchangeabilité. Airbus a sélectionné des faisceaux de plomberie standardisés pour le programme de rétrofit de l'A350, réduisant les heures d'installation de 30 %. JAMCO intègre un éclairage d'ambiance à LED dans les robinets, améliorant la qualité perçue de la cabine sans ajouter de volume. Les fixations modulaires permettent aux techniciens de remplacer les cuvettes en moins d'une heure, un indicateur vital pour les transporteurs à bas coûts opérant des horaires serrés.

Par type d'installation : La croissance du rétrofit accélère la modernisation de la flotte

Les installations en ligne représentaient 62,64 % des revenus de 2025 et devraient rester dominantes, grâce à une conversion garantie des carnets de commandes chez Airbus et Boeing. Cependant, les rétrofits progresseront à un TCAC de 7,05 % jusqu'en 2031, car les compagnies aériennes ne peuvent pas attendre de nouveaux créneaux et doivent se conformer aux obligations d'accessibilité sur les appareils actuels. La division Aircraft Interiors de Safran a enregistré une croissance des ventes de 25,2 % en 2024, principalement grâce à des commandes de services de rétrofit regroupant des mises à niveau de lavabos, de galleys et de sièges.

Les kits de rétrofit privilégient un temps d'immobilisation minimal. Collins produit un kit de lavabo avancé B737 qui est expédié en une seule caisse avec des faisceaux électriques et de données pré-câblés, permettant des échanges en hangar en une nuit. Les compagnies aériennes visent des rendements annualisés grâce aux revenus annexes tels que les mises à niveau en classe économique premium liées à l'amélioration de l'ambiance de la cabine. Un écosystème PMA robuste réduit davantage les coûts en autorisant des pièces tierces répondant aux spécifications exactes.

Analyse géographique

L'Amérique du Nord a généré 33,55 % des revenus en 2025, suite à l'accélération des programmes de standardisation des flottes par les transporteurs qui intègrent des équipements sans contact et respectent les futures échéances d'accessibilité. Le marché des systèmes de lavabos pour avions commerciaux bénéficie de la base de fabrication nationale de Boeing et d'un dense réseau de MRO qui soutient une exécution rapide des rétrofits. Les nouvelles réglementations américaines favorisent l'adoption des technologies, garantissant que les cycles de remplacement restent soutenus même pendant les périodes de volatilité macroéconomique.

La région Asie-Pacifique affiche les perspectives de TCAC les plus élevées à 6,74 %, le trafic régional retrouvant ses niveaux d'avant 2020 et des transporteurs comme IndiGo, AirAsia et China Eastern confirmant des commandes de centaines d'appareils monocouloirs. Les stratégies de flottes mixtes associent des monocouloirs à des jets régionaux, élargissant la base installée pour les solutions de lavabos compacts. Des fournisseurs nationaux émergent en Chine, mais les critères de qualité maintiennent les fournisseurs occidentaux actifs via des coentreprises. Des pays comme l'Inde établissent des règles souples encourageant des conceptions de cabines accessibles, renforçant ainsi le potentiel de rétrofit sur les flottes plus anciennes.

La part de l'Europe reste importante, soutenue par des réglementations environnementales robustes et des incitations à l'économie circulaire. Les opérateurs de l'Union européenne mènent des essais de composites en lin recyclable, conformément aux exigences de divulgation à venir dans le cadre de la Directive sur les rapports de durabilité des entreprises. Le Moyen-Orient enregistre des commandes à deux chiffres de gros-porteurs favorisant des monuments de lavabos premium avec des finitions personnalisées. L'Afrique connaît une croissance sporadique liée aux renouvellements de flottes par Ethiopian Airlines et d'autres, mais une capacité MRO limitée modère la vitesse des rétrofits.

Paysage réglementaire

Les systèmes de toilettes des avions commerciaux sont régis par des règles de sécurité cabine et de matériaux intérieurs appliquées principalement par la FAA et l'EASA, façonnant à la fois la conception des monuments et la charge de qualification des sous-composants. Aux États-Unis, la réglementation 14 CFR 25.854 exige une protection incendie des toilettes, incluant la détection de fumée et l'extinction automatique des incendies pour les réceptacles d'élimination des déchets, appuyée par les normes de performance minimales de sécurité incendie de la FAA pour les extincteurs automatiques. En Europe, la norme EASA CS-26.160 traite de la protection incendie des toilettes pour les aéronefs en service, renforçant la demande de rétrofit pour des solutions de détection et d'extinction conformes dans les zones de toilettes et de poubelles.

Le choix des matériaux et la conception des assemblages doivent également satisfaire les exigences d'inflammabilité pour les intérieurs de compartiments (par exemple, 14 CFR 25.853 et CS 25.853, ainsi que les règles d'exploitation associées telles que 14 CFR 121.312), qui affectent les panneaux, revêtements, joints et boîtiers d'accessoires utilisés dans les modules de toilettes. Les voies de certification sont influencées par la coopération FAA-EASA dans le cadre des procédures de mise en œuvre technique de navigabilité entre les États-Unis et l'UE, qui soutiennent une reconnaissance mutuelle pour certaines conclusions tout en exigeant une documentation rigoureuse et un contrôle de configuration au niveau des composants et de l'installation. La réglementation sur l'accessibilité aux États-Unis, mentionnée dans les actions du DOT concernant les toilettes accessibles pour les avions monocouloirs, s'aligne avec le contexte du rapport d'un déclencheur de conformité pour les nouvelles livraisons d'avions monocouloirs après octobre 2026 et entraîne des modifications de géométrie et des travaux de validation pour les configurations de toilettes compatibles PRM.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matériaux et pièces d'ingénierie pour les monuments et les systèmes d'eau et de déchets, incluant les panneaux composites légers ou thermoplastiques, les revêtements résistants au feu, les joints et la quincaillerie, ainsi que les toilettes à vide, les éjecteurs/pompes, les vannes, les capteurs et les contrôleurs. Ces intrants alimentent les intégrateurs de premier rang tels que Collins Aerospace (RTX), Safran Cabin, JAMCO et Diehl, qui conçoivent et assemblent les modules de toilettes, les certifient selon les exigences FAA/EASA, et les livrent en tant qu'ensembles de bord (shipsets) linefit à Airbus, Boeing et aux constructeurs régionaux, ou sous forme de kits de rétrofit aux compagnies aériennes et aux canaux MRO indépendants. L'installation finale s'effectue sur les lignes d'assemblage final des constructeurs pour le linefit, et lors des contrôles programmés ou des opérations de rénovation de cabine pour le rétrofit, avec un approvisionnement en pièces détachées et consommables constituant une activité de marché secondaire.

Les principales contraintes et leviers se concentrent autour de la certification et de la continuité d'approvisionnement des composants spécialisés, où la concentration des sources qualifiées peut allonger les délais et complexifier le contrôle des changements. La chaîne dépend également de la gouvernance des pièces approuvées et de la traçabilité, comme le souligne l'action de la FAA en 2025 concernant l'avis relatif aux pièces non approuvées liées aux ensembles de commutateurs de rinçage des toilettes et aux kits de modification, qui peut imposer des mises en quarantaine et des travaux de revalidation chez les exploitants et dans les stocks MRO. Les grands fournisseurs regroupent de plus en plus les systèmes de cabine adjacents (toilettes avec offices et rangements) pour sécuriser des positions pluriannuelles, tandis que la diversification géographique des sites de production (par exemple, la capacité de fabrication de Safran Cabin à Rokycany, en République tchèque, aux côtés de sites européens établis) aide à aligner les plans de montée en cadence de production et les engagements de niveau de service pour les programmes des constructeurs et des compagnies aériennes.

Paysage concurrentiel

Le marché des systèmes de lavabos pour avions commerciaux présente une consolidation modérée, RTX Corporation, Safran Group et JAMCO Corporation représentant collectivement la majorité des revenus du marché. Collins Aerospace, une filiale de RTX Corporation, s'appuie sur des pompes à vide, des structures de modules et des services après-vente intégrés verticalement pour ancrer ses positions de fournisseur sur les lignes Boeing et Airbus. Safran enregistre une expansion de 25,2 % des revenus intérieurs en 2024 en regroupant galleys et lavabos, créant des offres groupées attrayantes pour les transporteurs à service complet.[4]Safran, "Safran publie ses résultats annuels 2024," safran-group.com JAMCO Corporation sécurise une part de 50 % des gros-porteurs grâce à des accords en source unique sur les programmes B787 et B777, garantissant une demande de rétrofit stable lorsque les Dreamliners de première génération entrent en grandes visites d'entretien.

Les entreprises de second rang, telles que Diehl Stiftung & Co. KG et Lufthansa Technik AG, se concurrencent sur des fonctionnalités de niche, notamment la réutilisation des eaux grises, les revêtements antibactériens et les composites légers. La certification réglementaire intensifie les barrières à l'entrée, et les longs processus d'approbation de la FAA et de l'EASA découragent les concurrents plus petits. Les pièces PMA introduisent une concurrence par les coûts, principalement dans les consommables tels que les vannes ou les sièges, plutôt que dans les monuments complets.

Les perturbations de la chaîne d'approvisionnement persistent. Natixis rapporte que les délais de livraison s'étendent à 30 mois pour certains équipements avioniques et matériaux composites, obligeant les compagnies aériennes à pré-acheter des pièces de rechange. Les fournisseurs disposant d'un approvisionnement diversifié en Asie et en Europe atténuent les retards et captent des parts de marché supplémentaires. Les actions stratégiques comprennent l'acquisition par Safran d'actifs d'actionnement électromécanique auprès de Woodward, renforçant le contrôle vertical sur les actionneurs d'eau et de déchets.

Leaders du secteur des systèmes de lavabos pour avions commerciaux

Safran Group

JAMCO Corporation

Diehl Stiftung & Co. KG

Geven SpA

RTX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité en matière d'accessibilité et les configurations de cabine à plus haute densité créent de la place pour des concepts de toilettes offrant une fonctionnalité PRM sans pénalité permanente sur le nombre de sièges. L'exigence du DOT américain citée dans le contexte du rapport concernant les toilettes accessibles pour les nouveaux avions monocouloirs livrés après octobre 2026 accroît la demande pour des configurations adaptables, illustrée par le programme de toilettes inclusives Space3 de Diehl Aviation, positionné pour un service commercial en compagnie aérienne avant fin 2026, avec une version compatible monocouloir en développement. Cela favorise des opportunités pour des mécanismes de porte, cloisons et architectures de monuments adaptés au rétrofit, minimisant les temps d'immobilisation et préservant la communalité entre les flottes.

La durabilité et la réduction des coûts d'exploitation ouvrent également des opportunités dans les technologies d'économie d'eau et de réduction de poids, tant pour les nouvelles livraisons que pour les rétrofits. Diehl Aviation a mené une évaluation en service de trois mois de son système ECO Grey Water Reuse sur des Boeing 777 exploités par SWISS, démontrant une voie pour réduire l'embarquement d'eau potable et le poids de l'avion tout en gardant une option de rétrofit disponible. L'adoption peut s'accélérer pour les flottes long-courrier où le transport et l'entretien de l'eau représentent un enjeu matériel important. Sur le plan concurrentiel et de l'offre, la consolidation et l'expansion de l'empreinte industrielle soutiennent les dossiers d'investissement des fournisseurs : l'acquisition de Schueschke par JAMCO renforce l'accès à la chaîne d'approvisionnement Airbus pour les intérieurs de cabine, et l'expansion de la fabrication de Diehl au Mexique et en Roumanie ajoute des capacités susceptibles de soutenir des cadences de production plus élevées chez les constructeurs tout en réduisant l'exposition à une seule région pour les modules et sous-ensembles de toilettes certifiés.

Développements récents du secteur

- Juin 2026 : Safran Cabin a marqué le 70e anniversaire de son site de Herborn, en Allemagne, un pôle historique de conception et de fabrication d'intérieurs de cabine d'avion, incluant les toilettes. Cette étape souligne la base industrielle intégrée de Safran pour les modules de toilettes certifiés et soutient une production durable en linefit et en rétrofit dans une période de demande accrue de production des constructeurs.

- Août 2025 : La FAA a émis un avis de pièces suspectées non approuvées concernant certains ensembles de commutateurs de rinçage de toilettes et kits de modification associés à Safran Cabin, Inc. qui manquaient de l'approbation de production requise sur la période concernée. Cette action a renforcé le contrôle sur la traçabilité et la conformité des pièces, augmentant la charge de conformité pour les exploitants et les MRO et renforçant l'avantage des fournisseurs disposant de systèmes robustes de production approuvée et de documentation.

- Avril 2024 : JAMCO Corporation et la JAXA ont présenté un concept de toilettes métamorphiques pour avions gros-porteurs visant à améliorer l'accessibilité pour les passagers à mobilité réduite. Ce concept a mis en avant une R&D active vers une géométrie de toilettes configurable, s'alignant avec les exigences émergentes en matière d'accessibilité et éclairant les futures feuilles de route produits pour les applications linefit et rétrofit.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des systèmes de toilettes installés sur les avions commerciaux, incluant les principaux modules système et pièces nécessaires pour fournir de l'eau, gérer les déchets et assurer un fonctionnement sûr des toilettes à travers la cabine.

Exclusions du périmètre : les avions militaires, les jets d'affaires et les équipements de toilettes de l'aviation générale sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par type d'aéronef

- Monocouloir

- Gros-porteur

- Jets régionaux

- Par technologie de lavabo

- Vide

- Recirculation

- Hybride/Autres

- Par composant

- Module de lavabo

- Toilette à vide

- Système de gestion de l'eau et des déchets

- Éviers, robinets et accessoires

- Par type d'installation

- Installation en ligne

- Rétrofit

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à cartographier les moteurs de la demande et à établir des plages d'intrants réalistes avant la construction du modèle. Des sources publiques telles que les directives de navigabilité de la FAA et de l'EASA, les statistiques de trafic aérien de l'OACI, les publications de prévisions de trafic et de flotte de l'IATA, et les mises à jour de carnet de commandes et de livraisons des constructeurs d'avions ont été utilisées pour comprendre la croissance des flottes et les cycles de rénovation de cabine.

Nous avons également examiné des sources telles que les codes commerciaux d'UN Comtrade pour les composants pertinents, les publications des aéroports et des autorités de l'aviation civile, les bases de données de brevets pour les évolutions technologiques des toilettes, et des articles évalués par des pairs sur les systèmes de gestion des déchets et du vide (pour interpréter quels changements sont réellement significatifs). Les dépôts d'entreprises, les présentations aux investisseurs et la presse aéronautique de confiance ont ensuite été utilisés pour vérifier l'exposition des programmes et l'activité du marché secondaire, et un abonnement payant pour les données financières d'entreprises et le suivi des programmes aérospatiaux a été utilisé de manière sélective pour valider les échéanciers et la logique de la base installée. Les sources documentaires mentionnées ci-dessus sont uniquement illustratives et non exhaustives, et d'autres documents publics ont également été consultés pour la collecte, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour tester comment les avions sont configurés et entretenus en pratique, et pour affiner les hypothèses sous-jacentes à la demande linefit par rapport au rétrofit et au calendrier de remplacement type. Nous avons échangé avec un mélange de fournisseurs de systèmes de toilettes, de spécialistes de composants aéronautiques, de parties prenantes MRO et de répondants en ingénierie et approvisionnement des compagnies aériennes à travers les principales régions aéronautiques afin de combler les lacunes des données publiques, puis de trianguler les résultats entre les différents rôles.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 12 % | APAC : 47 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 32 % |

| Acteurs plus petits : 21 % | Managers : 55 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Pour le dimensionnement, une approche descendante a été réalisée en reconstituant la flotte commerciale livrée et en service, puis en la traduisant en ensembles de bord (shipsets) de toilettes et en demande de remplacement par catégorie d'avion. Le modèle part des livraisons d'avions, de la flotte en service et des signaux d'utilisation, et les convertit en nombre attendu de toilettes par avion et en remplacements annuels, la clause principale devenant la valeur finale du marché.

Pour garder les totaux réalistes, des approximations ascendantes sélectives ont été utilisées comme points de contrôle, telles que des prix échantillonnés par ensemble de bord, des vérifications de circuit sur les kits de rétrofit, et des schémas d'exposition par programme d'avion. Les principaux intrants utilisés (à titre illustratif) incluent les perspectives de livraison et le carnet de commandes des avions, la répartition monocouloir versus gros-porteur, la part du linefit versus du rétrofit, la fréquence de reconfiguration de cabine, et les prix ajustés à l'inflation pour les principaux sous-ensembles. Lorsque les données publiques manquaient pour les flottes plus petites ou les programmes plus anciens, des ratios provenant de familles d'avions comparables ont été appliqués puis vérifiés lors d'appels primaires.

La prévision s'est appuyée sur une analyse de scénarios, soutenue par un consensus d'experts sur les montées en cadence de livraison, l'intensité du rétrofit et les cycles de remplacement, suivie de vérifications de sensibilité sur la progression des prix et le calendrier des programmes.

Validation des données et cycle de mise à jour

Les résultats ont été validés par de multiples vérifications afin que les écarts inhabituels puissent être expliqués avant approbation finale. Nous avons comparé la demande modélisée avec des indicateurs indépendants tels que le calendrier de livraison, les évolutions d'utilisation de la flotte et les annonces de rétrofit, puis vérifié à nouveau tout écart important au niveau du type d'avion et de la région.

Une seconde revue par un analyste a été utilisée pour confirmer les hypothèses, le traitement des devises et la cohérence arithmétique, et des appels de suivi ont été déclenchés lorsque les retours d'entretiens contredisaient les signaux documentaires. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des perturbations de livraison ou des vagues de rétrofit motivées par la certification. Avant publication, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation de marché des systèmes de toilettes d'avions commerciaux de Mordor Intelligence avec d'autres estimations publiées

Il est normal de voir des tailles de marché différentes pour un même sujet, même lorsque le titre semble identique, car le périmètre et les étapes de dimensionnement varient de manière subtile mais importante. Les différences apparaissent généralement autour des types d'avions comptabilisés, du traitement séparé ou non de la demande de rétrofit par rapport au linefit, et de la manière dont les prix évoluent sur les années de prévision.

Mordor Intelligence exclut les systèmes de toilettes des jets d'affaires et des avions militaires de ce rapport, ce qui aide à expliquer pourquoi certains totaux publiés apparaissent plus élevés même lorsque la description du produit semble similaire. Les écarts peuvent également provenir du nombre de toilettes par avion supposé selon la configuration, du fait que le modèle utilise uniquement les livraisons ou inclut également la flotte en service pour la demande du marché secondaire, et de la cohérence de l'actualisation du calendrier de conversion des devises pour l'année en cours.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 517,81 millions USD (2026) | |

| Place de marché sectorielle A | 430,62 millions USD (2024) | Utilise une année de référence et une fenêtre de prévision différentes, et le résumé public ne distingue pas clairement la demande linefit de la demande de rétrofit, ce qui peut modifier les totaux lorsque le calendrier de remplacement est traité différemment. |

| Cabinet de conseil mondial B | 396,90 millions USD (2024) | L'estimation est présentée pour un marché plus large des systèmes de toilettes d'avions sans contrainte claire limitée au commercial dans le résumé public, et elle applique également un taux de croissance à long terme plus faible, ce qui comprime la trajectoire de valeur. |

Pris ensemble, l'écart s'explique principalement par la couverture des avions, l'année de départ choisie, et la manière dont la demande de remplacement est convertie de la flotte installée en revenu annuel. Avec la même flotte et les mêmes signaux de rétrofit actualisés selon une cadence cohérente, les étapes de dimensionnement restent faciles à suivre et à reproduire lorsque de nouvelles données de livraison et d'utilisation sont publiées.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des systèmes de lavabos pour avions commerciaux en 2026 ?

La taille du marché des systèmes de lavabos pour avions commerciaux est de 517,81 millions USD en 2026.

À quelle vitesse la demande va-t-elle croître jusqu'en 2031 ?

Les prévisions indiquent un TCAC de 5,83 %, atteignant 687,59 millions USD d'ici 2031.

Quel type d'aéronef génère actuellement le plus de revenus pour les systèmes de lavabos ?

Les plateformes monocouloirs dominent avec une part de 45,87 % en 2025.

Pourquoi les programmes de rétrofit s'accélèrent-ils maintenant ?

Les compagnies aériennes doivent se conformer aux nouvelles obligations d'accessibilité et privilégient des temps au sol plus courts, rendant les kits de rétrofit à installation rapide attractifs.

Quelle région devrait afficher le taux de croissance le plus élevé ?

L'Asie-Pacifique, projetée à un TCAC de 6,74 % jusqu'en 2031 en raison de larges carnets de commandes et d'expansions de flottes.

Qui sont les principaux fournisseurs dominant ce secteur ?

Collins Aerospace (RTX Corporation), Safran et JAMCO Corporation captent collectivement plus de la moitié du chiffre d'affaires total.

Dernière mise à jour de la page le: