Taille et part du marché des réservoirs de carburant d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réservoirs de carburant d'aéronefs par Mordor Intelligence

La taille du marché des réservoirs de carburant d'aéronefs devrait croître de 0,97 milliard USD en 2025 à 0,98 milliard USD en 2026 et devrait atteindre 1,06 milliard USD d'ici 2031, à un TCAC de 1,49 % sur la période 2026-2031. La modestie des chiffres de premier rang masque une disruption latente, alors que les équipementiers équilibrent les mises à niveau progressives des systèmes à base de kérosène avec des dépenses de R&D considérables pour le stockage de l'hydrogène. Une demande de remplacement robuste — étayée par la projection de Boeing portant sur près de 44 000 nouvelles livraisons d'ici 2043 — ancre les volumes de production de référence, même si les concepts cryogéniques arrivent à maturité pour une entrée en service au milieu des années 2030. Les initiatives parallèles de recapitalisation de la défense, telles que le ravitailleur de transition KC-Y américain et le système de ravitaillement en vol de nouvelle génération (NGAS), injectent des flux de revenus premium dans un marché historiquement dominé par les programmes commerciaux. La pénétration des matériaux composites maintient des marges attractives ; les solutions en fibre de carbone représentent 41,34 % des revenus matériaux de 2024, reflétant l'attention constante des équipementiers à la réduction de masse.

Principaux enseignements du rapport

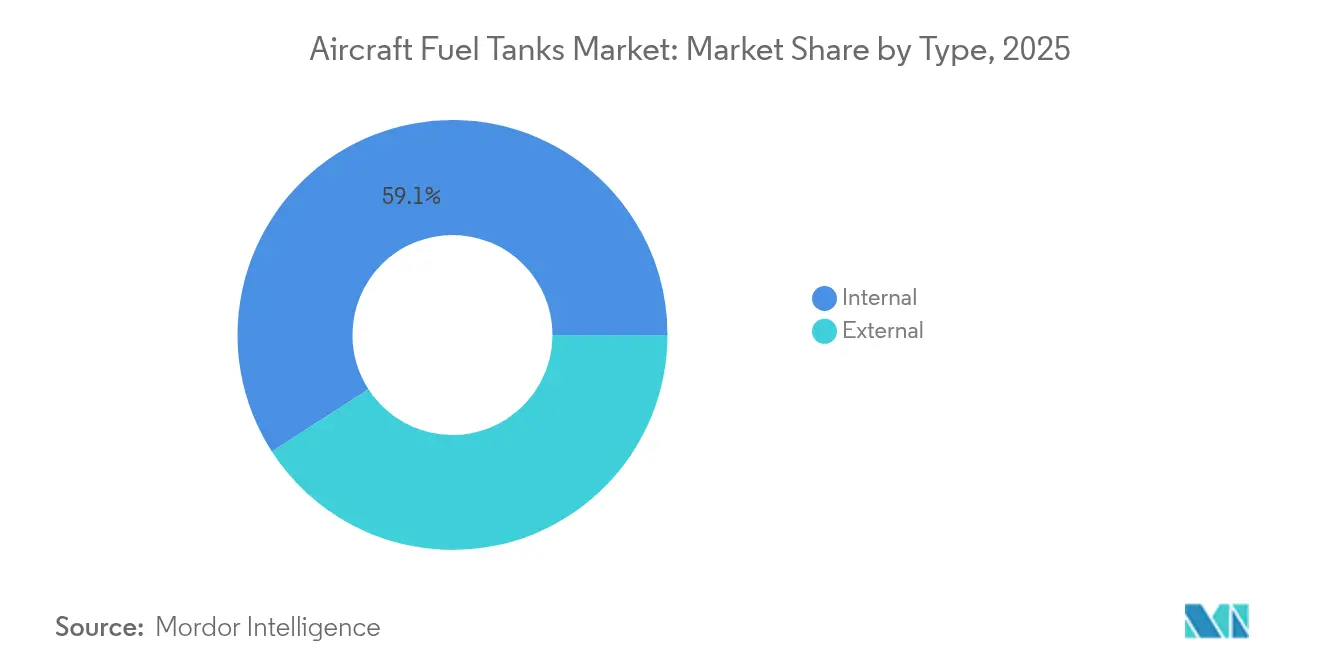

- Par type, les réservoirs internes ont contrôlé 59,12 % de la part de marché des réservoirs de carburant d'aéronefs en 2025, tandis que les conceptions externes et conformes ont affiché le TCAC le plus rapide à 3,9 % jusqu'en 2031.

- Par matériau, les composites en fibre de carbone ont dominé avec 40,95 % des revenus en 2025 ; les matériaux hybrides cryogéniques devraient se développer à un TCAC de 5,28 % jusqu'en 2031, dépassant les métalliques traditionnels.

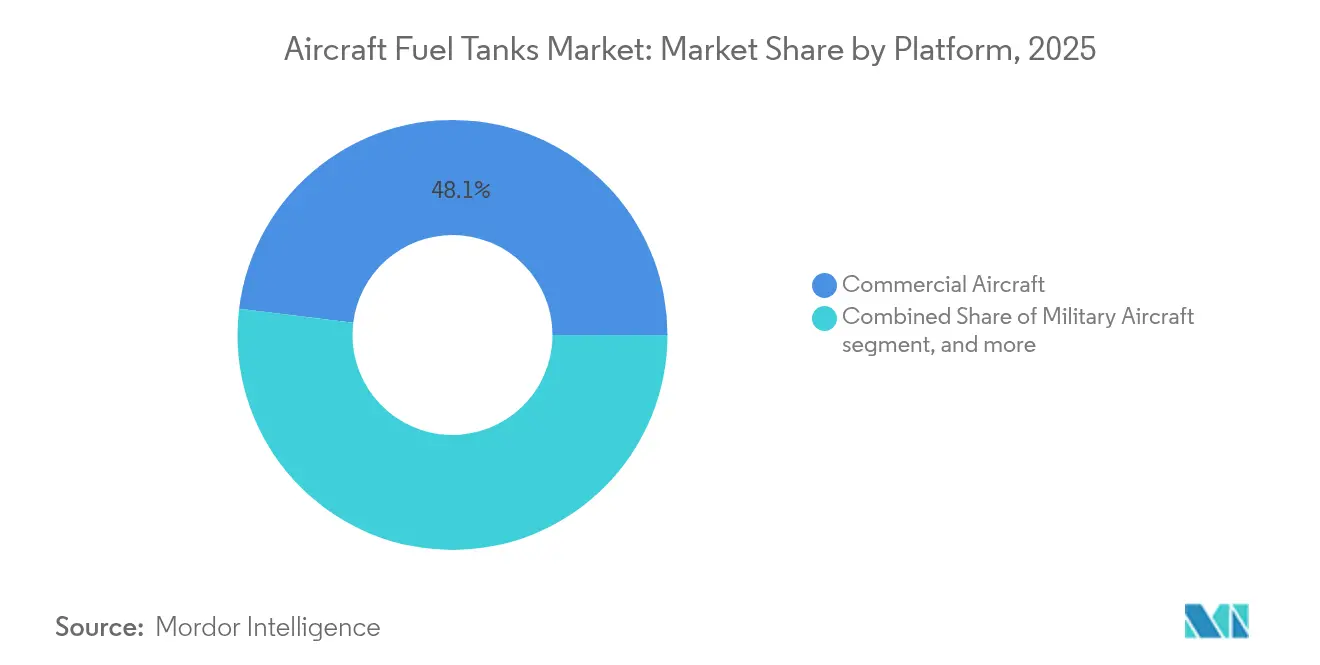

- Par plateforme, les programmes d'aéronefs commerciaux ont représenté 48,05 % de la taille du marché des réservoirs de carburant d'aéronefs en 2025, tandis que les aéronefs militaires ont enregistré le TCAC le plus élevé à 3,22 % jusqu'en 2031.

- Par utilisation finale, les canaux OEM ont capté 67,55 % des revenus de 2025 ; l'après-vente bénéficie d'un TCAC de 4,55 % grâce aux kits de retrofit à autonomie auxiliaire.

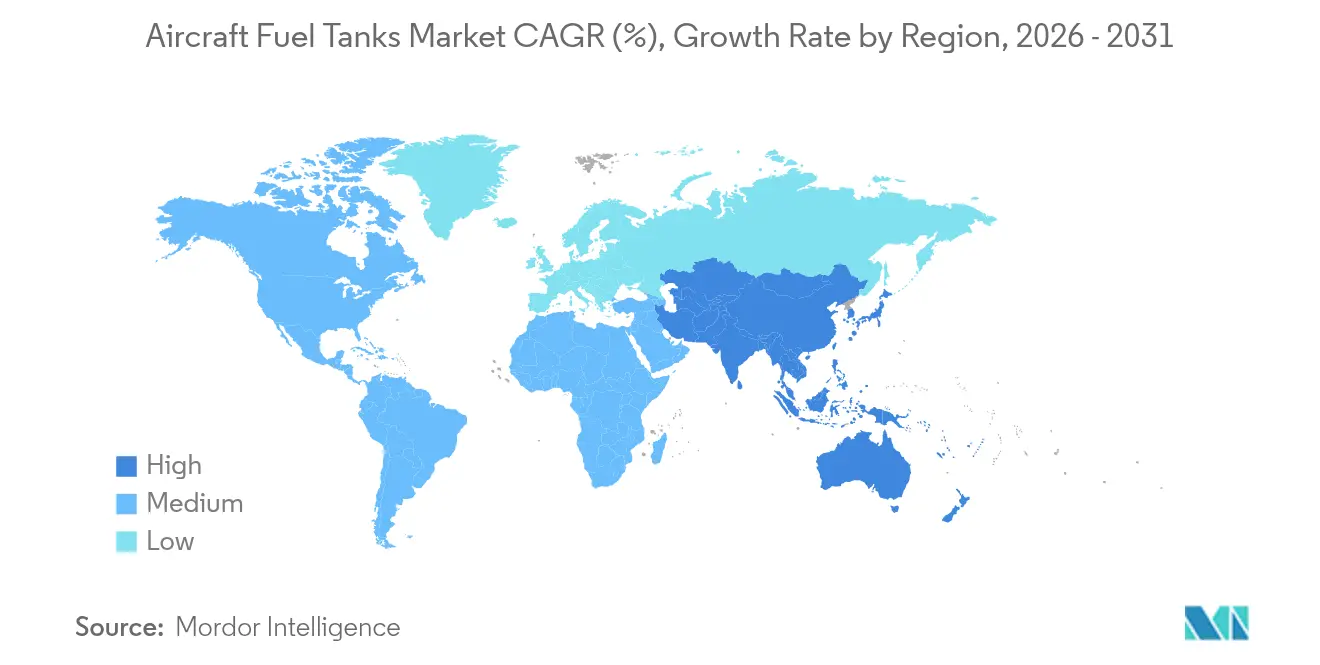

- Par géographie, l'Amérique du Nord a conservé son leadership avec une part de 35,05 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 5,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des réservoirs de carburant d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle haussier de production d'aéronefs commerciaux | +0.8% | Mondial ; accent sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Programmes de modernisation des flottes de défense | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de réservoirs hybrides et en PRFC légers | +0.4% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de retrofit pour kits auxiliaires/longue portée | +0.3% | Mondial ; plus forte en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Systèmes d'inertage au gaz inerte obligatoires | +0.2% | Mondial | Moyen terme (2 à 4 ans) |

| Émergence de réservoirs cryogéniques LH₂ pour aéronefs zéro émission | +0.1% | Europe et Amérique du Nord en tant que premiers acteurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycle haussier de production d'aéronefs commerciaux

Les compagnies aériennes remplacent les monocouloirs plus anciens par des jets monocouloirs à forte utilisation, soutenant la demande de base en réservoirs de carburant même en période d'incertitude macroéconomique. Le réservoir central arrière de 12 900 litres de l'Airbus A321XLR étend l'autonomie à 4 700 nm, prouvant que des solutions créatives de stockage de carburant ouvrent de nouvelles routes plus minces.[1]Airbus, "L'A321XLR reçoit son certificat de type," easa.europa.eu La visibilité record des carnets de commandes — dépassant souvent 10 ans — permet aux fournisseurs de réservoirs de planifier leur capacité à l'avance. Les équipementiers ciblent désormais des cycles de modification cabine-voilure de 90 jours, contre 120 jours sur les premiers programmes, élargissant le débit de montage en ligne. Le maintien d'un mix monocouloir favorise les technologies facilitant la gestion du centrage à mesure que les compagnies aériennes standardisent les configurations haute densité. Bien que la fragilité de la chaîne d'approvisionnement tempère la production à court terme, l'effet net positif de ce moteur reste significatif à moyen terme.

Programmes de modernisation des flottes de défense

La recapitalisation des ravitailleurs en trois phases aux États-Unis implique l'achèvement des livraisons du KC-46A d'ici 2029, l'acquisition de 140 à 160 unités KC-Y, et le déploiement de la plateforme furtive NGAS vers 2040. Le KC-46A seul a transféré plus de 200 millions de livres de carburant lors d'opérations mondiales, soulignant le rôle mission-critique de la technologie avancée des réservoirs. Les dépenses de la région Asie-Pacifique, représentant 42 % des importations mondiales d'armements, élargissent la base de flotte militaire adressable. La flotte MRTT multinationale européenne de huit unités offre un modèle coopératif que d'autres régions pourraient reproduire pour une capacité de ravitaillement en vol rentable.[2]Agence européenne de défense, "Flotte MRTT multinationale," eda.europa.eu La tarification premium des réservoirs compatibles avec la furtivité compense les volumes unitaires plus étroits typiques des programmes de défense, assurant une contribution robuste aux revenus sur le long terme.

Adoption de réservoirs hybrides et en PRFC légers

Le polymère renforcé de fibres de carbone a réduit la masse des réservoirs jusqu'à 33 % dans les démonstrateurs de la NASA, améliorant la consommation de carburant des aéronefs de plusieurs points de pourcentage. L'Agence spatiale européenne a validé des cryoréservoirs en PRFC sans liner, ouvrant la voie à des économies de masse de 2 tonnes en étage supérieur avec un potentiel de transfert direct vers les grands transporteurs. Le placement automatisé de fibres (AFP) ajoute un contrôle en boucle fermée en temps réel, réduisant les taux de rebut et ouvrant la voie à des réservoirs hydrogène de type V certifiables. Les consortiums de réservoirs hydrogène menés par les Pays-Bas visent une validation en vol en 2025, accélérant les courbes d'apprentissage intersectorielles.[3]CompositesWorld, "Fabrication de réservoirs hydrogène de type V," compositesworld.com Malgré les obstacles à la certification, les architectures à forte teneur en composites sous-tendent la plupart des nouveaux programmes civils, établissant une plateforme de croissance pour les réservoirs hybrides cryogéniques.

Demande croissante de retrofit pour kits auxiliaires/longue portée

Les kits d'extension de portée permettent aux compagnies aériennes d'ouvrir des liaisons marginales entre villes sans commander de nouveaux appareils. La solution B737NG d'ALOFT AeroArchitects ajoute jusqu'à 50 % d'autonomie supplémentaire grâce à des réservoirs modulaires en soute ou en compartiment inférieur, tout en maintenant la configuration cabine d'origine. La conception modulaire réduit les heures de main-d'œuvre et les temps d'immobilisation, ce qui est essentiel pour les transporteurs affichant une utilisation quotidienne moyenne de 12 heures. Les routes transatlantiques exposées aux vents contraires bénéficient de la flexibilité d'embarquer du carburant supplémentaire lors des pics de vents saisonniers. La demande de retrofit se manifeste fortement parmi les opérateurs régionaux qui ne peuvent pas justifier des gros-porteurs mais ont tout de même besoin d'une portée transcontinentale. Par conséquent, malgré sa base de revenus plus modeste, l'après-vente enregistre le TCAC le plus élevé parmi tous les canaux d'utilisation finale.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières aérospatiales et risque de chaîne d'approvisionnement | -0.4% | Mondial ; plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Exigences strictes de certification et d'essais de sécurité incendie | -0.3% | Mondial | Moyen terme (2 à 4 ans) |

| CAPEX élevé en R&D et en outillage pour les réservoirs composites | -0.2% | Marchés développés | Long terme (≥ 4 ans) |

| Aéronefs électriques de moins de 100 sièges réduisant la demande future en réservoirs | -0.1% | Adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières aérospatiales et risque de chaîne d'approvisionnement

L'approvisionnement en éponge de titane reste exposé, les États-Unis important plus de 90 % de leur approvisionnement auprès de fournisseurs géopolitiquement sensibles. Le conflit entre la Russie et l'Ukraine et la montée en puissance des capacités chinoises compromettent la stabilité des prix, entraînant un TCAC mondial du titane de 6,8 % jusqu'en 2027. Des incidents liés à des alliages contrefaits ont conduit à l'intensification des protocoles d'inspection à réception sur les lignes d'Airbus et de Boeing, accentuant la pression sur les coûts et les délais. Les carnets de commandes intègrent désormais des délais plus longs pour les pièces forgées et les pièces moulées, obligeant les équipementiers à recourir à un double approvisionnement pour les composants critiques des réservoirs. Les campagnes de diversification et les initiatives de relocalisation nécessitent des engagements en capital pluriannuels, diluant la hausse des marges pour les fournisseurs de premier rang.

Exigences strictes de certification et d'essais de sécurité incendie

La règle de réduction de l'inflammabilité des réservoirs de carburant de la FAA plafonne l'exposition moyenne de la flotte à 3 % du temps d'exploitation, imposant des retrofits coûteux de systèmes d'inertage au gaz inerte ou d'atténuation de l'allumage.[4]Administration fédérale de l'aviation, "Règle de réduction de l'inflammabilité des réservoirs de carburant," ecfr.gov Le processus de conditions spéciales de l'AESA pour l'A321XLR a nécessité plus de 400 réunions conjointes et 900 heures d'essais en vol, démontrant l'intensité des ressources requises pour les configurations nouvelles. Les aéronefs à hydrogène ajoutent de nouveaux risques qui nécessitent des cadres réglementaires entièrement nouveaux conformément à la feuille de route hydrogène de la FAA de décembre 2024. Les régimes de qualification impliquent des cycles de pression à 3,5 psi, des balayages de vibrations de 25 heures et des tests de chute de 15 m. Au cours de la prochaine décennie, les coûts cumulatifs de conformité pour les systèmes d'inertage obligatoires pourraient dépasser 35,7 milliards USD pour les flottes en service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les réservoirs externes stimulent l'innovation

Les réservoirs externes enregistrent le TCAC le plus rapide à 3,9 % alors que les armées privilégient les réservoirs largables, les systèmes conformes et les pods de ravitaillement en vol qui peuvent être largués ou détachés selon les besoins tactiques. Les systèmes internes dominent toujours 59,12 % des revenus de 2025, soulignant leurs avantages en termes d'efficacité spatiale et de gestion du centrage dans le service commercial. Les unités largables de 1 360 gallons d'Eaton illustrent la conformité avec le JP-4, le JP-5 et le JP-8 tout en offrant des dispositions structurelles pour le transport supersonique. L'émergence de formes conformables soutient les démonstrateurs à aile mixte dépourvus de caissons d'aile traditionnels. Les avancées en technologie d'auto-obturation protègent contre les projectiles incendiaires, tandis que la jauge de carburant intégrée atteint une précision inférieure à 0,25 % grâce à des sondes numériques.

La croissance se réoriente vers les missions hybrides émergentes des chasseurs exigeant furtivité et autonomie de convoyage, obligeant les concepteurs à combiner des soutes internes avec des pods externes à faible observabilité. Les kits auxiliaires à base de vessies renforcent l'élan de l'après-vente, permettant aux compagnies aériennes de déployer des packages d'extension de portée sans recertification structurelle. Les capteurs de surveillance de l'état de santé actif alimentent des algorithmes pronostiques qui planifient les fenêtres de maintenance avant que les fuites ne se propagent. Ainsi, même si la taille du marché des réservoirs de carburant d'aéronefs reste stable, l'innovation dans les systèmes internes et les réservoirs externes génère une part disproportionnée des revenus incrémentaux.

Par matériau : les technologies hybrides mènent l'innovation

Les composites en fibre de carbone ont capté 40,95 % des revenus de 2025, portés par des économies de masse de 15 à 35 kg par aéronef court-courrier, se traduisant par des réductions de consommation de carburant de plusieurs millions de dollars sur la durée de vie. Les structures hybrides cryogéniques affichent un TCAC de 5,28 % à mesure que les feuilles de route hydrogène se cristallisent autour d'une entrée en service au milieu des années 2030. Les réservoirs de type V sans liner promettent 40 % d'économies de masse supplémentaires, mais font face à des problèmes de propagation de microfissures sous des charges de pression à cycles élevés. Les alliages métalliques tels que l'aluminium-lithium conservent leur pertinence là où une ténacité à la rupture éprouvée est primordiale, notamment dans les réservoirs intégraux d'aile pour les gros-porteurs. Les vessies à base de polymère continuent de répondre à la demande de retrofit grâce à leur rapidité d'installation et à leurs exigences en capital plus faibles.

Le placement automatisé de fibres associé au soudage par ultrasons crée des joints étanches aux liquides, condition préalable pour le LH₂ cryogénique. Les configurations hybrides associent des liners en titane à des surenroulements en carbone, permettant aux concepts sans liner de mûrir. Les capteurs à fibre optique intégrés suivent la déformation et la température en temps réel, permettant des modèles économiques de maintenance prédictive. Par conséquent, si les composites dominent la valeur aujourd'hui, la part de marché des réservoirs de carburant d'aéronefs des solutions hybrides et à matériaux intelligents continuera de progresser.

Par plateforme : la modernisation militaire s'accélère

Les jets commerciaux monocouloirs ont représenté 48,05 % des revenus de 2025, mais un TCAC de 3,22 % du côté de la défense place les programmes militaires au premier plan de la croissance. Les plateformes KC-46A, KC-Y et NGAS sous-tendent un pipeline de plus de 300 unités de ravitailleurs jusqu'en 2040. Les mises à niveau des chasseurs impliquant des ravitailleurs conformes ou des pods de ravitaillement en vol gonflent davantage les valeurs unitaires malgré des volumes annuels plus faibles. La taille du marché des réservoirs de carburant d'aéronefs attribuée à l'aviation générale et d'affaires reste stable, les variantes longue portée des modèles populaires adoptant des solutions auxiliaires sur mesure.

Les budgets de réarmement de l'Asie-Pacifique se tournent vers la fabrication nationale, générant une demande locale pour les sous-systèmes de réservoirs en Inde, au Japon et en Corée du Sud. Les programmes commerciaux long-courriers restent modérés, mais les packages auxiliaires qui augmentent l'autonomie de charge utile sur les A330-200 et B767-300ER en atténuent l'impact. Le concept d'aile mixte de JetZero, soutenu par RTX, introduit de nouvelles architectures de soutes à carburant intégrées au fuselage pour redéfinir les règles de conception. Cumulativement, les démonstrateurs militaires et civils de nouvelle génération repositionnent le mix de plateformes vers des configurations à plus haute valeur ajoutée sur la fenêtre de prévision.

Par utilisation finale : élan du retrofit après-vente

Le montage en ligne OEM est resté le pilier des revenus à 67,55 % en 2025, ancré par des accords d'approvisionnement bien établis et des dossiers de certification complexes. Néanmoins, l'après-vente devrait dépasser tous les canaux avec un TCAC de 4,55 % alors que les opérateurs optent pour une autonomie incrémentale plutôt que pour une croissance de flotte à forte intensité capitalistique. Les fournisseurs de kits auxiliaires bénéficient de conceptions modulaires qui s'insèrent dans les soutes inférieures sans perturber les aménagements passagers. Les hubs MRO en Malaisie et au Maroc gagnent en importance alors qu'Eaton et Safran co-localisent des stations de réparation à proximité des flottes à forte croissance.

Les mandats d'inertage de la FAA stimulent le retrofit de systèmes de génération d'azote ou d'atténuation de l'allumage sur plus de 3 000 transports immatriculés aux États-Unis. Les vérifications de compatibilité avec les carburants mixtes, requises à mesure que les ratios de carburant d'aviation durable (SAF) augmentent, entraînent des inspections et des remplacements de composants supplémentaires. Les mises à niveau numériques de la jauge de carburant exploitant des capteurs silicium sur saphir créent une nouvelle couche de revenus récurrents. Ainsi, même si les canaux OEM continueront de dominer en valeur absolue, les solutions après-vente restent le principal moteur de croissance du marché des réservoirs de carburant d'aéronefs.

Analyse géographique

L'Amérique du Nord a dominé avec 35,05 % des revenus de 2025, portée par les lignes à fort volume B737 et B787 de Boeing, ainsi que par la feuille de route de recapitalisation des ravitailleurs de l'armée de l'air américaine. Le programme KC-46A, malgré des retards de calendrier, valide des réservoirs avancés d'inertage et de ravitaillement par perche capables de débits de transfert de 1 200 gallons par minute. La politique de Washington se concentre sur la relocalisation des chaînes de valeur du titane et de l'aluminium et vise à désamorcer le risque géopolitique lié à la Russie et à la Chine. Les crédits de la loi sur la réduction de l'inflation de 2025 de l'administration Biden pour les démonstrateurs d'aéronefs à hydrogène catalysent les premiers financements de R&D pour les réservoirs LH₂.

L'Asie-Pacifique affiche le TCAC le plus élevé à 5,07 % alors que la Chine cherche à doubler sa flotte commerciale d'ici 2043, nécessitant plus de 8 000 aéronefs monocouloirs qui seront livrés avec des réservoirs intégraux en fibre de carbone. Les livraisons du COMAC C919 ont atteint 10 appareils fin 2024, stimulant les écosystèmes de sous-systèmes locaux. La croissance annuelle de 8,3 % du trafic passagers en Inde sous-tend des commandes de monocouloirs à haute densité de sièges, tandis que son programme Make-in-India attire des coentreprises dans les systèmes carburant telles que Safran-HAL pour les pièces de moteur LEAP. Les dépenses de défense, représentant 42 % des importations mondiales, exigent des ravitailleurs multirôles et des solutions conformes sur les flottes de chasseurs modernisées.

La part de l'Europe progresse grâce à la production régulière d'Airbus et aux projets de défense collaboratifs tels que la flotte MRTT de huit unités livrée depuis les Pays-Bas. Le mandat RefuelEU de l'AESA exige un mélange de 2 % de SAF en 2025, passant à 70 % d'ici 2050, imposant des voies de mise à niveau des réservoirs pour la variabilité des propriétés des carburants. Les pôles régionaux de R&D en Suède et en France investissent massivement dans les démonstrateurs cryogéniques, illustrés par l'expansion de 5 000 m² de GKN à Trollhättan intégrant des cellules AFP et des jumeaux numériques. Les frictions douanières liées au Brexit réduisent la compétitivité des fournisseurs britanniques, mais des investissements ciblés de Spirit AeroSystems consolident la capacité des structures critiques. Dans l'ensemble, les évolutions géographiques de la demande font de l'Asie-Pacifique le leader de la croissance en volume, tandis que l'Amérique du Nord reste le référent technologique.

Paysage réglementaire

La certification et le maintien de la navigabilité des réservoirs de carburant d'aéronefs sont principalement régis par les règles de la FAA et de l'EASA axées sur la prévention de l'inflammation et le contrôle du risque d'explosion. Les références clés incluent le 14 CFR 25.981 (prévention de l'inflammation des réservoirs de carburant pour les aéronefs de catégorie transport), la SFAR 88 de la FAA (évaluations de sécurité des systèmes de réservoirs de carburant et contrôles de configuration continus), et le CS-25 de l'EASA (y compris les mises à jour de l'Amendement 6 pour les grands avions). Ces cadres réglementaires génèrent des exigences en matière d'inertage ou d'autres moyens de réduction de l'inflammabilité, de protection contre la foudre et le câblage, et de justification de conception pour les architectures de réservoirs novatrices telles que les configurations structurelles ou de réservoir central.

La surveillance post-certification s'étend au reporting de fiabilité et au contrôle de configuration obligatoire. En avril 2026, la FAA a fait progresser le renouvellement des exigences de collecte d'informations liées à la réduction de l'inflammabilité des réservoirs de carburant, renforçant les attentes de conservation et de reporting des données à long terme pour les titulaires d'approbation de conception et leurs chaînes d'approvisionnement à mesure que les flottes vieillissent. Des normes de sécurité opérationnelle telles que l'EN 12312-5:2021+A1:2025 pour les équipements de ravitaillement d'aéronefs en Europe codifient également les caractéristiques de sécurité des véhicules de ravitaillement au sol (par exemple, les verrouillages), ce qui façonne indirectement les spécifications des OEM et des MRO pour les interfaces de ravitaillement et les procédures de maintenance.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des matières premières de qualité aérospatiale (alliages d'aluminium, titane, fibres et résines composites) et des sous-composants spécialisés tels que les vessies, joints, évents, matériel d'inertage et éléments de jaugeage de quantité de carburant. Les fournisseurs de niveau conçoivent et fabriquent les réservoirs (systèmes intégraux, à vessie, auto-obturants, largables, conformes et de type buddy-store) ainsi que les assemblages associés, puis soutiennent la qualification et la documentation pour répondre aux exigences de navigabilité telles que le 14 CFR Part 25 Subpart E de la FAA et le CS-25 de l'EASA pour l'intégrité du système de carburant, la résistance aux chocs et la protection contre la foudre. Les mécanismes d'alignement de certification, y compris les Technical Implementation Procedures FAA-EASA, façonnent la manière dont les fournisseurs structurent la conformité, les preuves d'essais et les dossiers de modification de conception à travers les juridictions.

En aval, l'équipement de ligne OEM reste le canal dominant, tandis que le marché secondaire constitue le deuxième pilier clé, où réparations, remplacements PMA et kits de rétrofit circulent à travers les réseaux MRO. Les acteurs incluent des fournisseurs spécialisés de réservoirs et de confinement de carburant (par exemple, Robertson Fuel Systems, Floats and Fuel Cells, Inc., Safran et Eaton) ainsi que des écosystèmes de systèmes de carburant plus larges qui fournissent des capacités de réparation et la gestion des pièces de rechange. L'environnement d'approvisionnement aérospatial de 2026 met en évidence des contraintes de disponibilité des matériaux et des pièces, poussant les entreprises vers des marges d'inventaire plus élevées et des portefeuilles de fournisseurs plus larges, ce qui accroît l'importance du double approvisionnement, de la capacité de qualification et d'une traçabilité robuste à travers les lignes d'approvisionnement multi-niveaux.

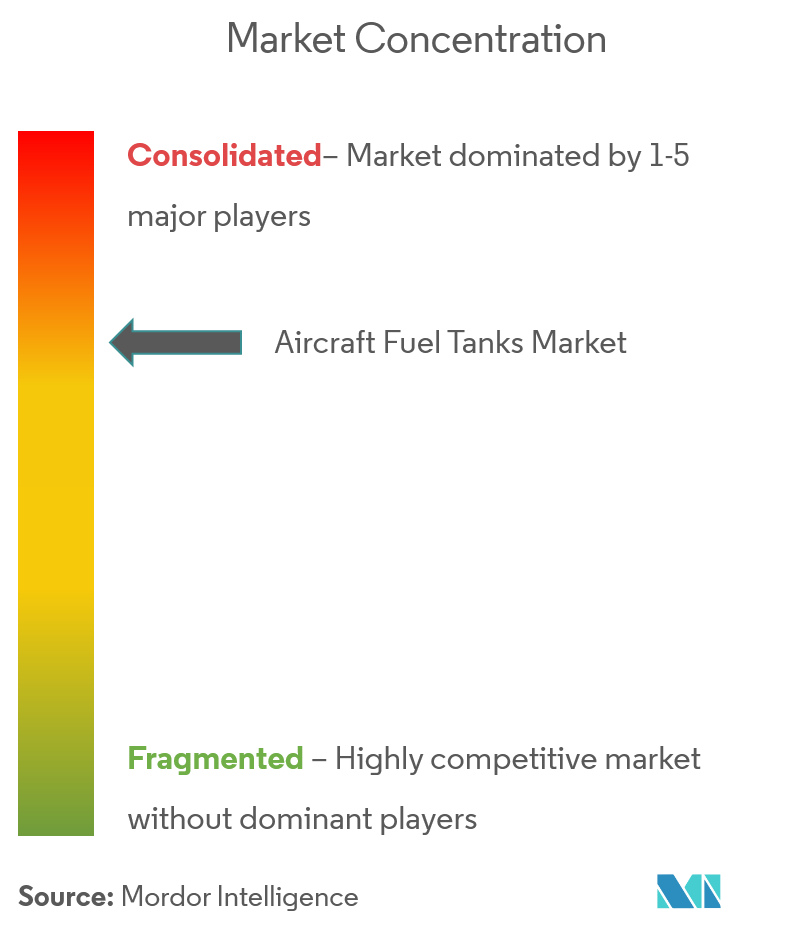

Paysage concurrentiel

Le marché des réservoirs de carburant d'aéronefs est modérément consolidé : les cinq premiers fournisseurs détiennent ensemble une part majeure des revenus, étayée par des positions de source unique de plusieurs décennies auprès d'Airbus et de Boeing. L'acquisition de Spirit AeroSystems par Boeing pour 8,3 milliards USD internalise le savoir-faire des caissons d'aile et des réservoirs centraux, protégeant la continuité de l'approvisionnement après de répétées défaillances qualité. La cession par Parker Hannifin de sa division composites et confinement de carburant à SK Capital réduit son périmètre aérospatial mais libère des liquidités pour des acquisitions dans le contrôle de mouvement.

Les fournisseurs se différencient par la science des matériaux et la fabrication numérique. Le fil numérique à l'échelle de l'usine de Lockheed Martin réduit les dépenses non récurrentes en reliant la conception des réservoirs, la pose AFP et l'inspection non destructive sur un seul système d'exécution de fabrication (MES). GKN Aerospace participe à des projets tels qu'ICEFlight, ciblant des groupes motopropulseurs cryogéniques de 500 kW qui reposent sur des réservoirs en PRFC sans liner capables de fonctionner à moins 253 °C.

La conformité réglementaire favorise les acteurs établis disposant d'une vaste expérience en assurance de conception. La SFAR-88 de la FAA exige des critères d'inspection continue, élevant les barrières à l'entrée pour les nouveaux entrants dépourvus d'expertise au niveau des représentants désignés d'ingénierie (DER). Pourtant, le potentiel inexploité du stockage LH₂ ouvre des opportunités pour des spécialistes agiles des composites prêts à assumer le risque de certification en phase précoce. Par conséquent, si les acteurs historiques restent dominants, la transition vers l'hydrogène est susceptible de redistribuer la hiérarchie des fournisseurs au cours de la prochaine décennie.

Leaders du secteur des réservoirs de carburant d'aéronefs

Safran SA

Eaton Corporation plc

Robertson Fuel Systems LLC

Meggitt PLC (Parker-Hannifin Corporation)

GKN Aerospace (Melrose plc)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme se concentre sur les conceptions qui augmentent l'autonomie ou la flexibilité de mission sans refonte majeure de la cellule, ainsi que sur les actions de soutien qui améliorent la disponibilité du système de carburant. Le programme A321XLR fournit un point de référence concret pour l'intégration structurelle d'une capacité de carburant supplémentaire (son architecture de réservoir central arrière), ce qui soutient la demande pour du contenu adjacent aux réservoirs tel que les dispositifs d'accès, les caractéristiques d'inspection et une documentation de conformité incendie et inflammabilité renforcée. En mars 2026, Astronics a été sélectionné pour fournir des trappes d'accès aux réservoirs de carburant pour le programme Boeing 737 MAX, montrant que même les plateformes matures continuent de générer des opportunités de contenu autour de la maintenabilité et du soutien aux cadences de production.

La modernisation des avions-citernes militaires et les dépenses de disponibilité opérationnelle ajoutent un espace blanc supplémentaire dans les voies de réparation-échange et de mise à niveau pour le matériel de carburant et de ravitaillement. En juin 2026, l'US Air Force a attribué un effort IDIQ à 28 entreprises pour améliorer la disponibilité de la flotte KC-46 Pegasus, renforçant la traction du marché pour des chaînes d'approvisionnement fiables et supportables en composants de carburant et de ravitaillement. Un espace blanc porté par la technologie est également visible dans la survivabilité et le stockage de nouvelle génération. Des programmes tels que les CMTC travaillent sur des vessies de carburant avancées résistantes aux chocs et auto-obturantes visant des réductions majeures de poids et de coûts de remplacement, tandis que la R&D sur les réservoirs liés à l'hydrogène (y compris les concepts de réservoirs cryogéniques fabriqués de manière additive) élargit l'espace de conception futur et augmente la prime accordée à la qualification, à l'inspection non destructive et aux capacités de traçabilité numérique.

Développements récents du secteur

- Juin 2026 : Airbus et Safran ont rejoint Technip Energies et Tereos pour former la coentreprise Rebound afin de développer un projet de production de carburant d'aviation durable par la filière alcool-vers-carburant au port de Dunkerque en France, visant une production annuelle de 160 000 tonnes métriques. Bien qu'il ne s'agisse pas d'un programme matériel, cela renforce les liens entre les écosystèmes de cellule, de moteur et de carburant et accroît les exigences de compatibilité, de matériaux et de validation des propriétés du carburant qui se répercutent sur la conception et le soutien des réservoirs et systèmes de carburant.

- Avril 2026 : Eaton a élargi son accord de centre de service agréé aérospatial avec Air Support dans la région EMEA, ajoutant une capacité de réparation et de révision pour plusieurs composants de systèmes de carburant moteur (y compris les pompes à carburant des familles CFM56 et CF34). La capacité régionale supplémentaire favorise des délais d'exécution plus rapides et une friction logistique réduite pour les exploitants, ce qui peut accroître la demande de pièces de rechange certifiées et de contenu de réparation liés à la fiabilité du système de carburant.

- Novembre 2024 : Eaton a été sélectionné par le United States Air Force Research Laboratory pour concevoir un système innovant de ravitaillement en vol. Ce contrat soutient le développement de capacités autour des architectures de ravitaillement air-air, un segment où les technologies de réservoirs et de manutention du carburant sont étroitement liées à l'assurance de mission et aux feuilles de route de mise à niveau des plateformes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans cette méthodologie, le marché des réservoirs de carburant d'aéronefs couvre les revenus générés par les réservoirs et assemblages associés qui stockent le carburant à bord d'un aéronef. Ceux-ci sont fournis aux lignes de production OEM ainsi qu'à la flotte en service pour remplacement et rétrofit.

Exclusions de portée : cela n'inclut pas les services de ravitaillement d'aéronefs, l'infrastructure de stockage aéroportuaire, ni les éléments plus larges du système de carburant de l'aéronef comme les pompes, valves et l'électronique de gestion du carburant, sauf s'ils sont vendus dans le cadre de l'assemblage du réservoir.

Aperçu de la segmentation

- Par type

- Interne (intégral, à vessie, auto-obturant)

- Externe (largable, conforme, pods de ravitaillement en vol)

- Par matériau

- Alliages métalliques (Al-Li, Ti)

- Composites en fibre de carbone

- Vessies en polymère/élastomère

- Hybride et cryogénique de nouvelle génération

- Par plateforme

- Aéronefs commerciaux

- Aéronefs militaires

- Aéronefs d'aviation générale et jets d'affaires

- Par utilisation finale

- OEM

- Après-vente/Retrofit

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire pose les bases du modèle en définissant le contexte de la demande et en garantissant que les hypothèses d'unités et de flotte sont réalistes. Nous examinons les commentaires publics sur les livraisons et carnets de commandes d'aéronefs, les publications d'acquisition de défense et les statistiques de transport aérien pour comprendre combien de plateformes sont susceptibles d'être produites et exploitées dans chaque région.

Pour les données d'entrée, nous nous référons à des sources telles que les publications de navigabilité et de sécurité de la FAA et de l'EASA, les ensembles de données de transport aérien de l'OACI, les indicateurs de trafic de l'International Air Transport Association, les publications budgétaires et d'attribution de contrats du DoD américain, et les indicateurs macroéconomiques de la Banque mondiale qui influencent les déplacements et les dépenses de défense. Nous utilisons également les documents d'entreprise et présentations aux investisseurs pour l'exposition aux programmes et les commentaires sur la composition des matériaux, complétés par un abonnement payant axé sur les finances des entreprises et une base de données de brevets payante pour suivre les signaux d'innovation en matière de réservoirs de carburant légers et composites. Les sources de recherche documentaire mentionnées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données et les vérifications croisées.

Entretiens et enquêtes primaires

Les travaux primaires servent à confirmer ce qui est installé sur différentes plateformes d'aéronefs, la fréquence de remplacement des réservoirs, et la manière dont les prix évoluent généralement en fonction des matériaux et des besoins de certification. Nous nous entretenons avec un ensemble de fabricants, de fournisseurs de composants, de participants axés sur le MRO et d'experts du domaine de l'aviation à travers l'APAC, l'EMEA et les Amériques afin que les taux de construction régionaux et l'intensité du marché secondaire ne soient pas déduits d'une seule zone géographique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 16 % | APAC : 42 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 34 % |

| Acteurs plus petits : 22 % | Managers : 54 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où la production d'aéronefs, la taille de la flotte et les signaux d'utilisation sont reconstitués par région, puis traduits en demande de réservoirs à travers l'équipement OEM et le remplacement sur le marché secondaire. Lorsque les calculs sont ancrés aux livraisons d'aéronefs, au vieillissement de la flotte et aux cycles de maintenance, le bassin de demande annuelle implicite pour les réservoirs et assemblages de réservoirs devient clair.

Les principales données utilisées dans le modèle incluent les perspectives de livraison d'aéronefs commerciaux et la visibilité du carnet de commandes, le calendrier d'acquisition des avions-citernes et de transport militaires, la répartition par âge de la flotte et le rythme de retrait, les intervalles de remplacement typiques liés aux résultats d'inspection, et les évolutions de composition des matériaux vers des conceptions composites ou hybrides qui influencent les prix de vente moyens. Les prévisions sont élaborées à l'aide d'analyses de scénarios, où la reprise du trafic, les budgets de défense et les montées en cadence de production sont ajustés puis alignés sur ce que les personnes interrogées décrivent comme le plus probable dans leurs carnets de commandes.

Pour garder les résultats réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par des volumes unitaires estimés pour une liste restreinte de plateformes, ainsi que des vérifications par canal sur l'activité de rétrofit. Si les deux points de vue divergent trop, nous ajustons les totaux et réconcilions les facteurs. Lorsque la couverture est incomplète, les lacunes sont traitées par des hypothèses basées sur des ratios, par exemple en cartographiant le nombre de réservoirs par type d'aéronef et en appliquant les parts de flotte régionales, puis en revérifiant ces hypothèses lors d'entretiens de suivi.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications multiples afin que les chiffres finaux ne dépendent pas d'une seule source de données. Nous comparons les résultats à des signaux indépendants tels que les taux de construction d'aéronefs, les tendances de la flotte en service et les indicateurs d'intensité de maintenance, puis nous examinons toute variation marquée d'une année à l'autre avant validation finale.

Une seconde revue par un autre analyste est effectuée pour vérifier si les prix, le calendrier de remplacement et les répartitions régionales semblent cohérents avec les données recueillies. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des annonces de commandes importantes, des retards de programme ou des actions réglementaires majeures. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché des réservoirs de carburant d'aéronefs de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les réservoirs de carburant d'aéronefs peuvent sembler très éloignées, même lorsque l'intitulé du sujet est similaire, car chaque éditeur choisit une portée différente et une manière différente de traduire l'activité aéronautique en revenus. L'écart est généralement dû à ce qui est comptabilisé comme réservoir par rapport à un système de carburant plus large, à la manière dont l'OEM et le marché secondaire sont traités, et à la manière dont l'évolution des prix est modélisée à travers les matériaux.

Certaines estimations externes agrègent un ensemble plus large de composants de systèmes de carburant et de services au niveau de l'installation, ce qui augmente le total. Chez Mordor Intelligence, le total du marché est limité au matériel des réservoirs de carburant et aux ventes d'assemblages de réservoirs liées à l'équipement OEM et à la demande de remplacement ou de rétrofit, avec des prix ancrés à la composition des plateformes et un calendrier de remplacement validé plutôt que des hypothèses de dépenses de système large.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,98 milliard USD (2026) | |

| Éditeur du secteur A | 9,92 milliards USD (2025) | Utilise une définition beaucoup plus large qui semble capturer du contenu de système de carburant adjacent au-delà des réservoirs, et l'année de référence diffère, ce qui peut modifier sensiblement le point de départ lorsque les taux de production d'aéronefs évoluent. |

| Éditeur du secteur B | 1,15 milliard USD (2025) | Part d'une année de référence différente et applique une trajectoire de croissance plus rapide, ce qui peut provenir d'hypothèses plus agressives sur la pénétration du marché secondaire et l'augmentation du prix de vente moyen liée aux matériaux avancés, sans le même niveau de vérifications au niveau du remplacement par plateforme. |

Le tableau montre que la majeure partie de l'écart peut s'expliquer par l'élargissement de la portée à des composants voisins, ainsi que par des différences dans le choix de l'année de référence et la manière dont les cycles de prix et de remplacement sont supposés. En maintenant le modèle traçable aux signaux de production et de flotte d'aéronefs, et en effectuant des vérifications croisées avec des tests de cohérence au niveau des plateformes, l'estimation résultante reste plus facile à reproduire et à soumettre à des tests de résistance pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des réservoirs de carburant d'aéronefs ?

Le marché est évalué à 0,98 milliard USD en 2026 et devrait atteindre 1,06 milliard USD d'ici 2031.

Quel segment du marché des réservoirs de carburant d'aéronefs connaît la croissance la plus rapide ?

Les réservoirs externes et conformes sont en tête avec un TCAC de 3,9 % jusqu'en 2031, les armées élargissant leur flexibilité de ravitaillement en vol.

Pourquoi les composites sont-ils importants dans les réservoirs de carburant d'aéronefs ?

Les réservoirs en fibre de carbone réduisent la masse structurelle jusqu'à 33 %, diminuant les factures de carburant des compagnies aériennes et permettant des portées plus longues.

Quelle est l'ampleur de l'opportunité après-vente pour les retrofits de réservoirs de carburant ?

L'après-vente a atteint un TCAC de 4,55 %, porté par des kits d'extension d'autonomie pouvant augmenter la portée des monocouloirs jusqu'à 50 %.

Quelle région mène la croissance du marché des réservoirs de carburant d'aéronefs ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 5,07 %, portée par les flottes en rapide expansion et les budgets de défense de la Chine et de l'Inde.

Les aéronefs à hydrogène élimineront-ils le besoin de réservoirs de carburant conventionnels ?

Non ; ils nécessiteront des réservoirs cryogéniques plus grands, créant une nouvelle frontière en matière de matériaux et de certification plutôt que de réduire la demande.

Dernière mise à jour de la page le: