Taille et Part du Marché des Piles à Combustible pour Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

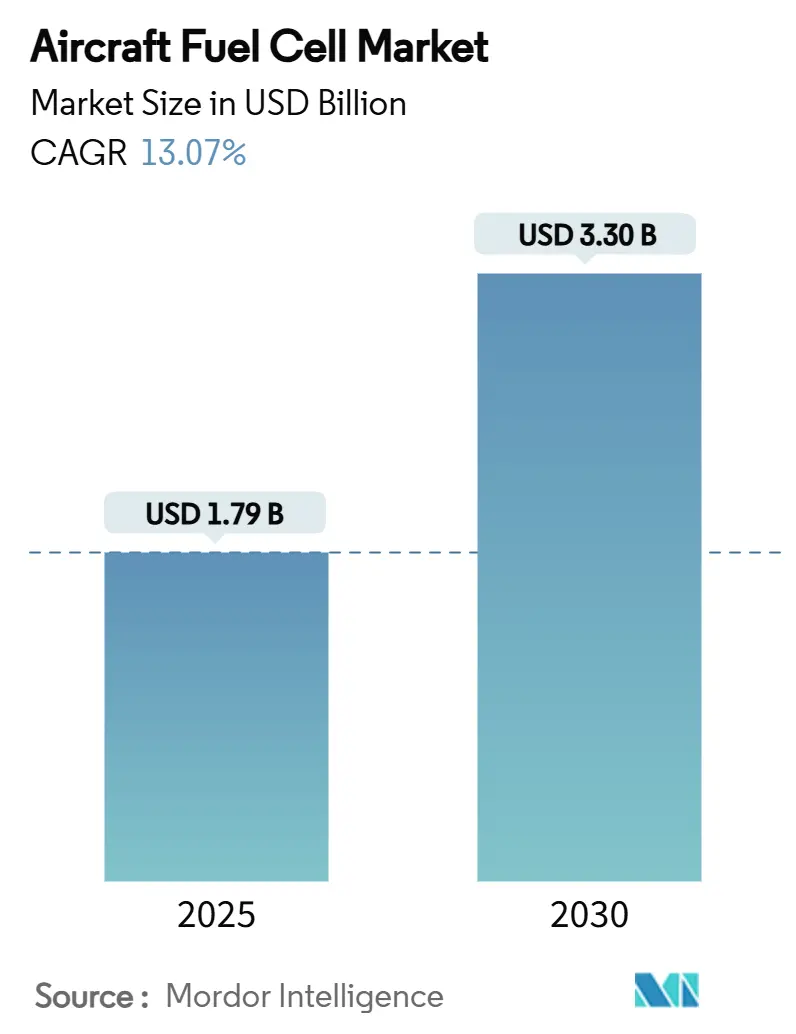

| Taille du Marché (2025) | 1.79 Milliards de dollars |

| Taille du Marché (2030) | 3.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Piles à Combustible pour Aéronefs par Mordor Intelligence

La taille du marché des piles à combustible pour aéronefs est estimée à 1,79 milliard USD en 2025 et devrait atteindre 3,30 milliards USD d'ici 2030, progressant à un CAGR de 13,07 % sur la période. La pression accrue pour décarboner l'aviation, la hausse des flux de capitaux privés vers les programmes hydrogène-électrique et les progrès rapides des infrastructures de ravitaillement en hydrogène dans les aéroports maintiennent la demande de propulsion par pile à combustible sur une trajectoire ascendante ferme. Les développeurs démontrent désormais des empilements de plusieurs centaines de kilowatts, tandis que les agences de certification publient des règles de sécurité neutres sur le plan technologique qui raccourcissent les délais de mise sur le marché. Les alliances stratégiques entre les constructeurs de cellules et les spécialistes de l'hydrogène reconfigurent les chaînes d'approvisionnement, et les premières routes commerciales compatibles avec l'hydrogène sont prévues pour la seconde moitié de la décennie. Dans ce contexte, le marché des piles à combustible pour aéronefs évolue des essais expérimentaux vers la production en série de systèmes de propulsion de qualité.

Principaux Enseignements du Rapport

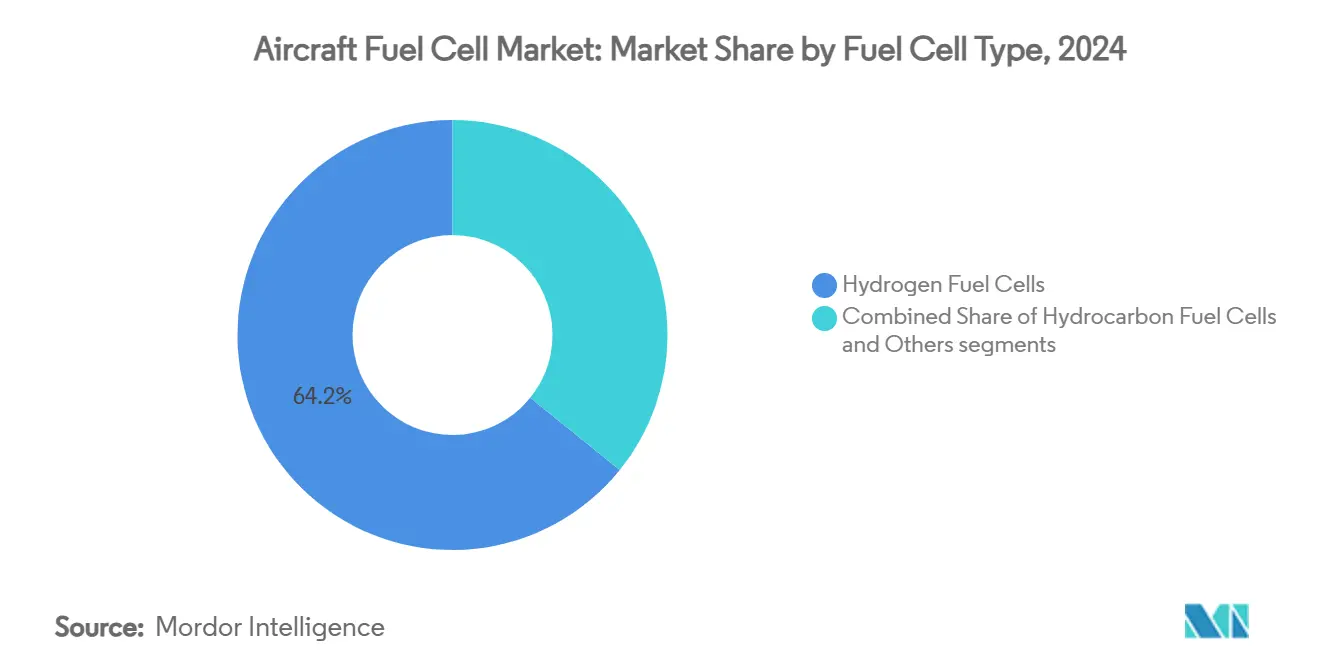

- Par type de pile à combustible, les piles à hydrogène ont capté une part de 64,20 % de la taille du marché des piles à combustible pour aéronefs en 2024 et se développent à un CAGR de 17,45 %.

- Par plateforme, les systèmes aériens sans pilote ont dominé avec 30,01 % de la part du marché des piles à combustible pour aéronefs en 2024, tandis que les plateformes de mobilité aérienne avancée ont enregistré le CAGR le plus élevé de 20,23 % jusqu'en 2030.

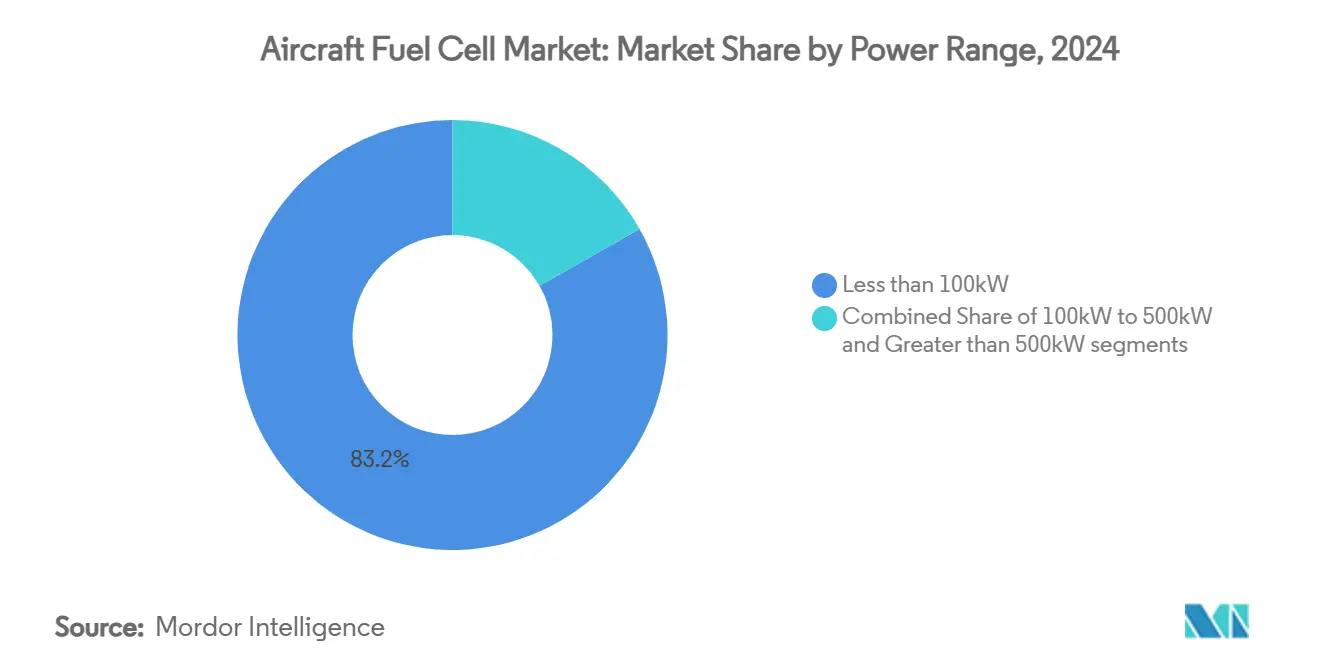

- Par plage de puissance, les systèmes inférieurs à 100 kW représentaient 83,21 % du marché des piles à combustible pour aéronefs en 2024 ; la classe 100 kW à 500 kW connaît la croissance la plus rapide avec un CAGR de 18,76 %.

- Par application, les systèmes de propulsion détenaient une part de 61,77 % du marché des piles à combustible pour aéronefs en 2024 et progresseront à un CAGR de 21,98 %.

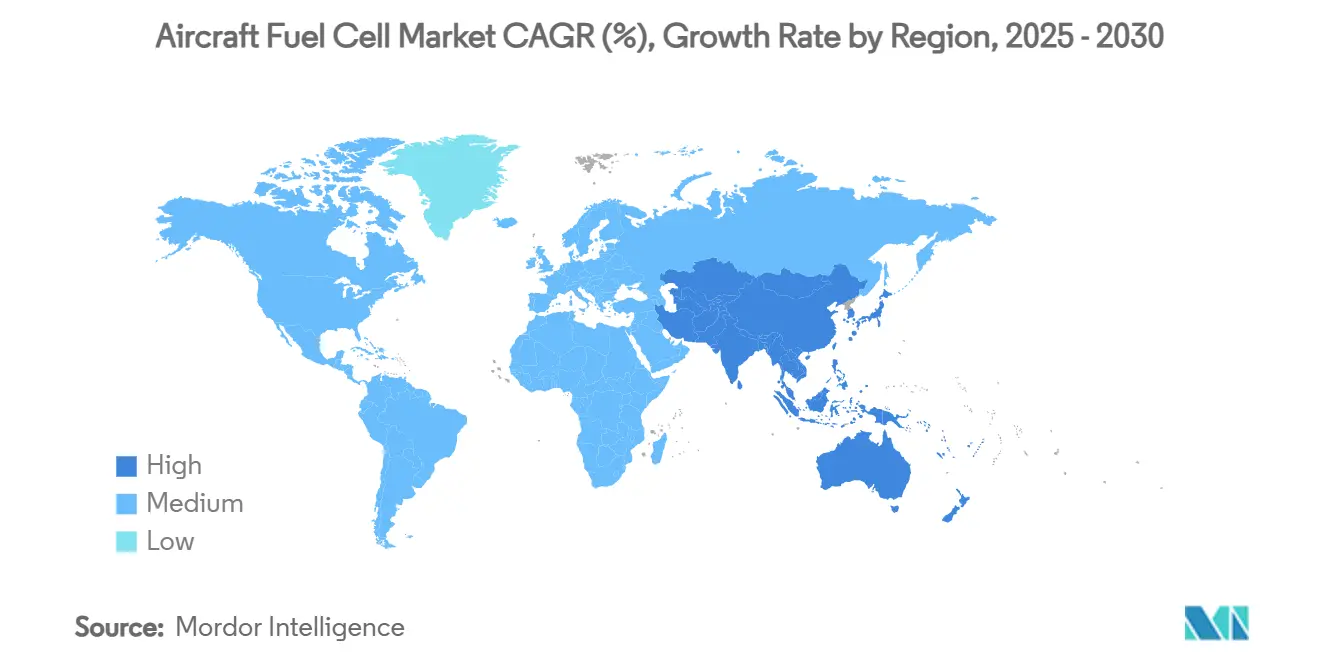

- Par géographie, l'Amérique du Nord commandait 31,56 % de la part du marché des piles à combustible pour aéronefs en 2024, tandis que l'Asie-Pacifique affichait le CAGR le plus élevé de 16,89 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Piles à Combustible pour Aéronefs

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des réglementations mondiales sur les émissions favorisant les solutions de propulsion zéro émission | +2.1% | UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Investissement accéléré dans la recherche et le développement de l'aviation propulsée à l'hydrogène | +1.8% | Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Piles à combustible préférées aux batteries pour les aéronefs à moyenne portée en raison de leur efficacité pondérale | +1.5% | Mondial | Moyen terme (2 à 4 ans) |

| Avancées dans la densité de puissance des piles à combustible et les composants composites légers | +1.3% | Allemagne, États-Unis, Japon | Long terme (≥ 4 ans) |

| Demande croissante de propulsion à faible signature acoustique dans les drones ISR et de fret | +0.9% | Marchés de défense mondiaux | Court terme (≤ 2 ans) |

| Émergence d'infrastructures de ravitaillement en hydrogène dans les aéroports soutenant les cas d'usage de l'aviation | +1.1% | Europe en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Réglementations Mondiales sur les Émissions Favorisant les Solutions de Propulsion Zéro Émission

Le mandat ReFuelEU de l'Union européenne pousse les transporteurs vers 2 % de carburant d'aviation durable en 2025, avec une montée en puissance jusqu'à 63 % d'ici le milieu du siècle, et positionne les aéronefs zéro émission comme une voie de conformité attrayante.[1] Union européenne, "Règlement ReFuelEU Aviation," europa.eu La règle FAA 14 CFR 31.45 établit formellement les exigences de sécurité pour les piles à combustible embarquées, signalant la disposition des régulateurs à autoriser les vols commerciaux à hydrogène.[2]Administration fédérale de l'aviation, "14 CFR 31.45 — Piles à combustible," ecfr.gov L'avis EASA 04/2024 facilite davantage l'adoption en définissant une certification de propulsion électrique et hybride neutre sur le plan technologique. Les régimes de tarification du carbone renforcent l'argumentaire économique, et les compagnies aériennes estiment que l'atteinte des objectifs climatiques à long terme sans propulsion par pile à combustible sera économiquement difficile. Collectivement, ces mesures stimulent la demande de groupes motopropulseurs à hydrogène et accélèrent les lancements de programmes sur le marché des piles à combustible pour aéronefs.

Investissement Accéléré dans la Recherche et le Développement de l'Aviation Propulsée à l'Hydrogène

Les financements privés et publics pour l'aviation à hydrogène ont atteint de nouveaux sommets en 2025, Universal Hydrogen ayant clôturé un tour de table de 85,5 millions USD mené par des transporteurs stratégiques et des équipementiers de moteurs. Des subventions gouvernementales telles que le programme néerlandais de 73 millions EUR (85,37 millions USD) pour Conscious Aerospace et le soutien allemand au projet BALIS 2.0 positionnent l'Europe comme un tremplin technologique. Le complexe d'essais à hydrogène cryogénique prévu par la NASA souligne la volonté des États-Unis de dominer la propulsion de nouvelle génération. Les afflux de capitaux aident les spécialistes de niche des piles à combustible à développer les outils de production, à obtenir des certificats de type supplémentaires et à soumissionner pour des programmes d'aéronefs complets. Le volant d'innovation qui en résulte maintient le marché des piles à combustible pour aéronefs sur une trajectoire de forte croissance et abaisse les barrières de coûts pour les futurs entrants.

Piles à Combustible Préférées aux Batteries pour les Aéronefs à Moyenne Portée en Raison de leur Efficacité Pondérale

Les systèmes à hydrogène offrent près de 1 500 Wh/kg contre 300 à 400 Wh/kg pour les batteries lithium-ion (Li-ion), permettant des missions de trois à cinq heures sans sacrifice de charge utile. Des essais en vol comme la sortie hydrogène-électrique de 523 miles de Joby Aviation confirment les avantages de portée dans le monde réel. L'empilement de 1,5 kW/kg d'Intelligent Energy permet une réponse rapide aux variations de puissance, essentielle pour les opérations de vol. Les fabricants ciblant les aéronefs de navetteurs de 9 à 19 sièges indiquent que les batteries dépasseraient la masse maximale au décollage autorisée, tandis que les ensembles de piles à combustible s'inscrivent bien dans les marges structurelles. Les avantages pondéraux orientent donc les décisions de feuille de route produit vers l'hydrogène et renforcent les économies d'échelle pour le marché des piles à combustible pour aéronefs sur l'horizon de prévision.

Avancées dans la Densité de Puissance des Piles à Combustible et les Composants Composites Légers

H3 Dynamics a certifié un empilement aviation de 400 kW en 2025, marquant une multiplication par près de cinq de la puissance par rapport aux niveaux de 2023. Les plaques basse température de PowerCell réduisent les charges de refroidissement de 30 %, diminuant la masse du système et améliorant les performances en montée. Des chercheurs de l'Université d'État de Floride ont atteint un indice gravimétrique de 0,62 pour les réservoirs cryogéniques grâce aux composites en fibre de carbone, ce qui signifie que 62 % du poids total du système est de l'hydrogène utilisable. Le concept cryo-comprimé de Cryomotive promet des avantages de densification qui réduisent considérablement les temps de ravitaillement. Chaque avancée converge pour améliorer les rapports puissance/poids, réduire les volumes d'intégration dans le fuselage et maintenir le marché des piles à combustible pour aéronefs sur la voie de la certification d'une propulsion de classe mégawatt dans les dix prochaines années.

Analyse de l'Impact des Contraintes*

| Contrainte | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des empilements de piles à combustible et des équipements auxiliaires par rapport aux groupes auxiliaires de puissance conventionnels | -1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Disponibilité limitée des infrastructures d'hydrogène liquide dans les aéroports mondiaux | -1.6% | Mondial | Long terme (≥ 4 ans) |

| Incertitude réglementaire et de certification pour les systèmes à hydrogène cryogénique dans l'aviation | -1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Exigences complexes de gestion thermique dans les conditions d'exploitation en haute altitude | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Empilements de Piles à Combustible et des Équipements Auxiliaires par Rapport aux Groupes Auxiliaires de Puissance Conventionnels

Les empilements de qualité aviation nécessitent encore des catalyseurs en métaux précieux et un usinage à tolérances serrées, ce qui pousse les coûts d'investissement à trois à cinq fois ceux des groupes auxiliaires de puissance traditionnels. Les équipements auxiliaires — réservoirs cryogéniques, compresseurs et conditionneurs de puissance — ne disposent pas de chaînes d'approvisionnement de type commodité, limitant les remises sur volume. Les essais d'Airbus sur une plateforme A330 montrent que le coût par kilowatt installé reste non compétitif pour les opérateurs à cycles élevés en l'absence d'une production en volume. Bien que les économies de carburant à long terme compensent partiellement les dépenses, les compagnies aériennes font face à des horizons de retour sur investissement pluriannuels qui freinent les décisions d'achat. Tant que les gigafactories ne monteront pas en puissance et que les charges en platine ne diminueront pas, les barrières de coûts tempéreront le potentiel de hausse du marché des piles à combustible pour aéronefs.

Disponibilité Limitée des Infrastructures d'Hydrogène Liquide dans les Aéroports Mondiaux

Moins de 50 aéroports dans le monde peuvent gérer l'hydrogène gazeux ; encore moins prennent en charge le soutage liquide. Les transporteurs régionaux aux réseaux de routes limités hésitent à commander des aéronefs à hydrogène sans approvisionnement en carburant garanti. La construction de stockages cryogéniques, de conduites de gestion des vapeurs et de systèmes de sécurité dépasse souvent 100 millions USD, décourageant les hubs de moindre envergure. La concentration des infrastructures en Europe et en Amérique du Nord limite la flexibilité opérationnelle sur les marchés émergents, créant des heures d'utilisation perdues. Un investissement coordonné multi-parties prenantes est essentiel pour libérer le plein potentiel du marché des piles à combustible pour aéronefs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Pile à Combustible : l'Hydrogène Domine le Paysage Technologique

Les systèmes à hydrogène ont capté 64,20 % du marché des piles à combustible pour aéronefs en 2024 et progresseront à un CAGR robuste de 17,45 %, reflétant une densité d'énergie gravimétrique supérieure et des émissions zéro carbone. La taille du marché des piles à combustible pour aéronefs associée aux unités à hydrogène devrait connaître une croissance de plus de 2x d'ici 2030, à mesure que la durabilité des empilements dépasse 20 000 heures de vol et que les réservoirs d'hydrogène liquide sont certifiés pour une durée de vie de 30 ans. En réponse, les équipementiers, dont Airbus et Universal Hydrogen, poursuivent des démonstrations au sol et en vol visant une certification de type d'ici 2028.

Les piles à reformage d'hydrocarbures, les variantes à oxyde solide et les unités à méthanol direct conservent une niche pour les opérateurs dépourvus d'infrastructure hydrogène. Le drone Stalker de Lockheed Martin exploite la technologie à oxyde solide pour des missions militaires à longue endurance. Cependant, à mesure que les coûts de l'hydrogène vert descendent en dessous de 2 USD/kg et que le soutage en aéroport se répand, la plupart des nouveaux programmes se tournent vers l'hydrogène, cimentant sa primauté stratégique au sein du marché des piles à combustible pour aéronefs.

Par Type de Plateforme : Le Leadership des Drones Cède la Place à la Croissance des eVTOL

Les systèmes aériens sans pilote détenaient une part de 30,01 % du marché des piles à combustible pour aéronefs en 2024, grâce à l'adoption précoce par la défense et à des obstacles de certification moins élevés. Les appareils de mobilité aérienne avancée se développent le plus rapidement avec un CAGR de 20,23 %, soutenus par les courbes de demande de mobilité aérienne urbaine et les feuilles de route d'empilements multi-mégawatts de développeurs comme H3 Dynamics. La taille du marché des piles à combustible pour aéronefs au service des flottes eVTOL pourrait dépasser les dépenses pour les drones d'ici 2029 si les routes entre villes obtiennent l'approbation du contrôle du trafic aérien.

Les programmes d'aéronefs commerciaux à fuselage étroit restent en phase conceptuelle mais attirent des budgets de R&D considérables dans le cadre de l'architecture ZEROe d'Airbus. Les acquisitions militaires d'avions de transport à voilure fixe et d'hélicoptères ajoutent une demande de base stable, tandis que les conversions en aviation générale offrent des opportunités de rétrofit. Dans l'ensemble, la diversification des plateformes répartit le risque de revenus et soutient la résilience à long terme du marché des piles à combustible pour aéronefs.

Par Plage de Puissance : Les Petits Systèmes Dominent, la Gamme Intermédiaire s'Accélère

Les empilements inférieurs à 100 kW commandaient 83,21 % de la part du marché des piles à combustible pour aéronefs en 2024, car la plupart des drones déployés et des eVTOL prototypes se situent dans cette enveloppe. Cependant, les systèmes de 100 kW à 500 kW affichent un CAGR de 18,76 % à mesure que les avions régionaux et les drones de fret passent des démonstrateurs à la certification commerciale. La taille du marché des piles à combustible pour aéronefs dans cette gamme bénéficie d'économies d'échelle, l'architecture des empilements étant modulaire et pouvant être mise en parallèle pour des puissances plus élevées.

Au-delà de 500 kW, des solutions de classe mégawatt apparaissent dans les pipelines d'essais en vol ; Airbus a testé en banc une installation de 1,2 MW début 2025. Bien que gourmandes en capital, les plateformes haute puissance ouvrent les segments monocouloir et gros porteurs. La progression graduée à travers les classes de puissance construit un chemin d'adoption séquentiel qui maintient le marché des piles à combustible pour aéronefs en hausse tout au long de la période de prévision.

Par Application : Les Systèmes de Propulsion Stimulent l'Expansion du Marché

La propulsion a capté 61,77 % de la part du marché des piles à combustible pour aéronefs en 2024 et progressera à un CAGR de 21,98 %, soulignant le pivot de la puissance auxiliaire vers la puissance principale. Une fois que l'approvisionnement en hydrogène vert se stabilisera, les compagnies aériennes considèrent les moteurs à base d'empilements comme la voie la plus directe vers des opérations zéro carbone. En conséquence, la taille du marché des piles à combustible pour aéronefs liée à la propulsion devrait tripler d'ici 2030, à mesure que les compagnies aériennes finalisent des accords d'achat conditionnels.

Les groupes auxiliaires de puissance (GAP) constituent la niche commerciale initiale car ils contournent les certifications du moteur principal et peuvent être installés lors des grandes visites. Les utilisations secondaires telles que l'alimentation électrique de secours et le conditionnement de cabine élargissent la demande d'empilements mais restent des flux de revenus secondaires. La domination de la propulsion devrait donc persister pendant toute la période de prévision, ancrant les perspectives de croissance du marché des piles à combustible pour aéronefs.

Analyse Géographique

L'Amérique du Nord a dominé le marché des piles à combustible pour aéronefs avec une part de 31,56 % en 2024, portée par la clarté réglementaire de la FAA, une solide base de fabrication aérospatiale et des investissements d'ancrage de compagnies aériennes comme American Airlines, qui a commandé conditionnellement 100 moteurs ZeroAvia.[3]American Airlines, "Commande de Moteurs Hydrogène-Électrique," aa.com Les réseaux de capital-risque canalisent des capitaux vers des start-ups en Californie et dans l'État de Washington, tandis que le complexe d'essais à hydrogène cryogénique proposé par la NASA offre aux entreprises américaines un accès privilégié aux infrastructures. Le Canada contribue également à des démonstrations pionnières de VTOL à hydrogène piloté, élargissant l'empreinte d'innovation régionale.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR de 16,89 % jusqu'en 2030, alors que le Japon, la Corée du Sud et la Chine déploient des feuilles de route sur l'hydrogène et imposent des mélanges de carburant d'aviation durable. L'investissement stratégique d'Itochu dans ZeroAvia intègre l'expertise logistique de la maison de commerce japonaise avec le savoir-faire en propulsion, fluidifiant les goulots d'étranglement de la chaîne d'approvisionnement.[4] ZeroAvia, "Annonce d'Investissement d'Itochu," zeroavia.com Les pôles régionaux de fabrication électronique et de composites à Shenzhen et Incheon contribuent à localiser la production d'empilements, réduisant les coûts unitaires et stimulant l'adoption sur les marchés d'aéronefs de navetteurs.

L'Europe maintient un rôle d'innovation et de politique prépondérant, portée par des plafonds d'émissions stricts et un financement public robuste. L'avis EASA 04/2024 réduit les risques de certification pour les moteurs non conventionnels. Des projets tels que GOLIAT démontrent le service à l'hydrogène liquide dans les aéroports de Hambourg et de Toulouse, ouvrant des voies opérationnelles. Le projet BALIS 2.0 soutenu par le gouvernement allemand fait progresser les empilements haute puissance vers une disponibilité en 2028, tandis que les Pays-Bas soutiennent la validation des composants via les bancs d'essai de GKN. Malgré une croissance globale du PIB plus lente, ces initiatives maintiennent l'influence de l'Europe au sein du marché des piles à combustible pour aéronefs.

Paysage Concurrentiel

Le marché des piles à combustible pour aéronefs présente une fragmentation modérée mais évolue vers une concentration plus élevée à mesure que les grands acteurs aérospatiaux signent des accords d'exclusivité avec des fabricants d'empilements spécialisés. Airbus et ElringKlinger exploitent Aerostack pour co-développer des modules mégawatts, tandis que Boeing s'associe à Plug Power pour l'approvisionnement cryogénique. ZeroAvia obtient une certification de type provisoire pour son moteur de 600 kW, lui conférant un avantage de premier entrant. Universal Hydrogen se concentre sur la logistique modulaire de réservoirs en capsule qui facilite les rétrofits de flotte.

Trois archétypes concurrentiels émergent. Premièrement, les constructeurs d'aéronefs en place acquièrent des participations minoritaires dans des laboratoires de piles à combustible pour sécuriser la propriété intellectuelle. Deuxièmement, les entreprises spécialisées dans les empilements exploitent une R&D agile et poursuivent des certificats de type supplémentaires pour les programmes de rétrofit. Troisièmement, des sociétés énergétiques comme ENEOS entrent via des contrats d'hydrogène en amont, offrant des packages combinés carburant-propulsion. La différenciation technologique se concentre sur la densité de puissance, la fiabilité au démarrage et la gestion thermique intégrée.

Les efforts de normalisation tels que SAE AIR8466 uniformisent les exigences de sécurité de base, commoditisant progressivement les interfaces matérielles. En réponse, les entreprises s'empressent de sécuriser des concessions exclusives de ravitaillement en aéroport ou des logiciels propriétaires de maintenance par jumeau numérique. Les portefeuilles de brevets autour de la géométrie des réservoirs d'hydrogène liquide et des revêtements de catalyseurs deviennent des fossés défensifs clés. Dans l'ensemble, l'intensité concurrentielle s'accélère, mais les exigences élevées en capital augmentent les barrières à l'entrée et poussent le marché des piles à combustible pour aéronefs vers un oligopole d'ici 2030.

Leaders du Secteur des Piles à Combustible pour Aéronefs

Ballard Power Systems Inc.

ZeroAvia, Inc.

Plug Power Inc.

Intelligent Energy Limited

Airbus SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : GKN Aerospace s'est associé à Airbus dans le cadre du projet ICEFlight pour tester des systèmes à hydrogène cryogénique aux Pays-Bas.

- Juin 2025 : Airbus et MTU Aero Engines ont signé un protocole d'accord pour développer conjointement des systèmes de propulsion par pile à combustible à hydrogène pour les futurs aéronefs. Cette collaboration combine l'initiative ZEROe d'Airbus avec le concept Flying Fuel Cell de MTU.

Portée du Rapport sur le Marché Mondial des Piles à Combustible pour Aéronefs

| Piles à Combustible à Hydrogène |

| Piles à Combustible aux Hydrocarbures |

| Autres |

| Aviation Commerciale | Fuselage Étroit |

| Gros Porteur | |

| Jets Régionaux | |

| Aviation Militaire | Combat |

| Transport | |

| Mission Spéciale | |

| Hélicoptères | |

| Aviation Générale | Jets d'Affaires |

| Hélicoptères Commerciaux | |

| Pistons et Turbopropulseurs | |

| Systèmes Aériens Sans Pilote | Civil et Commercial |

| Défense et Gouvernement | |

| Mobilité Aérienne Avancée | eVTOL |

| Mobilité Aérienne Urbaine (MAU) |

| Moins de 100 kW |

| 100 kW à 500 kW |

| Supérieur à 500 kW |

| Propulsion |

| Groupe Auxiliaire de Puissance (GAP) |

| Systèmes Électriques Embarqués |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Pile à Combustible | Piles à Combustible à Hydrogène | ||

| Piles à Combustible aux Hydrocarbures | |||

| Autres | |||

| Par Type de Plateforme | Aviation Commerciale | Fuselage Étroit | |

| Gros Porteur | |||

| Jets Régionaux | |||

| Aviation Militaire | Combat | ||

| Transport | |||

| Mission Spéciale | |||

| Hélicoptères | |||

| Aviation Générale | Jets d'Affaires | ||

| Hélicoptères Commerciaux | |||

| Pistons et Turbopropulseurs | |||

| Systèmes Aériens Sans Pilote | Civil et Commercial | ||

| Défense et Gouvernement | |||

| Mobilité Aérienne Avancée | eVTOL | ||

| Mobilité Aérienne Urbaine (MAU) | |||

| Par Plage de Puissance | Moins de 100 kW | ||

| 100 kW à 500 kW | |||

| Supérieur à 500 kW | |||

| Par Application | Propulsion | ||

| Groupe Auxiliaire de Puissance (GAP) | |||

| Systèmes Électriques Embarqués | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et le taux de croissance prévu du marché des piles à combustible pour aéronefs ?

La taille du marché des piles à combustible pour aéronefs est de 1,79 milliard USD en 2025 et devrait atteindre 3,3 milliards USD d'ici 2030 à un CAGR de 13,07 %.

Quelle région domine l'adoption des piles à combustible pour aéronefs aujourd'hui ?

L'Amérique du Nord est en tête avec une part de marché de 31,56 % en 2024, soutenue par des réglementations FAA claires et des engagements significatifs des compagnies aériennes.

Pourquoi les piles à combustible à hydrogène sont-elles préférées aux batteries pour les aéronefs à moyenne portée ?

Les systèmes à hydrogène offrent une densité d'énergie d'environ 1 500 Wh/kg contre 400 Wh/kg pour les batteries, permettant une plus grande autonomie sans pénalités de charge utile.

Quel segment de plage de puissance se développe le plus rapidement ?

La classe 100 kW à 500 kW enregistre un CAGR de 18,76 % à mesure que les projets eVTOL et d'aéronefs régionaux passent des prototypes à la certification.

Quel est le principal goulot d'étranglement limitant le déploiement à grande échelle ?

Les infrastructures limitées d'hydrogène liquide dans les aéroports restent le principal obstacle, avec moins de 50 sites dans le monde équipés pour le ravitaillement.

Dernière mise à jour de la page le: