Taille et part du marché des échangeurs thermiques pour aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.08 Milliards de dollars |

| Taille du Marché (2031) | 3.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des échangeurs thermiques pour aéronefs par Mordor Intelligence

La taille du marché des échangeurs thermiques pour aéronefs devrait passer de 1,85 milliard USD en 2025 à 2,08 milliards USD en 2026 et devrait atteindre 3,09 milliards USD d'ici 2031, à un CAGR de 8,24 % sur la période 2026-2031. La normalisation de la production dans les programmes commerciaux, l'électrification continue des sous-systèmes d'aéronefs et la maturation des démonstrateurs hydrogène-électrique façonnent une demande unitaire stable et rehaussent les niveaux de référence en matière de performance thermique sur le marché des échangeurs thermiques pour aéronefs. Les compagnies aériennes et les réseaux de maintenance, réparation et révision (MRO) continuent de donner la priorité aux mises à niveau des systèmes de contrôle environnemental afin de répondre à des exigences plus strictes en matière de qualité de l'air en cabine et aux objectifs d'efficacité énergétique, ce qui maintient les pipelines de rétrofit actifs tout au long de la décennie sur le marché des échangeurs thermiques pour aéronefs. La fabrication additive (FA) permet des géométries à microcanaux et des cœurs à topologie optimisée qui augmentent le rejet thermique par unité de masse et de volume, améliorant la compacité et réduisant les pénalités de traînée sur le marché des échangeurs thermiques pour aéronefs. Les groupes motopropulseurs électrifiés à l'échelle du mégawatt et les systèmes avancés à pile à combustible élargissent l'espace de conception pour les échangeurs à haute température et à flux élevé, faisant de la gestion thermique un facteur clé plutôt qu'une commodité sur le marché des échangeurs thermiques pour aéronefs.

Principaux enseignements du rapport

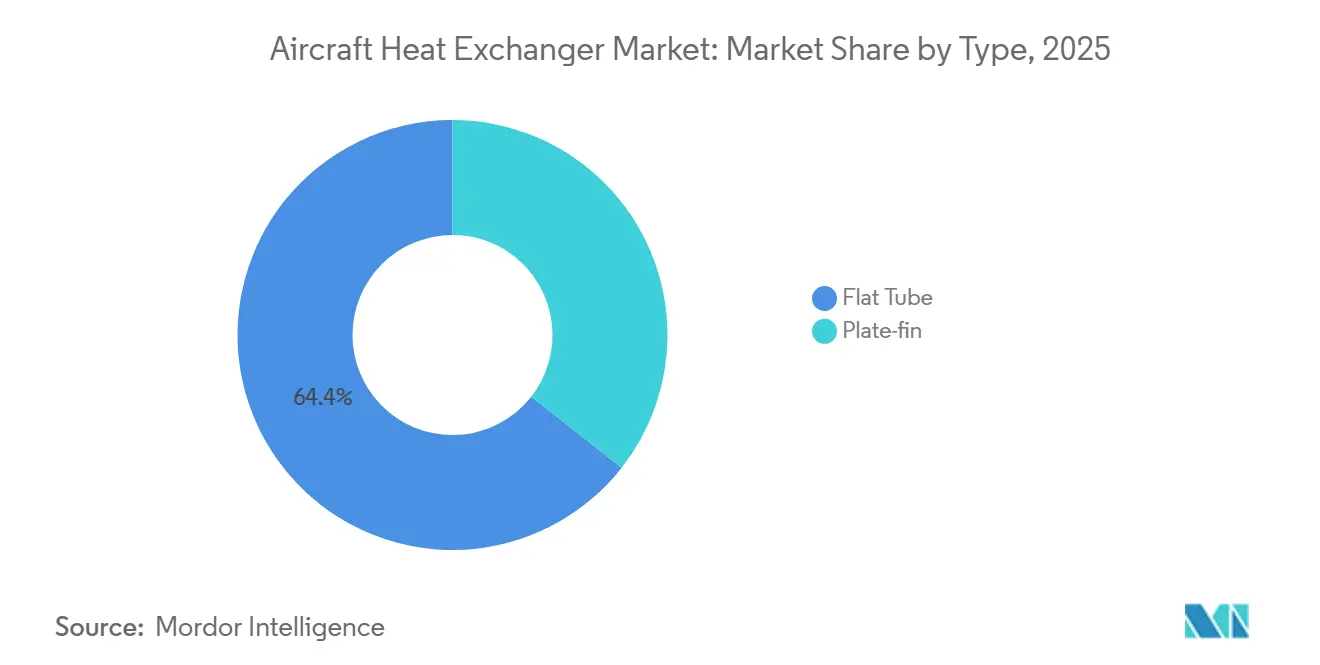

- Par type, les échangeurs thermiques à tube plat détenaient 64,42 % de la part du marché des échangeurs thermiques pour aéronefs en 2025 et devraient progresser à un CAGR de 8,80 % jusqu'en 2031.

- Par plateforme, les aéronefs à voilure fixe détenaient une part de 69,72 % du marché des échangeurs thermiques pour aéronefs en 2025, tout en progressant à un CAGR de 8,97 %.

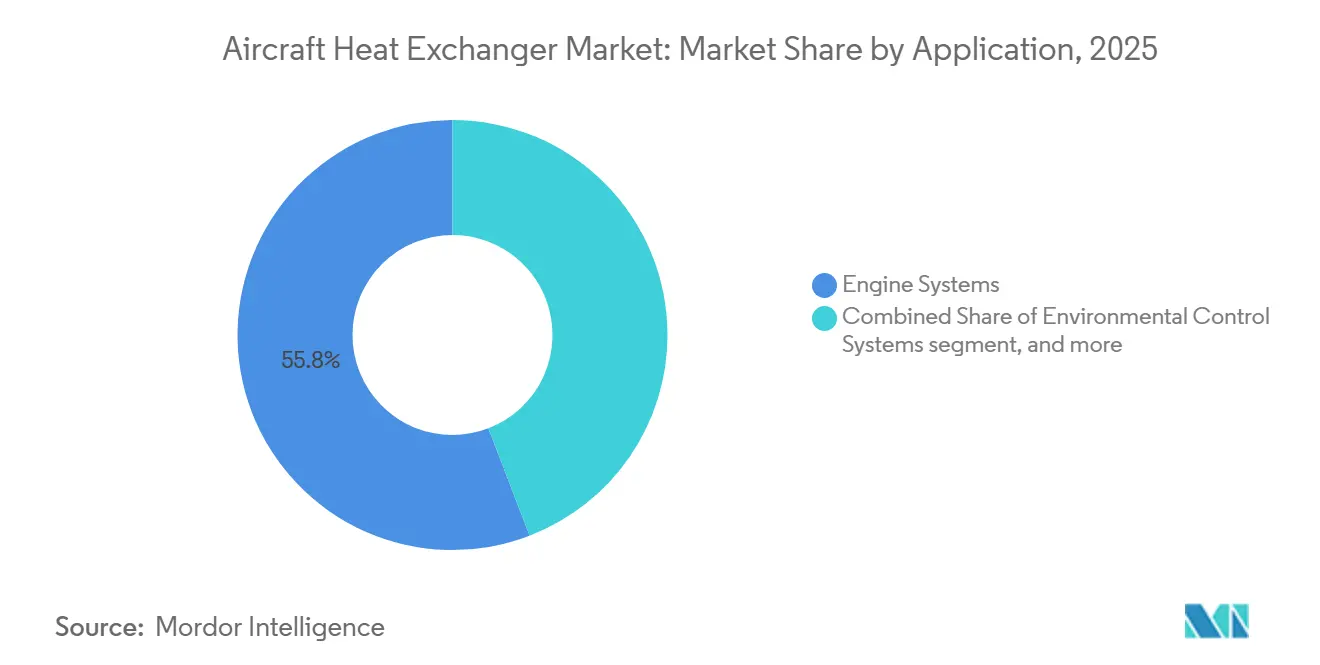

- Par application, les systèmes moteurs conservaient une part de 55,84 % en 2025, tandis que les systèmes de contrôle environnemental devraient croître au rythme le plus rapide, soit un CAGR de 8,78 % jusqu'en 2031.

- Par fournisseur, les ventes OEM représentaient 64,96 % du chiffre d'affaires de 2025 ; les services après-vente croissent au rythme le plus rapide, avec un CAGR de 9,02 % jusqu'en 2031.

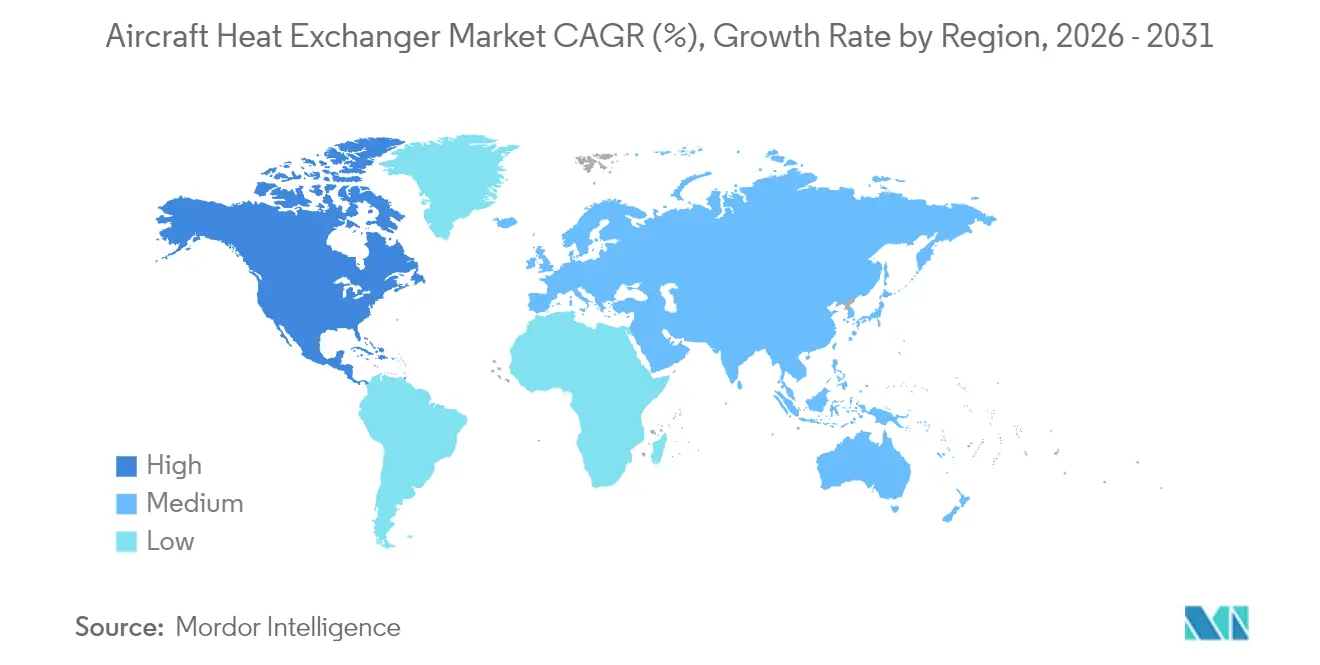

- Par géographie, l'Amérique du Nord détenait une part de 39,88 % du marché des échangeurs thermiques pour aéronefs en 2025 et a enregistré le CAGR le plus élevé de 9,21 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des échangeurs thermiques pour aéronefs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en cadence de la production d'avions monocouloir et de jets régionaux | +2.1% | Mondial, avec des gains précoces en Amérique du Nord et en Europe, et des retombées en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes de rétrofit des systèmes de contrôle environnemental à l'échelle de la flotte pour la qualité de l'air en cabine | +1.8% | Mondial, accéléré dans les juridictions de l'EASA et de la FAA après les directives de 2024 | Court terme (≤ 2 ans) |

| Passage aux matériaux céramiques à haute température pour échangeurs thermiques | +1.4% | Centres de R&D en Amérique du Nord et dans l'UE, avec montée en puissance de la production en Asie-Pacifique | Long terme (≥ 4 ans) |

| Récupération de la chaleur perdue dans la propulsion hydrogène-électrique | +1.3% | L'Europe et le Japon sont en tête, avec une participation précoce des États-Unis | Long terme (≥ 4 ans) |

| Cœurs à microcanaux fabriqués par fabrication additive | +1.0% | Montée en puissance de la fabrication en Asie-Pacifique, leadership en conception en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Initiatives d'extension de l'endurance des drones militaires | +0.7% | Flottes de renseignement, surveillance et reconnaissance (ISR) en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Montée en cadence de la production d'avions monocouloir et de jets régionaux

Des objectifs de production plus élevés pour les programmes à fuselage étroit et des livraisons stables de jets régionaux soutiennent une demande durable en matière de matériels de refroidissement pour les moteurs, les systèmes hydrauliques, les systèmes de contrôle environnemental et l'avionique, offrant une visibilité à long terme sur la croissance du marché des échangeurs thermiques pour aéronefs. Les cellules utilisent plusieurs types d'échangeurs dans les systèmes principaux, ce qui entraîne des cadences de production plus élevées et une demande accrue pour les expéditions et les pièces de rechange sur le marché des échangeurs thermiques pour aéronefs. Les spécifications se resserrent à mesure que les avionneurs recherchent une efficacité thermique plus élevée à des pertes de charge et des masses plus faibles, ce qui accroît la valeur des géométries à microcanaux et à ailettes en treillis imprimables avec les systèmes modernes de fabrication additive métallique.[1]Équipe éditoriale EOS, « La FA repousse les limites de la gestion thermique », EOS, eos.info La combinaison de créneaux de construction OE renouvelés et de besoins après-vente soutenus positionne les échangeurs haute performance et légers comme équipements standard sur le marché des échangeurs thermiques pour aéronefs plutôt que comme options.

Programmes de rétrofit des systèmes de contrôle environnemental à l'échelle de la flotte pour la qualité de l'air en cabine

Après 2024, les opérateurs se sont alignés sur des attentes plus élevées en matière d'apport d'air frais et de meilleures normes de filtration, déplaçant l'accent du rétrofit vers les systèmes de contrôle environnemental et leurs cœurs d'échangeurs thermiques sur le marché des échangeurs thermiques pour aéronefs. Le groupe de conditionnement d'air compact à cycle de vapeur de Honeywell réduit le poids et améliore l'efficacité, aidant les compagnies aériennes à atteindre leurs objectifs de qualité de l'air tout en atténuant les pénalités de consommation de carburant sur les avions monocouloir anciens sur le marché des échangeurs thermiques pour aéronefs. La maintenance prédictive liée aux plateformes d'aéronefs connectés signale plus tôt l'encrassement et les fuites des échangeurs, réduisant les retraits non planifiés et orientant les remplacements en temps opportun pour restaurer les marges de refroidissement sur le marché des échangeurs thermiques pour aéronefs. Les compagnies aériennes et les prestataires MRO valorisent des délais d'immobilisation plus courts et des capacités de remplacement de cœur, de sorte que la profondeur du réseau de réparation et la rapidité de recertification deviennent des facteurs de différenciation clés à mesure que les rétrofits des systèmes de contrôle environnemental se développent sur le marché des échangeurs thermiques pour aéronefs.

Passage aux matériaux céramiques à haute température pour échangeurs thermiques

Les démonstrateurs liés à l'hydrogène et les cœurs de nouvelle génération à haute température élèvent les températures de fonctionnement, là où les échangeurs métalliques approchent des limites de fluage et d'oxydation, renforçant l'argumentaire en faveur des conceptions céramiques sur le marché des échangeurs thermiques pour aéronefs. Les solutions en composites à matrice céramique et les céramiques avancées permettent un transfert de chaleur à plus haute température et une expansion thermique plus faible, réduisant les contraintes thermiques lors des transitoires rapides et soutenant des objectifs d'encombrement plus serrés sur le marché des échangeurs thermiques pour aéronefs. Les travaux en cours au Japon sur les moteurs et systèmes à hydrogène dans le cadre du Fonds pour l'innovation verte comprennent le développement d'échangeurs à haute température et des essais rigoureux de soudure et de contraintes transitoires, qui soutiennent la maturation des conceptions céramiques pour les cellules qui auront besoin d'une gestion de boucle cryogénique à chaude sur le marché des échangeurs thermiques pour aéronefs. À mesure que les procédés additifs pour les céramiques et les flux d'inspection s'améliorent, les coûts de production et les délais sont susceptibles de diminuer, ouvrant une adoption plus large au-delà de la défense et des premiers pilotes hydrogène. Des normes et des cadres de qualification existent déjà pour les pièces imprimées complexes et contribuent à guider l'inspection et le contrôle des procédés pour les nouvelles conceptions d'échangeurs sur le marché des échangeurs thermiques pour aéronefs.[2]Équipe éditoriale Conflux Technology, « Comment la NASA-STD-6030 transforme la fabrication additive pour les échangeurs thermiques aérospatiaux », Conflux Technology, confluxtechnology.com

Récupération de la chaleur perdue dans la propulsion hydrogène-électrique

Les architectures à pile à combustible et hybrides électriques génèrent des charges thermiques de l'ordre du mégawatt qui exigent des échangeurs compacts à flux thermique frontal élevé et à faible traînée, un obstacle technique central pour les cellules à émissions nulles sur le marché des échangeurs thermiques pour aéronefs. Les méthodes de refroidissement par évaporation et diphasique améliorent la puissance massique dans les sous-systèmes thermiques et réduisent le poids des composants de boucle, ce qui est précieux pour les groupes motopropulseurs et l'électronique de puissance sensibles au poids sur le marché des échangeurs thermiques pour aéronefs. L'Europe et le Japon rythment l'intégration précoce et les essais au sol, tandis que les programmes nord-américains mettent l'accent sur les voies de rétrofit pouvant s'adapter dans les enveloppes de certification et d'exploitation existantes sur le marché des échangeurs thermiques pour aéronefs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des intrants en nickel et en aluminium | -1.1% | Mondial, avec des effets aigus en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement de qualification pour les nouvelles conceptions d'échangeurs thermiques | -0.9% | Écosystèmes de certification en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Consolidation de la chaîne d'approvisionnement accroissant la dépendance aux OEM | -0.7% | Mondial, plus visible dans les pôles après-vente matures | Long terme (≥ 4 ans) |

| Pénalités de poids par rapport à la gestion thermique intégrée | -0.4% | Spécifique aux programmes, dans toutes les régions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des intrants en nickel et en aluminium

La volatilité des matières premières affecte les alliages de base utilisés dans les échangeurs certifiés navigants, compliquant la tarification des contrats OE à long terme et créant une variabilité trimestrielle dans les kits de rétrofit pour le marché des échangeurs thermiques pour aéronefs. Les grands donneurs d'ordre utilisent généralement des couvertures et des accords à long terme pour atténuer la volatilité, tandis que les petites entreprises s'appuient sur des clauses indexées et des achats échelonnés qui ajoutent une charge administrative. Comme les règles de certification limitent la teneur en matériaux recyclés dans les composants critiques, la marge pour compenser l'exposition aux métaux primaires est limitée, ce qui maintient un vent contraire sur les prix même lorsque les programmes montent en cadence.

Goulots d'étranglement de qualification pour les nouvelles conceptions d'échangeurs thermiques

Les systèmes critiques pour le vol et les systèmes essentiels nécessitent des essais environnementaux et structurels rigoureux, ce qui allonge le délai nécessaire à l'approbation du premier article pour les nouvelles conceptions d'échangeurs. Les cœurs imprimés à haute complexité avec des caractéristiques internes fines nécessitent souvent une tomographie par ordinateur et des plans de témoins d'éprouvettes, qui ajoutent du temps d'inspection et des outillages spécialisés sur le chemin de la certification sur le marché des échangeurs thermiques pour aéronefs. Les directives harmonisées pour la fabrication additive s'améliorent, mais l'acceptation croisée entre autorités nécessite encore des cycles supplémentaires pour les nouvelles géométries. Les campagnes d'essais environnementaux DO-160 ajoutent des mois et des coûts, mais restent essentielles pour valider les performances en termes de température, d'altitude, d'humidité, de choc, de vibration et de paramètres CEM sur le marché des échangeurs thermiques pour aéronefs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les géométries à tube plat dominent grâce à la miniaturisation permise par la fabrication additive

Les échangeurs thermiques à tube plat détenaient 64,42 % du chiffre d'affaires de 2025 et progressent à un CAGR de 8,80 % jusqu'en 2031, soutenus par des conceptions à microcanaux qui améliorent le flux thermique sans pénalités de perte de charge proportionnelles sur le marché des échangeurs thermiques pour aéronefs. Les cœurs à tube plat sont largement utilisés dans le refroidissement de l'huile moteur, les systèmes hydrauliques et les groupes de conditionnement d'air compacts, soutenant efficacement les exigences des programmes de construction neuve et de rétrofit. Les adoptants axés sur la performance bénéficient également de boucles de conception accélérées et d'une vérification intégrée permises par les flux de travail de fabrication additive, qui raccourcissent le délai de qualification pour les conceptions dérivées sur le marché des échangeurs thermiques pour aéronefs.

Les conceptions à ailettes de plaque continuent de répondre aux besoins de grande surface dans les baies avioniques et les équipements de mission, et elles évoluent à mesure que la fabrication additive et le brasage avancé améliorent la fiabilité des joints et l'intégrité des parois minces. La géométrie innovante, les procédés normalisés et les voies de qualification définies renforcent le leadership des tubes plats et modernisent les applications à ailettes de plaque sur le marché des échangeurs thermiques pour aéronefs.

Par plateforme : la prédominance de la voilure fixe masque des niches en voilure tournante et en drones

Les programmes à voilure fixe représentaient 69,72 % du marché de 2025 et devraient croître au CAGR le plus élevé de 8,97 %, principalement portés par les transports commerciaux et les jets militaires tactiques. Chaque avion monocouloir et gros porteur intègre un réseau d'échangeurs, créant un multiplicateur unitaire qui s'aligne sur la cadence de production des cellules. L'électrification des sous-systèmes, les moteurs à taux de dilution plus élevé et des normes plus strictes de qualité de l'air en cabine se combinent pour augmenter la charge des échangeurs par rapport aux générations précédentes. La croissance de la puissance embarquée augmente également les besoins de refroidissement de l'avionique et de l'électronique de puissance, orientant davantage de programmes vers des systèmes à boucle liquide et diphasique qui dépendent de cœurs compacts et à haute efficacité sur le marché des échangeurs thermiques pour aéronefs.

Les aéronefs à voilure tournante et les flottes à voilure fixe à mission spéciale maintiennent des niches saines où les vibrations, le brouillard salin et l'ingestion de sable définissent les objectifs de durabilité pour les matériaux et les joints des échangeurs. Du côté de la défense, les drones sont la niche à la croissance la plus rapide, car les charges utiles de renseignement, surveillance et reconnaissance (ISR) et de guerre électronique (GE) poussent des charges thermiques continues qui dépassent les capacités des schémas de convection hérités. L'intégration de technologies avancées de refroidissement avionique dans les baies de charge utile des drones stimule l'adoption de modules thermiques de nouvelle génération au sein des flottes sans pilote sur le marché des échangeurs thermiques pour aéronefs.

Par application : les systèmes moteurs en tête, la croissance des systèmes de contrôle environnemental s'accélère sous l'impulsion de la qualité de l'air

Les systèmes de contrôle environnemental progressent à un CAGR de 8,78 % jusqu'en 2031, les compagnies aériennes modernisant les groupes et les cœurs pour fournir des débits d'air frais plus élevés et une meilleure filtration sans pénalités de consommation de carburant sur le marché des échangeurs thermiques pour aéronefs. Les rétrofits de systèmes de contrôle environnemental axés sur l'efficacité apportent de la valeur lorsqu'ils réduisent également les événements de maintenance liés à l'encrassement ou aux fuites, renforçant l'argumentaire en faveur d'échangeurs à haute efficacité et à faible perte de charge. Les systèmes moteurs (huile/carburant/air) détenaient une part de 55,84 % du marché des échangeurs thermiques pour aéronefs en 2025, portés par des charges thermiques continues résultant de températures de cœur plus élevées, de charges de boîte de vitesses accrues et de densités de puissance plus importantes, qui impactent significativement les performances des systèmes d'huile et de carburant lors des cycles de vol.

Le refroidissement de l'avionique et de l'électronique de puissance se développe à mesure que les architectures plus électriques se généralisent sur les plateformes commerciales et de défense. La qualification reste centrale dans toutes les applications, et les capacités d'essais DO-160 disponibles en interne chez certains fournisseurs contribuent à comprimer les calendriers et à réduire les risques des nouvelles conceptions sur le marché des échangeurs thermiques pour aéronefs.[3] Équipe ACE Thermal Systems, « Essais de qualification », ACE Thermal Systems, acethermalsystems.com Dans l'ensemble, l'élan des systèmes de contrôle environnemental, l'intensité thermique des moteurs et la croissance des charges électroniques soutiennent une demande résiliente et multi-applications tout au long de la période de prévision sur le marché des échangeurs thermiques pour aéronefs.

Par fournisseur : l'accélération de l'après-vente remet en cause la domination des OEM

Les canaux OEM ont capté 64,96 % du chiffre d'affaires en 2025, les intégrateurs ayant intégré des échangeurs dans les aéronefs de construction neuve ; cependant, le chiffre d'affaires après-vente a crû plus rapidement à un CAGR de 9,02 %. Les compagnies aériennes prolongent l'âge de la flotte au-delà de 13 ans, et les fournisseurs agréés par l'autorité de certification (PMA) introduisent des kits de remplacement de cœur compétitifs en termes de coûts, érodant les ventes de pièces de rechange OEM. Les groupes MRO, tels qu'AMETEK MRO, investissent dans des fours de brasage sous vide et des bancs d'éprouvettes pour reconstruire des unités à haute température, comblant ainsi l'écart d'expertise avec les OEM.

Les jumeaux numériques et l'analyse prédictive permettent en outre aux ateliers de réparation indépendants d'atteindre des délais d'exécution et des métriques de durée de vie résiduelle comparables à ceux du service d'usine. Ce nivellement du terrain de jeu des services par la technologie remodèle les contours concurrentiels du marché des échangeurs thermiques pour aéronefs.

Analyse géographique

L'Amérique du Nord représentait une part de marché de 39,88 % en 2025 et croît au CAGR le plus élevé de 9,21 %, soutenue par une large base installée et de profondes réseaux de rang 1 couvrant les systèmes thermiques des moteurs, des systèmes de contrôle environnemental et de l'avionique. L'élan du rétrofit est renforcé par l'accent mis par les compagnies aériennes sur l'environnement en cabine et la fiabilité opérationnelle, ce qui s'aligne sur les mises à niveau de remplacement de cœur et de groupe de conditionnement d'air disponibles avec des unités plus légères et plus efficaces. Les programmes de défense couvrant les chasseurs et les drones préservent également une demande spécialisée pour des sous-systèmes thermiques à plus haute capacité, ce qui favorise les fournisseurs proposant des offres robustifiées validées dans des enveloppes environnementales sévères sur le marché des échangeurs thermiques pour aéronefs. En parallèle, les écosystèmes d'aéronefs connectés et les outils prédictifs aident les compagnies aériennes et les prestataires MRO à agir plus tôt sur la dégradation des échangeurs, réduisant le temps d'immobilisation des aéronefs et soutenant les gains de disponibilité.

L'Europe bénéficie d'objectifs de production soutenus pour les avions monocouloir et d'une R&D active sur l'hydrogène-électrique qui place la gestion thermique au cœur des architectures à feuille blanche sur le marché des échangeurs thermiques pour aéronefs. Airbus a mis en avant les flux de puissance et de chaleur dans sa vitrine de concept hydrogène, confirmant le rôle central des échangeurs à haute efficacité dans les empilements à l'échelle du mégawatt et l'électronique de puissance. Les expansions régionales des MRO et les centres de compétences pour le remplacement de cœur soutiennent des délais d'exécution plus rapides, aidant les compagnies aériennes et les bailleurs à maintenir les flottes plus anciennes compétitives tout en différant les remplacements sur le marché des échangeurs thermiques pour aéronefs.

La croissance de l'Asie-Pacifique est ancrée par une capacité d'intégration locale croissante, des programmes nationaux et une recherche active sur l'hydrogène, notamment au Japon, où l'industrie et le financement public soutiennent le développement de carburants, de combusteurs et d'échangeurs thermiques pour le marché des échangeurs thermiques pour aéronefs. Les atouts en matière de fabrication de précision au Japon et les écosystèmes de fabrication additive émergents dans la région soutiennent la production en série de cœurs complexes et de grands ensembles brasés pour les flottes commerciales et de défense.[4]Équipe éditoriale Sumitomo Corporation, « Les produits n°1 de Sumitomo Precision Products », Sumitomo Corporation, sumitomocorp.com

Paysage concurrentiel

Le marché des échangeurs thermiques pour aéronefs est modérément consolidé, les cinq plus grands fournisseurs représentant la majorité du chiffre d'affaires mondial. Des entreprises telles que Honeywell International Inc., Liebherr Group, Safran SA, RTX Corporation et Parker-Hannifin Corporation s'appuient sur des capacités avancées d'intégration de systèmes et des brevets d'alliages propriétaires pour maintenir leurs marges. Leur intégration verticale dans la fonderie, l'usinage et le brasage atténue la volatilité des matières premières et réduit les niveaux de fournisseurs.

Les avancées technologiques continuent de déplacer le niveau de référence des performances pour les échangeurs servant les systèmes de contrôle environnemental, les moteurs et le refroidissement électronique. La fabrication additive passe du prototypage à la production en série de cœurs à topologie optimisée, soutenue par des cadres de qualification en évolution et des plateformes multi-lasers améliorées sur le marché des échangeurs thermiques pour aéronefs. Les fournisseurs qui alignent le contrôle des procédés de fabrication additive, l'inspection par tomographie par ordinateur et les méthodes de conception pour la fabrication additive peuvent livrer des parois plus minces, des passages plus étroits et un flux thermique plus élevé par surface frontale.

La collaboration en écosystème est centrale sur le marché des échangeurs thermiques pour aéronefs. Airbus fait progresser la propulsion hydrogène-électrique grâce à une validation multi-technologique, en donnant la priorité à la conception des échangeurs thermiques pour la puissance et la sécurité. Les événements sectoriels alignent les leaders des piles à combustible, des composants et des cellules sur les feuilles de route techniques. Les startups et les PME co-développent des échangeurs avancés avec les avionneurs et les innovateurs en propulsion pour les démonstrateurs électriques et hydrogène, intégrant l'agilité aux capacités de certification des acteurs établis. Ce modèle collaboratif assure l'alignement de l'expertise technique et de la scalabilité pour répondre aux exigences évolutives en matière de propulsion et de sécurité.

Leaders du secteur des échangeurs thermiques pour aéronefs

Honeywell International Inc.

RTX Corporation

Liebherr Group

Parker-Hannifin Corporation

Safran S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Par l'intermédiaire du Département de l'armée de l'air, le Département américain de la Défense (DoD) a annoncé un appel d'offres pour que des contractants remettent à neuf les échangeurs thermiques primaires et secondaires du B-52. Ce marché est établi comme un contrat à prix fixe ferme sur cinq ans. Il comprend une période de base de trois ans, avec une option de prolongation de deux ans. Les contractants sont chargés de fournir toute la main-d'œuvre, les installations, les équipements et les matériaux nécessaires pour remettre les échangeurs thermiques dans un état proche du neuf.

- Octobre 2025 : Conflux Technology (Conflux) a collaboré avec Airbus sur le projet ZEROe pour développer un échangeur thermique fabriqué par fabrication additive pour la propulsion hydrogène-électrique. Actuellement en cours d'évaluation de maturité, le composant est essentiel pour la régulation thermique dans les systèmes à pile à combustible de classe mégawatt, assurant un fonctionnement efficace et soutenant les avancées dans la technologie de l'aviation durable.

- Mars 2025 : Conflux s'est associé à AMSL Aero pour développer le refroidissement de la pile à combustible à hydrogène pour l'aéronef à décollage et atterrissage vertical (VTOL) Vertiia, créant trois concepts d'échangeurs thermiques pour optimiser le poids, le volume, la gestion de la charge thermique et la réduction de la traînée, permettant des vols à émissions nulles jusqu'à 1 000 km.

- Février 2025 : Liebherr-Aerospace et GMR Aero Technic ont signé un accord de service pour la maintenance, la réparation et la révision des équipements de transfert de chaleur de l'Airbus A320. Cette collaboration assure un entretien efficace lors des visites de maintenance, soutenant des performances optimales des aéronefs et la conformité aux normes de navigabilité.

Portée du rapport mondial sur le marché des échangeurs thermiques pour aéronefs

Un échangeur thermique est un système utilisé pour transférer de la chaleur entre une source et un fluide caloporteur. Les échangeurs thermiques sont utilisés dans les processus de chauffage et de refroidissement. Les échangeurs thermiques pour aéronefs sont utilisés dans les moteurs d'aéronefs et les systèmes de contrôle environnemental.

Le marché des échangeurs thermiques pour aéronefs est segmenté par type, plateforme, application, fournisseur et géographie. Par type, le marché est segmenté en ailettes de plaque et tube plat. Par plateforme, le marché est segmenté en aéronefs à voilure fixe, aéronefs à voilure tournante et véhicules aériens sans pilote (drones). Par application, le marché est segmenté en systèmes de contrôle environnemental, systèmes moteurs, refroidissement de nacelle électronique et refroidissement hydraulique. Par fournisseur, le marché est segmenté en OEM et après-vente. Le rapport couvre également les tailles de marché et les prévisions pour le marché des échangeurs thermiques pour aéronefs dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Ailettes de plaque |

| Tube plat |

| Aéronefs à voilure fixe |

| Aéronefs à voilure tournante |

| Véhicules aériens sans pilote |

| Systèmes de contrôle environnemental |

| Systèmes moteurs (huile/carburant/air) |

| Refroidissement de nacelle électronique |

| Refroidissement hydraulique |

| OEM |

| Après-vente |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Ailettes de plaque | ||

| Tube plat | |||

| Par plateforme | Aéronefs à voilure fixe | ||

| Aéronefs à voilure tournante | |||

| Véhicules aériens sans pilote | |||

| Par application | Systèmes de contrôle environnemental | ||

| Systèmes moteurs (huile/carburant/air) | |||

| Refroidissement de nacelle électronique | |||

| Refroidissement hydraulique | |||

| Par fournisseur | OEM | ||

| Après-vente | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des échangeurs thermiques pour aéronefs ?

La taille du marché des échangeurs thermiques pour aéronefs était de 1,85 milliard USD en 2025 et devrait atteindre 3,09 milliards USD d'ici 2031 à un CAGR de 8,24 %.

Quelle application connaît la croissance la plus rapide sur le marché des échangeurs thermiques pour aéronefs ?

Les systèmes de contrôle environnemental progressent à un CAGR de 8,78 % jusqu'en 2031, les compagnies aériennes modernisant les groupes et les cœurs pour répondre à des attentes plus élevées en matière de qualité de l'air en cabine.

Pourquoi la fabrication additive est-elle importante pour le marché des échangeurs thermiques pour aéronefs ?

La fabrication additive permet des cœurs à microcanaux et à ailettes en treillis avec un flux thermique plus élevé par unité de masse et de volume, améliorant la compacité et l'efficacité, et accélérant les cycles de conception à la qualification.

Comment la propulsion hydrogène-électrique influence-t-elle le marché des échangeurs thermiques pour aéronefs ?

La propulsion à l'échelle du mégawatt et les systèmes à pile à combustible créent de grandes charges thermiques qui exigent des échangeurs compacts et à haute efficacité, plaçant la gestion thermique au cœur de la conception des aéronefs à hydrogène.

Quels sont les principaux obstacles à une mise en production plus rapide sur le marché des échangeurs thermiques pour aéronefs ?

Les goulots d'étranglement de qualification liés aux campagnes DO-160 et aux exigences spécifiques aux procédés et à l'inspection de la fabrication additive allongent les délais de premier article pour les nouveaux cœurs complexes.

Où les capacités de service et de MRO se développent-elles sur le marché des échangeurs thermiques pour aéronefs ?

L'Europe a ajouté des capacités de remplacement de cœur et de MRO, tandis que les partenariats mondiaux visent à réduire les délais d'exécution et à relier les informations de maintenance prédictive à la maintenabilité du matériel.

Dernière mise à jour de la page le: