Taille et part de marché des convertisseurs DC DC pour aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

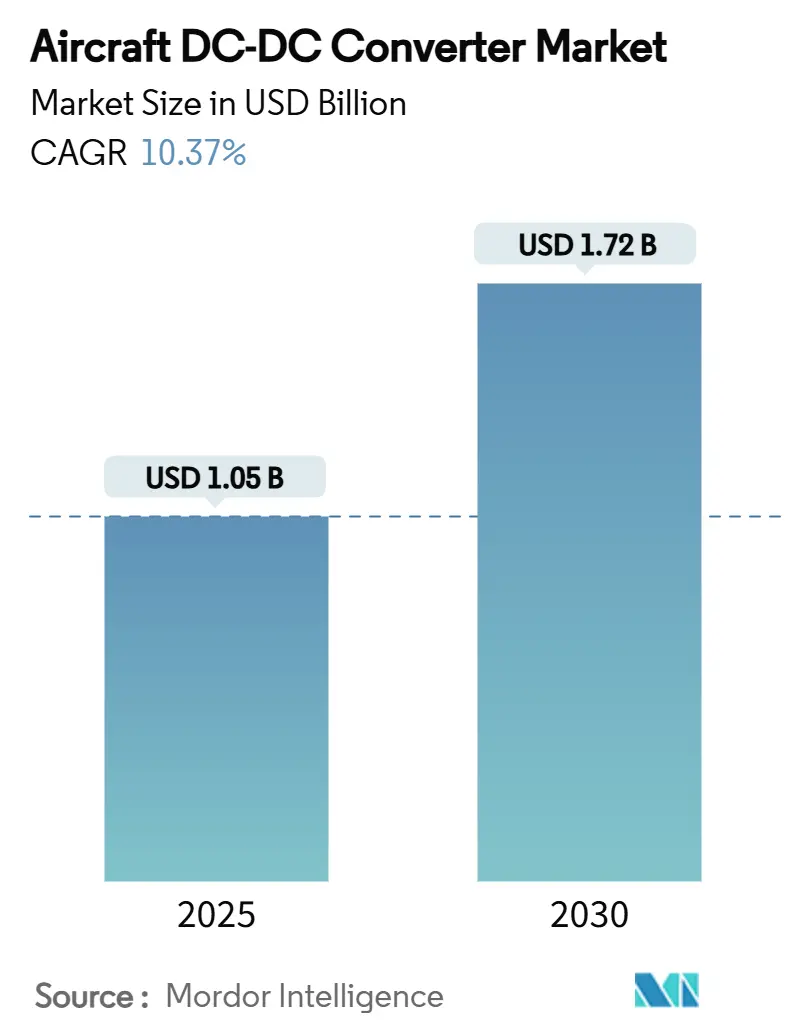

| Taille du Marché (2025) | 1.05 Milliards de dollars |

| Taille du Marché (2030) | 1.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des convertisseurs DC DC pour aéronefs par Mordor Intelligence

La taille du marché des convertisseurs DC DC pour aéronefs s'établit à 1,05 milliard USD en 2025 et devrait atteindre 1,72 milliard USD d'ici 2030, ce qui correspond à un CAGR de 10,37 % sur la période de prévision. La forte demande découle de la transition du secteur aéronautique vers des architectures à plus forte composante électrique, de l'adoption de semi-conducteurs à large bande interdite (SiC/GaN) et de la montée en cadence de la production de plateformes commerciales et militaires de nouvelle génération. Les convertisseurs à haute densité de puissance deviennent centraux pour les systèmes de cabine, les commandes de vol et la propulsion hybride-électrique émergente, tandis que les programmes de mobilité aérienne urbaine créent de nouvelles opportunités de volume. Les fournisseurs de rang 1 en place s'appuient sur une expertise approfondie en matière de certification pour protéger leurs bases installées, tandis que les spécialistes des convertisseurs modulaires gagnent des parts de marché grâce à des unités plus légères et facilement remplaçables. Sur le plan réglementaire, les mandats de neutralité carbone accélèrent l'électrification, mais la conformité aux normes DO-160 / CS-ETSO et la fragilité des chaînes d'approvisionnement en semi-conducteurs tempèrent le rythme de croissance.

Principaux enseignements du rapport

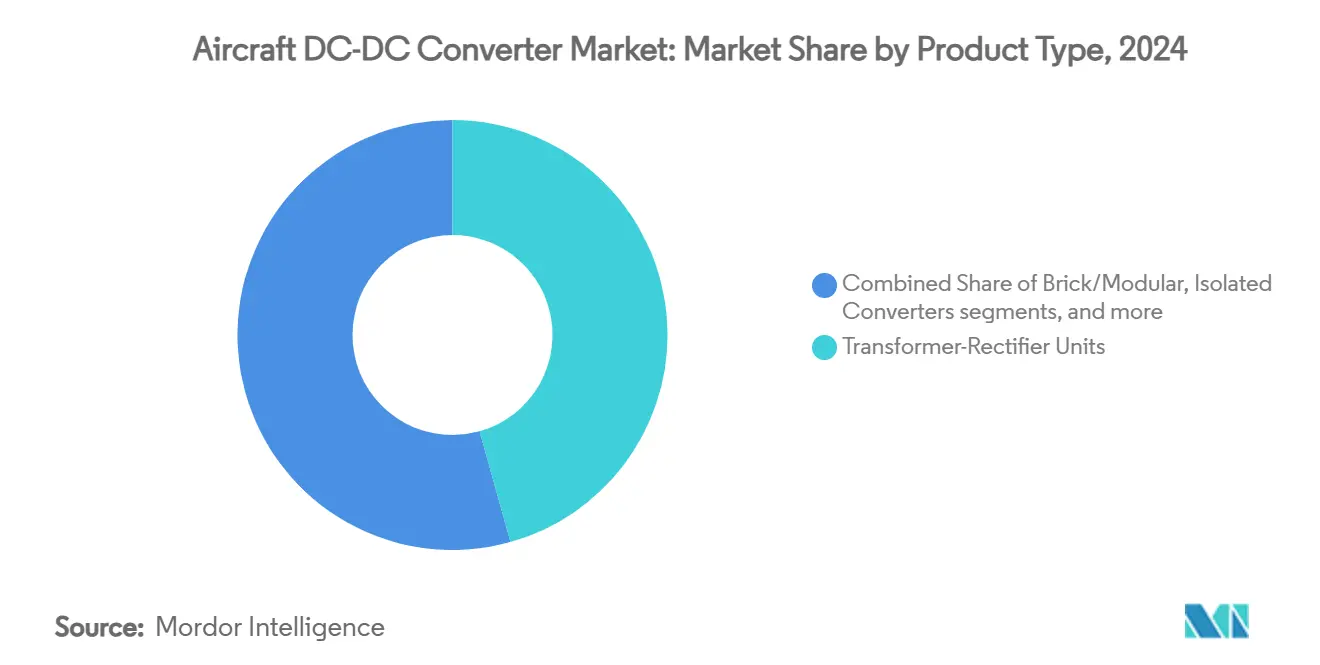

- Par type de produit, les unités transformateur-redresseur ont détenu une part de revenus de 45,65 % en 2024 ; les convertisseurs modulaires/en brique devraient progresser à un CAGR de 12,45 % jusqu'en 2030.

- Par puissance de sortie, le segment 250 W à 1 kW a représenté 37,24 % de la taille du marché des convertisseurs DC DC pour aéronefs en 2024, tandis que les unités supérieures à 5 kW devraient croître à un CAGR de 11,65 %.

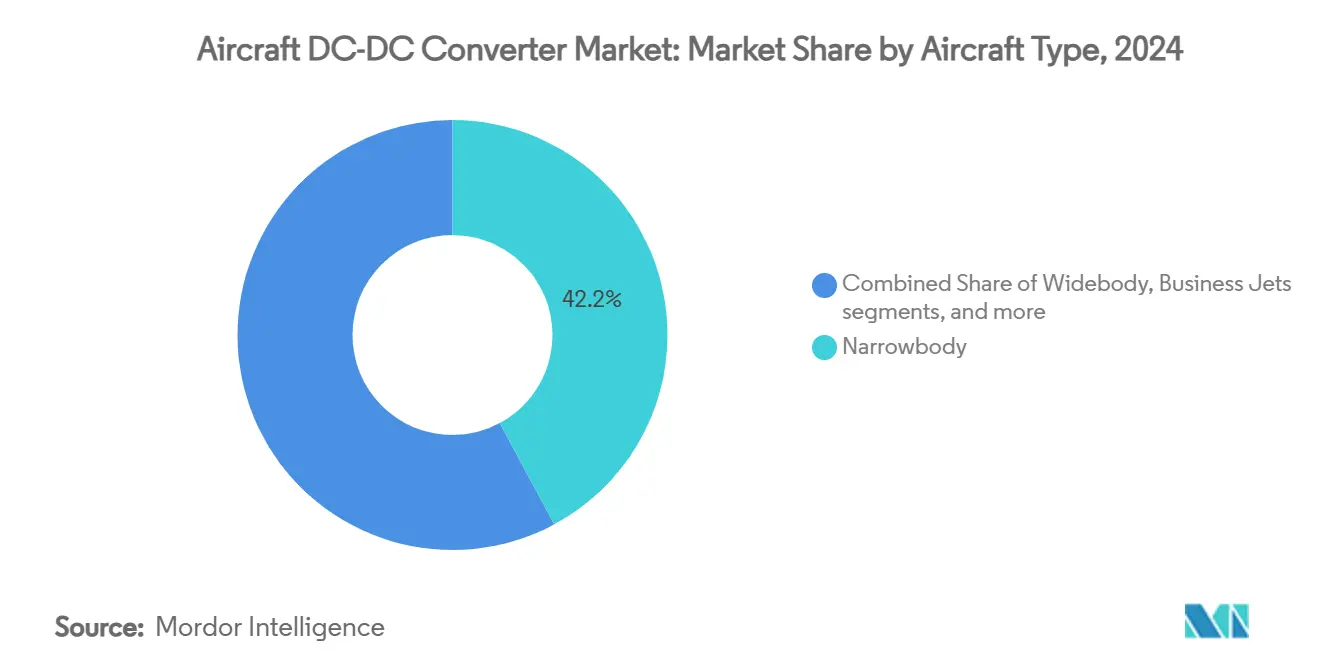

- Par type d'aéronef, les aéronefs à fuselage étroit ont dominé avec une part de marché des convertisseurs DC DC pour aéronefs de 42,15 % en 2024, tandis que les plateformes UAV progressent à un CAGR de 15,32 % jusqu'en 2030.

- Par plateforme, l'aviation commerciale a dominé avec une part de 56,24 % de la taille du marché des convertisseurs DC DC pour aéronefs en 2024 ; les applications eVTOL enregistrent le CAGR projeté le plus élevé à 15,35 % jusqu'en 2030.

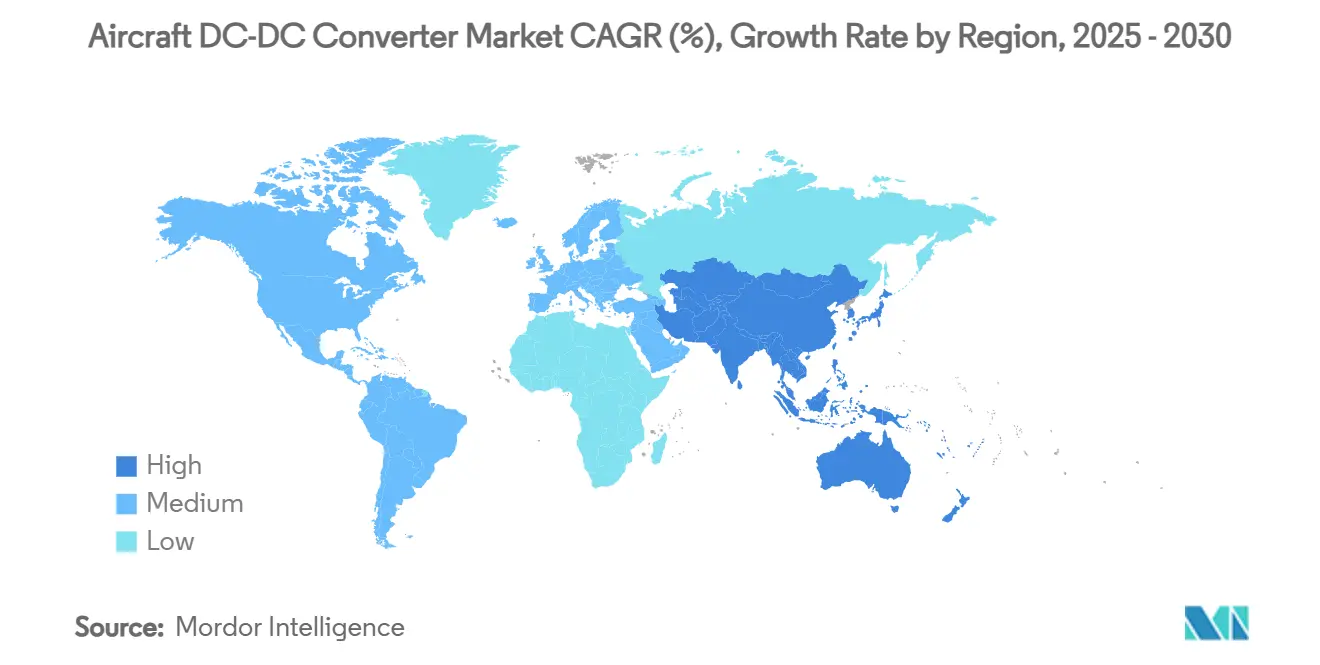

- L'Amérique du Nord a représenté 36,44 % des revenus en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 10,47 %.

Tendances et perspectives mondiales du marché des convertisseurs DC DC pour aéronefs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers l'électrification des aéronefs à plus forte composante électrique et tout-électrique | +2.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Forte montée en cadence de la production d'avions à fuselage étroit/large et de fréteurs | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Prototypage rapide d'eVTOL et d'UAV nécessitant des convertisseurs à haute densité | +1.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Dispositifs SiC/GaN permettant une efficacité supérieure à 98 % et des bus DC de 540 V | +1.7% | Mondial | Moyen terme (2 à 4 ans) |

| Volonté des compagnies aériennes de réduire le poids, la consommation de carburant et les coûts de maintenance | +1.5% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Architectures à systèmes ouverts dans la défense (MOSA) standardisant les modules | +1.2% | Amérique du Nord et Europe, avec extension aux nations alliées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers l'électrification des aéronefs à plus forte composante électrique et tout-électrique

Les avionneurs repensent les architectures de puissance afin que l'hydraulique et le pneumatique cèdent la place à des sous-systèmes à entraînement électrique, réduisant en une seule étape les tâches de maintenance liées aux fluides et les émissions. Sur les B787, l'architecture sans prélèvement d'air réduit la consommation de carburant, car les moteurs n'extraient plus d'air comprimé pour la pressurisation de la cabine ou les fonctions antigivrage. Le programme de pile à combustible Airbus–MTU illustre comment la propulsion évolue vers une distribution DC haute tension.[1]Airbus, "Airbus et MTU font progresser la technologie des piles à combustible à hydrogène," airbus.com Les fabricants de convertisseurs sont donc confrontés à de nouveaux tests de fiabilité couvrant les bus de 540 V, le bruit en mode commun et le flux d'énergie bidirectionnel entre les batteries, les turbogénérateurs et les piles à combustible. Les fournisseurs de rang 1 ont réagi en sanctuarisant des budgets — Collins seul a investi 3 milliards USD dans la R&D sur les systèmes électrifiés, signalant un engagement à long terme envers ce pivot technologique.

Forte montée en cadence de la production d'avions à fuselage étroit/large et de fréteurs

Boeing prévoit 43 975 livraisons d'ici 2043, la majorité étant des appareils monocouloir qui se standardisent sur des rails de 28 V et 540 V, multipliant la demande en convertisseurs pour l'avionique, les offices et les actionneurs.[2]Boeing, "Boeing prévoit une demande de près de 44 000 nouveaux avions d'ici 2043," boeing.com Airbus, COMAC et Embraer maintiennent des calendriers de montée en cadence similaires, obligeant les fournisseurs à doubler leur capacité de montage en surface pour rester compétitifs. Les avions à fuselage large ajoutent des prises de convertisseurs supplémentaires, car les systèmes de cabine à haute puissance migrent vers des charges électriques. Les conversions en fréteurs permettent également de rééquiper les cellules existantes, ouvrant un volume de marché secondaire pour les briques de remplacement. Selon McKinsey, l'accélération des cadences de production a déjà poussé les achats aérospatiaux en « code rouge », les OEM se démenant pour trouver des composants électroniques, des créneaux de test et de la main-d'œuvre qualifiée.

Prototypage rapide d'eVTOL et d'UAV

Plus de 60 OEM cherchent à certifier des conceptions d'eVTOL pilotés, chacun nécessitant des convertisseurs avec des densités de puissance supérieures à 19 kW/kg et des objectifs de fiabilité de 10⁻⁹.[3]eVTOL News, "Progrès et défis de l'AAM," evtol.news L'accord de 1 milliard USD de Honeywell avec Vertical Aerospace illustre comment les acteurs historiques de l'avionique s'associent à des startups pour intégrer des systèmes d'alimentation critiques pour le vol. Les UAV militaires HALE stimulent également la demande de convertisseurs DCM Vicor de la taille d'une tablette, qui offrent une efficacité de 96 % tout en doublant la puissance du bus embarqué. Alors que les autorités visent le service passagers aux Émirats arabes unis d'ici 2026 et l'approbation de la FAA d'ici 2027, les commandes de production devraient suivre les prototypes. Le partenariat de 1 milliard USD de Honeywell avec Vertical Aerospace montre comment les fournisseurs d'avionique en place saisissent les opportunités de puissance de propulsion tandis que les startups fournissent des batteries et des logiciels de vol. Les drones militaires HALE ajoutent un volume complémentaire : le module DC DC de 11 kW de la taille d'une tablette de Vicor offre une efficacité de 96 % et double la puissance du bus interne sans pénalités de charge utile. Les cycles de prototypage durent 9 à 12 mois, de sorte que les fournisseurs de convertisseurs capables d'itérer rapidement sur le firmware et l'encombrement mécanique verrouillent les prises de conception finale. Les programmes réussis traduisent ensuite les prototypes en commandes de flotte, augmentant les expéditions cumulées de convertisseurs jusqu'aux années 2030.

Dispositifs SiC/GaN permettant une efficacité supérieure à 98 % et des bus DC de 540 V

Les interrupteurs à large bande interdite réduisent les pertes par commutation de 70 % par rapport au silicium, permettant aux convertisseurs d'atteindre une efficacité de pointe de 99 % et de réduire les composants passifs pour des économies de poids à deux chiffres. La demande des véhicules électriques automobiles a fortement augmenté la production de plaquettes, réduisant le coût unitaire du SiC et créant des économies d'approvisionnement dont l'aérospatiale pourra bénéficier dans un délai de cinq ans. Des fréquences de commutation plus élevées permettent des architectures à 540 V, qui utilisent du cuivre plus fin et allègent les faisceaux de câblage jusqu'à 30 kg sur un avion monocouloir. Les concepteurs bénéficient également d'une marge thermique accrue, car des composants plus froids tolèrent des températures ambiantes plus élevées en altitude. Les entreprises qui maîtrisent la qualification SiC et le criblage de fiabilité aux rayons cosmiques s'assurent un avantage de premier entrant dans les applications critiques pour le vol.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais de certification DO-160/CS-ETSO stricts | −1.4% | Mondial | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement en semi-conducteurs à large bande interdite | −1.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Défis de gestion thermique en haute altitude et sous charges vibratoires | -0.9% | Mondial, avec un accent sur les applications militaires et haute performance | Moyen terme (2 à 4 ans) |

| Coût initial élevé par rapport aux alimentations linéaires traditionnelles | -0.8% | Mondial, avec un impact plus fort sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais de certification DO-160 / CS-ETSO stricts

Les tests RTCA DO-160 couvrent 23 conditions environnementales, notamment les impacts de foudre et les champs rayonnés de haute intensité, prolongeant les nouveaux programmes de convertisseurs jusqu'à 24 mois. Les conditions spéciales du Boeing 777-9 exigent le maintien du fonctionnement de l'avionique après une perte d'alimentation principale, imposant des canaux de convertisseurs redondants et un câblage plus lourd. Les projets eVTOL sont confrontés à des règles spécifiques de décollage et d'atterrissage motorisés que les régulateurs sont encore en train d'élaborer, créant des exigences mouvantes et des coûts de re-test. Les laboratoires de certification disposent d'une capacité de chambre limitée, de sorte que les délais d'attente s'allongent lors des montées en cadence des avions commerciaux. Ces obstacles augmentent les budgets d'ingénierie et favorisent les acteurs en place disposant d'installations de test internes, ralentissant l'entrée sur le marché des nouveaux entrants plus petits.

Fragilité de la chaîne d'approvisionnement en semi-conducteurs à large bande interdite

La Chine contrôle 98 % du gallium, rendant les plaquettes GaN vulnérables aux restrictions à l'exportation qui pourraient se répercuter sur les lignes aérospatiales mondiales en quelques semaines. Cinq entreprises détiennent la majeure partie de la capacité en plaquettes SiC, et une panne imprévue dans une usine en 2024 a porté les délais de livraison à plus de 60 semaines pour certaines tailles de puces. Les OEM automobiles surenchérissent souvent sur les acheteurs aérospatiaux, concentrant le risque lors des pics de demande. La loi américaine sur la production de défense finance désormais l'outillage GaN domestique, mais la production commerciale sera en retard jusqu'en 2027. Pour se couvrir, les grands donneurs d'ordre aérospatiaux maintiennent des mois de stocks, immobilisant du fonds de roulement et augmentant les prix des produits finis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des UTR face à la disruption modulaire

Les unités transformateur-redresseur ont représenté 45,65 % des revenus en 2024, grâce à des décennies de fiabilité dans la conversion de la sortie du générateur AC 115 V en DC 28 V pour l'avionique. Les convertisseurs modulaires/en brique affichent un CAGR de 12,45 % alors que les compagnies aériennes privilégient des unités de ligne remplaçables plus légères qui simplifient la maintenance. La gamme CorePower à état solide d'Astronics supprime les transformateurs encombrants, réduisant le poids du câblage et améliorant l'isolation des défauts. Les programmes de rétrofit représentent une autre opportunité, car les flottes existantes remplacent les UTR vieillissantes par des briques à haute efficacité de remplacement direct, stimulant le marché des convertisseurs DC DC pour aéronefs.

Les opérateurs de flottes testent également des briques non isolées sur des bus de 540 V, tandis que les topologies isolées restent essentielles pour la séparation galvanique dans les circuits de sécurité du vol. Les directives MOSA dans les programmes de défense amplifient la demande de modules interopérables entre les cellules, encourageant les fournisseurs à standardiser les empreintes et les interfaces de contrôle numérique. Les prototypes eVTOL privilégiant les grammes économisés, les briques modulaires devraient continuer à éroder la part des UTR et élargir l'empreinte du marché des convertisseurs DC DC pour aéronefs.

Par puissance de sortie : leadership du segment intermédiaire face à la croissance haute puissance

Les convertisseurs de 250 W à 1 kW ont généré 37,24 % des revenus en 2024, alimentant l'avionique de base, l'éclairage de cabine et les systèmes de données. La croissance se déplace vers les unités supérieures à 5 kW à un CAGR de 11,65 %, car la propulsion électrifiée, les cuisinières à induction de galley et les charges utiles à énergie dirigée nécessitent une distribution de classe mégawatt. Le programme de générateur de 250 kW de Honeywell illustre comment les futurs aéronefs intégreront des modules d'alimentation à haute densité tout en conservant des encombrements compacts.[4]Honeywell, "Générateur de 250 kW," honeywell.com

La bande inférieure à 250 W alimente les charges utiles UAV et l'électronique des dossiers de siège, où l'efficacité prolonge l'endurance ou réduit la masse des batteries. Les convertisseurs de 1 à 5 kW restent pertinents pour les packs de contrôle environnemental sans prélèvement d'air et les actionneurs de commandes de vol. Les fournisseurs couvrant toute la gamme avec des contrôleurs numériques évolutifs sont bien positionnés à mesure que l'électrification des flottes s'approfondit, soutenant l'expansion régulière du marché des convertisseurs DC DC pour aéronefs.

Par type d'aéronef : la force des fuselages étroits face à l'innovation des UAV

Les avions à fuselage étroit ont représenté 42,15 % des revenus en 2024, bénéficiant de la production rapide des A320neo et B737 MAX. Les architectures électriques standardisées simplifient l'approvisionnement en convertisseurs et créent des flux de demande prévisibles. Les avions à fuselage large nécessitent des canaux d'alimentation à triple redondance pour les charges critiques pour la mission, augmentant le contenu par aéronef. Les jets d'affaires recherchent des systèmes de cabine ultra-silencieux, ce qui crée une prime pour les convertisseurs à faible rayonnement électromagnétique.

La demande en UAV, croissant à un CAGR de 15,32 %, provient des drones HALE et tactiques du groupe 3, où l'alimentation de 11 kW de la taille d'une tablette de Vicor illustre une haute densité de puissance. Les giravions et les jets régionaux complètent la demande avec des conceptions tolérantes aux vibrations. Cette diversité soutient le volume et protège le secteur des convertisseurs DC DC pour aéronefs contre les fluctuations des cycles commerciaux.

Par plateforme : aviation commerciale face à l'émergence de l'eVTOL

L'aviation commerciale a dominé 56,24 % des revenus de 2024, les compagnies aériennes rééquipant les cabines et accélérant les nouvelles livraisons. Les voies de certification matures et les grandes flottes installées créent des ventes stables pour les convertisseurs de première monte et de marché secondaire. Les programmes militaires contribuent à des marges premium, car les unités doivent survivre à des démarrages à −55 °C, à des cycles de pression à 21 000 m d'altitude et à des interférences électromagnétiques de niveau combat.

Les convertisseurs pour la mobilité aérienne urbaine, projetés à un CAGR de 15,35 %, exigent des rapports puissance/poids inégalés pour la propulsion multirotor. L'accord d'approvisionnement VX4 de Honeywell illustre comment les grands acteurs de l'avionique sécurisent des gains de conception précoces dans cette arène naissante. Une certification de type réussie consolidera les revenus récurrents des pièces de rechange et augmentera la taille du marché des convertisseurs DC DC pour aéronefs à long terme.

Analyse géographique

L'Amérique du Nord a généré 36,44 % des revenus de 2024, soutenue par Boeing, Lockheed Martin et un écosystème MRO mature. Le système amélioré d'alimentation et de refroidissement du F-35 double la capacité électrique embarquée, augmentant le contenu en convertisseurs par aéronef. Les investissements de la loi américaine CHIPS dans les fonderies SiC nationales visent à atténuer la dépendance envers l'Asie. L'usinage de pièces compétitif au Mexique et les pôles d'avionique du Canada renforcent la résilience de la chaîne d'approvisionnement régionale.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 10,47 %. Le C919 de COMAC et la ligne de Tianjin d'Airbus stimulent l'approvisionnement local et invitent les fournisseurs sud-coréens et indiens à s'impliquer. La politique indienne d'investissement direct étranger à 100 % soutient de nouvelles installations de convertisseurs près de Bengaluru, alignées sur les stratégies de diversification des risques « Chine+1 ». La renaissance des semi-conducteurs au Japon et l'alliance technologique Corée–États-Unis renforcent la disponibilité régionale des plaquettes SiC.

L'Europe conserve son importance grâce à Airbus et à une politique d'aviation verte stricte. La division Équipements & Défense de Safran a progressé de 17,7 % grâce à une forte demande en systèmes électriques.[5]Safran, "Résultats annuels 2024," safran-group.com Le projet SWITCH de l'Aviation Propre de l'UE, dirigé par Collins, finance des prototypes de distribution haute tension essentiels aux futurs fuselages étroits hybrides-électriques. Les frictions douanières liées au Brexit persistent, mais le Royaume-Uni maintient son excellence en électronique de puissance autour de Farnborough, assurant la continuité de l'approvisionnement européen en convertisseurs et une croissance régulière du marché des convertisseurs DC DC pour aéronefs.

Paysage concurrentiel

Le marché est modérément concentré. Collins Aerospace, Honeywell et Safran combinent de larges portefeuilles de certification avec des réseaux de support mondiaux qui découragent les changements de fournisseurs. Ils investissent dans des onduleurs SiC, des contacteurs à état solide et des analyses de sécurité basées sur des modèles pour renouveler leurs gammes de produits. En 2024, Honeywell a dépensé 1,9 milliard USD pour acquérir CAES, étendant les modules d'alimentation durcis aux rayonnements pour les satellites de défense et la mobilité aérienne avancée. L'acquisition d'Enercon par Bel Fuse pour 320 millions USD a doublé sa part dans l'aérospatiale à 31 %, ajoutant des convertisseurs robustes pour les plateformes en environnement difficile.

Des spécialistes comme Vicor et Crane Aerospace se concentrent sur des briques ultra-denses et des conceptions qualifiées MIL-STD qui s'intègrent dans les UAV et les missiles. Astronics cible les rétrofits des compagnies aériennes avec des remplacements UTR à état solide de remplacement direct. Les nouveaux entrants exploitent les espaces blancs autour de la propulsion eVTOL et de la gestion des batteries haute tension, mais ils font face à des barrières DO-160 élevées et à de longs cycles de qualification qui favorisent les partenariats avec les acteurs en place.

La différenciation technologique repose de plus en plus sur le contrôle numérique, l'efficacité à large bande interdite et la modularité. Les fournisseurs capables de valider des convertisseurs SiC à 99 % d'efficacité tout en garantissant une disponibilité des composants sur 20 ans prendront l'avantage. À l'inverse, ceux qui dépendent d'usines dans une seule région risquent des retards de calendrier et doivent diversifier leurs sources de plaquettes pour préserver leur part de marché des convertisseurs DC DC pour aéronefs.

Leaders du secteur des convertisseurs DC DC pour aéronefs

Collins Aerospace (RTX Corporation)

Honeywell International Inc.

Safran SA

Astronics Corporation

AMETEK Programmable Power Inc. (AMETEK Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Collins Aerospace de RTX a achevé l'EPACS pour le F-35, doublant la marge de refroidissement pour les capteurs avancés.

- Novembre 2024 : AeroVironment a acquis BlueHalo dans le cadre d'une transaction entièrement en actions de 4,1 milliards USD, élargissant la demande en systèmes sans pilote et en électronique de puissance.

- Octobre 2024 : Collins Aerospace a finalisé des prototypes de distribution d'énergie haute tension dans le cadre du projet SWITCH de l'UE.

- Avril 2024 : Safran Electrical & Power a présenté GENeUSCONNECT, une nouvelle gamme de faisceaux électriques haute puissance pour les systèmes d'aéronefs tout-électriques et hybrides de nouvelle génération. Les faisceaux fonctionnent jusqu'à 800 volts DC et sont conçus pour gérer les phénomènes de décharge partielle en altitude.

Périmètre du rapport mondial sur le marché des convertisseurs DC DC pour aéronefs

| Convertisseurs DC DC isolés |

| Convertisseurs DC DC non isolés |

| Unités transformateur-redresseur améliorées en DC DC |

| Convertisseurs en brique/modulaires |

| Moins de 250 W |

| 250 W à 1 kW |

| 1 à 5 kW |

| Supérieur à 5 kW |

| Fuselage étroit |

| Fuselage large |

| Jets régionaux |

| Pistons et turbopropulseurs |

| Jets d'affaires |

| Giravions |

| Véhicule aérien sans pilote (UAV) |

| Aviation commerciale |

| Aviation militaire |

| Mobilité aérienne urbaine/eVTOL |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Convertisseurs DC DC isolés | ||

| Convertisseurs DC DC non isolés | |||

| Unités transformateur-redresseur améliorées en DC DC | |||

| Convertisseurs en brique/modulaires | |||

| Par puissance de sortie | Moins de 250 W | ||

| 250 W à 1 kW | |||

| 1 à 5 kW | |||

| Supérieur à 5 kW | |||

| Par type d'aéronef | Fuselage étroit | ||

| Fuselage large | |||

| Jets régionaux | |||

| Pistons et turbopropulseurs | |||

| Jets d'affaires | |||

| Giravions | |||

| Véhicule aérien sans pilote (UAV) | |||

| Par plateforme | Aviation commerciale | ||

| Aviation militaire | |||

| Mobilité aérienne urbaine/eVTOL | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des convertisseurs DC DC pour aéronefs ?

Le marché est évalué à 1,05 milliard USD en 2025 et devrait atteindre 1,72 milliard USD d'ici 2030, reflétant un CAGR de 10,37 %.

Quelle région est en tête du marché des convertisseurs DC DC pour aéronefs ?

L'Amérique du Nord détient la plus grande part à 36,44 % en 2024, grâce à sa solide industrie de fabrication aérospatiale et à ses programmes de défense.

Quel segment connaît la croissance la plus rapide par plateforme ?

Les plateformes de mobilité aérienne urbaine/eVTOL affichent la croissance la plus élevée, enregistrant un CAGR de 15,35 % pour la période 2025-2030.

Pourquoi les dispositifs SiC et GaN sont-ils importants pour les convertisseurs d'aéronefs ?

Les semi-conducteurs à large bande interdite offrent jusqu'à 99 % d'efficacité et permettent des bus DC de 540 V, réduisant le poids et améliorant la densité de puissance.

Quels sont les principaux freins à la croissance du marché ?

Les longs cycles de certification DO-160 / CS-ETSO et les chaînes d'approvisionnement concentrées en gallium et en SiC limitent la vitesse de mise sur le marché des nouvelles conceptions.

Quelles plateformes d'aéronefs créeront la demande incrémentale la plus rapide ?

Les aéronefs de mobilité aérienne urbaine/eVTOL et les UAV à haute altitude sont appelés à connaître la croissance la plus rapide, nécessitant des briques multi-kilowatts avec des métriques extrêmes de densité de puissance et de fiabilité.

Dernière mise à jour de la page le: