Taille et part du marché des pompes d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.87 Milliards de dollars |

| Taille du Marché (2031) | 9.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes d'aéronefs par Mordor Intelligence

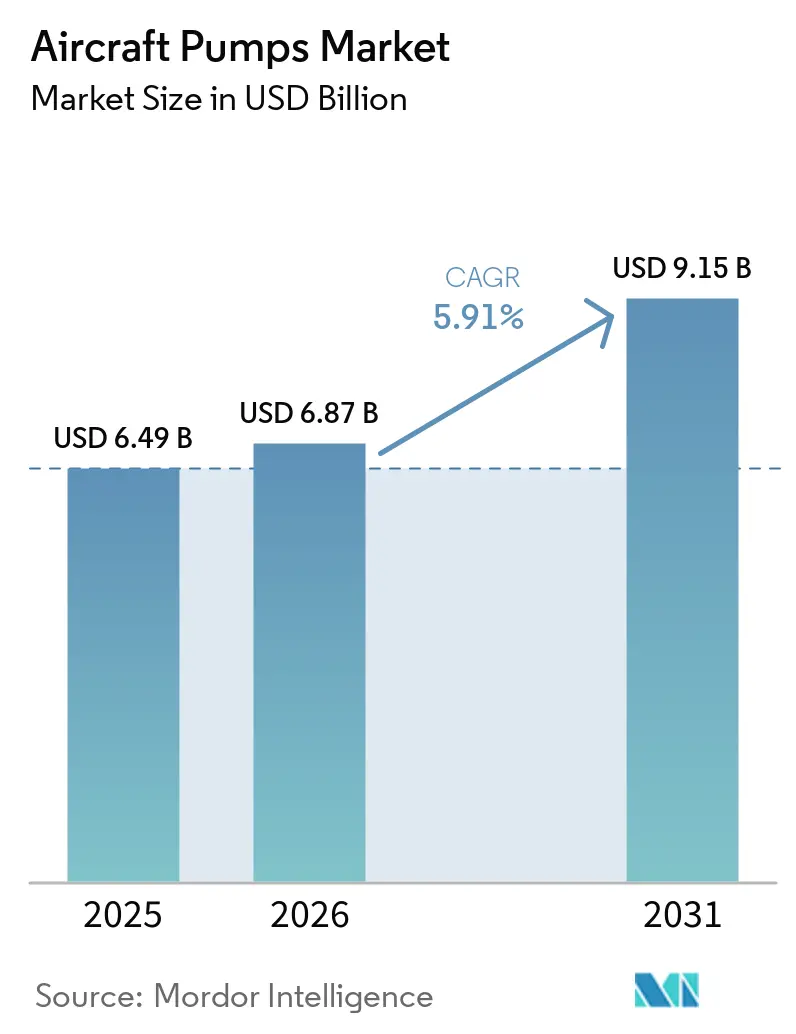

La taille du marché des pompes d'aéronefs devrait passer de 6,49 milliards USD en 2025 à 6,87 milliards USD en 2026 et atteindre 9,15 milliards USD d'ici 2031, avec un TCAC de 5,91 % sur la période 2026-2031. Le marché des pompes d'aéronefs est soutenu par une progression régulière de la production d'avions commerciaux. Airbus a livré 793 appareils en 2025 et a terminé l'année avec un carnet de commandes de 8 754 unités, ce qui maintient une visibilité de la demande sur les systèmes de carburant, hydrauliques et de lubrification pour les années à venir.[1]Airbus, "Airbus Reports 793 Commercial Aircraft Deliveries in 2025," Airbus Newsroom, airbus.com Le marché des pompes d'aéronefs est également façonné par une évolution plus large vers des architectures de systèmes davantage électriques, et les travaux de Liebherr dans le cadre du programme FAUST montrent que les grands fournisseurs construisent déjà des groupes de puissance hydraulique réduisant la dépendance à la génération entraînée par les moteurs. Les opportunités de maintenance restent importantes car la surveillance de l'état améliore la visibilité sur la santé des pompes, et des travaux publiés dans Sensors and Measurement montrent que la détection non intrusive et le diagnostic basé sur des modèles peuvent soutenir des décisions de maintenance plus ciblées. Le marché des pompes d'aéronefs conserve également une forte exposition à la défense, car les mises à niveau de flottes et les longues durées de service continuent de soutenir la remise à neuf et le remplacement de sous-systèmes, même lorsque les livraisons de nouvelles plateformes fluctuent. Dans le même temps, les lourdes contraintes de certification et la diffusion progressive de l'actionnement électromécanique maintiennent le champ concurrentiel étroit, ce qui favorise les fournisseurs disposant d'approbations de plateformes, de relations avec la base installée et de la profondeur d'ingénierie nécessaire pour soutenir de nouvelles architectures de pompes.

Principaux enseignements du rapport

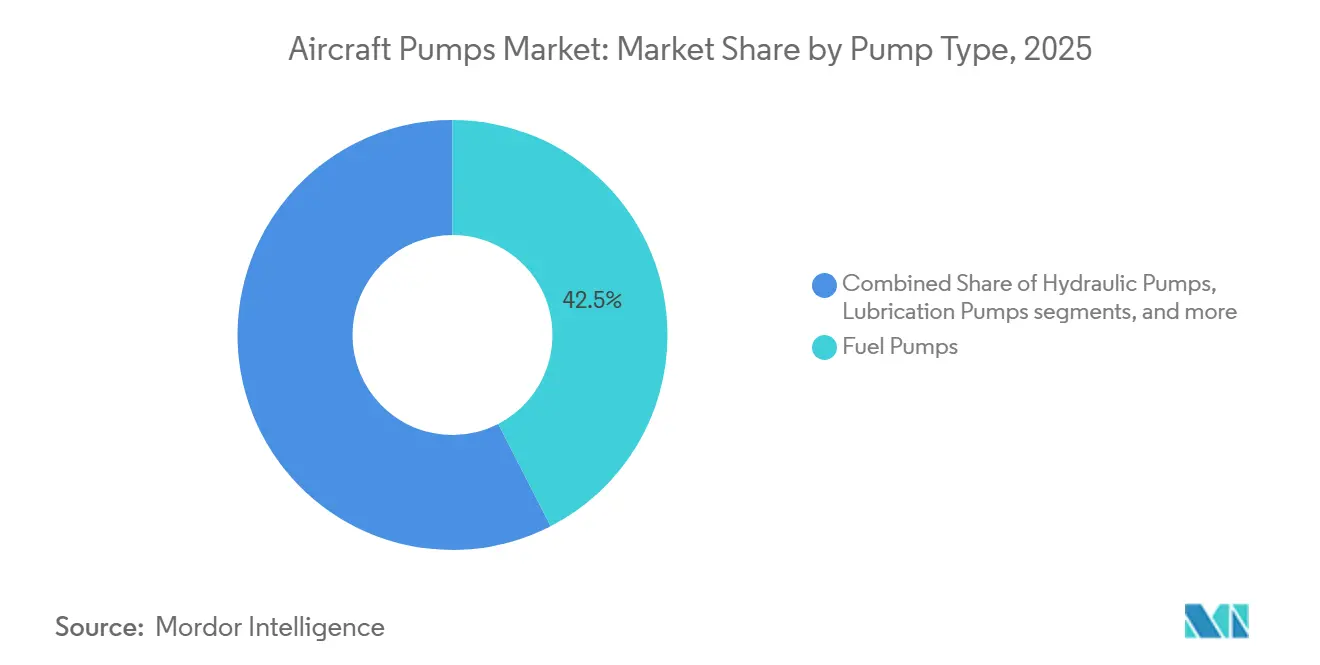

- Par type de pompe, les pompes à carburant représentaient 42,45 % du chiffre d'affaires en 2025, tandis que les pompes hydrauliques devraient enregistrer le TCAC le plus élevé, à 7,75 %, d'ici 2031.

- Par mécanisme d'entraînement, les unités entraînées par moteur représentaient 45,35 % du chiffre d'affaires en 2025, tandis que les pompes entraînées par moteur électrique devraient progresser à un TCAC de 8,37 % d'ici 2031.

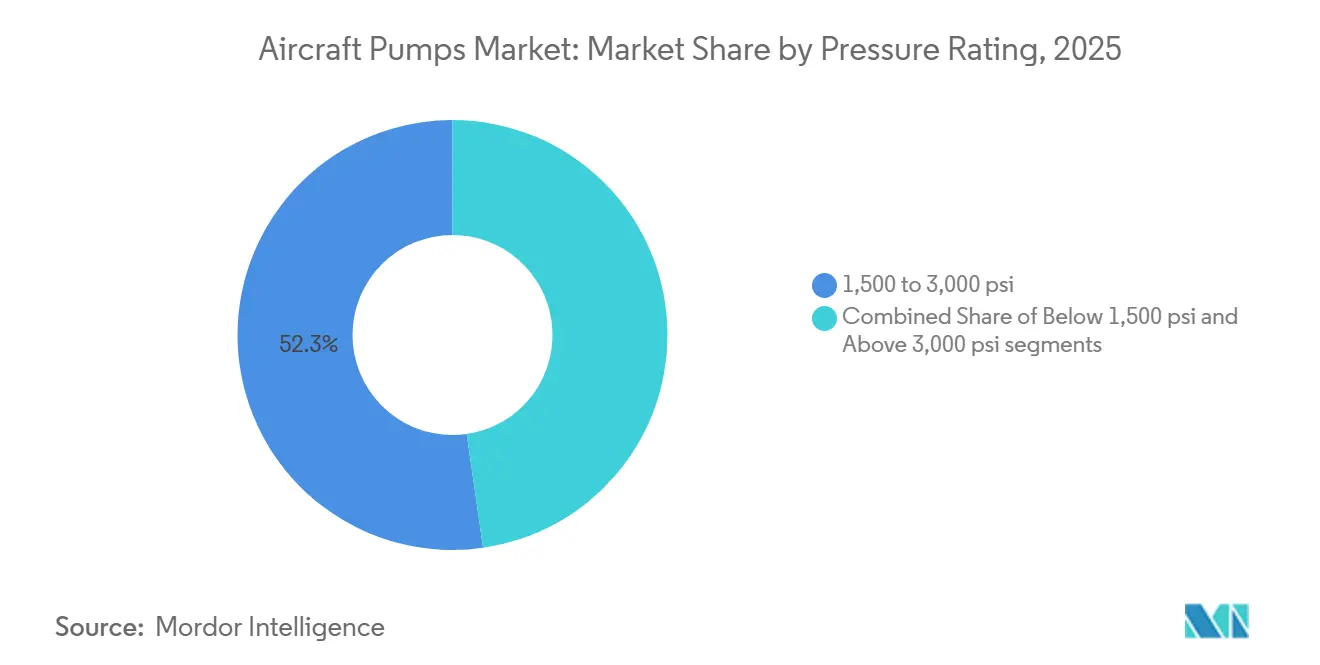

- Par pression nominale, la classe de 1 500 à 3 000 psi représentait 52,27 % du chiffre d'affaires en 2025, tandis que le segment supérieur à 3 000 psi devrait croître à un TCAC de 6,61 % d'ici 2031.

- Par type d'aéronef, l'aviation commerciale a capté 64,52 % du chiffre d'affaires en 2025, tandis que les véhicules aériens non habités (VANH) devraient afficher le TCAC le plus rapide, à 9,56 %, d'ici 2031.

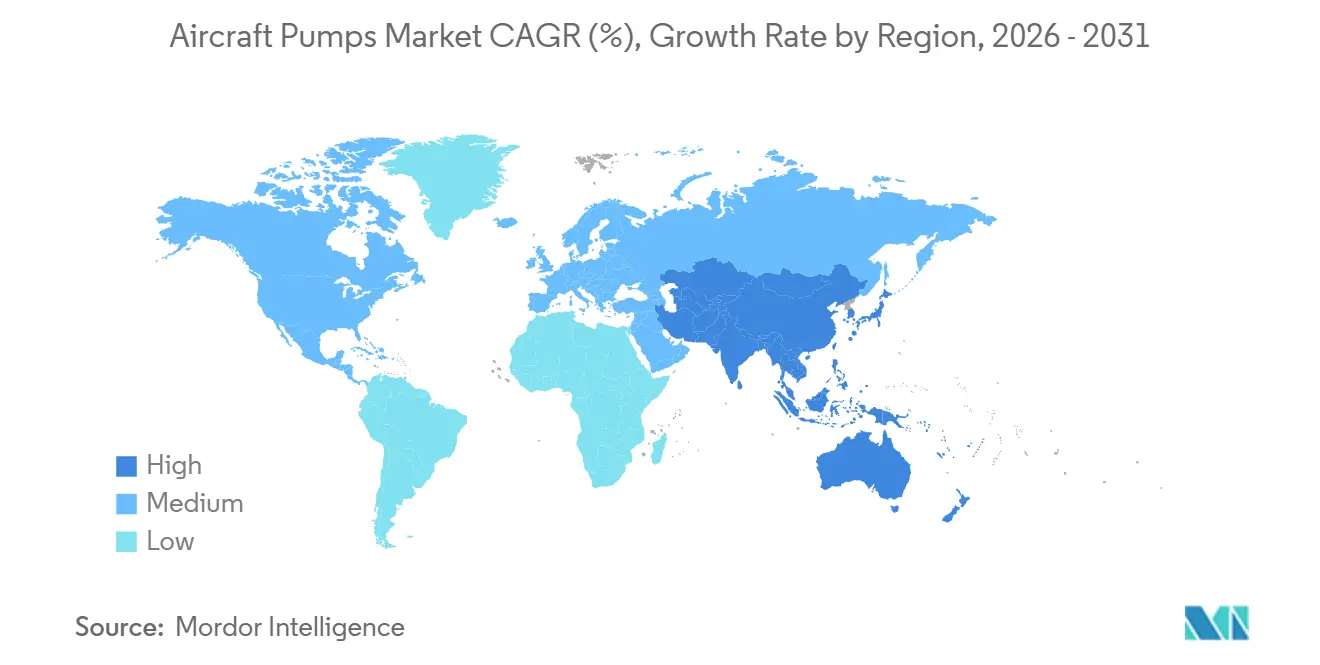

- Par géographie, l'Amérique du Nord détenait 44,68 % du marché des pompes d'aéronefs en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 6,23 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pompes d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Électrification des systèmes d'aéronefs | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Hausse des livraisons d'avions commerciaux | +1.5% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Modernisation des flottes militaires | +0.9% | Cœur en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Conceptions de pompes composites légères | +0.7% | Mondial, gains précoces en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Déploiement de la maintenance prédictive | +0.6% | Mondial, avec gains précoces en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Systèmes de carburant compatibles hydrogène | +0.5% | Mondial, avec gains précoces en Europe et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification des systèmes d'aéronefs

Le marché des pompes d'aéronefs est reconfiguré par une évolution progressive vers des architectures d'aéronefs davantage électriques, les fournisseurs devant désormais prendre en charge des fonctions autrefois étroitement liées aux architectures entraînées par les moteurs. Dans ce segment du marché des pompes d'aéronefs, les pompes entraînées par moteur électrique gagnent du terrain dans les applications d'alimentation auxiliaire, de refroidissement et d'hydraulique secondaire, où un meilleur contrôle et une indépendance des sous-systèmes importent davantage que le coût matériel supplémentaire. Les travaux de Liebherr dans le cadre du programme de recherche FAUST sont importants car ils ciblent directement la génération de puissance hydraulique découplée, démontrant comment la logique de conception évolue pour les futures plateformes à court et moyen courrier.[2]Liebherr, "Aviation Research Projects (LuFo VII-1) With Participation of Liebherr-Aerospace Lindenberg GmbH," Liebherr, liebherr.com Le marché des pompes d'aéronefs bénéficie également du fait que les ensembles à entraînement électrique peuvent offrir une valeur plus élevée par unité lorsqu'ils combinent pompage, contrôle et gestion locale de l'énergie en un seul ensemble. À mesure que cette voie de conception arrive à maturité, le marché des pompes d'aéronefs devrait connaître une évolution de la composition vers des ensembles à plus haute valeur ajoutée plutôt qu'un simple remplacement un pour un des produits conventionnels.

Hausse des livraisons d'avions commerciaux

Le marché des pompes d'aéronefs continue de bénéficier d'un soutien en volume à court terme grâce à l'expansion des flottes commerciales, car chaque nouvelle livraison d'aéronef crée une demande immédiate en équipement de première monte et génère également une demande future de maintenance. Airbus a livré 793 appareils à 91 clients en 2025, soit une augmentation de 4 % par rapport à l'année précédente, et son carnet de commandes de fin d'année de 8 754 appareils offre au marché des pompes d'aéronefs une base de production visible sur les programmes monocouloir et gros porteurs. Ce carnet de commandes est important car les pompes à carburant, hydrauliques, de lubrification et de refroidissement sont liées au cycle de construction des aéronefs, mais leur flux de revenus s'étend bien au-delà de la première installation. Le marché des pompes d'aéronefs bénéficie également du profil d'exploitation des flottes monocouloir, car les cycles répétés sur courte distance créent une usure importante sur les systèmes de gestion des fluides et augmentent la demande de révision à mesure que ces appareils accumulent des heures de service. Ce schéma de production et d'utilisation renforce à la fois l'activité des équipementiers et celle du marché secondaire, faisant de l'aviation commerciale l'ancre de volume la plus claire de la période de prévision actuelle. Tant que les importants carnets de commandes des équipementiers continueront de se convertir en livraisons, le marché des pompes d'aéronefs devrait conserver une visibilité stable de la demande, même avec quelques frictions persistantes dans la chaîne d'approvisionnement.

Modernisation des flottes militaires

Le marché des pompes d'aéronefs est également soutenu par la modernisation des flottes militaires, car les opérateurs de défense continuent de financer à la fois le contenu des nouvelles plateformes et les travaux de prolongation de la durée de vie des flottes vieillissantes. Ce segment du marché des pompes d'aéronefs présente souvent des cycles de qualification plus longs. Il offre néanmoins des revenus durables car les aéronefs militaires restent en service pendant des décennies et nécessitent une maintenance répétée des sous-systèmes. La sélection d'Eaton par Bell Textron pour des solutions de génération et de transport de puissance hydraulique pour l'aéronef d'assaut à longue portée futur de l'armée américaine démontre que les programmes militaires avancés s'appuient toujours sur des systèmes hydrauliques spécialisés, y compris des composants fabriqués par fabrication additive pour réduire le poids et améliorer les voies d'écoulement internes.[3]Eaton, "Bell Selects Eaton Hydraulic Technology to Power the U.S. Army's Future Long Range Assault Aircraft," Eaton News Release, eaton.com Le marché des pompes d'aéronefs bénéficie également du fait que les clients de défense privilégient souvent la disponibilité opérationnelle au détriment du coût initial le plus bas, ce qui soutient la remise à neuf, les stocks de remplacement et les accords de soutien à long terme. La demande militaire n'est pas uniquement déterminée par les livraisons d'aéronefs, car les mises à niveau de plateformes et les modifications de sous-systèmes sur les flottes en service peuvent maintenir la demande de pompes active même lorsque le calendrier des achats évolue, ce qui rend les activités de défense stratégiquement précieuses sur le marché des pompes d'aéronefs, en particulier pour les fournisseurs qui détiennent déjà des approbations et des relations de service sur les principales flottes.

Déploiement de la maintenance prédictive

Le marché des pompes d'aéronefs commence à voir une évolution de l'économie des services à mesure que la surveillance des pompes devient plus précise et moins intrusive. Du côté du marché secondaire des pompes d'aéronefs, cela est important car les opérateurs souhaitent moins de retraits non programmés, un meilleur calendrier de révision et des données de santé plus utiles sans ouvrir l'unité trop tôt. Une étude de 2025 publiée dans Sensors a démontré que des capteurs optiques à réseau de Bragg sur fibre montés en externe sur une pompe à carburant Rolls-Royce pouvaient mesurer la déformation et les vibrations jusqu'à 2,5 kHz sans démontage, permettant une surveillance en temps réel de l'état des structures de pompes d'aéronefs.[4]Edmond Chehura and Stephen W. James et al., "Measurement of Strain and Vibration, at Ambient Conditions, on a Dynamically Pressurised Aircraft Fuel Pump Using Optical Fibre Sensors," Sensors, mdpi.com Une étude de 2026 publiée dans Measurement a proposé une méthode de diagnostic sans capteur de vibrations pour les pompes à pistons d'aviation utilisant la transformée en ondelettes continue et une approche par transformateur de vision, indiquant une autre façon dont le marché des pompes d'aéronefs pourrait réduire le besoin de masse de capteurs supplémentaires tout en améliorant la détection des défauts. Ces développements soutiennent des modèles de service qui s'appuient moins sur des intervalles de révision fixes et davantage sur les conditions observées, améliorant ainsi l'utilisation des actifs pour les compagnies aériennes et les prestataires de maintenance. À terme, le marché des pompes d'aéronefs pourrait donc capter davantage de valeur grâce à des offres de services enrichies par l'analyse de données plutôt que par le seul matériel de remplacement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Actionnement électromécanique remplaçant l'hydraulique | -0.9% | Mondial, avec substitution précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Coûts élevés de certification et de conformité | -0.7% | Mondial, avec impact aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement de qualité aérospatiale | -0.5% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.4% | Mondial, avec exposition concentrée en Amérique du Nord et en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de certification et de conformité

Le marché des pompes d'aéronefs reste difficile d'accès pour les nouveaux entrants car la certification et la conformité continue nécessitent de longs cycles d'essai, une documentation détaillée et une discipline qualité spécifique à chaque plateforme. Cette contrainte est importante sur l'ensemble du marché des pompes d'aéronefs car les fournisseurs de composants doivent démontrer des performances répétables selon des règles strictes de navigabilité avant de pouvoir obtenir du contenu approuvé sur des aéronefs commerciaux ou militaires. La directive de navigabilité de la FAA de 2025 concernant les moteurs turbopropulseurs GE Aviation Czech illustre comment une action réglementaire peut déclencher des exigences d'inspection, de rapport et de maintenance que les opérateurs et les fournisseurs doivent absorber en dehors de la planification normale des programmes. Une fois qu'un fournisseur dispose des approbations, ces coûts constituent une barrière qui protège les acteurs en place, mais la même contrainte ralentit les nouvelles participations et maintient le marché des pompes d'aéronefs concentré. Le problème ne se limite pas à la première approbation ; chaque modification de configuration, de matériau ou de procédé peut créer des travaux supplémentaires et des étapes de qualification. En conséquence, le marché des pompes d'aéronefs récompense souvent les entreprises ayant une solide expérience réglementaire et de larges portefeuilles installés plutôt que les entreprises qui ne concurrencent que sur le prix.

Actionnement électromécanique remplaçant l'hydraulique

Le marché des pompes d'aéronefs est confronté à un défi à long terme lié à l'actionnement électromécanique, car certaines fonctions des aéronefs pourraient progressivement s'éloigner des systèmes hydrauliques centralisés. Le risque est inégal sur le marché des pompes d'aéronefs, car la pression de substitution est plus forte sur les plateformes plus petites ou plus récentes que sur les grands avions commerciaux aux architectures hydrauliques bien établies. La feuille de route des aéronefs davantage électriques de Liebherr montre toujours un rôle important pour la génération de puissance électro-hydraulique et les solutions hydrauliques distribuées, ce qui suggère que l'évolution est plus susceptible de reconfigurer la demande de pompes que de la supprimer complètement à moyen terme. Le marché des pompes d'aéronefs est donc davantage exposé dans des applications spécifiques où l'actionnement électrique peut simplifier l'architecture sans créer de compromis thermiques ou de fiabilité majeurs. D'ici 2031, la menace de substitution semble réelle mais sélective, et la base installée principale du marché des pompes d'aéronefs devrait encore s'appuyer fortement sur les fonctions de pompage hydraulique et de carburant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pompe : la demande hydraulique se renforce aux côtés de la dominance des systèmes de carburant

Les pompes à carburant représentaient 42,45 % du chiffre d'affaires en 2025, leur conférant la position la plus importante dans la composition des segments et 42,45 % de la part du marché mondial des pompes d'aéronefs. Cette position reflète leur rôle essentiel dans les fonctions de propulsion et de gestion du carburant, et elle est renforcée par les programmes monocouloir à fort volume qui maintiennent la demande de remplacement active. Airbus a livré 607 appareils de la famille A320 en 2025, ce qui montre pourquoi les opérations commerciales à cycle court continuent de soutenir la demande récurrente de pompes à carburant sur la flotte installée. Des recherches publiées dans Sensors ont également montré que les pompes à carburant d'aéronefs font face à des besoins de surveillance croissants à mesure que les charges de pression et de température augmentent, soutenant l'idée que cette catégorie reste centrale pour les activités des équipementiers et du marché secondaire sur le marché des pompes d'aéronefs. En pratique, le marché des pompes d'aéronefs maintient les pompes à carburant au cœur de la fiabilité des flottes car les composants liés à la propulsion ne peuvent pas tolérer d'immobilisation prolongée.

Les pompes hydrauliques constituent le segment à la croissance la plus rapide, avec un TCAC de 7,75 % d'ici 2031, et ce segment du marché des pompes d'aéronefs se développe à mesure que les systèmes de commande de vol à haute pression et les mises à niveau de défense stimulent la demande. Le secteur des pompes d'aéronefs bénéficie également du fait que le contenu hydraulique reste profondément intégré dans les trains d'atterrissage, les systèmes de freinage, d'actionnement et utilitaires sur les grandes plateformes commerciales et militaires. L'attribution du contrat FLRAA à Eaton soutient ce point de vue car le programme comprend du contenu de génération et de transport de puissance hydraulique pour une plateforme de giravion de nouvelle génération. Les pompes de lubrification continuent de suivre la production des moteurs et la demande de maintenance, tandis que les pompes de refroidissement gagnent en pertinence à mesure que les besoins de gestion thermique augmentent dans les architectures davantage électriques. Les autres catégories de pompes restent plus petites, mais elles comptent toujours sur le marché des pompes d'aéronefs car les fonctions de cabine, utilitaires et de sous-systèmes spécialisés nécessitent des composants qualifiés même à faible volume.

Par mécanisme d'entraînement : l'élan de l'entraînement électrique se renforce face à une base installée bien établie

Les systèmes entraînés par moteur représentaient 45,35 % du chiffre d'affaires en 2025, ce qui en fait la configuration dominante sur le marché des pompes d'aéronefs, la flotte installée s'appuyant encore fortement sur la génération hydraulique centralisée. Leur position reste solide car les architectures d'aéronefs, les routines de maintenance et les historiques de certification ont été construits autour d'eux depuis des décennies, ce qui augmente les coûts de transition sur l'ensemble du marché des pompes d'aéronefs. Les pompes entraînées par air soutiennent toujours les fonctions auxiliaires et d'urgence sur certaines plateformes, tandis que les unités entraînées par turbine à air dynamique restent essentielles comme sources hydrauliques de dernier recours sur les avions de transport. Les pompes manuelles constituent une petite catégorie, mais elles continuent de servir l'aviation générale et les cas d'utilisation de maintenance où la simplicité reste importante.

Les pompes entraînées par moteur électrique devraient croître à un TCAC de 8,37 % d'ici 2031, et ce segment représente l'un des domaines d'expansion les plus clairs du marché des pompes d'aéronefs au sein des nouvelles architectures de systèmes. Le marché des pompes d'aéronefs évolue dans cette direction car la puissance distribuée et le contrôle local s'alignent bien avec les objectifs des aéronefs davantage électriques, en particulier dans les sous-systèmes où le découplage du moteur améliore la flexibilité. Les travaux de Liebherr sur les groupes de puissance à haute efficacité dans le cadre du programme FAUST soutiennent directement cette évolution et montrent que les fournisseurs se préparent déjà pour des aéronefs qui dépendent moins de la génération hydraulique liée aux moteurs. Des recherches sur les actionneurs apportent un soutien technique en montrant comment les concepts électro-hydrostatiques peuvent améliorer la densité de puissance et les performances thermiques, ce qui explique pourquoi les ensembles de pompes à entraînement électrique attirent l'attention sur le marché des pompes d'aéronefs. Néanmoins, le rythme du changement variera selon les plateformes, et le marché des pompes d'aéronefs devrait porter en parallèle des systèmes entraînés par moteur et des systèmes à entraînement électrique pendant une grande partie de la période de prévision.

Par pression nominale : les plateformes haute pression créent une couche de croissance distincte

La classe de 1 500 à 3 000 psi représentait 52,27 % du chiffre d'affaires en 2025, ce qui en fait la plage de pression dominante et la plus grande part du marché des pompes d'aéronefs dans les systèmes hydrauliques commerciaux et militaires installés. Cette concentration reflète la longue durée de service des aéronefs construits autour d'architectures hydrauliques conventionnelles, où cette plage de pression reste l'enveloppe d'exploitation standard pour de nombreuses fonctions critiques. Le marché des pompes d'aéronefs continue de s'appuyer sur cette classe car le renouvellement des flottes est progressif, et une grande partie des aéronefs en service utilise encore des architectures établies plutôt que des systèmes haute pression nouvellement optimisés. La plage inférieure à 1 500 psi reste pertinente pour les plateformes plus légères et les applications à faible puissance, où la simplicité, le coût réduit et une intégration plus facile l'emportent sur les avantages de performance d'une pression plus élevée.

Les systèmes supérieurs à 3 000 psi devraient croître à un TCAC de 6,61 % d'ici 2031, ce qui en fait l'une des niches de croissance les plus clairement axées sur la performance du marché des pompes d'aéronefs. Les conceptions à haute pression permettent aux aéronefs d'extraire davantage de force à partir d'ensembles plus petits et plus légers, ce qui est précieux dans les aéronefs militaires et les transports avancés où le poids et l'espace restent fortement contraints. Le programme FAUST de Liebherr comprend spécifiquement des groupes de puissance électro-hydrauliques miniaturisés pour des zones d'installation compactes, ce qui s'aligne sur la tendance de la demande vers des ensembles haute pression plus performants. Le secteur des pompes d'aéronefs voit également cette évolution comme un moyen de préserver la valeur même lorsque les volumes unitaires croissent plus lentement, car les systèmes haute pression nécessitent généralement un contrôle d'ingénierie et de qualification plus rigoureux. En conséquence, le marché des pompes d'aéronefs devrait maintenir de grands volumes installés dans la plage de pression intermédiaire tout en construisant progressivement une couche de croissance premium dans les applications haute pression.

Par type d'aéronef : la croissance des VANH ajoute une nouvelle courbe de demande à une base dominée par le commercial

L'aviation commerciale représentait 64,52 % du chiffre d'affaires en 2025, indiquant que ce segment détenait la plus grande part du marché des pompes d'aéronefs et reste la base de demande principale. Le marché des pompes d'aéronefs dépend de cette catégorie car le volume de production monocouloir, la forte utilisation quotidienne et les longues durées de vie des flottes se combinent pour créer une demande stable chez les équipementiers et en remplacement. La composition des livraisons d'Airbus en 2025 soutient ce schéma, puisque la famille A320 seule a contribué 607 appareils et a maintenu la demande en équipement de première monte concentrée sur les plateformes commerciales à cycle élevé. Les gros porteurs ajoutent de la valeur grâce à un contenu système plus élevé par aéronef, tandis que les aéronefs militaires créent une couche de demande distincte pour des configurations de pompes robustes, haute performance et souvent à plus haute pression. L'aviation générale reste plus petite, mais elle soutient toujours le marché des pompes d'aéronefs à travers l'aviation d'affaires et les aéronefs utilitaires qui nécessitent des systèmes de fluides compacts et fiables.

Les véhicules aériens non habités (VANH) devraient croître à un TCAC de 9,56 % d'ici 2031, ce qui en fait la classe d'aéronefs à la croissance la plus rapide sur le marché des pompes d'aéronefs. Cette croissance reflète l'utilisation croissante dans la défense, la surveillance et les missions logistiques spécialisées, où l'endurance et la fiabilité des systèmes importent davantage que la conception de drones grand public à faible coût. La pompe à pistons radiaux de la série 200 de Lee Company pour les moteurs de microturbines de VANH et de missiles tactiques démontre que ce créneau exige déjà une capacité de débit élevée, une efficacité volumétrique supérieure à 95 % et un fonctionnement sur une large plage de températures allant de -55 °C à 85 °C. Cette enveloppe de performance montre pourquoi le marché des pompes d'aéronefs traite les VANH comme un segment techniquement distinct plutôt que comme une petite extension de l'aviation générale. À terme, cette catégorie ne devrait pas égaler l'aviation commerciale en termes absolus. Elle offre néanmoins au marché des pompes d'aéronefs une nouvelle voie de croissance utile avec des exigences différentes en matière de taille, de poids et de cycle de service.

Analyse géographique

L'Amérique du Nord représentait 44,68 % du chiffre d'affaires en 2025, ce qui en fait la plus grande région du marché des pompes d'aéronefs et la base installée la plus large couvrant les activités des équipementiers, de la défense et de la maintenance, réparation et révision. Le marché des pompes d'aéronefs reste solide en Amérique du Nord car la région combine de grands programmes aéronautiques, de solides réseaux de fournisseurs et des capacités de certification établies au sein d'un seul écosystème. La demande de défense ajoute une autre couche de stabilité, et le rôle d'Eaton dans le programme FLRAA montre que les programmes américains avancés continuent de créer une demande pour des systèmes de génération et de transport de puissance hydraulique. La région bénéficie également d'une large base de marché secondaire, car les compagnies aériennes, les opérateurs militaires et les prestataires de maintenance dépendent tous d'un soutien approuvé aux pompes sur de longs cycles de service. Cette combinaison maintient l'Amérique du Nord au cœur du marché des pompes d'aéronefs même lorsque les cadences de production ou le calendrier de la défense varient selon les programmes.

L'Europe occupait la deuxième position régionale en 2025, et le marché des pompes d'aéronefs y est soutenu par l'activité de production d'Airbus et une solide base de fournisseurs de sous-systèmes. Les performances de livraison d'Airbus en 2025 renforcent le rôle de l'Europe dans la production d'avions commerciaux, tandis que le large carnet de commandes de l'entreprise maintient la visibilité de la demande future en équipement de première monte pour les fournisseurs de pompes liés à sa base de plateformes. L'Europe est également importante pour le marché des pompes d'aéronefs car les fournisseurs se préparent activement aux architectures de nouvelle génération, et la participation de Liebherr aux programmes FAUST et TiReGo démontre un travail ciblé sur les groupes de puissance hydraulique découplés et l'amélioration des cycles de matériaux dans les composants aérospatiaux. Ces efforts sont importants car ils soutiennent à la fois les besoins de production à court terme et la reconception à plus long terme des sous-systèmes d'aéronefs vers des architectures davantage électriques et davantage économes en matériaux.

L'Asie-Pacifique devrait croître à un TCAC de 6,23 % d'ici 2031, ce qui en fait le segment régional à la croissance la plus rapide et un contributeur croissant à la taille du marché des pompes d'aéronefs. Le marché des pompes d'aéronefs en Asie-Pacifique est porté par la croissance des flottes commerciales, les ambitions de plateformes locales et les achats de défense dans plusieurs pays. Le Japon ajoute un poids stratégique car il combine la demande civile et de défense avec un intérêt pour le développement d'aéronefs liés à l'hydrogène, tandis que la région dans son ensemble bénéficie d'une base de maintenance croissante à mesure que les effectifs de flottes augmentent. L'Amérique du Sud reste plus petite, mais sa contribution régionale est soutenue par la production aéronautique et l'activité de service liées aux programmes aérospatiaux établis. Le Moyen-Orient et l'Afrique ajoutent également de la demande grâce à des flottes militaires actives et au développement du transport aérien. Cependant, le calendrier des projets dans cette partie du marché des pompes d'aéronefs est plus exposé aux cycles budgétaires qu'en Amérique du Nord ou en Europe.

Paysage concurrentiel

Le marché des pompes d'aéronefs est modérément concentré au niveau des fournisseurs principaux, et Parker-Hannifin Corporation, Eaton Corporation plc, Safran SA, Collins Aerospace (RTX Corporation) et Woodward, Inc. restent les noms les plus étroitement associés au contenu certifié sur les plateformes des principales catégories d'aéronefs. Le marché des pompes d'aéronefs tend à favoriser ces acteurs établis car la certification, l'intégration aux plateformes, les systèmes qualité et les engagements de service à long terme créent des barrières à l'entrée élevées qui vont bien au-delà de la fabrication de composants de base. Une fois qu'un fournisseur obtient du contenu approuvé, il reste souvent intégré à travers les travaux de remplacement, de réparation et de révision pendant de nombreuses années, faisant de l'accès à la base installée l'un des avantages concurrentiels les plus solides du marché des pompes d'aéronefs. Cette structure limite la disruption directe et concentre la concurrence sur les évolutions technologiques, la reconception des sous-systèmes et les niches adjacentes plutôt que sur le remplacement facile des fournisseurs en place.

Les entreprises leaders répondent en investissant là où l'architecture future des aéronefs évolue le plus rapidement, ce qui donne au marché des pompes d'aéronefs une trajectoire d'innovation claire aux côtés de sa base installée conventionnelle. Le rôle d'Eaton dans le programme FLRAA en est un exemple, car il lie la génération de puissance hydraulique à un aéronef militaire de nouvelle génération tout en utilisant des méthodes de fabrication additive qui améliorent la flexibilité de conception et réduisent le poids. Liebherr fournit un deuxième exemple, car sa participation aux programmes FAUST et TiReGo démontre un travail stratégique sur les groupes de puissance électro-hydrauliques découplés et l'amélioration de l'utilisation des matériaux dans les composants aérospatiaux. Airbus fournit un troisième exemple à travers ses travaux continus sur les aéronefs à hydrogène, qui maintiennent l'architecture future des systèmes de carburant sous évaluation active et pourraient éventuellement remodeler les exigences spécialisées en matière de pompes pour les nouveaux types d'aéronefs.

La prochaine évolution concurrentielle sur le marché des pompes d'aéronefs devrait provenir de la façon dont les fournisseurs se positionnent entre la demande hydraulique conventionnelle et les nouvelles architectures distribuées. Des recherches sur les actionneurs suggèrent que les systèmes électro-hydrostatiques peuvent offrir de meilleures performances thermiques et une densité de puissance utile, ce qui aide les fournisseurs à concevoir une puissance hydraulique locale pour les concepts à entraînement électrique. Les travaux sur les capteurs et la mesure soutiennent également une couche de concurrence axée sur les services, car une meilleure surveillance et un meilleur diagnostic peuvent aider les entreprises à se différencier par la disponibilité, l'analyse de données et la planification de la maintenance plutôt que par le seul matériel. Le marché des pompes d'aéronefs reste donc protégé par des barrières à l'entrée élevées. Il n'est pas pour autant statique, car la valeur se déplace vers des groupes de puissance intégrés, une maintenance plus intelligente et des formats de pompes plus spécialisés. Les fournisseurs qui détiennent déjà des approbations et une profondeur d'ingénierie sont les mieux placés pour capter cette évolution, ce qui explique pourquoi le marché des pompes d'aéronefs devrait rester modérément concentré tout au long de la période de prévision.

Leaders du secteur des pompes d'aéronefs

Parker-Hannifin Corporation

Eaton Corporation plc

Safran SA

Collins Aerospace (RTX Corporation)

Woodward, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Liebherr-Aerospace Lindenberg GmbH a rejoint les consortiums de recherche FAUST et TiReGo dans le cadre du programme LuFo VII-1 de l'Allemagne. FAUST cible des groupes de puissance électro-hydrauliques entièrement découplés et à haute efficacité pour les aéronefs à court et moyen courrier de nouvelle génération, y compris des versions miniaturisées pour les espaces d'installation à aile en flèche. TiReGo cible un cycle fermé de recyclage des matériaux pour le titane, un matériau critique pour les carters de pompes, réduisant les émissions de CO₂ sans compromettre les propriétés mécaniques.

- Juin 2024 : SIA Engineering Company Limited et Eaton ont formé une coentreprise, Eaton Aerospace Component Services Asia Sdn Bhd, en Malaisie pour fournir des services de maintenance, réparation et révision pour les composants de systèmes de carburant et hydrauliques d'aéronefs fabriqués par Eaton.

Périmètre du rapport mondial sur le marché des pompes d'aéronefs

Le marché des pompes d'aéronefs connaît une croissance régulière portée par l'augmentation de la production d'aéronefs, les initiatives de modernisation des flottes et la demande croissante de systèmes avancés de carburant, hydrauliques, de lubrification et de refroidissement dans l'aviation commerciale et militaire. L'adoption de technologies d'aéronefs davantage électriques, de systèmes de pompes légers et de solutions hydrauliques haute pression contribue également à l'expansion du marché.

Le marché des pompes d'aéronefs est segmenté par type de pompe, mécanisme d'entraînement, pression nominale, type d'aéronef et géographie. Par type de pompe, le marché est segmenté en pompes à carburant, pompes hydrauliques, pompes de lubrification, pompes de refroidissement et autres pompes spécialisées. Par mécanisme d'entraînement, il est catégorisé en entraînement par moteur, entraînement par moteur électrique, entraînement pneumatique, entraînement par turbine à air dynamique et pompes manuelles. Par pression nominale, le marché est segmenté en inférieur à 1 500 psi, de 1 500 à 3 000 psi et supérieur à 3 000 psi. Par type d'aéronef, le marché est segmenté en aviation commerciale, aviation militaire, aviation générale et véhicules aériens non habités (VANH). Le rapport couvre également les tailles de marché et les prévisions pour le marché des pompes d'aéronefs dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Pompes à carburant |

| Pompes hydrauliques |

| Pompes de lubrification |

| Pompes de refroidissement |

| Autres pompes spécialisées |

| Entraînement par moteur |

| Entraînement par moteur électrique |

| Entraînement pneumatique |

| Entraînement par turbine à air dynamique |

| Pompes manuelles |

| Inférieur à 1 500 psi |

| 1 500 à 3 000 psi |

| Supérieur à 3 000 psi |

| Aviation commerciale | Monocouloir |

| Gros porteur | |

| Avions régionaux | |

| Aviation militaire | Avions de chasse |

| Avions de transport | |

| Giravions | |

| Aviation générale | |

| Véhicules aériens non habités (VANH) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de pompe | Pompes à carburant | ||

| Pompes hydrauliques | |||

| Pompes de lubrification | |||

| Pompes de refroidissement | |||

| Autres pompes spécialisées | |||

| Par mécanisme d'entraînement | Entraînement par moteur | ||

| Entraînement par moteur électrique | |||

| Entraînement pneumatique | |||

| Entraînement par turbine à air dynamique | |||

| Pompes manuelles | |||

| Par pression nominale | Inférieur à 1 500 psi | ||

| 1 500 à 3 000 psi | |||

| Supérieur à 3 000 psi | |||

| Par type d'aéronef | Aviation commerciale | Monocouloir | |

| Gros porteur | |||

| Avions régionaux | |||

| Aviation militaire | Avions de chasse | ||

| Avions de transport | |||

| Giravions | |||

| Aviation générale | |||

| Véhicules aériens non habités (VANH) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives du marché des pompes d'aéronefs à l'horizon 2031 ?

Le marché des pompes d'aéronefs devrait atteindre 9,15 milliards USD d'ici 2031 contre 6,87 milliards USD en 2026, avec un TCAC de 5,91 % sur la période 2026-2031.

Quel type de pompe domine la demande dans les applications aéronautiques ?

Les pompes à carburant détenaient la plus grande part à 42,45 % en 2025 car elles sont essentielles pour les systèmes de propulsion et de gestion du carburant sur tous les principaux types d'aéronefs.

Quelle catégorie d'aéronefs connaît la croissance la plus rapide en matière de demande de pompes ?

Les VANH devraient afficher la croissance la plus rapide avec un TCAC de 9,56 % d'ici 2031, soutenu par la défense, la surveillance et les usages logistiques spécialisés.

Pourquoi les pompes entraînées par moteur électrique gagnent-elles du terrain dans les systèmes d'aéronefs ?

Les pompes entraînées par moteur électrique progressent à un TCAC de 8,37 % car les architectures d'aéronefs davantage électriques nécessitent une génération d'énergie plus localisée et découplée.

Quelle région reste la plus importante en termes de chiffre d'affaires des pompes d'aéronefs ?

L'Amérique du Nord était en tête avec 44,68 % du chiffre d'affaires en 2025 en raison de sa concentration de production chez les équipementiers, de ses programmes de défense et de ses activités de soutien au marché secondaire.

Quel est le principal risque à long terme pour la demande de pompes hydrauliques ?

Le principal risque à long terme est le remplacement sélectif par l'actionnement électromécanique dans certaines applications, bien que les grands avions commerciaux s'appuient encore fortement sur les systèmes hydrauliques jusqu'en 2031.

Dernière mise à jour de la page le: