Taille et Part du Marché des Systèmes de Ravitaillement en Vol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

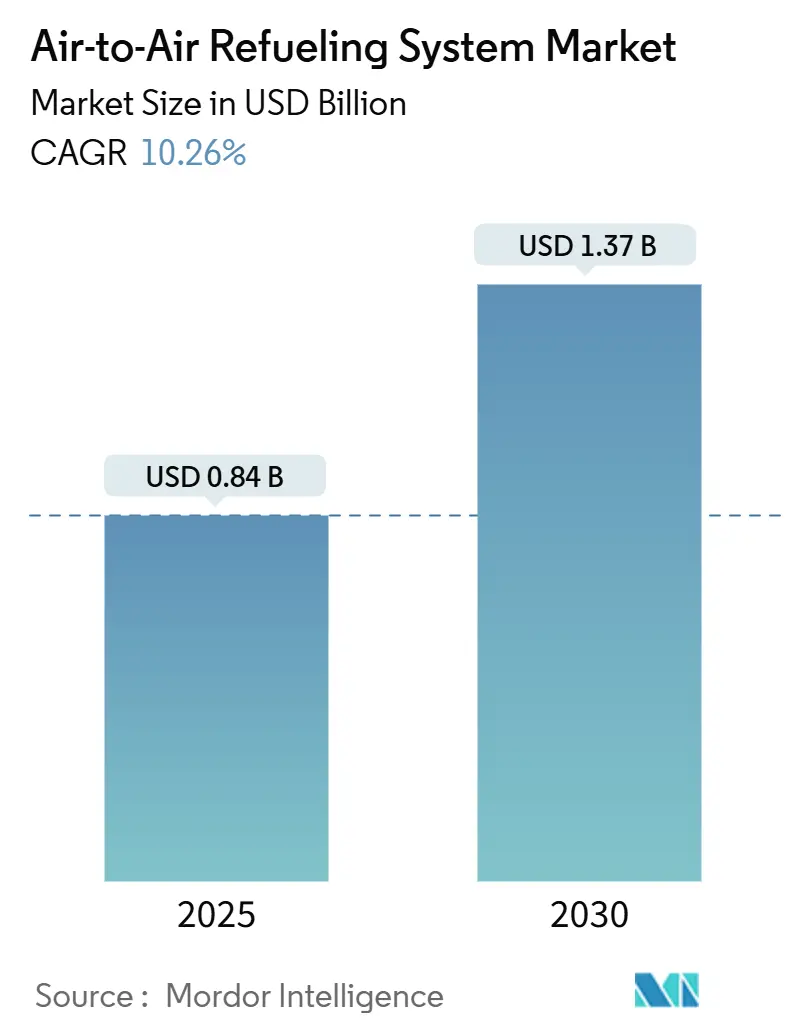

| Taille du Marché (2025) | 0.84 Milliards de dollars |

| Taille du Marché (2030) | 1.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Ravitaillement en Vol par Mordor Intelligence

La taille du marché mondial des systèmes de ravitaillement en vol s'élevait à 841,69 millions USD en 2025 et devrait se développer à un CAGR de 10,26 %, pour atteindre 1,37 milliard USD d'ici 2030. Les principaux moteurs de ces perspectives solides sont la forte demande pour des missions à plus longue portée, l'accélération des cycles de modernisation des flottes et les progrès rapides dans la technologie des ravitailleurs autonomes. Des programmes tels que le KC-46A Pegasus et l'A330 MRTT+ continuent de stimuler les volumes d'approvisionnement, tandis que les fournisseurs de composants investissent massivement dans l'analyse par jumeau numérique pour améliorer la fiabilité et réduire les coûts de maintenance. La tendance vers les opérations multi-domaines redéfinit les exigences techniques, introduisant des architectures hybrides perche/sonde et des véhicules aériens de ravitaillement sans pilote capables d'opérer en toute sécurité dans des espaces aériens contestés. Les opérateurs de la région Asie-Pacifique augmentent leurs budgets de défense à des taux à deux chiffres, stimulant l'adoption régionale. Pendant ce temps, l'Amérique du Nord préserve son avance grâce aux dépenses soutenues de l'armée de l'air américaine et aux programmes de mise à niveau à grande échelle.

Points Clés du Rapport

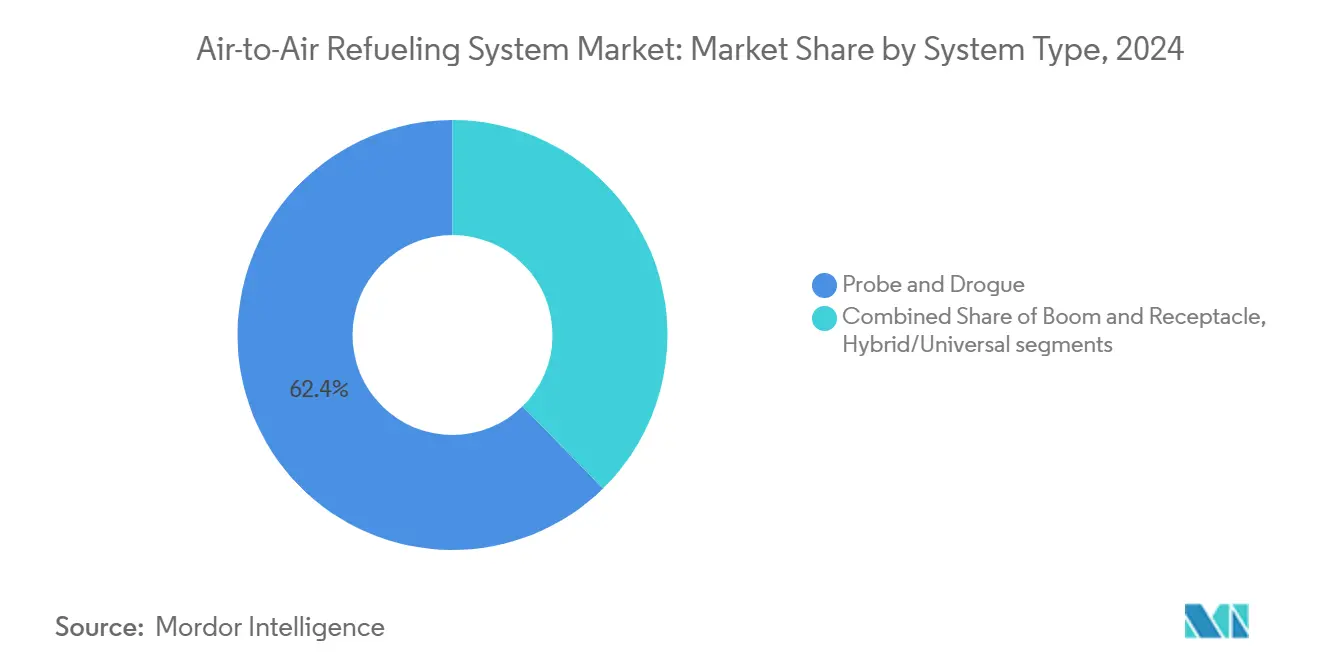

- Par type de système, la configuration sonde et panier détenait 62,35 % de la part du marché des systèmes de ravitaillement en vol en 2024, tandis que les systèmes hybrides/universels devraient croître à un CAGR de 11,38 % jusqu'en 2030.

- Par plateforme de ravitailleur, les aéronefs habités dominaient avec une part de revenus de 85,75 % en 2024 ; les véhicules aériens de ravitaillement sans pilote constituent la plateforme à la croissance la plus rapide, avec un CAGR de 12,45 % jusqu'en 2030.

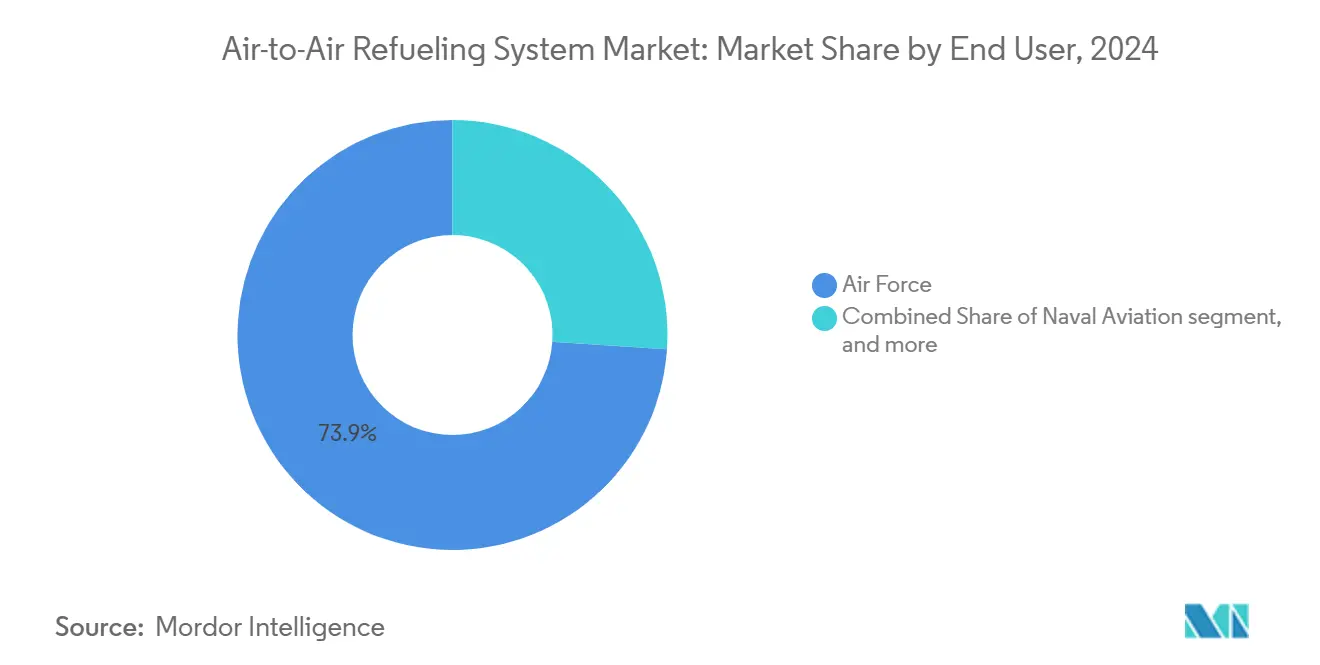

- Par utilisateur final, les opérateurs de l'armée de l'air représentaient 73,94 % de la taille du marché des systèmes de ravitaillement en vol en 2024, tandis que l'aviation navale affichait la croissance la plus élevée avec un CAGR de 10,21 % sur la même période.

- Par composant, les réservoirs de carburant ont capté 42,41 % des revenus de 2024, et les sondes progressent à un CAGR de 10,84 % jusqu'en 2030.

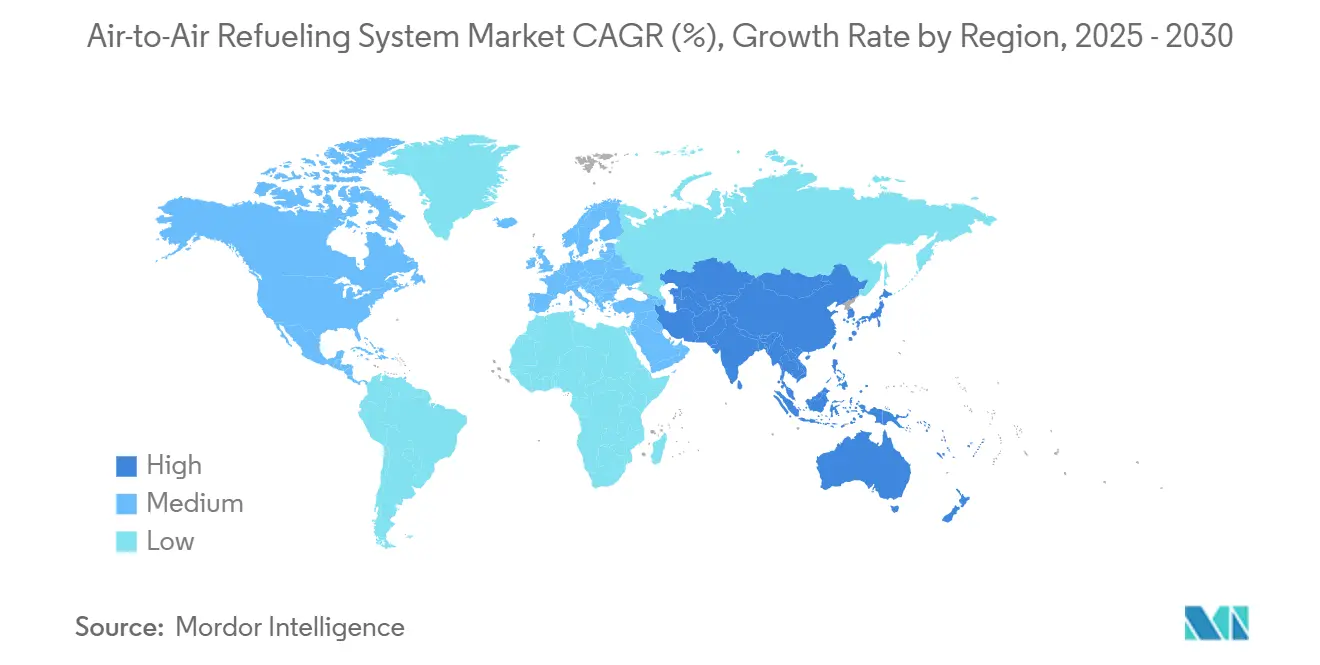

- Par géographie, l'Amérique du Nord détenait 40,87 % de la part du marché des systèmes de ravitaillement en vol en 2024 ; la région Asie-Pacifique devrait se développer à un CAGR de 11,65 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Ravitaillement en Vol

Analyse de l'Impact des Moteurs*

| Moteur | Impact (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante en opérations multi-domaines | +2.10% | Mondial, gains précoces en Indo-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Programmes de prolongation de la durée de vie des ravitailleurs existants | +1.80% | Amérique du Nord et Union Européenne avec retombées chez les alliés | Long terme (≥ 4 ans) |

| Hausse des budgets de défense des pays asiatiques | +2.30% | Cœur Asie-Pacifique, retombées vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Ravitailleurs UAV à couplage autonome | +1.90% | Mondial, adoption la plus précoce dans la marine américaine | Moyen terme (2 à 4 ans) |

| Analyse de surveillance de l'état de la perche en orbite | +1.20% | Amérique du Nord, marchés avancés de l'Union Européenne | Long terme (≥ 4 ans) |

| Adoption de l'analyse de maintenance prédictive par « jumeau numérique » pour les perches, tuyaux flexibles et pompes | +1.40% | Mondial, opérateurs axés sur la technologie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante en Opérations Multi-Domaines

Les forces synchronisent les actifs aériens, terrestres, maritimes, cybernétiques et spatiaux, créant de nouveaux critères de performance pour les ravitailleurs. Le déploiement des aéronefs KC-46A de l'armée de l'air américaine sur des bases en Indo-Pacifique souligne la nécessité pour les plateformes de ravitaillement de soutenir simultanément des missions de chasseurs, de renseignement, surveillance et reconnaissance, et de transport.[1]Boeing, "Pride in the Pegasus," boeing.com Les systèmes de gestion de vol dotés d'intelligence artificielle optimisent désormais le transfert de carburant en temps réel, améliorant la flexibilité des missions et réduisant la charge de travail des équipages. Les protocoles de liaison de données standardisés de l'OTAN renforcent l'interopérabilité entre alliés, permettant aux flottes alliées de ravitailler divers types de récepteurs lors de sorties conjointes complexes. Ces facteurs élèvent les exigences en matière de capacité multi-buses, de positionnement autonome de la perche et de comptabilisation rapide du carburant. À mesure que la doctrine évolue, les acteurs du marché des systèmes de ravitaillement en vol orientent leur recherche et développement vers des architectures flexibles capables de gérer des flottes de récepteurs hétérogènes sans sacrifier le rythme des sorties.

Programmes de Prolongation de la Durée de Vie des Ravitailleurs Existants

Les cellules vieillissantes des KC-135, A310 MRTT et Il-78 font l'objet de révisions structurelles et avioniques approfondies plutôt que d'une mise à la retraite anticipée. Par exemple, la mise à niveau KC-135 Block 45 remplace les instruments analogiques par des cockpits à écrans modernes, prolonge les heures de vol moyennes entre pannes et alimente les algorithmes de maintenance basée sur l'état. Les opérateurs choisissent la prolongation de durée de vie car le coût unitaire des nouveaux ravitailleurs à fuselage large dépasse 180 millions USD, tandis qu'une modernisation numérique complète représente en moyenne un tiers de ce montant. Les programmes européens tels que la mise à niveau « Phénix » Standard 2 de l'A330 MRTT français ajoutent des suites de guerre électronique et des passerelles SATCOM, garantissant la pertinence dans les espaces aériens contestés.[2]Airbus, "How the Airbus A330 MRTT Helps Provide Security and Deliver Aid," airbus.com La modernisation soutient également la conformité aux mandats de communication, navigation et surveillance de l'OACI, protégeant l'accès aux couloirs civils. Collectivement, ces investissements stimulent le marché des systèmes de ravitaillement en vol en générant une demande pour des vannes, tuyaux flexibles, capteurs et logiciels de systèmes de mission avancés.

Hausse des Budgets de Défense Asiatiques

Les gouvernements régionaux augmentent leurs achats pour contrebalancer les évolutions de l'équilibre des puissances. Le Japon a engagé 4,1 milliards USD pour des ravitailleurs KC-46A supplémentaires en 2024 ; la Corée du Sud a validé la compatibilité du KF-21 avec les plateformes KC-330, ajoutant une demande indigène ; et l'Inde a eu recours à des locations commerciales tout en évaluant de futures acquisitions pour combler les lacunes immédiates. Ces dépenses favorisent la localisation des chaînes d'approvisionnement, telles que la production de tuyaux flexibles composites en Asie du Sud-Est et les partenariats de fabrication de sondes en Inde. Le vaste théâtre Pacifique amplifie la prime opérationnelle sur la portée des ravitailleurs, poussant les équipementiers à intégrer des cellules de carburant à plus haute capacité et des alliages structurels plus légers. Cet afflux de capitaux soutient le CAGR régional à deux chiffres du marché des systèmes de ravitaillement en vol.

Ravitailleurs UAV à Couplage Autonome

Après avoir réalisé le premier ravitaillement sans pilote d'un F/A-18, le MQ-25 de Boeing vise désormais une capacité opérationnelle initiale en 2026. La plateforme peut transférer environ 15 000 livres de carburant à 500 milles nautiques du porte-avions, étendant la portée des chasseurs jusqu'à 30 %. Des capteurs de navigation relative intégrés guident la perche sans intervention humaine, une avancée technologique qui migrera bientôt vers les flottes terrestres. Les concepts NGAS à pilote optionnel de Lockheed Martin illustrent comment des ravitailleurs furtifs pourraient accompagner des chasseurs de cinquième génération dans des bulles d'interdiction d'accès. Les conceptions sans pilote modifient également le calcul des coûts, car les dépenses du cycle de vie d'un UAV sont inférieures de 30 à 40 % à celles d'un aéronef à fuselage large avec équipage. Ces développements élargissent le marché adressable des systèmes de ravitaillement en vol, encourageant les fournisseurs de pompes, vannes et systèmes de vision à adapter le matériel aux architectures électriques à haute tension courantes dans les UAV.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque de séquestration budgétaire aux États-Unis | -1.60% | Amérique du Nord avec effets sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Coût élevé d'intégration des modernisations | -1.30% | Mondial, aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Retards de certification liés à la congestion du spectre | -0.80% | Mondial, prononcé dans les espaces aériens denses | Court terme (≤ 2 ans) |

| Renforcement du contrôle des exportations sur les logiciels de commande de perche | -1.10% | Marchés internationaux hors États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risque de Séquestration Budgétaire aux États-Unis

Un futur resserrement budgétaire fédéral pourrait retarder l'acquisition de nouveaux ravitailleurs et différer le financement des pièces de rechange. L'armée de l'air américaine reconnaît qu'un déficit de 1,5 milliard USD clouerait au sol des centaines d'aéronefs, dont des variantes du KC-135, réduisant la disponibilité des ravitailleurs dans les théâtres stratégiques.[3]United States Government Accountability Office, "Defense Budgetary Risks," usa.gov Les équipementiers atténuent ce risque en proposant des contrats de logistique basée sur la performance qui transfèrent la responsabilité de la disponibilité à l'industrie, mais le paiement reste tributaire de dotations budgétaires stables. Si la séquestration revenait, les ventes à l'exportation vers les alliés pourraient temporairement soutenir les lignes de production, mais l'attrition de la main-d'œuvre dans la chaîne d'approvisionnement demeurerait une menace. Cette incertitude déprime les volumes d'attribution à court terme et allonge les cycles de demande de propositions au sein du marché des systèmes de ravitaillement en vol.

Coût Élevé d'Intégration des Modernisations

Les ravitailleurs multi-rôles modernes doivent accueillir des kits de perche et de sonde et panier, des configurations à double réceptacle, une avionique cybersécurisée et des systèmes de mission ouverts. L'intégration de ces fonctionnalités dans des cellules existantes exige un renforcement structurel important et des campagnes d'essais en vol. Par exemple, la certification des pods de ravitaillement en vol sur aile du KC-46 a nécessité des essais prolongés pour valider la stabilité aérodynamique, ajoutant des millions au coût du programme. Pour les opérateurs des marchés émergents, ces dépenses peuvent dépasser 60 % de la valeur comptable d'un aéronef, forçant des compromis entre la profondeur des capacités et la taille de la flotte. Ces obstacles élevés freinent le rythme auquel les petites flottes peuvent se moderniser, limitant la demande adressable pour le marché plus large des systèmes de ravitaillement en vol.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Système : Les Systèmes Hybrides Favorisent la Convergence Technologique

La configuration sonde et panier détenait 62,35 % de la part du marché des systèmes de ravitaillement en vol en 2024, car les opérateurs internationaux apprécient sa compatibilité avec les hélicoptères, les avions de combat rapides et les aéronefs de patrouille maritime. Les conceptions de panier à traînée variable prennent désormais en charge des enveloppes de vitesse de 100 à 325 nœuds, couvrant les missions à voilure tournante à basse vitesse et les récepteurs OTAN à grande vitesse sans modifications de la cellule. Les opérateurs apprécient également la plomberie plus légère du système et son parcours de certification plus simple, ce qui réduit les coûts de modification initiaux pour les transports existants et les aéronefs embarqués. Ces avantages maintiennent les solutions sonde et panier au cœur des stratégies de flotte actuelles, même si la technologie évolue vers l'automatisation.

Les architectures hybrides ou « universelles » se développent à un CAGR de 11,38 % jusqu'en 2030, ce qui en fait le segment à la croissance la plus rapide de la taille du marché des systèmes de ravitaillement en vol. Le KC-46A illustre cette évolution en embarquant à la fois une perche à commandes électriques et des pods tuyau et panier, permettant à une seule sortie de servir plusieurs types de récepteurs et d'améliorer la productivité de la flotte. Airbus renforce cette dynamique avec sa suite de ravitaillement automatique de l'A330 MRTT, qui réduit la charge de travail de l'opérateur tout en améliorant les marges de sécurité lors des manœuvres de contact. À l'avenir, les programmes SHARK « buddy-store » américains pourraient permettre aux chasseurs d'agir comme ravitailleurs ad hoc, élargissant les concepts de ravitaillement distribué et augmentant la demande pour des kits de pods modulaires.

Par Plateforme de Ravitailleur : Les Véhicules Sans Pilote Réécrivent les Règles du Jeu

Les ravitailleurs habités ont généré 85,75 % des revenus en 2024, mais les ravitailleurs UAV croîtront de 12,45 % par an jusqu'en 2030. Les essais réussis de manutention sur pont et de ravitaillement du MQ-25 valident les opérations autonomes dans les environnements de porte-avions. Les conceptions lourdes terrestres en cours de développement promettent des ouvertures furtives et des sections radar réduites, permettant une logistique secrète dans les zones d'interdiction d'accès.

Bien que la flotte traditionnelle de ravitailleurs à fuselage large reste indispensable pour le transport de carburant en vrac, des évolutions doctrinales sont apparentes : les opérations distribuées privilégient la survivabilité et la flexibilité par rapport à la capacité d'une seule plateforme. En conséquence, la taille du marché des systèmes de ravitaillement en vol pour le matériel UAV, les logiciels et les stations de contrôle augmentera fortement, ouvrant des opportunités pour les fournisseurs spécialisés dans les composites avancés, l'actionnement électrique et les liaisons de données sécurisées.

Par Utilisateur Final : L'Aviation Navale Accélère

Les commandements de l'armée de l'air contrôlaient 73,94 % des dépenses en 2024, reflétant leur vaste posture mondiale. L'aviation navale affiche le CAGR le plus élevé à 10,21 % car les groupes de porte-avions nécessitent une capacité de ravitaillement organique pour libérer les chasseurs pour leurs missions d'attaque. Le MQ-25 de Boeing seul pourrait libérer jusqu'à cinq F/A-18 par cycle de pont de la mission de ravitaillement entre pairs, se traduisant par une densité plus élevée de patrouille aérienne de combat.[4]Boeing, "MQ-25 Program Update," boeing.com Les groupes amphibies et les flottes de surface expérimentent également des ravitailleurs UAV lancés depuis des navires, élargissant la demande adressable.

Les communautés des opérations conjointes et spéciales apprécient les kits compacts embarquables et débarquables, tels que les tambours de dévidoir de tuyau sur palette pour les variantes du C-130. Ces exigences de niche ajoutent un volume incrémental au marché des systèmes de ravitaillement en vol, notamment pour la plomberie modulaire et les logiciels de planification de mission.

Par Composant : Les Sondes Dépassent les Réservoirs

Les réservoirs de carburant représentaient 42,41 % des revenus en 2024, portés par les livraisons de grandes cellules monolithiques pour les plateformes à fuselage large. Les conceptions composites combinent désormais résistance à la perforation et économies de poids, soutenant un transfert accru sans sacrifier la portée. Bien qu'avec une base plus petite, les sondes progresseront le plus rapidement à un CAGR de 10,84 %, stimulées par la croissance des récepteurs équipés de sondes en Asie et en Europe.

Les systèmes de sonde avancés comportent des logements rétractables pour réduire la traînée et la signature radar. Les buses riches en capteurs fournissent un retour d'information d'alignement en temps réel, que les logiciels autonomes traduisent en micro-ajustements. La technologie de vanne à grande vitesse permet des débits de carburant plus rapides tout en minimisant les à-coups, faisant des sondes un facteur de différenciation essentiel dans les conceptions de nouvelle génération. Ensemble, ces évolutions renforcent la trajectoire ascendante du marché des systèmes de ravitaillement en vol.

Analyse Géographique

L'Amérique du Nord a commandé 40,87 % des revenus en 2024, alors que l'armée de l'air américaine continuait de réceptionner des aéronefs KC-46A dans le cadre d'un contrat Lot 11 de 2,4 milliards USD portant sur 15 unités supplémentaires. Malgré les pressions budgétaires, l'accent mis par la région sur la maintenance prédictive et les mises à niveau du ravitaillement autonome soutient les achats. Le programme A330 MRTT du Canada illustre les retombées chez les alliés, consolidant davantage la domination nord-américaine.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 11,65 %. Les achats progressifs de KC-46A par le Japon, les améliorations du KC-330 par la Corée du Sud et la stratégie hybride de location et d'achat de l'Inde illustrent des voies d'expansion de flotte variées mais agressives. Les vastes distances océaniques amplifient la demande de ravitailleurs, poussant les opérateurs vers des systèmes hybrides à plus haute capacité. En conséquence, les fournisseurs régionaux intensifient la production de tuyaux flexibles composites et de paniers, renforçant la taille du marché des systèmes de ravitaillement en vol dans tout le Pacifique.

L'Europe maintient une croissance régulière sous l'égide de l'Unité MRTT Multinationale de l'OTAN, qui a réceptionné son huitième A330 MRTT en 2024. La standardisation renforce l'interopérabilité, et la mise à niveau « Phénix » Standard 2 de la France signale un engagement envers des suites de guerre électronique et de connectivité de haute spécification. Le Moyen-Orient et l'Afrique connaissent une adoption sélective, illustrée par les livraisons supplémentaires d'A330 MRTT aux Émirats arabes unis et l'intérêt naissant des États d'Afrique du Nord cherchant une portée stratégique. L'Amérique latine reste un marché plus modeste axé sur le remplacement, avec le Chili et le Brésil explorant des modernisations rentables plutôt que de nouvelles constructions.

Paysage Concurrentiel

Le marché est modérément concentré, Boeing et Airbus contrôlant la quasi-totalité des livraisons de grands ravitailleurs multi-rôles. Le programme KC-46 de Boeing a accumulé plus de 200 millions de livres de carburant transféré et enregistré 100 000 heures de vol, renforçant la maturité de la plateforme. Airbus tire parti de sa base commerciale A330 pour sécuriser plus de 90 % des commandes hors États-Unis, et l'A330 MRTT+ promet une amélioration supplémentaire de 8 % de la consommation de carburant.

Les fournisseurs de composants sont plus fragmentés. L'acquisition par Eaton de l'activité de ravitaillement de Cobham pour 2,8 milliards USD a formé un leader verticalement intégré dans les tuyaux flexibles, paniers, sondes et vannes.[5]Eaton, "Eaton Completes Acquisition of Cobham Mission Systems," eaton.com Safran investit dans les systèmes de vision numérique, tandis que Moog affine les actionneurs de perche à commandes électriques. Des opérateurs commerciaux tels que Omega Aerial Refueling Services développent des services sous contrat, ouvrant la voie à des opérations de perche immatriculées civilement qui élargissent les options de service mondiales. Le leadership technologique — notamment en matière d'autonomie, de jumeaux numériques et de compatibilité avec les carburants durables — l'emporte désormais sur la concurrence par les prix, façonnant la prochaine phase du marché des systèmes de ravitaillement en vol.

Leaders du Secteur des Systèmes de Ravitaillement en Vol

Airbus SE

The Boeing Company

Eaton Corporation plc

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Boeing a achevé la remise du premier KC-46A du Lot 11, dans le cadre d'un contrat de 2,4 milliards USD portant sur 15 unités.

- Septembre 2024 : Le Japon a reçu l'approbation du gouvernement américain pour acquérir neuf ravitailleurs KC-46A supplémentaires d'une valeur de 4,1 milliards USD.

- Juillet 2024 : Airbus a dévoilé l'A330 MRTT+ basé sur l'A330-800, offrant une efficacité énergétique améliorée de 8 % et une portée étendue.

- Juin 2024 : L'Unité MRTT Multinationale de l'OTAN a réceptionné son huitième A330 MRTT à la base aérienne d'Eindhoven, renforçant la capacité de ravitaillement mutualisée.

Portée du Rapport sur le Marché Mondial des Systèmes de Ravitaillement en Vol

| Perche et Réceptacle |

| Sonde et Panier |

| Hybride/Universel |

| Ravitailleurs Habités |

| Ravitailleurs à Véhicules Aériens de Ravitaillement Sans Pilote (UAV-T) |

| Armée de l'Air |

| Aviation Navale |

| Services Conjoints/Autres |

| Pompes |

| Vannes et Buses |

| Tuyaux Flexibles |

| Perche |

| Sondes |

| Réservoirs de Carburant |

| Autres Composants |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Système | Perche et Réceptacle | ||

| Sonde et Panier | |||

| Hybride/Universel | |||

| Par Plateforme de Ravitailleur | Ravitailleurs Habités | ||

| Ravitailleurs à Véhicules Aériens de Ravitaillement Sans Pilote (UAV-T) | |||

| Par Utilisateur Final | Armée de l'Air | ||

| Aviation Navale | |||

| Services Conjoints/Autres | |||

| Par Composant | Pompes | ||

| Vannes et Buses | |||

| Tuyaux Flexibles | |||

| Perche | |||

| Sondes | |||

| Réservoirs de Carburant | |||

| Autres Composants | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la prévision mondiale pour le marché des systèmes de ravitaillement en vol jusqu'en 2030 ?

La taille du marché des systèmes de ravitaillement en vol devrait atteindre 1,37 milliard USD en 2030, progressant à un CAGR de 10,26 % par rapport à sa base de 2025.

Quel segment de plateforme de ravitailleur affiche la croissance la plus rapide ?

Les véhicules aériens de ravitaillement sans pilote mènent la croissance avec un CAGR de 12,45 %, portés par des programmes tels que le MQ-25 de Boeing.

Pourquoi les systèmes hybrides perche/sonde gagnent-ils en popularité ?

Les systèmes hybrides prennent en charge des flottes de récepteurs diverses en une seule sortie, améliorant la flexibilité des missions et réduisant le coût du cycle de vie, ce qui alimente un CAGR de 11,38 % dans ce segment.

Quelle région connaît la plus forte expansion en matière de capacité de ravitaillement en vol ?

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 11,65 %, propulsée par les augmentations des budgets de défense du Japon, de l'Inde et de la Corée du Sud.

Quelles technologies façonnent la prochaine génération de systèmes de ravitaillement ?

L'autonomie, l'analyse de maintenance par jumeau numérique, la compatibilité avec les carburants durables et les sondes composites avancées dominent les feuilles de route actuelles de recherche et développement.

Quelle est la concentration du paysage concurrentiel ?

Boeing et Airbus dominent les livraisons de grandes plateformes, donnant un score de concentration élevé de 7.

Dernière mise à jour de la page le: