Taille et part du marché des systèmes d'actionnement de sièges d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.72 Milliards de dollars |

| Taille du Marché (2030) | 1.08 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'actionnement de sièges d'aéronefs par Mordor Intelligence

Analyse du marché

La taille du marché des systèmes d'actionnement de sièges d'aéronefs est estimée à 0,72 milliard USD en 2025, et devrait atteindre 1,08 milliard USD d'ici 2030, à un CAGR de 8,56 % durant la période de prévision. Les compagnies aériennes ont accéléré les rétrofits des cabines premium, les équipementiers ont standardisé les plateformes électromécaniques, et les fournisseurs ont introduit des solutions de mouvement de siège riches en données, stimulant conjointement la demande. L'Amérique du Nord a dominé avec une part de 43,77 % en 2024 grâce à sa solide base d'approvisionnement aérospatiale, tandis que l'Asie-Pacifique a progressé le plus rapidement à mesure que la modernisation des flottes et l'expansion des réseaux long-courriers prenaient de l'ampleur. Les mécanismes rotatifs ont dominé les volumes, mais les unités hybrides à double mouvement ont progressé rapidement, reflétant l'appétit des passagers pour le confort en position allongée. La consolidation sectorielle a intensifié la concurrence ; dans le même temps, les tests DO-160 stricts et les goulets d'étranglement de la chaîne d'approvisionnement ont relevé la barre pour les nouveaux entrants.

Principaux enseignements du rapport

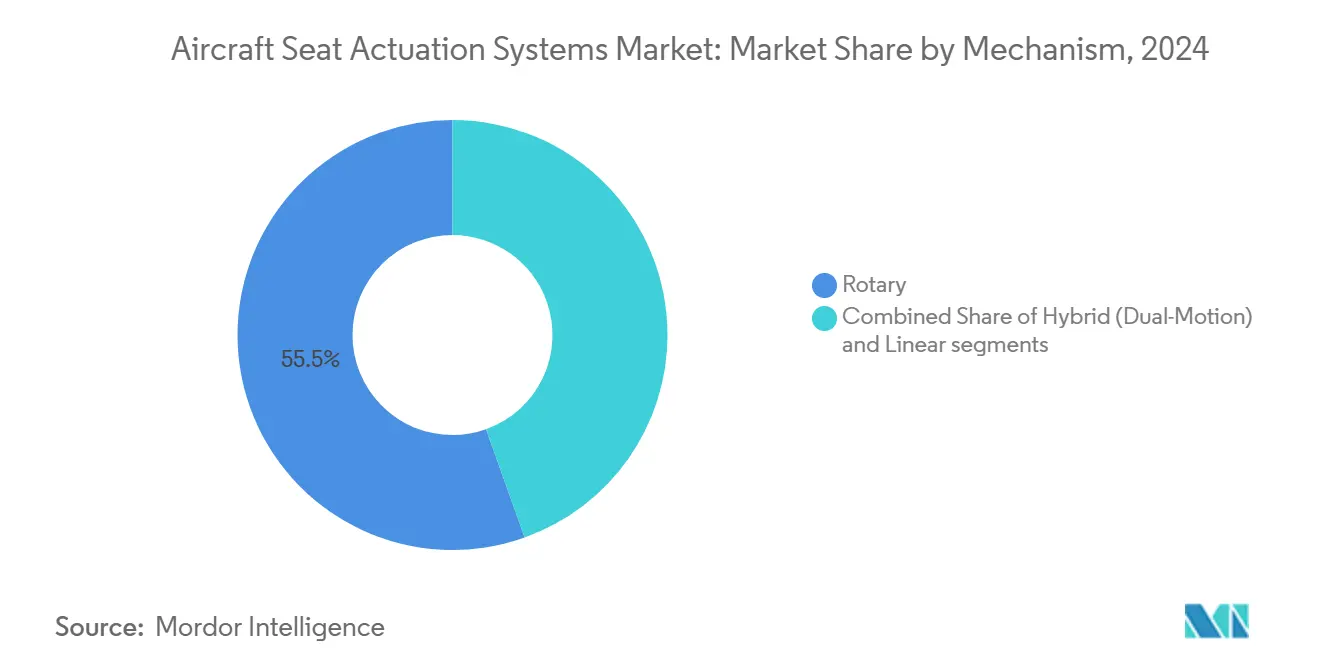

- Par mécanisme, les solutions rotatives ont détenu 55,45 % de la part de marché des systèmes d'actionnement de sièges d'aéronefs en 2024 ; les unités hybrides à double mouvement progressent à un CAGR de 7,34 % jusqu'en 2030.

- Par type d'aéronef, les plateformes à fuselage étroit ont capturé 47,39 % de la part de revenus en 2024, tandis que les hélicoptères devraient croître à un CAGR de 9,23 % jusqu'en 2030.

- Par classe de siège, la classe économique a représenté 41,76 % de la part du marché des systèmes d'actionnement de sièges d'aéronefs en 2024 ; la première classe devrait se développer à un CAGR de 8,78 % entre 2025 et 2030.

- Par utilisateur final, les applications d'installation en ligne ont dominé le marché des systèmes d'actionnement de sièges d'aéronefs, représentant 55,68 % de la taille en 2024 ; la demande de rétrofit devrait croître à un CAGR de 9,12 % jusqu'en 2030.

- Par composant, les moteurs d'actionneurs ont contribué à 50,24 % de la part de marché des systèmes d'actionnement de sièges d'aéronefs en 2024 ; les boîtes de vitesses et ensembles à vis sont positionnés pour une croissance à un CAGR de 7,45 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a maintenu une part de 43,77 % en 2024, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 9,12 % jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes d'actionnement de sièges d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de rétrofits en classe économique premium et en classe affaires | +1.2% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor des actionneurs électromécaniques remplaçant les unités hydrauliques | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Orientation des équipementiers vers les plateformes « aéronef plus électrique » | +1.0% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Capteurs IoT de sièges intelligents permettant la maintenance prédictive | +0.9% | Asie-Pacifique en tête, extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Mobilité aérienne urbaine (UAM) et exigences d'intérieur eVTOL | +0.8% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression en faveur de la durabilité pour les matériaux d'actionneurs recyclables | +0.7% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de rétrofits en classe économique premium et en classe affaires

Les compagnies aériennes reportent les nouvelles livraisons tout en cherchant à augmenter leurs revenus, ce qui favorise l'essor des programmes de rétrofit. La décision de LATAM Airlines en 2024 d'installer des mini-suites RECARO R7 sur ses B787 illustre un virage vers le confort en position allongée qui permet de pratiquer des tarifs plus élevés.[1]AviTrader, « LATAM Airlines va rétrofiter sa flotte de Boeing 787 avec les mini-suites premium R7 de RECARO », avitrader.com Les systèmes hybrides à double mouvement simplifient l'installation et permettent la transition en position entièrement allongée, combinant mouvements rotatifs et linéaires dans un boîtier compact. Les projets de rétrofit bénéficient également d'une réduction des temps d'immobilisation, car les lignes électromécaniques ne nécessitent pas de plomberie hydraulique. Les compagnies aériennes d'Asie-Pacifique se livrent une concurrence directe avec leurs rivales du Golfe, stimulant une demande soutenue pour des mouvements de siège avancés et orientant le marché des systèmes d'actionnement de sièges d'aéronefs vers des produits intelligents multi-axes.

Essor des actionneurs électromécaniques remplaçant les unités hydrauliques

L'architecture des aéronefs plus électriques est désormais standard sur les gros-porteurs de nouvelle génération, le B787 et l'A350 démontrant jusqu'à 15 % d'économies de masse à vide grâce aux systèmes de sièges entièrement électriques.[2]Honeywell, « Avantages de l'actionnement électromécanique », honeywell.com L'élimination des fluides réduit les risques d'incendie et la maintenance, tandis que les moteurs sans balais à haute densité de couple permettent des transitions fluides et silencieuses. Les boucles de contrôle numérique s'intègrent également aux réseaux de gestion de cabine, permettant aux compagnies aériennes de prédéfinir les positions préférées pour leurs clients fidèles. Les fournisseurs capables de qualifier des moteurs à couple élevé et des unités de commande de puissance (PCU) résilientes se positionnent pour des gains de parts durables sur le marché des systèmes d'actionnement de sièges d'aéronefs.

Orientation des équipementiers vers les plateformes « aéronef plus électrique »

Les équipementiers élargissent la philosophie de conception électrique au-delà des commandes de vol pour englober le mouvement en cabine. La distribution centrale d'énergie réduit la duplication du câblage et facilite la certification, car l'architecture type s'applique à l'ensemble des rangées de sièges.[3]Honeywell, « Solutions de cockpit Anthem », honeywell.com Airbus et Boeing s'associent tôt avec des spécialistes de l'actionnement lors de la conception de la cellule, garantissant des accords d'approvisionnement à long terme. À mesure que les seuils d'émissions de l'OACI se resserrent, les compagnies aériennes valorisent chaque kilogramme économisé ; le mouvement électrique des sièges contribue à la réduction de masse grâce à des faisceaux plus légers et à la suppression des réservoirs hydrauliques, accélérant davantage le marché des systèmes d'actionnement de sièges d'aéronefs.

Capteurs IoT de sièges intelligents permettant la maintenance prédictive

Les capteurs embarqués dans les mécanismes de siège capturent les données de charge, de vibration et de température, les transmettant via des passerelles sécurisées vers les tableaux de bord cloud des compagnies aériennes. La plateforme Carat Seat Motion d'Astronics diffuse des données de télémétrie qui signalent les tendances d'usure avant la défaillance, réduisant les événements de maintenance non planifiés jusqu'à 30 %.[4]Honeywell, « Solutions de cockpit Anthem », honeywell.com L'analyse prédictive aligne le stock de pièces de rechange sur l'utilisation en temps réel, réduisant les coûts de stockage des stocks. Les régulateurs imposent un renforcement de la cybersécurité conformément à la norme DO-160, et les fournisseurs qui associent la science des données à la conformité avionique détiennent un avantage sur le marché en expansion des systèmes d'actionnement de sièges d'aéronefs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Certification stricte et coûts de qualification DO-160 | -0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Consolidation de la chaîne d'approvisionnement et longs délais de livraison | -0.7% | Mondial, impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Nouvelles règles de sécurité incendie pour les boîtiers d'électronique de siège | -0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Virage des compagnies à très bas coûts vers les sièges à coque fixe mince (non inclinables) | -0.5% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Certification stricte et coûts de qualification DO-160

La qualification environnementale complète DO-160 peut dépasser 2 millions USD par variante de produit et ajouter deux ans aux calendriers de lancement, freinant les nouveaux entrants. Les amendements relatifs à la sécurité incendie imposent désormais des tests de flamme et de fumée plus rigoureux pour les contrôleurs de moteurs, augmentant les coûts. Les acteurs établis disposant de laboratoires et de bancs d'essai internes amortissent les dépenses sur de larges portefeuilles. En revanche, les start-ups cherchent souvent des coentreprises ou se retirent, concentrant le pouvoir parmi les cinq principaux fournisseurs du marché des systèmes d'actionnement de sièges d'aéronefs.

Consolidation de la chaîne d'approvisionnement et longs délais de livraison

Les répercussions de la pandémie et les frictions géopolitiques n'ont laissé subsister qu'un petit nombre de fabricants de moteurs et de fabricants de circuits imprimés qualifiés DO-178/DO-254. Le GAO a enregistré des délais de livraison d'actionneurs de sièges atteignant 18 mois en 2024, soit le double des niveaux d'avant la pandémie. Les compagnies aériennes se couvrent en signant des accords de service pluriannuels, qui monopolisent les capacités et pénalisent les nouveaux entrants tardifs. Les pénuries de matériaux pour les aimants en terres rares menacent le respect des délais, contraignant les intégrateurs à reconcevoir leurs produits autour d'alliages de substitution répondant toujours aux objectifs de densité de couple.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mécanisme : les systèmes rotatifs stimulent la demande actuelle

Les entraînements rotatifs ont représenté 55,45 % des revenus en 2024, leur engrenage simple convenant aux rangées de classe économique à haute densité. La taille du marché des systèmes d'actionnement de sièges d'aéronefs pour les solutions rotatives devrait atteindre 590,2 milliards USD en 2030, progressant à un CAGR de 7,10 %. Les unités hybrides à double mouvement affichent cependant la trajectoire la plus rapide, car les programmes de sièges en position allongée exigent une action d'inclinaison, de repose-jambes et de soutien lombaire fluide dans un seul boîtier. Les compagnies aériennes valorisent un nombre réduit de pièces et une installation plus rapide, ce qui réduit les temps d'immobilisation et maintient les avions premium en service. Les fournisseurs intègrent des encodeurs intelligents et des vis silencieuses, réduisant l'empreinte acoustique en cabine et renforçant la réputation de la marque.

Par type d'aéronef : dominance des fuselages étroits avec croissance des hélicoptères

Les jets monocouloir ont représenté 47,39 % des revenus de 2024, portés par la production prolifique des B737 et A320. La part de marché des systèmes d'actionnement de sièges d'aéronefs pour les fuselages étroits bénéficie de configurations densifiées qui multiplient les unités d'actionneurs par fuselage. Les hélicoptères représentent des volumes modestes mais un CAGR élevé de 9,23 %, notamment à mesure que les entreprises du secteur de l'énergie offshore rétrofitent les anciens appareils à voilure tournante avec des sièges ergonomiques pour réduire la fatigue des équipages. Les conceptions résistantes aux vibrations et les empreintes compactes stimulent la R&D dans ce créneau, préfigurant un transfert technologique vers les cabines de mobilité aérienne urbaine.

Par classe de siège : volume de la classe économique et innovation premium

Les rangées de classe économique ont conservé une part de 41,76 %, mais les modèles à très bas coûts favorisent les conceptions à coque fixe qui écartent l'inclinaison motorisée. En revanche, la première classe repousse les frontières techniques ; la taille du marché des systèmes d'actionnement de sièges d'aéronefs pour ce segment est positionnée pour une progression à un CAGR de 8,78 % à mesure que les compagnies du Golfe déploient des suites fermées avec des portes de confidentialité individuelles. Ces sièges nécessitent des moteurs à couple élevé, des roulements silencieux et des contrôleurs tolérants aux pannes qui s'interfacent avec les interfaces de service aux passagers. Les équipementiers transposent les enseignements tirés ici à la classe économique premium, élevant les attentes des voyageurs dans toutes les cabines.

Par utilisateur final : l'élan du rétrofit s'accélère

Les livraisons des équipementiers ont encore capturé 55,68 % de la valeur de 2024, mais les projets de rétrofit progressent plus rapidement à un CAGR de 9,12 % jusqu'en 2030, les carnets de commandes retardant les nouvelles cellules. Les compagnies aériennes convertissent les anciens appareils en cabines premium à fort rendement, souvent lors des grandes visites, raccourcissant les cycles de retour sur investissement. Les prestataires qui regroupent la conception des sièges, l'ingénierie STC et l'installation sur site captent une part de portefeuille plus importante au sein du marché des systèmes d'actionnement de sièges d'aéronefs.

Par composant : les moteurs restent au cœur, les ensembles de boîtes de vitesses progressent

Les moteurs détenaient une part de 50,24 % en 2024, car chaque chaîne d'actionnement commence par des machines à couple dense et efficace. Les systèmes de boîtes de vitesses et à vis ont progressé le plus rapidement à mesure que les sièges multi-axes exigent une translation précise sous des charges importantes. Les ensembles intégrés associent moteur, boîte de vitesses, circuit imprimé, faisceau et capteurs dans des unités scellées, réduisant le câblage et facilitant la maintenance.

Analyse géographique

L'Amérique du Nord a maintenu une part de 43,77 % en 2024 grâce à un écosystème aérospatial dense concentré autour de Seattle, Wichita, Montréal et Phoenix. Les normes de certification de la FAA établissent souvent des précédents mondiaux, aidant les fournisseurs régionaux à exporter des solutions éprouvées.

L'Asie-Pacifique ajoutera la plus grande valeur nette, croissant à un CAGR de 9,12 % jusqu'en 2030, la Chine et l'Inde intégrant un nombre record d'aéronefs et rénovant les gros-porteurs pour des services premium. Les régulateurs locaux encouragent l'approvisionnement indigène, contraignant les multinationales à s'associer ou à se localiser.

L'Europe détient une part stable ancrée par les lignes d'assemblage d'Airbus ; les réglementations du Pacte vert européen récompensent les systèmes électromécaniques plus légers construits à partir d'alliages recyclables. Les compagnies aériennes du Moyen-Orient déploient des suites de première classe très médiatisées, cristallisant la demande pour des technologies de mouvement de pointe, tandis que l'Afrique commence à renouveler ses flottes avec des cabines modernes pour profiter de la reprise du tourisme.

Paysage concurrentiel

L'innovation et les partenariats sont les moteurs du succès futur

Le succès sur le marché mondial des actionnements aéronautiques dépend de plus en plus de la capacité des fabricants à développer des solutions innovantes répondant aux tendances émergentes du secteur, notamment en matière d'électrification et de réduction de masse. Les acteurs établis doivent renforcer leurs capacités de recherche et développement tout en maintenant des relations étroites avec les constructeurs d'aéronefs pour anticiper et répondre à l'évolution des exigences. La capacité à proposer des solutions intégrées combinant fiabilité mécanique et commandes électroniques avancées deviendra de plus en plus importante, tout comme la capacité à fournir un support après-vente et des services de maintenance complets.

La spécialisation dans des catégories d'aéronefs spécifiques ou des marchés régionaux constitue une stratégie viable pour les concurrents cherchant à gagner des parts de marché. Les facteurs de succès comprennent le développement de technologies propriétaires offrant des avantages significatifs en termes de masse, de fiabilité ou de coûts de maintenance. La nature relativement concentrée de la base de clients, composée des principaux constructeurs d'aéronefs et des compagnies aériennes, nécessite de nouer des relations solides et d'établir sa crédibilité par des certifications et des performances éprouvées. Bien que le risque de substitution reste faible en raison de la nature spécialisée des systèmes d'actionnement de sièges d'aéronefs, les fabricants doivent anticiper les évolutions réglementaires, notamment celles liées aux normes de sécurité et aux exigences environnementales.

Leaders du secteur des systèmes d'actionnement de sièges d'aéronefs

Safran SA

Collins Aerospace (RTX Corporation)

Astronics Corporation

Crane Aerospace & Electronics (Crane Company)

ITT Enidine Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Safran a finalisé l'acquisition des activités de commandes de vol et d'actionnement de Collins Aerospace, qui sont des systèmes critiques pour les aéronefs commerciaux, militaires et les hélicoptères.

- Avril 2025 : Collins Aerospace a introduit des solutions de sièges après-vente innovantes conçues pour améliorer l'expérience des compagnies aériennes grâce à ses sièges Pinnacle pour cabine principale.

- Mars 2025 : Lors du ProMat 2025, les marques Enidine et Compact d'ITT Inc. ont présenté leurs solutions fiables de contrôle du mouvement et leur logiciel de personnalisation de produits amélioré.

- Décembre 2024 : Woodward a signé un accord définitif pour acquérir l'activité d'actionnement électromécanique de Safran Electronics & Defense, qui dispose d'opérations aux États-Unis, au Mexique et au Canada.

Périmètre du rapport mondial sur le marché des systèmes d'actionnement de sièges d'aéronefs

Les systèmes d'actionnement de sièges à bord des aéronefs permettent aux passagers d'ajuster leur position assise selon leur niveau de confort. Divers actionneurs mécaniques et électromécaniques permettent au siège de s'adapter entre différentes positions assises en fonction des besoins des passagers. Le marché des systèmes d'actionnement de sièges d'aéronefs est segmenté par mécanisme en linéaire et rotatif. Le marché est également segmenté par type d'aéronef en aéronefs à voilure fixe et hélicoptères. Le rapport couvre également les tailles de marché et les prévisions pour les principaux pays des différentes régions. Les estimations et prévisions de marché ont été fournies en valeur (millions USD).

| Linéaire |

| Rotatif |

| Hybride (double mouvement) |

| Aéronef à fuselage étroit |

| Aéronef à fuselage large |

| Aéronef de transport régional |

| Hélicoptères |

| Première classe |

| Classe affaires |

| Classe économique premium |

| Classe économique |

| Installation en ligne équipementier |

| Rétrofit/Après-vente |

| Moteur d'actionneur |

| Boîte de vitesses et ensemble à vis |

| Électronique de commande (PCU) |

| Faisceau et capteurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Mécanisme | Linéaire | ||

| Rotatif | |||

| Hybride (double mouvement) | |||

| Type d'aéronef | Aéronef à fuselage étroit | ||

| Aéronef à fuselage large | |||

| Aéronef de transport régional | |||

| Hélicoptères | |||

| Classe de siège | Première classe | ||

| Classe affaires | |||

| Classe économique premium | |||

| Classe économique | |||

| Utilisateur final | Installation en ligne équipementier | ||

| Rétrofit/Après-vente | |||

| Composant | Moteur d'actionneur | ||

| Boîte de vitesses et ensemble à vis | |||

| Électronique de commande (PCU) | |||

| Faisceau et capteurs | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes d'actionnement de sièges d'aéronefs en 2025 ?

La taille du marché des systèmes d'actionnement de sièges d'aéronefs est estimée à 0,72 milliard USD en 2025, et devrait atteindre 1,08 milliard USD d'ici 2030, à un CAGR de 8,56 %.

Quelle région est en tête de la demande pour la technologie d'actionnement de sièges ?

L'Amérique du Nord détenait 43,77 % de la part de marché en 2024 grâce à sa dense base de fabrication aérospatiale et à l'adoption précoce des technologies.

Pourquoi les compagnies aériennes privilégient-elles désormais les programmes de rétrofit ?

Les projets de rétrofit génèrent des gains de revenus plus rapides que les achats de nouveaux aéronefs dans un contexte de retards de la chaîne d'approvisionnement et permettent aux compagnies de lancer rapidement des services premium.

Qu'est-ce qui motive le passage des actionneurs hydrauliques aux actionneurs électromécaniques ?

Les unités électromécaniques réduisent la masse, suppriment la maintenance des fluides et s'intègrent facilement aux systèmes de cabine numériques, améliorant la fiabilité et l'efficacité énergétique.

Dans quelle mesure les obstacles à la certification sont-ils stricts pour les nouveaux fournisseurs de systèmes d'actionnement de sièges ?

La qualification DO-160 peut coûter plus de 2 millions USD et prendre jusqu'à deux ans par variante, favorisant les acteurs établis disposant d'installations d'essai internes.

Dernière mise à jour de la page le: