Taille et part du marché des systèmes de déploiement d'oxygène d'urgence pour passagers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.83 Milliards de dollars |

| Taille du Marché (2031) | 3.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de déploiement d'oxygène d'urgence pour passagers par Mordor Intelligence

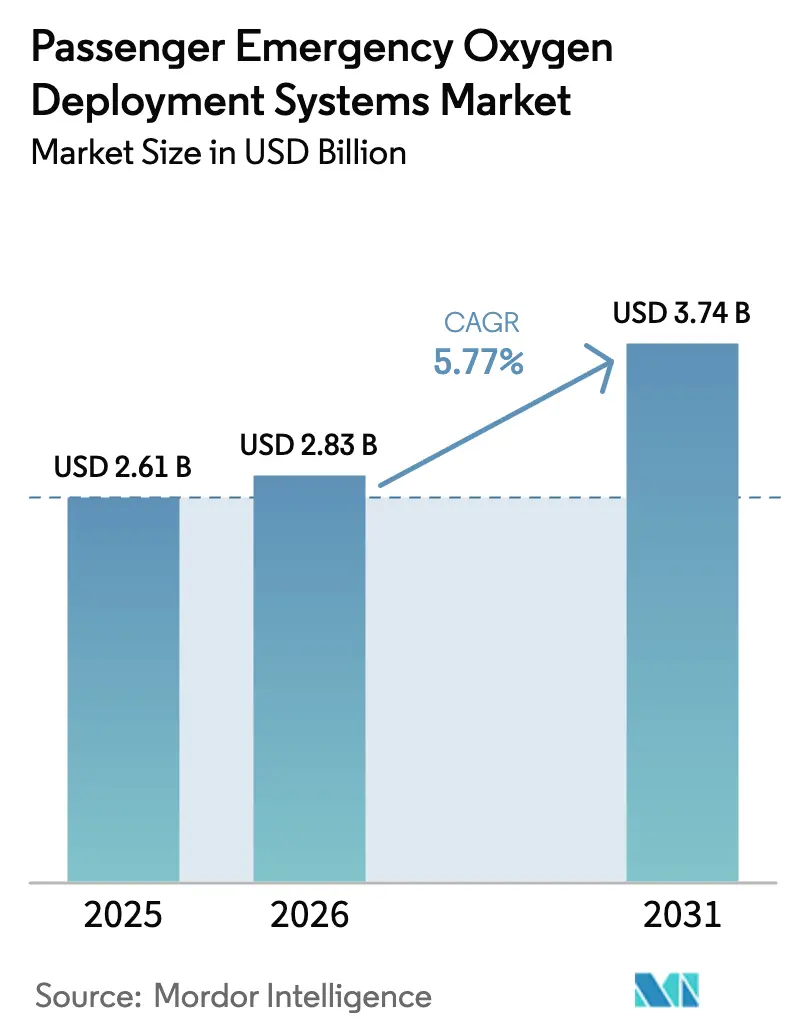

La taille du marché des systèmes de déploiement d'oxygène d'urgence pour passagers devrait croître de 2,61 milliards USD en 2025 à 2,83 milliards USD en 2026 et devrait atteindre 3,74 milliards USD d'ici 2031, avec un TCAC de 5,77 % sur la période 2026-2031. La croissance du marché est principalement portée par l'expansion des flottes, la conformité réglementaire et les cycles de rétrofit, plutôt que par des innovations produits significatives. Les compagnies aériennes se concentrent sur des modules de distribution permettant des économies de poids, tels que les régulateurs à demande pulsée, afin de réduire les coûts de carburant, bien que la plupart des cabines continuent d'utiliser des générateurs chimiques traditionnels. Des réglementations plus strictes de la FAA et de l'EASA réduisent les intervalles de remplacement, tandis que les transporteurs nord-américains et européens s'efforcent de mettre à jour les règles de répartition conformément aux normes évolutives en matière d'air de prélèvement et de cybersécurité. Parallèlement, l'ajout rapide d'aéronefs dans la région Asie-Pacifique stimule des volumes élevés d'installation en ligne, qui devraient soutenir la demande du marché secondaire pendant des années. Par ailleurs, les problèmes non résolus liés aux systèmes de génération d'oxygène embarqués (OBOGS) des militaires continuent de limiter l'adoption de la technologie d'adsorption par oscillation de pression dans le secteur commercial, maintenant ainsi la domination des systèmes d'oxygène chimiques dans la base installée.

Principaux enseignements du rapport

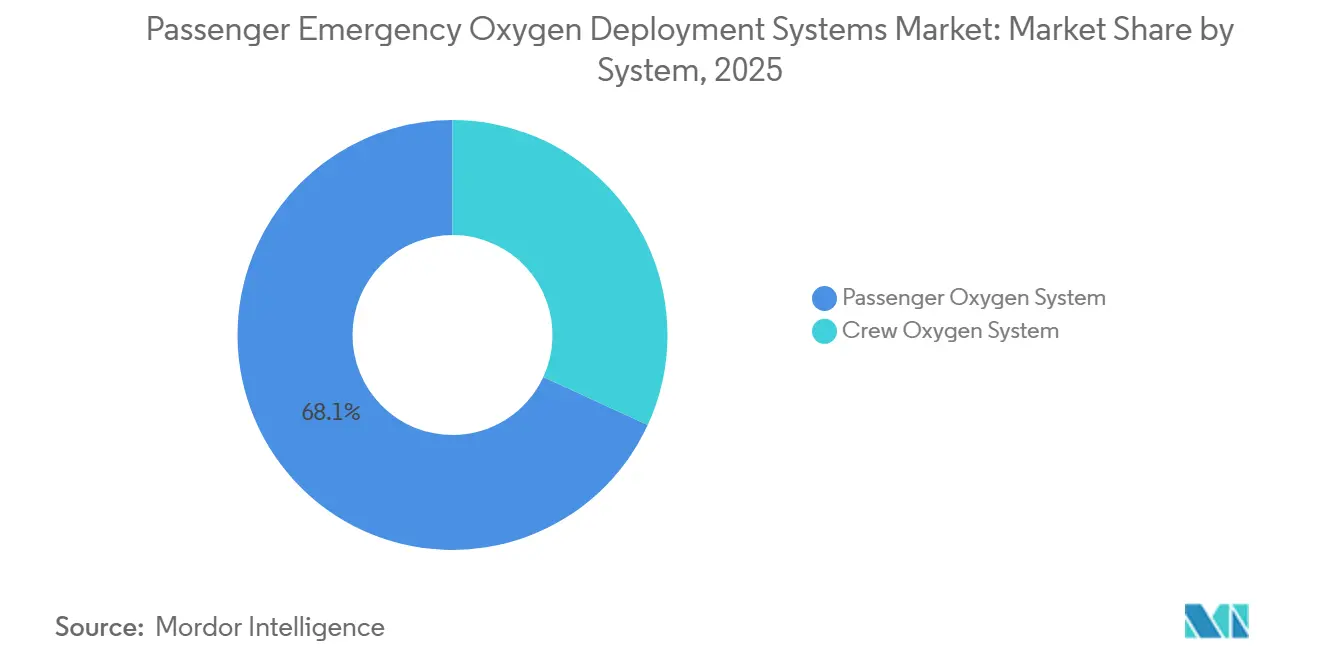

- Par système, l'oxygène passager représentait 68,12 % de la part de marché des systèmes de déploiement d'oxygène d'urgence pour passagers en 2025, tandis que l'oxygène équipage devrait afficher le taux de croissance le plus rapide, soit 6,02 %, de 2026 à 2031.

- Par type d'aéronef, les plateformes commerciales représentaient 74,35 % de la part des revenus en 2025 ; l'aviation générale devrait se développer à un TCAC de 6,24 % jusqu'en 2031.

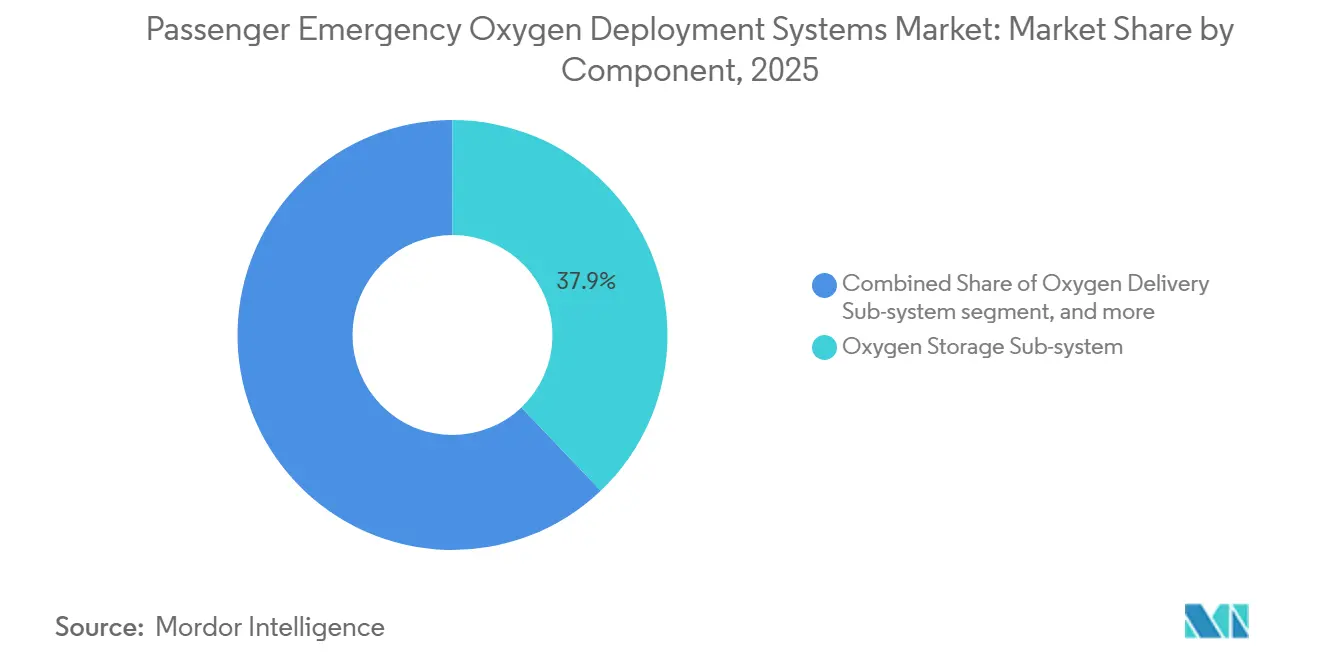

- Par composant, les sous-systèmes de stockage d'oxygène représentaient 37,89 % des revenus de 2025, tandis que les sous-systèmes de distribution devraient croître à un TCAC de 5,99 %.

- Par utilisateur final, l'installation en ligne représentait une part de 75,12 % en 2025 ; la demande de rétrofit devrait croître à un TCAC soutenu de 6,85 %, portée par les programmes de gros-porteurs des transporteurs du Golfe.

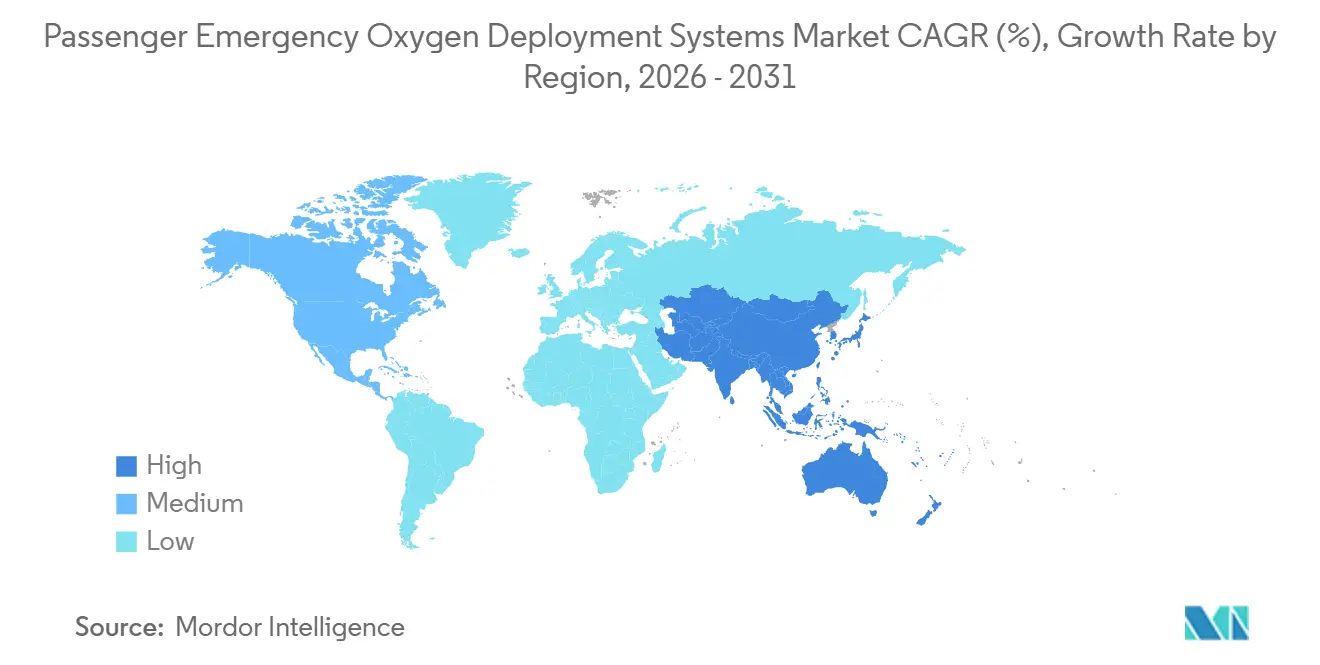

- Par géographie, l'Amérique du Nord était en tête avec 34,17 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé, soit 6,08 %, de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de déploiement d'oxygène d'urgence pour passagers

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du trafic aérien mondial de passagers | +1.20% | Mondial avec un cœur Asie-Pacifique et des retombées vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Mandats de sécurité plus stricts de la FAA/EASA | +1.00% | Amérique du Nord et Europe, avec extension en cascade vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Cycles de modernisation accélérée des flottes | +0.90% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Adoption commerciale des OBOGS | +0.60% | Amérique du Nord et Europe, pénétration limitée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Maintenance prédictive par capteurs intelligents | +0.50% | Amérique du Nord et Europe, premiers adoptants au Moyen-Orient | Moyen terme (2-4 ans) |

| PEODS pour les eVTOL et la mobilité aérienne urbaine | +0.30% | Programmes pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du trafic aérien mondial de passagers

Selon l'Association du Transport Aérien International (IATA), les embarquements mondiaux devraient atteindre 5,2 milliards en 2025, soit une augmentation de 6,7 % par rapport à 2024. Chaque nouvel aéronef monocouloir nécessite 150 à 180 masques à déploiement automatique, tandis que les gros-porteurs en requièrent 250 à 400 unités. Airbus prévoit que la flotte mondiale doublera pour atteindre 49 210 aéronefs d'ici 2044, garantissant une demande stable pour les systèmes de déploiement d'oxygène d'urgence pour passagers dans les commandes d'installation en ligne. La croissance est particulièrement marquée en Inde et en Asie du Sud, avec 2 835 aéronefs supplémentaires attendus d'ici 2043, sécurisant des contrats de pièces de rechange à long terme. À mesure que les volumes de passagers augmentent plus vite que les recrutements d'équipages, les compagnies aériennes sont davantage exposées aux événements médicaux en vol. Cependant, de nombreux transporteurs continuent d'opter pour des générateurs d'oxygène chimiques à faible coût plutôt que pour des systèmes gazeux plus durables. Ce déséquilibre soutient la demande tant pour les installations initiales que pour les remplacements imposés par la conformité.

Mandats de sécurité plus stricts de la FAA/EASA

Entre 2024 et 2025, la FAA a émis trois directives de navigabilité importantes affectant 2 600 générateurs B737, 3 777 vannes Safran/AVOX et 80 000 unités de protection respiratoire, nécessitant des remplacements non programmés et stimulant le marché des systèmes de déploiement d'oxygène d'urgence pour passagers.[1]"Directives de Navigabilité 2024-14-09, 2024-21-08, 2025-25-12," FAA, faa.gov L'EASA a suivi avec des directives portant sur l'emballement thermique des générateurs et les risques associés, notamment les AD 2023-0209, 2024-0186 et 2024-0198.[2]"Directives de Navigabilité 2023-0209, 2024-0186, 2024-0198," EASA, easa.europa.eu L'harmonisation de l'OACI garantit que ces réglementations seront étendues à l'échelle mondiale dans un délai de deux à trois ans, affectant les flottes de la région Asie-Pacifique et du Moyen-Orient. De plus, la directive de la FAA de décembre 2025 a modifié les procédures d'enfilage des masques, mis en évidence des lacunes en matière de formation et entraîné des mises à niveau des systèmes de cockpit avec des diagnostics intégrés. Ces développements accélèrent collectivement les cycles de remplacement et orientent les budgets des opérateurs vers des fournisseurs établis et approuvés par les régulateurs.

Cycles de modernisation accélérée des flottes

La réduction des âges de retraite, allant de 22 à 24 ans pour les aéronefs monocouloirs et de 18 à 20 ans pour les gros-porteurs, entraîne une augmentation des retraits d'aéronefs, stimulant ainsi la demande pour les systèmes d'oxygène en installation en ligne et en rétrofit. Le programme de 5 milliards USD d'Emirates pour 219 appareils et les révisions des B737-800NG de flydubai illustrent cette tendance, chaque rétrofit de gros-porteur générant entre 150 000 et 250 000 USD de revenus liés aux systèmes d'oxygène. Des innovations telles que les régulateurs PulseOx de Collins Aerospace réduisent le poids du système gazeux centralisé de 450 livres et diminuent la consommation de carburant de 0,03 % sur des vols de 12 heures, atteignant une période de retour sur investissement de 4 ans.[3]"Portefeuille de Produits des Systèmes d'Oxygène 2025," Collins Aerospace, collinsaerospace.com Ces avantages en termes d'économies de poids, combinés aux budgets groupés de modernisation des cabines, garantissent que la modernisation des flottes reste un moteur de croissance clé, même lorsque les livraisons de nouveaux aéronefs ralentissent.

Adoption commerciale des OBOGS

La technologie d'adsorption par oscillation de pression offre un approvisionnement illimité en oxygène en vol, mais des préoccupations en matière de sécurité persistent en raison de 603 épisodes physiologiques inexpliqués sur des F/A-18 (2010-2015) et de 323 sur des avions d'entraînement T-6 (2010-2020). La NASA a identifié l'hystérésis des régulateurs et les pics de CO₂ comme facteurs contributifs. Bien que les systèmes GENOX de Honeywell et cBRAG de Collins intègrent désormais des diagnostics en temps réel, ils restent limités aux applications militaires. La certification civile fait face à des retards de 12 à 18 mois en raison des exigences de renforcement cybernétique de la Circulaire Consultative FAA 20-144A. Une fois que le Département de la Défense des États-Unis (DoD) aura traité son arriéré d'actions correctives, les premiers adoptants commerciaux — probablement des avions cargo gros-porteurs ou des opérateurs de cabines premium — pourraient initier un nouveau cycle de produits à haute marge sur le marché des systèmes de déploiement d'oxygène d'urgence pour passagers.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les Prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de certification et de qualification | -0.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Programmes de rétrofit coûteux | -0.6% | Mondial, concentré dans les flottes matures | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en chlorate de sodium | -0.4% | Mondial, concentration de l'approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Retards liés au renforcement cybernétique | -0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de certification et de qualification

La conformité aux normes TSO-C99b et TSO-C78a nécessite des tests en chambre d'altitude, des tests d'inflammabilité et des tests de facteurs humains, dont le coût est compris entre 2 millions et 5 millions USD par variante. Les réglementations ETSO en double emploi de l'EASA augmentent encore les coûts. La Circulaire consultative FAA 20-144A ajoute la conformité en matière de cybersécurité selon les normes DO-326A et DO-356A, prolongeant les délais et encourageant la consolidation parmi les fournisseurs de plus petite taille. Par exemple, la famille EROS de Safran bénéficie d'approbations héritées, offrant un avantage concurrentiel en termes de coûts. En réponse, Aerox a acquis Omnigas, Sky-Ox et Fluid Power afin de mutualiser les certifications et de répartir les coûts fixes sur une gamme de produits plus large. Ces coûts élevés découragent les nouveaux entrants et retardent l'introduction de conceptions innovantes.

Programmes de rétrofit coûteux

Les rétrofits de gros-porteurs nécessitent 250 à 400 nouveaux masques et remplacements de générateurs, avec une durée de vie de 15 ans, ajoutant entre 150 000 et 250 000 USD par aéronef aux budgets de modernisation des cabines. Les rétrofits de monocouloirs coûtent entre 80 000 et 120 000 USD, mettant à rude épreuve les flux de trésorerie des compagnies à bas coûts. Les opérateurs reportent souvent les remplacements jusqu'à ce qu'ils soient imposés par des directives de navigabilité, entraînant des commandes de pièces précipitées et des immobilisations prolongées des aéronefs. Bien que le système PulseOx de Collins offre des économies annuelles de carburant de 50 000 à 80 000 USD avec une période de retour sur investissement de trois ans, les transporteurs financièrement contraints peuvent encore hésiter à investir. De plus, les longs délais d'approvisionnement pour les pièces, tels que les kits d'installation LAVOX de Safran avec des délais de 6 à 9 mois, compliquent la planification et l'exécution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système : l'oxygène équipage dépasse la croissance de l'oxygène passager

Le marché des systèmes d'oxygène pour équipage devrait croître à un TCAC de 6,02 % jusqu'en 2031, dépassant le taux de croissance du segment passagers, bien que ce dernier reste plus important en termes absolus. La directive de navigabilité (AD) de la FAA de décembre 2025 a mis en évidence des lacunes en matière de formation, incitant les compagnies aériennes à adopter des régulateurs de cockpit équipés de diagnostics pour améliorer la conformité et l'efficacité de la maintenance. Le système cBRAG de Collins Aerospace, actuellement déployé dans les flottes militaires, illustre une technologie avancée en attente de certification civile. Malgré cela, les cabines passagers représentaient 68,12 % des revenus de 2025, portées par les gros-porteurs qui nécessitent jusqu'à 400 masques par unité. Les générateurs chimiques Hi-EFF de Safran continuent de dominer le marché malgré les alertes d'emballement thermique émises par l'EASA, grâce à leurs faibles coûts de possession.

La demande d'oxygène pour équipage est également soutenue par des déploiements de test de cartouches miniatures de systèmes de génération d'oxygène embarqués (OBOGS), qui limitent l'impact d'une défaillance au cockpit, offrant ainsi un terrain d'essai aux régulateurs avant d'approuver les systèmes pour cabine complète. Les transporteurs nord-américains et européens mènent ces essais, tandis que les opérateurs de la région Asie-Pacifique se concentrent sur les installations passagers en masse pour répondre à la demande croissante. Ces priorités différentes assurent la croissance dans les deux sous-marchés, bien que le mix technologique et les délais de certification varient considérablement selon les régions.

Par type d'aéronef : l'aviation générale mène le CAGR

L'aviation générale devrait atteindre un TCAC de 6,24 % jusqu'en 2031, dépassant les segments commercial et militaire. Cependant, l'aviation commerciale reste dominante, représentant 74,35 % des revenus de 2025. Les opérateurs d'avions d'affaires procèdent au rétrofit d'anciens modèles Gulfstream et Bombardier pour se conformer aux règles de répartition en altitude de la FAA, avec des coûts de rétrofit allant de 40 000 à 80 000 USD par aéronef. Les acquisitions d'Omnigas et Sky-Ox par Aerox visent à consolider ce marché fragmenté.

Les flottes commerciales affichent un pouvoir de dépense absolu plus élevé, chaque A321neo ou B737 MAX embarquant entre 300 000 et 500 000 USD de systèmes d'oxygène au stade de l'installation en ligne. Les volumes d'installation en ligne sont fortement concentrés dans les commandes de la région Asie-Pacifique. Le segment militaire reste lié aux calendriers de maturité des OBOGS, les enseignements tirés des applications de combat se traduisant lentement en options pour l'aviation civile.

Par composant : les sous-systèmes de distribution gagnent du terrain

Les modules de distribution devraient croître à un TCAC de 5,99 % jusqu'en 2031, concurrençant les sous-systèmes de stockage, qui représentaient 37,89 % des revenus de 2025. Les régulateurs à demande pulsée, qui réduisent le poids et améliorent l'efficacité carbone, gagnent du terrain. Emirates a intégré PulseOx dans la révision de sa flotte de gros-porteurs pour réaliser des économies immédiates de carburant. Les masques et les unités de distribution s'alignent sur la croissance globale du marché en raison de leurs cycles de remplacement prévisibles, Safran ayant expédié 2,5 millions de masques sur cinq ans.

Les technologies de stockage connaissent une croissance plus lente, les opérateurs évaluant les risques associés à la concentration de chlorate de sodium et à l'emballement thermique. En l'absence d'alternatives certifiées, les transporteurs continuent d'utiliser les compositions chimiques existantes tout en augmentant les intervalles d'inspection, ce qui entraîne une demande stable mais plus lente.

Par utilisateur final : la dynamique du rétrofit s'accélère

Les systèmes d'installation en ligne représentaient 75,12 % des revenus de 2025, portés par l'important carnet de commandes d'aéronefs monocouloirs. Cependant, les systèmes de rétrofit connaissent une croissance plus rapide, avec un TCAC projeté de 6,85 %. Le marché des systèmes de déploiement d'oxygène d'urgence pour passagers bénéficie des révisions de cabines par des compagnies aériennes telles qu'Emirates, flydubai et Qatar Airways, qui combinent des remplacements obligatoires de générateurs avec des mises à niveau de connectivité. Les flottes nord-américaines et européennes, dont l'âge moyen est de 12 à 14 ans, approchent de la limite de durée de vie de 15 ans des générateurs, déclenchant une vague de remplacements jusqu'en 2031.

Les systèmes d'installation en ligne restent stratégiquement cruciaux pour les fournisseurs, car leur installation garantit des décennies de revenus du marché secondaire et positionne les fournisseurs pour proposer des logiciels de maintenance prédictive à mesure que les transporteurs numérisent les équipements de sécurité. Les systèmes de rétrofit offrent cependant des opportunités aux marques challengers, à condition qu'elles satisfassent aux exigences de certification et de production pour répondre aux calendriers serrés imposés par les directives de navigabilité.

Analyse géographique

L'Amérique du Nord représentait 34,17 % des revenus de 2025, portée par une flotte vieillissante et de récentes directives de navigabilité de la FAA qui accélèrent les remplacements. Les opérateurs desservant des hubs à haute altitude, tels que Denver, mettent à niveau leurs régulateurs pour maintenir les limites d'altitude de cabine, créant une opportunité de 1,2 à 2 milliards USD sur cinq ans. La région est en tête de la recherche sur les OBOGS, positionnant les fournisseurs nationaux pour transférer la technologie vers des programmes civils une fois la certification obtenue.

L'Asie-Pacifique devrait croître au TCAC le plus rapide, soit 6,08 %, alimentée par des livraisons d'aéronefs record en Inde, en Chine et en Asie du Sud-Est. Boeing prévoit 2 835 nouveaux aéronefs pour la seule Asie du Sud, chaque installation en ligne générant un flux de revenus à long terme sur les pièces de rechange. Bien que la CAAC n'ait pas encore imposé des examens de cybersécurité au niveau de la FAA, les opérateurs surveillent les développements de l'EASA et de l'OACI, indiquant une phase de conformité potentielle après 2027 qui pourrait entraîner des rétrofits supplémentaires.

L'Europe reflète l'approche réglementaire de la FAA, avec trois récentes directives de navigabilité et une flotte dont l'âge moyen est de 11 à 13 ans, signalant des remplacements imminents de générateurs. Le Moyen-Orient compense son âge de flotte plus jeune par des mises à niveau à grande échelle, Emirates gérant 140 B777 et 116 A380, chacun nécessitant jusqu'à 400 masques, garantissant un pipeline stable de rétrofits. L'Amérique du Sud et l'Afrique contribuent à des volumes plus faibles, mais devraient s'aligner sur les normes mondiales d'ici 2028, offrant une opportunité de croissance différée mais visible.

Paysage concurrentiel

Safran, Collins Aerospace et Cobham détiennent collectivement une part estimée de 55 % à 65 % du marché des systèmes de déploiement d'oxygène d'urgence pour passagers, soutenue par des contrats à source unique de longue date pour les programmes A320, A350, B737, B777 et B787. Ces bases installées fournissent des revenus prévisibles du marché secondaire et dissuadent les nouveaux entrants, les coûts de certification par variante allant de 2 à 5 millions USD. Cependant, les récentes directives de navigabilité portant sur les incidents liés aux générateurs chimiques érodent les avantages des acteurs en place, incitant les transporteurs à explorer des unités de distribution pulsée plus légères.

Les acquisitions d'Omnigas, Sky-Ox et Fluid Power par Aerox mettent en évidence les tendances de consolidation parmi les petites entreprises cherchant à se développer sur le marché secondaire du rétrofit. Honeywell se positionne pour des parts de marché futures avec sa plateforme OBOGS GENOX, mais doit traiter les 32 actions correctives identifiées dans l'audit 2021 du DoD sur les épisodes physiologiques. Pendant ce temps, Safran se diversifie avec les modules d'oxygène pour lavabos LAVOX, qui répondent à des exigences de conformité de niche mais nécessitent des kits spécifiques à la cellule avec des délais prolongés.

La cybersécurité émerge comme un facteur critique dans le cadre de l'AC 20-144A. Collins Aerospace a investi dans les processus DO-326A, lui conférant un avantage à mesure que les diagnostics connectés deviennent obligatoires. Les fournisseurs dépourvus de stratégies de cybersécurité robustes risquent de perdre des contrats d'installation en ligne, intensifiant la concurrence sur un marché par ailleurs stable.

Leaders du secteur des systèmes de déploiement d'oxygène d'urgence pour passagers

Cobham Limited

Diehl Stiftung & Co. KG

Eaton Corporation plc

Safran SA

Meggitt PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Honeywell a introduit une nouvelle technologie conçue pour aider les pilotes militaires d'avions de chasse à hautes performances à gérer leur respiration dans des conditions extrêmes. La technologie de régulateur de respiration connecté et anti-G (cBRAG) améliore la régulation de la respiration pour soutenir les pilotes exposés à des forces G élevées lors d'accélérations intenses. Les forces G élevées peuvent solliciter les systèmes circulatoire et respiratoire du corps, pouvant provoquer des problèmes physiologiques tels que la perte de conscience induite par les forces G. Le cBRAG de Honeywell répond à ces défis dans des conditions de vol extrêmes en utilisant une valve anti-G électromécanique et des programmes de respiration sous pression programmables. Cette technologie permet des ajustements précis de l'oxygénation de l'équipage et de la protection contre les forces G en fonction des paramètres de vol en temps réel.

- Février 2025 : Aerox Aerospace Group a annoncé l'acquisition d'Omnigas Systems, Inc., basée à Medley, en Floride, un prestataire de services de marché secondaire pour les systèmes d'oxygène aéronautique et de suppression d'incendie destinés à l'aviation commerciale, à l'aviation d'affaires et aux clients militaires. Cette acquisition souligne l'engagement d'Aerox à offrir des solutions complètes d'oxygène aéronautique à l'industrie aérospatiale mondiale. L'ajout d'Omnigas renforce la capacité d'Aerox à soutenir une flotte en service plus large et une gamme plus étendue de fabricants de systèmes d'oxygène. Il s'agit de la quatrième acquisition d'Aerox Aerospace Group, après les acquisitions d'Aerox Aviation Oxygen Systems en 2020, de Sky-Ox Aviation Oxygen en 2022 et de Fluid Power, Inc. en 2023. Alderman & Company a agi en tant que conseiller financier exclusif pour la vente d'Omnigas Systems à Aerox Aerospace Group.

Périmètre du rapport sur le marché mondial des systèmes de déploiement d'oxygène d'urgence pour passagers

Les systèmes de déploiement d'oxygène d'urgence pour passagers (SDOEP) sont des ensembles conçus pour stocker, réguler et distribuer de l'oxygène respirable aux passagers et à l'équipage en cas de perte de pression de cabine ou d'urgences médicales en vol, garantissant le respect des normes mondiales de sécurité et de navigabilité. L'étude des SDOEP englobe la conception, la production, l'installation, la maintenance et la révision des équipements d'oxygène pour les passagers et l'équipage. Cela comprend les bouteilles de stockage, les générateurs chimiques, les régulateurs de distribution, les masques et les unités de distribution utilisés sur les aéronefs commerciaux, militaires et d'aviation générale dans le monde entier. Le périmètre du marché inclut également les inspections au niveau des composants et les cycles de remplacement associés à la maintenance programmée ou aux directives de navigabilité.

Le marché des systèmes de déploiement d'oxygène d'urgence pour passagers est segmenté par type de système, type d'aéronef, composant, utilisateur final et géographie. Par type de système, le marché est catégorisé en systèmes d'oxygène passagers et systèmes d'oxygène équipage. Par type d'aéronef, la segmentation comprend les plateformes commerciales, militaires et d'aviation générale. Par composant, le marché englobe les sous-systèmes de stockage d'oxygène, les sous-systèmes de distribution d'oxygène, et les masques à oxygène et unités de distribution. Par utilisateur final, le marché est segmenté en installations en ligne et programmes de rétrofit. Le rapport fournit également la taille du marché et les prévisions pour les systèmes de déploiement d'oxygène d'urgence pour passagers dans les principaux pays du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Système d'oxygène pour passagers |

| Système d'oxygène pour l'équipage |

| Aéronef commercial |

| Aéronef militaire |

| Aéronef d'aviation générale |

| Sous-système de stockage d'oxygène |

| Sous-système de distribution d'oxygène |

| Masques à oxygène et unités de distribution |

| Installation en ligne |

| Rétrofit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par système | Système d'oxygène pour passagers | ||

| Système d'oxygène pour l'équipage | |||

| Par type d'aéronef | Aéronef commercial | ||

| Aéronef militaire | |||

| Aéronef d'aviation générale | |||

| Par composant | Sous-système de stockage d'oxygène | ||

| Sous-système de distribution d'oxygène | |||

| Masques à oxygène et unités de distribution | |||

| Par utilisateur final | Installation en ligne | ||

| Rétrofit | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de déploiement d'oxygène d'urgence pour passagers en 2026 ?

Le marché des systèmes de déploiement d'oxygène d'urgence pour passagers est évalué à 2,83 milliards USD en 2026 et devrait atteindre 3,74 milliards USD d'ici 2031, indiquant un TCAC de 5,77 %.

Quel type de système génère le plus de revenus ?

Les solutions d'oxygène pour passagers représentaient 68,12 % des revenus de 2025, reflétant le nombre élevé de masques et de générateurs installés dans les cabines.

Quelle région enregistrera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 6,08 %, soutenue par plus de 2 800 nouvelles livraisons d'aéronefs en Inde et en Asie du Sud.

Qu'est-ce qui stimule la hausse de la demande de rétrofit ?

Les mises à niveau de cabines de gros-porteurs par les transporteurs du Golfe, combinées aux flottes nord-américaines atteignant la limite de durée de vie de 15 ans des générateurs, accélèrent l'activité de rétrofit.

Pourquoi l'adoption commerciale des OBOGS a-t-elle été lente ?

Des centaines d'événements physiologiques inexpliqués sur des plateformes militaires ont conduit les régulateurs à imposer des examens de certification et de cybersécurité prolongés sur la technologie d'adsorption par variation de pression.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les sous-systèmes de distribution d'oxygène, portés par les régulateurs à demande pulsée qui réduisent le poids du système de 450 livres, sont en voie d'atteindre un CAGR de 5,99 % jusqu'en 2031.

Dernière mise à jour de la page le: